🏧 Московский кредитный банк (CBOM) МКБ Итоги 2020: начало аналитического покрытия

Мы начинаем аналитическое покрытие акций Московского кредитного банка с обзора вышедшей консолидированной отчетности за 2020 год.

📈 Процентные доходы банка увеличились на 6,4%, составив 156,4 млрд руб., на фоне роста кредитного портфеля и процентных доходов по ценным бумагам. Процентные расходы показали снижение на 4,8% до 97,2 млрд руб. за счет дальнейшего удешевления стоимости фондирования. В итоге чистые процентные доходы в отчетном периоде составили 59,2 млрд руб., прибавив 30,8% относительно аналогичного периода прошлого года.

🎈 Чистый комиссионный доход увеличился на 33,8%, составив 15,4 млрд руб. в основном за счет роста доходов по брокерским операциям и организации финансирования.

☝ Помимо этого отметим, получение доходов от операций с ценными бумагами в размере 8,3 млрд руб. на фоне роста стоимости портфеля облигаций (в основном ОФЗ).

Рост чистых прочих доходов обусловлен получением дохода по займам, признание которых прекращено в размере 8 млрд руб.

👓 В отчетном периоде МКБ почти в 3 раза увеличил объемы начисленных резервов, составивших 18,9 млрд руб. Отметим, что основной рост пришелся на первое полугодие отчетного года, что было связано с общей макроэкономической нестабильностью и снижением деловой активности, вызванной пандемией COVID-19. Еще одним фактором, повлиявшим на увеличение отчислений в резервы, стал рост выдач кредитных продуктов в течение года, преимущественно корпоративным клиентам. Стоимость риска возросла на 0,8 п.п. до 1,8% В итоге операционные доходы увеличились на 63,3% до 59,3 млрд руб.

📝 Операционные расходы продемонстрировали увеличение на 2,7% до 21,8 млрд руб. в том числе в результате консолидации c «Руснарбанком» и банком «Веста», приобретенными в мае 2020 года. Операционная эффективность при этом была на высоком уровне: соотношение операционных расходов и доходов C/I ratio составило 28,3% (-23,3 п.п.).

💰 В итоге чистая прибыль банка составила 30 млрд руб., увеличившись в 2,5 раза.

По линии балансовых показателей отметим рост кредитного портфеля на 27,7% до 1 059 млрд руб. Доля неработающих кредитов в кредитном портфеле в отчетном периоде сократилась на 0,5 п.п. до уровня 3,1%. Отношение созданных на балансе резервов под обесценение кредитного портфеля к объему неработающих кредитов составило 154,5%. Коэффициент достаточности базового капитала 1-го уровня за год вырос на 5 п.п. до 15%. Коэффициент достаточности общего капитала вырос на 0,1 п.п. до 21,3%.

👑 Отметим, что в феврале текущего года Наблюдательный совет банка утвердил новую дивидендную политику. Она предусматривает выплату дивидендов с 2022 года (то есть по итогам 2021 года) в размере как минимум 25% от чистой прибыли по МСФО. Предыдущая политика предусматривала выплату дивидендов при наличии дополнительного капитала. Банк за всю историю заплатил дивиденды только в 2019 году по итогам 2018 года (25% от чистой прибыли по РСБУ).

💭 Вместе с публикацией отчетности банк представил новую стратегию развития на 2021-2023 гг., в соответствии с которой он планирует наращивать корпоративный кредитный портфель в среднем по 10-12% в год, розничный - по 20-25%. Чистая процентная маржа в 2021-2023 годах ожидается на уровне 2,7%, стоимость риска снизится с 1,8% до 1%.

После выхода отчетности и анализа прогнозов компании на будущие годы мы незначительно повысили наши прогнозы по чистой прибыли Московского кредитного банка.

⛔ В настоящее время акции МКБ оценены рынком с коэффициентом P/E 2021 порядка 7 и P/BV около 0,8 и не входят в число наших приоритетов.

#МКБ #CBOM #блогофорум

Мы начинаем аналитическое покрытие акций Московского кредитного банка с обзора вышедшей консолидированной отчетности за 2020 год.

📈 Процентные доходы банка увеличились на 6,4%, составив 156,4 млрд руб., на фоне роста кредитного портфеля и процентных доходов по ценным бумагам. Процентные расходы показали снижение на 4,8% до 97,2 млрд руб. за счет дальнейшего удешевления стоимости фондирования. В итоге чистые процентные доходы в отчетном периоде составили 59,2 млрд руб., прибавив 30,8% относительно аналогичного периода прошлого года.

🎈 Чистый комиссионный доход увеличился на 33,8%, составив 15,4 млрд руб. в основном за счет роста доходов по брокерским операциям и организации финансирования.

☝ Помимо этого отметим, получение доходов от операций с ценными бумагами в размере 8,3 млрд руб. на фоне роста стоимости портфеля облигаций (в основном ОФЗ).

Рост чистых прочих доходов обусловлен получением дохода по займам, признание которых прекращено в размере 8 млрд руб.

👓 В отчетном периоде МКБ почти в 3 раза увеличил объемы начисленных резервов, составивших 18,9 млрд руб. Отметим, что основной рост пришелся на первое полугодие отчетного года, что было связано с общей макроэкономической нестабильностью и снижением деловой активности, вызванной пандемией COVID-19. Еще одним фактором, повлиявшим на увеличение отчислений в резервы, стал рост выдач кредитных продуктов в течение года, преимущественно корпоративным клиентам. Стоимость риска возросла на 0,8 п.п. до 1,8% В итоге операционные доходы увеличились на 63,3% до 59,3 млрд руб.

📝 Операционные расходы продемонстрировали увеличение на 2,7% до 21,8 млрд руб. в том числе в результате консолидации c «Руснарбанком» и банком «Веста», приобретенными в мае 2020 года. Операционная эффективность при этом была на высоком уровне: соотношение операционных расходов и доходов C/I ratio составило 28,3% (-23,3 п.п.).

💰 В итоге чистая прибыль банка составила 30 млрд руб., увеличившись в 2,5 раза.

По линии балансовых показателей отметим рост кредитного портфеля на 27,7% до 1 059 млрд руб. Доля неработающих кредитов в кредитном портфеле в отчетном периоде сократилась на 0,5 п.п. до уровня 3,1%. Отношение созданных на балансе резервов под обесценение кредитного портфеля к объему неработающих кредитов составило 154,5%. Коэффициент достаточности базового капитала 1-го уровня за год вырос на 5 п.п. до 15%. Коэффициент достаточности общего капитала вырос на 0,1 п.п. до 21,3%.

👑 Отметим, что в феврале текущего года Наблюдательный совет банка утвердил новую дивидендную политику. Она предусматривает выплату дивидендов с 2022 года (то есть по итогам 2021 года) в размере как минимум 25% от чистой прибыли по МСФО. Предыдущая политика предусматривала выплату дивидендов при наличии дополнительного капитала. Банк за всю историю заплатил дивиденды только в 2019 году по итогам 2018 года (25% от чистой прибыли по РСБУ).

💭 Вместе с публикацией отчетности банк представил новую стратегию развития на 2021-2023 гг., в соответствии с которой он планирует наращивать корпоративный кредитный портфель в среднем по 10-12% в год, розничный - по 20-25%. Чистая процентная маржа в 2021-2023 годах ожидается на уровне 2,7%, стоимость риска снизится с 1,8% до 1%.

После выхода отчетности и анализа прогнозов компании на будущие годы мы незначительно повысили наши прогнозы по чистой прибыли Московского кредитного банка.

⛔ В настоящее время акции МКБ оценены рынком с коэффициентом P/E 2021 порядка 7 и P/BV около 0,8 и не входят в число наших приоритетов.

#МКБ #CBOM #блогофорум

{kind=link}

Московский кредитный банк CBOM Итоги 1 кв 2021 г.: растущая прибыль, допэмиссия акций и ожидание дивидендов

Московский кредитный банк раскрыл консолидированную финансовую отчетность по МСФО за 1 кв 2021 года.

📌 Процентные доходы банка остались на прошлогоднем уровне, составив 38,9 млрд руб., на фоне роста кредитного портфеля и снижения процентов по выданным ссудам. Процентные расходы показали снижение на 13% до 22,8 млрд руб. за счет дальнейшего удешевления стоимости фондирования. В итоге чистые процентные доходы в отчетном периоде составили 16,1 млрд руб., прибавив 26,9% относительно аналогичного периода прошлого года.

📈 Чистый комиссионный доход увеличился на 15,6%, составив 3,1 млрд руб. в основном за счет развития транзакционного бизнеса, роста доходов по брокерским операциям и организации финансирования.

🎩 Помимо этого отметим, получение убытка от операций с ценными бумагами в размере 1,3 млрд руб.; судя по всему, причиной этого стало снижение стоимости портфеля облигаций (в основном ОФЗ).

☝ Благоприятная операционная среда, а также высокое качество кредитного портфеля способствовали снижению макропоправкии оценки уровня дефолтности ряда клиентов, в результате чего произошло восстановление резервов в размере 1,1 млрд руб.

📊 В итоге операционные доходы увеличились на 44,4% до 16,6 млрд руб.

📝 Операционные расходы продемонстрировали увеличение на 21% до 6,2 млрд руб. в том числе в связи с увеличением расходов на вознаграждение сотрудников на 29,4% до 3,8 млрд руб., что было вызвано консолидацией ряда активов, приобретенных в прошлом году («Руснарбанк» и банк «Веста»). При этом соотношение операционных расходов и доходов C/I ratio составило 36,9% (+9,7 п.п.).

💰 В итоге чистая прибыль банка составила 8,3 млрд руб., увеличившись на 60,6%.

📈 По линии балансовых показателей отметим рост кредитного портфеля на 23% до 1,1 млрд руб. Доля неработающих кредитов в кредитном портфеле в отчетном периоде сократилась на 0,2 п.п. до уровня 3,1%. Отношение созданных на балансе резервов под обесценение кредитного портфеля к объему неработающих кредитов составило 148,4%. Коэффициент достаточности базового капитала 1-го уровня за год вырос на 0,5 п.п. до 14,2%. Коэффициент достаточности общего капитала сократился на 1,0 п.п. до 19,5%.

🔎 По итогам 2020 года МКБ принял решение не выплачивать дивиденды по собственным акциям. Как ожидается, дивидендные выплаты начнутся в следующем году и составят не менее 25% чистой прибыли по МСФО.

👓 Напомним также, что в мае текущего года банк разместил дополнительный выпуск акций на Московской бирже общим объемом 3,6 млрд штук по цене 6,3 руб. за акцию, что было учтено нами в рамках текущего обновления модели.

💭 После итогам вышедшей отчетности мы повысили наши прогнозы по чистой прибыли Московского кредитного банка на 2022-2024 гг., следствием чего стало увеличение потенциальной доходности акций МКБ.

⛔ Акции банка торгуются исходя из P/E 2021 около 7 и P/BV 2021 около 0,8 и пока не входят в число наших приоритетов.

#МКБ #CBOM #блогофорум

Московский кредитный банк раскрыл консолидированную финансовую отчетность по МСФО за 1 кв 2021 года.

📌 Процентные доходы банка остались на прошлогоднем уровне, составив 38,9 млрд руб., на фоне роста кредитного портфеля и снижения процентов по выданным ссудам. Процентные расходы показали снижение на 13% до 22,8 млрд руб. за счет дальнейшего удешевления стоимости фондирования. В итоге чистые процентные доходы в отчетном периоде составили 16,1 млрд руб., прибавив 26,9% относительно аналогичного периода прошлого года.

📈 Чистый комиссионный доход увеличился на 15,6%, составив 3,1 млрд руб. в основном за счет развития транзакционного бизнеса, роста доходов по брокерским операциям и организации финансирования.

🎩 Помимо этого отметим, получение убытка от операций с ценными бумагами в размере 1,3 млрд руб.; судя по всему, причиной этого стало снижение стоимости портфеля облигаций (в основном ОФЗ).

☝ Благоприятная операционная среда, а также высокое качество кредитного портфеля способствовали снижению макропоправкии оценки уровня дефолтности ряда клиентов, в результате чего произошло восстановление резервов в размере 1,1 млрд руб.

📊 В итоге операционные доходы увеличились на 44,4% до 16,6 млрд руб.

📝 Операционные расходы продемонстрировали увеличение на 21% до 6,2 млрд руб. в том числе в связи с увеличением расходов на вознаграждение сотрудников на 29,4% до 3,8 млрд руб., что было вызвано консолидацией ряда активов, приобретенных в прошлом году («Руснарбанк» и банк «Веста»). При этом соотношение операционных расходов и доходов C/I ratio составило 36,9% (+9,7 п.п.).

💰 В итоге чистая прибыль банка составила 8,3 млрд руб., увеличившись на 60,6%.

📈 По линии балансовых показателей отметим рост кредитного портфеля на 23% до 1,1 млрд руб. Доля неработающих кредитов в кредитном портфеле в отчетном периоде сократилась на 0,2 п.п. до уровня 3,1%. Отношение созданных на балансе резервов под обесценение кредитного портфеля к объему неработающих кредитов составило 148,4%. Коэффициент достаточности базового капитала 1-го уровня за год вырос на 0,5 п.п. до 14,2%. Коэффициент достаточности общего капитала сократился на 1,0 п.п. до 19,5%.

🔎 По итогам 2020 года МКБ принял решение не выплачивать дивиденды по собственным акциям. Как ожидается, дивидендные выплаты начнутся в следующем году и составят не менее 25% чистой прибыли по МСФО.

👓 Напомним также, что в мае текущего года банк разместил дополнительный выпуск акций на Московской бирже общим объемом 3,6 млрд штук по цене 6,3 руб. за акцию, что было учтено нами в рамках текущего обновления модели.

💭 После итогам вышедшей отчетности мы повысили наши прогнозы по чистой прибыли Московского кредитного банка на 2022-2024 гг., следствием чего стало увеличение потенциальной доходности акций МКБ.

⛔ Акции банка торгуются исходя из P/E 2021 около 7 и P/BV 2021 около 0,8 и пока не входят в число наших приоритетов.

#МКБ #CBOM #блогофорум

{kind=link}

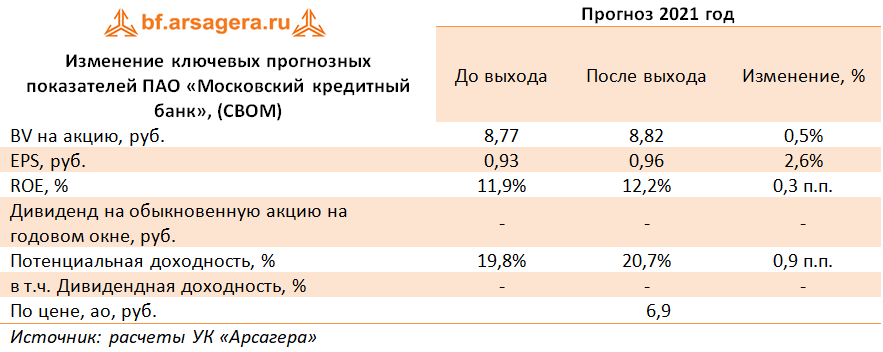

Московский кредитный банк, (CBOM). Итоги 2021 г.: сокращенный объем данных свидетельствует о неплохих итогах прошлого года

Московский кредитный банк раскрыл краткую версию консолидированной финансовой отчетности по МСФО за 2021 год.

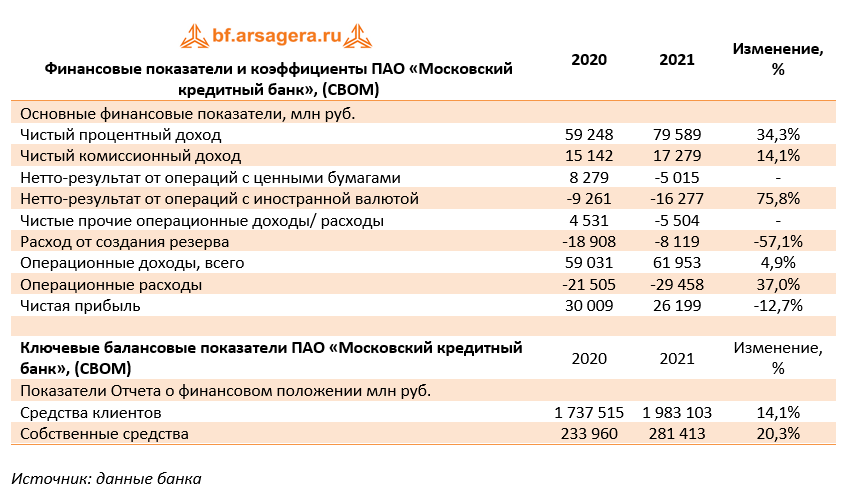

📈Процентные доходы банка выросли на 16,8%, составив 174,4 млрд руб., на фоне увеличения работающих активов и процентных ставок по части кредитного портфеля. Процентные расходы выросли меньшими темпами - на 5,6% до 102,7 млрд руб. В итоге чистые процентные доходы в отчетном периоде составили 79,6 млрд руб., прибавив 34,3% относительно аналогичного периода прошлого года.

📈Чистый комиссионный доход увеличился на 14,1%, составив 17,3 млрд руб. в основном за счет развития транзакционного бизнеса, роста доходов по брокерским операциям и организации финансирования. Помимо этого отметим, получение убытка от операций с ценными бумагами в размере 5,0 млрд руб., а также с валютой в размере 16,3 млрд руб.

📉Объем резервирования сократился более чем наполовину до 8,1 млрд руб., причем половину от этой суммы резервов банк создал в четвертом квартале прошлого года.

📈 В итоге операционные доходы увеличились на 4,9% до 62,0 млрд руб.

📈 Операционные расходы продемонстрировали увеличение на 37,0% до 29,5 млрд руб., при этом соотношение операционных расходов и доходов C/I ratio составило 42,0%. В итоге чистая прибыль банка составила 26,2 млрд руб., сократившись на 12,7%.

📈 По линии балансовых показателей отметим опережающий рост собственных средств банка по отношению к увеличению остатков на клиентских счетах на фоне проведенного в конце прошлого года размещения бессрочных еврооблигаций. Также на балансе банка появились выкупленные собственные акции на сумму 1,8 млрд руб.

❌ Мы не приводим расчет потенциальной доходности акций банка в связи с возросшей неопределенностью относительно базовых условий функционирования бизнеса в ближайшем будущем.

⛔️ На данный момент акции МКБ не входят в число наших приоритетов.

#блогофорум #CBOM #МКБ

Московский кредитный банк раскрыл краткую версию консолидированной финансовой отчетности по МСФО за 2021 год.

📈Процентные доходы банка выросли на 16,8%, составив 174,4 млрд руб., на фоне увеличения работающих активов и процентных ставок по части кредитного портфеля. Процентные расходы выросли меньшими темпами - на 5,6% до 102,7 млрд руб. В итоге чистые процентные доходы в отчетном периоде составили 79,6 млрд руб., прибавив 34,3% относительно аналогичного периода прошлого года.

📈Чистый комиссионный доход увеличился на 14,1%, составив 17,3 млрд руб. в основном за счет развития транзакционного бизнеса, роста доходов по брокерским операциям и организации финансирования. Помимо этого отметим, получение убытка от операций с ценными бумагами в размере 5,0 млрд руб., а также с валютой в размере 16,3 млрд руб.

📉Объем резервирования сократился более чем наполовину до 8,1 млрд руб., причем половину от этой суммы резервов банк создал в четвертом квартале прошлого года.

📈 В итоге операционные доходы увеличились на 4,9% до 62,0 млрд руб.

📈 Операционные расходы продемонстрировали увеличение на 37,0% до 29,5 млрд руб., при этом соотношение операционных расходов и доходов C/I ratio составило 42,0%. В итоге чистая прибыль банка составила 26,2 млрд руб., сократившись на 12,7%.

📈 По линии балансовых показателей отметим опережающий рост собственных средств банка по отношению к увеличению остатков на клиентских счетах на фоне проведенного в конце прошлого года размещения бессрочных еврооблигаций. Также на балансе банка появились выкупленные собственные акции на сумму 1,8 млрд руб.

❌ Мы не приводим расчет потенциальной доходности акций банка в связи с возросшей неопределенностью относительно базовых условий функционирования бизнеса в ближайшем будущем.

⛔️ На данный момент акции МКБ не входят в число наших приоритетов.

#блогофорум #CBOM #МКБ

{kind=link}