На Блогофоруме опубликованы обзоры отчетностей за 2021 финансовый год следующих компаний:

🟠Коршуновский ГОК (KOGK)

🟠Ковровский электромеханический завод (kemz)

🟠Белуга Групп (BELU)

🟠Южный Кузбасс (UKUZ)

🟠ГК «Мать и дитя» (MDMG)

🟠ТНС энерго Нижний Новгород (NNSB, NNSBP)

🟠МТС (MTSS)

🟠 Уральская кузница (URKZ)

🟠 HeadHunter Group PLC, (HHRU)

Также начали покрытие нового эмитента:

🟠 Группа Ренессанс Страхование (RENI)

#блогофорум #kogk #kemz #belu #ukuz #mdmg #nnsb #mtss #urkz #hhru #reni

🟠Коршуновский ГОК (KOGK)

🟠Ковровский электромеханический завод (kemz)

🟠Белуга Групп (BELU)

🟠Южный Кузбасс (UKUZ)

🟠ГК «Мать и дитя» (MDMG)

🟠ТНС энерго Нижний Новгород (NNSB, NNSBP)

🟠МТС (MTSS)

🟠 Уральская кузница (URKZ)

🟠 HeadHunter Group PLC, (HHRU)

Также начали покрытие нового эмитента:

🟠 Группа Ренессанс Страхование (RENI)

#блогофорум #kogk #kemz #belu #ukuz #mdmg #nnsb #mtss #urkz #hhru #reni

bf.arsagera.ru

Коршуновский ГОК (KOGK) Итоги 2021 г.: рост цен на руду в первой половине года обеспечил высокую годовую прибыль

Коршуновский ГОК опубликовал отчетность за 2021 год по РСБУ

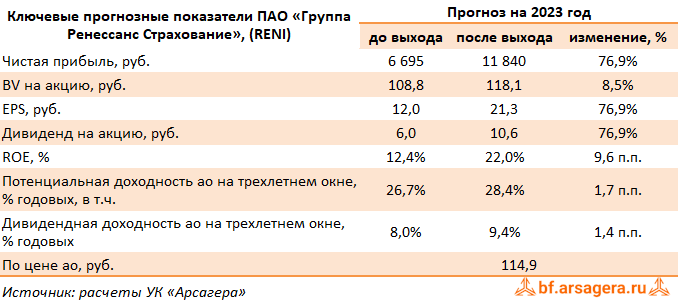

Группа Ренессанс Страхование, (RENI). Итоги 1 п/г 2023 г.: на фоне слабых результатов от страховых операций инвестиционные доходы определили итоговый результат

Группа Ренессанс Страхование после полуторалетнего перерыва раскрыла краткую консолидированную отчетность по МСФО за 1 п/г 2023 г., при этом данные за сопоставимый период предыдущего года раскрыты не были. Учитывая невозможность дать корректный анализ показателей в динамике к предыдущему году, коротко остановимся на наиболее важных моментах отчетного периода.

✔️ В отчетном периоде общая сумма страховых премий выросла на 5%, составив 52,9 млрд руб. на фоне роста спроса на автострахование и накопительное страхование жизни.

✔️ В сегменте страхования жизни снижение премий составило 5,4% (22,1 млрд руб.) на фоне снижения привлекательности краткосрочных продуктов инвестиционного страхования жизни (ИСЖ). Частично это было компенсировано увеличением соборов в рамках инвестиционного страхования жизни (+24,2%). Основным фактором роста НСЖ остается успешное развитие прямых каналов продаж, при этом почти половина роста через прямые каналы было обеспечено за счет digital-каналов продаж.

✔️ По кредитному и рисковому страхованию жизни премии выросли на 6,0% до 4,7 млрд руб. Такой рост был обеспечен успешным развитием как новых партнерств с автодилерами, так и с общим ростом банковского кредитования.

✔️ Премии по страхованию иному, чем страхование жизни составили 30,8 млрд руб., увеличившись на 14,1%, что было связано как с ростом спроса на страховые продукты, так и с ростом средней стоимости полиса на рынке.

✔️ Премии по автострахованию выросли на 18,6%, до 18,0 млрд руб. Рост премий по автострахованию был обусловлен как опережающим развитием прямых продаж, так и ростом онлайн продаж через партнеров (агенты, дилеры, лизинг).

✔️ Премии по добровольному медицинскому страхованию (ДМС) выросли на 2,2% до 5,6 млрд руб. несмотря на трансформацию рынка, обусловленную изменениями корпоративных социальных пакетов. Во многом это было обусловлено запуском новых актуальных продуктов и дальнейшим развитием digital решений.

✔️ Премии от прочих виды страхования выросли на 13,0% до 7,2 млрд руб. на фоне роста ипотечного страхования.

✔️ На фоне страховых выплат в размере 26,1 млрд руб., а также аквизиционных расходов (13,6 млрд руб.) нетто-результат от страховых операций оказался отрицательным и составил -266,3 млн руб.

✔️ Серьезное влияние на итоговый результат оказали инвестиционные доходы, составившие свыше 12,0 млрд руб., а также доходы от изменения валютных курсов (2,9 млрд руб.).

✔️ В итоге чистая прибыль компании составила 7,0 млрд руб.

✔️ Среди прочих моментов отметим увеличение инвестиционного портфеля до 166,6 млрд руб. со 148 млрд руб. в начале года. В структуре портфеля 62% приходится на облигации, 11% - на акции, 21% - на банковские депозиты и денежные средства, 5% - на недвижимость и прочие активы.

💸 Дополнительно отметим, что Совет директоров компании рекомендовал выплатить промежуточные дивиденды в размере 7,7 руб. на акцию, что составляет свыше 60% заработанной чистой прибыли за полугодие. Помимо этого, компания подтвердила намерение сохранить ориентир по по дивидендным выплатам в размере 50% от чистой прибыли по МСФО. При этом точный размер дивидендов будет зависеть от изменений в регулировании нормативов достаточности капитала, потребности в инвестициях в развитие бизнеса и необходимости резервов на возможные сделки по приобретению новых активов.

Читать подробнее: https://bf.arsagera.ru/gruppa_renessans_strahovanie_reni/

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #reni

Группа Ренессанс Страхование после полуторалетнего перерыва раскрыла краткую консолидированную отчетность по МСФО за 1 п/г 2023 г., при этом данные за сопоставимый период предыдущего года раскрыты не были. Учитывая невозможность дать корректный анализ показателей в динамике к предыдущему году, коротко остановимся на наиболее важных моментах отчетного периода.

✔️ В отчетном периоде общая сумма страховых премий выросла на 5%, составив 52,9 млрд руб. на фоне роста спроса на автострахование и накопительное страхование жизни.

✔️ В сегменте страхования жизни снижение премий составило 5,4% (22,1 млрд руб.) на фоне снижения привлекательности краткосрочных продуктов инвестиционного страхования жизни (ИСЖ). Частично это было компенсировано увеличением соборов в рамках инвестиционного страхования жизни (+24,2%). Основным фактором роста НСЖ остается успешное развитие прямых каналов продаж, при этом почти половина роста через прямые каналы было обеспечено за счет digital-каналов продаж.

✔️ По кредитному и рисковому страхованию жизни премии выросли на 6,0% до 4,7 млрд руб. Такой рост был обеспечен успешным развитием как новых партнерств с автодилерами, так и с общим ростом банковского кредитования.

✔️ Премии по страхованию иному, чем страхование жизни составили 30,8 млрд руб., увеличившись на 14,1%, что было связано как с ростом спроса на страховые продукты, так и с ростом средней стоимости полиса на рынке.

✔️ Премии по автострахованию выросли на 18,6%, до 18,0 млрд руб. Рост премий по автострахованию был обусловлен как опережающим развитием прямых продаж, так и ростом онлайн продаж через партнеров (агенты, дилеры, лизинг).

✔️ Премии по добровольному медицинскому страхованию (ДМС) выросли на 2,2% до 5,6 млрд руб. несмотря на трансформацию рынка, обусловленную изменениями корпоративных социальных пакетов. Во многом это было обусловлено запуском новых актуальных продуктов и дальнейшим развитием digital решений.

✔️ Премии от прочих виды страхования выросли на 13,0% до 7,2 млрд руб. на фоне роста ипотечного страхования.

✔️ На фоне страховых выплат в размере 26,1 млрд руб., а также аквизиционных расходов (13,6 млрд руб.) нетто-результат от страховых операций оказался отрицательным и составил -266,3 млн руб.

✔️ Серьезное влияние на итоговый результат оказали инвестиционные доходы, составившие свыше 12,0 млрд руб., а также доходы от изменения валютных курсов (2,9 млрд руб.).

✔️ В итоге чистая прибыль компании составила 7,0 млрд руб.

✔️ Среди прочих моментов отметим увеличение инвестиционного портфеля до 166,6 млрд руб. со 148 млрд руб. в начале года. В структуре портфеля 62% приходится на облигации, 11% - на акции, 21% - на банковские депозиты и денежные средства, 5% - на недвижимость и прочие активы.

💸 Дополнительно отметим, что Совет директоров компании рекомендовал выплатить промежуточные дивиденды в размере 7,7 руб. на акцию, что составляет свыше 60% заработанной чистой прибыли за полугодие. Помимо этого, компания подтвердила намерение сохранить ориентир по по дивидендным выплатам в размере 50% от чистой прибыли по МСФО. При этом точный размер дивидендов будет зависеть от изменений в регулировании нормативов достаточности капитала, потребности в инвестициях в развитие бизнеса и необходимости резервов на возможные сделки по приобретению новых активов.

Читать подробнее: https://bf.arsagera.ru/gruppa_renessans_strahovanie_reni/

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #reni

{kind=link}

Группа Ренессанс Страхование, (RENI). Итоги 2023 г.: инвестиционные доходы помогли показать рекордный результат

Группа Ренессанс Страхование раскрыла консолидированную отчетность по МСФО за 2023 г., при этом данные за сопоставимый период предыдущего года раскрыты не были. Учитывая невозможность дать корректный анализ показателей в динамике к предыдущему году, коротко остановимся на наиболее важных моментах отчетного периода.

✔️ В отчетном периоде общая сумма страховых премий выросла на 17,3%, составив 123,4 млрд руб. на фоне роста спроса на автострахование и накопительное страхование жизни.

✔️ В сегменте страхования жизни рост премий составил 19,8% (59,8 млрд руб.) на фоне увеличения привлекательности продуктов накопительного страхования жизни (НСЖ) (+60%). Частично это было нивелировано снижением соборов в рамках инвестиционного страхования жизни (-29,4%). Основным фактором роста НСЖ остается успешное развитие прямых каналов продаж, при этом почти половина роста через прямые каналы было обеспечено за счет digital-каналов продаж.

✔️ По кредитному и рисковому страхованию жизни премии выросли на 26,0% до 14,9 млрд руб. Такой рост был обеспечен успешным развитием как новых партнерств с автодилерами, так и с общим ростом банковского кредитования.

✔️ Премии по страхованию иному, чем страхование жизни составили 63,7 млрд руб., увеличившись на 15%, что было связано как с ростом спроса на страховые продукты, так и с ростом средней стоимости полиса на рынке.

✔️ Премии по автострахованию выросли на 21%, до 38,1 млрд руб. Рост премий по автострахованию был обусловлен как опережающим развитием прямых продаж, так и ростом онлайн продаж через партнеров (агенты, дилеры, лизинг).

✔️ Премии по добровольному медицинскому страхованию (ДМС) выросли на 14,8% до 10,1 млрд руб. несмотря на трансформацию рынка, обусловленную изменениями корпоративных социальных пакетов. Во многом это было обусловлено запуском новых актуальных продуктов и дальнейшим развитием digital решений.

✔️ Премии от прочих виды страхования выросли на 1,3% до 15,4 млрд руб. на фоне роста ипотечного страхования.

✔️ На фоне страховых выплат в размере 53,5 млрд руб., а также аквизиционных расходов в размере 34,1 млрд руб. нетто-результат от страховых операций оказался положительным и составил 4,1 млрд руб.

✔️ Серьезное влияние на итоговый результат оказали инвестиционные доходы, составившие свыше 18,0 млрд руб., а также доходы от изменения валютных курсов (3,5 млрд руб.).

✔️ В итоге чистая прибыль компании составила 10,3 млрд руб.

✔️ Среди прочих моментов отметим увеличение инвестиционного портфеля до 182,2 млрд руб. со 148 млрд руб. в начале года. В структуре портфеля 60% приходится на облигации, 9% - на акции, 25% - на банковские депозиты и денежные средства, 6% - на недвижимость и прочие активы.

💸 Дополнительно отметим, что Совет директоров компании рекомендовал выплатить итоговые дивиденды за 2023 год в размере 2,3 руб. на акцию. С учетом уже выплаченных дивидендов за первое полугодие 2023 года, общая сумма дивидендов компании за весь 2023 год может составить 10 руб. на акцию, что составляет 54% заработанной чистой прибыли.

✔️

➖ По итогам вышедшей отчетности мы понизили прогноз ключевых финансовых показателей на текущий год, отразив больший размер страховых выплат и административных расходов. Прогнозы на последующие годы не претерпели серьезных изменений. В результате потенциальная доходность акций компании незначительно снизилась.

💼 Акции Группы Ренессанс Страхование торгуются исходя из P/E2024 около 4,7 и продолжают входить в состав наших портфелей акций.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #reni

Группа Ренессанс Страхование раскрыла консолидированную отчетность по МСФО за 2023 г., при этом данные за сопоставимый период предыдущего года раскрыты не были. Учитывая невозможность дать корректный анализ показателей в динамике к предыдущему году, коротко остановимся на наиболее важных моментах отчетного периода.

✔️ В отчетном периоде общая сумма страховых премий выросла на 17,3%, составив 123,4 млрд руб. на фоне роста спроса на автострахование и накопительное страхование жизни.

✔️ В сегменте страхования жизни рост премий составил 19,8% (59,8 млрд руб.) на фоне увеличения привлекательности продуктов накопительного страхования жизни (НСЖ) (+60%). Частично это было нивелировано снижением соборов в рамках инвестиционного страхования жизни (-29,4%). Основным фактором роста НСЖ остается успешное развитие прямых каналов продаж, при этом почти половина роста через прямые каналы было обеспечено за счет digital-каналов продаж.

✔️ По кредитному и рисковому страхованию жизни премии выросли на 26,0% до 14,9 млрд руб. Такой рост был обеспечен успешным развитием как новых партнерств с автодилерами, так и с общим ростом банковского кредитования.

✔️ Премии по страхованию иному, чем страхование жизни составили 63,7 млрд руб., увеличившись на 15%, что было связано как с ростом спроса на страховые продукты, так и с ростом средней стоимости полиса на рынке.

✔️ Премии по автострахованию выросли на 21%, до 38,1 млрд руб. Рост премий по автострахованию был обусловлен как опережающим развитием прямых продаж, так и ростом онлайн продаж через партнеров (агенты, дилеры, лизинг).

✔️ Премии по добровольному медицинскому страхованию (ДМС) выросли на 14,8% до 10,1 млрд руб. несмотря на трансформацию рынка, обусловленную изменениями корпоративных социальных пакетов. Во многом это было обусловлено запуском новых актуальных продуктов и дальнейшим развитием digital решений.

✔️ Премии от прочих виды страхования выросли на 1,3% до 15,4 млрд руб. на фоне роста ипотечного страхования.

✔️ На фоне страховых выплат в размере 53,5 млрд руб., а также аквизиционных расходов в размере 34,1 млрд руб. нетто-результат от страховых операций оказался положительным и составил 4,1 млрд руб.

✔️ Серьезное влияние на итоговый результат оказали инвестиционные доходы, составившие свыше 18,0 млрд руб., а также доходы от изменения валютных курсов (3,5 млрд руб.).

✔️ В итоге чистая прибыль компании составила 10,3 млрд руб.

✔️ Среди прочих моментов отметим увеличение инвестиционного портфеля до 182,2 млрд руб. со 148 млрд руб. в начале года. В структуре портфеля 60% приходится на облигации, 9% - на акции, 25% - на банковские депозиты и денежные средства, 6% - на недвижимость и прочие активы.

💸 Дополнительно отметим, что Совет директоров компании рекомендовал выплатить итоговые дивиденды за 2023 год в размере 2,3 руб. на акцию. С учетом уже выплаченных дивидендов за первое полугодие 2023 года, общая сумма дивидендов компании за весь 2023 год может составить 10 руб. на акцию, что составляет 54% заработанной чистой прибыли.

✔️

➖ По итогам вышедшей отчетности мы понизили прогноз ключевых финансовых показателей на текущий год, отразив больший размер страховых выплат и административных расходов. Прогнозы на последующие годы не претерпели серьезных изменений. В результате потенциальная доходность акций компании незначительно снизилась.

💼 Акции Группы Ренессанс Страхование торгуются исходя из P/E2024 около 4,7 и продолжают входить в состав наших портфелей акций.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #reni

{kind=link}

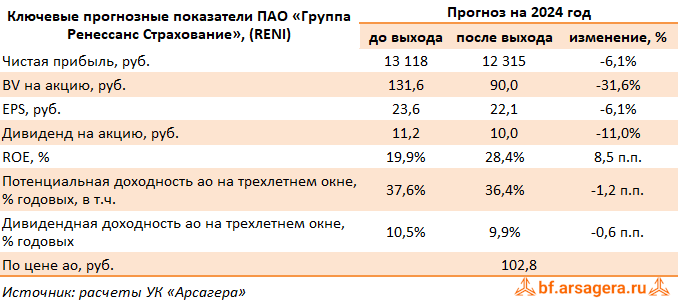

Группа Ренессанс Страхование, (RENI). Итоги 1 п/г 2024 г.: положительный результат от страховых операций нивелирован сократившимся инвестиционным доходом

Группа Ренессанс Страхование раскрыла консолидированную отчетность по МСФО за 1 п/г 2024 г. вместе с сопоставимым периодом предыдущего года.

✔️

✔️ В отчетном периоде общая сумма страховых премий выросла на 38,8%, составив 73,4 млрд руб. на фоне роста спроса на автострахование и накопительное страхование жизни.

✔️ В сегменте страхования жизни рост премий составил 76,3% (38,9 млрд руб.) на фоне существенного увеличения привлекательности продуктов накопительного страхования жизни (НСЖ). Частично это было нивелировано снижением соборов в рамках инвестиционного страхования жизни. Основным фактором роста НСЖ стало как успешное развитие прямых каналов продаж, так и партнерских каналов продаж, в т.ч. финансовых маркетплейсов.

✔️ По кредитному и рисковому страхованию жизни премии выросли более чем в полтора раза до 7,2 млрд руб. Такой рост был обеспечен успешным развитием как новых партнерств с автодилерами, так и с общим ростом банковского кредитования.

✔️ Премии по страхованию иному, чем страхование жизни составили 34,5 млрд руб., увеличившись на 12%, что было связано как с ростом спроса на страховые продукты, так и с ростом средней стоимости полиса на рынке.

✔️ Премии по автострахованию выросли на 18,9%, до 21,4 млрд руб. Рост премий по автострахованию был обусловлен как опережающим развитием прямых продаж, так и ростом онлайн продаж через партнеров (агенты, дилеры, лизинг). Существенный вклад в увеличение доходов направления внесло развитие услуг каршеринга, на рынке страхования которого компания является абсолютным лидером в стране с долей около 60%.

✔️ Премии по добровольному медицинскому страхованию (ДМС) выросли на 1,8% до 5,7 млрд руб. Указанная динамика наблюдалась несмотря на эффект высокой базы прошлого года и была вызвана дефицитом трудовых ресурсов в экономике, стимулирующим спрос на продукты ДМС страхования.

✔️ Премии от прочих виды страхования выросли на 4,2% до 7,5 млрд руб., главным образом, за счет сегмента страхования грузов и ипотечного страхования.

✔️ На фоне страховых выплат в размере 44,9 млрд руб., а также аквизиционных расходов в размере 18,4 млрд руб. нетто-результат от страховых операций оказался положительным и составил 7,2 млрд руб. против отрицательного годом ранее.

✔️ Серьезное влияние на итоговый результат оказало падение инвестиционных доходов, составивших 5,5 млрд руб., а также отрицательные курсовые разницы в размере 774,3 млн руб. ( год назад - прибыль 2,9 млрд руб.).

✔️ В итоге чистая прибыль компании составила 3,9 млрд руб., сократившись на 44,7%.

✔️ Среди прочих моментов отметим увеличение инвестиционного портфеля до 192,4 млрд руб.(+5,6% с начала года). В структуре портфеля 57% приходится на облигации, 11% - на акции, 25% - на банковские депозиты и денежные средства, 7% - на недвижимость и прочие активы.

💸 Дополнительно отметим, что Совет директоров компании рекомендовал выплатить промежуточные дивиденды в размере 3,6 руб. на акцию, что составляет 51% заработанной за полугодие чистой прибыли.

✔️ В планах компании до конца текущего года - завершить интеграцию страхового портфеля «ВСК - Линия жизни» по накопительному и инвестиционному страхованию размером около 12 млрд руб., а также закрыть сделку по покупке компании «Райффайзен Лайф» с портфелем примерно в 20 млрд руб. Только за счет указанных приобретений инвестиционный портфель компании должен вырасти примерно на 32 млрд руб.

✔️

Читать подробнее: https://bf.arsagera.ru/gruppa_renessans_strahovanie_reni/itogi-1-pg-2024-g-polozitelnyi-rezultat-ot-straxovyx-operacii-nivelirovan-sokrativsimsia-investicionnym-doxodom

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #reni

Группа Ренессанс Страхование раскрыла консолидированную отчетность по МСФО за 1 п/г 2024 г. вместе с сопоставимым периодом предыдущего года.

✔️

✔️ В отчетном периоде общая сумма страховых премий выросла на 38,8%, составив 73,4 млрд руб. на фоне роста спроса на автострахование и накопительное страхование жизни.

✔️ В сегменте страхования жизни рост премий составил 76,3% (38,9 млрд руб.) на фоне существенного увеличения привлекательности продуктов накопительного страхования жизни (НСЖ). Частично это было нивелировано снижением соборов в рамках инвестиционного страхования жизни. Основным фактором роста НСЖ стало как успешное развитие прямых каналов продаж, так и партнерских каналов продаж, в т.ч. финансовых маркетплейсов.

✔️ По кредитному и рисковому страхованию жизни премии выросли более чем в полтора раза до 7,2 млрд руб. Такой рост был обеспечен успешным развитием как новых партнерств с автодилерами, так и с общим ростом банковского кредитования.

✔️ Премии по страхованию иному, чем страхование жизни составили 34,5 млрд руб., увеличившись на 12%, что было связано как с ростом спроса на страховые продукты, так и с ростом средней стоимости полиса на рынке.

✔️ Премии по автострахованию выросли на 18,9%, до 21,4 млрд руб. Рост премий по автострахованию был обусловлен как опережающим развитием прямых продаж, так и ростом онлайн продаж через партнеров (агенты, дилеры, лизинг). Существенный вклад в увеличение доходов направления внесло развитие услуг каршеринга, на рынке страхования которого компания является абсолютным лидером в стране с долей около 60%.

✔️ Премии по добровольному медицинскому страхованию (ДМС) выросли на 1,8% до 5,7 млрд руб. Указанная динамика наблюдалась несмотря на эффект высокой базы прошлого года и была вызвана дефицитом трудовых ресурсов в экономике, стимулирующим спрос на продукты ДМС страхования.

✔️ Премии от прочих виды страхования выросли на 4,2% до 7,5 млрд руб., главным образом, за счет сегмента страхования грузов и ипотечного страхования.

✔️ На фоне страховых выплат в размере 44,9 млрд руб., а также аквизиционных расходов в размере 18,4 млрд руб. нетто-результат от страховых операций оказался положительным и составил 7,2 млрд руб. против отрицательного годом ранее.

✔️ Серьезное влияние на итоговый результат оказало падение инвестиционных доходов, составивших 5,5 млрд руб., а также отрицательные курсовые разницы в размере 774,3 млн руб. ( год назад - прибыль 2,9 млрд руб.).

✔️ В итоге чистая прибыль компании составила 3,9 млрд руб., сократившись на 44,7%.

✔️ Среди прочих моментов отметим увеличение инвестиционного портфеля до 192,4 млрд руб.(+5,6% с начала года). В структуре портфеля 57% приходится на облигации, 11% - на акции, 25% - на банковские депозиты и денежные средства, 7% - на недвижимость и прочие активы.

💸 Дополнительно отметим, что Совет директоров компании рекомендовал выплатить промежуточные дивиденды в размере 3,6 руб. на акцию, что составляет 51% заработанной за полугодие чистой прибыли.

✔️ В планах компании до конца текущего года - завершить интеграцию страхового портфеля «ВСК - Линия жизни» по накопительному и инвестиционному страхованию размером около 12 млрд руб., а также закрыть сделку по покупке компании «Райффайзен Лайф» с портфелем примерно в 20 млрд руб. Только за счет указанных приобретений инвестиционный портфель компании должен вырасти примерно на 32 млрд руб.

✔️

Читать подробнее: https://bf.arsagera.ru/gruppa_renessans_strahovanie_reni/itogi-1-pg-2024-g-polozitelnyi-rezultat-ot-straxovyx-operacii-nivelirovan-sokrativsimsia-investicionnym-doxodom

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #reni

bf.arsagera.ru

Группа Ренессанс Страхование

Анализ отчётности компании Группа Ренессанс Страхование за период 1 кв 2024