📞 МТС (MTSS): щедрые выплаты акционерам и планы по выделению бизнесов

Компания «МТС» представила результаты деятельности по МСФО за 1 п/г 2021 г.

📈 Общая выручка компании выросла на 1,8% и достигла 78,6 млрд руб. Значительный вклад в рост выручки привнес «МТС Банк» (+30,1%), а также сегмент «Продажа товаров», который показал впечатляющие результаты на фоне высокой базы 2020 года: продажи телефонов и аксессуаров, а также ПО, выросли на 23,7%. Традиционные виды деятельности компании – мобильные и фиксированные услуги на российском рынке – продолжили демонстрировать умеренный, однако устойчивый рост выручки (+3,8% и +4,1% соответственно), в том числе за счет увеличения абонентской базы в России на 1,8% до 78,6 млн человек. Доходы цифровых сервисов МТС, объединенных в сегменте «Прочие услуги» – облачные решения, музыка, стриминговые сервисы, кэшбек - также показали положительную динамику и превысили 2 млрд руб. (+13,7%).

📈 Операционные расходы увеличились на 7,2%, в итоге операционная маржа увеличилась с 22,8% до 23,4%, и операционная прибыль составила около 59 млрд. руб. (+10,9%). Росту операционной прибыли в том числе способствовали положительные результаты МТС банка: его маржинальность по OIBDA составила 22,2% (маржинальность в прошлом году составила -2,44%) на фоне увеличения чистых процентных и комиссионных доходов.

📉 Процентные расходы МТС снизились на 10,2% в связи с сокращением долга (с 562 млрд до 421 млрд), однако процентные доходы тоже снизились на 20,8% в связи с со снижением уровня свободных денежных средств почти в два раза. В результате чистые финансовые расходы увеличились на 2,7% и составили более 16 млрд руб.

💰 В итоге чистая прибыль показала рост на 13,2% и составила 33,3 млрд руб.

💸 Отметим, что МТС продолжила тенденцию к повышению выплат акционерам: в конце июля стало известно, что Совет директоров рекомендовал выплатить промежуточные дивиденды за первое полугодие 2020 года в размере 10,55 руб. на одну акцию, что на 18,1% больше аналогичного дивиденда прошлого года. При этом компания заявила, что совокупный выплаченный дивиденд в 2021 году будет по крайней мере не меньше прошлогоднего значения 29,5 руб. на акцию.

Кроме того, в отчетном периоде компания выкупила более 47 млн акций на сумму 15,5 млрд руб., превысив тем самым свой план по выкупу акций на текущий год (15 млрд руб.)

📋 МТС также представила обновленную стратегию развития, предполагающую значительные структурные изменения. Облачные решения и сетевую инфраструктуру планируется выделить в отдельное юридическое лицо – МТС Веб Сервисы. Этот шаг станет первым на пути к выделению сегментов бизнеса: в дальнейшем компания планирует также выделить направление «Финтех», в том числе МТС Банк, и направление «Медиа и Розница».

🧐 По итогам вышедшей отчетности мы повысили прогноз по выручке и чистой прибыли на текущий год, отразив более высокие ожидания по прибыли МТС банка. Кроме того, мы возобновляем публикацию потенциальной доходности бумаг МТС после внесенных изменений в методологию оценки акций с экстремально высоким значением коэффициента P/BV.

⛔️ В настоящий момент акции ПАО «МТС» торгуются исходя из P/E 2021 около 8 и не входят в число наших приоритетов.

#блогофорум #mtss #мтс

Компания «МТС» представила результаты деятельности по МСФО за 1 п/г 2021 г.

📈 Общая выручка компании выросла на 1,8% и достигла 78,6 млрд руб. Значительный вклад в рост выручки привнес «МТС Банк» (+30,1%), а также сегмент «Продажа товаров», который показал впечатляющие результаты на фоне высокой базы 2020 года: продажи телефонов и аксессуаров, а также ПО, выросли на 23,7%. Традиционные виды деятельности компании – мобильные и фиксированные услуги на российском рынке – продолжили демонстрировать умеренный, однако устойчивый рост выручки (+3,8% и +4,1% соответственно), в том числе за счет увеличения абонентской базы в России на 1,8% до 78,6 млн человек. Доходы цифровых сервисов МТС, объединенных в сегменте «Прочие услуги» – облачные решения, музыка, стриминговые сервисы, кэшбек - также показали положительную динамику и превысили 2 млрд руб. (+13,7%).

📈 Операционные расходы увеличились на 7,2%, в итоге операционная маржа увеличилась с 22,8% до 23,4%, и операционная прибыль составила около 59 млрд. руб. (+10,9%). Росту операционной прибыли в том числе способствовали положительные результаты МТС банка: его маржинальность по OIBDA составила 22,2% (маржинальность в прошлом году составила -2,44%) на фоне увеличения чистых процентных и комиссионных доходов.

📉 Процентные расходы МТС снизились на 10,2% в связи с сокращением долга (с 562 млрд до 421 млрд), однако процентные доходы тоже снизились на 20,8% в связи с со снижением уровня свободных денежных средств почти в два раза. В результате чистые финансовые расходы увеличились на 2,7% и составили более 16 млрд руб.

💰 В итоге чистая прибыль показала рост на 13,2% и составила 33,3 млрд руб.

💸 Отметим, что МТС продолжила тенденцию к повышению выплат акционерам: в конце июля стало известно, что Совет директоров рекомендовал выплатить промежуточные дивиденды за первое полугодие 2020 года в размере 10,55 руб. на одну акцию, что на 18,1% больше аналогичного дивиденда прошлого года. При этом компания заявила, что совокупный выплаченный дивиденд в 2021 году будет по крайней мере не меньше прошлогоднего значения 29,5 руб. на акцию.

Кроме того, в отчетном периоде компания выкупила более 47 млн акций на сумму 15,5 млрд руб., превысив тем самым свой план по выкупу акций на текущий год (15 млрд руб.)

📋 МТС также представила обновленную стратегию развития, предполагающую значительные структурные изменения. Облачные решения и сетевую инфраструктуру планируется выделить в отдельное юридическое лицо – МТС Веб Сервисы. Этот шаг станет первым на пути к выделению сегментов бизнеса: в дальнейшем компания планирует также выделить направление «Финтех», в том числе МТС Банк, и направление «Медиа и Розница».

🧐 По итогам вышедшей отчетности мы повысили прогноз по выручке и чистой прибыли на текущий год, отразив более высокие ожидания по прибыли МТС банка. Кроме того, мы возобновляем публикацию потенциальной доходности бумаг МТС после внесенных изменений в методологию оценки акций с экстремально высоким значением коэффициента P/BV.

⛔️ В настоящий момент акции ПАО «МТС» торгуются исходя из P/E 2021 около 8 и не входят в число наших приоритетов.

#блогофорум #mtss #мтс

{kind=link}

📞 МТС (MTSS) Итоги 9 мес. 2021 г.: на повестке дня - реорганизация и новая дивидендная политика

Компания «МТС» представила результаты деятельности по МСФО за 9 месяцев 2021 г.

📈 Общая выручка компании выросла на 8,2% и достигла 390,7 млрд руб. Значительный вклад в рост выручки привнес «МТС Банк» (+34%), а также сегмент «Продажа товаров», который также показал двузначные темпы роста на фоне высокой базы 2020 года: продажи телефонов и аксессуаров, а также ПО, выросли на 15,2%. Традиционный вид деятельности компании – мобильные услуги на российском рынке - продолжил демонстрировать умеренный, однако устойчивый рост выручки (+3,9%), в том числе за счет увеличения абонентской базы в России на 1,9% до 79,7 млн человек. Увеличение доходов в направлении фиксированных услуг на 10,7% связано с консолидацией приобретенных активов, в том числе провайдера телекоммуникационных и ИТ-решений «Межрегионального ТранзитТелекома». Доходы цифровых сервисов МТС, объединенных в сегменте «Прочие услуги» – облачные решения, музыка, стриминговые сервисы, кэшбек - также показали внушительную динамику и превысили 3,3 млрд руб. (+29,9%).

📈 Операционные расходы увеличились на 8,7%, в итоге операционная маржа незначительно снизилась с 24% до 23,7%, а операционная прибыль составила около 92,5 млрд. руб. (+6,6%). Росту операционной прибыли в том числе способствовали положительные результаты МТС банка: его маржинальность по OIBDA составила 21,5% (маржинальность в прошлом году составила 4,5%) на фоне увеличения чистых процентных и комиссионных доходов.

📉 Процентные расходы МТС снизились на 4,6% в связи с сокращением долга (с 568 млрд до 449 млрд), однако процентные доходы тоже снизились на 23,3% в связи с со снижением уровня свободных денежных средств в 1,5 раза. В результате чистые финансовые расходы увеличились на 8,7% и составили почти 27 млрд руб.

💰 В итоге чистая прибыль показала рост на 3,2% и составила 49,9 млрд руб.

💸 Добавим, что сейчас группа МТС находится в процессе выделения ряда направлений в отдельные структуры, среди которых - финтех, медиа, розница, МТС Веб Сервисы (МВС) и башенный бизнес. Данные бизнесы должны стать дополнительными центрами капитализации за счет более высоких мультипликаторов, чем у основного бизнеса. Для части этих бизнесов основным источником финансирования впоследствии станут партнерства и IPO. Ближе всех к возможному размещению находится МТС-банк. По заявлению руководства группы, башенные активы после выделения в отдельную компанию могут быть проданы и теоретически сделка будет закрыта уже в 1п/г 2022 г. Стоимость подобного бизнеса может составлять более 100 млрд руб.

💸 Добавим, что МТС направит 9,3 млрд рублей на выкуп 28,5 млн собственных обыкновенных акций у акционеров, не согласившихся с реорганизацией компании.

📋 В ближайшие несколько месяцев компания также намерена представить обновленную дивидендную политику. Согласно комментариям главы компании, наиболее вероятным представляется переход к более частым выплатам в большем чем раньше объеме.

🧐 По итогам вышедшей отчетности мы повысили прогноз по выручке и чистой прибыли на текущий год, отразив более высокие ожидания по прибыли МТС банка и более существенный рост доходов в направлении цифровых сервисов. Мы планируем вернуться к модели оценки бизнеса МТС после появления новых деталей относительно выделения различных направлений из контура группы в отдельные компании, а также после объявления новой дивидендной политики компании.

⛔️ В настоящий момент акции ПАО «МТС» торгуются исходя из P/E 2021 около 7,5 и не входят в число наших приоритетов.

#блогофорум #mtss #мтс

Компания «МТС» представила результаты деятельности по МСФО за 9 месяцев 2021 г.

📈 Общая выручка компании выросла на 8,2% и достигла 390,7 млрд руб. Значительный вклад в рост выручки привнес «МТС Банк» (+34%), а также сегмент «Продажа товаров», который также показал двузначные темпы роста на фоне высокой базы 2020 года: продажи телефонов и аксессуаров, а также ПО, выросли на 15,2%. Традиционный вид деятельности компании – мобильные услуги на российском рынке - продолжил демонстрировать умеренный, однако устойчивый рост выручки (+3,9%), в том числе за счет увеличения абонентской базы в России на 1,9% до 79,7 млн человек. Увеличение доходов в направлении фиксированных услуг на 10,7% связано с консолидацией приобретенных активов, в том числе провайдера телекоммуникационных и ИТ-решений «Межрегионального ТранзитТелекома». Доходы цифровых сервисов МТС, объединенных в сегменте «Прочие услуги» – облачные решения, музыка, стриминговые сервисы, кэшбек - также показали внушительную динамику и превысили 3,3 млрд руб. (+29,9%).

📈 Операционные расходы увеличились на 8,7%, в итоге операционная маржа незначительно снизилась с 24% до 23,7%, а операционная прибыль составила около 92,5 млрд. руб. (+6,6%). Росту операционной прибыли в том числе способствовали положительные результаты МТС банка: его маржинальность по OIBDA составила 21,5% (маржинальность в прошлом году составила 4,5%) на фоне увеличения чистых процентных и комиссионных доходов.

📉 Процентные расходы МТС снизились на 4,6% в связи с сокращением долга (с 568 млрд до 449 млрд), однако процентные доходы тоже снизились на 23,3% в связи с со снижением уровня свободных денежных средств в 1,5 раза. В результате чистые финансовые расходы увеличились на 8,7% и составили почти 27 млрд руб.

💰 В итоге чистая прибыль показала рост на 3,2% и составила 49,9 млрд руб.

💸 Добавим, что сейчас группа МТС находится в процессе выделения ряда направлений в отдельные структуры, среди которых - финтех, медиа, розница, МТС Веб Сервисы (МВС) и башенный бизнес. Данные бизнесы должны стать дополнительными центрами капитализации за счет более высоких мультипликаторов, чем у основного бизнеса. Для части этих бизнесов основным источником финансирования впоследствии станут партнерства и IPO. Ближе всех к возможному размещению находится МТС-банк. По заявлению руководства группы, башенные активы после выделения в отдельную компанию могут быть проданы и теоретически сделка будет закрыта уже в 1п/г 2022 г. Стоимость подобного бизнеса может составлять более 100 млрд руб.

💸 Добавим, что МТС направит 9,3 млрд рублей на выкуп 28,5 млн собственных обыкновенных акций у акционеров, не согласившихся с реорганизацией компании.

📋 В ближайшие несколько месяцев компания также намерена представить обновленную дивидендную политику. Согласно комментариям главы компании, наиболее вероятным представляется переход к более частым выплатам в большем чем раньше объеме.

🧐 По итогам вышедшей отчетности мы повысили прогноз по выручке и чистой прибыли на текущий год, отразив более высокие ожидания по прибыли МТС банка и более существенный рост доходов в направлении цифровых сервисов. Мы планируем вернуться к модели оценки бизнеса МТС после появления новых деталей относительно выделения различных направлений из контура группы в отдельные компании, а также после объявления новой дивидендной политики компании.

⛔️ В настоящий момент акции ПАО «МТС» торгуются исходя из P/E 2021 около 7,5 и не входят в число наших приоритетов.

#блогофорум #mtss #мтс

{kind=link}

На Блогофоруме опубликованы обзоры отчетностей за 2021 финансовый год следующих компаний:

🟠Коршуновский ГОК (KOGK)

🟠Ковровский электромеханический завод (kemz)

🟠Белуга Групп (BELU)

🟠Южный Кузбасс (UKUZ)

🟠ГК «Мать и дитя» (MDMG)

🟠ТНС энерго Нижний Новгород (NNSB, NNSBP)

🟠МТС (MTSS)

🟠 Уральская кузница (URKZ)

🟠 HeadHunter Group PLC, (HHRU)

Также начали покрытие нового эмитента:

🟠 Группа Ренессанс Страхование (RENI)

#блогофорум #kogk #kemz #belu #ukuz #mdmg #nnsb #mtss #urkz #hhru #reni

🟠Коршуновский ГОК (KOGK)

🟠Ковровский электромеханический завод (kemz)

🟠Белуга Групп (BELU)

🟠Южный Кузбасс (UKUZ)

🟠ГК «Мать и дитя» (MDMG)

🟠ТНС энерго Нижний Новгород (NNSB, NNSBP)

🟠МТС (MTSS)

🟠 Уральская кузница (URKZ)

🟠 HeadHunter Group PLC, (HHRU)

Также начали покрытие нового эмитента:

🟠 Группа Ренессанс Страхование (RENI)

#блогофорум #kogk #kemz #belu #ukuz #mdmg #nnsb #mtss #urkz #hhru #reni

bf.arsagera.ru

Коршуновский ГОК (KOGK) Итоги 2021 г.: рост цен на руду в первой половине года обеспечил высокую годовую прибыль

Коршуновский ГОК опубликовал отчетность за 2021 год по РСБУ

📞 МТС (MTSS). Итоги 1 кв. 2022 г.: внушительные дивидендные выплаты на фоне полутриллионного долга

Компания «МТС» раскрыла консолидированную финансовую отчетность по МСФО за 1 кв. 2022 года.

📈Общая выручка компании выросла на 8,5% и достигла 134,4 млрд руб. Значительный вклад в рост выручки привнес «МТС Банк» (+47,7%), а также сегмент «Прочие услуги», объединяющий цифровые сервисы компании (облачные решения, музыка, стриминговые сервисы, кэшбек), которые компенсировали снижение продаж телефонов и аксессуаров.

📈Традиционный вид деятельности компании – услуги связи на российском рынке - продолжил демонстрировать умеренный, однако устойчивый рост выручки (+6,7%). Увеличение доходов по этому направлению объясняется корректировкой тарифов, ростом абонентской базы мобильного оператора, а также органическим ростом доходов от фиксированной связи.

📈Операционные расходы увеличились на 13,0%, в итоге операционная прибыль составила 26,7 млрд. руб. (-6,7%). Снижению операционной прибыли, в том числе, способствовал опережающий рост затрат, связанный с увеличением амортизации, отражающий внушительные капитальные вложения компании, а также последствия сделок по приобретению новых бизнесов.

📈Процентные расходы МТС существенно возросли (с 9,5 млрд руб. до 14,4 млрд руб.) на фоне как увеличения долга (до 497,6 млрд руб.), так и удорожания стоимости его обслуживания. Еще 2,4 млрд руб. убытка приходятся на отрицательные курсовые разницы и потери по операциям с финансовыми инструментами. В результате чистые финансовые расходы увеличились более чем вдвое и составили 18,3 млрд руб.

📈На фоне отражения компанией убытка от прекращенной деятельности в размере 1,9 млрд руб. чистая прибыль компании составила всего 3,9 млрд руб.

💸Отметим, что Совет директоров компании рекомендовал выплатить дивиденды по итогам прошлого года в размере 33,85 руб. на акцию.

🧐 Отчетность вышла хуже наших ожиданий, отразив снижение маржинальности по ключевым видам деятельности за счет опережающего роста затрат по отношению к доходам. Заслуживают быть отмеченными результаты МТС банка, сумевшего в непростом квартале заработать чистую прибыль.

🤦♂️Все последние годы компания, по сути, вела бизнес в долг, параллельно выплачивая акционерам внушительные суммы в виде дивидендов и выкупов акций. Ожидалось, что наполнение собственного капитала должно было произойти за счет монетизации ряда своих активов (финтех, медиа, башенный̆ бизнес). Однако в нынешних условиях получить желаемую публичную оценку по данным направлениям будет крайне проблематично. Возможно, компания предпримет попытку выровнять ситуацию с рентабельностью ключевых сегментов за счет повышения тарифов на свои услуги.

⛔️Ниже представлены наши прогнозы ключевых финансовых показателей компании. Мы не приводим значения ROE и потенциальной доходности акций компании, что отражает наше беспокойство относительно уходы собственного капитала в отрицательную зону. В настоящий момент акции МТС не входят в число наших приоритетов.

#блогофорум #МТС #MTSS

Компания «МТС» раскрыла консолидированную финансовую отчетность по МСФО за 1 кв. 2022 года.

📈Общая выручка компании выросла на 8,5% и достигла 134,4 млрд руб. Значительный вклад в рост выручки привнес «МТС Банк» (+47,7%), а также сегмент «Прочие услуги», объединяющий цифровые сервисы компании (облачные решения, музыка, стриминговые сервисы, кэшбек), которые компенсировали снижение продаж телефонов и аксессуаров.

📈Традиционный вид деятельности компании – услуги связи на российском рынке - продолжил демонстрировать умеренный, однако устойчивый рост выручки (+6,7%). Увеличение доходов по этому направлению объясняется корректировкой тарифов, ростом абонентской базы мобильного оператора, а также органическим ростом доходов от фиксированной связи.

📈Операционные расходы увеличились на 13,0%, в итоге операционная прибыль составила 26,7 млрд. руб. (-6,7%). Снижению операционной прибыли, в том числе, способствовал опережающий рост затрат, связанный с увеличением амортизации, отражающий внушительные капитальные вложения компании, а также последствия сделок по приобретению новых бизнесов.

📈Процентные расходы МТС существенно возросли (с 9,5 млрд руб. до 14,4 млрд руб.) на фоне как увеличения долга (до 497,6 млрд руб.), так и удорожания стоимости его обслуживания. Еще 2,4 млрд руб. убытка приходятся на отрицательные курсовые разницы и потери по операциям с финансовыми инструментами. В результате чистые финансовые расходы увеличились более чем вдвое и составили 18,3 млрд руб.

📈На фоне отражения компанией убытка от прекращенной деятельности в размере 1,9 млрд руб. чистая прибыль компании составила всего 3,9 млрд руб.

💸Отметим, что Совет директоров компании рекомендовал выплатить дивиденды по итогам прошлого года в размере 33,85 руб. на акцию.

🧐 Отчетность вышла хуже наших ожиданий, отразив снижение маржинальности по ключевым видам деятельности за счет опережающего роста затрат по отношению к доходам. Заслуживают быть отмеченными результаты МТС банка, сумевшего в непростом квартале заработать чистую прибыль.

🤦♂️Все последние годы компания, по сути, вела бизнес в долг, параллельно выплачивая акционерам внушительные суммы в виде дивидендов и выкупов акций. Ожидалось, что наполнение собственного капитала должно было произойти за счет монетизации ряда своих активов (финтех, медиа, башенный̆ бизнес). Однако в нынешних условиях получить желаемую публичную оценку по данным направлениям будет крайне проблематично. Возможно, компания предпримет попытку выровнять ситуацию с рентабельностью ключевых сегментов за счет повышения тарифов на свои услуги.

⛔️Ниже представлены наши прогнозы ключевых финансовых показателей компании. Мы не приводим значения ROE и потенциальной доходности акций компании, что отражает наше беспокойство относительно уходы собственного капитала в отрицательную зону. В настоящий момент акции МТС не входят в число наших приоритетов.

#блогофорум #МТС #MTSS

{kind=link}

☎️МТС (MTSS) Итоги 1 п/г 2022 г.: теперь – с отрицательным собственным капиталом

Компания «МТС» раскрыла консолидированную финансовую отчетность по МСФО за 1 п/г 2022 года.

📈Общая выручка компании выросла на 4,2% и достигла 259,7 млрд руб. Значительный вклад в рост выручки привнес «МТС Банк» (+40,7%), а также сегмент «Прочие услуги», объединяющий цифровые сервисы компании (облачные решения, музыка, стриминговые сервисы, кэшбек), которые компенсировали снижение продаж телефонов и аксессуаров.

📈Традиционный вид деятельности компании – услуги связи на российском рынке - продолжил демонстрировать умеренный, однако устойчивый рост выручки (+5,4%). Увеличение доходов по этому направлению объясняется корректировкой тарифов, ростом абонентской базы мобильного оператора, а также органическим ростом доходов от фиксированной связи.

📈Операционные расходы увеличились на 10,7%, в итоге операционная прибыль составила 49,0 млрд. руб. (-6,7%). Снижению операционной прибыли, в том числе, способствовало увеличение созданных резервов МТС банка, а также более высокий уровень амортизационных отчислений, ставших следствием недавних капиталовложений.

📈Процентные расходы МТС существенно возросли (с 19,1 млрд руб. до 31,0 млрд руб.) на фоне как увеличения долга (до 497,2 млрд руб.), так и удорожания стоимости его обслуживания. Еще 9,9 млрд руб. дохода приходятся на положительные курсовые разницы и результаты по операциям с производными финансовыми инструментами. В результате чистые финансовые расходы увеличились более чем в полтора раза и составили 25,2 млрд руб.

💸На фоне отражения компанией убытка от прекращенной деятельности в размере 2,7 млрд руб. чистая прибыль компании составила 14,8 млрд руб. (-55,7%).

🗒Компания подтвердила, что не планирует выплачивать промежуточные дивиденды, а также отложила принятие новой дивидендной политики ввиду неопределенности внешних условий.

💰Среди прочих моментов отметим выход собственного капитала в отрицательную зону (-35,1 млрд руб.), в то время как на начало текущего года его величина составляла 9,8 млрд руб. Напомним, что все последние годы компания, по сути, вела бизнес в долг, параллельно выплачивая акционерам внушительные суммы в виде дивидендов и выкупов акций. Ожидалось, что наполнение собственного капитала должно было произойти за счет монетизации ряда своих активов (финтех, медиа, башенный̆ бизнес). Однако в нынешних условиях получить желаемую публичную оценку по данным направлениям будет крайне проблематично.

🧐В целом отчетность вышла несколько хуже наших ожиданий, отразив снижение маржинальности по ключевым видам деятельности за счет опережающего роста затрат по отношению к доходам.

💰Ниже представлены наши прогнозы ключевых финансовых показателей компании. Мы не приводим значения ROE и потенциальной доходности акций компании, что отражает наше беспокойство относительно ухода собственного капитала в отрицательную зону.

⛔️В настоящий момент акции МТС не входят в число наших приоритетов.

#МТС #MTSS #блогофорум

Компания «МТС» раскрыла консолидированную финансовую отчетность по МСФО за 1 п/г 2022 года.

📈Общая выручка компании выросла на 4,2% и достигла 259,7 млрд руб. Значительный вклад в рост выручки привнес «МТС Банк» (+40,7%), а также сегмент «Прочие услуги», объединяющий цифровые сервисы компании (облачные решения, музыка, стриминговые сервисы, кэшбек), которые компенсировали снижение продаж телефонов и аксессуаров.

📈Традиционный вид деятельности компании – услуги связи на российском рынке - продолжил демонстрировать умеренный, однако устойчивый рост выручки (+5,4%). Увеличение доходов по этому направлению объясняется корректировкой тарифов, ростом абонентской базы мобильного оператора, а также органическим ростом доходов от фиксированной связи.

📈Операционные расходы увеличились на 10,7%, в итоге операционная прибыль составила 49,0 млрд. руб. (-6,7%). Снижению операционной прибыли, в том числе, способствовало увеличение созданных резервов МТС банка, а также более высокий уровень амортизационных отчислений, ставших следствием недавних капиталовложений.

📈Процентные расходы МТС существенно возросли (с 19,1 млрд руб. до 31,0 млрд руб.) на фоне как увеличения долга (до 497,2 млрд руб.), так и удорожания стоимости его обслуживания. Еще 9,9 млрд руб. дохода приходятся на положительные курсовые разницы и результаты по операциям с производными финансовыми инструментами. В результате чистые финансовые расходы увеличились более чем в полтора раза и составили 25,2 млрд руб.

💸На фоне отражения компанией убытка от прекращенной деятельности в размере 2,7 млрд руб. чистая прибыль компании составила 14,8 млрд руб. (-55,7%).

🗒Компания подтвердила, что не планирует выплачивать промежуточные дивиденды, а также отложила принятие новой дивидендной политики ввиду неопределенности внешних условий.

💰Среди прочих моментов отметим выход собственного капитала в отрицательную зону (-35,1 млрд руб.), в то время как на начало текущего года его величина составляла 9,8 млрд руб. Напомним, что все последние годы компания, по сути, вела бизнес в долг, параллельно выплачивая акционерам внушительные суммы в виде дивидендов и выкупов акций. Ожидалось, что наполнение собственного капитала должно было произойти за счет монетизации ряда своих активов (финтех, медиа, башенный̆ бизнес). Однако в нынешних условиях получить желаемую публичную оценку по данным направлениям будет крайне проблематично.

🧐В целом отчетность вышла несколько хуже наших ожиданий, отразив снижение маржинальности по ключевым видам деятельности за счет опережающего роста затрат по отношению к доходам.

💰Ниже представлены наши прогнозы ключевых финансовых показателей компании. Мы не приводим значения ROE и потенциальной доходности акций компании, что отражает наше беспокойство относительно ухода собственного капитала в отрицательную зону.

⛔️В настоящий момент акции МТС не входят в число наших приоритетов.

#МТС #MTSS #блогофорум

{kind=link}

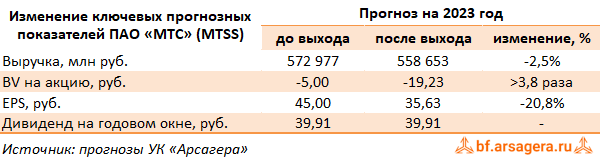

МТС, (MTSS). Итоги 2022 года: снижение операционной рентабельности и высокие финансовые расходы привели к двукратному падению прибыли

Компания «МТС» раскрыла консолидированную финансовую отчетность по МСФО за 2022 год.

➕ Общая выручка компании выросла на 2,6% и достигла 541,7 млрд руб. Значительный вклад в рост выручки привнес «МТС Банк» (+38,9%), а также сегмент «Прочие услуги» (+61,0%), объединяющий цифровые сервисы компании (облачные решения, музыка, стриминговые сервисы, кэшбек), которые компенсировали падение доходов от продаж телефонов и аксессуаров на 34,1% в результате введенных импортных ограничений.

✔️ Традиционный вид деятельности компании – услуги связи на российском рынке - продолжил демонстрировать умеренный, однако устойчивый рост выручки (+4,6%) на фоне роста средней выручки на абонента.

➕ Операционные расходы увеличились на 5,5%, в итоге операционная прибыль составила 109,4 млрд. руб., сократившись на 7,3%. Снижению операционной прибыли, в том числе, способствовало увеличение созданных резервов под обесценение по кредитному портфелю МТС банка, а также кратное увеличение прочих операционных расходов.

➖ Процентные расходы МТС существенно возросли (с 41,3 млрд руб. до 58,4 млрд руб.) на фоне увеличения долга с 462,1 млрд руб. до 486,1 млрд руб. и ставок заимствования. В результате чистые финансовые расходы увеличились более чем наполовину и составили 59,4 млрд руб. Помимо этого, эффективная налоговая ставка увеличилась с 19,5% до 27,3% на фоне возросших отложенных налоговых обязательств.

✔️ На фоне отражения компанией убытка от прекращенной деятельности в размере 2,9 млрд руб. чистая прибыль компании составила 32,6 млрд руб. (-48,7%).

💸 Среди прочих моментов отметим сокращение величины отрицательного собственного капитала по сравнению с предыдущим кварталом с -20,5 млрд руб. до -9,4 млрд руб. Напомним, что все последние годы компания, по сути, вела бизнес в долг, параллельно выплачивая акционерам внушительные суммы в виде дивидендов и выкупов акций. Ожидалось, что наполнение собственного капитала должно было произойти за счет монетизации ряда своих активов (финтех, медиа, башенный̆ бизнес). На сегодняшний день компания завершила реорганизацию в форме выделения из корпоративного контура ООО«Башенная инфраструктурная компания» в отдельное юридическое лицо, пока без анонсированной продажи актива. Помимо этого в настоящий момент компания рассматривает возможность продажи дочернего оператора связи «МТС Армения».

➕ В целом отчетность вышла хуже наших ожиданий, отразив серьезное снижение доходов от реализации абонентского оборудования и аксессуаров, а также увеличение финансовых расходов. По итогам вышедшей отчетности мы понизили прогноз прибыли на текущий год, что существенным образом сказалось на прогнозе собственного капитала на акцию.

✔️ Ниже представлены наши прогнозы ключевых финансовых показателей компании. Мы пока не приводим значения ROE и потенциальной доходности акций компании, что отражает наше беспокойство относительно отрицательного собственного капитала.

⛔ В настоящий момент акции МТС не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #mtss

Компания «МТС» раскрыла консолидированную финансовую отчетность по МСФО за 2022 год.

➕ Общая выручка компании выросла на 2,6% и достигла 541,7 млрд руб. Значительный вклад в рост выручки привнес «МТС Банк» (+38,9%), а также сегмент «Прочие услуги» (+61,0%), объединяющий цифровые сервисы компании (облачные решения, музыка, стриминговые сервисы, кэшбек), которые компенсировали падение доходов от продаж телефонов и аксессуаров на 34,1% в результате введенных импортных ограничений.

✔️ Традиционный вид деятельности компании – услуги связи на российском рынке - продолжил демонстрировать умеренный, однако устойчивый рост выручки (+4,6%) на фоне роста средней выручки на абонента.

➕ Операционные расходы увеличились на 5,5%, в итоге операционная прибыль составила 109,4 млрд. руб., сократившись на 7,3%. Снижению операционной прибыли, в том числе, способствовало увеличение созданных резервов под обесценение по кредитному портфелю МТС банка, а также кратное увеличение прочих операционных расходов.

➖ Процентные расходы МТС существенно возросли (с 41,3 млрд руб. до 58,4 млрд руб.) на фоне увеличения долга с 462,1 млрд руб. до 486,1 млрд руб. и ставок заимствования. В результате чистые финансовые расходы увеличились более чем наполовину и составили 59,4 млрд руб. Помимо этого, эффективная налоговая ставка увеличилась с 19,5% до 27,3% на фоне возросших отложенных налоговых обязательств.

✔️ На фоне отражения компанией убытка от прекращенной деятельности в размере 2,9 млрд руб. чистая прибыль компании составила 32,6 млрд руб. (-48,7%).

💸 Среди прочих моментов отметим сокращение величины отрицательного собственного капитала по сравнению с предыдущим кварталом с -20,5 млрд руб. до -9,4 млрд руб. Напомним, что все последние годы компания, по сути, вела бизнес в долг, параллельно выплачивая акционерам внушительные суммы в виде дивидендов и выкупов акций. Ожидалось, что наполнение собственного капитала должно было произойти за счет монетизации ряда своих активов (финтех, медиа, башенный̆ бизнес). На сегодняшний день компания завершила реорганизацию в форме выделения из корпоративного контура ООО«Башенная инфраструктурная компания» в отдельное юридическое лицо, пока без анонсированной продажи актива. Помимо этого в настоящий момент компания рассматривает возможность продажи дочернего оператора связи «МТС Армения».

➕ В целом отчетность вышла хуже наших ожиданий, отразив серьезное снижение доходов от реализации абонентского оборудования и аксессуаров, а также увеличение финансовых расходов. По итогам вышедшей отчетности мы понизили прогноз прибыли на текущий год, что существенным образом сказалось на прогнозе собственного капитала на акцию.

✔️ Ниже представлены наши прогнозы ключевых финансовых показателей компании. Мы пока не приводим значения ROE и потенциальной доходности акций компании, что отражает наше беспокойство относительно отрицательного собственного капитала.

⛔ В настоящий момент акции МТС не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #mtss

{kind=link}

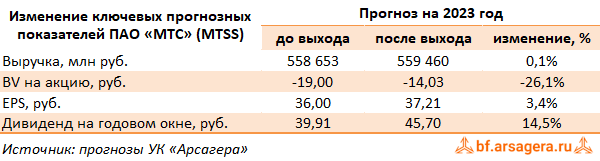

МТС, (MTSS). Итоги 1 кв. 2023 г.: улучшение финансовых показателей и хорошие дивиденды по итогам прошлого года

Компания «МТС» раскрыла консолидированную финансовую отчетность по МСФО за 1 кв. 2023 года.

➕ Общая выручка компании выросла на 5,8% и достигла 139,6 млрд руб. Значительный вклад в рост выручки привнес «МТС Банк» (+30,0%), а также сегмент «Прочие услуги» (+40,5%), объединяющий цифровые сервисы компании (облачные решения, музыка, стриминговые сервисы, кэшбек), которые компенсировали падение доходов от продаж телефонов и аксессуаров на 25,5% в результате введенных импортных ограничений.

✔️ Традиционный вид деятельности компании – услуги связи на российском рынке - продолжил демонстрировать умеренный, однако устойчивый рост выручки (+3,6%) на фоне увеличения средней выручки на абонента.

➕ Операционные расходы росли более медленными темпами, увеличившись на 4,8%, в итоге операционная прибыль составила 29,2 млрд. руб., показав рост на 9,5%. Увеличению операционной прибыли, в том числе, способствовал роспуск созданных резервов под обесценение по кредитному портфелю МТС банка, а также снижение амортизационных отчислений.

➖ Процентные расходы МТС снизились с 14,4 млрд руб. до 12,6 млрд руб. на фоне сокращения как самого долга с 497,6 млрд руб. до 462,7 млрд руб. так и стоимости его обслуживания. В результате чистые финансовые расходы сократились почти на треть и составили около 13,0 млрд руб. Помимо этого, эффективная налоговая ставка снизилась с 30,5% до 20,5% на фоне возросших отложенных налоговых активов.

✔️ В итоге компания показала чистую прибыль в размере 12,7 млрд руб., что более чем в 3 раза превышает прошлогодний результат.

💸 Среди прочих моментов отметим возвращение размера собственного капитала в положительную зону. Напомним, что все последние годы компания, по сути, вела бизнес в долг, параллельно выплачивая акционерам внушительные суммы в виде дивидендов и выкупов акций. Ожидалось, что наполнение собственного капитала должно было произойти за счет монетизации ряда своих активов (финтех, медиа, башенный̆ бизнес). На сегодняшний день компания завершила реорганизацию в форме выделения из корпоративного контура ООО«Башенная инфраструктурная компания» в отдельное юридическое лицо, пока без анонсированной продажи актива. Помимо этого в настоящий момент компания рассматривает возможность продажи дочернего оператора связи «МТС Армения».

💸 Вместе с выходом отчетности Совет директоров рекомендовал акционерам утвердить годовые дивиденды в размере 34,29 рубля на акцию.

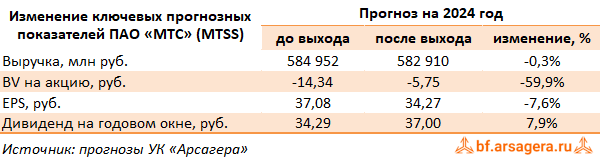

🧐 В целом отчетность вышла несколько лучше наших ожиданий, отразив увеличение маржинальности по ключевым видам деятельности за счет развития новых сегментов. По итогам вышедшей отчетности мы повысили прогноз прибыли на текущий год, что в свою очередь сказалось на прогнозе собственного капитала на акцию.

✔️ Ниже представлены наши прогнозы ключевых финансовых показателей компании. Мы пока не приводим значения ROE и потенциальной доходности акций компании, что отражает наше беспокойство относительно невысокого собственного капитала.

⛔️ В настоящий момент акции МТС не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #mtss

Компания «МТС» раскрыла консолидированную финансовую отчетность по МСФО за 1 кв. 2023 года.

➕ Общая выручка компании выросла на 5,8% и достигла 139,6 млрд руб. Значительный вклад в рост выручки привнес «МТС Банк» (+30,0%), а также сегмент «Прочие услуги» (+40,5%), объединяющий цифровые сервисы компании (облачные решения, музыка, стриминговые сервисы, кэшбек), которые компенсировали падение доходов от продаж телефонов и аксессуаров на 25,5% в результате введенных импортных ограничений.

✔️ Традиционный вид деятельности компании – услуги связи на российском рынке - продолжил демонстрировать умеренный, однако устойчивый рост выручки (+3,6%) на фоне увеличения средней выручки на абонента.

➕ Операционные расходы росли более медленными темпами, увеличившись на 4,8%, в итоге операционная прибыль составила 29,2 млрд. руб., показав рост на 9,5%. Увеличению операционной прибыли, в том числе, способствовал роспуск созданных резервов под обесценение по кредитному портфелю МТС банка, а также снижение амортизационных отчислений.

➖ Процентные расходы МТС снизились с 14,4 млрд руб. до 12,6 млрд руб. на фоне сокращения как самого долга с 497,6 млрд руб. до 462,7 млрд руб. так и стоимости его обслуживания. В результате чистые финансовые расходы сократились почти на треть и составили около 13,0 млрд руб. Помимо этого, эффективная налоговая ставка снизилась с 30,5% до 20,5% на фоне возросших отложенных налоговых активов.

✔️ В итоге компания показала чистую прибыль в размере 12,7 млрд руб., что более чем в 3 раза превышает прошлогодний результат.

💸 Среди прочих моментов отметим возвращение размера собственного капитала в положительную зону. Напомним, что все последние годы компания, по сути, вела бизнес в долг, параллельно выплачивая акционерам внушительные суммы в виде дивидендов и выкупов акций. Ожидалось, что наполнение собственного капитала должно было произойти за счет монетизации ряда своих активов (финтех, медиа, башенный̆ бизнес). На сегодняшний день компания завершила реорганизацию в форме выделения из корпоративного контура ООО«Башенная инфраструктурная компания» в отдельное юридическое лицо, пока без анонсированной продажи актива. Помимо этого в настоящий момент компания рассматривает возможность продажи дочернего оператора связи «МТС Армения».

💸 Вместе с выходом отчетности Совет директоров рекомендовал акционерам утвердить годовые дивиденды в размере 34,29 рубля на акцию.

🧐 В целом отчетность вышла несколько лучше наших ожиданий, отразив увеличение маржинальности по ключевым видам деятельности за счет развития новых сегментов. По итогам вышедшей отчетности мы повысили прогноз прибыли на текущий год, что в свою очередь сказалось на прогнозе собственного капитала на акцию.

✔️ Ниже представлены наши прогнозы ключевых финансовых показателей компании. Мы пока не приводим значения ROE и потенциальной доходности акций компании, что отражает наше беспокойство относительно невысокого собственного капитала.

⛔️ В настоящий момент акции МТС не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #mtss

{kind=link}

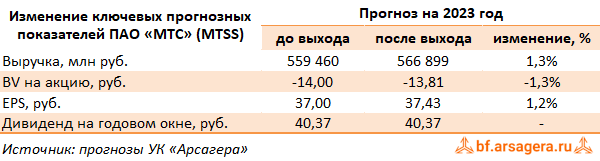

МТС, (MTSS). Итоги 1 п/г 2023 г.: банковский бизнес способствовал возврату прибыли на докризисные значения

Компания «МТС» раскрыла консолидированную финансовую отчетность по МСФО за 1 п/г 2023 года.

➕ Общая выручка компании выросла на 10,2% и достигла 286,3 млрд руб. Значительный вклад в рост выручки привнес «МТС Банк» (+32,0%), а также сегмент «Прочие услуги» (+93,9%), объединяющий цифровые сервисы компании (облачные решения, музыка, стриминговые сервисы, кэшбек), которые компенсировали падение доходов от продаж телефонов и аксессуаров на 9,9% в результате введенных импортных ограничений.

✔️ Традиционный вид деятельности компании – услуги связи на российском рынке - продолжил демонстрировать умеренный, однако устойчивый рост выручки (+0,8%) на фоне увеличения как абонентской базы, так и средней выручки на абонента.

➕ Операционные расходы росли более медленными темпами, увеличившись на 5,7%, в итоге операционная прибыль составила 63,5 млрд. руб., показав рост на 29,6%. Увеличению операционной прибыли, в том числе, способствовал роспуск созданных резервов под обесценение по кредитному портфелю МТС банка, а также снижение амортизационных отчислений.

➕ Процентные расходы МТС снизились с 31,0 млрд руб. до 25,6 млрд руб. на фоне сокращения как самого долга с 497,2 млрд руб. до 487,3 млрд руб. так и стоимости его обслуживания. При этом прочие расходы составили 2,0 млрд руб. против доходов 5,4 млрд руб., полученных годом ранее на фоне ослабления рубля. В результате чистые финансовые расходы увеличились на 4,7% и составили 26,4 млрд руб. Помимо этого, эффективная налоговая ставка снизилась с 25,1% до 19,6% на фоне возросших отложенных налоговых активов.

✔️ В итоге компания показала чистую прибыль в размере 29,5 млрд руб., что почти в 2 раза превышает прошлогодний результат.

💸 Среди прочих моментов отметим вновь отрицательный размер собственного капитала. Напомним, что все последние годы компания, по сути, вела бизнес в долг, параллельно выплачивая акционерам внушительные суммы в виде дивидендов и выкупов акций. Ожидалось, что наполнение собственного капитала должно было произойти за счет монетизации ряда своих активов (финтех, медиа, башенный̆ бизнес). На сегодняшний день компания завершила реорганизацию в форме выделения из корпоративного контура ООО«Башенная инфраструктурная компания» в отдельное юридическое лицо, пока без анонсированной продажи актива. Помимо этого компания рассматривает возможность продажи дочернего оператора связи «МТС Армения».

💸 Добавим, что компания планировала предоставить акционерам новую дивидендную политику в конце 2022 г. - начале 2023 г., но пока этого не произошло, мы ориентируемся на текущую версию политики, которая ограничивала минимальный размер выплат на уровне 28 руб. на акцию. Фактически же с учетом промежуточных и специальных дивидендов МТС платила акционерам существенно больше. По итогам 2022 года компания выплатила акционерам только годовые дивиденды в размере 34,29 руб. На данный момент неизвестно будет ли компания платить промежуточные дивиденды или выплат ждать придется только летом следующего года.

🧐 В целом отчетность вышла несколько лучше наших ожиданий, отразив увеличение маржинальности по ключевым видам деятельности за счет развития новых сегментов. По итогам вышедшей отчетности мы повысили прогноз прибыли на текущий год, что в свою очередь сказалось на прогнозе собственного капитала на акцию.

✔️ Ниже представлены наши прогнозы ключевых финансовых показателей компании. Мы пока не приводим значения ROE и потенциальной доходности акций компании, что отражает наше беспокойство относительно отрицательного собственного капитала.

⛔️ В настоящий момент акции МТС не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #mtss

Компания «МТС» раскрыла консолидированную финансовую отчетность по МСФО за 1 п/г 2023 года.

➕ Общая выручка компании выросла на 10,2% и достигла 286,3 млрд руб. Значительный вклад в рост выручки привнес «МТС Банк» (+32,0%), а также сегмент «Прочие услуги» (+93,9%), объединяющий цифровые сервисы компании (облачные решения, музыка, стриминговые сервисы, кэшбек), которые компенсировали падение доходов от продаж телефонов и аксессуаров на 9,9% в результате введенных импортных ограничений.

✔️ Традиционный вид деятельности компании – услуги связи на российском рынке - продолжил демонстрировать умеренный, однако устойчивый рост выручки (+0,8%) на фоне увеличения как абонентской базы, так и средней выручки на абонента.

➕ Операционные расходы росли более медленными темпами, увеличившись на 5,7%, в итоге операционная прибыль составила 63,5 млрд. руб., показав рост на 29,6%. Увеличению операционной прибыли, в том числе, способствовал роспуск созданных резервов под обесценение по кредитному портфелю МТС банка, а также снижение амортизационных отчислений.

➕ Процентные расходы МТС снизились с 31,0 млрд руб. до 25,6 млрд руб. на фоне сокращения как самого долга с 497,2 млрд руб. до 487,3 млрд руб. так и стоимости его обслуживания. При этом прочие расходы составили 2,0 млрд руб. против доходов 5,4 млрд руб., полученных годом ранее на фоне ослабления рубля. В результате чистые финансовые расходы увеличились на 4,7% и составили 26,4 млрд руб. Помимо этого, эффективная налоговая ставка снизилась с 25,1% до 19,6% на фоне возросших отложенных налоговых активов.

✔️ В итоге компания показала чистую прибыль в размере 29,5 млрд руб., что почти в 2 раза превышает прошлогодний результат.

💸 Среди прочих моментов отметим вновь отрицательный размер собственного капитала. Напомним, что все последние годы компания, по сути, вела бизнес в долг, параллельно выплачивая акционерам внушительные суммы в виде дивидендов и выкупов акций. Ожидалось, что наполнение собственного капитала должно было произойти за счет монетизации ряда своих активов (финтех, медиа, башенный̆ бизнес). На сегодняшний день компания завершила реорганизацию в форме выделения из корпоративного контура ООО«Башенная инфраструктурная компания» в отдельное юридическое лицо, пока без анонсированной продажи актива. Помимо этого компания рассматривает возможность продажи дочернего оператора связи «МТС Армения».

💸 Добавим, что компания планировала предоставить акционерам новую дивидендную политику в конце 2022 г. - начале 2023 г., но пока этого не произошло, мы ориентируемся на текущую версию политики, которая ограничивала минимальный размер выплат на уровне 28 руб. на акцию. Фактически же с учетом промежуточных и специальных дивидендов МТС платила акционерам существенно больше. По итогам 2022 года компания выплатила акционерам только годовые дивиденды в размере 34,29 руб. На данный момент неизвестно будет ли компания платить промежуточные дивиденды или выплат ждать придется только летом следующего года.

🧐 В целом отчетность вышла несколько лучше наших ожиданий, отразив увеличение маржинальности по ключевым видам деятельности за счет развития новых сегментов. По итогам вышедшей отчетности мы повысили прогноз прибыли на текущий год, что в свою очередь сказалось на прогнозе собственного капитала на акцию.

✔️ Ниже представлены наши прогнозы ключевых финансовых показателей компании. Мы пока не приводим значения ROE и потенциальной доходности акций компании, что отражает наше беспокойство относительно отрицательного собственного капитала.

⛔️ В настоящий момент акции МТС не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #mtss

{kind=link}

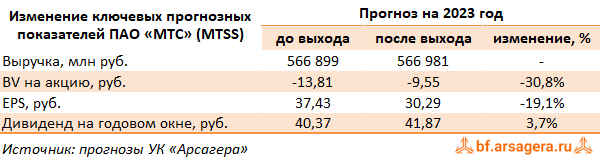

МТС, (MTSS). Итоги 9 мес. 2023 г.: собственный капитал в ожидании наполнения от продажи активов

Компания «МТС» раскрыла консолидированную финансовую отчетность по МСФО за 9 мес. 2023 г.

➕ Общая выручка компании выросла на 12,2% и достигла 446,0 млрд руб. Значительный вклад в рост выручки привнес «МТС Банк» (+29,8%), а также сегмент «Прочие услуги» (+70,7%), объединяющий цифровые сервисы компании (облачные решения, музыка, стриминговые сервисы, кэшбек). Отметим и восстановление доходов в розничном бизнесе (продажи телефонов и аксессуаров), который находился под прессингом введенных ранее импортных ограничений.

✔️ Традиционный вид деятельности компании – услуги связи на российском рынке - продолжил демонстрировать умеренный, однако устойчивый рост выручки (+1,2%) на фоне увеличения как абонентской базы, так и средней выручки на абонента.

➕ Операционные расходы росли сопоставимыми темпами, увеличившись на 11,3%, в итоге операционная прибыль составила 94,6 млрд. руб., показав рост на 16,0%. Сдержанный рост показателя компания объясняет инвестициями в новые точки роста, расходами на персонал, а также рядом единовременных затрат.

➕ Процентные расходы МТС снизились с 44,8 млрд руб. до 40,0 млрд руб. на фоне сокращения долга с 515,8 млрд руб. до 505,4 млрд руб. При этом прочие расходы составили 5,9 млрд руб. против доходов 2,2 млрд руб., полученных годом ранее на фоне ослабления рубля. В результате чистые финансовые расходы увеличились на 8,8% и составили 45,2 млрд руб. Помимо этого, эффективная налоговая ставка снизилась с 23,8% до 21,2% на фоне возросших отложенных налоговых активов.

✔️ В итоге компания показала чистую прибыль в размере 38,5 млрд руб. (+41,8%).

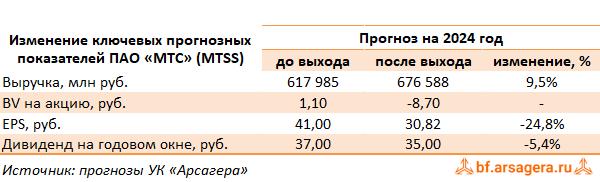

➖ В целом отчетность вышла несколько хуже наших ожиданий, отразив ухудшение маржинальности по ключевым видам деятельности за счет развития новых сегментов, а также более высокий уровень финансовых расходов на фоне роста процентных ставок. По итогам вышедшей отчетности мы понизили прогноз прибыли на текущий год, что в свою очередь сказалось на прогнозе собственного капитала на акцию.

✔️ Ниже представлены наши прогнозы ключевых финансовых показателей компании. Мы пока не приводим значения ROE и потенциальной доходности акций компании, что отражает наше беспокойство относительно отрицательного собственного капитала.

⛔ В настоящий момент акции МТС не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #mtss

Компания «МТС» раскрыла консолидированную финансовую отчетность по МСФО за 9 мес. 2023 г.

➕ Общая выручка компании выросла на 12,2% и достигла 446,0 млрд руб. Значительный вклад в рост выручки привнес «МТС Банк» (+29,8%), а также сегмент «Прочие услуги» (+70,7%), объединяющий цифровые сервисы компании (облачные решения, музыка, стриминговые сервисы, кэшбек). Отметим и восстановление доходов в розничном бизнесе (продажи телефонов и аксессуаров), который находился под прессингом введенных ранее импортных ограничений.

✔️ Традиционный вид деятельности компании – услуги связи на российском рынке - продолжил демонстрировать умеренный, однако устойчивый рост выручки (+1,2%) на фоне увеличения как абонентской базы, так и средней выручки на абонента.

➕ Операционные расходы росли сопоставимыми темпами, увеличившись на 11,3%, в итоге операционная прибыль составила 94,6 млрд. руб., показав рост на 16,0%. Сдержанный рост показателя компания объясняет инвестициями в новые точки роста, расходами на персонал, а также рядом единовременных затрат.

➕ Процентные расходы МТС снизились с 44,8 млрд руб. до 40,0 млрд руб. на фоне сокращения долга с 515,8 млрд руб. до 505,4 млрд руб. При этом прочие расходы составили 5,9 млрд руб. против доходов 2,2 млрд руб., полученных годом ранее на фоне ослабления рубля. В результате чистые финансовые расходы увеличились на 8,8% и составили 45,2 млрд руб. Помимо этого, эффективная налоговая ставка снизилась с 23,8% до 21,2% на фоне возросших отложенных налоговых активов.

✔️ В итоге компания показала чистую прибыль в размере 38,5 млрд руб. (+41,8%).

➖ В целом отчетность вышла несколько хуже наших ожиданий, отразив ухудшение маржинальности по ключевым видам деятельности за счет развития новых сегментов, а также более высокий уровень финансовых расходов на фоне роста процентных ставок. По итогам вышедшей отчетности мы понизили прогноз прибыли на текущий год, что в свою очередь сказалось на прогнозе собственного капитала на акцию.

✔️ Ниже представлены наши прогнозы ключевых финансовых показателей компании. Мы пока не приводим значения ROE и потенциальной доходности акций компании, что отражает наше беспокойство относительно отрицательного собственного капитала.

⛔ В настоящий момент акции МТС не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #mtss

{kind=link}

МТС, (MTSS). Итоги 2023 г.: результаты МТС банка обеспечили уверенный рост прибыли

Компания «МТС» раскрыла консолидированную финансовую отчетность по МСФО за 2023 г.

➕ Общая выручка компании выросла на 13,5% и достигла 606,0 млрд руб. Значительный вклад в рост выручки привнес «МТС Банк» (+35,5%), а также сегмент «Прочие услуги» (+66,5%), объединяющий цифровые сервисы компании (облачные решения, музыка, стриминговые сервисы, кэшбек). Отметим и постепенное восстановление доходов в розничном бизнесе (продажи телефонов и аксессуаров), который находился под прессингом введенных ранее импортных ограничений.

✔️ Традиционный вид деятельности компании – услуги связи на российском рынке - продолжил демонстрировать умеренный, однако устойчивый рост выручки (+1,0%) на фоне увеличения как абонентской базы, так и средней выручки на абонента.

➕ Операционные расходы росли сопоставимыми темпами, увеличившись на 13,2%, в итоге операционная прибыль составила 122,8 млрд. руб., показав рост на 14,6%. Сдержанный рост показателя компания объясняет инвестициями в новые точки роста, расходами на персонал, а также рядом единовременных затрат.

➖ Процентные расходы МТС выросли с 58,3 млрд руб. до 60,1 млрд руб. на фоне увеличения долга с 486,1 млрд руб. до 554,1 млрд руб. При этом прочие доходы составили 172 млн руб. против расходов 2,0 млрд руб., полученных годом ранее на фоне ослабления рубля. В результате чистые финансовые расходы сократились на 1,8% и составили 57,5 млрд руб. Помимо этого, эффективная налоговая ставка снизилась с 25,7% до 19,5% на фоне возросших отложенных налоговых активов.

✔️ В итоге компания заработала чистую прибыль в размере 54,6 млрд руб. (+67,5%).

✔️ Ниже представлены наши прогнозы ключевых финансовых показателей компании. Мы пока не приводим значения ROE и потенциальной доходности акций компании, что отражает наше беспокойство относительно наличия в будущем у компании устойчивого положительного собственного капитала.

⛔️ В настоящий момент акции МТС не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #mtss

Компания «МТС» раскрыла консолидированную финансовую отчетность по МСФО за 2023 г.

➕ Общая выручка компании выросла на 13,5% и достигла 606,0 млрд руб. Значительный вклад в рост выручки привнес «МТС Банк» (+35,5%), а также сегмент «Прочие услуги» (+66,5%), объединяющий цифровые сервисы компании (облачные решения, музыка, стриминговые сервисы, кэшбек). Отметим и постепенное восстановление доходов в розничном бизнесе (продажи телефонов и аксессуаров), который находился под прессингом введенных ранее импортных ограничений.

✔️ Традиционный вид деятельности компании – услуги связи на российском рынке - продолжил демонстрировать умеренный, однако устойчивый рост выручки (+1,0%) на фоне увеличения как абонентской базы, так и средней выручки на абонента.

➕ Операционные расходы росли сопоставимыми темпами, увеличившись на 13,2%, в итоге операционная прибыль составила 122,8 млрд. руб., показав рост на 14,6%. Сдержанный рост показателя компания объясняет инвестициями в новые точки роста, расходами на персонал, а также рядом единовременных затрат.

➖ Процентные расходы МТС выросли с 58,3 млрд руб. до 60,1 млрд руб. на фоне увеличения долга с 486,1 млрд руб. до 554,1 млрд руб. При этом прочие доходы составили 172 млн руб. против расходов 2,0 млрд руб., полученных годом ранее на фоне ослабления рубля. В результате чистые финансовые расходы сократились на 1,8% и составили 57,5 млрд руб. Помимо этого, эффективная налоговая ставка снизилась с 25,7% до 19,5% на фоне возросших отложенных налоговых активов.

✔️ В итоге компания заработала чистую прибыль в размере 54,6 млрд руб. (+67,5%).

✔️ Ниже представлены наши прогнозы ключевых финансовых показателей компании. Мы пока не приводим значения ROE и потенциальной доходности акций компании, что отражает наше беспокойство относительно наличия в будущем у компании устойчивого положительного собственного капитала.

⛔️ В настоящий момент акции МТС не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #mtss

{kind=link}

МТС, (MTSS). Итоги 1 кв. 2024 г.: продажа армянского подразделения обеспечила кратный рост прибыли

Компания «МТС» раскрыла консолидированную финансовую отчетность по МСФО за 1 кв. 2024 г.

➕ Общая выручка компании выросла на 17,4% и достигла 161,3 млрд руб. благодаря положительной динамике во всех основных сегментах бизнеса. Значительный вклад в рост выручки привнес «МТС Банк» (+57,7%) на фоне увеличения кредитного портфеля и комиссионных доходов, а также сегмент рекламного бизнеса «Adtech» (+52,9%), ускоривший темпы роста за счет расширения продуктового портфеля, наращивания рекламного инвентаря и увеличения клиентской базы. Сегмент «Продажи телефонов» в отчетном периоде увеличил доходы на 25,8%, что во многом объясняется эффектом низкой базы из-за введенных ранее импортных ограничений.

✔️ Традиционный вид деятельности компании – услуги связи на российском рынке - продемонстрировал рост на 7,9% на фоне увеличения как абонентской базы, так и средней выручки на абонента.

➕ Операционные расходы росли сопоставимыми темпами, увеличившись на 17,6%, в итоге операционная прибыль составила 33,2 млрд. руб., показав рост на 16,3%. Сдерживающие влияние на рост этого показателя оказали расходы на рекламу и маркетинг экосистемы и инвестициями в новые точки роста.

➖ Процентные расходы МТС выросли с 12,6 млрд руб. до 20,8 млрд руб. на фоне увеличения долга с 462,7 млрд руб. до 573,0 млрд руб., а также стоимости его обслуживания. При этом прочие доходы составили 12 млрд руб. против расходов 0,9 млрд руб., полученных годом ранее на фоне положительной переоценки ценных бумаг и валют. В результате чистые финансовые расходы сократились на 40,8% и составили 7,6 млрд руб.

➕ В итоге компания заработала чистую прибыль в размере 39,5 млрд руб. Значительный рост прибыли был обусловлен прибылью (19,7 млрд руб.) от прекращенной деятельности в результате продажи бизнеса в Армении.

💸 В апреле текущего года МТС утвердил новую дивидендную политику на 2024-2026 годы, в соответствии с которой целевой показатель дивиденда составляет не менее 35,0 руб. на одну акцию в течение каждого года. Помимо этого ГОСА утвердило годовые дивиденды за 2023 г. в размере 35,0 руб. на акцию.

✔️ Добавим также, что МТС подвела итоги обратного выкупа акций по цене 95 руб. за бумагу. Выкуп был рассчитан на нерезидентов. Предъявлено было 1,31% капитала при одобренном объеме до 4,2% капитала.

✔️ Ниже представлены наши прогнозы ключевых финансовых показателей компании. Мы пока не приводим значения ROE и потенциальной доходности акций компании, что отражает наше беспокойство относительно наличия в будущем у компании устойчивого положительного собственного капитала.

⛔️ В настоящий момент акции МТС не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #mtss

Компания «МТС» раскрыла консолидированную финансовую отчетность по МСФО за 1 кв. 2024 г.

➕ Общая выручка компании выросла на 17,4% и достигла 161,3 млрд руб. благодаря положительной динамике во всех основных сегментах бизнеса. Значительный вклад в рост выручки привнес «МТС Банк» (+57,7%) на фоне увеличения кредитного портфеля и комиссионных доходов, а также сегмент рекламного бизнеса «Adtech» (+52,9%), ускоривший темпы роста за счет расширения продуктового портфеля, наращивания рекламного инвентаря и увеличения клиентской базы. Сегмент «Продажи телефонов» в отчетном периоде увеличил доходы на 25,8%, что во многом объясняется эффектом низкой базы из-за введенных ранее импортных ограничений.

✔️ Традиционный вид деятельности компании – услуги связи на российском рынке - продемонстрировал рост на 7,9% на фоне увеличения как абонентской базы, так и средней выручки на абонента.

➕ Операционные расходы росли сопоставимыми темпами, увеличившись на 17,6%, в итоге операционная прибыль составила 33,2 млрд. руб., показав рост на 16,3%. Сдерживающие влияние на рост этого показателя оказали расходы на рекламу и маркетинг экосистемы и инвестициями в новые точки роста.

➖ Процентные расходы МТС выросли с 12,6 млрд руб. до 20,8 млрд руб. на фоне увеличения долга с 462,7 млрд руб. до 573,0 млрд руб., а также стоимости его обслуживания. При этом прочие доходы составили 12 млрд руб. против расходов 0,9 млрд руб., полученных годом ранее на фоне положительной переоценки ценных бумаг и валют. В результате чистые финансовые расходы сократились на 40,8% и составили 7,6 млрд руб.

➕ В итоге компания заработала чистую прибыль в размере 39,5 млрд руб. Значительный рост прибыли был обусловлен прибылью (19,7 млрд руб.) от прекращенной деятельности в результате продажи бизнеса в Армении.

💸 В апреле текущего года МТС утвердил новую дивидендную политику на 2024-2026 годы, в соответствии с которой целевой показатель дивиденда составляет не менее 35,0 руб. на одну акцию в течение каждого года. Помимо этого ГОСА утвердило годовые дивиденды за 2023 г. в размере 35,0 руб. на акцию.

✔️ Добавим также, что МТС подвела итоги обратного выкупа акций по цене 95 руб. за бумагу. Выкуп был рассчитан на нерезидентов. Предъявлено было 1,31% капитала при одобренном объеме до 4,2% капитала.

✔️ Ниже представлены наши прогнозы ключевых финансовых показателей компании. Мы пока не приводим значения ROE и потенциальной доходности акций компании, что отражает наше беспокойство относительно наличия в будущем у компании устойчивого положительного собственного капитала.

⛔️ В настоящий момент акции МТС не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #mtss

{kind=link}

МТС, (MTSS). Итоги 1 п/г 2024 г.: отрицательный капитал несмотря на высокую прибыль

Компания «МТС» раскрыла консолидированную финансовую отчетность по МСФО за 1 п/г 2024 г.

➕ Общая выручка компании выросла на 18,0% и достигла 332,2 млрд руб. благодаря положительной динамике во всех основных сегментах бизнеса. Значительный вклад в рост выручки привнес «МТС Банк» (+54,8%) на фоне увеличения кредитного портфеля и комиссионных доходов, а также сегмент рекламного бизнеса «Adtech» (+61,8%), ускоривший темпы роста за счет расширения продуктового портфеля, наращивания рекламного инвентаря и увеличения клиентской базы. Сегмент «Продажи телефонов» в отчетном периоде увеличил доходы на 27,5%, что во многом объясняется эффектом низкой базы из-за введенных ранее импортных ограничений.

✔️ Традиционный вид деятельности компании – услуги связи на российском рынке - продемонстрировал рост на 6,9% на фоне увеличения как абонентской базы, так и средней выручки на абонента.

➕ Операционные расходы росли сопоставимыми темпами, увеличившись на 19,0%, в итоге операционная прибыль составила 70,9 млрд. руб., показав рост на 14,2%. Сдерживающие влияние на рост этого показателя оказали расходы на рекламу и маркетинг экосистемы и инвестициями в новые точки роста.

➖ Процентные расходы МТС выросли с 25,5 млрд руб. до 43,3 млрд руб. на фоне увеличения долга с 487,3 млрд руб. до 580,2

➕ млрд руб., а также стоимости его обслуживания. При этом прочие доходы составили 5,1 млрд руб. против расходов 1,9 млрд руб., полученных годом ранее на фоне положительной переоценки ценных бумаг и валют. В результате чистые финансовые расходы увеличились на 37,4% и составили 35,9 млрд руб.

➕ В итоге компания заработала чистую прибыль в размере 46,6 млрд руб. Значительный рост прибыли был обусловлен прибылью (19,7 млрд руб.) от прекращенной деятельности в результате продажи бизнеса в Армении.

✔️ При этом собственный капитал на конец отчетного периода находится в отрицательной зоне и составляет -37,7 млрд руб.

💸 Напомним, что в апреле текущего года МТС утвердил новую дивидендную политику на 2024-2026 годы, в соответствии с которой целевой показатель дивиденда составляет не менее 35,0 руб. на одну акцию в течение каждого года.

✔️ Ниже представлены наши прогнозы ключевых финансовых показателей компании. Мы пока не приводим значения ROE и потенциальной доходности акций компании, что отражает наше беспокойство относительно наличия в будущем у компании устойчивого положительного собственного капитала.

⛔ В настоящий момент акции МТС не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #mtss

Компания «МТС» раскрыла консолидированную финансовую отчетность по МСФО за 1 п/г 2024 г.

➕ Общая выручка компании выросла на 18,0% и достигла 332,2 млрд руб. благодаря положительной динамике во всех основных сегментах бизнеса. Значительный вклад в рост выручки привнес «МТС Банк» (+54,8%) на фоне увеличения кредитного портфеля и комиссионных доходов, а также сегмент рекламного бизнеса «Adtech» (+61,8%), ускоривший темпы роста за счет расширения продуктового портфеля, наращивания рекламного инвентаря и увеличения клиентской базы. Сегмент «Продажи телефонов» в отчетном периоде увеличил доходы на 27,5%, что во многом объясняется эффектом низкой базы из-за введенных ранее импортных ограничений.

✔️ Традиционный вид деятельности компании – услуги связи на российском рынке - продемонстрировал рост на 6,9% на фоне увеличения как абонентской базы, так и средней выручки на абонента.

➕ Операционные расходы росли сопоставимыми темпами, увеличившись на 19,0%, в итоге операционная прибыль составила 70,9 млрд. руб., показав рост на 14,2%. Сдерживающие влияние на рост этого показателя оказали расходы на рекламу и маркетинг экосистемы и инвестициями в новые точки роста.

➖ Процентные расходы МТС выросли с 25,5 млрд руб. до 43,3 млрд руб. на фоне увеличения долга с 487,3 млрд руб. до 580,2

➕ млрд руб., а также стоимости его обслуживания. При этом прочие доходы составили 5,1 млрд руб. против расходов 1,9 млрд руб., полученных годом ранее на фоне положительной переоценки ценных бумаг и валют. В результате чистые финансовые расходы увеличились на 37,4% и составили 35,9 млрд руб.

➕ В итоге компания заработала чистую прибыль в размере 46,6 млрд руб. Значительный рост прибыли был обусловлен прибылью (19,7 млрд руб.) от прекращенной деятельности в результате продажи бизнеса в Армении.

✔️ При этом собственный капитал на конец отчетного периода находится в отрицательной зоне и составляет -37,7 млрд руб.

💸 Напомним, что в апреле текущего года МТС утвердил новую дивидендную политику на 2024-2026 годы, в соответствии с которой целевой показатель дивиденда составляет не менее 35,0 руб. на одну акцию в течение каждого года.

✔️ Ниже представлены наши прогнозы ключевых финансовых показателей компании. Мы пока не приводим значения ROE и потенциальной доходности акций компании, что отражает наше беспокойство относительно наличия в будущем у компании устойчивого положительного собственного капитала.

⛔ В настоящий момент акции МТС не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #mtss

{kind=link}

МТС, (MTSS). Итоги 9 мес. 2024 г.: огромные процентные выплаты низводят квартальную прибыль до символической

Компания «МТС» раскрыла консолидированную финансовую отчетность по МСФО за 9 мес. 2024 г.

➕ Общая выручка компании выросла на 17,0% и достигла 512,6 млрд руб. благодаря положительной динамике во всех основных сегментах бизнеса. Значительный вклад в рост выручки привнес «МТС Банк» (+48,0%) на фоне увеличения кредитного портфеля и комиссионных доходов, а также сегмент рекламного бизнеса «Adtech» (+59,5%), ускоривший темпы роста за счет расширения продуктового портфеля, наращивания рекламного инвентаря и увеличения клиентской базы. Сегмент «Продажи телефонов» в отчетном периоде увеличил доходы всего на 4,6%, что во многом объясняется эффектом высокой базы прошлого года.

✔️ Традиционный вид деятельности компании – услуги связи на российском рынке - продемонстрировал рост на 6,7% на фоне увеличения как абонентской базы, так и средней выручки на абонента.

➕ Операционные расходы росли сопоставимыми темпами, увеличившись на 18,0%, в итоге операционная прибыль составила 104,3 млрд. руб., показав рост на 13,3%. Сдерживающие влияние на рост этого показателя оказали расходы на рекламу и маркетинг экосистемы, стоимость фондирования в финтехе, затраты на развитие продуктов экосистемы и единовременные расходы.

➖ Процентные расходы МТС выросли с 40,9 млрд руб. до 72,4 млрд руб. на фоне увеличения долга с 505,4 млрд руб. до 638,6 млрд руб., а также стоимости его обслуживания. При этом прочие расходы составили 4,0 млрд руб. против расходов 5,8 млрд руб., полученных годом ранее на фоне отрицательной переоценки финансовых инструментов и деривативов. В результате чистые финансовые расходы увеличились на 60,0% и составили 71,2 млрд руб.

✔️ В итоге компания заработала чистую прибыль в размере 47,7 млрд руб., при этом в третьем квартале прибыль составила всего 1,0 млрд руб. Указанные результаты включают в себя единовременную прибыль 19,7 млрд руб. от прекращенной деятельности в результате продажи бизнеса в Армении. При этом собственный капитал на конец отчетного периода продолжает находиться в устойчивой отрицательной зоне и составляет -36,8 млрд руб.

✔️ Под влиянием ужесточения регуляторной и денежно-кредитной политики компания собирается скорректировать стратегию своего развития и вскоре представить ее на суд инвесторов.

✔️ Ниже представлены наши прогнозы ключевых финансовых показателей компании. Мы пока не приводим значения ROE и потенциальной доходности акций компании, что отражает наше беспокойство относительно наличия в будущем у компании устойчивого положительного собственного капитала.

⛔ В настоящий момент акции МТС не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #mtss

Компания «МТС» раскрыла консолидированную финансовую отчетность по МСФО за 9 мес. 2024 г.

➕ Общая выручка компании выросла на 17,0% и достигла 512,6 млрд руб. благодаря положительной динамике во всех основных сегментах бизнеса. Значительный вклад в рост выручки привнес «МТС Банк» (+48,0%) на фоне увеличения кредитного портфеля и комиссионных доходов, а также сегмент рекламного бизнеса «Adtech» (+59,5%), ускоривший темпы роста за счет расширения продуктового портфеля, наращивания рекламного инвентаря и увеличения клиентской базы. Сегмент «Продажи телефонов» в отчетном периоде увеличил доходы всего на 4,6%, что во многом объясняется эффектом высокой базы прошлого года.

✔️ Традиционный вид деятельности компании – услуги связи на российском рынке - продемонстрировал рост на 6,7% на фоне увеличения как абонентской базы, так и средней выручки на абонента.

➕ Операционные расходы росли сопоставимыми темпами, увеличившись на 18,0%, в итоге операционная прибыль составила 104,3 млрд. руб., показав рост на 13,3%. Сдерживающие влияние на рост этого показателя оказали расходы на рекламу и маркетинг экосистемы, стоимость фондирования в финтехе, затраты на развитие продуктов экосистемы и единовременные расходы.

➖ Процентные расходы МТС выросли с 40,9 млрд руб. до 72,4 млрд руб. на фоне увеличения долга с 505,4 млрд руб. до 638,6 млрд руб., а также стоимости его обслуживания. При этом прочие расходы составили 4,0 млрд руб. против расходов 5,8 млрд руб., полученных годом ранее на фоне отрицательной переоценки финансовых инструментов и деривативов. В результате чистые финансовые расходы увеличились на 60,0% и составили 71,2 млрд руб.

✔️ В итоге компания заработала чистую прибыль в размере 47,7 млрд руб., при этом в третьем квартале прибыль составила всего 1,0 млрд руб. Указанные результаты включают в себя единовременную прибыль 19,7 млрд руб. от прекращенной деятельности в результате продажи бизнеса в Армении. При этом собственный капитал на конец отчетного периода продолжает находиться в устойчивой отрицательной зоне и составляет -36,8 млрд руб.

✔️ Под влиянием ужесточения регуляторной и денежно-кредитной политики компания собирается скорректировать стратегию своего развития и вскоре представить ее на суд инвесторов.

✔️ Ниже представлены наши прогнозы ключевых финансовых показателей компании. Мы пока не приводим значения ROE и потенциальной доходности акций компании, что отражает наше беспокойство относительно наличия в будущем у компании устойчивого положительного собственного капитала.

⛔ В настоящий момент акции МТС не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #mtss

{kind=link}

МТС, (MTSS). Итоги 2024 г.: финтех и рекламный бизнес поддержали доходы компании в трудном году

Компания «МТС» раскрыла консолидированную финансовую отчетность по МСФО за 2024 г.

➕ Общая выручка компании выросла на 16,1% и достигла 703,7 млрд руб. благодаря положительной динамике во всех основных сегментах бизнеса. Значительный вклад в рост выручки привнес «МТС Банк» (+40,3%) на фоне увеличения кредитного портфеля и комиссионных доходов, а также сегмент рекламного бизнеса «Adtech» (+57,9%), ускоривший темпы роста за счет расширения продуктового портфеля, наращивания рекламного инвентаря и увеличения клиентской базы.

✔️ Традиционный вид деятельности компании – услуги связи на российском рынке - продемонстрировал рост на 6,6% на фоне увеличения как абонентской базы, так и средней выручки на абонента.

➕ Операционные расходы росли сопоставимыми темпами, увеличившись на 17,5%, в итоге операционная прибыль составила 135,9 млрд. руб., показав рост на 10,7%. Сдерживающие влияние на рост этого показателя оказали расходы на рекламу и маркетинг экосистемы, стоимость фондирования в финтехе, затраты на развитие продуктов экосистемы и единовременные расходы.

➕ Процентные расходы МТС выросли с 60,1 млрд руб. до 104,8 млрд руб. на фоне увеличения долга с 554,1 млрд руб. до 671,8 млрд руб., а также стоимости его обслуживания. При этом прочие доходы составили 4,3 млрд руб. на фоне увеличившихся процентных доходов, частично компенсированных отрицательной переоценкой финансовых инструментов и деривативов. В результате чистые финансовые расходы увеличились на 74,8% и составили 100,5 млрд руб.

✔️ В итоге компания заработала чистую прибыль в размере 49,0 млрд руб., при этом в четвертом квартале прибыль составила всего 1,4 млрд руб. Указанные результаты включают в себя единовременную прибыль 19,8 млрд руб. от прекращенной деятельности в результате продажи бизнеса в Армении. При этом собственный капитал на конец отчетного периода продолжает находиться в устойчивой отрицательной зоне и составляет -37,7 млрд руб.

✔️ Среди прочих показателей отчетности отметим существенное увеличение капзатрат (+19%), составивших 132,4 млрд руб. в связи с интенсивными закупками оборудования, инвестициями в продукт и развитие команд, а также скромный рост свободного денежного потока (+1,4%), оказавшегося под давлением выросших капзатрат, приобретения компаний и низкого операционного денежного потока из-за более высоких процентных расходов.

✔️ В декабре прошлого года МТС объявила о трансформации бизнеса в холдинговую структуру с выделением разных направлений деятельности в отдельные юридические лица. Направления, не связанные с телекоммуникациями, структурируются под управлением нового юрлица «Экосистема МТС». Ожидается, что во втором квартале текущего года юридические и корпоративные процедуры, связанные с трансформацией бизнеса будут завершены.

✔️ Помимо этого, в планах компании - вывод в 2025 г. на IPO двух активов: в сфере рекламных технологий (AdTech), а также кикшеринга (Юрент).

✔️ Ниже представлены наши прогнозы ключевых финансовых показателей компании. Мы не приводим значения ROE и потенциальной доходности акций компании, что отражает наше беспокойство относительно наличия в будущем у компании устойчивого положительного собственного капитала.

⛔ В настоящий момент акции МТС не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #mtss

Компания «МТС» раскрыла консолидированную финансовую отчетность по МСФО за 2024 г.

➕ Общая выручка компании выросла на 16,1% и достигла 703,7 млрд руб. благодаря положительной динамике во всех основных сегментах бизнеса. Значительный вклад в рост выручки привнес «МТС Банк» (+40,3%) на фоне увеличения кредитного портфеля и комиссионных доходов, а также сегмент рекламного бизнеса «Adtech» (+57,9%), ускоривший темпы роста за счет расширения продуктового портфеля, наращивания рекламного инвентаря и увеличения клиентской базы.

✔️ Традиционный вид деятельности компании – услуги связи на российском рынке - продемонстрировал рост на 6,6% на фоне увеличения как абонентской базы, так и средней выручки на абонента.

➕ Операционные расходы росли сопоставимыми темпами, увеличившись на 17,5%, в итоге операционная прибыль составила 135,9 млрд. руб., показав рост на 10,7%. Сдерживающие влияние на рост этого показателя оказали расходы на рекламу и маркетинг экосистемы, стоимость фондирования в финтехе, затраты на развитие продуктов экосистемы и единовременные расходы.

➕ Процентные расходы МТС выросли с 60,1 млрд руб. до 104,8 млрд руб. на фоне увеличения долга с 554,1 млрд руб. до 671,8 млрд руб., а также стоимости его обслуживания. При этом прочие доходы составили 4,3 млрд руб. на фоне увеличившихся процентных доходов, частично компенсированных отрицательной переоценкой финансовых инструментов и деривативов. В результате чистые финансовые расходы увеличились на 74,8% и составили 100,5 млрд руб.

✔️ В итоге компания заработала чистую прибыль в размере 49,0 млрд руб., при этом в четвертом квартале прибыль составила всего 1,4 млрд руб. Указанные результаты включают в себя единовременную прибыль 19,8 млрд руб. от прекращенной деятельности в результате продажи бизнеса в Армении. При этом собственный капитал на конец отчетного периода продолжает находиться в устойчивой отрицательной зоне и составляет -37,7 млрд руб.

✔️ Среди прочих показателей отчетности отметим существенное увеличение капзатрат (+19%), составивших 132,4 млрд руб. в связи с интенсивными закупками оборудования, инвестициями в продукт и развитие команд, а также скромный рост свободного денежного потока (+1,4%), оказавшегося под давлением выросших капзатрат, приобретения компаний и низкого операционного денежного потока из-за более высоких процентных расходов.

✔️ В декабре прошлого года МТС объявила о трансформации бизнеса в холдинговую структуру с выделением разных направлений деятельности в отдельные юридические лица. Направления, не связанные с телекоммуникациями, структурируются под управлением нового юрлица «Экосистема МТС». Ожидается, что во втором квартале текущего года юридические и корпоративные процедуры, связанные с трансформацией бизнеса будут завершены.

✔️ Помимо этого, в планах компании - вывод в 2025 г. на IPO двух активов: в сфере рекламных технологий (AdTech), а также кикшеринга (Юрент).

✔️ Ниже представлены наши прогнозы ключевых финансовых показателей компании. Мы не приводим значения ROE и потенциальной доходности акций компании, что отражает наше беспокойство относительно наличия в будущем у компании устойчивого положительного собственного капитала.

⛔ В настоящий момент акции МТС не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #mtss

{kind=link}