📊Рынок акций. Хит-парад #251 на 05.06.2023

⠀

Вашему вниманию представляется традиционный обзор торгов на российском рынке акций за период с 22 мая по 5 июня текущего года. В отчетном периоде индекс Московской биржи увеличился на 3,5%, составив 2 719 пунктов. Активность операторов рынка оставалась на среднем уровне. Посмотрим, кто стал лидерами роста и снижения в разрезе традиционных групп акций.

⠀

1️⃣ В группе 6,1 👍 пятерку лидеров возглавили обыкновенные и привилегированные акции Татнефти с ростом более 16% и более 15% соответственно на новостях об отсрочке корректировки механизма демпфера, предусматривающего снижение выплат нефтяным компаниям. Префы Транснефти прибавили более 14% к своей стоимости в ожидании информации о будущих дивидендах. Около 13% роста продемонстрировали акции НЛМК на новостях о регистрации мажоритарным акционером двух SPV компаний в нейтральных юрисдикциях, что может означать скорое возобновление дивидендных выплат. Акции Роснефти подорожали почти на 12% на фоне публикации выборочных сильных показателей за 1 кв. 2023 г.

👎 Группу аутсайдеров возглавили акции Магнита с падением более 7% на новостях о понижении уровня листинга на Мосбирже. Бумаги Газпрома потеряли около 7% на фоне выхода слабой годовой отчетности и рекомендации совета директоров не выплачивать итоговые дивиденды за 2022 год. Скромные дивиденды Газпром нефти за 4 кв. 2022 г. не порадовали инвесторов, бумага потеряла более 6 % от своей стоимости. Акции МКБ подешевели на 6%, не смотря на хорошую отчетность по итогам 1 кв. 2023 г. Бумаги ИНТЕР РАО снизились более чем на 4% в цене после прохождения дивидендной отсечки.

2️⃣В группе 6.2 👍 пятерку лидеров возглавляют акции Совкомфлота с ростом около 60% на фоне выхода сильных результатов по итогам 1 кв. 2023 г. Следом за ними расположились бумаги ДВМП с ростом 33%. Инвесторы ожидают от компании хороших результатов на фоне развития торговых отношений с восточными странами. Акции Башнефти подорожали на 20%. Участники рынка продолжили отыгрывать высокие дивиденды по итогам 2022 г., а также новости об отсрочке корректировки механизма демпфера, предусматривающего снижение выплат нефтяным компаниям. Акции Группы компаний Самолет прибавили 18% к своей стоимости на фоне объявления бай-бэка на сумму до 10 млрд руб. В пятерку вошли также бумаги ТМК с ростом более 30% на фоне отсутствия значимых корпоративных событий.

👎 В группу аутсайдеров вошли привилегированные и обыкновенные акции Нижнекамскнефтехима, потерявшие в цене около 19% и около 10% соответственно после объявления низких дивидендов за 2022 год. Публикация слабых операционных результатов по итогам 1 кв. 2023 г., а также рекомендации совета директоров не выплачивать дивиденды за 2022 оказали давление на котировки привилегированных и обыкновенных акций Мечела. Падение в этих бумагах составило 12% и 8% соответственно. Хуже рынка оказались акции ФСК-Россети, потерявшие более 8% после решений совета директоров отказаться от выплаты итоговых дивидендов, а также новостей о возможном сокращении дивидендных выплат до 2026 г.

🧐 Посмотреть, лидеров и аутсайдеров группы 6.3, а также увидеть, как изменение котировок и пересмотр моделей аналитиками компании сказались на наших приоритетах можно по ссылке

📺 СМОТРЕТЬ ВИДЕО

#хитпарад

⠀

Вашему вниманию представляется традиционный обзор торгов на российском рынке акций за период с 22 мая по 5 июня текущего года. В отчетном периоде индекс Московской биржи увеличился на 3,5%, составив 2 719 пунктов. Активность операторов рынка оставалась на среднем уровне. Посмотрим, кто стал лидерами роста и снижения в разрезе традиционных групп акций.

⠀

1️⃣ В группе 6,1 👍 пятерку лидеров возглавили обыкновенные и привилегированные акции Татнефти с ростом более 16% и более 15% соответственно на новостях об отсрочке корректировки механизма демпфера, предусматривающего снижение выплат нефтяным компаниям. Префы Транснефти прибавили более 14% к своей стоимости в ожидании информации о будущих дивидендах. Около 13% роста продемонстрировали акции НЛМК на новостях о регистрации мажоритарным акционером двух SPV компаний в нейтральных юрисдикциях, что может означать скорое возобновление дивидендных выплат. Акции Роснефти подорожали почти на 12% на фоне публикации выборочных сильных показателей за 1 кв. 2023 г.

👎 Группу аутсайдеров возглавили акции Магнита с падением более 7% на новостях о понижении уровня листинга на Мосбирже. Бумаги Газпрома потеряли около 7% на фоне выхода слабой годовой отчетности и рекомендации совета директоров не выплачивать итоговые дивиденды за 2022 год. Скромные дивиденды Газпром нефти за 4 кв. 2022 г. не порадовали инвесторов, бумага потеряла более 6 % от своей стоимости. Акции МКБ подешевели на 6%, не смотря на хорошую отчетность по итогам 1 кв. 2023 г. Бумаги ИНТЕР РАО снизились более чем на 4% в цене после прохождения дивидендной отсечки.

2️⃣В группе 6.2 👍 пятерку лидеров возглавляют акции Совкомфлота с ростом около 60% на фоне выхода сильных результатов по итогам 1 кв. 2023 г. Следом за ними расположились бумаги ДВМП с ростом 33%. Инвесторы ожидают от компании хороших результатов на фоне развития торговых отношений с восточными странами. Акции Башнефти подорожали на 20%. Участники рынка продолжили отыгрывать высокие дивиденды по итогам 2022 г., а также новости об отсрочке корректировки механизма демпфера, предусматривающего снижение выплат нефтяным компаниям. Акции Группы компаний Самолет прибавили 18% к своей стоимости на фоне объявления бай-бэка на сумму до 10 млрд руб. В пятерку вошли также бумаги ТМК с ростом более 30% на фоне отсутствия значимых корпоративных событий.

👎 В группу аутсайдеров вошли привилегированные и обыкновенные акции Нижнекамскнефтехима, потерявшие в цене около 19% и около 10% соответственно после объявления низких дивидендов за 2022 год. Публикация слабых операционных результатов по итогам 1 кв. 2023 г., а также рекомендации совета директоров не выплачивать дивиденды за 2022 оказали давление на котировки привилегированных и обыкновенных акций Мечела. Падение в этих бумагах составило 12% и 8% соответственно. Хуже рынка оказались акции ФСК-Россети, потерявшие более 8% после решений совета директоров отказаться от выплаты итоговых дивидендов, а также новостей о возможном сокращении дивидендных выплат до 2026 г.

🧐 Посмотреть, лидеров и аутсайдеров группы 6.3, а также увидеть, как изменение котировок и пересмотр моделей аналитиками компании сказались на наших приоритетах можно по ссылке

📺 СМОТРЕТЬ ВИДЕО

#хитпарад

YouTube

Рынок акций. Хит-парад #251 на 05.06.2023

Здравствуйте, уважаемые зрители! С Вами в студии – Елена Антонова. Вашему вниманию представляется традиционный обзор торгов на российском рынке акций за период с 22 мая по 5 июня текущего года. В отчетном периоде индекс Московской биржи увеличился на 3,5%…

QIWI plc, (QIWI). Итоги 1 кв. 2023 г.: развитие нового направления бизнеса и рост объема платежей способствовали существенному росту прибыли

Компания QIWI plc раскрыла консолидированную отчетность по МСФО за 1 кв. 2023 года.

➕ Совокупная выручка компании выросла почти вдвое до 17,9 млрд руб. Напомним, что компания раскрывает финансовые показатели в разрезе сегментов, предоставляя информацию о скорректированной выручке (за вычетом себестоимости).

✔️ Объем платежей, осуществленных через инфраструктуру QIWI, в отчетном периоде составил 469 млрд руб., увеличившись на 31,6%, главным образом, за счет роста денежных переводов, подключения новых продавцов и агрегаторов, увеличения объема оплаты различных услуг с помощью «Qiwi Кошелька», а также роста объема платежей в сегменте решений для самозанятых.

➕ Рост выручки основного операционного сегмента Payment Services до 6,9 млрд руб. (+22,9%) в основном был обусловлен увеличением объема платежей и ростом прочей чистой выручки от расчетно-кассового обслуживания. При этом доходность по платежам незначительно снизилась в результате роста низкодоходных операций. Скорректированная чистая прибыль этого сегмента выросла на 16,7%, составив 3,5 млрд руб.

➕ В декабре 2022 года компания приобрела контрольный пакет акций ведущей группы компаний в области цифрового маркетинга RealWeb. С текущего года компания стала выделять в своей отчетности операционный сегмент цифрового маркетинга Digital Marketing (DM). Данный сегмент включает доходы, полученные от услуг по управлению контекстной рекламой и медийной рекламой в СМИ, включая услуги платформы по подписке, присутствие в социальных сетях, программный маркетинг, CPA и мобильный маркетинг. Чистая выручка этого направления увеличилась почти в 5 раз после вышеуказанного приобретения RealWeb и составила 741 млн руб. Скорректированная чистая прибыль этого сегмента выросла почти в 4 раза, составив 116 млн руб.

➕ Выручка сегмента Corporate and Other составила 867 млн руб. (+73,7%), за счет дальнейшего расширения портфеля банковских гарантий, увеличившегося на 51,1% год к году, и факторинга на фоне расширения клиентской базы, а также разработки новых продуктов (ROWI). Скорректированный чистая прибыль сегмента составила 528 млн руб., против убытка 733 млн руб., полученного годом ранее, главным образом, по причине получения положительных курсовых разниц.

➕ В итоге скорректированная чистая прибыль компании выросла на 79,7% до 4,2 млрд руб.

💸 Компания не предоставила свой прогноз по финансовым показателям на текущий и последующие годы, равно как и подтверждения текущей дивидендной политики (не менее 50% от чистой прибыли). На фоне сохраняющихся инфраструктурных рисков и санкционного режима в отношении НРД Совет Директоров продлил приостановку дивидендных выплат и не утвердил начало программы выкупа собственных акций, несмотря на рост остатков денежных средств на счетах, достигших рекордных 47,5 млрд руб.

➕ По итогам вышедшей отчетности мы подняли прогноз финансовых показателей компании на текущий и будущие годы, отразив сильные результаты платежного сегмента, обусловленного ростом объемов платежей в будущем, а также ожидаемую прибыль по новому сегменту Digital Marketing (DM) . В результате потенциальная доходность расписок компании возросла.

✔️ Расписки QIWI обращаются с P/BV 2023 около 0,6 и потенциально могут претендовать на попадание в наши портфели в случае разрешения проблем, связанных с владением иностранными активами.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #qiwi

Компания QIWI plc раскрыла консолидированную отчетность по МСФО за 1 кв. 2023 года.

➕ Совокупная выручка компании выросла почти вдвое до 17,9 млрд руб. Напомним, что компания раскрывает финансовые показатели в разрезе сегментов, предоставляя информацию о скорректированной выручке (за вычетом себестоимости).

✔️ Объем платежей, осуществленных через инфраструктуру QIWI, в отчетном периоде составил 469 млрд руб., увеличившись на 31,6%, главным образом, за счет роста денежных переводов, подключения новых продавцов и агрегаторов, увеличения объема оплаты различных услуг с помощью «Qiwi Кошелька», а также роста объема платежей в сегменте решений для самозанятых.

➕ Рост выручки основного операционного сегмента Payment Services до 6,9 млрд руб. (+22,9%) в основном был обусловлен увеличением объема платежей и ростом прочей чистой выручки от расчетно-кассового обслуживания. При этом доходность по платежам незначительно снизилась в результате роста низкодоходных операций. Скорректированная чистая прибыль этого сегмента выросла на 16,7%, составив 3,5 млрд руб.

➕ В декабре 2022 года компания приобрела контрольный пакет акций ведущей группы компаний в области цифрового маркетинга RealWeb. С текущего года компания стала выделять в своей отчетности операционный сегмент цифрового маркетинга Digital Marketing (DM). Данный сегмент включает доходы, полученные от услуг по управлению контекстной рекламой и медийной рекламой в СМИ, включая услуги платформы по подписке, присутствие в социальных сетях, программный маркетинг, CPA и мобильный маркетинг. Чистая выручка этого направления увеличилась почти в 5 раз после вышеуказанного приобретения RealWeb и составила 741 млн руб. Скорректированная чистая прибыль этого сегмента выросла почти в 4 раза, составив 116 млн руб.

➕ Выручка сегмента Corporate and Other составила 867 млн руб. (+73,7%), за счет дальнейшего расширения портфеля банковских гарантий, увеличившегося на 51,1% год к году, и факторинга на фоне расширения клиентской базы, а также разработки новых продуктов (ROWI). Скорректированный чистая прибыль сегмента составила 528 млн руб., против убытка 733 млн руб., полученного годом ранее, главным образом, по причине получения положительных курсовых разниц.

➕ В итоге скорректированная чистая прибыль компании выросла на 79,7% до 4,2 млрд руб.

💸 Компания не предоставила свой прогноз по финансовым показателям на текущий и последующие годы, равно как и подтверждения текущей дивидендной политики (не менее 50% от чистой прибыли). На фоне сохраняющихся инфраструктурных рисков и санкционного режима в отношении НРД Совет Директоров продлил приостановку дивидендных выплат и не утвердил начало программы выкупа собственных акций, несмотря на рост остатков денежных средств на счетах, достигших рекордных 47,5 млрд руб.

➕ По итогам вышедшей отчетности мы подняли прогноз финансовых показателей компании на текущий и будущие годы, отразив сильные результаты платежного сегмента, обусловленного ростом объемов платежей в будущем, а также ожидаемую прибыль по новому сегменту Digital Marketing (DM) . В результате потенциальная доходность расписок компании возросла.

✔️ Расписки QIWI обращаются с P/BV 2023 около 0,6 и потенциально могут претендовать на попадание в наши портфели в случае разрешения проблем, связанных с владением иностранными активами.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #qiwi

{kind=link}

Встреча с акционерами и инвесторами 21 июня 2023 года

По решению Совета Директоров Компании Годовое общее собрание акционеров по итогам 2022 года будет проведено в форме заочного голосования.

21 июня 2023 года в конференц-зале гостиницы «Спутник» (ст. м. «Площадь Мужества») состоится очная встреча с акционерами, инвесторами и всеми заинтересованными лицами, начало в 19:30. 🕢

Тема встречи:

🔸 итоги работы компании,

🔸 перспективы развития,

🔸 ответы на вопросы.

На встрече будет присутствовать Правление компании:

🔶 Василий Соловьев,

🔶 Алексей Астапов,

🔶 Евгений Чистилин.

Для участия необязательно быть акционером компании.

Приглашаем всех заинтересованных лиц задать вопросы, посвященные работе компании и ее продуктам. При невозможности личного участия, Вы можете задать интересующие Вас вопросы при заполнении формы регистрации.

По итогам встречи будет опубликована видеозапись.

На встрече можно будет подать бюллетени для заочного голосования 📄

По решению Совета Директоров Компании Годовое общее собрание акционеров по итогам 2022 года будет проведено в форме заочного голосования.

21 июня 2023 года в конференц-зале гостиницы «Спутник» (ст. м. «Площадь Мужества») состоится очная встреча с акционерами, инвесторами и всеми заинтересованными лицами, начало в 19:30. 🕢

Тема встречи:

🔸 итоги работы компании,

🔸 перспективы развития,

🔸 ответы на вопросы.

На встрече будет присутствовать Правление компании:

🔶 Василий Соловьев,

🔶 Алексей Астапов,

🔶 Евгений Чистилин.

Для участия необязательно быть акционером компании.

Приглашаем всех заинтересованных лиц задать вопросы, посвященные работе компании и ее продуктам. При невозможности личного участия, Вы можете задать интересующие Вас вопросы при заполнении формы регистрации.

По итогам встречи будет опубликована видеозапись.

На встрече можно будет подать бюллетени для заочного голосования 📄

Google Docs

Встреча с инвесторами

Ежеквартальные встречи с инвесторами и всеми заинтересованными лицами проводятся в конференц-зале гостиницы «Спутник» (ст. м. «Площадь Мужества») с 19:30 в течение двух часов.

Следующая встреча,состоится 18 декабря 2024 года и будет посвящена ответам на…

Следующая встреча,состоится 18 декабря 2024 года и будет посвящена ответам на…

Материалы к годовому общему собранию акционеров ПАО «УК «Арсагера»

На сайте УК Арсагера опубликованы материалы к годовому общему собранию акционеров по итогам 2022 года.

Также с материалами можно ознакомиться по адресу: Санкт-Петербург, ул. Шателена, д. 26, литер А помещ. 1-Н, БЦ «Ренессанс», 8-й этаж, телефон: (812) 313-05-31 по рабочим дням с 10 до 19 часов 🕙

❗️ Хотим напомнить,что годовое общее собрание акционеров ПАО «УК «Арсагера» по итогам 2022 года состоится в форме заочного голосования, дата окончания приема бюллетеней для голосования - 23 июня 2023 года ❗️

31 мая 2023 года – дата фиксации реестра для участия в собрании.

На сайте УК Арсагера опубликованы материалы к годовому общему собранию акционеров по итогам 2022 года.

Также с материалами можно ознакомиться по адресу: Санкт-Петербург, ул. Шателена, д. 26, литер А помещ. 1-Н, БЦ «Ренессанс», 8-й этаж, телефон: (812) 313-05-31 по рабочим дням с 10 до 19 часов 🕙

❗️ Хотим напомнить,что годовое общее собрание акционеров ПАО «УК «Арсагера» по итогам 2022 года состоится в форме заочного голосования, дата окончания приема бюллетеней для голосования - 23 июня 2023 года ❗️

31 мая 2023 года – дата фиксации реестра для участия в собрании.

Изменение прогнозов цен на некоторые виды биржевых товаров

Специалистами аналитического подразделения были пересмотрены прогнозы цен на минеральные удобрения:

🔸 азотные;

🔸 калийные;

🔸 фосфатные.

Пересмотр стал результатом планового обновления фундаментальных характеристик в моделях прогноза цен на соответствующие виды сырья, а также результатом пересмотра вектора цен на газ и учета накопленных фактических данных о средних ценах за январь-апрель 2023 года. 📑

📈 Что касается линейки цен на газ, то мы ожидаем значительного роста цен во втором полугодии текущего года на фоне восстановления спроса. По нашему мнению, средняя цена на газ в 2023 году может сформироваться около 615 долл. за 1000 кубометров. В дальнейшие годы мы ожидаем увеличение цен на газ со среднегодовым темпом 2%.

📉 Ожидаем падение цен на азотные удобрения на 48-50%, при этом в 2024-2025 годах мы ожидаем их увеличения на 4-6% с дальнейшим выходом на среднегодовой рост в 7%.

📉 Мы ожидаем снижение цен на фосфатные удобрения, по нашим ожиданиям, в текущем году падение составит 22%. При этом в 2024 году цены могут потерять еще 8%. С 2025 года мы ожидаем их восстановления с темпом 2-3%.

📉 Что касается цен на калийные удобрения, их падение в этом году после чрезмерного роста в 2021-2022 годах может составить 50%, при этом мы не исключаем продолжения их снижения и в 2024 году. По нашему мнению, цены на данный вид удобрений в следующем году могут потерять еще порядка 25%. В дальнейшие годы, по нашим оценкам, среднегодовой темп роста цен на калийные удобрения составит 2,3%.

Ознакомиться с новой линейкой прогнозов можно здесь.⬅️

Специалистами аналитического подразделения были пересмотрены прогнозы цен на минеральные удобрения:

🔸 азотные;

🔸 калийные;

🔸 фосфатные.

Пересмотр стал результатом планового обновления фундаментальных характеристик в моделях прогноза цен на соответствующие виды сырья, а также результатом пересмотра вектора цен на газ и учета накопленных фактических данных о средних ценах за январь-апрель 2023 года. 📑

📈 Что касается линейки цен на газ, то мы ожидаем значительного роста цен во втором полугодии текущего года на фоне восстановления спроса. По нашему мнению, средняя цена на газ в 2023 году может сформироваться около 615 долл. за 1000 кубометров. В дальнейшие годы мы ожидаем увеличение цен на газ со среднегодовым темпом 2%.

📉 Ожидаем падение цен на азотные удобрения на 48-50%, при этом в 2024-2025 годах мы ожидаем их увеличения на 4-6% с дальнейшим выходом на среднегодовой рост в 7%.

📉 Мы ожидаем снижение цен на фосфатные удобрения, по нашим ожиданиям, в текущем году падение составит 22%. При этом в 2024 году цены могут потерять еще 8%. С 2025 года мы ожидаем их восстановления с темпом 2-3%.

📉 Что касается цен на калийные удобрения, их падение в этом году после чрезмерного роста в 2021-2022 годах может составить 50%, при этом мы не исключаем продолжения их снижения и в 2024 году. По нашему мнению, цены на данный вид удобрений в следующем году могут потерять еще порядка 25%. В дальнейшие годы, по нашим оценкам, среднегодовой темп роста цен на калийные удобрения составит 2,3%.

Ознакомиться с новой линейкой прогнозов можно здесь.⬅️

📰 Вышел макромониторинг с обзором макроэкономики за период с 22 мая по 5 июня 2023 года

🛢 С момента выхода последней передачи цены на нефть увеличились на 0,9%, и по состоянию на закрытие торгов 5 июня котировка сорта Brent составила 76 долл. и 71 цент.

Позитивная динамика цен на нефть в отчетном периоде могла была вызвана итогами заседания ОПЕК+, прошедшего накануне, в ходе которого страны-участники приняли решение снизить уровень квот на добычу нефти еще на 1,4 млн баррелей в сутки – до 40,46 млн баррелей. При этом государства, добровольно снижающие добычу с мая на 1,66 млн баррелей в сутки, продлят сокращения на весь 2024 год.

Кроме того, Саудовская Аравия уже в текущем году дополнительно сократит добычу на 1 млн баррелей в сутки и будет рассматривать возможное продление такой меры каждый месяц в зависимости от ситуации на рынке для ее стабилизации.

📈 Индекс МосБиржи с момента выхода последней передачи вырос на 2,3% и составил 2 694 пункта. Капитализация российского фондового рынка составляет на данный момент 48 трлн рублей по сумме капитализации 180 эмитентов.

📈 При текущих котировках мультипликатор P/E российского фондового рынка составляет 5,8. Что касается других стран, то P/E фондовых рынков развивающихся стран сейчас находится на уровне 12,4, стран с развитой экономикой – на уровне 19,2, при этом P/E индекса S&P500 составляет 24,3.

🔹 При этом, даже если предположить, что текущая недооценка рынка будет сохраняться, то значение индекса Мосбиржи к концу года вследствие ожидаемого нами снижения процентных ставок и увеличения прибыли компаний может вырасти на 10% до 2 960 пунктов, а P/E рынка при этом составит 7.

Заметим, что это значение учитывает выплату ожидаемых дивидендов за год с учетом текущего уровня дивидендной доходности индекса. Капитализация, учитываемая в индексе МосБиржи, в этой ситуации должна увеличиться к концу года до 10,1 трлн руб. с текущих 9,2 трлн руб.

🔸 На данный момент соотношение денежной массы и капитализации фондового рынка составляет 176%. Такое высокое значение показателя М2/Капитализация может свидетельствовать о том, что в настоящее время российский фондовый рынок является дешевым относительно текущего уровня монетизации экономики.

При этом, по нашему мнению, по итогам 2023 года рост денежной массы может составить около 10%.

#макромониторинг

🛢 С момента выхода последней передачи цены на нефть увеличились на 0,9%, и по состоянию на закрытие торгов 5 июня котировка сорта Brent составила 76 долл. и 71 цент.

Позитивная динамика цен на нефть в отчетном периоде могла была вызвана итогами заседания ОПЕК+, прошедшего накануне, в ходе которого страны-участники приняли решение снизить уровень квот на добычу нефти еще на 1,4 млн баррелей в сутки – до 40,46 млн баррелей. При этом государства, добровольно снижающие добычу с мая на 1,66 млн баррелей в сутки, продлят сокращения на весь 2024 год.

Кроме того, Саудовская Аравия уже в текущем году дополнительно сократит добычу на 1 млн баррелей в сутки и будет рассматривать возможное продление такой меры каждый месяц в зависимости от ситуации на рынке для ее стабилизации.

📈 Индекс МосБиржи с момента выхода последней передачи вырос на 2,3% и составил 2 694 пункта. Капитализация российского фондового рынка составляет на данный момент 48 трлн рублей по сумме капитализации 180 эмитентов.

📈 При текущих котировках мультипликатор P/E российского фондового рынка составляет 5,8. Что касается других стран, то P/E фондовых рынков развивающихся стран сейчас находится на уровне 12,4, стран с развитой экономикой – на уровне 19,2, при этом P/E индекса S&P500 составляет 24,3.

🔹 При этом, даже если предположить, что текущая недооценка рынка будет сохраняться, то значение индекса Мосбиржи к концу года вследствие ожидаемого нами снижения процентных ставок и увеличения прибыли компаний может вырасти на 10% до 2 960 пунктов, а P/E рынка при этом составит 7.

Заметим, что это значение учитывает выплату ожидаемых дивидендов за год с учетом текущего уровня дивидендной доходности индекса. Капитализация, учитываемая в индексе МосБиржи, в этой ситуации должна увеличиться к концу года до 10,1 трлн руб. с текущих 9,2 трлн руб.

🔸 На данный момент соотношение денежной массы и капитализации фондового рынка составляет 176%. Такое высокое значение показателя М2/Капитализация может свидетельствовать о том, что в настоящее время российский фондовый рынок является дешевым относительно текущего уровня монетизации экономики.

При этом, по нашему мнению, по итогам 2023 года рост денежной массы может составить около 10%.

#макромониторинг

YouTube

Макромониторинг #302 от 06.06.2023

Здравствуйте, уважаемые зрители. Сегодня 6 июня, с вами в студии – Владислав Корсунский и передача «макромониторинг» от компании Арсагера.

С момента выхода последней передачи цены на нефть увеличились на 0,9%, и по состоянию на закрытие торгов 5 июня котировка…

С момента выхода последней передачи цены на нефть увеличились на 0,9%, и по состоянию на закрытие торгов 5 июня котировка…

🎁Результаты акции «Призы любознательным» и новая статья

Результаты по материалу: Советы по инвестированию от УК «Арсагера».

Правильные ответы:

❓ На какой срок разумно инвестировать на фондовом рынке?

✅ Срок и подходящие инвестиционные инструменты зависят от возраста, финансовых целей, структуры доходов и расходов

❓ Какую сумму разумно сберегать и инвестировать для заботы о будущем благосостоянии?

✅ Оптимальная сумма сбережений зависит от персональной ситуации инвестора и его финансовых целей, в среднем эта сумма составляет 10-15% от доходов

❓ Какой аргумент игнорирует клиент, выбирающий ИДУ вместо ПИФа?

✅ ПИФ – это витрина управляющей компании, а значит, качество управления в ИДУ вряд ли будет выше, чем в ПИФе

В акции по данной статье приняли участие 58 человек. Это означает, что максимально возможное количество победителей — 3. На все вопросы правильно ответил 51 участник.

Из всех правильно ответивших по специальному алгоритму были определены победители:

🏆Яворовая Татьяна

🏆Тихоненко Екатерина

🏆Королев Дмитрий

🎉Поздравляем!

👉 Новая статья акции: Рынок акций — «рулетка» или...?

Основная задача фондового рынка - это покупка и продажа бизнеса. Однако, со временем, рынок акций стал восприниматься людьми несколько иначе. В этом материале показано, для чего появился фондовый рынок.

Принять участие в текущей акции можно здесь.

#конкурсакции

Результаты по материалу: Советы по инвестированию от УК «Арсагера».

Правильные ответы:

❓ На какой срок разумно инвестировать на фондовом рынке?

✅ Срок и подходящие инвестиционные инструменты зависят от возраста, финансовых целей, структуры доходов и расходов

❓ Какую сумму разумно сберегать и инвестировать для заботы о будущем благосостоянии?

✅ Оптимальная сумма сбережений зависит от персональной ситуации инвестора и его финансовых целей, в среднем эта сумма составляет 10-15% от доходов

❓ Какой аргумент игнорирует клиент, выбирающий ИДУ вместо ПИФа?

✅ ПИФ – это витрина управляющей компании, а значит, качество управления в ИДУ вряд ли будет выше, чем в ПИФе

В акции по данной статье приняли участие 58 человек. Это означает, что максимально возможное количество победителей — 3. На все вопросы правильно ответил 51 участник.

Из всех правильно ответивших по специальному алгоритму были определены победители:

🏆Яворовая Татьяна

🏆Тихоненко Екатерина

🏆Королев Дмитрий

🎉Поздравляем!

👉 Новая статья акции: Рынок акций — «рулетка» или...?

Основная задача фондового рынка - это покупка и продажа бизнеса. Однако, со временем, рынок акций стал восприниматься людьми несколько иначе. В этом материале показано, для чего появился фондовый рынок.

Принять участие в текущей акции можно здесь.

#конкурсакции

{kind=link}

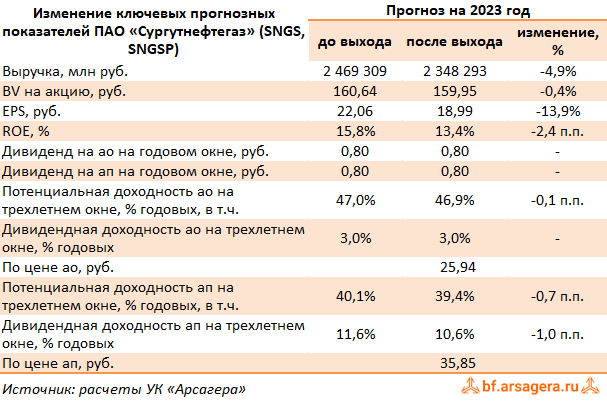

Сургутнефтегаз, (SNGS). Итоги 2022 г.: отрицательные курсовые разницы и отрицательная переоценка активов привели к падению прибыли

Сургутнефтегаз раскрыл отчетность по стандартам РСБУ за 2022 год.

✔️ В отчетном периоде добыча нефти компанией увеличилась на 7,5% до 59,6 млн т. Добыча газа испытала снижение на -8,7%, составив 8,3 млрд куб. м.

➕ Общая выручка компании увеличилась почти на четверть, составив 2,3 трлн руб., главным образом, вследствие роста цен на нефть и нефтепродукты.

➕ Себестоимость росла более медленными темпами, составив 1,7 трлн руб. (+21,5%). В результате валовая прибыль составила 679,1 млрд руб., увеличившись на 29%. Коммерческие и управленческие расходы увеличились на 18,0% до 155,2 млрд руб., при этом их доля в выручке сократилась с 7,0% до 6,6%. Такая динамика могла быть вызвана временным лагом, возникающим при расчете экспортных пошлин на нефть.

➕ В итоге операционная прибыль компании выросла почти на треть до 524 млрд руб.

✔️ Финансовые вложения компании, представленные, главным образом, долларовыми депозитами, составили 4,4 трлн руб. Проценты к получению увеличились на 29,8%, составив 167 млрд руб. Убыток от переоценки финвложений, входящий в состав отрицательного сальдо прочих доходов и расходов, составил 339,6 млрд руб. (год назад - положительные курсовые разницы составили 21 млрд руб.). Помимо этого в отчетном периоде компания признала обесценение активов на сумму 361 млрд руб.

✔️ В итоге компания показала чистую прибыль в размере 60,7 млрд руб., что на 88,2% ниже прошлогоднего результата.

💸 Дополнительно отметим, что Совет директоров компании рекомендовал выплатить дивиденды в размере 0,8 руб. на обыкновенную и на привилегированную акции.

➖ По итогам вышедшей отчетности мы несколько снизили прогноз финансовых показателей компании на текущий год, отразив более высокие затраты. Прогнозы на последующие годы не претерпели серьезных изменений. В результате потенциальная доходность обыкновенных и привилегированных акций незначительно сократилась.

⛔ На данный момент обыкновенные акции компании не входят в число наших приоритетов, а привилегированные акции включены в наши диверсифицированные портфели.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #sngs

Сургутнефтегаз раскрыл отчетность по стандартам РСБУ за 2022 год.

✔️ В отчетном периоде добыча нефти компанией увеличилась на 7,5% до 59,6 млн т. Добыча газа испытала снижение на -8,7%, составив 8,3 млрд куб. м.

➕ Общая выручка компании увеличилась почти на четверть, составив 2,3 трлн руб., главным образом, вследствие роста цен на нефть и нефтепродукты.

➕ Себестоимость росла более медленными темпами, составив 1,7 трлн руб. (+21,5%). В результате валовая прибыль составила 679,1 млрд руб., увеличившись на 29%. Коммерческие и управленческие расходы увеличились на 18,0% до 155,2 млрд руб., при этом их доля в выручке сократилась с 7,0% до 6,6%. Такая динамика могла быть вызвана временным лагом, возникающим при расчете экспортных пошлин на нефть.

➕ В итоге операционная прибыль компании выросла почти на треть до 524 млрд руб.

✔️ Финансовые вложения компании, представленные, главным образом, долларовыми депозитами, составили 4,4 трлн руб. Проценты к получению увеличились на 29,8%, составив 167 млрд руб. Убыток от переоценки финвложений, входящий в состав отрицательного сальдо прочих доходов и расходов, составил 339,6 млрд руб. (год назад - положительные курсовые разницы составили 21 млрд руб.). Помимо этого в отчетном периоде компания признала обесценение активов на сумму 361 млрд руб.

✔️ В итоге компания показала чистую прибыль в размере 60,7 млрд руб., что на 88,2% ниже прошлогоднего результата.

💸 Дополнительно отметим, что Совет директоров компании рекомендовал выплатить дивиденды в размере 0,8 руб. на обыкновенную и на привилегированную акции.

➖ По итогам вышедшей отчетности мы несколько снизили прогноз финансовых показателей компании на текущий год, отразив более высокие затраты. Прогнозы на последующие годы не претерпели серьезных изменений. В результате потенциальная доходность обыкновенных и привилегированных акций незначительно сократилась.

⛔ На данный момент обыкновенные акции компании не входят в число наших приоритетов, а привилегированные акции включены в наши диверсифицированные портфели.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #sngs

{kind=link}

Ежемесячная отчетность по фондам – май 2023 года

📌 Специалистами компании подготовлены отчеты по фондам ценных бумаг под управлением УК «Арсагера» по итогам мая 2023 года.

🗂 В каждом отчете Вы найдете данные о результатах управления фондом — изменение стоимости пая и бенчмарка фонда, данные о местах фондов в рейтингах по доходности. Также Вы сможете ознакомиться со структурой активов фонда. Все данные представлены на последний день отчётного месяца.

Ознакомиться с ежемесячными отчётами Вы можете по ссылкам ниже ⬇️

🔸 Арсагера — фонд акций;

🔸 Арсагера — фонд смешанных инвестиций;

🔸 Арсагера — акции 6.4;

🔸 Арсагера — фонд облигаций КР 1.55.

⚠️ Отмечаем, что до возобновления операций по выдаче, обмену и погашению паев новые отчеты по фонду «Арсагера - акции Мира» публиковаться не будут ⚠️

📌 Специалистами компании подготовлены отчеты по фондам ценных бумаг под управлением УК «Арсагера» по итогам мая 2023 года.

🗂 В каждом отчете Вы найдете данные о результатах управления фондом — изменение стоимости пая и бенчмарка фонда, данные о местах фондов в рейтингах по доходности. Также Вы сможете ознакомиться со структурой активов фонда. Все данные представлены на последний день отчётного месяца.

Ознакомиться с ежемесячными отчётами Вы можете по ссылкам ниже ⬇️

🔸 Арсагера — фонд акций;

🔸 Арсагера — фонд смешанных инвестиций;

🔸 Арсагера — акции 6.4;

🔸 Арсагера — фонд облигаций КР 1.55.

⚠️ Отмечаем, что до возобновления операций по выдаче, обмену и погашению паев новые отчеты по фонду «Арсагера - акции Мира» публиковаться не будут ⚠️

🎁Результаты акции «Призы любознательным» и новая статья

Результаты по материалу: Рынок акций — «рулетка» или...?.

Правильные ответы:

❓ Как проще всего стать совладельцем бизнеса, приносящего прибыль в долгосрочной перспективе?

✅ Купить диверсифицированный портфель акций (например, акций,входящих в индекс МосБиржи)

❓ Кто, согласно статистике, в долгосрочной перспективе зарабатывает на фондовом рынке?

✅ Люди, которые приобретают акции, чтобы владеть бизнесом (независимо от размера приобретаемой доли)

❓ Чем, по мнению управляющей компании «Арсагера», является фондовый рынок?

✅ Инфраструктурой для технологичного привлечения капитала в бизнес, продажи или приобретения долей в бизнесе и выплаты дохода бизнесом

В акции по данной статье приняли участие 50 человек. Это означает, что максимально возможное количество победителей — 3. На все вопросы правильно ответили 45 участников.

Из всех правильно ответивших по специальному алгоритму были определены победители:

🏆Борисовский Евгений

🏆Новикова Александра

🏆Волощук Рената

🎉Поздравляем!

👉 Новая статья акции: Кто выигрывает на срочном рынке?

В этом материале рассказывается, для чего существует срочный рынок.

Принять участие в текущей акции можно здесь.

#конкурсакции

Результаты по материалу: Рынок акций — «рулетка» или...?.

Правильные ответы:

❓ Как проще всего стать совладельцем бизнеса, приносящего прибыль в долгосрочной перспективе?

✅ Купить диверсифицированный портфель акций (например, акций,входящих в индекс МосБиржи)

❓ Кто, согласно статистике, в долгосрочной перспективе зарабатывает на фондовом рынке?

✅ Люди, которые приобретают акции, чтобы владеть бизнесом (независимо от размера приобретаемой доли)

❓ Чем, по мнению управляющей компании «Арсагера», является фондовый рынок?

✅ Инфраструктурой для технологичного привлечения капитала в бизнес, продажи или приобретения долей в бизнесе и выплаты дохода бизнесом

В акции по данной статье приняли участие 50 человек. Это означает, что максимально возможное количество победителей — 3. На все вопросы правильно ответили 45 участников.

Из всех правильно ответивших по специальному алгоритму были определены победители:

🏆Борисовский Евгений

🏆Новикова Александра

🏆Волощук Рената

🎉Поздравляем!

👉 Новая статья акции: Кто выигрывает на срочном рынке?

В этом материале рассказывается, для чего существует срочный рынок.

Принять участие в текущей акции можно здесь.

#конкурсакции

{kind=link}

⠀🌏 Макрообзор – данные за май 2023

⠀

Краткие выводы нашего обзора публиковавшейся в мае макроэкономической информации

✅ Минэкономразвития заявило, что, на фоне низкой базы, ВВП в апреле вырос на 3,3% после снижения на 0,7% в марте и падения на 2,6% в феврале. При этом по итогам января-апреля ведомство оценило снижение ВВП страны в 0,6% к соответствующему периоду 2022 года;

✅Промпроизводство в апреле 2023 года в годовом выражении выросло на 5,2% (также на фоне эффекта низкой базы) после увеличения на 1,3% месяцем ранее. За январь-апрель промпроизводство увеличилось на 0,6%;

✅Сальдированный финансовый результат нефинансовых организаций по итогам I квартала 2023 года составил 6,03 трлн руб., снизившись на 22,3% по сравнению с аналогичным периодом годом ранее;

✅На потребительском рынке в мае 2023 года цены выросли на 0,31% после увеличения цен на 0,38% в апреле, при этом в годовом выражении по состоянию на 1 июня инфляция ускорилась до 2,5% после 2,3% месяцем ранее;

✅Среднее значение курса доллара США в мае 2023 года сократилось до 79,2 руб. после 81 руб. месяцем ранее. При этом на конец мая курс доллара составил 80,7 руб.;

✅Сальдо счета текущих операций, согласно предварительной оценке, по итогам января-апреля 2023 года упало в 4,3 раза по отношению к аналогичному периоду предыдущего года до $22,6 млрд, при этом сальдо внешней торговли товарами упало в 2,7 раза до $41,5 млрд, а отрицательное сальдо внешней торговли услугами расширилось на 51,1% до $7,1 млрд;

✅Объем золотовалютных резервов России по состоянию на 1 июня 2023 года на годовом окне сократился на 0,5% и составил $584,2 млрд.

#макроэкономика

⠀

Краткие выводы нашего обзора публиковавшейся в мае макроэкономической информации

✅ Минэкономразвития заявило, что, на фоне низкой базы, ВВП в апреле вырос на 3,3% после снижения на 0,7% в марте и падения на 2,6% в феврале. При этом по итогам января-апреля ведомство оценило снижение ВВП страны в 0,6% к соответствующему периоду 2022 года;

✅Промпроизводство в апреле 2023 года в годовом выражении выросло на 5,2% (также на фоне эффекта низкой базы) после увеличения на 1,3% месяцем ранее. За январь-апрель промпроизводство увеличилось на 0,6%;

✅Сальдированный финансовый результат нефинансовых организаций по итогам I квартала 2023 года составил 6,03 трлн руб., снизившись на 22,3% по сравнению с аналогичным периодом годом ранее;

✅На потребительском рынке в мае 2023 года цены выросли на 0,31% после увеличения цен на 0,38% в апреле, при этом в годовом выражении по состоянию на 1 июня инфляция ускорилась до 2,5% после 2,3% месяцем ранее;

✅Среднее значение курса доллара США в мае 2023 года сократилось до 79,2 руб. после 81 руб. месяцем ранее. При этом на конец мая курс доллара составил 80,7 руб.;

✅Сальдо счета текущих операций, согласно предварительной оценке, по итогам января-апреля 2023 года упало в 4,3 раза по отношению к аналогичному периоду предыдущего года до $22,6 млрд, при этом сальдо внешней торговли товарами упало в 2,7 раза до $41,5 млрд, а отрицательное сальдо внешней торговли услугами расширилось на 51,1% до $7,1 млрд;

✅Объем золотовалютных резервов России по состоянию на 1 июня 2023 года на годовом окне сократился на 0,5% и составил $584,2 млрд.

#макроэкономика

{kind=link}

Ars@gera. Инвестиции и управление капиталом pinned «🚩 Специалистами компании подготовлен Отчет об изменении балансовой стоимости акций в составе активов фонда «Арсагера – фонд акций, приходящейся на один пай, по итогам 2 квартала 2022 года. ☝️ В данном отчете мы приводим информацию об изменении за период…»

🚩 Специалистами компании подготовлен Отчет об изменении балансовой стоимости акций в составе активов Арсагера – фонд акций, приходящейся на один пай, по итогам второго полугодия 2022 года.

☝️ В данном отчете мы приводим информацию об изменении за период балансовой стоимости акций или, иначе говоря, демонстрируем, как в результате действий управляющего и работы самого бизнеса изменился размер ценности компаний, акции которых входят в портфель фонда.

Информация о балансовой стоимости берется из официальной отчетности компаний на соответствующие даты, поэтому отчет выходит только после ее публикации, что обычно происходит в течение нескольких месяцев после окончания отчетного квартала. Балансовая стоимость (book value или BV) – фундаментальный показатель, характеризующий размер собственного капитала компании в расчете на одну акцию.

🔗 Более подробно о нем читайте в материале «Коэффициент P/BV (P/B)».

🔗Насколько важным для инвестора является показатель BV и почему нужно следить за его размером, читайте в нашем материале «Стратегическая инвестиционная идеология».

‼️ Внимание, В связи с непредоставлением отчетности по итогам 1 п/г 2022 года и по итогам 2022 года рядом эмитентов, информация по ним приводится по состоянию на конец 2021 года и/или на основании экспертной оценки. По этой же причине в текущем отчете не приводится информация о размере чистой прибыли, полученной в отчетном периоде эмитентами, акции которых входят в состав активов фонда.

#новости

☝️ В данном отчете мы приводим информацию об изменении за период балансовой стоимости акций или, иначе говоря, демонстрируем, как в результате действий управляющего и работы самого бизнеса изменился размер ценности компаний, акции которых входят в портфель фонда.

Информация о балансовой стоимости берется из официальной отчетности компаний на соответствующие даты, поэтому отчет выходит только после ее публикации, что обычно происходит в течение нескольких месяцев после окончания отчетного квартала. Балансовая стоимость (book value или BV) – фундаментальный показатель, характеризующий размер собственного капитала компании в расчете на одну акцию.

🔗 Более подробно о нем читайте в материале «Коэффициент P/BV (P/B)».

🔗Насколько важным для инвестора является показатель BV и почему нужно следить за его размером, читайте в нашем материале «Стратегическая инвестиционная идеология».

‼️ Внимание, В связи с непредоставлением отчетности по итогам 1 п/г 2022 года и по итогам 2022 года рядом эмитентов, информация по ним приводится по состоянию на конец 2021 года и/или на основании экспертной оценки. По этой же причине в текущем отчете не приводится информация о размере чистой прибыли, полученной в отчетном периоде эмитентами, акции которых входят в состав активов фонда.

#новости

{kind=link}

Рынок акций. Хит-парад #252 на 19.06.2023

Вашему вниманию представляется традиционный обзор торгов на российском рынке акций за период с 5 по 19 июня текущего года. В отчетном периоде индекс Московской биржи увеличился на 3,0%, составив 2 801 пункт. Активность операторов рынка оставалась на среднем уровне. Посмотрим, кто стал лидерами роста и снижения в разрезе традиционных групп акций.

В группе 6.1 пятерку лидеров возглавили акции Магнита с ростом более 17% на фоне публикации отчетности за 2022 год и 1 квартал текущего года, а также выставления оферты на обратный выкуп 10% акций компании у инвесторов-нерезидентов с 50% дисконтом. Расписки Ozon Holdings прибавили около 13% к своей стоимости после обновления прогноза по GMV на 2023 год: компания ожидает увеличить свой оборот не менее чем на 70%. Около 12% роста продемонстрировали префы Сургутнефтегаза после публикации годовой финансовой отчетности по РСБУ: инвесторы положительно оценили сохранившийся огромный запас финансовых вложений на счетах компании. Бумаги Яндекса подорожали на 7,5% на новостях об удовлетворении апелляции компании биржей Nasdaq по сохранению листинга акций компании в связи с завершением реструктуризации до конца текущего года. Лучше рынка также выглядели акции НЛМК с ростом более 6%: участники рынка продолжают отыгрывать новости о возможном скором возобновлении дивидендных выплат, в связи с регистрацией мажоритарным акционером нескольких SPV компаний в нейтральных юрисдикциях.

Группу аутсайдеров возглавили акции Полиметалла с падением около 8% на планах материнской компании по прекращению операционной деятельности и выходу из всех активов в России после введения блокирующих санкций США против российского холдинга АО «Полиметалл» в мае текущего года. Компанию им составили акции Лукойла, потерявшие 2,3% от своей стоимости. Инвесторы не спешат закрывать дивидендный гэп. Акции Фосагро потеряли 1,4% на заявлениях менеджмента о выплатах налога на непредвиденную прибыль до 7,0 млрд руб. в 2023 году, что приведет к уменьшению финансового потока, предназначенного для дивидендных выплат. Котировки акций Сбербанка остались практически без изменений на фоне заявлений менеджмента о сохранении дивидендной политики и публикации майской чистой прибыли по РСБУ, размер которой сопоставим с показателями за предыдущие месяцы. Акции Акрона подешевели на 0,4% на фоне отсутствия значимых корпоративных событий.

В группе 6.2 пятерку лидеров возглавили акции Группы Позитив и Аптечной сети 36,6, а также расписки Fix Price с ростом от 9,5% до 10,5% на фоне отсутствия значимых корпоративных новостей. Следом за ними расположились акции Трубной металлургической компании с ростом около 9%. Инвесторы ожидают возможных дивидендных выплат в ближайшее время, обусловленных получением дивидендов от основных операционных дочерних компаний. Замкнули пятерку лидеров акции Аэрофлота, подорожавшие на 8,8% по причине публикации операционных показателей за май, отразивших продолжившееся восстановление пассажиропотока.

Во главе группы аутсайдеров оказались акции Совкомфлота и Россетей Московский регион с падением около 7%, сильно выросшие в предыдущий период. Снижение котировок акций Юнипро составило 2,7% на фоне рекомендаций Совета директоров не выплачивать итоговые дивиденды за прошлый год. Хуже рынка выглядели акции ФСК-Россети, потерявшие более 2%, после утверждений перечня поручений Президента РФ в отношении компании, включивших отказ от выплат итоговых дивидендов до 2026 года. Акции Росбанка подешевели на 4,3% на фоне отсутствия значимых корпоративных событий.

Читать далее…

https://arsagera.ru/info-blok/arsmedia_video-materialy_kompanii/regular/rynok_akcij_hit-parad_252_na_19_06_2023/

#хитпарад

Вашему вниманию представляется традиционный обзор торгов на российском рынке акций за период с 5 по 19 июня текущего года. В отчетном периоде индекс Московской биржи увеличился на 3,0%, составив 2 801 пункт. Активность операторов рынка оставалась на среднем уровне. Посмотрим, кто стал лидерами роста и снижения в разрезе традиционных групп акций.

В группе 6.1 пятерку лидеров возглавили акции Магнита с ростом более 17% на фоне публикации отчетности за 2022 год и 1 квартал текущего года, а также выставления оферты на обратный выкуп 10% акций компании у инвесторов-нерезидентов с 50% дисконтом. Расписки Ozon Holdings прибавили около 13% к своей стоимости после обновления прогноза по GMV на 2023 год: компания ожидает увеличить свой оборот не менее чем на 70%. Около 12% роста продемонстрировали префы Сургутнефтегаза после публикации годовой финансовой отчетности по РСБУ: инвесторы положительно оценили сохранившийся огромный запас финансовых вложений на счетах компании. Бумаги Яндекса подорожали на 7,5% на новостях об удовлетворении апелляции компании биржей Nasdaq по сохранению листинга акций компании в связи с завершением реструктуризации до конца текущего года. Лучше рынка также выглядели акции НЛМК с ростом более 6%: участники рынка продолжают отыгрывать новости о возможном скором возобновлении дивидендных выплат, в связи с регистрацией мажоритарным акционером нескольких SPV компаний в нейтральных юрисдикциях.

Группу аутсайдеров возглавили акции Полиметалла с падением около 8% на планах материнской компании по прекращению операционной деятельности и выходу из всех активов в России после введения блокирующих санкций США против российского холдинга АО «Полиметалл» в мае текущего года. Компанию им составили акции Лукойла, потерявшие 2,3% от своей стоимости. Инвесторы не спешат закрывать дивидендный гэп. Акции Фосагро потеряли 1,4% на заявлениях менеджмента о выплатах налога на непредвиденную прибыль до 7,0 млрд руб. в 2023 году, что приведет к уменьшению финансового потока, предназначенного для дивидендных выплат. Котировки акций Сбербанка остались практически без изменений на фоне заявлений менеджмента о сохранении дивидендной политики и публикации майской чистой прибыли по РСБУ, размер которой сопоставим с показателями за предыдущие месяцы. Акции Акрона подешевели на 0,4% на фоне отсутствия значимых корпоративных событий.

В группе 6.2 пятерку лидеров возглавили акции Группы Позитив и Аптечной сети 36,6, а также расписки Fix Price с ростом от 9,5% до 10,5% на фоне отсутствия значимых корпоративных новостей. Следом за ними расположились акции Трубной металлургической компании с ростом около 9%. Инвесторы ожидают возможных дивидендных выплат в ближайшее время, обусловленных получением дивидендов от основных операционных дочерних компаний. Замкнули пятерку лидеров акции Аэрофлота, подорожавшие на 8,8% по причине публикации операционных показателей за май, отразивших продолжившееся восстановление пассажиропотока.

Во главе группы аутсайдеров оказались акции Совкомфлота и Россетей Московский регион с падением около 7%, сильно выросшие в предыдущий период. Снижение котировок акций Юнипро составило 2,7% на фоне рекомендаций Совета директоров не выплачивать итоговые дивиденды за прошлый год. Хуже рынка выглядели акции ФСК-Россети, потерявшие более 2%, после утверждений перечня поручений Президента РФ в отношении компании, включивших отказ от выплат итоговых дивидендов до 2026 года. Акции Росбанка подешевели на 4,3% на фоне отсутствия значимых корпоративных событий.

Читать далее…

https://arsagera.ru/info-blok/arsmedia_video-materialy_kompanii/regular/rynok_akcij_hit-parad_252_na_19_06_2023/

#хитпарад

YouTube

Рынок акций. Хит-парад #252 на 19.06.2023

Вашему вниманию представляется традиционный обзор торгов на российском рынке акций за период с 5 по 19 июня текущего года. В отчетном периоде индекс Московской биржи увеличился на 3,0%, составив 2 801 пункт. Активность операторов рынка оставалась на среднем…

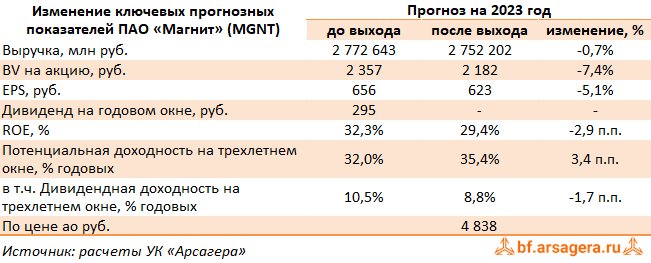

МАГНИТ, (MGNT). Итоги 2022 г. и 1 кв 2023 г.: накопление кэша в преддверии обратного выкупа акций

Магнит раскрыл консолидированную финансовую отчетность по МСФО за 2022 год, а также предоставил выборочные операционные и финансовые показатели за 1 квартал 2023 года.

➕ Выручка компании выросла на 26,7% до 2,4 трлн руб. Количество магазинов увеличилось на 5,1% до 27 405 шт. (+1 328 шт.). В части органического роста компания открыла более 1 300 магазинов преимущественно в формате «у дома» (+1 226 шт.), в том числе, за счет переформатирования части магазинов у дома «Дикси» и всех супермаркетов «Мегамарт». Кроме того, Магнит продолжил работу над развитием нового формата – дискаунтеров под брендом «Моя цена», за год их число выросло со 190 до 727 шт. (+161 шт. за отчетный квартал, почти половина из которых было переформатировано из магазинов у дома).

✔️ В результате общая торговая площадь сети возросла на 5,3% и составила около 9,5 млн кв. м.

✔️ Сопоставимые продажи увеличились на 12,1% на фоне роста среднего чека на 10,3% благодаря ускорению инфляции и трафика на 1,6%. Отметим, что магазины «Дикси» включены в базу LFL.

✔️ Дополнительно выделим показатели успешного развития Магнита в онлайн-сегменте. Общий онлайн оборот товаров составил 32,6 млрд руб. по сравнению с 11,2 млрд руб. годом ранее на фоне кратного роста числа онлайн-заказов до 71,6 тыс. заказов в день (29,5 тыс. заказов годом ранее), а также расширения охваченных магазинов свыше 10 887 шт. (4 490 шт. годом ранее). При этом средний чек онлайн заказа превысил чек в офлайн-магазинах «Магнит» у дома более чем в 3 раза и составил 1 401 руб.

➕ Валовая прибыль увеличилась на 23,5% до 537,0 млрд руб., а валовая маржа сократилась с 23,4% до 22,8% на фоне роста затрат и увеличения доли себестоимости в выручке с 76,3% до 77,2%.

➖ Коммерческие и общехозяйственные расходы выросли на 31,7% до 464,1 млрд руб., а их доля в выручке составила 19,7% по сравнению с 19,0% годом ранее в связи с существенным ростом расходов на персонал, а также амортизации и обесценения активов компании на общую сумму более чем 50 млрд руб. В результате операционная прибыль сократилась на 10,0% и составила 98,0 млрд руб.

➕ Чистые финансовые расходы выросли на 19,1% до 55,2 млрд руб. на фоне увеличения долга компании на 19,3% до 867,1 млрд руб. Процентные расходы были частично компенсированы доходом от банковских депозитов, возросшим с 2,5 млрд руб. до 13,3 млрд руб., обусловленных резким увеличением размера финансовых вложений и денежных средств до 314,9 млрд руб.

✔️ В итоге чистая прибыль упала на 42,0%, составив 27,9 млрд руб.

✔️ Одновременно компания опубликовала выборочные операционные и финансовые показатели за 1 квартал 2023 года.

➕ Стоит отметить неплохое начало финансового года для компании. Рост доходов составил 9,0% и достиг 596,8 млрд руб. на фоне продолжающегося увеличения общей торговой площади (+4,2% год к году) благодаря органическому росту и чистому открытию 504 магазинов в отчетном квартале (+1 304 за последние 12 месяцев). В части развития нового формата - Магнит увеличил за год количество дискаунтеров «Моя цена» с 274 до 890 шт., при этом запустив в феврале текущего года формат «жестких дискаунтеров» (магазины с фокусом на ограниченном качественном ассортименте по привлекательным ценам) под брендом «Первый выбор», открыв 4 пилотных магазина в Московской области. Общее количество магазинов составило 27 909, продемонстрировав рост на 4,9%.

✔️ Сопоставимые продажи увеличились на 6,1%, что было обусловлено ростом среднего чека на 4,4% и трафика на 1,6%.

➕ Валовая прибыль увеличилась на 5,8% до 134,2 млрд руб.

Читать подробнее: https://bf.arsagera.ru/potrebitelskij_sektor/magnit/itogi_2022_g_i_1_kv_2023_g_nakoplenie_kesha_v_preddverii_obratnogo_vykupa_akcij/

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #mgnt

Магнит раскрыл консолидированную финансовую отчетность по МСФО за 2022 год, а также предоставил выборочные операционные и финансовые показатели за 1 квартал 2023 года.

➕ Выручка компании выросла на 26,7% до 2,4 трлн руб. Количество магазинов увеличилось на 5,1% до 27 405 шт. (+1 328 шт.). В части органического роста компания открыла более 1 300 магазинов преимущественно в формате «у дома» (+1 226 шт.), в том числе, за счет переформатирования части магазинов у дома «Дикси» и всех супермаркетов «Мегамарт». Кроме того, Магнит продолжил работу над развитием нового формата – дискаунтеров под брендом «Моя цена», за год их число выросло со 190 до 727 шт. (+161 шт. за отчетный квартал, почти половина из которых было переформатировано из магазинов у дома).

✔️ В результате общая торговая площадь сети возросла на 5,3% и составила около 9,5 млн кв. м.

✔️ Сопоставимые продажи увеличились на 12,1% на фоне роста среднего чека на 10,3% благодаря ускорению инфляции и трафика на 1,6%. Отметим, что магазины «Дикси» включены в базу LFL.

✔️ Дополнительно выделим показатели успешного развития Магнита в онлайн-сегменте. Общий онлайн оборот товаров составил 32,6 млрд руб. по сравнению с 11,2 млрд руб. годом ранее на фоне кратного роста числа онлайн-заказов до 71,6 тыс. заказов в день (29,5 тыс. заказов годом ранее), а также расширения охваченных магазинов свыше 10 887 шт. (4 490 шт. годом ранее). При этом средний чек онлайн заказа превысил чек в офлайн-магазинах «Магнит» у дома более чем в 3 раза и составил 1 401 руб.

➕ Валовая прибыль увеличилась на 23,5% до 537,0 млрд руб., а валовая маржа сократилась с 23,4% до 22,8% на фоне роста затрат и увеличения доли себестоимости в выручке с 76,3% до 77,2%.

➖ Коммерческие и общехозяйственные расходы выросли на 31,7% до 464,1 млрд руб., а их доля в выручке составила 19,7% по сравнению с 19,0% годом ранее в связи с существенным ростом расходов на персонал, а также амортизации и обесценения активов компании на общую сумму более чем 50 млрд руб. В результате операционная прибыль сократилась на 10,0% и составила 98,0 млрд руб.

➕ Чистые финансовые расходы выросли на 19,1% до 55,2 млрд руб. на фоне увеличения долга компании на 19,3% до 867,1 млрд руб. Процентные расходы были частично компенсированы доходом от банковских депозитов, возросшим с 2,5 млрд руб. до 13,3 млрд руб., обусловленных резким увеличением размера финансовых вложений и денежных средств до 314,9 млрд руб.

✔️ В итоге чистая прибыль упала на 42,0%, составив 27,9 млрд руб.

✔️ Одновременно компания опубликовала выборочные операционные и финансовые показатели за 1 квартал 2023 года.

➕ Стоит отметить неплохое начало финансового года для компании. Рост доходов составил 9,0% и достиг 596,8 млрд руб. на фоне продолжающегося увеличения общей торговой площади (+4,2% год к году) благодаря органическому росту и чистому открытию 504 магазинов в отчетном квартале (+1 304 за последние 12 месяцев). В части развития нового формата - Магнит увеличил за год количество дискаунтеров «Моя цена» с 274 до 890 шт., при этом запустив в феврале текущего года формат «жестких дискаунтеров» (магазины с фокусом на ограниченном качественном ассортименте по привлекательным ценам) под брендом «Первый выбор», открыв 4 пилотных магазина в Московской области. Общее количество магазинов составило 27 909, продемонстрировав рост на 4,9%.

✔️ Сопоставимые продажи увеличились на 6,1%, что было обусловлено ростом среднего чека на 4,4% и трафика на 1,6%.

➕ Валовая прибыль увеличилась на 5,8% до 134,2 млрд руб.

Читать подробнее: https://bf.arsagera.ru/potrebitelskij_sektor/magnit/itogi_2022_g_i_1_kv_2023_g_nakoplenie_kesha_v_preddverii_obratnogo_vykupa_akcij/

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #mgnt

{kind=link}

🎁Результаты акции «Призы любознательным» и новая статья

Результаты по материалу: Кто выигрывает на срочном рынке.

Правильные ответы:

❓ Является ли хеджирование (формирование индексного портфеля акций с одновременной продажей фьючерса на индекс) наиболее выгодной операцией для инвестора в долгосрочной перспективе?

✅ Нет, так как хеджирование снижает доходность базового актива

❓ Для чего, по мнению УК «Арсагера», используют срочный рынок большинство его участников?

✅ Для удовлетворения игровой потребности

❓ Как показывает практика, кто в долгосрочной перспективе получает доход на срочном рынке?

✅ Инвестбанки, продающие структурированные продукты, организаторы торговли и брокеры

В акции по данной статье приняли участие 54 человека. Это означает, что максимально возможное количество победителей — 3. На все вопросы правильно ответили 46 участников.

Из всех правильно ответивших по специальному алгоритму были определены победители:

🏆Сторчак Антон

🏆Аракелян Юрий

🏆Гурин Артем

🎉Поздравляем!

👉 Новая статья акции: Какие налоги платит ПИФ? Как получать регулярный доход пайщику?

В данном материале подробно рассматривается вопрос о том, какие налоги платит ПИФ, а какие пайщик, как физическое лицо (резидент). Приводится сравнение налогов при владении паями и самостоятельном владении ценными бумагами, включая индивидуальное доверительное управление (ИДУ). Во второй части материала рассматривается вопрос получения пайщиком регулярного дохода.

Принять участие в текущей акции можно здесь.

#конкурсакции

Результаты по материалу: Кто выигрывает на срочном рынке.

Правильные ответы:

❓ Является ли хеджирование (формирование индексного портфеля акций с одновременной продажей фьючерса на индекс) наиболее выгодной операцией для инвестора в долгосрочной перспективе?

✅ Нет, так как хеджирование снижает доходность базового актива

❓ Для чего, по мнению УК «Арсагера», используют срочный рынок большинство его участников?

✅ Для удовлетворения игровой потребности

❓ Как показывает практика, кто в долгосрочной перспективе получает доход на срочном рынке?

✅ Инвестбанки, продающие структурированные продукты, организаторы торговли и брокеры

В акции по данной статье приняли участие 54 человека. Это означает, что максимально возможное количество победителей — 3. На все вопросы правильно ответили 46 участников.

Из всех правильно ответивших по специальному алгоритму были определены победители:

🏆Сторчак Антон

🏆Аракелян Юрий

🏆Гурин Артем

🎉Поздравляем!

👉 Новая статья акции: Какие налоги платит ПИФ? Как получать регулярный доход пайщику?

В данном материале подробно рассматривается вопрос о том, какие налоги платит ПИФ, а какие пайщик, как физическое лицо (резидент). Приводится сравнение налогов при владении паями и самостоятельном владении ценными бумагами, включая индивидуальное доверительное управление (ИДУ). Во второй части материала рассматривается вопрос получения пайщиком регулярного дохода.

Принять участие в текущей акции можно здесь.

#конкурсакции

{kind=link}

Ранжирование облигаций на 2 квартал 2023 года

📊Управление внутреннего контроля, мониторинга и риск-менеджмента провело очередное ранжирование облигаций. Напомним, что критериями при ранжировании выступают оценка кредитоспособности эмитента, оценка рисков корпоративного управления и среднедневной оборот сделок с облигациями по итогам последних трех месяцев.

📌 Ознакомиться с методикой ранжирования ценных бумаг Вы можете в материале Система управления капиталом: принципы ранжирования активов и виды операций.

🧐Для тех, кто еще не ознакомился с циклом лекций в части управления портфелем облигаций, сообщаем, что регулярное ранжирование – ключевая составляющая системы риск-менеджмента при управлении портфелем.

🔬 С результатами ранжирования и другими, регулярно обновляемыми аналитическими исследованиями, можно ознакомиться здесь.

📊Управление внутреннего контроля, мониторинга и риск-менеджмента провело очередное ранжирование облигаций. Напомним, что критериями при ранжировании выступают оценка кредитоспособности эмитента, оценка рисков корпоративного управления и среднедневной оборот сделок с облигациями по итогам последних трех месяцев.

📌 Ознакомиться с методикой ранжирования ценных бумаг Вы можете в материале Система управления капиталом: принципы ранжирования активов и виды операций.

🧐Для тех, кто еще не ознакомился с циклом лекций в части управления портфелем облигаций, сообщаем, что регулярное ранжирование – ключевая составляющая системы риск-менеджмента при управлении портфелем.

🔬 С результатами ранжирования и другими, регулярно обновляемыми аналитическими исследованиями, можно ознакомиться здесь.

{kind=link}

🔥Опубликована первая часть видеозаписи встречи УК «Арсагера» с акционерами и инвесторами

В первой части представлен доклад Правления УК «Арсагера» об итогах работы компании за 2022 год.

Были озвучены следующие пункты годового отчета компании:

✅Основные макроэкономические показатели 2022 года, влияющие на рынок коллективных инвестиций

✅Тенденции развития рынка коллективных инвестиций в России: изменение количества паевых фондов и изменение в структуре отрасли

✅Сравнение динамики компании и отрасли коллективных инвестиций

✅Изменение позиции компании в отрасли

✅ Изменение СЧА в разрезе инвестиционных продуктов компании

✅ Прогноз изменения СЧА открытых и интервальных фондов. Сравнение с объемом депозитов

✅ Динамика оттоков и притоков средств в продукты компании

✅ Финансовые результаты компании за 2022 год

✅ История и прогноз доходов и расходов компании

✅ Прогноз привлечения активов в управление УК «Арсагера»

✅ Структура акционеров компании

✅ Динамика оценочной стоимости компании, которая рассчитывается как отношение суммы собственных средств компании и 6% от объема средств под управлением к количеству обыкновенных акций

✅ Исторические данные об изменении размера ИДУ и СЧА фондов под управлением УК «Арсагера»

✅ Даны ответы на вопросы участников по годовому отчету компании

#арсагера #arsa #новости

В первой части представлен доклад Правления УК «Арсагера» об итогах работы компании за 2022 год.

Были озвучены следующие пункты годового отчета компании:

✅Основные макроэкономические показатели 2022 года, влияющие на рынок коллективных инвестиций

✅Тенденции развития рынка коллективных инвестиций в России: изменение количества паевых фондов и изменение в структуре отрасли

✅Сравнение динамики компании и отрасли коллективных инвестиций

✅Изменение позиции компании в отрасли

✅ Изменение СЧА в разрезе инвестиционных продуктов компании

✅ Прогноз изменения СЧА открытых и интервальных фондов. Сравнение с объемом депозитов

✅ Динамика оттоков и притоков средств в продукты компании

✅ Финансовые результаты компании за 2022 год

✅ История и прогноз доходов и расходов компании

✅ Прогноз привлечения активов в управление УК «Арсагера»

✅ Структура акционеров компании

✅ Динамика оценочной стоимости компании, которая рассчитывается как отношение суммы собственных средств компании и 6% от объема средств под управлением к количеству обыкновенных акций

✅ Исторические данные об изменении размера ИДУ и СЧА фондов под управлением УК «Арсагера»

✅ Даны ответы на вопросы участников по годовому отчету компании

#арсагера #arsa #новости

YouTube

Встреча с акционерами и инвесторами по итогам 2022 года. Часть 1

Первая часть встречи УК «Арсагера» с инвесторами и акционерами посвящена утверждению годового отчета и годовой бухгалтерской отчетности Компании за 2022 год, а также утверждению аудитора компании.

🔗 Вторая часть встречи: https://youtu.be/fN1PNHLARgg

🔗Ответы…

🔗 Вторая часть встречи: https://youtu.be/fN1PNHLARgg

🔗Ответы…

🔥Опубликована вторая часть видеозаписи встречи УК «Арсагера» с акционерами и инвесторами

✅Краткий обзор годовой бухгалтерской отчетности Компании за 2022 год

✅Избрание Совета директоров Компании

✅Утверждение аудитора Компании

✅Распределение прибыли компании и убытков компании. Решение по дивидендам

✅Вознаграждение членам Совета Директоров Компании за 2022 год: формальные критерии и фактическое предложение

✅Вопросы участников. Вопрос: «У рядового инвестора есть возможность приобрести акции Арсагеры на бирже?»

#арсагера #arsa #новости

✅Краткий обзор годовой бухгалтерской отчетности Компании за 2022 год

✅Избрание Совета директоров Компании

✅Утверждение аудитора Компании

✅Распределение прибыли компании и убытков компании. Решение по дивидендам

✅Вознаграждение членам Совета Директоров Компании за 2022 год: формальные критерии и фактическое предложение

✅Вопросы участников. Вопрос: «У рядового инвестора есть возможность приобрести акции Арсагеры на бирже?»

#арсагера #arsa #новости

YouTube

Встреча с акционерами и инвесторами по итогам 2022 года. Часть 2

Вторая часть встречи УК «Арсагера» с инвесторами и акционерами посвящена следующим вопросам повестки ГОСА: утверждение годовой бухгалтерской отчетности, вопрос о распределении прибыли и убытка, утверждению размера вознаграждения членов Совета Директоров за…

🔥 Опубликована видеозапись с ответами на вопросы акционеров и инвесторов в рамках встречи, проходившей 21 июня 2023 года.

Список вопросов:

❓ 00:00:20 Добрый день! Хотелось бы уточнить аргументацию (причины) рекомендации не выплачивать дивиденды

❓ 00:00:50 Здравствуйте я являюсь и пайщиком, и акционером пусть и не много акций, но хочется ещё докупать, а цена сильно завышена. Вы будете и предпринимать действия для проведения их к справедливой стоимости пусть 3₽ за акцию или вы не имеете возможности привести в соответствие цену, может продажей акций, которые принадлежат компании?

❓ 00:13:12 Нетто-приток в фонды "Арсагеры" в 2022 г. близок к рекордному на фоне оттоков у ряда крупнейших конкурентов. Поздравляя компанию со столь выдающимся результатом, было бы интересно узнать, как изменилась в последнее время динамика привлечения, а именно:

❓1️⃣ 00:14:25 Каков вклад биржевого обращения паев в общий приток средств на данном этапе?

❓2️⃣ 00:21:55 Что стоит за резким замедлением прироста числа пайщиков (кол-во ненулевых счетов выросло лишь на 6,5% в 2022 г. против 31% в 2021 г.)? Не становится ли владение паями более концентрированным?

❓3️⃣ 00:31:44 Согласно отчетам Правления №2.4, начиная со II квартала 2022 г. новые клиенты чаще всего узнают о компании из "рекомендаций блогеров". Как руководство оценивает потенциал подобного "низового" продвижения (grassroots marketing) и что делается для выстраивания работы с этим каналом?

❓00:36:50 Обсуждался ли в УК Арсагера вопрос возможности выступить одним из операторов программы долгосрочных сбережений граждан, предложенной Минфином РФ? Прошу вас детальнее объяснить причины ваших решений, если таковые принимались по данному вопросу. Спасибо.

❓00:37:58 Здравствуйте! Есть ли в планах создать отдельный ПИФ для инвесторов, которые желают получать ежеквартально или ежемесячно доход от вложений (купоны, дивиденды)? Заранее спасибо!

❓00:41:00 Почему компания прекратила ЗПИФ недвижимости Арсагера – ЖС и ЗПИФ недвижимости «Арсагера – ЖД»? Расскажите о вашем закрытом ЗПИФ Жилищное строительство. Не жалеете ли вы о том, что ликвидировали фонд перед самым ростом рынка недвижимости, так и не получив вменяемой доходности?

❓00:48:32 В Ваших обзорах компаний можно встретить фразу "потенциально могут претендовать на попадание в наши портфели в случае разрешения проблем, связанных с владением иностранными активами", но при этом в фонде 2-го эшелона присутствуют ГДР ROSAGRO. Прошу разъяснить критерии попадания ГДР Российских компаний в портфели. Чем ГДР ROSAGRO отличаются от ГДР ETALON GROUP, Globaltrans Investment и тд.

❓00:51:55 Недавно смотрел конференцию национальных участников фондового рынка (НАУФОР). Одним из главных обсуждаемых рисков был резкий рост фондового рынка России (больше 100%) в условиях низкой ликвидности, роста денежной массы, "выжимания" Российских инвесторов с рынков США и Европы и перехода их в Россию. А за резким ростом может последовать падение подрывая доверие к рынку со стороны частных инвесторов. Существует ли такой риск по вашему мнению?

❓00:55:04 Что известно о ИИС 3 и могли бы вы написать статью, когда закон об ИИС 3 будет-таки принят.

❓00:57:00 В одном из прошлых выступлений вы сказали, что мы в противостоянии с Америкой, тут дело уже не в прибылях, главное выстоять. Можете пояснить эту фразу: почему мы в противостоянии? И как понять мы выигрываем/проигрываем пока что?

#арсагера #встречи #госа #arsa

Список вопросов:

❓ 00:00:20 Добрый день! Хотелось бы уточнить аргументацию (причины) рекомендации не выплачивать дивиденды

❓ 00:00:50 Здравствуйте я являюсь и пайщиком, и акционером пусть и не много акций, но хочется ещё докупать, а цена сильно завышена. Вы будете и предпринимать действия для проведения их к справедливой стоимости пусть 3₽ за акцию или вы не имеете возможности привести в соответствие цену, может продажей акций, которые принадлежат компании?

❓ 00:13:12 Нетто-приток в фонды "Арсагеры" в 2022 г. близок к рекордному на фоне оттоков у ряда крупнейших конкурентов. Поздравляя компанию со столь выдающимся результатом, было бы интересно узнать, как изменилась в последнее время динамика привлечения, а именно:

❓1️⃣ 00:14:25 Каков вклад биржевого обращения паев в общий приток средств на данном этапе?

❓2️⃣ 00:21:55 Что стоит за резким замедлением прироста числа пайщиков (кол-во ненулевых счетов выросло лишь на 6,5% в 2022 г. против 31% в 2021 г.)? Не становится ли владение паями более концентрированным?

❓3️⃣ 00:31:44 Согласно отчетам Правления №2.4, начиная со II квартала 2022 г. новые клиенты чаще всего узнают о компании из "рекомендаций блогеров". Как руководство оценивает потенциал подобного "низового" продвижения (grassroots marketing) и что делается для выстраивания работы с этим каналом?

❓00:36:50 Обсуждался ли в УК Арсагера вопрос возможности выступить одним из операторов программы долгосрочных сбережений граждан, предложенной Минфином РФ? Прошу вас детальнее объяснить причины ваших решений, если таковые принимались по данному вопросу. Спасибо.

❓00:37:58 Здравствуйте! Есть ли в планах создать отдельный ПИФ для инвесторов, которые желают получать ежеквартально или ежемесячно доход от вложений (купоны, дивиденды)? Заранее спасибо!

❓00:41:00 Почему компания прекратила ЗПИФ недвижимости Арсагера – ЖС и ЗПИФ недвижимости «Арсагера – ЖД»? Расскажите о вашем закрытом ЗПИФ Жилищное строительство. Не жалеете ли вы о том, что ликвидировали фонд перед самым ростом рынка недвижимости, так и не получив вменяемой доходности?

❓00:48:32 В Ваших обзорах компаний можно встретить фразу "потенциально могут претендовать на попадание в наши портфели в случае разрешения проблем, связанных с владением иностранными активами", но при этом в фонде 2-го эшелона присутствуют ГДР ROSAGRO. Прошу разъяснить критерии попадания ГДР Российских компаний в портфели. Чем ГДР ROSAGRO отличаются от ГДР ETALON GROUP, Globaltrans Investment и тд.

❓00:51:55 Недавно смотрел конференцию национальных участников фондового рынка (НАУФОР). Одним из главных обсуждаемых рисков был резкий рост фондового рынка России (больше 100%) в условиях низкой ликвидности, роста денежной массы, "выжимания" Российских инвесторов с рынков США и Европы и перехода их в Россию. А за резким ростом может последовать падение подрывая доверие к рынку со стороны частных инвесторов. Существует ли такой риск по вашему мнению?

❓00:55:04 Что известно о ИИС 3 и могли бы вы написать статью, когда закон об ИИС 3 будет-таки принят.

❓00:57:00 В одном из прошлых выступлений вы сказали, что мы в противостоянии с Америкой, тут дело уже не в прибылях, главное выстоять. Можете пояснить эту фразу: почему мы в противостоянии? И как понять мы выигрываем/проигрываем пока что?

#арсагера #встречи #госа #arsa

YouTube

Ответы на вопросы акционеров и инвесторов. 21 июня 2023 г.

Вопросы на встрече с акционерами и инвесторами по итогам 2022 года.

Видеозаписи встречи:

🔗Часть 1. Годовой отчет за 2022 год: https://youtu.be/rNgtTgkO_qQ

🔗Часть 2. Повестка ГОСА по итогам 2022: https://youtu.be/fN1PNHLARgg

Вопросы:

❓ 00:00:20 Добрый день!…

Видеозаписи встречи:

🔗Часть 1. Годовой отчет за 2022 год: https://youtu.be/rNgtTgkO_qQ

🔗Часть 2. Повестка ГОСА по итогам 2022: https://youtu.be/fN1PNHLARgg

Вопросы:

❓ 00:00:20 Добрый день!…

🎁Результаты акции «Призы любознательным» и новая статья

Результаты по материалу: Какие налоги платит ПИФ? Как получать регулярный доход пайщику?.

Правильные ответы:

❓ Какие налоги заплатит пайщик – физическое лицо (резидент), осуществляющий погашение паев открытого фонда 20.05.2023 на сумму 15 млн ₽, купленных 01.07.2016 года?

✅ 0% при использовании инвестиционного налогового вычета

❓ Какой дополнительный положительный эффект получают пайщики в долгосрочном периоде по сравнению с прямым владением ценными бумагами?

✅ Отсрочку по уплате налогов на доходы по ценным бумагам (дивиденды, купонный доход и доходы по завершенным сделкам) или полное отсутствие налогов на доходы по ценным бумагам

❓ Какой способ получения регулярных выплат является наиболее комфортным для пайщика?

✅ Периодически проводить частичное погашение паев на необходимую сумму

В акции по данной статье приняли участие 45 человек. Это означает, что максимально возможное количество победителей — 3. На все вопросы правильно ответили 39 участников.

Из всех правильно ответивших по специальному алгоритму были определены победители:

🏆Гончаров Юрий

🏆Манохин Сергей

🏆Митина Евгения

🎉Поздравляем!

👉 Новая статья акции: Член совета директоров: независимый или профессиональный? Каким должен быть совет директоров

В этом материале мы рассматриваем тему профессионализма и независимости членов совета директоров, а также предлагаем механизмы формирования профессионального совета директоров.

Принять участие в текущей акции можно здесь.

#конкурсакции

Результаты по материалу: Какие налоги платит ПИФ? Как получать регулярный доход пайщику?.

Правильные ответы:

❓ Какие налоги заплатит пайщик – физическое лицо (резидент), осуществляющий погашение паев открытого фонда 20.05.2023 на сумму 15 млн ₽, купленных 01.07.2016 года?

✅ 0% при использовании инвестиционного налогового вычета

❓ Какой дополнительный положительный эффект получают пайщики в долгосрочном периоде по сравнению с прямым владением ценными бумагами?

✅ Отсрочку по уплате налогов на доходы по ценным бумагам (дивиденды, купонный доход и доходы по завершенным сделкам) или полное отсутствие налогов на доходы по ценным бумагам

❓ Какой способ получения регулярных выплат является наиболее комфортным для пайщика?

✅ Периодически проводить частичное погашение паев на необходимую сумму

В акции по данной статье приняли участие 45 человек. Это означает, что максимально возможное количество победителей — 3. На все вопросы правильно ответили 39 участников.

Из всех правильно ответивших по специальному алгоритму были определены победители:

🏆Гончаров Юрий

🏆Манохин Сергей

🏆Митина Евгения

🎉Поздравляем!

👉 Новая статья акции: Член совета директоров: независимый или профессиональный? Каким должен быть совет директоров

В этом материале мы рассматриваем тему профессионализма и независимости членов совета директоров, а также предлагаем механизмы формирования профессионального совета директоров.

Принять участие в текущей акции можно здесь.

#конкурсакции