🏢 Группа ВТБ (VTBR): рост объемов резервирования привел к пересмотру ожидаемой прибыли

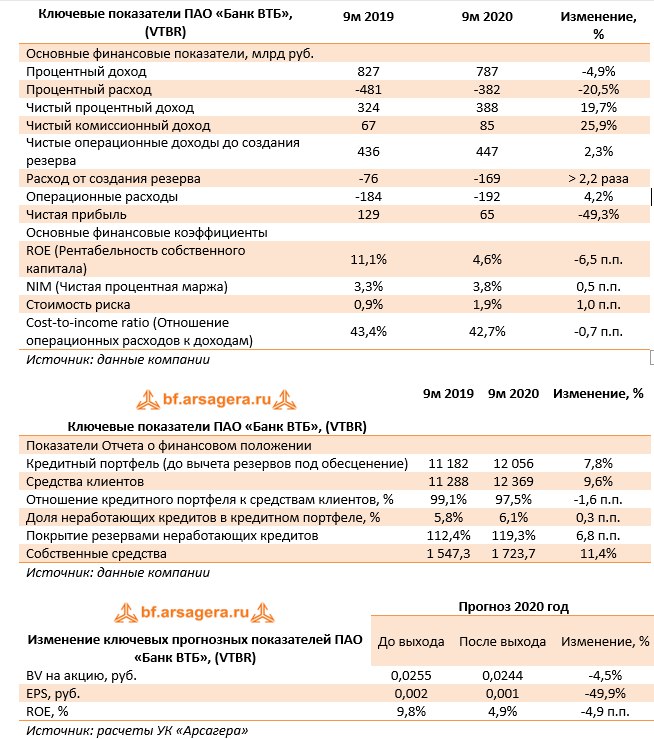

Группа ВТБ опубликовала консолидированную финансовую отчетность по МСФО за 9 месяцев 2020 года.

📉 Процентные доходы в отчетном периоде составили 787 млрд руб., сократившись на 4,9% на фоне снижения процентных ставок по выдаваемым кредитам.

📉 Процентные расходы сокращались более стремительными темпами (-20,5%) вследствие снижения стоимости фондирования.

📈 В итоге чистые процентные доходы увеличились на 19,7% до 388 млрд руб. При этом чистая процентная маржа банка увеличилась на 0,5 п.п. до уровня 3,8%.

📈 Чистые комиссионные доходы увеличились на 25,9% до 85 млрд руб. Существенный рост чистых комиссионных доходов был вызван активным ростом комиссии по операциям с ценными бумагами и операциям на рынках капитала и стабильно увеличивающейся комиссией за распространение страховых продуктов.

📉 Среди прочих статей отметим убыток по переоценке инвестиционной недвижимости в размере 52,6 млрд руб., а также рост доходов от операций с финансовыми активами (с 37,3 млрд руб. до 54,1 млрд руб.).

📉 В итоге операционные доходы до создания резервов в отчетном периоде прибавили 2,3%, составив 447 млрд руб.

📈Стоимость риска в отчетном периоде выросла до 1,9%, как следствие, отчисления в резервы подскочили более чем в два раза до 169 млрд руб.

📈Отношение расходов к чистым операционным доходам до создания резервов составило 42,7% против 43,4% годом ранее. При этом расходы на содержание персонала и административные расходы выросли на 7,3%, составив 192,1 млрд руб. В итоге чистая прибыль упала на 49,3% до 65 млрд руб.

📈По линии балансовых показателей отметим увеличение доли неработающих кредитов в совокупном кредитном портфеле за год с 5,8% до 6,1%. Показатель покрытия неработающих кредитов резервами продолжал находиться на уровне выше 100%.

📈В отчетном периоде объем кредитного портфеля (до вычета резервов под обесценение) увеличился на 7,8% до 12,1 трлн руб. за счет некоторого оживления экономической активности в 3 кв. 2020 г и роста ипотечного кредитования физических лиц благодаря активному участию ВТБ в госпрограмме поддержки ипотеки, запущенной в апреле 2020 года.

📈Средства клиентов за год выросли на 9,6% до 12,4 трлн руб. В итоге отношение кредитного портфеля к средствам клиентов снизилось с 99,1% до 97,5%.

📉 Отметим, что на фоне рекордных резервов и обесценения активов ВТБ снизил прогноз по прибыли текущего года втрое. Согласно обновленному прогнозу на 2020 год, ВТБ ожидает чистую прибыль в размере 70–75 млрд руб. На прогнозную траекторию роста прибыли в ВТБ рассчитывают вернуться в следующем году.

🔬По итогам вышедшей отчетности мы понизили прогноз финансовых показателей банка.

Напомним, что мы не приводим в таблице значение потенциальной доходности его акций. На наш взгляд, текущая структура капитала банка, в рамках которой обращаются привилегированные акции с различным номиналом, существенно затрудняет корректный расчет потенциальной доходности обыкновенных акций и размера дивидендных выплат.

По нашему мнению, рано или поздно привилегированные акции исчезнут в результате конвертации в обыкновенные акции банка или путем заявляемого представителями банка постепенного выкупа.

⛔ Мы планируем возобновить публикацию потенциальной доходности акций Банка ВТБ после прояснения ситуации с будущим привилегированных акций. На данный момент акции ВТБ не входят в число наших приоритетов.

#втб #vtbr #блогофорум

Группа ВТБ опубликовала консолидированную финансовую отчетность по МСФО за 9 месяцев 2020 года.

📉 Процентные доходы в отчетном периоде составили 787 млрд руб., сократившись на 4,9% на фоне снижения процентных ставок по выдаваемым кредитам.

📉 Процентные расходы сокращались более стремительными темпами (-20,5%) вследствие снижения стоимости фондирования.

📈 В итоге чистые процентные доходы увеличились на 19,7% до 388 млрд руб. При этом чистая процентная маржа банка увеличилась на 0,5 п.п. до уровня 3,8%.

📈 Чистые комиссионные доходы увеличились на 25,9% до 85 млрд руб. Существенный рост чистых комиссионных доходов был вызван активным ростом комиссии по операциям с ценными бумагами и операциям на рынках капитала и стабильно увеличивающейся комиссией за распространение страховых продуктов.

📉 Среди прочих статей отметим убыток по переоценке инвестиционной недвижимости в размере 52,6 млрд руб., а также рост доходов от операций с финансовыми активами (с 37,3 млрд руб. до 54,1 млрд руб.).

📉 В итоге операционные доходы до создания резервов в отчетном периоде прибавили 2,3%, составив 447 млрд руб.

📈Стоимость риска в отчетном периоде выросла до 1,9%, как следствие, отчисления в резервы подскочили более чем в два раза до 169 млрд руб.

📈Отношение расходов к чистым операционным доходам до создания резервов составило 42,7% против 43,4% годом ранее. При этом расходы на содержание персонала и административные расходы выросли на 7,3%, составив 192,1 млрд руб. В итоге чистая прибыль упала на 49,3% до 65 млрд руб.

📈По линии балансовых показателей отметим увеличение доли неработающих кредитов в совокупном кредитном портфеле за год с 5,8% до 6,1%. Показатель покрытия неработающих кредитов резервами продолжал находиться на уровне выше 100%.

📈В отчетном периоде объем кредитного портфеля (до вычета резервов под обесценение) увеличился на 7,8% до 12,1 трлн руб. за счет некоторого оживления экономической активности в 3 кв. 2020 г и роста ипотечного кредитования физических лиц благодаря активному участию ВТБ в госпрограмме поддержки ипотеки, запущенной в апреле 2020 года.

📈Средства клиентов за год выросли на 9,6% до 12,4 трлн руб. В итоге отношение кредитного портфеля к средствам клиентов снизилось с 99,1% до 97,5%.

📉 Отметим, что на фоне рекордных резервов и обесценения активов ВТБ снизил прогноз по прибыли текущего года втрое. Согласно обновленному прогнозу на 2020 год, ВТБ ожидает чистую прибыль в размере 70–75 млрд руб. На прогнозную траекторию роста прибыли в ВТБ рассчитывают вернуться в следующем году.

🔬По итогам вышедшей отчетности мы понизили прогноз финансовых показателей банка.

Напомним, что мы не приводим в таблице значение потенциальной доходности его акций. На наш взгляд, текущая структура капитала банка, в рамках которой обращаются привилегированные акции с различным номиналом, существенно затрудняет корректный расчет потенциальной доходности обыкновенных акций и размера дивидендных выплат.

По нашему мнению, рано или поздно привилегированные акции исчезнут в результате конвертации в обыкновенные акции банка или путем заявляемого представителями банка постепенного выкупа.

⛔ Мы планируем возобновить публикацию потенциальной доходности акций Банка ВТБ после прояснения ситуации с будущим привилегированных акций. На данный момент акции ВТБ не входят в число наших приоритетов.

#втб #vtbr #блогофорум

{kind=link}

💵 Банк ВТБ (VTBR): провальный год позади

Группа ВТБ опубликовала консолидированную финансовую отчетность по МСФО за 2020 год.

📉Процентные доходы в отчетном периоде составили 1 107 млрд руб., сократившись на 4,6% на фоне снижения процентных ставок по выдаваемым кредитам.

📉Процентные расходы сокращались более стремительными темпами (-21,2%) вследствие опережающего снижения стоимости фондирования.

📈В итоге чистые процентные доходы увеличились на 20,7% до 532 млрд руб. При этом чистая процентная маржа банка увеличилась на 0,3 п.п. до уровня 3,8%.

📈Чистые комиссионные доходы увеличились на 12,5% до 137 млрд руб. Существенный рост чистых комиссионных доходов был вызван активным ростом комиссии по операциям с ценными бумагами и операциям на рынках капитала и стабильно увеличивающейся комиссией за распространение страховых продуктов.

📉Среди прочих статей отметим убыток по переоценке инвестиционной недвижимости в размере 87 млрд руб., а также снижение доходов от операций с финансовыми активами (с 61,8 млрд руб. до 48,3 млрд руб.).

📉В итоге операционные доходы до создания резервов в отчетном периоде сократились на 1,8%, составив 610 млрд руб.

📈Стоимость риска в отчетном периоде выросла до 1,9%, как следствие, отчисления в резервы подскочили более чем в два раза до 227 млрд руб.

📊Отношение расходов к чистым операционным доходам до создания резервов составило 44,3% против 41,6% годом ранее. При этом расходы на содержание персонала и административные расходы выросли на 6,2%, составив 269,9 млрд руб. В итоге чистая прибыль упала на 60,1% до 81 млрд руб.

📈 По линии балансовых показателей отметим увеличение доли неработающих кредитов в совокупном кредитном портфеле за год с 5,0% до 6,1%. Показатель покрытия неработающих кредитов резервами продолжал находиться на уровне выше 100%.

📈 В отчетном периоде объем кредитного портфеля (до вычета резервов под обесценение) увеличился на 13,8% до 12,3 трлн руб. за счет некоторого оживления экономической активности во 2 п/г 2020 г и роста ипотечного кредитования физических лиц благодаря активному участию ВТБ в госпрограмме поддержки ипотеки, запущенной в апреле 2020 года.

📈 Средства клиентов за год выросли на 16,9% до 12,8 трлн руб. В итоге отношение кредитного портфеля к средствам клиентов снизилось с 98,2% до 95,6%.

💡Вместе с выходом отчетности менеджмент повысил прогноз по чистой прибыли 2021 г. до 250-270 млрд руб. и подтвердил свой план направить на дивиденды 50% чистой прибыли за 2020 г.

🧐 По итогам вышедшей отчетности мы повысили прогноз финансовых показателей банка.

📝Напомним, что мы не приводим в таблице значение потенциальной доходности его акций. На наш взгляд, текущая структура капитала банка, в рамках которой обращаются привилегированные акции с различным номиналом, существенно затрудняет корректный расчет потенциальной доходности обыкновенных акций и размера дивидендных выплат.

По нашему мнению, рано или поздно привилегированные акции исчезнут в результате конвертации в обыкновенные акции банка или путем заявляемого представителями банка постепенного выкупа. При этом стоит отметить, что план менеджмента по направлению на обратный выкуп порции дивидендной доходности, приходящейся на владельцев префов в рамках регулярных 50-процентных выплат, был отклонен Минфином. Пока ни у ВТБ, ни у Минфина не существует альтернативного сценария по реализации выкупа префов.

⛔Мы планируем возобновить публикацию потенциальной доходности акций Банка ВТБ после прояснения ситуации с будущим привилегированных акций. На данный момент акции ВТБ не входят в число наших приоритетов.

#блогофорум #втб #vtbr

Группа ВТБ опубликовала консолидированную финансовую отчетность по МСФО за 2020 год.

📉Процентные доходы в отчетном периоде составили 1 107 млрд руб., сократившись на 4,6% на фоне снижения процентных ставок по выдаваемым кредитам.

📉Процентные расходы сокращались более стремительными темпами (-21,2%) вследствие опережающего снижения стоимости фондирования.

📈В итоге чистые процентные доходы увеличились на 20,7% до 532 млрд руб. При этом чистая процентная маржа банка увеличилась на 0,3 п.п. до уровня 3,8%.

📈Чистые комиссионные доходы увеличились на 12,5% до 137 млрд руб. Существенный рост чистых комиссионных доходов был вызван активным ростом комиссии по операциям с ценными бумагами и операциям на рынках капитала и стабильно увеличивающейся комиссией за распространение страховых продуктов.

📉Среди прочих статей отметим убыток по переоценке инвестиционной недвижимости в размере 87 млрд руб., а также снижение доходов от операций с финансовыми активами (с 61,8 млрд руб. до 48,3 млрд руб.).

📉В итоге операционные доходы до создания резервов в отчетном периоде сократились на 1,8%, составив 610 млрд руб.

📈Стоимость риска в отчетном периоде выросла до 1,9%, как следствие, отчисления в резервы подскочили более чем в два раза до 227 млрд руб.

📊Отношение расходов к чистым операционным доходам до создания резервов составило 44,3% против 41,6% годом ранее. При этом расходы на содержание персонала и административные расходы выросли на 6,2%, составив 269,9 млрд руб. В итоге чистая прибыль упала на 60,1% до 81 млрд руб.

📈 По линии балансовых показателей отметим увеличение доли неработающих кредитов в совокупном кредитном портфеле за год с 5,0% до 6,1%. Показатель покрытия неработающих кредитов резервами продолжал находиться на уровне выше 100%.

📈 В отчетном периоде объем кредитного портфеля (до вычета резервов под обесценение) увеличился на 13,8% до 12,3 трлн руб. за счет некоторого оживления экономической активности во 2 п/г 2020 г и роста ипотечного кредитования физических лиц благодаря активному участию ВТБ в госпрограмме поддержки ипотеки, запущенной в апреле 2020 года.

📈 Средства клиентов за год выросли на 16,9% до 12,8 трлн руб. В итоге отношение кредитного портфеля к средствам клиентов снизилось с 98,2% до 95,6%.

💡Вместе с выходом отчетности менеджмент повысил прогноз по чистой прибыли 2021 г. до 250-270 млрд руб. и подтвердил свой план направить на дивиденды 50% чистой прибыли за 2020 г.

🧐 По итогам вышедшей отчетности мы повысили прогноз финансовых показателей банка.

📝Напомним, что мы не приводим в таблице значение потенциальной доходности его акций. На наш взгляд, текущая структура капитала банка, в рамках которой обращаются привилегированные акции с различным номиналом, существенно затрудняет корректный расчет потенциальной доходности обыкновенных акций и размера дивидендных выплат.

По нашему мнению, рано или поздно привилегированные акции исчезнут в результате конвертации в обыкновенные акции банка или путем заявляемого представителями банка постепенного выкупа. При этом стоит отметить, что план менеджмента по направлению на обратный выкуп порции дивидендной доходности, приходящейся на владельцев префов в рамках регулярных 50-процентных выплат, был отклонен Минфином. Пока ни у ВТБ, ни у Минфина не существует альтернативного сценария по реализации выкупа префов.

⛔Мы планируем возобновить публикацию потенциальной доходности акций Банка ВТБ после прояснения ситуации с будущим привилегированных акций. На данный момент акции ВТБ не входят в число наших приоритетов.

#блогофорум #втб #vtbr

{kind=link}

🏧 Группа ВТБ VTBR Итоги 1 кв 2021 г.: год кратного роста прибыли

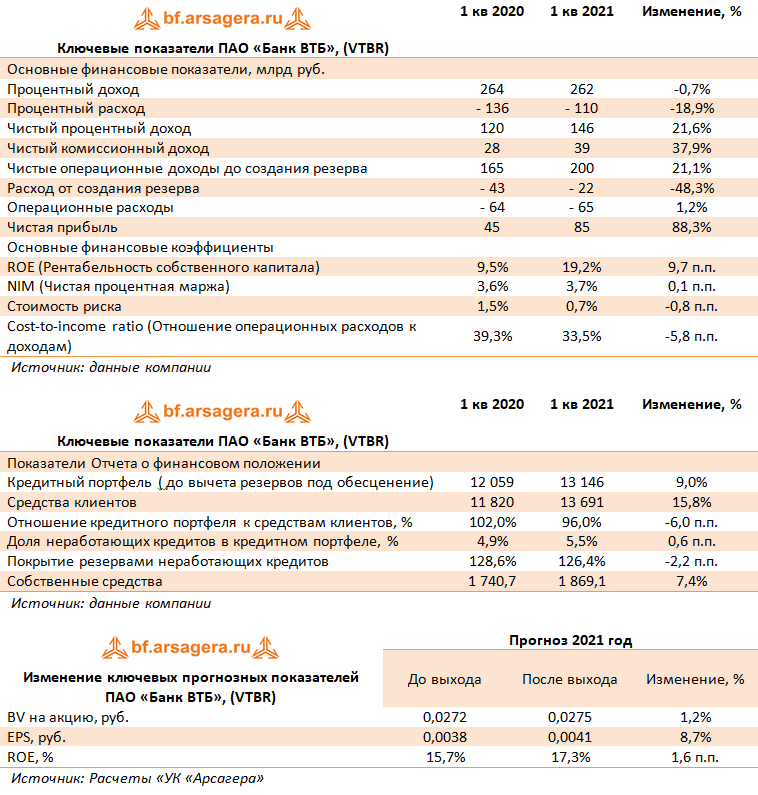

Группа ВТБ опубликовала консолидированную финансовую отчетность по МСФО за 1 кв. 2021 года.

📉 Процентные доходы в отчетном периоде составили 262,0 млрд руб., сократившись на 0,7% на фоне снижения процентных ставок по выдаваемым кредитам.

👇 Процентные расходы сокращались куда более стремительными темпами (-18,9%) вследствие снижения стоимости фондирования.

📈 В итоге чистые процентные доходы увеличились на 21,6% до 146,0 млрд руб. При этом чистая процентная маржа банка увеличилась на 0,1 п.п. до уровня 3,7%.

☝ Чистые комиссионные доходы увеличились на 37,9% до 39,0 млрд руб. Их существенный рост был вызван активным ростом комиссии по операциям с ценными бумагами и операциям на рынках капитала и стабильно увеличивающейся комиссией за распространение страховых продуктов.

📌 Среди прочих моментов отметим отсутствие убытка по переоценке инвестиционной недвижимости (год назад – убыток 11,7 млрд руб.), а также сокращение доходов от операций с финансовыми активами (с 48,8 млрд руб. до 11,0 млрд руб.).

💸 В итоге операционные доходы до создания резервов в отчетном периоде прибавили 21,1%, составив 200,0 млрд руб.

📝 Стоимость риска в отчетном периоде сократилась более чем вдвое до 0,7%, как следствие, отчисления в резервы упали почти наполовину до 22,0 млрд руб.

📊 Отношение расходов к чистым операционным доходам до создания резервов составило 33,5% против 39,3% годом ранее. При этом расходы на содержание персонала и административные расходы выросли на 1,2%, составив 65,0 млрд руб. В итоге чистая прибыль выросла на 88,3% до 85,0 млрд руб.

✔ По линии балансовых показателей отметим увеличение доли неработающих кредитов в совокупном кредитном портфеле за год с 4,9% до 5,5%. Показатель покрытия неработающих кредитов резервами продолжал находиться на уровне выше 100%.

📈 В отчетном периоде объем кредитного портфеля (до вычета резервов под обесценение) вырос на 9,0% до 13,1 трлн руб. в связи с активизацией розничного кредитования.

⏳ Средства клиентов за год выросли на 15,8% до 13,7 трлн руб. В итоге отношение кредитного портфеля к средствам клиентов снизилось с 102,0% до 96,0%.

💭 По итогам вышедшей отчетности мы не стали вносить существенных изменений в прогноз финансовых показателей банка.

👓 Напомним, что мы не приводим в таблице значение потенциальной доходности его акций. На наш взгляд, текущая структура капитала банка, в рамках которой обращаются привилегированные акции с различным номиналом, существенно затрудняет корректный расчет потенциальной доходности обыкновенных акций и размера дивидендных выплат.

🧐 По нашему мнению, рано или поздно привилегированные акции исчезнут в результате конвертации в обыкновенные акции банка или путем заявляемого представителями банка постепенного выкупа.

🏁 Мы планируем возобновить публикацию потенциальной доходности акций Банка ВТБ после прояснения ситуации с будущим привилегированных акций. На данный момент акции ВТБ не входят в число наших приоритетов.

#ВТБ #VTBR #блогофорум

Группа ВТБ опубликовала консолидированную финансовую отчетность по МСФО за 1 кв. 2021 года.

📉 Процентные доходы в отчетном периоде составили 262,0 млрд руб., сократившись на 0,7% на фоне снижения процентных ставок по выдаваемым кредитам.

👇 Процентные расходы сокращались куда более стремительными темпами (-18,9%) вследствие снижения стоимости фондирования.

📈 В итоге чистые процентные доходы увеличились на 21,6% до 146,0 млрд руб. При этом чистая процентная маржа банка увеличилась на 0,1 п.п. до уровня 3,7%.

☝ Чистые комиссионные доходы увеличились на 37,9% до 39,0 млрд руб. Их существенный рост был вызван активным ростом комиссии по операциям с ценными бумагами и операциям на рынках капитала и стабильно увеличивающейся комиссией за распространение страховых продуктов.

📌 Среди прочих моментов отметим отсутствие убытка по переоценке инвестиционной недвижимости (год назад – убыток 11,7 млрд руб.), а также сокращение доходов от операций с финансовыми активами (с 48,8 млрд руб. до 11,0 млрд руб.).

💸 В итоге операционные доходы до создания резервов в отчетном периоде прибавили 21,1%, составив 200,0 млрд руб.

📝 Стоимость риска в отчетном периоде сократилась более чем вдвое до 0,7%, как следствие, отчисления в резервы упали почти наполовину до 22,0 млрд руб.

📊 Отношение расходов к чистым операционным доходам до создания резервов составило 33,5% против 39,3% годом ранее. При этом расходы на содержание персонала и административные расходы выросли на 1,2%, составив 65,0 млрд руб. В итоге чистая прибыль выросла на 88,3% до 85,0 млрд руб.

✔ По линии балансовых показателей отметим увеличение доли неработающих кредитов в совокупном кредитном портфеле за год с 4,9% до 5,5%. Показатель покрытия неработающих кредитов резервами продолжал находиться на уровне выше 100%.

📈 В отчетном периоде объем кредитного портфеля (до вычета резервов под обесценение) вырос на 9,0% до 13,1 трлн руб. в связи с активизацией розничного кредитования.

⏳ Средства клиентов за год выросли на 15,8% до 13,7 трлн руб. В итоге отношение кредитного портфеля к средствам клиентов снизилось с 102,0% до 96,0%.

💭 По итогам вышедшей отчетности мы не стали вносить существенных изменений в прогноз финансовых показателей банка.

👓 Напомним, что мы не приводим в таблице значение потенциальной доходности его акций. На наш взгляд, текущая структура капитала банка, в рамках которой обращаются привилегированные акции с различным номиналом, существенно затрудняет корректный расчет потенциальной доходности обыкновенных акций и размера дивидендных выплат.

🧐 По нашему мнению, рано или поздно привилегированные акции исчезнут в результате конвертации в обыкновенные акции банка или путем заявляемого представителями банка постепенного выкупа.

🏁 Мы планируем возобновить публикацию потенциальной доходности акций Банка ВТБ после прояснения ситуации с будущим привилегированных акций. На данный момент акции ВТБ не входят в число наших приоритетов.

#ВТБ #VTBR #блогофорум

{kind=link}

🏦 Банк ВТБ (VTBR). Итоги 1 п/г 2021 г.: высокие операционные доходы дополнены снижением резервов

Группа ВТБ опубликовала консолидированную финансовую отчетность по МСФО за 1 п/г 2021 года.

📈Процентные доходы в отчетном периоде составили 551,0 млрд руб., увеличившись на 4,5% на фоне роста кредитного портфеля, связанного, главным образом, с развитием розничного кредитования.

📉Процентные расходы сократились на 11,9% вследствие снижения стоимости фондирования.

📈В итоге чистые процентные доходы увеличились на 21,4% до 306,0 млрд руб. При этом чистая процентная маржа банка увеличилась на 0,1 п.п. до уровня 3,8%.

📈Чистые комиссионные доходы увеличились на 38,3% до 84,0 млрд руб. Их существенный рост был вызван активным ростом комиссии по операциям с ценными бумагами и операциям на рынках капитала и стабильно увеличивающейся комиссией за распространение страховых продуктов.

💰В итоге операционные доходы до создания резервов в отчетном периоде прибавили 46,2%, составив 417,0 млрд руб.

📉Стоимость риска в отчетном периоде сократилась более чем вдвое до 0,8%, как следствие, отчисления в резервы упали почти наполовину до 54,0 млрд руб.

📉Отношение расходов к чистым операционным доходам до создания резервов составило 33,5% против 44,4% годом ранее. При этом расходы на содержание персонала и административные расходы выросли на 5,0%, составив 136,0 млрд руб.

💰 В итоге чистая прибыль банка выросла в три с половиной раза 170,0 млрд руб.

📝По линии балансовых показателей отметим сокращение доли неработающих кредитов в совокупном кредитном портфеле за год с 5,1% до 4,8%. Показатель покрытия неработающих кредитов резервами продолжал устойчиво находиться на уровне свыше 130%.

📈В отчетном периоде объем кредитного портфеля (до вычета резервов под обесценение) вырос на 15,4% до 13,8 трлн руб. в связи с активизацией розничного кредитования.

📈Средства клиентов за год выросли на 21,2% до 14,4 трлн руб. В итоге отношение кредитного портфеля к средствам клиентов снизилось с 100,8% до 96,0%.

🧐По итогам вышедшей отчетности мы несколько подняли прогноз финансовых показателей банка на текущий год, отразив больший ожидающийся объем комиссионных доходов, а также более высокую чистую процентную маржу.

🧐Напомним, что мы не приводим в таблице значение потенциальной доходности его акций. На наш взгляд, текущая структура капитала банка, в рамках которой обращаются привилегированные акции с различным номиналом, существенно затрудняет корректный расчет потенциальной доходности обыкновенных акций и размера дивидендных выплат.

🧐По нашему мнению, рано или поздно привилегированные акции исчезнут в результате конвертации в обыкновенные акции банка или путем заявляемого представителями банка постепенного выкупа.

⛔️Мы планируем возобновить публикацию потенциальной доходности акций Банка ВТБ после прояснения ситуации с будущим привилегированных акций. На данный момент акции ВТБ не входят в число наших приоритетов.

#ВТБ #VTBR #блогофорум

Группа ВТБ опубликовала консолидированную финансовую отчетность по МСФО за 1 п/г 2021 года.

📈Процентные доходы в отчетном периоде составили 551,0 млрд руб., увеличившись на 4,5% на фоне роста кредитного портфеля, связанного, главным образом, с развитием розничного кредитования.

📉Процентные расходы сократились на 11,9% вследствие снижения стоимости фондирования.

📈В итоге чистые процентные доходы увеличились на 21,4% до 306,0 млрд руб. При этом чистая процентная маржа банка увеличилась на 0,1 п.п. до уровня 3,8%.

📈Чистые комиссионные доходы увеличились на 38,3% до 84,0 млрд руб. Их существенный рост был вызван активным ростом комиссии по операциям с ценными бумагами и операциям на рынках капитала и стабильно увеличивающейся комиссией за распространение страховых продуктов.

💰В итоге операционные доходы до создания резервов в отчетном периоде прибавили 46,2%, составив 417,0 млрд руб.

📉Стоимость риска в отчетном периоде сократилась более чем вдвое до 0,8%, как следствие, отчисления в резервы упали почти наполовину до 54,0 млрд руб.

📉Отношение расходов к чистым операционным доходам до создания резервов составило 33,5% против 44,4% годом ранее. При этом расходы на содержание персонала и административные расходы выросли на 5,0%, составив 136,0 млрд руб.

💰 В итоге чистая прибыль банка выросла в три с половиной раза 170,0 млрд руб.

📝По линии балансовых показателей отметим сокращение доли неработающих кредитов в совокупном кредитном портфеле за год с 5,1% до 4,8%. Показатель покрытия неработающих кредитов резервами продолжал устойчиво находиться на уровне свыше 130%.

📈В отчетном периоде объем кредитного портфеля (до вычета резервов под обесценение) вырос на 15,4% до 13,8 трлн руб. в связи с активизацией розничного кредитования.

📈Средства клиентов за год выросли на 21,2% до 14,4 трлн руб. В итоге отношение кредитного портфеля к средствам клиентов снизилось с 100,8% до 96,0%.

🧐По итогам вышедшей отчетности мы несколько подняли прогноз финансовых показателей банка на текущий год, отразив больший ожидающийся объем комиссионных доходов, а также более высокую чистую процентную маржу.

🧐Напомним, что мы не приводим в таблице значение потенциальной доходности его акций. На наш взгляд, текущая структура капитала банка, в рамках которой обращаются привилегированные акции с различным номиналом, существенно затрудняет корректный расчет потенциальной доходности обыкновенных акций и размера дивидендных выплат.

🧐По нашему мнению, рано или поздно привилегированные акции исчезнут в результате конвертации в обыкновенные акции банка или путем заявляемого представителями банка постепенного выкупа.

⛔️Мы планируем возобновить публикацию потенциальной доходности акций Банка ВТБ после прояснения ситуации с будущим привилегированных акций. На данный момент акции ВТБ не входят в число наших приоритетов.

#ВТБ #VTBR #блогофорум

{kind=link}

Группа ВТБ (VTBR) Итоги 9 мес. 2021 г.: Четырехкратный рост прибыли

Группа ВТБ раскрыла консолидированную финансовую отчетность по МСФО за 9 мес. 2021 г.

📈 Процентные доходы в отчетном периоде выросли почти на 11% и составили 873 млрд руб. на фоне роста кредитного портфеля. Отметим, что помимо увеличения доходов от кредитов, банк зафиксировал значительную выручку по статье «Прочие процентные доходы»: в частности, он получил доход 68,7 млрд руб. от долговых финансовых активов, переоцениваемых по справедливой стоимости по сравнению с 28,7 млрд руб. годом ранее.

📉 Процентные расходы сократились на 1,4% до 377 млрд руб. вследствие снижения средней процентной ставки по обязательствам банка.

📈 В итоге чистые процентные доходы увеличились на 22,8% до 476 млрд руб. При этом чистая процентная маржа ВТБ осталась на уровне прошлого года 3,8%.

📈 Чистые комиссионные доходы выросли на 28,8% и достигли 124 млрд руб. Основными драйверами роста стало увеличение комиссионных доходов по страховым продуктам, по расчетным и кассовым операциям, а также по операциям с ценными бумагами на фоне увеличения совокупных объемов клиентских активов ВТБ Капитал Инвестиции на 21,9% до 4,1 трлн руб.

📈 В итоге операционные доходы до создания резервов выросли примерно на треть и составили 600 млрд руб.

Отношение расходов к чистым операционным доходам до создания резервов составило 33,9% по сравнению с 42,7% годом ранее. Однако в абсолютном отношении административные расходы и расходы на содержание персонала увеличились на 7,2% до 206 млрд руб. В итоге чистая прибыль показала впечатляющий рост, увеличившись почти в 4 раза до 257 млрд руб.

📉 По линии банковских показателей отметим сокращение доли неработающих кредитов с 5,7% до 4,6%. Как следствие, показатель покрытия неработающих кредитов резервами значительно возрос - с 119% до 140%.

📈 В отчетном периоде объем кредитного портфеля (до вычета резервов под обесценение) вырос на 10,5% до 14,3 трлн руб., причем с начала года объем кредитов, выданных физическим лицам, рос значительно быстрее, чем юридическим (темп роста 15,9% против 6%).

📈 В то же время средства клиентов росли опережающими темпами по сравнению с кредитным портфелем и составили 15,1 трлн руб. против 12,4 трлн руб. годом ранее. В итоге отношение кредитного портфеля к средствам клиентов снизилось с 104,6% до 94,5%.

💸 Добавим также, что по заявлению менеджмента банк планирует выплатить дивиденды за 2021 год в размере 50% чистой прибыли по МСФО двумя равными траншами - в третьем и четвертом кварталах 2022 года.

🧐 По итогам вышедшей отчетности мы подняли прогноз финансовых показателей банка на текущий год, отразив больший ожидаемый объем прочих процентных доходов, а также меньшее значение ожидаемых операционных расходов. Мы также повысили ожидаемые комиссионные доходы банка как на текущий год, так и на весь период прогнозирования.

Напомним, что мы не приводим в таблице значение потенциальной доходности его акций. На наш взгляд, текущая структура капитала банка, в рамках которой обращаются привилегированные акции с различным номиналом, существенно затрудняет корректный расчет потенциальной доходности обыкновенных акций и размера дивидендных выплат. По нашему мнению, рано или поздно привилегированные акции исчезнут в результате конвертации в обыкновенные акции банка или путем заявляемого представителями банка постепенного выкупа.

⛔️ Мы планируем возобновить публикацию потенциальной доходности акций Банка ВТБ после прояснения ситуации с будущим привилегированных акций. На данный момент акции ВТБ не входят в число наших приоритетов.

#блогофорум #втб #vtbr

Группа ВТБ раскрыла консолидированную финансовую отчетность по МСФО за 9 мес. 2021 г.

📈 Процентные доходы в отчетном периоде выросли почти на 11% и составили 873 млрд руб. на фоне роста кредитного портфеля. Отметим, что помимо увеличения доходов от кредитов, банк зафиксировал значительную выручку по статье «Прочие процентные доходы»: в частности, он получил доход 68,7 млрд руб. от долговых финансовых активов, переоцениваемых по справедливой стоимости по сравнению с 28,7 млрд руб. годом ранее.

📉 Процентные расходы сократились на 1,4% до 377 млрд руб. вследствие снижения средней процентной ставки по обязательствам банка.

📈 В итоге чистые процентные доходы увеличились на 22,8% до 476 млрд руб. При этом чистая процентная маржа ВТБ осталась на уровне прошлого года 3,8%.

📈 Чистые комиссионные доходы выросли на 28,8% и достигли 124 млрд руб. Основными драйверами роста стало увеличение комиссионных доходов по страховым продуктам, по расчетным и кассовым операциям, а также по операциям с ценными бумагами на фоне увеличения совокупных объемов клиентских активов ВТБ Капитал Инвестиции на 21,9% до 4,1 трлн руб.

📈 В итоге операционные доходы до создания резервов выросли примерно на треть и составили 600 млрд руб.

Отношение расходов к чистым операционным доходам до создания резервов составило 33,9% по сравнению с 42,7% годом ранее. Однако в абсолютном отношении административные расходы и расходы на содержание персонала увеличились на 7,2% до 206 млрд руб. В итоге чистая прибыль показала впечатляющий рост, увеличившись почти в 4 раза до 257 млрд руб.

📉 По линии банковских показателей отметим сокращение доли неработающих кредитов с 5,7% до 4,6%. Как следствие, показатель покрытия неработающих кредитов резервами значительно возрос - с 119% до 140%.

📈 В отчетном периоде объем кредитного портфеля (до вычета резервов под обесценение) вырос на 10,5% до 14,3 трлн руб., причем с начала года объем кредитов, выданных физическим лицам, рос значительно быстрее, чем юридическим (темп роста 15,9% против 6%).

📈 В то же время средства клиентов росли опережающими темпами по сравнению с кредитным портфелем и составили 15,1 трлн руб. против 12,4 трлн руб. годом ранее. В итоге отношение кредитного портфеля к средствам клиентов снизилось с 104,6% до 94,5%.

💸 Добавим также, что по заявлению менеджмента банк планирует выплатить дивиденды за 2021 год в размере 50% чистой прибыли по МСФО двумя равными траншами - в третьем и четвертом кварталах 2022 года.

🧐 По итогам вышедшей отчетности мы подняли прогноз финансовых показателей банка на текущий год, отразив больший ожидаемый объем прочих процентных доходов, а также меньшее значение ожидаемых операционных расходов. Мы также повысили ожидаемые комиссионные доходы банка как на текущий год, так и на весь период прогнозирования.

Напомним, что мы не приводим в таблице значение потенциальной доходности его акций. На наш взгляд, текущая структура капитала банка, в рамках которой обращаются привилегированные акции с различным номиналом, существенно затрудняет корректный расчет потенциальной доходности обыкновенных акций и размера дивидендных выплат. По нашему мнению, рано или поздно привилегированные акции исчезнут в результате конвертации в обыкновенные акции банка или путем заявляемого представителями банка постепенного выкупа.

⛔️ Мы планируем возобновить публикацию потенциальной доходности акций Банка ВТБ после прояснения ситуации с будущим привилегированных акций. На данный момент акции ВТБ не входят в число наших приоритетов.

#блогофорум #втб #vtbr

{kind=link}

На Блогофоруме опубликованы обзоры отчетностей за 2021 финансовый год следующих компаний:

🟠TCS Group Holding plc (TCSG)

🟠VK Group (VKCO)

🟠Банк ВТБ (VTBR)

🟠МРСК Урала (MRKU)

🟠Компания М.Видео-Эльдорадо (MVID)

🟠Россети Сибирь (MRKS)

🟠Ленэнерго (LSNG, LSNGP)

🟠 Томская распределительная компания (TORS, TORSP)

#блогофорум #tors #lsng #mrks #mvid #mrku #vkco #tcsg #vtbr

🟠TCS Group Holding plc (TCSG)

🟠VK Group (VKCO)

🟠Банк ВТБ (VTBR)

🟠МРСК Урала (MRKU)

🟠Компания М.Видео-Эльдорадо (MVID)

🟠Россети Сибирь (MRKS)

🟠Ленэнерго (LSNG, LSNGP)

🟠 Томская распределительная компания (TORS, TORSP)

#блогофорум #tors #lsng #mrks #mvid #mrku #vkco #tcsg #vtbr

bf.arsagera.ru

TCS Group Holding plc (TCSG) Итоги 2021 г.: некредитные бизнесы продолжают отвоевывать долю в доходах

TCS Group Holding plc раскрыла консолидированную финансовую отчетность по МСФО за 2021 год

Банк ВТБ, (VTBR). Итоги 2022 г.: на смену рекордному убытку может прийти внушительная прибыль

Группа ВТБ опубликовала консолидированную финансовую отчетность по МСФО за 2022 год.

➕ Процентные доходы в отчетном периоде выросли на 35,8% и составили 1 658 млрд руб. на фоне на фоне увеличения работающих активов и процентных ставок по части кредитного портфеля. Процентные расходы возросли более чем в 2 раза до 1 306 млрд руб. вследствие увеличения стоимости фондирования и клиентских остатков на счетах банка. В итоге чистые процентные доходы сократились на 50,3% до 321 млрд руб. Чистая процентная маржа ВТБ упала на 2 п.п. до 1,8%.

➖ Чистые комиссионные доходы снизились на 7,4% и составили 147 млрд руб. Кроме того, ВТБ отразил убыток в 482 млрд рублей от прочей финансовой деятельности против прибыли в 30 млрд рублей годом ранее. На столь удручающий результат в основном повлияло два фактора, нетто расходы от операций с валютой и драгметаллами в размере около 300 млрд руб и убытки от выбытия европейских активов.

✔️ В итоге компания отразила операционные расходы до создания резервов в размере 23 млрд руб., против доходов 831 млрд руб. годом ранее.

✔️ Стоимость риска в отчетном периоде составила 2,5%, увеличившись на 1,8 п.п., в результате отчисления в резервы возросли с 95 млрд руб. до 424 млрд руб.

➖ Административные расходы и расходы на содержание персонала увеличились на 3,4% до 350 млрд руб. В итоге чистая ВТБ отразил чистый убыток в размере 613 млрд руб. Добавим, что этот результат включает в себя разовый доход от присоединения ПАО Банк «ФК Открытие» в размере 165 млрд руб.

✔️ По линии балансовых показателей отметим увеличение доли неработающих кредитов с 4,0% до 4,1%. Как следствие, показатель покрытия неработающих кредитов резервами сократился - со 153,2% до 146,3%.

✔️ В отчетном периоде объем кредитного портфеля (до вычета резервов под обесценение) вырос на 18,1% до 17,4 трлн руб. или на 4% без учета консолидации ПАО Банк «ФК Открытие» При этом кредиты физическим лицам увеличились на 17,5% до 5,6 трлн рублей. Таким образом, доля розницы в совокупном кредитном портфеле банка сохранилась на уровне 32%, что соответствует уровню конца 2021 года.

✔️ В то же время средства клиентов росли опережающими темпами по сравнению с кредитным портфелем и составили 18,5 трлн руб.(+22,2%). При этом рост средств клиентов — юридических лиц составил 27,1%. Объем средств клиентов — физических лиц увеличился на 15,5%.

✔️ В итоге отношение кредитного портфеля к средствам клиентов снизилось с 96,8% до 93,6%.

✔️ По оценке ВТБ, прибыль за 2023 г. превысит рекорд 2021 г (327 млрд руб.). За первый квартал текущего года банк уже заработал порядка 140 млрд руб. чистой прибыли, из которых 31 млрд руб. — эффект от консолидации РНКБ.

💸 Несмотря на ожидания рекордной прибыли банк не планирует выплачивать дивиденды по итогам 2022 и 2023 гг., стремясь улучшить свою капитальную базу.

✔️ Для этих целей также планируется дополнительная эмиссия акций. Отметим, что в рамках первого этапа докапитализации, проводимого в пользу Росимущества и Минфина, объявленного зимой текущего года банк привлек почти 149 млрд руб., разместив 8,7 трлн бумаг. Эти бумаги оплачены акциями крымского РНКБ, рыночная стоимость которого составляет около 50 млрд руб. и требованиями по договору о размещении 100 млрд руб. из ФНБ на субординированный депозит в ВТБ. Будущая допэмиссия по открытой подписке будет размещена во 2 квартале 2023 г., где ВТБ планирует привлечь около 93 млрд рублей. Исходя из цены первой допэмиссии (0,017085 руб. на акцию), разместить планируется около 5,5 трлн новых акций.

Читать подробнее: https://bf.arsagera.ru/finansovyj_sektor/bank_vtb/

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #vtbr

Группа ВТБ опубликовала консолидированную финансовую отчетность по МСФО за 2022 год.

➕ Процентные доходы в отчетном периоде выросли на 35,8% и составили 1 658 млрд руб. на фоне на фоне увеличения работающих активов и процентных ставок по части кредитного портфеля. Процентные расходы возросли более чем в 2 раза до 1 306 млрд руб. вследствие увеличения стоимости фондирования и клиентских остатков на счетах банка. В итоге чистые процентные доходы сократились на 50,3% до 321 млрд руб. Чистая процентная маржа ВТБ упала на 2 п.п. до 1,8%.

➖ Чистые комиссионные доходы снизились на 7,4% и составили 147 млрд руб. Кроме того, ВТБ отразил убыток в 482 млрд рублей от прочей финансовой деятельности против прибыли в 30 млрд рублей годом ранее. На столь удручающий результат в основном повлияло два фактора, нетто расходы от операций с валютой и драгметаллами в размере около 300 млрд руб и убытки от выбытия европейских активов.

✔️ В итоге компания отразила операционные расходы до создания резервов в размере 23 млрд руб., против доходов 831 млрд руб. годом ранее.

✔️ Стоимость риска в отчетном периоде составила 2,5%, увеличившись на 1,8 п.п., в результате отчисления в резервы возросли с 95 млрд руб. до 424 млрд руб.

➖ Административные расходы и расходы на содержание персонала увеличились на 3,4% до 350 млрд руб. В итоге чистая ВТБ отразил чистый убыток в размере 613 млрд руб. Добавим, что этот результат включает в себя разовый доход от присоединения ПАО Банк «ФК Открытие» в размере 165 млрд руб.

✔️ По линии балансовых показателей отметим увеличение доли неработающих кредитов с 4,0% до 4,1%. Как следствие, показатель покрытия неработающих кредитов резервами сократился - со 153,2% до 146,3%.

✔️ В отчетном периоде объем кредитного портфеля (до вычета резервов под обесценение) вырос на 18,1% до 17,4 трлн руб. или на 4% без учета консолидации ПАО Банк «ФК Открытие» При этом кредиты физическим лицам увеличились на 17,5% до 5,6 трлн рублей. Таким образом, доля розницы в совокупном кредитном портфеле банка сохранилась на уровне 32%, что соответствует уровню конца 2021 года.

✔️ В то же время средства клиентов росли опережающими темпами по сравнению с кредитным портфелем и составили 18,5 трлн руб.(+22,2%). При этом рост средств клиентов — юридических лиц составил 27,1%. Объем средств клиентов — физических лиц увеличился на 15,5%.

✔️ В итоге отношение кредитного портфеля к средствам клиентов снизилось с 96,8% до 93,6%.

✔️ По оценке ВТБ, прибыль за 2023 г. превысит рекорд 2021 г (327 млрд руб.). За первый квартал текущего года банк уже заработал порядка 140 млрд руб. чистой прибыли, из которых 31 млрд руб. — эффект от консолидации РНКБ.

💸 Несмотря на ожидания рекордной прибыли банк не планирует выплачивать дивиденды по итогам 2022 и 2023 гг., стремясь улучшить свою капитальную базу.

✔️ Для этих целей также планируется дополнительная эмиссия акций. Отметим, что в рамках первого этапа докапитализации, проводимого в пользу Росимущества и Минфина, объявленного зимой текущего года банк привлек почти 149 млрд руб., разместив 8,7 трлн бумаг. Эти бумаги оплачены акциями крымского РНКБ, рыночная стоимость которого составляет около 50 млрд руб. и требованиями по договору о размещении 100 млрд руб. из ФНБ на субординированный депозит в ВТБ. Будущая допэмиссия по открытой подписке будет размещена во 2 квартале 2023 г., где ВТБ планирует привлечь около 93 млрд рублей. Исходя из цены первой допэмиссии (0,017085 руб. на акцию), разместить планируется около 5,5 трлн новых акций.

Читать подробнее: https://bf.arsagera.ru/finansovyj_sektor/bank_vtb/

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #vtbr

bf.arsagera.ru

Банк ВТБ Итоги 2023 г.: рекордная годовая прибыль, но слабый квартальный результат

Группа ВТБ опубликовала обобщенную консолидированную финансовую отчетность по МСФО за 2023 год

Банк ВТБ, (VTBR). Итоги 1 кв. 2023 г.: слишком краткий отчет; влияние разовых факторов на чистую прибыль достаточно велико

Группа ВТБ опубликовала обобщенную консолидированную финансовую отчетность по МСФО за 1 кв. 2023 год. При этом данные за сопоставимый период предыдущего года раскрыты не были. Учитывая невозможность дать корректный анализ показателей в динамике к предыдущему году, коротко остановимся на наиболее важных моментах отчетного периода.

✔️ По итогам квартала банковская группа отразила достаточно существенную прибыль (146,7 млрд руб.). Такой результат был во многом обусловлен получением доходов от операций с иностранной валютой (61,5 млрд руб.) ,а также единовременным эффектом от приобретения РНКБ (35,4 млрд руб.). При этом влияние консолидации РНКБ на ключевые балансовые показатели группы ВТБ оценивается всего в 1-2%.

✔️ Чистые процентные доходы в отчетном квартале составили 173,2 млрд руб., при этом чистая процентная маржа составила 3,1% (по итогам 2022 г. - всего 1,8%). Среди прочих факторов влияния на прибыль обратим внимание на снижение стоимости риска относительно уровня 2022 г. (с 2,5% до 1,2%), а также восстановившийся до обычных квартальных значений размер комиссионных доходов (42,0 млрд руб.).

✔️ По линии балансовых показателей отметим увеличение доли неработающих кредитов с 4,1% до 4,4%. Как следствие, показатель покрытия неработающих кредитов резервами сократился - со 147,3% до 140,0%.

✔️ В отчетном периоде объем кредитного портфеля (до вычета резервов под обесценение) вырос на 3,3% до 17,9 трлн руб. При этом доля розницы в совокупном кредитном портфеле банка выросла на 1% до 33%.

✔️ В то же время средства клиентов росли опережающими темпами по сравнению с кредитным портфелем и составили 20,0 трлн руб.(+7,6%). При этом доля физических лиц за квартал сократилась с 40% до 39%. В итоге отношение кредитного портфеля к средствам клиентов снизилось с 93,6% до 89,9%. Собственный капитал банка вырос сразу на 19,9%, что стало следствием как заработанной прибыли, так и проведенной допэмиссии акций.

➕ Группа ВТБ подтвердила свой годовой прогноз, согласно которому прибыль за 2023 г. превысит рекорд 2021 г (327 млрд руб.). При этом средний рост кредитного портфеля ожидается на уровне 12%, стоимость риска останется в районе 1%, а чистая процентная маржа превысит 3%.

✔️ По итогам вышедшей отчетности мы не стали вносить в модель банка существенных изменений.

💸 Напомним, что мы не приводим в таблице значение потенциальной доходности акций банка. На наш взгляд, текущая структура капитала банка, в рамках которой обращаются привилегированные акции с различным номиналом, существенно затрудняет корректный расчет потенциальной доходности обыкновенных акций и размера дивидендных выплат.

⛔️ По нашему мнению, рано или поздно привилегированные акции исчезнут в результате конвертации в обыкновенные акции банка или путем заявляемого представителями банка постепенного выкупа. Мы планируем возобновить публикацию потенциальной доходности акций Банка ВТБ после прояснения ситуации с будущим привилегированных акций. На данный момент акции ВТБ не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #vtbr

Группа ВТБ опубликовала обобщенную консолидированную финансовую отчетность по МСФО за 1 кв. 2023 год. При этом данные за сопоставимый период предыдущего года раскрыты не были. Учитывая невозможность дать корректный анализ показателей в динамике к предыдущему году, коротко остановимся на наиболее важных моментах отчетного периода.

✔️ По итогам квартала банковская группа отразила достаточно существенную прибыль (146,7 млрд руб.). Такой результат был во многом обусловлен получением доходов от операций с иностранной валютой (61,5 млрд руб.) ,а также единовременным эффектом от приобретения РНКБ (35,4 млрд руб.). При этом влияние консолидации РНКБ на ключевые балансовые показатели группы ВТБ оценивается всего в 1-2%.

✔️ Чистые процентные доходы в отчетном квартале составили 173,2 млрд руб., при этом чистая процентная маржа составила 3,1% (по итогам 2022 г. - всего 1,8%). Среди прочих факторов влияния на прибыль обратим внимание на снижение стоимости риска относительно уровня 2022 г. (с 2,5% до 1,2%), а также восстановившийся до обычных квартальных значений размер комиссионных доходов (42,0 млрд руб.).

✔️ По линии балансовых показателей отметим увеличение доли неработающих кредитов с 4,1% до 4,4%. Как следствие, показатель покрытия неработающих кредитов резервами сократился - со 147,3% до 140,0%.

✔️ В отчетном периоде объем кредитного портфеля (до вычета резервов под обесценение) вырос на 3,3% до 17,9 трлн руб. При этом доля розницы в совокупном кредитном портфеле банка выросла на 1% до 33%.

✔️ В то же время средства клиентов росли опережающими темпами по сравнению с кредитным портфелем и составили 20,0 трлн руб.(+7,6%). При этом доля физических лиц за квартал сократилась с 40% до 39%. В итоге отношение кредитного портфеля к средствам клиентов снизилось с 93,6% до 89,9%. Собственный капитал банка вырос сразу на 19,9%, что стало следствием как заработанной прибыли, так и проведенной допэмиссии акций.

➕ Группа ВТБ подтвердила свой годовой прогноз, согласно которому прибыль за 2023 г. превысит рекорд 2021 г (327 млрд руб.). При этом средний рост кредитного портфеля ожидается на уровне 12%, стоимость риска останется в районе 1%, а чистая процентная маржа превысит 3%.

✔️ По итогам вышедшей отчетности мы не стали вносить в модель банка существенных изменений.

💸 Напомним, что мы не приводим в таблице значение потенциальной доходности акций банка. На наш взгляд, текущая структура капитала банка, в рамках которой обращаются привилегированные акции с различным номиналом, существенно затрудняет корректный расчет потенциальной доходности обыкновенных акций и размера дивидендных выплат.

⛔️ По нашему мнению, рано или поздно привилегированные акции исчезнут в результате конвертации в обыкновенные акции банка или путем заявляемого представителями банка постепенного выкупа. Мы планируем возобновить публикацию потенциальной доходности акций Банка ВТБ после прояснения ситуации с будущим привилегированных акций. На данный момент акции ВТБ не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #vtbr

{kind=link}

Банк ВТБ, (VTBR). Итоги 1 п/г 2023 г.: сильные результаты на фоне продолжающегося роста кредитного портфеля

Группа ВТБ опубликовала обобщенную консолидированную финансовую отчетность по МСФО за 1 п/г 2023 года, воздержавшись от раскрытия сопоставимых данных за предыдущий год.

✔️ По итогам квартала банковская группа отразила в отчетности достаточно существенную прибыль (285,0 млрд руб.). Такой результат был во многом обусловлен получением чистых процентных доходов в размере 368,0 млрд руб., а также прочими финансовыми доходами: положительной переоценке валютной позиции и положительному разовому эффекту от приобретения РНКБ, зафиксированному в первом квартале 2023 года. При этом чистая процентная маржа составила 3,2% (по итогам 2022 г. - всего 1,8%). Среди прочих факторов влияния на прибыль обратим внимание на снижение стоимости риска относительно уровня 2022 г. (с 2,3% до 1,0%), а также восстановившийся до обычных квартальных значений размер комиссионных доходов (98,0 млрд руб.).

✔️ По линии балансовых показателей отметим увеличение доли неработающих кредитов с 4,1% до 4,5%. Как следствие, показатель покрытия неработающих кредитов резервами сократился со 147,3% до 138,9%.

✔️ В отчетном периоде объем кредитного портфеля (до вычета резервов под обесценение) вырос на 9,6% до 19,1 трлн руб. При этом доля розницы в совокупном кредитном портфеле банка осталась на уровне 32%.

✔️ Средства клиентов росли сопоставимыми темпами по сравнению с кредитным портфелем и составили 20,3 трлн руб.(+9,4%). Собственный капитал банка вырос сразу на 37,3%, что стало следствием как заработанной прибыли, так и проведенной допэмиссии акций.

➕ По итогам вышедшей отчетности мы несколько повысили наши ожидания по ключевым финансовым показателям банковской группы на текущий год, отразив улучшения на уровне чистых процентных доходов, а также уточнили общее количество обыкновенных акций после двух раундов допэмиссий. Мы ожидаем, что чистая прибыль по итогам 2023 г. превысит отметку 400 млрд руб., при этом средний рост кредитного портфеля ожидается на уровне 15%, стоимость риска опустится ниже 1%, а чистая процентная маржа останется выше 3%.

💸 Напомним, что мы не приводим в таблице значение потенциальной доходности акций банка. На наш взгляд, текущая структура капитала банка, в рамках которой обращаются привилегированные акции с различным номиналом, существенно затрудняет корректный расчет потенциальной доходности обыкновенных акций и размера дивидендных выплат.

⛔ По нашему мнению, рано или поздно привилегированные акции исчезнут в результате конвертации в обыкновенные акции банка или путем заявляемого представителями банка постепенного выкупа. Мы планируем возобновить публикацию потенциальной доходности акций Банка ВТБ после прояснения ситуации с будущим привилегированных акций. На данный момент акции ВТБ не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #vtbr

Группа ВТБ опубликовала обобщенную консолидированную финансовую отчетность по МСФО за 1 п/г 2023 года, воздержавшись от раскрытия сопоставимых данных за предыдущий год.

✔️ По итогам квартала банковская группа отразила в отчетности достаточно существенную прибыль (285,0 млрд руб.). Такой результат был во многом обусловлен получением чистых процентных доходов в размере 368,0 млрд руб., а также прочими финансовыми доходами: положительной переоценке валютной позиции и положительному разовому эффекту от приобретения РНКБ, зафиксированному в первом квартале 2023 года. При этом чистая процентная маржа составила 3,2% (по итогам 2022 г. - всего 1,8%). Среди прочих факторов влияния на прибыль обратим внимание на снижение стоимости риска относительно уровня 2022 г. (с 2,3% до 1,0%), а также восстановившийся до обычных квартальных значений размер комиссионных доходов (98,0 млрд руб.).

✔️ По линии балансовых показателей отметим увеличение доли неработающих кредитов с 4,1% до 4,5%. Как следствие, показатель покрытия неработающих кредитов резервами сократился со 147,3% до 138,9%.

✔️ В отчетном периоде объем кредитного портфеля (до вычета резервов под обесценение) вырос на 9,6% до 19,1 трлн руб. При этом доля розницы в совокупном кредитном портфеле банка осталась на уровне 32%.

✔️ Средства клиентов росли сопоставимыми темпами по сравнению с кредитным портфелем и составили 20,3 трлн руб.(+9,4%). Собственный капитал банка вырос сразу на 37,3%, что стало следствием как заработанной прибыли, так и проведенной допэмиссии акций.

➕ По итогам вышедшей отчетности мы несколько повысили наши ожидания по ключевым финансовым показателям банковской группы на текущий год, отразив улучшения на уровне чистых процентных доходов, а также уточнили общее количество обыкновенных акций после двух раундов допэмиссий. Мы ожидаем, что чистая прибыль по итогам 2023 г. превысит отметку 400 млрд руб., при этом средний рост кредитного портфеля ожидается на уровне 15%, стоимость риска опустится ниже 1%, а чистая процентная маржа останется выше 3%.

💸 Напомним, что мы не приводим в таблице значение потенциальной доходности акций банка. На наш взгляд, текущая структура капитала банка, в рамках которой обращаются привилегированные акции с различным номиналом, существенно затрудняет корректный расчет потенциальной доходности обыкновенных акций и размера дивидендных выплат.

⛔ По нашему мнению, рано или поздно привилегированные акции исчезнут в результате конвертации в обыкновенные акции банка или путем заявляемого представителями банка постепенного выкупа. Мы планируем возобновить публикацию потенциальной доходности акций Банка ВТБ после прояснения ситуации с будущим привилегированных акций. На данный момент акции ВТБ не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #vtbr

{kind=link}

Банк ВТБ, (VTBR). Итоги 9 мес. 2023 г.: снижение квартальных результатов

Группа ВТБ опубликовала обобщенную консолидированную финансовую отчетность по МСФО за 9 месяцев 2023 года, воздержавшись от раскрытия сопоставимых данных за предыдущий год.

✔️ По итогам отчетного периода банковская группа отразила в отчетности существенную прибыль (368,0 млрд руб.), при этом квартальная прибыль составила всего 83,3 млрд руб. на фоне отражения прочих операционных убытков в размере 15,3 млрд руб., связанных с обесценением непрофильных активов и отрицательной переоценкой финансовых инструментов с фиксированной ставкой. Такой результат был во многом обусловлен получением чистых процентных доходов в размере 498,0 млрд руб., а также прочими финансовыми доходами: положительной переоценке валютной позиции и положительному разовому эффекту от приобретения РНКБ, зафиксированному в первом квартале 2023 года. При этом чистая процентная маржа составила 3,2% (по итогам 2022 г. - всего 1,8%). Среди прочих факторов влияния на прибыль обратим внимание на снижение стоимости риска относительно уровня 2022 г. (с 2,5% до 1,0%), а также превышенный по сравнению с величиной за 2022 год размер комиссионных доходов (158,2 млрд руб. против 146,8 млрд руб. за 2022 год).

✔️ По линии балансовых показателей отметим снижение доли неработающих кредитов с 4,1% до 3,7%. Как следствие, показатель покрытия неработающих кредитов резервами вырос со 147,3% до 160,6%.

✔️ В отчетном периоде объем кредитного портфеля (до вычета резервов под обесценение) вырос на 15,8% до 20,1 трлн руб. При этом доля розницы в совокупном кредитном портфеле банка увеличилась до уровня 33% (32% на конец 2022 года).

✔️ Средства клиентов росли меньшими темпами по сравнению с кредитным портфелем и составили 20,8 трлн руб. (+12,4%). В итоге отношение кредитного портфеля к средствам клиентов возросло с 93,6% до 96,4%. Собственный капитал банка вырос сразу на 43,8%, что стало следствием как заработанной прибыли, так и проведенной допэмиссии акций.

➕ По итогам вышедшей отчетности мы несколько повысили наши ожидания по ключевым финансовым показателям банковской группы на текущий год, главным образом за счет улучшения на уровне прочих финансовых доходов. Мы ожидаем, что чистая прибыль по итогам 2023 г. превысит отметку 420 млрд руб., при этом средний рост кредитного портфеля ожидается на уровне 15%, стоимость риска опустится ниже 1%, а чистая процентная маржа останется выше 3%.

💸 Напомним, что мы не приводим в таблице значение потенциальной доходности акций банка. На наш взгляд, текущая структура капитала банка, в рамках которой обращаются привилегированные акции с различным номиналом, существенно затрудняет корректный расчет потенциальной доходности обыкновенных акций и размера дивидендных выплат.

⛔ По нашему мнению, рано или поздно привилегированные акции исчезнут в результате конвертации в обыкновенные акции банка или путем заявляемого представителями банка постепенного выкупа. Мы планируем возобновить публикацию потенциальной доходности акций Банка ВТБ после прояснения ситуации с будущим привилегированных акций. На данный момент акции ВТБ не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #vtbr

Группа ВТБ опубликовала обобщенную консолидированную финансовую отчетность по МСФО за 9 месяцев 2023 года, воздержавшись от раскрытия сопоставимых данных за предыдущий год.

✔️ По итогам отчетного периода банковская группа отразила в отчетности существенную прибыль (368,0 млрд руб.), при этом квартальная прибыль составила всего 83,3 млрд руб. на фоне отражения прочих операционных убытков в размере 15,3 млрд руб., связанных с обесценением непрофильных активов и отрицательной переоценкой финансовых инструментов с фиксированной ставкой. Такой результат был во многом обусловлен получением чистых процентных доходов в размере 498,0 млрд руб., а также прочими финансовыми доходами: положительной переоценке валютной позиции и положительному разовому эффекту от приобретения РНКБ, зафиксированному в первом квартале 2023 года. При этом чистая процентная маржа составила 3,2% (по итогам 2022 г. - всего 1,8%). Среди прочих факторов влияния на прибыль обратим внимание на снижение стоимости риска относительно уровня 2022 г. (с 2,5% до 1,0%), а также превышенный по сравнению с величиной за 2022 год размер комиссионных доходов (158,2 млрд руб. против 146,8 млрд руб. за 2022 год).

✔️ По линии балансовых показателей отметим снижение доли неработающих кредитов с 4,1% до 3,7%. Как следствие, показатель покрытия неработающих кредитов резервами вырос со 147,3% до 160,6%.

✔️ В отчетном периоде объем кредитного портфеля (до вычета резервов под обесценение) вырос на 15,8% до 20,1 трлн руб. При этом доля розницы в совокупном кредитном портфеле банка увеличилась до уровня 33% (32% на конец 2022 года).

✔️ Средства клиентов росли меньшими темпами по сравнению с кредитным портфелем и составили 20,8 трлн руб. (+12,4%). В итоге отношение кредитного портфеля к средствам клиентов возросло с 93,6% до 96,4%. Собственный капитал банка вырос сразу на 43,8%, что стало следствием как заработанной прибыли, так и проведенной допэмиссии акций.

➕ По итогам вышедшей отчетности мы несколько повысили наши ожидания по ключевым финансовым показателям банковской группы на текущий год, главным образом за счет улучшения на уровне прочих финансовых доходов. Мы ожидаем, что чистая прибыль по итогам 2023 г. превысит отметку 420 млрд руб., при этом средний рост кредитного портфеля ожидается на уровне 15%, стоимость риска опустится ниже 1%, а чистая процентная маржа останется выше 3%.

💸 Напомним, что мы не приводим в таблице значение потенциальной доходности акций банка. На наш взгляд, текущая структура капитала банка, в рамках которой обращаются привилегированные акции с различным номиналом, существенно затрудняет корректный расчет потенциальной доходности обыкновенных акций и размера дивидендных выплат.

⛔ По нашему мнению, рано или поздно привилегированные акции исчезнут в результате конвертации в обыкновенные акции банка или путем заявляемого представителями банка постепенного выкупа. Мы планируем возобновить публикацию потенциальной доходности акций Банка ВТБ после прояснения ситуации с будущим привилегированных акций. На данный момент акции ВТБ не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #vtbr

{kind=link}