🔌 Россети Сибирь (MRKS). Итоги 9 мес. 2020 года: рост долга и эффективной налоговой ставки определили квартальный убыток

МРСК Сибири раскрыла консолидированную финансовую отчетность по МСФО за 9 мес. 2020 г.

📉Совокупная выручка компании сократилась на 0,5% до 41,9 млрд руб. При этом доходы от передачи электроэнергии остались практически на прошлогоднем уровне, составив 38,6 млрд руб. Доходы от услуг по технологическому присоединению упали на 22,2% до 256,0 млн руб.

📈 Получение выручки от продажи электроэнергии в размере 2,8 млрд руб.(-7,8%) связано с наличием статуса гарантирующего поставщика филиала ПАО «МРСК Сибири» - «Хакасэнерго». Министерство энергетики РФ продлило срок полномочий МРСК Сибири в качестве гарантирующего поставщика электроэнергии на территории Хакасии. Условия прежние: гарантирующим поставщиком сетевая компания будет с 1 апреля 2020 и до момента выбора нового ГП, но не более чем на 12 месяцев. В течение года Минэнерго России в предусмотренном порядке будет проводить новый конкурс на присвоение статуса гарантирующего поставщика.

📉Прочие операционные доходы (полученные штрафы, пени и неустойки по хозяйственным договорам) составили 1,1 млрд руб. (-30,5%).

📉Операционные расходы сократились на 2,5%, составив 39,4 млрд руб., главным образом, за счет снижения расходов на закупку электроэнергии для компенсации потерь (5,8 млрд руб.; -0,8%). Помимо всего прочего, компания распустила резерв под обесценение дебиторской задолженность в сумме 1,4 млрд руб. против создания резерва 871 млн руб. годом ранее. Отметим рост основных статей: затраты на персонал составили 12,0 млрд руб. (+8,4%), расходы на передачу электроэнергии достигли 9,9 млрд руб. (+3,4%), расходы на амортизацию составили 4,1 млрд руб. (+10,8%).

📈В итоге прибыль от продаж увеличилась на 9,0%, составив 3,6 млрд руб.

📈Финансовые расходы компании увеличились на две трети до 3,2 млрд руб. на фоне роста долговой нагрузки с 35,0 млрд руб. до 40,0 млрд руб., а также отрицательного эффекта от первоначального дисконтирования финансовых активов в размере 1,2 млрд руб.

📈Отметим также резкий рост эффективной налоговой ставки с 17,5% до 53,2%, связанный с проведенными корректировками налога за прошлые периоды.

📉 В итоге чистая прибыль сократилась на 77,4% до 310 млн руб. таким образом, после прибыльного первого квартала компания дважды подряд фиксирует квартальные убытки (803,5 млн руб. и 583,8 млн руб. соответственно).

🔎По итогам вышедшей отчетности мы не стали вносить существенных изменений в модель компании.

📝Ближайшими событиями, которые определят инвестиционную привлекательность акций компании, станут новости об ожидаемой корпоративной реорганизации в рамках холдинга «Российские сети» и об изменениях в дивидендной политике в сетевых компаниях.

⛔ На данный момент акции компании торгуются P/BV 2020 около 1,8 и не входят в число наших приоритетов.

#россетисибирь #mrks #блогофорум

МРСК Сибири раскрыла консолидированную финансовую отчетность по МСФО за 9 мес. 2020 г.

📉Совокупная выручка компании сократилась на 0,5% до 41,9 млрд руб. При этом доходы от передачи электроэнергии остались практически на прошлогоднем уровне, составив 38,6 млрд руб. Доходы от услуг по технологическому присоединению упали на 22,2% до 256,0 млн руб.

📈 Получение выручки от продажи электроэнергии в размере 2,8 млрд руб.(-7,8%) связано с наличием статуса гарантирующего поставщика филиала ПАО «МРСК Сибири» - «Хакасэнерго». Министерство энергетики РФ продлило срок полномочий МРСК Сибири в качестве гарантирующего поставщика электроэнергии на территории Хакасии. Условия прежние: гарантирующим поставщиком сетевая компания будет с 1 апреля 2020 и до момента выбора нового ГП, но не более чем на 12 месяцев. В течение года Минэнерго России в предусмотренном порядке будет проводить новый конкурс на присвоение статуса гарантирующего поставщика.

📉Прочие операционные доходы (полученные штрафы, пени и неустойки по хозяйственным договорам) составили 1,1 млрд руб. (-30,5%).

📉Операционные расходы сократились на 2,5%, составив 39,4 млрд руб., главным образом, за счет снижения расходов на закупку электроэнергии для компенсации потерь (5,8 млрд руб.; -0,8%). Помимо всего прочего, компания распустила резерв под обесценение дебиторской задолженность в сумме 1,4 млрд руб. против создания резерва 871 млн руб. годом ранее. Отметим рост основных статей: затраты на персонал составили 12,0 млрд руб. (+8,4%), расходы на передачу электроэнергии достигли 9,9 млрд руб. (+3,4%), расходы на амортизацию составили 4,1 млрд руб. (+10,8%).

📈В итоге прибыль от продаж увеличилась на 9,0%, составив 3,6 млрд руб.

📈Финансовые расходы компании увеличились на две трети до 3,2 млрд руб. на фоне роста долговой нагрузки с 35,0 млрд руб. до 40,0 млрд руб., а также отрицательного эффекта от первоначального дисконтирования финансовых активов в размере 1,2 млрд руб.

📈Отметим также резкий рост эффективной налоговой ставки с 17,5% до 53,2%, связанный с проведенными корректировками налога за прошлые периоды.

📉 В итоге чистая прибыль сократилась на 77,4% до 310 млн руб. таким образом, после прибыльного первого квартала компания дважды подряд фиксирует квартальные убытки (803,5 млн руб. и 583,8 млн руб. соответственно).

🔎По итогам вышедшей отчетности мы не стали вносить существенных изменений в модель компании.

📝Ближайшими событиями, которые определят инвестиционную привлекательность акций компании, станут новости об ожидаемой корпоративной реорганизации в рамках холдинга «Российские сети» и об изменениях в дивидендной политике в сетевых компаниях.

⛔ На данный момент акции компании торгуются P/BV 2020 около 1,8 и не входят в число наших приоритетов.

#россетисибирь #mrks #блогофорум

{kind=link}

🔌 Россети Сибирь (MRKS): третий убыточный квартал увел годовой результат в отрицательную зону

Компания Россети Сибирь раскрыла консолидированную финансовую отчетность по МСФО за 2020 г.

📉Общая выручка компании сократилась на 2,2% до 41,9 млрд руб. При этом доходы от передачи электроэнергии остались практически на прошлогоднем уровне, составив 52,9 млрд руб. Доходы от услуг по технологическому присоединению упали на 62,8% до 446,0 млн руб.

📋Получение выручки от продажи электроэнергии в размере 4,0 млрд руб. (-4,4%) связано с наличием статуса гарантирующего поставщика филиала ПАО «МРСК Сибири» - «Хакасэнерго». Министерство энергетики РФ продлило срок полномочий МРСК Сибири в качестве гарантирующего поставщика электроэнергии на территории Хакасии.

📉Прочие операционные доходы (полученные штрафы, пени и неустойки по хозяйственным договорам) составили 1,7 млрд руб. (-17,0%).

📉Операционные расходы сократились на 4,4%, составив 55,7 млрд руб., главным образом, за счет снижения расходов на закупку электроэнергии для компенсации потерь (8,9 млрд руб.; -2,1%). Помимо всего прочего, компания распустила резерв под обесценение дебиторской задолженность в сумме 395 млн руб. против создания резерва 3,6 млрд руб. годом ранее. Отметим рост основных статей: затраты на персонал составили 16,0 млрд руб. (+3,6%), расходы на передачу электроэнергии достигли 13,5 млрд руб. (+5,4%), расходы на амортизацию составили 5,5 млрд руб. (+12,8%).

📈 В итоге прибыль от продаж увеличилась на 29,7%, составив 3,8 млрд руб.

📈 Финансовые расходы компании увеличились почти наполовину до 3,7 млрд руб. на фоне роста долговой нагрузки с 36,8 млрд руб. до 39,4 млрд руб., а также отрицательного эффекта от первоначального дисконтирования финансовых активов в размере 1,2 млрд руб.

📈 Отметим также резкий рост эффективной налоговой ставки, превысившей 100% и связанный с проведенными корректировками налога за прошлые периоды.

💰В итоге компания отразила чистый убыток в размере 182,0 млн руб. против прибыли годом ранее. Таким образом, в 2020 году после прибыльного первого квартала компания трижды подряд фиксировала квартальные убытки.

🧐 По итогам вышедшей отчетности мы не стали вносить существенных изменений в модель компании, обнулив наши ожидания по дивидендным выплатам за 2020 год.

⛔На данный момент акции компании торгуются P/BV 2021 около 1,9 и не входят в число наших приоритетов.

#блогофорум #россетисибири #mrks

Компания Россети Сибирь раскрыла консолидированную финансовую отчетность по МСФО за 2020 г.

📉Общая выручка компании сократилась на 2,2% до 41,9 млрд руб. При этом доходы от передачи электроэнергии остались практически на прошлогоднем уровне, составив 52,9 млрд руб. Доходы от услуг по технологическому присоединению упали на 62,8% до 446,0 млн руб.

📋Получение выручки от продажи электроэнергии в размере 4,0 млрд руб. (-4,4%) связано с наличием статуса гарантирующего поставщика филиала ПАО «МРСК Сибири» - «Хакасэнерго». Министерство энергетики РФ продлило срок полномочий МРСК Сибири в качестве гарантирующего поставщика электроэнергии на территории Хакасии.

📉Прочие операционные доходы (полученные штрафы, пени и неустойки по хозяйственным договорам) составили 1,7 млрд руб. (-17,0%).

📉Операционные расходы сократились на 4,4%, составив 55,7 млрд руб., главным образом, за счет снижения расходов на закупку электроэнергии для компенсации потерь (8,9 млрд руб.; -2,1%). Помимо всего прочего, компания распустила резерв под обесценение дебиторской задолженность в сумме 395 млн руб. против создания резерва 3,6 млрд руб. годом ранее. Отметим рост основных статей: затраты на персонал составили 16,0 млрд руб. (+3,6%), расходы на передачу электроэнергии достигли 13,5 млрд руб. (+5,4%), расходы на амортизацию составили 5,5 млрд руб. (+12,8%).

📈 В итоге прибыль от продаж увеличилась на 29,7%, составив 3,8 млрд руб.

📈 Финансовые расходы компании увеличились почти наполовину до 3,7 млрд руб. на фоне роста долговой нагрузки с 36,8 млрд руб. до 39,4 млрд руб., а также отрицательного эффекта от первоначального дисконтирования финансовых активов в размере 1,2 млрд руб.

📈 Отметим также резкий рост эффективной налоговой ставки, превысившей 100% и связанный с проведенными корректировками налога за прошлые периоды.

💰В итоге компания отразила чистый убыток в размере 182,0 млн руб. против прибыли годом ранее. Таким образом, в 2020 году после прибыльного первого квартала компания трижды подряд фиксировала квартальные убытки.

🧐 По итогам вышедшей отчетности мы не стали вносить существенных изменений в модель компании, обнулив наши ожидания по дивидендным выплатам за 2020 год.

⛔На данный момент акции компании торгуются P/BV 2021 около 1,9 и не входят в число наших приоритетов.

#блогофорум #россетисибири #mrks

{kind=link}

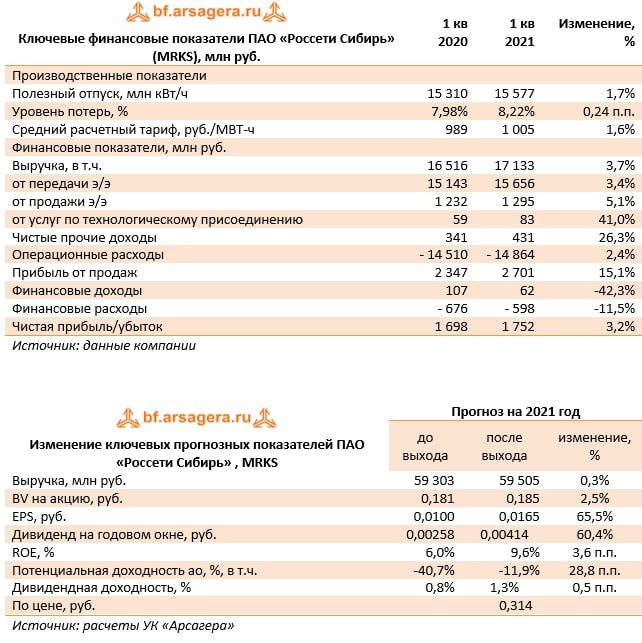

Россети Сибирь (MRKS): начало года вселяет надежду на хорошие годовые результаты

Компания Россети Сибирь раскрыла консолидированную финансовую отчетность по МСФО за 1 кв. 2021 г.

📈Общая выручка компании увеличилась на 3,7% до 17,1 млрд руб. При этом доходы от передачи электроэнергии возросли на 3,4%, составив 15,7 млрд руб. на фоне увеличения объема полезного отпуска электроэнергии на 1,7% и роста среднего расчетного тарифа на 1,6%. Доходы от услуг по технологическому присоединению увеличились на 41% до 83 млн руб.

📋Получение выручки от продажи электроэнергии в размере 1,3 млрд руб. (+5,1%) связано с наличием статуса гарантирующего поставщика филиала ПАО «МРСК Сибири» - «Хакасэнерго». Министерство энергетики РФ продлило срок полномочий МРСК Сибири в качестве гарантирующего поставщика электроэнергии на территории Хакасии.

📈Прочие операционные доходы (полученные штрафы, пени и неустойки по хозяйственным договорам, а также доходы от компенсации потерь в связи с выбытием электросетевого имущества) составили 431 млн руб. (+26,3%).

📈Операционные расходы увеличились на 2,4%, составив 14,9 млрд руб., главным образом, за счет роста расходов на закупку электроэнергии для компенсации потерь (3 млрд руб.; +10,7%) и затрат на передачу электроэнергии (3,7 млрд руб.; +8,7%). При этом, компания сократила резерв под обесценение дебиторской задолженность до 95 млн руб. против 323,6 млн руб. годом ранее.

📈В итоге прибыль от продаж увеличилась на 15,1%, составив 2,7 млрд руб.

📉Финансовые расходы компании сократились на 11,5% до 598 млн руб. на фоне снижения стоимости обслуживания долгового бремени.

📈Отметим также рост эффективной налоговой ставки с 4,5% до 19,1%, связанный с большим эффектом от статей, необлагаемых или не вычитаемых для налоговых целей в прошлом году.

💰В итоге компания отразила чистую прибыль в размере 1,8 млрд руб. (+3,2%).

💸Отметим, что по итогам прошлого года компания не стала платить дивиденды. Вернуться к практике дивидендных выплат, по нашему мнению, компания сможет в текущем году при условии достойных финансовых результатов.

🧐По итогам вышедшей отчетности мы подняли прогноз по чистой прибыли компании на всем прогнозном окне на фоне улучшения операционной рентабельности деятельности компании.

⛔️На данный момент акции компании торгуются P/BV 2021 около 1,7 и не входят в число наших приоритетов.

#россетисибирь #MRKS #блогофорум

Компания Россети Сибирь раскрыла консолидированную финансовую отчетность по МСФО за 1 кв. 2021 г.

📈Общая выручка компании увеличилась на 3,7% до 17,1 млрд руб. При этом доходы от передачи электроэнергии возросли на 3,4%, составив 15,7 млрд руб. на фоне увеличения объема полезного отпуска электроэнергии на 1,7% и роста среднего расчетного тарифа на 1,6%. Доходы от услуг по технологическому присоединению увеличились на 41% до 83 млн руб.

📋Получение выручки от продажи электроэнергии в размере 1,3 млрд руб. (+5,1%) связано с наличием статуса гарантирующего поставщика филиала ПАО «МРСК Сибири» - «Хакасэнерго». Министерство энергетики РФ продлило срок полномочий МРСК Сибири в качестве гарантирующего поставщика электроэнергии на территории Хакасии.

📈Прочие операционные доходы (полученные штрафы, пени и неустойки по хозяйственным договорам, а также доходы от компенсации потерь в связи с выбытием электросетевого имущества) составили 431 млн руб. (+26,3%).

📈Операционные расходы увеличились на 2,4%, составив 14,9 млрд руб., главным образом, за счет роста расходов на закупку электроэнергии для компенсации потерь (3 млрд руб.; +10,7%) и затрат на передачу электроэнергии (3,7 млрд руб.; +8,7%). При этом, компания сократила резерв под обесценение дебиторской задолженность до 95 млн руб. против 323,6 млн руб. годом ранее.

📈В итоге прибыль от продаж увеличилась на 15,1%, составив 2,7 млрд руб.

📉Финансовые расходы компании сократились на 11,5% до 598 млн руб. на фоне снижения стоимости обслуживания долгового бремени.

📈Отметим также рост эффективной налоговой ставки с 4,5% до 19,1%, связанный с большим эффектом от статей, необлагаемых или не вычитаемых для налоговых целей в прошлом году.

💰В итоге компания отразила чистую прибыль в размере 1,8 млрд руб. (+3,2%).

💸Отметим, что по итогам прошлого года компания не стала платить дивиденды. Вернуться к практике дивидендных выплат, по нашему мнению, компания сможет в текущем году при условии достойных финансовых результатов.

🧐По итогам вышедшей отчетности мы подняли прогноз по чистой прибыли компании на всем прогнозном окне на фоне улучшения операционной рентабельности деятельности компании.

⛔️На данный момент акции компании торгуются P/BV 2021 около 1,7 и не входят в число наших приоритетов.

#россетисибирь #MRKS #блогофорум

{kind=link}

⚡️ МРСК Сибири (MRKS) Итоги 1 п/г 2021 г.: снижение финансовых расходов обеспечило рост чистой прибыли

Компания Россети Сибирь раскрыла консолидированную финансовую отчетность по МСФО за 1 п/г 2021 г.

📈 Общая выручка компании увеличилась на 5,5% до 30,9 млрд руб. При этом доходы от передачи электроэнергии возросли на 4,7%, составив 28,2 млрд руб. на фоне увеличения объема полезного отпуска электроэнергии на 3,3% и роста среднего расчетного тарифа на 1,4%. Доходы от услуг по технологическому присоединению увеличились на 42,7% до 188 млн руб.

📈 Получение выручки от продажи электроэнергии в размере 2,3 млрд руб. (+9,6%) связано с наличием статуса гарантирующего поставщика филиала ПАО «МРСК Сибири» - «Хакасэнерго». Министерство энергетики РФ продлило срок полномочий МРСК Сибири в качестве гарантирующего поставщика электроэнергии на территории Хакасии. Рост доходов объясняется увеличением полезного отпуска по сбытовой деятельности в Республике Хакасии за счет снижения среднемесячной температуры в 2021 году и увеличением нерегулируемых средневзвешенных цен оптового рынка на электрическую энергию.

📈 Прочие чистые операционные доходы (полученные штрафы, пени и неустойки по хозяйственным договорам, а также доходы от компенсации потерь в связи с выбытием электросетевого имущества) составили 1 млрд руб. (+46,8%).

📈 Операционные расходы увеличились на 8,6%, составив 29 млрд руб., главным образом, за счет роста расходов на закупку электроэнергии для компенсации потерь (4,7 млрд руб.; +12,7%) и затрат на передачу электроэнергии (7,2 млрд руб.; +8,6%). Помимо этого, компания начислила резерв под обесценение дебиторской задолженность в размере 337 млн руб. против роспуска резерва на сумму 558 млн руб. годом ранее.

💰 В итоге прибыль от продаж сократилась на 11,2%, составив 2,9 млрд руб.

📉 Финансовые расходы компании сократились на 52,9% до 1,2 млрд руб. на фоне снижения стоимости обслуживания долгового бремени, а также отсутствия расходов от эффекта дисконтирования финансовых активов при первоначальном признании.

💡 Отметим также отражение налогового эффекта от ранее непризнанных отложенных налоговых активов АО «Тываэнерго» по итогам 6 месяцев 2020 г., в связи с чем компания отразила экономию по налогу на прибыль в размере 27,7 млн руб. В отчетном периоде был начислен расход по налогу на прибыль в размере 380,2 млн руб.

💰 В итоге компания отразила чистую прибыль в размере 1,4 млрд руб. (+58,6%).

🧐 По итогам вышедшей отчетности мы подняли прогноз по чистой прибыли компании на всем прогнозном окне на фоне роста доходов от продажи электроэнергии снижения финансовых расходов.

⛔️ На данный момент акции компании торгуются P/BV 2021 около 1,7 и не входят в число наших приоритетов.

#МРСКСибири #MRKS #блогофорум

Компания Россети Сибирь раскрыла консолидированную финансовую отчетность по МСФО за 1 п/г 2021 г.

📈 Общая выручка компании увеличилась на 5,5% до 30,9 млрд руб. При этом доходы от передачи электроэнергии возросли на 4,7%, составив 28,2 млрд руб. на фоне увеличения объема полезного отпуска электроэнергии на 3,3% и роста среднего расчетного тарифа на 1,4%. Доходы от услуг по технологическому присоединению увеличились на 42,7% до 188 млн руб.

📈 Получение выручки от продажи электроэнергии в размере 2,3 млрд руб. (+9,6%) связано с наличием статуса гарантирующего поставщика филиала ПАО «МРСК Сибири» - «Хакасэнерго». Министерство энергетики РФ продлило срок полномочий МРСК Сибири в качестве гарантирующего поставщика электроэнергии на территории Хакасии. Рост доходов объясняется увеличением полезного отпуска по сбытовой деятельности в Республике Хакасии за счет снижения среднемесячной температуры в 2021 году и увеличением нерегулируемых средневзвешенных цен оптового рынка на электрическую энергию.

📈 Прочие чистые операционные доходы (полученные штрафы, пени и неустойки по хозяйственным договорам, а также доходы от компенсации потерь в связи с выбытием электросетевого имущества) составили 1 млрд руб. (+46,8%).

📈 Операционные расходы увеличились на 8,6%, составив 29 млрд руб., главным образом, за счет роста расходов на закупку электроэнергии для компенсации потерь (4,7 млрд руб.; +12,7%) и затрат на передачу электроэнергии (7,2 млрд руб.; +8,6%). Помимо этого, компания начислила резерв под обесценение дебиторской задолженность в размере 337 млн руб. против роспуска резерва на сумму 558 млн руб. годом ранее.

💰 В итоге прибыль от продаж сократилась на 11,2%, составив 2,9 млрд руб.

📉 Финансовые расходы компании сократились на 52,9% до 1,2 млрд руб. на фоне снижения стоимости обслуживания долгового бремени, а также отсутствия расходов от эффекта дисконтирования финансовых активов при первоначальном признании.

💡 Отметим также отражение налогового эффекта от ранее непризнанных отложенных налоговых активов АО «Тываэнерго» по итогам 6 месяцев 2020 г., в связи с чем компания отразила экономию по налогу на прибыль в размере 27,7 млн руб. В отчетном периоде был начислен расход по налогу на прибыль в размере 380,2 млн руб.

💰 В итоге компания отразила чистую прибыль в размере 1,4 млрд руб. (+58,6%).

🧐 По итогам вышедшей отчетности мы подняли прогноз по чистой прибыли компании на всем прогнозном окне на фоне роста доходов от продажи электроэнергии снижения финансовых расходов.

⛔️ На данный момент акции компании торгуются P/BV 2021 около 1,7 и не входят в число наших приоритетов.

#МРСКСибири #MRKS #блогофорум

{kind=link}

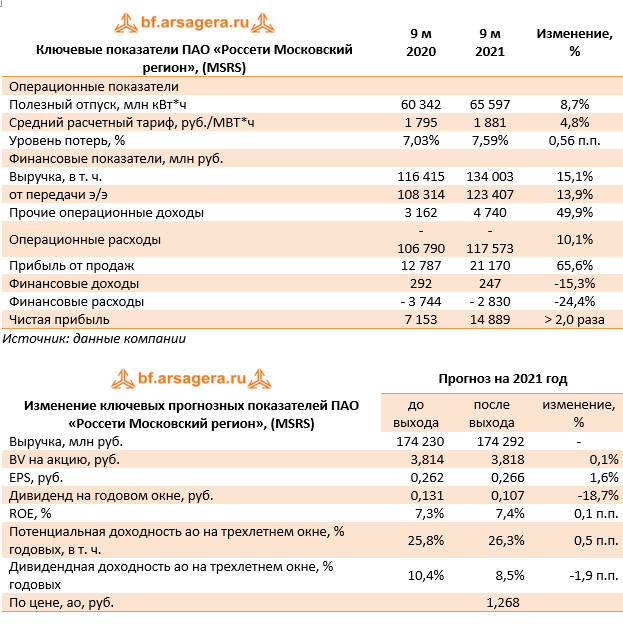

💡Россети Московский регион, (MSRS). Итоги 9 мес. 2021 года: прочие доходы перекрывают созданные резервы

Компания «Россети Московский регион» раскрыла консолидированную финансовую отчетность по МСФО за 9 мес. 2021 г.

📈Общая выручка компании увеличилась на 15,1%, составив 134,0 млрд руб. При этом выручка от передачи электроэнергии выросла на 13,9% на фоне увеличения полезного отпуска электроэнергии на 8,7% и роста среднего расчетного тарифа на 4,8%. Величина прочих операционных доходов увеличилась в полтора раза до 4,7 млрд руб. вследствие роста доходов от компенсации потерь в связи с ликвидацией электросетевого имущества.

📈Операционные расходы компании увеличились на 10,1%, составив 117,6 млрд руб., на фоне роста затрат на передачу электроэнергии, занимающих весомую долю в структуре себестоимости, на 10,7% до 53,2 млрд, а также увеличения расходов на покупку электроэнергии для компенсации потерь до 14,4 млрд руб. (+25,5%). Кроме того, отметим создание резерва под обесценение дебиторской задолженности на сумму 394,6 млн руб., против роспуска резерва годом ранее на сумму 208,9 млн руб., а также резерва для покрытия расходов по судебным искам в размере 1,3 млрд руб., против 1,7 млрд руб. годом ранее.

📈В итоге операционная прибыль компании увеличилась почти на две трети, составив 21,2 млрд руб.

📉Финансовые расходы сократились на четверть до 2,8 млрд руб. на фоне снижения долговых обязательств с 86,2 млрд руб. до 77,9 млрд руб., а также удешевления стоимости их обслуживания.

💰В итоге чистая прибыль компании увеличилась вдвое, составив 14,9 млрд руб.

🧐По итогам вышедшей отчетности мы не стали вносить существенных изменений в модель компании, ограничившись более скромными ожиданиями в части размера дивидендов. В итоге потенциальная доходность акций не претерпела серьезных изменений.

⛔️Акции компании обращаются с P/E 2021 около 4,8 и пока не входят в число наших приоритетов.

#россетимосковскийрегион #блогофорум #mrks

Компания «Россети Московский регион» раскрыла консолидированную финансовую отчетность по МСФО за 9 мес. 2021 г.

📈Общая выручка компании увеличилась на 15,1%, составив 134,0 млрд руб. При этом выручка от передачи электроэнергии выросла на 13,9% на фоне увеличения полезного отпуска электроэнергии на 8,7% и роста среднего расчетного тарифа на 4,8%. Величина прочих операционных доходов увеличилась в полтора раза до 4,7 млрд руб. вследствие роста доходов от компенсации потерь в связи с ликвидацией электросетевого имущества.

📈Операционные расходы компании увеличились на 10,1%, составив 117,6 млрд руб., на фоне роста затрат на передачу электроэнергии, занимающих весомую долю в структуре себестоимости, на 10,7% до 53,2 млрд, а также увеличения расходов на покупку электроэнергии для компенсации потерь до 14,4 млрд руб. (+25,5%). Кроме того, отметим создание резерва под обесценение дебиторской задолженности на сумму 394,6 млн руб., против роспуска резерва годом ранее на сумму 208,9 млн руб., а также резерва для покрытия расходов по судебным искам в размере 1,3 млрд руб., против 1,7 млрд руб. годом ранее.

📈В итоге операционная прибыль компании увеличилась почти на две трети, составив 21,2 млрд руб.

📉Финансовые расходы сократились на четверть до 2,8 млрд руб. на фоне снижения долговых обязательств с 86,2 млрд руб. до 77,9 млрд руб., а также удешевления стоимости их обслуживания.

💰В итоге чистая прибыль компании увеличилась вдвое, составив 14,9 млрд руб.

🧐По итогам вышедшей отчетности мы не стали вносить существенных изменений в модель компании, ограничившись более скромными ожиданиями в части размера дивидендов. В итоге потенциальная доходность акций не претерпела серьезных изменений.

⛔️Акции компании обращаются с P/E 2021 около 4,8 и пока не входят в число наших приоритетов.

#россетимосковскийрегион #блогофорум #mrks

{kind=link}

🕸 Россети Сибирь MRKS Итоги 9 мес. 2021 года: скачок прибыли за счет прочих доходов

Россети Сибирь MRKS раскрыла консолидированную финансовую отчетность по МСФО за 9 мес. 2021 г.

💸 Общая выручка компании увеличилась на 5,0% до 44,0 млрд руб. При этом доходы от передачи электроэнергии возросли на 4,5%, составив 40,3 млрд руб. на фоне увеличения объема полезного отпуска электроэнергии на 2,0% и роста среднего расчетного тарифа на 2,4%. Основной причиной роста полезного отпуска стали более низкие температуры наружного воздуха в 1 квартале 2021 года по сравнению с аналогичным периодом прошлого года, а также смягчение карантинных мер во 2 и 3 квартале 2021 года, принятых в 2020 году. Доходы от услуг по технологическому присоединению увеличились на 11,1% до 285 млн руб.

📊 Получение выручки от продажи электроэнергии в размере 3,1 млрд руб. (+8,8%) связано с наличием статуса гарантирующего поставщика филиала ПАО «МРСК Сибири» - «Хакасэнерго». Министерство энергетики РФ продлило срок полномочий МРСК Сибири в качестве гарантирующего поставщика электроэнергии на территории Хакасии. Рост доходов объясняется увеличением полезного отпуска по сбытовой деятельности в Республике Хакасии за счет снижения среднемесячной температуры в 2021 году и увеличением нерегулируемых средневзвешенных цен оптового рынка на электрическую энергию.

👆 Прочие чистые операционные доходы (полученные штрафы, пени и неустойки по хозяйственным договорам, а также доходы от компенсации потерь в связи с выбытием электросетевого имущества) увеличились в 2,5 раза до 2,5 млрд руб.

📈 Операционные расходы увеличились на 10,2%, составив 43,4 млрд руб., главным образом, за счет роста расходов на закупку электроэнергии для компенсации потерь (6,4 млрд руб.; +10,9%) и затрат на передачу электроэнергии (10,6 млрд руб.; +7,5%). Помимо этого, компания начислила резерв под обесценение дебиторской задолженность в размере 1,2 млрд руб. против роспуска резерва на сумму 1,5 млрд руб. годом ранее.

👇 В итоге прибыль от продаж сократилась на 13,6%, составив 3,1 млрд руб.

Финансовые расходы компании сократились на 39,3% до 1,9 млрд руб. на фоне снижения стоимости обслуживания долгового бремени, а также отсутствия расходов от эффекта дисконтирования финансовых активов при первоначальном признании.

💰 В итоге компания отразила чистую прибыль в размере 1,0 млрд руб., увеличившуюся за год более чем в три раза.

💭 По итогам вышедшей отчетности мы попытались отразить создание компанией возможных резервов под обесценение основных средств по итогам текущего года. Отметим, что изменение указанных резервов оказывает значительное влияние на итоговый финансовых результат. В итоге потенциальная доходность акций компании не претерпела серьезных изменений.

⛔ На данный момент акции компании торгуются исходя из коэффициента P/BV 2021 около 2,1 и не входят в число наших приоритетов.

#блогофорум #РоссетиСибирь #MRKS

Россети Сибирь MRKS раскрыла консолидированную финансовую отчетность по МСФО за 9 мес. 2021 г.

💸 Общая выручка компании увеличилась на 5,0% до 44,0 млрд руб. При этом доходы от передачи электроэнергии возросли на 4,5%, составив 40,3 млрд руб. на фоне увеличения объема полезного отпуска электроэнергии на 2,0% и роста среднего расчетного тарифа на 2,4%. Основной причиной роста полезного отпуска стали более низкие температуры наружного воздуха в 1 квартале 2021 года по сравнению с аналогичным периодом прошлого года, а также смягчение карантинных мер во 2 и 3 квартале 2021 года, принятых в 2020 году. Доходы от услуг по технологическому присоединению увеличились на 11,1% до 285 млн руб.

📊 Получение выручки от продажи электроэнергии в размере 3,1 млрд руб. (+8,8%) связано с наличием статуса гарантирующего поставщика филиала ПАО «МРСК Сибири» - «Хакасэнерго». Министерство энергетики РФ продлило срок полномочий МРСК Сибири в качестве гарантирующего поставщика электроэнергии на территории Хакасии. Рост доходов объясняется увеличением полезного отпуска по сбытовой деятельности в Республике Хакасии за счет снижения среднемесячной температуры в 2021 году и увеличением нерегулируемых средневзвешенных цен оптового рынка на электрическую энергию.

👆 Прочие чистые операционные доходы (полученные штрафы, пени и неустойки по хозяйственным договорам, а также доходы от компенсации потерь в связи с выбытием электросетевого имущества) увеличились в 2,5 раза до 2,5 млрд руб.

📈 Операционные расходы увеличились на 10,2%, составив 43,4 млрд руб., главным образом, за счет роста расходов на закупку электроэнергии для компенсации потерь (6,4 млрд руб.; +10,9%) и затрат на передачу электроэнергии (10,6 млрд руб.; +7,5%). Помимо этого, компания начислила резерв под обесценение дебиторской задолженность в размере 1,2 млрд руб. против роспуска резерва на сумму 1,5 млрд руб. годом ранее.

👇 В итоге прибыль от продаж сократилась на 13,6%, составив 3,1 млрд руб.

Финансовые расходы компании сократились на 39,3% до 1,9 млрд руб. на фоне снижения стоимости обслуживания долгового бремени, а также отсутствия расходов от эффекта дисконтирования финансовых активов при первоначальном признании.

💰 В итоге компания отразила чистую прибыль в размере 1,0 млрд руб., увеличившуюся за год более чем в три раза.

💭 По итогам вышедшей отчетности мы попытались отразить создание компанией возможных резервов под обесценение основных средств по итогам текущего года. Отметим, что изменение указанных резервов оказывает значительное влияние на итоговый финансовых результат. В итоге потенциальная доходность акций компании не претерпела серьезных изменений.

⛔ На данный момент акции компании торгуются исходя из коэффициента P/BV 2021 около 2,1 и не входят в число наших приоритетов.

#блогофорум #РоссетиСибирь #MRKS

{kind=link}

На Блогофоруме опубликованы обзоры отчетностей за 2021 финансовый год следующих компаний:

🟠TCS Group Holding plc (TCSG)

🟠VK Group (VKCO)

🟠Банк ВТБ (VTBR)

🟠МРСК Урала (MRKU)

🟠Компания М.Видео-Эльдорадо (MVID)

🟠Россети Сибирь (MRKS)

🟠Ленэнерго (LSNG, LSNGP)

🟠 Томская распределительная компания (TORS, TORSP)

#блогофорум #tors #lsng #mrks #mvid #mrku #vkco #tcsg #vtbr

🟠TCS Group Holding plc (TCSG)

🟠VK Group (VKCO)

🟠Банк ВТБ (VTBR)

🟠МРСК Урала (MRKU)

🟠Компания М.Видео-Эльдорадо (MVID)

🟠Россети Сибирь (MRKS)

🟠Ленэнерго (LSNG, LSNGP)

🟠 Томская распределительная компания (TORS, TORSP)

#блогофорум #tors #lsng #mrks #mvid #mrku #vkco #tcsg #vtbr

bf.arsagera.ru

TCS Group Holding plc (TCSG) Итоги 2021 г.: некредитные бизнесы продолжают отвоевывать долю в доходах

TCS Group Holding plc раскрыла консолидированную финансовую отчетность по МСФО за 2021 год

Россети Сибирь MRKS Итоги 1 кв. 2022 г.: прибыль под давлением опережающего роста расходов

Компания Россети Сибирь раскрыла консолидированную финансовую отчетность по МСФО за 1 кв. 2022 г.

Общая выручка компании увеличилась на 4,3% до 17,9 млрд руб. При этом доходы от передачи электроэнергии возросли на 3,7%, составив 16,2 млрд руб. на фоне роста среднего расчетного тарифа на 4,7%. Основной причиной снижения полезного отпуска стали более высокие температуры наружного воздуха в 1 квартале 2021 года по сравнению с аналогичным периодом прошлого года, а также плановое снижение потребления по некоторым потребителям.

Получение выручки от продажи электроэнергии в размере 1,4 млрд руб. (+9,6%) связано с наличием статуса гарантирующего поставщика филиала «Хакасэнерго». Рост доходов объясняется увеличением полезного отпуска по сбытовой деятельности в Республике Хакасии за счет снижения среднемесячной температуры в регионе и ростом цены продажи электроэнергии на 5,7%.

Прочие чистые операционные доходы (полученные штрафы, пени и неустойки по хозяйственным договорам, а также доходы от компенсации потерь в связи с выбытием электросетевого имущества) увеличились на 28,9% до 555 млн руб.

Операционные расходы увеличились на 13,5%, составив 16,9 млрд руб., главным образом, за счет роста расходов на закупку электроэнергии для компенсации потерь (3,4 млрд руб.; +12,0%), затрат на передачу электроэнергии (3,8 млрд руб.; +3,0%), а также расходов на персонал (4,5 млрд руб.; +16,5%). Помимо этого, компания начислила резерв под обесценение дебиторской задолженность в размере 176,6 млн руб. против 95 млн руб. годом ранее.

В итоге прибыль от продаж сократилась на 42,3%, составив 1,6 млрд руб.

Финансовые расходы компании увеличились на 85,7% до 1,1 млрд руб. на фоне возросшего долгового бремени с 38,9 млрд руб. до 42,3 млрд руб., а также роста стоимости обслуживания долговых обязательств.

В итоге компания отразила чистую прибыль в размере 432 млн руб., что на три четверти ниже прошлогоднего результата.

По итогам вышедшей отчетности мы понизили прогноз по чистой прибыли компании на всем прогнозном периоде, отразив ухудшение операционной рентабельности и рост финансовых расходов. В итоге потенциальная доходность акций компании снизилась.

В настоящий момент акции компании торгуются с P/BV 2022 порядка 1,5 и не входят в число наших приоритетов.

#РоссетиСибирь #MRKS #блогофорум

Компания Россети Сибирь раскрыла консолидированную финансовую отчетность по МСФО за 1 кв. 2022 г.

Общая выручка компании увеличилась на 4,3% до 17,9 млрд руб. При этом доходы от передачи электроэнергии возросли на 3,7%, составив 16,2 млрд руб. на фоне роста среднего расчетного тарифа на 4,7%. Основной причиной снижения полезного отпуска стали более высокие температуры наружного воздуха в 1 квартале 2021 года по сравнению с аналогичным периодом прошлого года, а также плановое снижение потребления по некоторым потребителям.

Получение выручки от продажи электроэнергии в размере 1,4 млрд руб. (+9,6%) связано с наличием статуса гарантирующего поставщика филиала «Хакасэнерго». Рост доходов объясняется увеличением полезного отпуска по сбытовой деятельности в Республике Хакасии за счет снижения среднемесячной температуры в регионе и ростом цены продажи электроэнергии на 5,7%.

Прочие чистые операционные доходы (полученные штрафы, пени и неустойки по хозяйственным договорам, а также доходы от компенсации потерь в связи с выбытием электросетевого имущества) увеличились на 28,9% до 555 млн руб.

Операционные расходы увеличились на 13,5%, составив 16,9 млрд руб., главным образом, за счет роста расходов на закупку электроэнергии для компенсации потерь (3,4 млрд руб.; +12,0%), затрат на передачу электроэнергии (3,8 млрд руб.; +3,0%), а также расходов на персонал (4,5 млрд руб.; +16,5%). Помимо этого, компания начислила резерв под обесценение дебиторской задолженность в размере 176,6 млн руб. против 95 млн руб. годом ранее.

В итоге прибыль от продаж сократилась на 42,3%, составив 1,6 млрд руб.

Финансовые расходы компании увеличились на 85,7% до 1,1 млрд руб. на фоне возросшего долгового бремени с 38,9 млрд руб. до 42,3 млрд руб., а также роста стоимости обслуживания долговых обязательств.

В итоге компания отразила чистую прибыль в размере 432 млн руб., что на три четверти ниже прошлогоднего результата.

По итогам вышедшей отчетности мы понизили прогноз по чистой прибыли компании на всем прогнозном периоде, отразив ухудшение операционной рентабельности и рост финансовых расходов. В итоге потенциальная доходность акций компании снизилась.

В настоящий момент акции компании торгуются с P/BV 2022 порядка 1,5 и не входят в число наших приоритетов.

#РоссетиСибирь #MRKS #блогофорум

{kind=link}

🕸 Россети Сибирь (MRKS) Итоги 1 п/г 2022 г.: создание резерва и рост финансовых расходов привели к убытку

Компания Россети Сибирь раскрыла консолидированную финансовую отчетность по МСФО за 1 п/г 2022 г.

💸 Общая выручка компании увеличилась на 5,3% до 32,6 млрд руб. При этом доходы от передачи электроэнергии возросли на 4,6%, составив 29,6 млрд руб. на фоне роста среднего расчетного тарифа на 10%. Основной причиной снижения полезного отпуска стали более высокие температуры наружного воздуха в 1 кв 2022 года по сравнению с аналогичным периодом прошлого года, а также плановое снижение потребления по некоторым потребителям.

📊 Получение выручки от продажи электроэнергии в размере 2,5 млрд руб. (+10,6%) связано с наличием статуса гарантирующего поставщика филиала «Хакасэнерго». Рост доходов объясняется увеличением полезного отпуска по сбытовой деятельности в Республике Хакасии за счет снижения среднемесячной температуры в регионе и ростом цены продажи электроэнергии на 4,1%.

👆 Прочие чистые операционные доходы (полученные штрафы, пени и неустойки по хозяйственным договорам, а также доходы от компенсации потерь в связи с выбытием электросетевого имущества) увеличились на 17,3% до 1,2 млрд руб.

📈 Операционные расходы увеличились на 10,0%, составив 31,9 млрд руб., главным образом, за счет роста расходов на закупку электроэнергии для компенсации потерь (5,2 млрд руб.; +10,0%), затрат на передачу электроэнергии (7,4 млрд руб.; +2,8%), а также расходов на персонал (9 млрд руб.; +12,1%). Помимо этого, компания начислила резерв оценочных обязательств под разногласия с ООО «КЭнК» в сумме 1,4 млрд руб. по договору оказания услуг по передаче электрической энергии.

👇 В итоге прибыль от продаж сократилась на 37,2%, составив 1,8 млрд руб.

📈 Финансовые расходы компании увеличились более чем 2 раза до 3,2 млрд руб. на фоне роста стоимости обслуживания внушительных долговых обязательств.

👇 В итоге компания отразила чистый убыток в размере 891 млн руб.

💭 По итогам вышедшей отчетности мы понизили прогноз по чистой прибыли компании, отразив ухудшение операционной рентабельности и рост финансовых расходов. В итоге потенциальная доходность акций компании снизилась.

⛔️ В настоящий момент акции компании торгуются с P/BV 2022 порядка 1,5 и не входят в число наших приоритетов.

#блогофорум #РоссетиСибирь #MRKS

Компания Россети Сибирь раскрыла консолидированную финансовую отчетность по МСФО за 1 п/г 2022 г.

💸 Общая выручка компании увеличилась на 5,3% до 32,6 млрд руб. При этом доходы от передачи электроэнергии возросли на 4,6%, составив 29,6 млрд руб. на фоне роста среднего расчетного тарифа на 10%. Основной причиной снижения полезного отпуска стали более высокие температуры наружного воздуха в 1 кв 2022 года по сравнению с аналогичным периодом прошлого года, а также плановое снижение потребления по некоторым потребителям.

📊 Получение выручки от продажи электроэнергии в размере 2,5 млрд руб. (+10,6%) связано с наличием статуса гарантирующего поставщика филиала «Хакасэнерго». Рост доходов объясняется увеличением полезного отпуска по сбытовой деятельности в Республике Хакасии за счет снижения среднемесячной температуры в регионе и ростом цены продажи электроэнергии на 4,1%.

👆 Прочие чистые операционные доходы (полученные штрафы, пени и неустойки по хозяйственным договорам, а также доходы от компенсации потерь в связи с выбытием электросетевого имущества) увеличились на 17,3% до 1,2 млрд руб.

📈 Операционные расходы увеличились на 10,0%, составив 31,9 млрд руб., главным образом, за счет роста расходов на закупку электроэнергии для компенсации потерь (5,2 млрд руб.; +10,0%), затрат на передачу электроэнергии (7,4 млрд руб.; +2,8%), а также расходов на персонал (9 млрд руб.; +12,1%). Помимо этого, компания начислила резерв оценочных обязательств под разногласия с ООО «КЭнК» в сумме 1,4 млрд руб. по договору оказания услуг по передаче электрической энергии.

👇 В итоге прибыль от продаж сократилась на 37,2%, составив 1,8 млрд руб.

📈 Финансовые расходы компании увеличились более чем 2 раза до 3,2 млрд руб. на фоне роста стоимости обслуживания внушительных долговых обязательств.

👇 В итоге компания отразила чистый убыток в размере 891 млн руб.

💭 По итогам вышедшей отчетности мы понизили прогноз по чистой прибыли компании, отразив ухудшение операционной рентабельности и рост финансовых расходов. В итоге потенциальная доходность акций компании снизилась.

⛔️ В настоящий момент акции компании торгуются с P/BV 2022 порядка 1,5 и не входят в число наших приоритетов.

#блогофорум #РоссетиСибирь #MRKS

{kind=link}

Россети Сибирь, (MRKS). Итоги 1 п/г 2023 г.: сокращение финансовых расходов позволило выйти в прибыльную зону

Компания Россети Сибирь раскрыла консолидированную финансовую отчетность по МСФО за 1 п/г 2023 г.

➕ Общая выручка компании увеличилась на 7,8% до 35,1 млрд руб. При этом доходы от передачи электроэнергии возросли на 16,5%, составив 34,4 млрд руб. на фоне роста среднего расчетного тарифа на 10,6% и объемов полезного отпуска (+5,4%).

✔️ В отчетном периоде у компании обнулились доходы от продажи электроэнергии, что связано с утратой статуса гарантирующего поставщика на территории Республики Хакасия с сентября 2022 года.

➖ Прочие чистые операционные доходы (полученные штрафы, пени и неустойки по хозяйственным договорам, а также доходы от компенсации потерь в связи с выбытием электросетевого имущества) сократились на 32,4% до 803 млн руб.

➖ Операционные расходы увеличились на 4,8%, составив 33,4 млрд руб., главным образом, за счет роста расходов на закупку электроэнергии для компенсации потерь (6,5 млрд руб.; +25,5%), затрат на передачу электроэнергии (8,8 млрд руб.; +19,2%), а также расходов на персонал (10,2 млрд руб.; +13,9%). Помимо этого, в отчетном периоде компания распустила оценочный резерв в размере 636,0 млн руб. (годом ранее - начислила резерв в сумме 1,6 млрд руб.) по договорам передачи электрической энергии.

➕ В итоге операционная прибыль выросла более чем на треть до 2,4 млрд руб.

✔️ Финансовые расходы компании сократились на 44,7% до 1,7 млрд руб. на фоне снижения кредитного портфеля и падения стоимости его обслуживания.

✔️ В итоге компания отразила чистую прибыль в размере 607 млн руб. против убытка годом ранее.

✔️ По итогам вышедшей отчетности мы не стали вносить в модель компании серьезных изменений, ограничившись точечными корректировками ряда показателей текущего года.

⛔️ В настоящий момент акции компании торгуются с P/BV 2023 свыше 4,0 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #mrks

Компания Россети Сибирь раскрыла консолидированную финансовую отчетность по МСФО за 1 п/г 2023 г.

➕ Общая выручка компании увеличилась на 7,8% до 35,1 млрд руб. При этом доходы от передачи электроэнергии возросли на 16,5%, составив 34,4 млрд руб. на фоне роста среднего расчетного тарифа на 10,6% и объемов полезного отпуска (+5,4%).

✔️ В отчетном периоде у компании обнулились доходы от продажи электроэнергии, что связано с утратой статуса гарантирующего поставщика на территории Республики Хакасия с сентября 2022 года.

➖ Прочие чистые операционные доходы (полученные штрафы, пени и неустойки по хозяйственным договорам, а также доходы от компенсации потерь в связи с выбытием электросетевого имущества) сократились на 32,4% до 803 млн руб.

➖ Операционные расходы увеличились на 4,8%, составив 33,4 млрд руб., главным образом, за счет роста расходов на закупку электроэнергии для компенсации потерь (6,5 млрд руб.; +25,5%), затрат на передачу электроэнергии (8,8 млрд руб.; +19,2%), а также расходов на персонал (10,2 млрд руб.; +13,9%). Помимо этого, в отчетном периоде компания распустила оценочный резерв в размере 636,0 млн руб. (годом ранее - начислила резерв в сумме 1,6 млрд руб.) по договорам передачи электрической энергии.

➕ В итоге операционная прибыль выросла более чем на треть до 2,4 млрд руб.

✔️ Финансовые расходы компании сократились на 44,7% до 1,7 млрд руб. на фоне снижения кредитного портфеля и падения стоимости его обслуживания.

✔️ В итоге компания отразила чистую прибыль в размере 607 млн руб. против убытка годом ранее.

✔️ По итогам вышедшей отчетности мы не стали вносить в модель компании серьезных изменений, ограничившись точечными корректировками ряда показателей текущего года.

⛔️ В настоящий момент акции компании торгуются с P/BV 2023 свыше 4,0 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #mrks

{kind=link}