🔌 Россети Волга, (MRKV): вновь убыточный квартал

Компания Россети Волга раскрыла консолидированную финансовую отчетность по МСФО за 9 мес. 2020 г.

📉Выручка компании сократилась на 5,3%, составив 44,0 млрд руб. При этом доходы от передачи электроэнергии снизились на 5,4%, составив 43,6 млрд руб., что было обусловлено отрицательной динамикой объема полезного отпуска электроэнергии из-за введения ограничительных мер и сокращения экономической активности промышленных потребителей вследствие распространения коронавирусной инфекции. Средний расчетный тариф на передачу электроэнергии вырос на 0,5%. Почти вполовину сократились доходы от услуг по технологическому присоединению, составившие 101,7 млн руб. на фоне снижения числа присоединений к электрическим сетям МРСК Волги из-за падения доли физических лиц в структуре потребителей. Существенное снижение показали прочие операционные доходы, составившие 162,2 млн руб., из-за сокращения поступлений в виде штрафов, пеней и неустоек по хозяйственным договорам.

📈 Операционные расходы показали рост на 1,9% и составили 44,4 млрд руб. на фоне увеличения затрат на передачу электроэнергии (19,5 млрд руб., +2,6%), амортизационных отчислений (3,9 млрд руб., +9,2%), а также расходов на персонал (10,6 млрд руб. +7,1%). Расходы на приобретение электроэнергии сократились на 2,7%, составив 5,9 млрд руб. по причине снижения объемов потерь и цен на электроэнергию. В итоге на операционном уровне компания отразила убыток в размере 261 млн руб., против прибыли годом ранее.

📈 Финансовые доходы выросли на 20,3% до 211 млн руб., главным образом, вследствие отражения процентного дохода, по активам, связанным с обязательствами по вознаграждению сотрудников (33 млн руб.). Финансовые расходы увеличились на 36,7% до 452 млн руб. Долговая нагрузка компании увеличилась с 3,4 млрд руб. до 6,6 млрд руб. В итоге компания зафиксировала чистый убыток в размере 496 млн руб., против чистой прибыли 2,4 млрд руб., полученной годом ранее.

🔎 По итогам вышедшей отчетности и обновленного проекта инвестиционных программ мы незначительно понизили прогноз по чистой прибыли на текущий год на фоне более высоких амортизационных отчислений. Прогнозы на последующие годы не претерпели серьезных изменений. В результате потенциальная доходность акций компании несколько сократилась.

📝 Ближайшими событиями, которые определят инвестиционную привлекательность акций компании, станут новости об ожидаемой корпоративной реорганизации в рамках холдинга «Российские сети» и об изменениях в дивидендной политике в сетевых компаниях.

💼 Акции компании торгуются с P/E 2020 7,5 и P/BV 2020 около 0,3 и продолжают входить в наши диверсифицированные портфели акций «второго эшелона»

#россетиволги #mrkv #блогофорум

Компания Россети Волга раскрыла консолидированную финансовую отчетность по МСФО за 9 мес. 2020 г.

📉Выручка компании сократилась на 5,3%, составив 44,0 млрд руб. При этом доходы от передачи электроэнергии снизились на 5,4%, составив 43,6 млрд руб., что было обусловлено отрицательной динамикой объема полезного отпуска электроэнергии из-за введения ограничительных мер и сокращения экономической активности промышленных потребителей вследствие распространения коронавирусной инфекции. Средний расчетный тариф на передачу электроэнергии вырос на 0,5%. Почти вполовину сократились доходы от услуг по технологическому присоединению, составившие 101,7 млн руб. на фоне снижения числа присоединений к электрическим сетям МРСК Волги из-за падения доли физических лиц в структуре потребителей. Существенное снижение показали прочие операционные доходы, составившие 162,2 млн руб., из-за сокращения поступлений в виде штрафов, пеней и неустоек по хозяйственным договорам.

📈 Операционные расходы показали рост на 1,9% и составили 44,4 млрд руб. на фоне увеличения затрат на передачу электроэнергии (19,5 млрд руб., +2,6%), амортизационных отчислений (3,9 млрд руб., +9,2%), а также расходов на персонал (10,6 млрд руб. +7,1%). Расходы на приобретение электроэнергии сократились на 2,7%, составив 5,9 млрд руб. по причине снижения объемов потерь и цен на электроэнергию. В итоге на операционном уровне компания отразила убыток в размере 261 млн руб., против прибыли годом ранее.

📈 Финансовые доходы выросли на 20,3% до 211 млн руб., главным образом, вследствие отражения процентного дохода, по активам, связанным с обязательствами по вознаграждению сотрудников (33 млн руб.). Финансовые расходы увеличились на 36,7% до 452 млн руб. Долговая нагрузка компании увеличилась с 3,4 млрд руб. до 6,6 млрд руб. В итоге компания зафиксировала чистый убыток в размере 496 млн руб., против чистой прибыли 2,4 млрд руб., полученной годом ранее.

🔎 По итогам вышедшей отчетности и обновленного проекта инвестиционных программ мы незначительно понизили прогноз по чистой прибыли на текущий год на фоне более высоких амортизационных отчислений. Прогнозы на последующие годы не претерпели серьезных изменений. В результате потенциальная доходность акций компании несколько сократилась.

📝 Ближайшими событиями, которые определят инвестиционную привлекательность акций компании, станут новости об ожидаемой корпоративной реорганизации в рамках холдинга «Российские сети» и об изменениях в дивидендной политике в сетевых компаниях.

💼 Акции компании торгуются с P/E 2020 7,5 и P/BV 2020 около 0,3 и продолжают входить в наши диверсифицированные портфели акций «второго эшелона»

#россетиволги #mrkv #блогофорум

{kind=link}

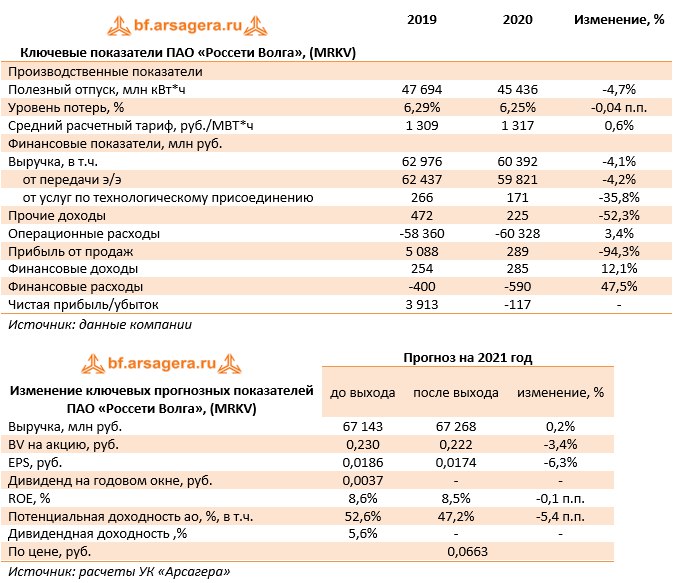

💡 Россети Волга (MRKV): первый годовой убыток

Компания Россети Волга раскрыла консолидированную финансовую отчетность по МСФО за 2020 г.

📉 Выручка компании сократилась на 4,1%, составив 69,4 млрд руб. При этом доходы от передачи электроэнергии снизились на 4,2%, составив 59,8 млрд руб., что было обусловлено отрицательной динамикой объема полезного отпуска электроэнергии из-за введения ограничительных мер и сокращения экономической активности промышленных потребителей вследствие распространения коронавирусной инфекции, а также символической индексацией тарифов на передачу электроэнергии.

📉 Существенно сократились доходы от услуг по технологическому присоединению, составившие 170,7 млн руб. на фоне снижения числа присоединений к электрическим сетям МРСК Волги из-за падения доли физических лиц в структуре потребителей. Снижение показали и прочие операционные доходы, составившие 225,2 млн руб., из-за сокращения поступлений в виде штрафов, пеней и неустоек по хозяйственным договорам.

📈Операционные расходы показали рост на 3,4% и составили 60,3 млрд руб. на фоне увеличения затрат на передачу электроэнергии (26,2 млрд руб., +2,7%), амортизационных отчислений (5,3 млрд руб., +9,1%), а также расходов на персонал (13,8 млрд руб., +5,4%). В итоге уже на операционном уровне компания отразила символическую прибыль в размере 289 млн руб.

📈Финансовые доходы выросли на 12,1% до 285 млн руб., главным образом, вследствие отражения процентного дохода, по реструктуризированной дебиторской задолженности (203,7 млн руб.). Финансовые расходы увеличились на 47,5% до 590 млн руб. вслед за ростом долговой нагрузки (с 4,1 млрд руб. до 6,9 млрд руб.). В итоге компания зафиксировала чистый убыток в размере 117 млн руб. против чистой прибыли 3,9 млрд руб., полученной годом ранее.

🤦♂ В целом можно констатировать абсолютно провальные прошлогодние показатели компании, зафиксировавшей первый годовой убыток за все время нашего аналитического покрытия. Отсутствие должной индексации тарифов, а также рост расходов на приобретение электроэнергии и услуг по ее передаче на фоне падения полезного отпуска обусловили практически бесприбыльную работу уже на операционном уровне и предопределили итоговый плачевный результат компании.

Мы надеемся, что столь негативная комбинация указанных факторов осталась позади, и в дальнейшем компания вернется в диапазон 2-4 млрд руб. по чистой прибыли.

🧐 Следствием внесения данных фактической отчетности и обновления инвестиционной программы компании стало снижение потенциальной доходности ее акций.

💼 Акции компании торгуются с P/E 2021 около 4,0 и P/BV 2021 около 0,3 и продолжают входить в наши диверсифицированные портфели акций «второго эшелона».

#блогофорум #россетиволга #MRKV

Компания Россети Волга раскрыла консолидированную финансовую отчетность по МСФО за 2020 г.

📉 Выручка компании сократилась на 4,1%, составив 69,4 млрд руб. При этом доходы от передачи электроэнергии снизились на 4,2%, составив 59,8 млрд руб., что было обусловлено отрицательной динамикой объема полезного отпуска электроэнергии из-за введения ограничительных мер и сокращения экономической активности промышленных потребителей вследствие распространения коронавирусной инфекции, а также символической индексацией тарифов на передачу электроэнергии.

📉 Существенно сократились доходы от услуг по технологическому присоединению, составившие 170,7 млн руб. на фоне снижения числа присоединений к электрическим сетям МРСК Волги из-за падения доли физических лиц в структуре потребителей. Снижение показали и прочие операционные доходы, составившие 225,2 млн руб., из-за сокращения поступлений в виде штрафов, пеней и неустоек по хозяйственным договорам.

📈Операционные расходы показали рост на 3,4% и составили 60,3 млрд руб. на фоне увеличения затрат на передачу электроэнергии (26,2 млрд руб., +2,7%), амортизационных отчислений (5,3 млрд руб., +9,1%), а также расходов на персонал (13,8 млрд руб., +5,4%). В итоге уже на операционном уровне компания отразила символическую прибыль в размере 289 млн руб.

📈Финансовые доходы выросли на 12,1% до 285 млн руб., главным образом, вследствие отражения процентного дохода, по реструктуризированной дебиторской задолженности (203,7 млн руб.). Финансовые расходы увеличились на 47,5% до 590 млн руб. вслед за ростом долговой нагрузки (с 4,1 млрд руб. до 6,9 млрд руб.). В итоге компания зафиксировала чистый убыток в размере 117 млн руб. против чистой прибыли 3,9 млрд руб., полученной годом ранее.

🤦♂ В целом можно констатировать абсолютно провальные прошлогодние показатели компании, зафиксировавшей первый годовой убыток за все время нашего аналитического покрытия. Отсутствие должной индексации тарифов, а также рост расходов на приобретение электроэнергии и услуг по ее передаче на фоне падения полезного отпуска обусловили практически бесприбыльную работу уже на операционном уровне и предопределили итоговый плачевный результат компании.

Мы надеемся, что столь негативная комбинация указанных факторов осталась позади, и в дальнейшем компания вернется в диапазон 2-4 млрд руб. по чистой прибыли.

🧐 Следствием внесения данных фактической отчетности и обновления инвестиционной программы компании стало снижение потенциальной доходности ее акций.

💼 Акции компании торгуются с P/E 2021 около 4,0 и P/BV 2021 около 0,3 и продолжают входить в наши диверсифицированные портфели акций «второго эшелона».

#блогофорум #россетиволга #MRKV

{kind=link}

🔌 Россети Волга, (MRKV): вновь слабые результаты

Компания Россети Волга раскрыла консолидированную финансовую отчетность по МСФО за 1 кв. 2021 г.

📈Выручка компании увеличилась на 2,6%, составив 16,6 млрд руб. При этом доходы от передачи электроэнергии возросли на 2,4%, составив 16,5 млрд руб., что было обусловлено положительной динамикой объема полезного отпуска электроэнергии (+4,1%) и снижением среднего расчетного тарифа (-1,7%).

📈Отметим рост доходов от услуг по технологическому присоединению, составивших 53 млн руб. на фоне роста числа присоединений к электрическим сетям МРСК Волги. Снижение показали прочие операционные доходы, составившие 45 млн руб. (-32,2%), из-за сокращения поступлений в виде штрафов, пеней и неустоек по хозяйственным договорам.

📈Операционные расходы показали рост на 7,7% и составили 16,3 млрд руб. на фоне увеличения затрат на передачу электроэнергии (6,9 млрд руб., +4,8%), расходов на покупку электроэнергии для компенсации потерь (3,0 млрд руб., +18,4%), амортизационных отчислений (1,4 млрд руб., +8,4%), а также расходов на персонал (3,6 млрд руб., +2,9%). В итоге на операционном уровне компания отразила падение прибыли до 357 млн руб. (-68,4%).

📉Финансовые доходы упали на 25,2% до 70 млн руб., главным образом, вследствие снижения размера свободных денежных средств на счетах компании, а также сокращения доходов по активам, связанным с обязательствами по вознаграждению работников. Финансовые расходы остались на прошлогоднем уровне. В итоге компания зафиксировала чистую прибыль в размере 260 млн руб. (-68,5%).

🤦♂Результаты 1 кв. 2021 г вновь разочаровывают: отсутствие должной индексации тарифов, а также рост расходов на приобретение электроэнергии и услуг по ее передаче обусловили существенное сокращение прибыли уже на операционном уровне. Мы надеемся, что столь негативная комбинация указанных факторов в следующих отчетных периодах закончится, и в дальнейшем компания вернется в диапазон 2-4 млрд руб. по чистой прибыли. Согласно обновленному проекту инвестиционных программ в текущем году в компании ожидают роста тарифов на передачу электроэнергии в районе 5%.

🧐Следствием внесения данных фактической отчетности и обновления инвестиционной программы компании стало снижение прогноза чистой прибыли и ожидаемых дивидендных выплат на всем прогнозном окне. В итоге потенциальная доходность акций компании сократилась.

💼Акции компании торгуются с P/E 2021 порядка 5,5 и P/BV 2021 около 0,3 и продолжают входить в наши диверсифицированные портфели акций «второго эшелона».

#блогофорум #россетиволга #mrkv

Компания Россети Волга раскрыла консолидированную финансовую отчетность по МСФО за 1 кв. 2021 г.

📈Выручка компании увеличилась на 2,6%, составив 16,6 млрд руб. При этом доходы от передачи электроэнергии возросли на 2,4%, составив 16,5 млрд руб., что было обусловлено положительной динамикой объема полезного отпуска электроэнергии (+4,1%) и снижением среднего расчетного тарифа (-1,7%).

📈Отметим рост доходов от услуг по технологическому присоединению, составивших 53 млн руб. на фоне роста числа присоединений к электрическим сетям МРСК Волги. Снижение показали прочие операционные доходы, составившие 45 млн руб. (-32,2%), из-за сокращения поступлений в виде штрафов, пеней и неустоек по хозяйственным договорам.

📈Операционные расходы показали рост на 7,7% и составили 16,3 млрд руб. на фоне увеличения затрат на передачу электроэнергии (6,9 млрд руб., +4,8%), расходов на покупку электроэнергии для компенсации потерь (3,0 млрд руб., +18,4%), амортизационных отчислений (1,4 млрд руб., +8,4%), а также расходов на персонал (3,6 млрд руб., +2,9%). В итоге на операционном уровне компания отразила падение прибыли до 357 млн руб. (-68,4%).

📉Финансовые доходы упали на 25,2% до 70 млн руб., главным образом, вследствие снижения размера свободных денежных средств на счетах компании, а также сокращения доходов по активам, связанным с обязательствами по вознаграждению работников. Финансовые расходы остались на прошлогоднем уровне. В итоге компания зафиксировала чистую прибыль в размере 260 млн руб. (-68,5%).

🤦♂Результаты 1 кв. 2021 г вновь разочаровывают: отсутствие должной индексации тарифов, а также рост расходов на приобретение электроэнергии и услуг по ее передаче обусловили существенное сокращение прибыли уже на операционном уровне. Мы надеемся, что столь негативная комбинация указанных факторов в следующих отчетных периодах закончится, и в дальнейшем компания вернется в диапазон 2-4 млрд руб. по чистой прибыли. Согласно обновленному проекту инвестиционных программ в текущем году в компании ожидают роста тарифов на передачу электроэнергии в районе 5%.

🧐Следствием внесения данных фактической отчетности и обновления инвестиционной программы компании стало снижение прогноза чистой прибыли и ожидаемых дивидендных выплат на всем прогнозном окне. В итоге потенциальная доходность акций компании сократилась.

💼Акции компании торгуются с P/E 2021 порядка 5,5 и P/BV 2021 около 0,3 и продолжают входить в наши диверсифицированные портфели акций «второго эшелона».

#блогофорум #россетиволга #mrkv

{kind=link}

⚡️ МРСК Волги (MRKV) Итоги 1 п/г 2021 г.: отсутствие индексации тарифов не позволяет удержаться в прибыльной зоне

Компания Россети Волга раскрыла консолидированную финансовую отчетность по МСФО за 1 п/г 2021 г.

📈Выручка компании увеличилась на 5,6%, составив 31,4 млрд руб. При этом доходы от передачи электроэнергии возросли на 5,8%, составив 31,2 млрд руб., что было обусловлено положительной динамикой объема полезного отпуска электроэнергии (+6,9%) и снижением среднего расчетного тарифа (-1,0%).

📈Отметим рост доходов от услуг по технологическому присоединению, составивших 99 млн руб. на фоне увеличения числа присоединений к электрическим сетям МРСК Волги. Прочие операционные доходы составили 127 млн руб. (+36,9%), на фоне увеличения поступлений от безвозмездно полученных активов.

📈Операционные расходы показали рост на 5% и составили 31,5 млрд руб. на фоне увеличения затрат на передачу электроэнергии (13,6 млрд руб., +5,3%), расходов на покупку электроэнергии для компенсации потерь (4,7 млрд руб., +13,7%), а также амортизационных отчислений (2,8 млрд руб., +8,5%). В итоге на операционном уровне компания отразила прибыль в размере 82 млн руб. против убытка 118 млн руб., полученного годом ранее.

📉Финансовые доходы упали на 22,9% до 123 млн руб., главным образом, вследствие снижения процентных ставок по банковским депозитам, а также сокращения доходов по активам, связанным с обязательствами по вознаграждению работников. Финансовые расходы остались на прошлогоднем уровне.

💰В итоге компания зафиксировала чистый убыток в размере 136 млн руб. (-50,2%).

📝Результаты 1 п/г 2021 г вновь разочаровывают: отсутствие должной индексации тарифов, а также рост расходов на приобретение электроэнергии и услуг по ее передаче обусловили символическую прибыль на операционном уровне, что не позволило компании завершить полугодие с чистой прибылью. Мы надеемся, что столь негативная комбинация указанных факторов в следующих отчетных периодах закончится, и в дальнейшем компания вернется в диапазон 2-4 млрд руб. по чистой прибыли. Согласно обновленному проекту инвестиционных программ в текущем году в компании ожидают роста тарифов на передачу электроэнергии в районе 5%, а в следующем - около 3%.

🧐Следствием внесения данных фактической отчетности и обновления инвестиционной программы компании стало снижение прогноза чистой прибыли и ожидаемых дивидендных выплат по итогам текущего года. В итоге потенциальная доходность акций компании сократилась.

💼Акции компании торгуются с P/E 2021 порядка 7,9 и P/BV 2021 около 0,3 и продолжают входить в наши диверсифицированные портфели акций «второго эшелона».

#МРСКВолги #MRKV #блогофорум

Компания Россети Волга раскрыла консолидированную финансовую отчетность по МСФО за 1 п/г 2021 г.

📈Выручка компании увеличилась на 5,6%, составив 31,4 млрд руб. При этом доходы от передачи электроэнергии возросли на 5,8%, составив 31,2 млрд руб., что было обусловлено положительной динамикой объема полезного отпуска электроэнергии (+6,9%) и снижением среднего расчетного тарифа (-1,0%).

📈Отметим рост доходов от услуг по технологическому присоединению, составивших 99 млн руб. на фоне увеличения числа присоединений к электрическим сетям МРСК Волги. Прочие операционные доходы составили 127 млн руб. (+36,9%), на фоне увеличения поступлений от безвозмездно полученных активов.

📈Операционные расходы показали рост на 5% и составили 31,5 млрд руб. на фоне увеличения затрат на передачу электроэнергии (13,6 млрд руб., +5,3%), расходов на покупку электроэнергии для компенсации потерь (4,7 млрд руб., +13,7%), а также амортизационных отчислений (2,8 млрд руб., +8,5%). В итоге на операционном уровне компания отразила прибыль в размере 82 млн руб. против убытка 118 млн руб., полученного годом ранее.

📉Финансовые доходы упали на 22,9% до 123 млн руб., главным образом, вследствие снижения процентных ставок по банковским депозитам, а также сокращения доходов по активам, связанным с обязательствами по вознаграждению работников. Финансовые расходы остались на прошлогоднем уровне.

💰В итоге компания зафиксировала чистый убыток в размере 136 млн руб. (-50,2%).

📝Результаты 1 п/г 2021 г вновь разочаровывают: отсутствие должной индексации тарифов, а также рост расходов на приобретение электроэнергии и услуг по ее передаче обусловили символическую прибыль на операционном уровне, что не позволило компании завершить полугодие с чистой прибылью. Мы надеемся, что столь негативная комбинация указанных факторов в следующих отчетных периодах закончится, и в дальнейшем компания вернется в диапазон 2-4 млрд руб. по чистой прибыли. Согласно обновленному проекту инвестиционных программ в текущем году в компании ожидают роста тарифов на передачу электроэнергии в районе 5%, а в следующем - около 3%.

🧐Следствием внесения данных фактической отчетности и обновления инвестиционной программы компании стало снижение прогноза чистой прибыли и ожидаемых дивидендных выплат по итогам текущего года. В итоге потенциальная доходность акций компании сократилась.

💼Акции компании торгуются с P/E 2021 порядка 7,9 и P/BV 2021 около 0,3 и продолжают входить в наши диверсифицированные портфели акций «второго эшелона».

#МРСКВолги #MRKV #блогофорум

{kind=link}

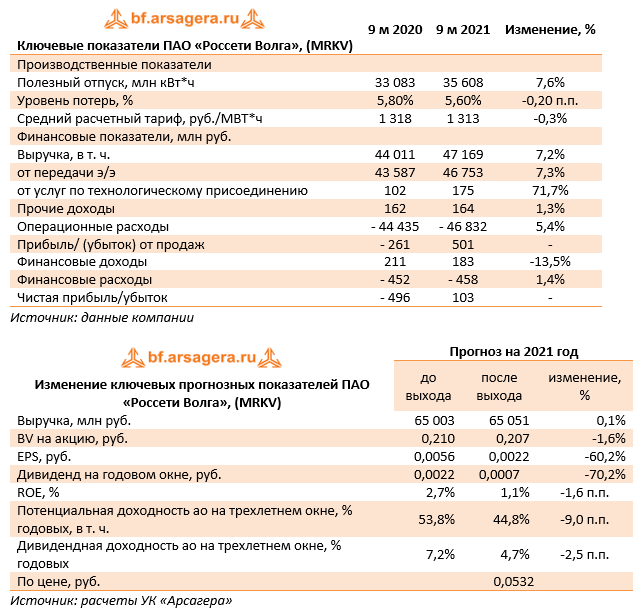

💡 Россети Волга, (MRKV). Итоги 9 мес. 2021 года: подвижек в изменении тарифов пока нет

Компания Россети Волга раскрыла консолидированную финансовую отчетность по МСФО за 9 мес. 2021 г.

📈 Выручка компании увеличилась на 7,2%, составив 47,2 млрд руб. При этом доходы от передачи электроэнергии возросли на 7,3%, составив 46,8 млрд руб., что было обусловлено положительной динамикой объема полезного отпуска электроэнергии (+7,6%) и снижением среднего расчетного тарифа (-0,3%).

📈 Отметим рост доходов от услуг по технологическому присоединению, составивших 175 млн руб. на фоне увеличения числа присоединений к электрическим сетям МРСК Волги. Прочие операционные доходы составили 16 млн руб. на фоне получения поступлений от безвозмездно полученных активов.

📈 Операционные расходы показали рост на 5,4% и составили 46,8 млрд руб. на фоне увеличения затрат на передачу электроэнергии (20,7 млрд руб., +6,5%), расходов на покупку электроэнергии для компенсации потерь (6,6 млрд руб., +11,8%), а также амортизационных отчислений (4,3 млрд руб., +8,4%). В итоге на операционном уровне компания отразила прибыль в размере 501 млн руб. против убытка 261 млн руб., полученного годом ранее.

📉Финансовые доходы упали на 13,5% до 183 млн руб., главным образом, вследствие снижения процентных ставок по банковским депозитам, а также сокращения доходов по активам, связанным с обязательствами по вознаграждению работников. Финансовые расходы незначительно возросли, составив 458 млн руб.

💰В итоге компания зафиксировала небольшую чистую прибыль в размере 103 млн руб. против убытка годом ранее.

☹️ Результаты компании продолжают нас разочаровывать: отсутствие должной индексации тарифов, а также рост расходов на приобретение электроэнергии и услуг по ее передаче обусловили скромные показатели операционной и чистой прибылей. Мы продолжаем надеяться на то, что негативная комбинация указанных факторов в следующих отчетных периодах закончится, и в дальнейшем компания вернется в диапазон 2–4 млрд руб. по чистой прибыли. Согласно обновленному проекту инвестиционных программ в следующем году можно ожидать роста тарифов на передачу электроэнергии в районе 3%.

📉Следствием внесения данных фактической отчетности и обновления инвестиционной программы компании стало снижение прогноза чистой прибыли и ожидаемых дивидендных выплат по итогам текущего года. В итоге потенциальная доходность акций компании сократилась.

Акции компании торгуются с P/BV 2021 около 0,3 и продолжают входить в наши диверсифицированные портфели акций «второго эшелона».

#блогофорум #россетиволга #mrkv

Компания Россети Волга раскрыла консолидированную финансовую отчетность по МСФО за 9 мес. 2021 г.

📈 Выручка компании увеличилась на 7,2%, составив 47,2 млрд руб. При этом доходы от передачи электроэнергии возросли на 7,3%, составив 46,8 млрд руб., что было обусловлено положительной динамикой объема полезного отпуска электроэнергии (+7,6%) и снижением среднего расчетного тарифа (-0,3%).

📈 Отметим рост доходов от услуг по технологическому присоединению, составивших 175 млн руб. на фоне увеличения числа присоединений к электрическим сетям МРСК Волги. Прочие операционные доходы составили 16 млн руб. на фоне получения поступлений от безвозмездно полученных активов.

📈 Операционные расходы показали рост на 5,4% и составили 46,8 млрд руб. на фоне увеличения затрат на передачу электроэнергии (20,7 млрд руб., +6,5%), расходов на покупку электроэнергии для компенсации потерь (6,6 млрд руб., +11,8%), а также амортизационных отчислений (4,3 млрд руб., +8,4%). В итоге на операционном уровне компания отразила прибыль в размере 501 млн руб. против убытка 261 млн руб., полученного годом ранее.

📉Финансовые доходы упали на 13,5% до 183 млн руб., главным образом, вследствие снижения процентных ставок по банковским депозитам, а также сокращения доходов по активам, связанным с обязательствами по вознаграждению работников. Финансовые расходы незначительно возросли, составив 458 млн руб.

💰В итоге компания зафиксировала небольшую чистую прибыль в размере 103 млн руб. против убытка годом ранее.

☹️ Результаты компании продолжают нас разочаровывать: отсутствие должной индексации тарифов, а также рост расходов на приобретение электроэнергии и услуг по ее передаче обусловили скромные показатели операционной и чистой прибылей. Мы продолжаем надеяться на то, что негативная комбинация указанных факторов в следующих отчетных периодах закончится, и в дальнейшем компания вернется в диапазон 2–4 млрд руб. по чистой прибыли. Согласно обновленному проекту инвестиционных программ в следующем году можно ожидать роста тарифов на передачу электроэнергии в районе 3%.

📉Следствием внесения данных фактической отчетности и обновления инвестиционной программы компании стало снижение прогноза чистой прибыли и ожидаемых дивидендных выплат по итогам текущего года. В итоге потенциальная доходность акций компании сократилась.

Акции компании торгуются с P/BV 2021 около 0,3 и продолжают входить в наши диверсифицированные портфели акций «второго эшелона».

#блогофорум #россетиволга #mrkv

{kind=link}

На Блогофоруме опубликованы обзоры отчетностей за 2021 финансовый год следующих российских компаний:

🟠Россети Юг (MRKY)

🟠Россети Волга (MRKV)

🟠Россети Кубань (KUBE)

🔥А также долгожданный обзор отчетности за 2021 год зарубежного эмитента

Nutrien

#блогофорум #NTR #Nutrien #mrky #mrkv #kube

🟠Россети Юг (MRKY)

🟠Россети Волга (MRKV)

🟠Россети Кубань (KUBE)

🔥А также долгожданный обзор отчетности за 2021 год зарубежного эмитента

Nutrien

#блогофорум #NTR #Nutrien #mrky #mrkv #kube

bf.arsagera.ru

Россети Юг (ранее МРСК Юга) (MRKY) Итоги 2021 года: величина обесценения основных средств превысила годовую инвестиционную программу

Компания Россети Юга раскрыла консолидированную финансовую отчетность по МСФО за 2021 г

Россети Волга MRKV Итоги 1 кв. 2022 г.: год начался с убытка

Компания Россети Волга раскрыла консолидированную финансовую отчетность по МСФО за 1 кв. 2022 г.

Выручка компании увеличилась на 1,1%, составив 16,8 млрд руб. При этом доходы от передачи электроэнергии возросли на 1,0%, составив 16,7 млрд руб., что было обусловлено положительной динамикой среднего расчетного тарифа (+0,8%) и увеличением объема полезного отпуска электроэнергии (+0,2%).

Прочие операционные доходы, куда включаются преимущественно суммы полученных пеней и штрафов, составили 100 млн руб., увеличившись более чем в 2 раза.

Операционные расходы показали рост на 4,0% и составили 17 млрд руб. на фоне увеличения расходов на персонал (3,9 млрд руб., +9,0%), затрат на материалы (607 млн руб., +88,4%) а также амортизационных отчислений (1,5 млрд руб., +9,1%). В итоге на операционном уровне компания отразила убыток от продаж в размере 50 млн руб.

Финансовые доходы упали на 7,8% до 65 млн руб., главным образом, вследствие снижения доходов по реструктуризированной дебиторской задолженности, а также сокращения доходов по активам, связанным с обязательствами по вознаграждению работников. Финансовые расходы увеличились в 2,5 раза и составили 370 млн руб. на фоне роста долгового бремени с 6,9 млрд руб. до 9,8 млрд руб., а также повышения стоимости обслуживания долговых обязательств. В итоге компания зафиксировала чистый убыток в размере 203 млн руб. против прибыли годом ранее.

Результаты 1 кв. 2022 г вновь разочаровывают: отсутствие должной индексации тарифов, а также рост операционных расходов обусловили получение убытка уже на операционном уровне. Согласно обновленному проекту инвестиционных программ в текущем году в компании ожидают роста тарифов на передачу электроэнергии в районе 5%. При этом высока вероятность того, что в очередной раз индексация будет существенно снижена в течение года. Мы надеемся, что столь негативная комбинация указанных факторов в следующих отчетных периодах закончится и компания сможет зарабатывать порядка 2-3 млрд руб. чистой прибыли.

Отметим, что совет директоров компании рекомендовал выплатить по итогам 2021 года 0,032 копейки на акцию в виде дивиденда, что составляет более 6% от чистой прибыли по МСФО и более 50% по РСБУ.

По итогам вышедшей отчетности и обновленного проекта инвестиционных программ мы понизили прогноз по чистой прибыли текущего года на фоне увеличения финансовых расходов. Прибыль последующих лет также сократилась в связи с более высокими операционными расходами и меньшей индексацией тарифов. В результате потенциальная доходность акций Россетей Волги сократилась.

В настоящий момент акции компании Россети Волга торгуются с P/BV 2022 около 0,15 и продолжают входить в состав наших портфелей акций.

#РоссетиВолга #MRKV #блогофорум

Компания Россети Волга раскрыла консолидированную финансовую отчетность по МСФО за 1 кв. 2022 г.

Выручка компании увеличилась на 1,1%, составив 16,8 млрд руб. При этом доходы от передачи электроэнергии возросли на 1,0%, составив 16,7 млрд руб., что было обусловлено положительной динамикой среднего расчетного тарифа (+0,8%) и увеличением объема полезного отпуска электроэнергии (+0,2%).

Прочие операционные доходы, куда включаются преимущественно суммы полученных пеней и штрафов, составили 100 млн руб., увеличившись более чем в 2 раза.

Операционные расходы показали рост на 4,0% и составили 17 млрд руб. на фоне увеличения расходов на персонал (3,9 млрд руб., +9,0%), затрат на материалы (607 млн руб., +88,4%) а также амортизационных отчислений (1,5 млрд руб., +9,1%). В итоге на операционном уровне компания отразила убыток от продаж в размере 50 млн руб.

Финансовые доходы упали на 7,8% до 65 млн руб., главным образом, вследствие снижения доходов по реструктуризированной дебиторской задолженности, а также сокращения доходов по активам, связанным с обязательствами по вознаграждению работников. Финансовые расходы увеличились в 2,5 раза и составили 370 млн руб. на фоне роста долгового бремени с 6,9 млрд руб. до 9,8 млрд руб., а также повышения стоимости обслуживания долговых обязательств. В итоге компания зафиксировала чистый убыток в размере 203 млн руб. против прибыли годом ранее.

Результаты 1 кв. 2022 г вновь разочаровывают: отсутствие должной индексации тарифов, а также рост операционных расходов обусловили получение убытка уже на операционном уровне. Согласно обновленному проекту инвестиционных программ в текущем году в компании ожидают роста тарифов на передачу электроэнергии в районе 5%. При этом высока вероятность того, что в очередной раз индексация будет существенно снижена в течение года. Мы надеемся, что столь негативная комбинация указанных факторов в следующих отчетных периодах закончится и компания сможет зарабатывать порядка 2-3 млрд руб. чистой прибыли.

Отметим, что совет директоров компании рекомендовал выплатить по итогам 2021 года 0,032 копейки на акцию в виде дивиденда, что составляет более 6% от чистой прибыли по МСФО и более 50% по РСБУ.

По итогам вышедшей отчетности и обновленного проекта инвестиционных программ мы понизили прогноз по чистой прибыли текущего года на фоне увеличения финансовых расходов. Прибыль последующих лет также сократилась в связи с более высокими операционными расходами и меньшей индексацией тарифов. В результате потенциальная доходность акций Россетей Волги сократилась.

В настоящий момент акции компании Россети Волга торгуются с P/BV 2022 около 0,15 и продолжают входить в состав наших портфелей акций.

#РоссетиВолга #MRKV #блогофорум

{kind=link}

💡Россети Волга (MRKV) Итоги 1 п/г 2022 г.: индексация тарифов снова откладывается

Компания Россети Волга раскрыла консолидированную финансовую отчетность по МСФО за 1 п/г 2022 г.

📈Выручка компании увеличилась на 0,2%, составив 31,5 млрд руб. При этом доходы от передачи электроэнергии снизились на 0,1%, составив 31,1 млрд руб., что было обусловлено отрицательной динамикой объема полезного отпуска электроэнергии (-0,3%) и увеличением среднего расчетного тарифа (+0,2%).

📈Прочие операционные доходы, куда включаются преимущественно суммы полученных пеней и штрафов, составили 217 млн руб., увеличившись на 70,6%.

📈Операционные расходы показали рост на 4,6% и составили 32,9 млрд руб. на фоне увеличения расходов на персонал (7,8 млрд руб., +9,5%), затрат на материалы (1,4 млрд руб., +42,1%) а также амортизационных отчислений (3,1 млрд руб., +8,9%). В итоге на операционном уровне компания отразила убыток от продаж в размере 1,2 млрд руб.

📈Финансовые доходы увеличились на 5,9% до 130 млн руб., главным образом, вследствие роста доходов по банковским депозитам и по реструктуризированной дебиторской задолженности. Финансовые расходы увеличились в 2,5 раза и составили 749 млн руб. на фоне роста долгового бремени с 6,5 млрд руб. до 9,7 млрд руб., а также повышения стоимости обслуживания долговых обязательств. В итоге компания зафиксировала чистый убыток в размере 1,5 млрд руб.

💰Результаты 1 п/г 2022 г вновь разочаровывают: отсутствие должной индексации тарифов, а также рост операционных расходов обусловили получение убытка уже на операционном уровне. Согласно обновленному проекту инвестиционных программ в текущем году в компании ожидают роста тарифов на передачу электроэнергии в районе 5%. При этом высока вероятность того, что в очередной раз индексация будет существенно снижена в течение года. Мы надеемся, что столь негативная комбинация указанных факторов в следующих отчетных периодах закончится и компания сможет зарабатывать порядка 2-3 млрд руб. чистой прибыли.

🧐По итогам вышедшей отчетности мы понизили прогноз по чистой прибыли текущего года на фоне более высоких финансовых расходов. Помимо этого, руководствуясь обновленным проектом инвестиционной программы компании, мы обнулили дивиденд по итогам текущего года. Дивидендные выплаты по итогам последующих лет остались на уровне 25-30% от чистой прибыли. Потенциальная доходность акций Россетей Волги сократилась. Основным фактором, вызвавшим столь существенное снижение доходности, стало ухудшение качества корпоративного управления компании, связанное с низкими дивидендными выплатами по итогам прошлого года.

💼В настоящий момент акции компании Россети Волга торгуются с P/BV 2022 около 0,14 и продолжают входить в состав наших портфелей акций.

#РоссетиВолга #MRKV #Блогофорум

Компания Россети Волга раскрыла консолидированную финансовую отчетность по МСФО за 1 п/г 2022 г.

📈Выручка компании увеличилась на 0,2%, составив 31,5 млрд руб. При этом доходы от передачи электроэнергии снизились на 0,1%, составив 31,1 млрд руб., что было обусловлено отрицательной динамикой объема полезного отпуска электроэнергии (-0,3%) и увеличением среднего расчетного тарифа (+0,2%).

📈Прочие операционные доходы, куда включаются преимущественно суммы полученных пеней и штрафов, составили 217 млн руб., увеличившись на 70,6%.

📈Операционные расходы показали рост на 4,6% и составили 32,9 млрд руб. на фоне увеличения расходов на персонал (7,8 млрд руб., +9,5%), затрат на материалы (1,4 млрд руб., +42,1%) а также амортизационных отчислений (3,1 млрд руб., +8,9%). В итоге на операционном уровне компания отразила убыток от продаж в размере 1,2 млрд руб.

📈Финансовые доходы увеличились на 5,9% до 130 млн руб., главным образом, вследствие роста доходов по банковским депозитам и по реструктуризированной дебиторской задолженности. Финансовые расходы увеличились в 2,5 раза и составили 749 млн руб. на фоне роста долгового бремени с 6,5 млрд руб. до 9,7 млрд руб., а также повышения стоимости обслуживания долговых обязательств. В итоге компания зафиксировала чистый убыток в размере 1,5 млрд руб.

💰Результаты 1 п/г 2022 г вновь разочаровывают: отсутствие должной индексации тарифов, а также рост операционных расходов обусловили получение убытка уже на операционном уровне. Согласно обновленному проекту инвестиционных программ в текущем году в компании ожидают роста тарифов на передачу электроэнергии в районе 5%. При этом высока вероятность того, что в очередной раз индексация будет существенно снижена в течение года. Мы надеемся, что столь негативная комбинация указанных факторов в следующих отчетных периодах закончится и компания сможет зарабатывать порядка 2-3 млрд руб. чистой прибыли.

🧐По итогам вышедшей отчетности мы понизили прогноз по чистой прибыли текущего года на фоне более высоких финансовых расходов. Помимо этого, руководствуясь обновленным проектом инвестиционной программы компании, мы обнулили дивиденд по итогам текущего года. Дивидендные выплаты по итогам последующих лет остались на уровне 25-30% от чистой прибыли. Потенциальная доходность акций Россетей Волги сократилась. Основным фактором, вызвавшим столь существенное снижение доходности, стало ухудшение качества корпоративного управления компании, связанное с низкими дивидендными выплатами по итогам прошлого года.

💼В настоящий момент акции компании Россети Волга торгуются с P/BV 2022 около 0,14 и продолжают входить в состав наших портфелей акций.

#РоссетиВолга #MRKV #Блогофорум

{kind=link}

Россети Волга, (MRKV). Итоги 9 мес. 2022 года: первая квартальная прибыль в текущем году

Компания Россети Волга раскрыла консолидированную финансовую отчетность по МСФО за 9 месяцев 2022 г.

➕ Выручка компании увеличилась на 0,9%, составив 47,6 млрд руб. При этом доходы от передачи электроэнергии увеличились на 0,5%, составив 47,0 млрд руб., что было обусловлено отрицательной динамикой объема полезного отпуска электроэнергии (-1,1%) и увеличением среднего расчетного тарифа (+1,6%).

➕ Прочие операционные доходы, куда включаются преимущественно суммы полученных пеней и штрафов, составили 306 млн руб., увеличившись на 86,3%.

➖ Операционные расходы показали рост на 3,8% и составили 48,6 млрд руб. на фоне увеличения расходов на персонал (11,4 млрд руб., +8,6%), затрат на материалы (2,2 млрд руб., +24,3%), а также амортизационных отчислений (4,7 млрд руб., +9,4%). В итоге на операционном уровне компания отразила убыток от продаж в размере 737 млн руб.

➕ Финансовые доходы снизились на 3,1% до 177 млн руб., главным образом, вследствие сокращения доходов по реструктуризированной дебиторской задолженности. Финансовые расходы увеличились в 2,2 раза и составили 1,0 млрд руб. на фоне роста долгового бремени с 5,4 млрд руб. до 8,9 млрд руб., а также повышения стоимости обслуживания долговых обязательств. В итоге компания зафиксировала чистый убыток в размере 1,4 млрд руб., при этом впервые в текущем году компания продемонстрировала прибыль в размере 157,8 млн руб. в квартальном выражении.

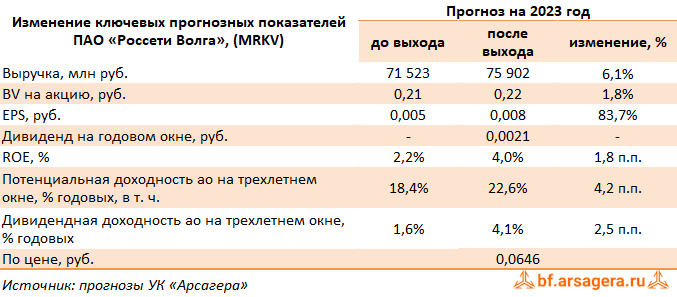

🧐 По итогам вышедшей отчетности мы несколько повысили прогноз по выручке, отразив более высокие доходы за технологическое присоединение, при этом понизили прогноз по чистой прибыли текущего года на фоне более высоких операционных расходов. Прогнозы на последующие годы не претерпели серьезных изменений. В результате потенциальная доходность акций Россетей Волги осталась на прежних уровнях.

💼 В настоящий момент акции компании Россети Волга торгуются с P/BV 2022 около 0,13 и продолжают входить в состав наших диверсифицированных портфелей акций «второго эшелона».

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #MRKV

Компания Россети Волга раскрыла консолидированную финансовую отчетность по МСФО за 9 месяцев 2022 г.

➕ Выручка компании увеличилась на 0,9%, составив 47,6 млрд руб. При этом доходы от передачи электроэнергии увеличились на 0,5%, составив 47,0 млрд руб., что было обусловлено отрицательной динамикой объема полезного отпуска электроэнергии (-1,1%) и увеличением среднего расчетного тарифа (+1,6%).

➕ Прочие операционные доходы, куда включаются преимущественно суммы полученных пеней и штрафов, составили 306 млн руб., увеличившись на 86,3%.

➖ Операционные расходы показали рост на 3,8% и составили 48,6 млрд руб. на фоне увеличения расходов на персонал (11,4 млрд руб., +8,6%), затрат на материалы (2,2 млрд руб., +24,3%), а также амортизационных отчислений (4,7 млрд руб., +9,4%). В итоге на операционном уровне компания отразила убыток от продаж в размере 737 млн руб.

➕ Финансовые доходы снизились на 3,1% до 177 млн руб., главным образом, вследствие сокращения доходов по реструктуризированной дебиторской задолженности. Финансовые расходы увеличились в 2,2 раза и составили 1,0 млрд руб. на фоне роста долгового бремени с 5,4 млрд руб. до 8,9 млрд руб., а также повышения стоимости обслуживания долговых обязательств. В итоге компания зафиксировала чистый убыток в размере 1,4 млрд руб., при этом впервые в текущем году компания продемонстрировала прибыль в размере 157,8 млн руб. в квартальном выражении.

🧐 По итогам вышедшей отчетности мы несколько повысили прогноз по выручке, отразив более высокие доходы за технологическое присоединение, при этом понизили прогноз по чистой прибыли текущего года на фоне более высоких операционных расходов. Прогнозы на последующие годы не претерпели серьезных изменений. В результате потенциальная доходность акций Россетей Волги осталась на прежних уровнях.

💼 В настоящий момент акции компании Россети Волга торгуются с P/BV 2022 около 0,13 и продолжают входить в состав наших диверсифицированных портфелей акций «второго эшелона».

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #MRKV

{kind=link}

Россети Волга, (MRKV). Итоги 2022 года: ударный четвертый квартал не спас от итогового убытка

Компания Россети Волга раскрыла консолидированную финансовую отчетность по МСФО за 2022 год.

➕ Выручка компании увеличилась на 2,9%, составив 66,8 млрд руб. При этом доходы от передачи электроэнергии увеличились на 2,1%, составив 65,3 млрд руб., что было обусловлено отрицательной динамикой объема полезного отпуска электроэнергии (-1,5%) и увеличением среднего расчетного тарифа (+3,6%). В то же время выручка от услуг по технологическому присоединению выросла более чем наполовину и составила 377 млн руб.

➕ Прочие операционные доходы, куда включаются преимущественно суммы полученных пеней и штрафов, составили 353 млн руб., увеличившись на 38,1%.

➖ Операционные расходы показали рост на 4,9% и составили 66,6 млрд руб. на фоне увеличения расходов на персонал (15,4 млрд руб., +8,9%), затрат на материалы (2,8 млрд руб., +28,3%), а также амортизационных отчислений (6,1 млрд руб., +7,2%). В итоге на операционном уровне компания отразила трехкратное падение прибыли, составившей 552 млн руб., выйдя при этом в положительную зону благодаря прибыли за четвертый квартал в размере 1,3 млрд руб.

➕ Финансовые доходы снизились на 1,7% до 231 млн руб., главным образом, вследствие сокращения доходов по реструктуризированной дебиторской задолженности. Финансовые расходы наоборот увеличились в 2,1 раза и составили 1,3 млрд руб. на фоне роста долгового бремени с 6,7 млрд руб. до 8,1 млрд руб., а также повышения стоимости обслуживания долговых обязательств.

✔️ В итоге компания зафиксировала чистый убыток в размере 471 млрд руб.

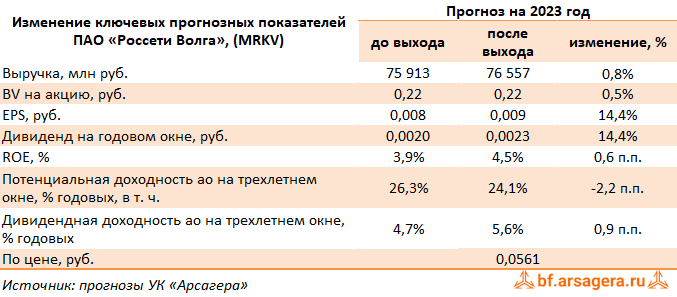

🧐 По итогам вышедшей отчетности мы увеличили наши ожидания по выручке от техприсоединения на всем прогнозном периоде. При этом линейка прогнозной чистой прибыли на последующие годы не претерпела серьезных изменений. В результате потенциальная доходность акций Россетей Волги осталась на прежних уровнях.

💼 В настоящий момент акции компании Россети Волга торгуются с P/BV 2023 около 0,2 и продолжают входить в состав наших диверсифицированных портфелей акций «второго эшелона».

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #mrkv

Компания Россети Волга раскрыла консолидированную финансовую отчетность по МСФО за 2022 год.

➕ Выручка компании увеличилась на 2,9%, составив 66,8 млрд руб. При этом доходы от передачи электроэнергии увеличились на 2,1%, составив 65,3 млрд руб., что было обусловлено отрицательной динамикой объема полезного отпуска электроэнергии (-1,5%) и увеличением среднего расчетного тарифа (+3,6%). В то же время выручка от услуг по технологическому присоединению выросла более чем наполовину и составила 377 млн руб.

➕ Прочие операционные доходы, куда включаются преимущественно суммы полученных пеней и штрафов, составили 353 млн руб., увеличившись на 38,1%.

➖ Операционные расходы показали рост на 4,9% и составили 66,6 млрд руб. на фоне увеличения расходов на персонал (15,4 млрд руб., +8,9%), затрат на материалы (2,8 млрд руб., +28,3%), а также амортизационных отчислений (6,1 млрд руб., +7,2%). В итоге на операционном уровне компания отразила трехкратное падение прибыли, составившей 552 млн руб., выйдя при этом в положительную зону благодаря прибыли за четвертый квартал в размере 1,3 млрд руб.

➕ Финансовые доходы снизились на 1,7% до 231 млн руб., главным образом, вследствие сокращения доходов по реструктуризированной дебиторской задолженности. Финансовые расходы наоборот увеличились в 2,1 раза и составили 1,3 млрд руб. на фоне роста долгового бремени с 6,7 млрд руб. до 8,1 млрд руб., а также повышения стоимости обслуживания долговых обязательств.

✔️ В итоге компания зафиксировала чистый убыток в размере 471 млрд руб.

🧐 По итогам вышедшей отчетности мы увеличили наши ожидания по выручке от техприсоединения на всем прогнозном периоде. При этом линейка прогнозной чистой прибыли на последующие годы не претерпела серьезных изменений. В результате потенциальная доходность акций Россетей Волги осталась на прежних уровнях.

💼 В настоящий момент акции компании Россети Волга торгуются с P/BV 2023 около 0,2 и продолжают входить в состав наших диверсифицированных портфелей акций «второго эшелона».

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #mrkv

{kind=link}

Россети Волга, (MRKV). Итоги 2022 года: ударный четвертый квартал не спас от итогового убытка

Компания Россети Волга раскрыла консолидированную финансовую отчетность по МСФО за 2022 год.

➕ Выручка компании увеличилась на 2,9%, составив 66,8 млрд руб. При этом доходы от передачи электроэнергии увеличились на 2,1%, составив 65,3 млрд руб., что было обусловлено отрицательной динамикой объема полезного отпуска электроэнергии (-1,5%) и увеличением среднего расчетного тарифа (+3,6%). В то же время выручка от услуг по технологическому присоединению выросла более чем наполовину и составила 377 млн руб.

➕ Прочие операционные доходы, куда включаются преимущественно суммы полученных пеней и штрафов, составили 353 млн руб., увеличившись на 38,1%.

➖ Операционные расходы показали рост на 4,9% и составили 66,6 млрд руб. на фоне увеличения расходов на персонал (15,4 млрд руб., +8,9%), затрат на материалы (2,8 млрд руб., +28,3%), а также амортизационных отчислений (6,1 млрд руб., +7,2%). В итоге на операционном уровне компания отразила трехкратное падение прибыли, составившей 552 млн руб., выйдя при этом в положительную зону благодаря прибыли за четвертый квартал в размере 1,3 млрд руб.

➕ Финансовые доходы снизились на 1,7% до 231 млн руб., главным образом, вследствие сокращения доходов по реструктуризированной дебиторской задолженности. Финансовые расходы наоборот увеличились в 2,1 раза и составили 1,3 млрд руб. на фоне роста долгового бремени с 6,7 млрд руб. до 8,1 млрд руб., а также повышения стоимости обслуживания долговых обязательств.

✔️ В итоге компания зафиксировала чистый убыток в размере 471 млрд руб.

🧐 По итогам вышедшей отчетности мы увеличили наши ожидания по выручке от техприсоединения на всем прогнозном периоде. При этом линейка прогнозной чистой прибыли на последующие годы не претерпела серьезных изменений. В результате потенциальная доходность акций Россетей Волги осталась на прежних уровнях.

💼 В настоящий момент акции компании Россети Волга торгуются с P/BV 2023 около 0,2 и продолжают входить в состав наших диверсифицированных портфелей акций «второго эшелона».

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #mrkv

Компания Россети Волга раскрыла консолидированную финансовую отчетность по МСФО за 2022 год.

➕ Выручка компании увеличилась на 2,9%, составив 66,8 млрд руб. При этом доходы от передачи электроэнергии увеличились на 2,1%, составив 65,3 млрд руб., что было обусловлено отрицательной динамикой объема полезного отпуска электроэнергии (-1,5%) и увеличением среднего расчетного тарифа (+3,6%). В то же время выручка от услуг по технологическому присоединению выросла более чем наполовину и составила 377 млн руб.

➕ Прочие операционные доходы, куда включаются преимущественно суммы полученных пеней и штрафов, составили 353 млн руб., увеличившись на 38,1%.

➖ Операционные расходы показали рост на 4,9% и составили 66,6 млрд руб. на фоне увеличения расходов на персонал (15,4 млрд руб., +8,9%), затрат на материалы (2,8 млрд руб., +28,3%), а также амортизационных отчислений (6,1 млрд руб., +7,2%). В итоге на операционном уровне компания отразила трехкратное падение прибыли, составившей 552 млн руб., выйдя при этом в положительную зону благодаря прибыли за четвертый квартал в размере 1,3 млрд руб.

➕ Финансовые доходы снизились на 1,7% до 231 млн руб., главным образом, вследствие сокращения доходов по реструктуризированной дебиторской задолженности. Финансовые расходы наоборот увеличились в 2,1 раза и составили 1,3 млрд руб. на фоне роста долгового бремени с 6,7 млрд руб. до 8,1 млрд руб., а также повышения стоимости обслуживания долговых обязательств.

✔️ В итоге компания зафиксировала чистый убыток в размере 471 млрд руб.

🧐 По итогам вышедшей отчетности мы увеличили наши ожидания по выручке от техприсоединения на всем прогнозном периоде. При этом линейка прогнозной чистой прибыли на последующие годы не претерпела серьезных изменений. В результате потенциальная доходность акций Россетей Волги осталась на прежних уровнях.

💼 В настоящий момент акции компании Россети Волга торгуются с P/BV 2023 около 0,2 и продолжают входить в состав наших диверсифицированных портфелей акций «второго эшелона».

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #mrkv

Россети Волга, (MRKV). Итоги 1 п/г 2023 года: солидный рост тарифов вывел компанию в прибыльную зону

Компания Россети Волга раскрыла консолидированную финансовую отчетность по МСФО за 1 п/г 2023 года.

➕ Выручка компании увеличилась на 21,2%, составив 38,1 млрд руб. При этом доходы от передачи электроэнергии увеличились на 19,8%, составив 37,3 млрд руб., что было обусловлено существенным ростом увеличением среднего расчетного тарифа (+18,5%), усиленного положительной динамикой объема полезного отпуска электроэнергии (+1,0%). Выручка от услуг по технологическому присоединению выросла более чем в пять раз и составила 601 млн руб.

✔️ Прочие операционные доходы, куда включаются преимущественно суммы полученных пеней и штрафов, составили 98 млн руб., сократившись более чем в два раза.

➖ Операционные расходы прибавили 10,7% и составили 36,4 млрд руб. на фоне увеличения расходов на персонал (+14,3%), а также оплаты услуг по передаче электроэнергии (+14,3%). В итоге на операционном уровне компания заработала 1,8 млрд руб. против убытка годом ранее.

➕ Финансовые доходы выросли на 21,9% до 158 млн руб., главным образом, увеличения доходов по активам, связанным с обязательствами по вознаграждению персонала. Финансовые расходы наоборот сократились на 30,2% до 522 млн руб. на фоне снижения долгового бремени с 9,7 млрд руб. до 7,4 млрд руб., а также снижения стоимости обслуживания долговых обязательств.

✔️ В итоге компания зафиксировала чистую прибыль в размере 1,1 млрд руб. против убытка годом ранее.

➕ По итогам вышедшей отчетности мы повысили прогноз финансовых показателей компании на текущий год, отразив более высокие темпы роста тарифов. При этом линейка прогнозной чистой прибыли на последующие годы не претерпела серьезных изменений. В результате потенциальная доходность акций Россетей Волги несколько возросла.

⛔ В настоящий момент акции компании Россети Волга торгуются с P/BV 2023 около 0,3 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #mrkv

Компания Россети Волга раскрыла консолидированную финансовую отчетность по МСФО за 1 п/г 2023 года.

➕ Выручка компании увеличилась на 21,2%, составив 38,1 млрд руб. При этом доходы от передачи электроэнергии увеличились на 19,8%, составив 37,3 млрд руб., что было обусловлено существенным ростом увеличением среднего расчетного тарифа (+18,5%), усиленного положительной динамикой объема полезного отпуска электроэнергии (+1,0%). Выручка от услуг по технологическому присоединению выросла более чем в пять раз и составила 601 млн руб.

✔️ Прочие операционные доходы, куда включаются преимущественно суммы полученных пеней и штрафов, составили 98 млн руб., сократившись более чем в два раза.

➖ Операционные расходы прибавили 10,7% и составили 36,4 млрд руб. на фоне увеличения расходов на персонал (+14,3%), а также оплаты услуг по передаче электроэнергии (+14,3%). В итоге на операционном уровне компания заработала 1,8 млрд руб. против убытка годом ранее.

➕ Финансовые доходы выросли на 21,9% до 158 млн руб., главным образом, увеличения доходов по активам, связанным с обязательствами по вознаграждению персонала. Финансовые расходы наоборот сократились на 30,2% до 522 млн руб. на фоне снижения долгового бремени с 9,7 млрд руб. до 7,4 млрд руб., а также снижения стоимости обслуживания долговых обязательств.

✔️ В итоге компания зафиксировала чистую прибыль в размере 1,1 млрд руб. против убытка годом ранее.

➕ По итогам вышедшей отчетности мы повысили прогноз финансовых показателей компании на текущий год, отразив более высокие темпы роста тарифов. При этом линейка прогнозной чистой прибыли на последующие годы не претерпела серьезных изменений. В результате потенциальная доходность акций Россетей Волги несколько возросла.

⛔ В настоящий момент акции компании Россети Волга торгуются с P/BV 2023 около 0,3 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #mrkv

{kind=link}

Россети Волга, (MRKV). Итоги 9 мес. 2023 г.: очередной прибыльный квартал на фоне роста тарифов

Компания Россети Волга раскрыла консолидированную финансовую отчетность по МСФО за 9 мес. 2023 года.

➕ Выручка компании увеличилась на 18,5%, составив 56,4 млрд руб. При этом доходы от передачи электроэнергии увеличились на 17,0%, составив 55,0 млрд руб., что было обусловлено существенным ростом среднего расчетного тарифа (+16,1%), усиленного положительной динамикой объема полезного отпуска электроэнергии (+0,8%). Выручка от услуг по технологическому присоединению выросла более чем в четыре раза и составила 928 млн руб.

✔️ Прочие операционные доходы, куда включаются преимущественно суммы полученных пеней и штрафов, составили 152 млн руб., сократившись более чем в два раза.

➖ Операционные расходы прибавили 10,9% и составили 53,9 млрд руб. на фоне увеличения расходов на персонал (+19,6%), а также оплаты услуг по передаче электроэнергии (+12,3%). В итоге на операционном уровне компания заработала 2,6 млрд руб. против убытка годом ранее.

➕ Финансовые доходы выросли на 36,3% до 242 млн руб., что было обусловлено резким увеличением процентных доходов на фоне роста остатков денежных средств на банковских счетах и процентных ставок. Финансовые расходы наоборот сократились на 28,1% до 750 млн руб. на фоне снижения долгового бремени с 8,9 млрд руб. до 5,2 млрд руб.

✔️ В итоге компания зафиксировала чистую прибыль в размере 1,6 млрд руб. против убытка годом ранее.

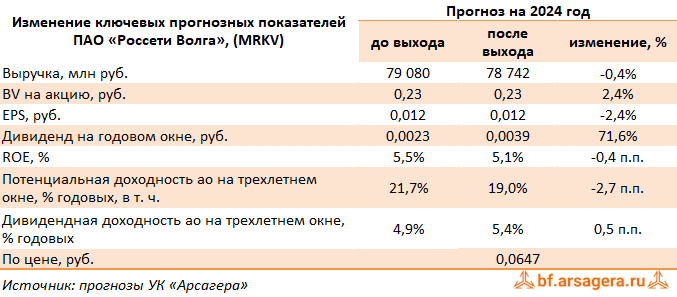

➕ По итогам вышедшей отчетности и обновленной инвестиционной программы мы повысили прогноз по прибыли на текущий год, учтя увеличение платы за техприсоединение и процентных доходов. В то же время мы несколько понизили прогноз по чистой прибыли на последующие годы, отразив рост затрат на передачу электроэнергии, и, противопоставив этому более высокие темпы роста тарифов. В итоге потенциальная доходность акций компании сократилась.

⛔️ В настоящий момент акции компании Россети Волга торгуются с P/BV 2023 около 0,3 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #mrkv

Компания Россети Волга раскрыла консолидированную финансовую отчетность по МСФО за 9 мес. 2023 года.

➕ Выручка компании увеличилась на 18,5%, составив 56,4 млрд руб. При этом доходы от передачи электроэнергии увеличились на 17,0%, составив 55,0 млрд руб., что было обусловлено существенным ростом среднего расчетного тарифа (+16,1%), усиленного положительной динамикой объема полезного отпуска электроэнергии (+0,8%). Выручка от услуг по технологическому присоединению выросла более чем в четыре раза и составила 928 млн руб.

✔️ Прочие операционные доходы, куда включаются преимущественно суммы полученных пеней и штрафов, составили 152 млн руб., сократившись более чем в два раза.

➖ Операционные расходы прибавили 10,9% и составили 53,9 млрд руб. на фоне увеличения расходов на персонал (+19,6%), а также оплаты услуг по передаче электроэнергии (+12,3%). В итоге на операционном уровне компания заработала 2,6 млрд руб. против убытка годом ранее.

➕ Финансовые доходы выросли на 36,3% до 242 млн руб., что было обусловлено резким увеличением процентных доходов на фоне роста остатков денежных средств на банковских счетах и процентных ставок. Финансовые расходы наоборот сократились на 28,1% до 750 млн руб. на фоне снижения долгового бремени с 8,9 млрд руб. до 5,2 млрд руб.

✔️ В итоге компания зафиксировала чистую прибыль в размере 1,6 млрд руб. против убытка годом ранее.

➕ По итогам вышедшей отчетности и обновленной инвестиционной программы мы повысили прогноз по прибыли на текущий год, учтя увеличение платы за техприсоединение и процентных доходов. В то же время мы несколько понизили прогноз по чистой прибыли на последующие годы, отразив рост затрат на передачу электроэнергии, и, противопоставив этому более высокие темпы роста тарифов. В итоге потенциальная доходность акций компании сократилась.

⛔️ В настоящий момент акции компании Россети Волга торгуются с P/BV 2023 около 0,3 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #mrkv

{kind=link}

Россети Волга, (MRKV). Итоги 2023 г.: тарифы поддержали прибыль

Компания Россети Волга раскрыла консолидированную финансовую отчетность по МСФО за 2023 г.

➕ Выручка компании увеличилась на 15,3%, составив 77,0 млрд руб. При этом доходы от передачи электроэнергии увеличились на 14,6%, составив 74,8 млрд руб., что было обусловлено существенным ростом среднего расчетного тарифа (+13,6%), усиленного положительной динамикой объема полезного отпуска электроэнергии (+0,9%). Выручка от услуг по технологическому присоединению выросла почти в четыре раза и составила 1,4 млрд руб.

➕ Прочие операционные доходы, куда включаются преимущественно суммы полученных пеней и штрафов, составили 500 млн руб., увеличившись на 41,7%.

➖ Операционные расходы прибавили 9,6% и составили 73,0 млрд руб. на фоне увеличения расходов на персонал (+19,1%), а также оплаты услуг по передаче электроэнергии (+11%). При этом отметим снижение расходов на материалы (-15%), а также восстановление резерва под ожидаемые кредитные убытки в размере 187 млн руб., против начисления 213,6 млн руб. годом ранее. В итоге на операционном уровне компания заработала 4,5 млрд руб. против 552 млн руб. годом ранее.

➕ Финансовые доходы выросли на 10,4% до 255 млн руб., что было обусловлено резким увеличением процентных доходов на фоне роста остатков денежных средств на банковских счетах и процентных ставок. Финансовые расходы наоборот сократились на 26,3% до 942 млн руб. на фоне снижения долгового бремени с 8,0 млрд руб. до 5,6 млрд руб.

✔️ В итоге компания зафиксировала чистую прибыль в размере 3,0 млрд руб. против убытка годом ранее.

➖ По итогам вышедшей отчетности мы несколько снизили прогноз по прибыли на текущий и последующие годы на фоне снижения прочей выручки, включающей в себя услуги по техническому и ремонтно-эксплуатационному обслуживанию, а также уточнения прогноза операционных расходов. В итоге потенциальная доходность акций компании сократилась.

⛔ В настоящий момент акции компании Россети Волга торгуются с P/BV 2024 около 0,3 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #mrkv

Компания Россети Волга раскрыла консолидированную финансовую отчетность по МСФО за 2023 г.

➕ Выручка компании увеличилась на 15,3%, составив 77,0 млрд руб. При этом доходы от передачи электроэнергии увеличились на 14,6%, составив 74,8 млрд руб., что было обусловлено существенным ростом среднего расчетного тарифа (+13,6%), усиленного положительной динамикой объема полезного отпуска электроэнергии (+0,9%). Выручка от услуг по технологическому присоединению выросла почти в четыре раза и составила 1,4 млрд руб.

➕ Прочие операционные доходы, куда включаются преимущественно суммы полученных пеней и штрафов, составили 500 млн руб., увеличившись на 41,7%.

➖ Операционные расходы прибавили 9,6% и составили 73,0 млрд руб. на фоне увеличения расходов на персонал (+19,1%), а также оплаты услуг по передаче электроэнергии (+11%). При этом отметим снижение расходов на материалы (-15%), а также восстановление резерва под ожидаемые кредитные убытки в размере 187 млн руб., против начисления 213,6 млн руб. годом ранее. В итоге на операционном уровне компания заработала 4,5 млрд руб. против 552 млн руб. годом ранее.

➕ Финансовые доходы выросли на 10,4% до 255 млн руб., что было обусловлено резким увеличением процентных доходов на фоне роста остатков денежных средств на банковских счетах и процентных ставок. Финансовые расходы наоборот сократились на 26,3% до 942 млн руб. на фоне снижения долгового бремени с 8,0 млрд руб. до 5,6 млрд руб.

✔️ В итоге компания зафиксировала чистую прибыль в размере 3,0 млрд руб. против убытка годом ранее.

➖ По итогам вышедшей отчетности мы несколько снизили прогноз по прибыли на текущий и последующие годы на фоне снижения прочей выручки, включающей в себя услуги по техническому и ремонтно-эксплуатационному обслуживанию, а также уточнения прогноза операционных расходов. В итоге потенциальная доходность акций компании сократилась.

⛔ В настоящий момент акции компании Россети Волга торгуются с P/BV 2024 около 0,3 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #mrkv

{kind=link}