🧲Магнит (MGNT): в фокусе высокие дивиденды

Магнит представил выборочные результаты деятельности по МСФО за 1 кв. 2021 г.

📈В отчетном периоде количество магазинов увеличилось на 5% до 21 900 штук. Основной рост пришелся на форматы «дрогери – магазины косметики» (+537 шт.) и «магазины у дома» (+504 шт.). Торговая площадь росла чуть меньшими темпами, достигнув 7 605 тыс. кв. м. (+4,5%).

📈Совокупная выручка компании выросла на 5,8% до 397,9 млрд руб. Темпы роста выручки продолжают опережать темпы роста торговой площади благодаря увеличению плотности продаж. Сопоставимые продажи увеличились на 4,1% на фоне снижения трафика на 9,4% в связи с эффектом высокой базы прошлого года и увеличения среднего чека на 14,9% преимущественно в связи с ростом количества товаров в корзине, продолжающимся ростом потребления более дорогих товаров и внутренней инфляцией.

📈Валовая рентабельность компании в годовом сопоставлении выросла с 22,7% до 23,4%. Указанная динамика была вызвана улучшением коммерческих условий, снижением потерь и транспортных расходов, увеличением доли высокомаржинального формата дрогери, а также повышением рентабельности промо мероприятий. В итоге валовая прибыль составила 93,1 млрд руб. (+9,3%).

📉Коммерческие и общехозяйственные расходы как процент от выручки сократились с 18% до 17,6% за счет снижения расходов на амортизацию и аренду, а также положительного эффекта операционного рычага. В результате операционная прибыль компании увеличилась на 33% до 23,2 млрд руб.

📈Чистая же прибыль возросла более чем в 4 раза, составив 9,8 млрд руб. на фоне снижения отрицательных курсовых разниц с 2 млрд руб. до 211 млн руб., а также сокращения эффективной ставки по налогу на прибыль с 33,7% до 23,7%.

📝Добавим также, что совет директоров рекомендовал направить на выплату годовых дивидендов 25 млрд руб., что соответствует выплате 245,31 руб. на акцию. Промежуточные выплаты за 9 месяцев прошлого года также составляли 245,31 руб. Таким образом, итоговый дивиденд за 2020 г. составит рекордные 490,62 руб. на акцию.

🧐 По результатам вышедшей отчетности мы не стали вносить в модель компании существенных изменений. При этом нами был уточнен размер дивидендных выплат. В результате потенциальная доходность акций возросла.

⛔На данный момент акции компании торгуются исходя из P/BV 2021 около 2,2 и P/E 2021 порядка 12 и не входят в число наших приоритетов.

#блогофорум #магнит #mgnt

Магнит представил выборочные результаты деятельности по МСФО за 1 кв. 2021 г.

📈В отчетном периоде количество магазинов увеличилось на 5% до 21 900 штук. Основной рост пришелся на форматы «дрогери – магазины косметики» (+537 шт.) и «магазины у дома» (+504 шт.). Торговая площадь росла чуть меньшими темпами, достигнув 7 605 тыс. кв. м. (+4,5%).

📈Совокупная выручка компании выросла на 5,8% до 397,9 млрд руб. Темпы роста выручки продолжают опережать темпы роста торговой площади благодаря увеличению плотности продаж. Сопоставимые продажи увеличились на 4,1% на фоне снижения трафика на 9,4% в связи с эффектом высокой базы прошлого года и увеличения среднего чека на 14,9% преимущественно в связи с ростом количества товаров в корзине, продолжающимся ростом потребления более дорогих товаров и внутренней инфляцией.

📈Валовая рентабельность компании в годовом сопоставлении выросла с 22,7% до 23,4%. Указанная динамика была вызвана улучшением коммерческих условий, снижением потерь и транспортных расходов, увеличением доли высокомаржинального формата дрогери, а также повышением рентабельности промо мероприятий. В итоге валовая прибыль составила 93,1 млрд руб. (+9,3%).

📉Коммерческие и общехозяйственные расходы как процент от выручки сократились с 18% до 17,6% за счет снижения расходов на амортизацию и аренду, а также положительного эффекта операционного рычага. В результате операционная прибыль компании увеличилась на 33% до 23,2 млрд руб.

📈Чистая же прибыль возросла более чем в 4 раза, составив 9,8 млрд руб. на фоне снижения отрицательных курсовых разниц с 2 млрд руб. до 211 млн руб., а также сокращения эффективной ставки по налогу на прибыль с 33,7% до 23,7%.

📝Добавим также, что совет директоров рекомендовал направить на выплату годовых дивидендов 25 млрд руб., что соответствует выплате 245,31 руб. на акцию. Промежуточные выплаты за 9 месяцев прошлого года также составляли 245,31 руб. Таким образом, итоговый дивиденд за 2020 г. составит рекордные 490,62 руб. на акцию.

🧐 По результатам вышедшей отчетности мы не стали вносить в модель компании существенных изменений. При этом нами был уточнен размер дивидендных выплат. В результате потенциальная доходность акций возросла.

⛔На данный момент акции компании торгуются исходя из P/BV 2021 около 2,2 и P/E 2021 порядка 12 и не входят в число наших приоритетов.

#блогофорум #магнит #mgnt

{kind=link}

🏬МАГНИТ (MGNT) Итоги 1 полугодия 2021: покупка «Дикси» и планы по созданию экосистемы

Магнит представил выборочные результаты деятельности по МСФО за 1 полугодие 2021 г.

📈В отчетном периоде количество магазинов увеличилось на 6,9% до 22 344 штук, главным образом за счет форматов магазинов «у дома» (+308 шт.) и магазинов косметики «дрогери» (+210 шт.). «Магнит» продолжил работать над развитием новых форматов (увеличение числа дискаунтеров до 76 шт.), а также каналов онлайн-продаж (запуск собственного сервиса доставки из «Магнит косметик» и совместного с Wildberries сервиса экспресс-доставки продуктов). Торговая площадь увеличилась на 6,3%, достигнув 7 748 тыс. кв. м. При этом компания продолжила программу редизайна магазинов и обновила 24 супермаркета.

📈Совокупная выручка компании выросла на 7,7% до 822,2 млрд руб. Рост выручки продолжает опережать рост торговой площади, благодаря усилиям компании по увеличению плотности продаж (+19%). Несмотря на эффект высокой базы 2020 года в связи с пандемией COVID-19, сопоставимые продажи выросли на 4,7% на фоне увеличения среднего чека и неизменного трафика.

📈Валовая прибыль увеличилась на 7,3% в годовом сопоставлении в результате повышения рентабельности промо-предприятий, снижения потерь и увеличения доли продаж высокорентабельного формата «дрогери» (с 8,1% до 8,5%). Однако из-за эффекта высокой базы 2020 года и увеличения расходов на логистику, показатель валовой рентабельности немного снизился (с 23,5% до 23,4%).

📈Показатель EBITDA увеличился на 8,8%, маржа EBITDA осталась неизменной и составила 7% на фоне положительной динамики валовой рентабельности и строгого контроля операционных затрат.

💡Во втором квартале «Магнит» завершил сделку по приобретению «Дикси» с сетью из 2477 магазинов. Это позволило компании усилить позиции в Санкт-Петербурге и Москве, однако привело к увеличению долга с 208,6 млрд руб. до 265,5 млрд руб. Из-за повышения уровня процентных ставок средняя стоимость долга также возросла до 6,4%. Однако это было нивелировано увеличением процентных доходов компании, и в итоге чистые финансовые расходы компании сократились на 26,2% и составили 5,3 млрд руб.

💰В итоге чистая прибыль составила 22,3 млрд руб., увеличившись более, чем в 1,6 раза. Рентабельность чистой прибыли также показала положительную динамику, увеличившись с 2,2% до 2,8%.

📝Компания также опубликовала презентацию, которая раскрывает стратегию развития компании в период 2021–2025 гг. В числе ключевых приоритетов «Магнита» - ускорение «умной» органической экспансии, в соответствии с которой компания планирует открывать до 1500 магазинов у дома и до 1000 дрогери ежегодно. «Магнит» также планирует развивать собственную экосистему сервисов, интегрированных в едином приложении SuperApp. Создание экосистемы может стать драйвером увеличения онлайн-продаж и повышения лояльности клиентов. При этом, несмотря на широкую инвестиционную программу, компания нацелена сохранять комфортный уровень долговой нагрузки (Чистый долг/EBITDA – 1,5х) и улучшать маржу EBITDA до уровня 8%. Соответствующая маржа позволит нарастить денежный поток, обеспечивающий стабильные выплаты дивидендов.

🧐По итогам вышедшей отчетности и озвученной стратегии компании, мы повысили прогноз по выручке, заложив в него ускоренное увеличение торговых точек в результате покупки «Дикси» и органической экспансии сети магазинов. Прогноз чистой прибыли на акцию также был скорректирован в положительную сторону на фоне планов компании по последовательному увеличению маржинальности. Мы также изменили свой прогноз по размеру BV на акцию, предположив более умеренное повышение дивидендов по результатам 2021 года. В результате потенциальная доходность акций возросла.

⛔️На данный момент акции компании торгуются исходя из P/BV 2021 около 3 и P/E 2021 11,5 и пока не входят в число наших приоритетов.

#MGNT #Магнит #блогофорум

Магнит представил выборочные результаты деятельности по МСФО за 1 полугодие 2021 г.

📈В отчетном периоде количество магазинов увеличилось на 6,9% до 22 344 штук, главным образом за счет форматов магазинов «у дома» (+308 шт.) и магазинов косметики «дрогери» (+210 шт.). «Магнит» продолжил работать над развитием новых форматов (увеличение числа дискаунтеров до 76 шт.), а также каналов онлайн-продаж (запуск собственного сервиса доставки из «Магнит косметик» и совместного с Wildberries сервиса экспресс-доставки продуктов). Торговая площадь увеличилась на 6,3%, достигнув 7 748 тыс. кв. м. При этом компания продолжила программу редизайна магазинов и обновила 24 супермаркета.

📈Совокупная выручка компании выросла на 7,7% до 822,2 млрд руб. Рост выручки продолжает опережать рост торговой площади, благодаря усилиям компании по увеличению плотности продаж (+19%). Несмотря на эффект высокой базы 2020 года в связи с пандемией COVID-19, сопоставимые продажи выросли на 4,7% на фоне увеличения среднего чека и неизменного трафика.

📈Валовая прибыль увеличилась на 7,3% в годовом сопоставлении в результате повышения рентабельности промо-предприятий, снижения потерь и увеличения доли продаж высокорентабельного формата «дрогери» (с 8,1% до 8,5%). Однако из-за эффекта высокой базы 2020 года и увеличения расходов на логистику, показатель валовой рентабельности немного снизился (с 23,5% до 23,4%).

📈Показатель EBITDA увеличился на 8,8%, маржа EBITDA осталась неизменной и составила 7% на фоне положительной динамики валовой рентабельности и строгого контроля операционных затрат.

💡Во втором квартале «Магнит» завершил сделку по приобретению «Дикси» с сетью из 2477 магазинов. Это позволило компании усилить позиции в Санкт-Петербурге и Москве, однако привело к увеличению долга с 208,6 млрд руб. до 265,5 млрд руб. Из-за повышения уровня процентных ставок средняя стоимость долга также возросла до 6,4%. Однако это было нивелировано увеличением процентных доходов компании, и в итоге чистые финансовые расходы компании сократились на 26,2% и составили 5,3 млрд руб.

💰В итоге чистая прибыль составила 22,3 млрд руб., увеличившись более, чем в 1,6 раза. Рентабельность чистой прибыли также показала положительную динамику, увеличившись с 2,2% до 2,8%.

📝Компания также опубликовала презентацию, которая раскрывает стратегию развития компании в период 2021–2025 гг. В числе ключевых приоритетов «Магнита» - ускорение «умной» органической экспансии, в соответствии с которой компания планирует открывать до 1500 магазинов у дома и до 1000 дрогери ежегодно. «Магнит» также планирует развивать собственную экосистему сервисов, интегрированных в едином приложении SuperApp. Создание экосистемы может стать драйвером увеличения онлайн-продаж и повышения лояльности клиентов. При этом, несмотря на широкую инвестиционную программу, компания нацелена сохранять комфортный уровень долговой нагрузки (Чистый долг/EBITDA – 1,5х) и улучшать маржу EBITDA до уровня 8%. Соответствующая маржа позволит нарастить денежный поток, обеспечивающий стабильные выплаты дивидендов.

🧐По итогам вышедшей отчетности и озвученной стратегии компании, мы повысили прогноз по выручке, заложив в него ускоренное увеличение торговых точек в результате покупки «Дикси» и органической экспансии сети магазинов. Прогноз чистой прибыли на акцию также был скорректирован в положительную сторону на фоне планов компании по последовательному увеличению маржинальности. Мы также изменили свой прогноз по размеру BV на акцию, предположив более умеренное повышение дивидендов по результатам 2021 года. В результате потенциальная доходность акций возросла.

⛔️На данный момент акции компании торгуются исходя из P/BV 2021 около 3 и P/E 2021 11,5 и пока не входят в число наших приоритетов.

#MGNT #Магнит #блогофорум

{kind=link}

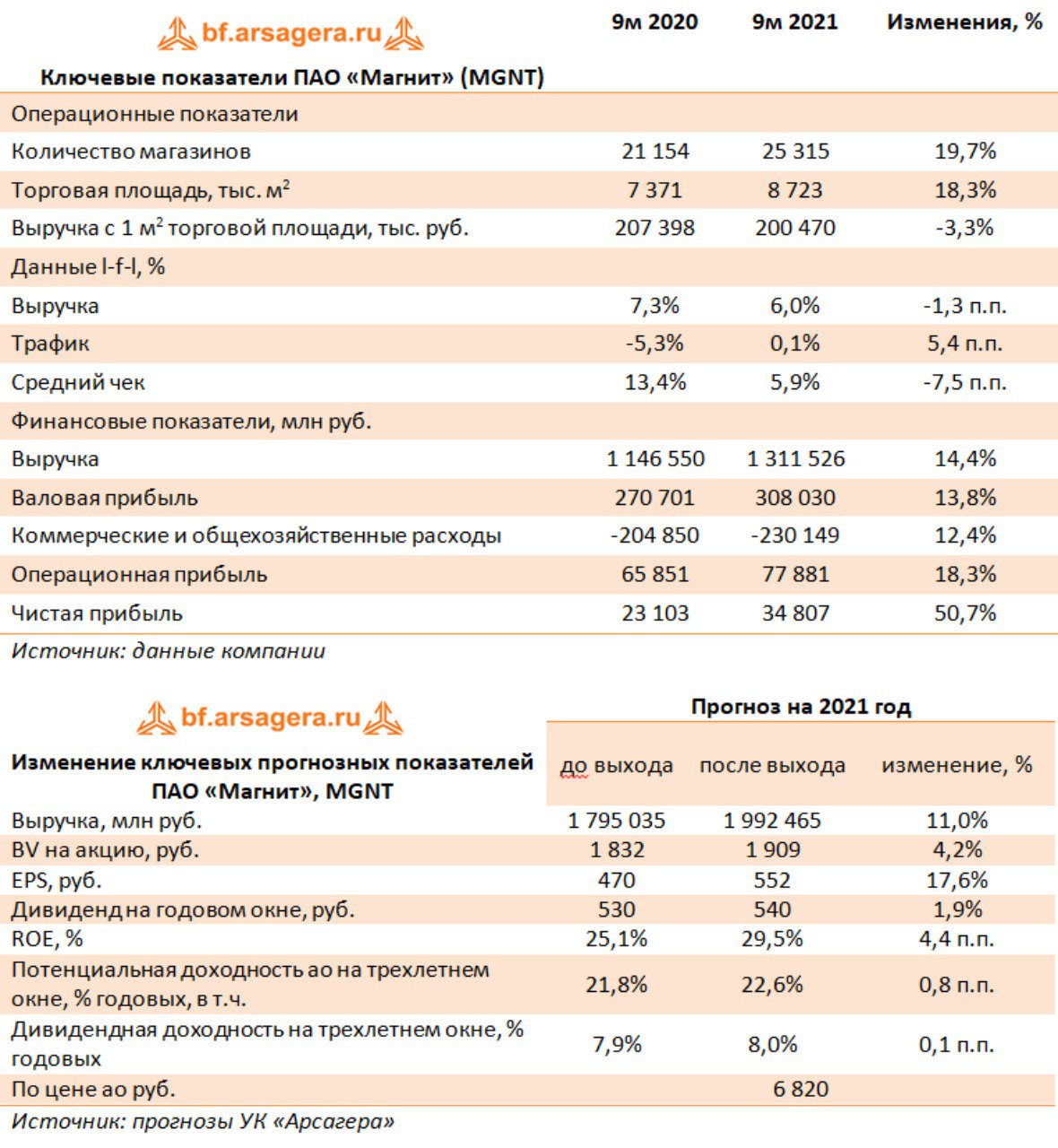

Магнит MGNT Итоги 9 мес. 2021 г.: начало консолидации «Дикси» и ускорение органического роста

Магнит представил выборочные результаты деятельности по МСФО за 9 месяцев 2021 г.

👓 Рассмотрим показатели отчетности Магнита за прошедший период с учетом результатов деятельности приобретенной ранее сети магазинов «Дикси». Выручка компании выросла на 14,4% до 1,3 трлн руб. Количество магазинов увеличилось почти на 20% до 25 315 ед. в рамках стратегии экспансии сети. С начала года было открыто более 1200 магазинов в результате органического роста: более 700 магазинов формата «у дома» и более 500 – формата «дрогери». В июле Магнит закрыл сделку по покупке ритейлера «Дикси», в результате которой было приобретено 2438 магазинов «Дикси» и 39 магазинов «Мегамарт». Ожидается, что сделка позволит Магниту укрепить позиции на рынках Москвы и Санкт-Петербурга.

👉 Кроме того, Магнит продолжил работу над развитием новых форматов ритейла. Была запущена сеть дискаунтеров брендом «Моя цена» (к концу октября их количество достигло 141), а также онлайн-аптека в регионах в сотрудничестве с аптечным маркейтплейсом «Ютека».

👆 В результате общая торговая площадь сети возросла на 18,3% и составила 8,7 млн кв. м. Помимо экспансии магазинов, компания продолжила работу над качественным улучшением магазинов и в третьем квартале обновила 113 магазинов у дома, 22 супермаркета и 10 магазинов дрогери.

📈 LFL-продажи увеличились на 6% главным образом за счет роста среднего чека на 5,9% в результате операционных улучшений, ускоренной инфляции на продукты питания и разовых социальных выплат некоторым категориям населения. Кроме того, росту среднего чека способствовало увеличение количества участников программы лояльности, на покупки которых пришлось 65% в продажах компании. При этом большая часть роста LFL-продаж была обеспечена за счет увеличения покупок в «зрелых» магазинах сети в Москве и Центральном регионе.

📌 Дополнительно отметим продолжающийся рост доходов Магнита в онлайн-сегменте. Среднее количество онлайн-заказов в день выросло в 256 раз до 19 705 ед., а средний чек вырос на 12,6% до 1013 руб. На данный момент онлайн-сервисы компании охватывают 2 700 офлайн-магазинов и 15 дарксторов, к концу текущего года ожидается, что их число превысит 4000.

📊 Валовая прибыль увеличилась на 13,8% до 308 млрд руб., а валовая маржа практически не поменялась и составила 23,5%. Снижение маржи в результате консолидации «Дикси» было нивелировано увеличением рентабельности промо активности, снижением потерь, логистических затрат и положительным эффектом от структуры форматов магазинов.

📝 Коммерческие и общехозяйственные расходы выросли на 12,4% до 230, 1 млрд руб., а их доля в продажах составила 17,5%. В компании возросли расходы на рекламу, а также на аренду в связи с приобретением магазинов «Дикси» с более высокими арендными ставками. В то же время Магниту удалось снизить расходы на персонал, коммунальные услуги, расходов на упаковку и материалы. В результате операционная прибыль выросла на 18,3% до 77,9 млрд руб.

🔎 Чистые финансовые расходы снизились на 2,5% и составили 32,7 млрд руб. несмотря на увеличение чистого долга c 178,3 млрд руб. до 682,9 млрд руб., привлеченного для финансирования стратегии развития и покупки «Дикси». Снижению чистых финансовых расходов способствовало, судя по всему, получение положительных курсовых разниц в размере 463,4 млн руб. против отрицательного значения в 1,9 млрд руб. годом ранее.

💰 В итоге чистая прибыль выросла в полтора раза и составила 34,8 млрд руб., а чистая маржа выросла с 2% до 2,7%.

💭 Компания сохранила свой прогноз на текущий год по открытию 2000 магазинов (gross) в рамках органического роста сети и обновления 700 магазинов.

🚩 По результатам вышедшей отчетности мы повысили прогноз по выручке и чистой прибыли на текущий год, отразив большее число нетто-открытий магазинов и более высокие показатели онлайн-продаж.

⛔ На данный момент акции компании торгуются исходя из P/BV 2021 около 4 и P/E 2021 12 и пока не входят в число наших приоритетов.

#MGNT #Магнит #блогофорум

Магнит представил выборочные результаты деятельности по МСФО за 9 месяцев 2021 г.

👓 Рассмотрим показатели отчетности Магнита за прошедший период с учетом результатов деятельности приобретенной ранее сети магазинов «Дикси». Выручка компании выросла на 14,4% до 1,3 трлн руб. Количество магазинов увеличилось почти на 20% до 25 315 ед. в рамках стратегии экспансии сети. С начала года было открыто более 1200 магазинов в результате органического роста: более 700 магазинов формата «у дома» и более 500 – формата «дрогери». В июле Магнит закрыл сделку по покупке ритейлера «Дикси», в результате которой было приобретено 2438 магазинов «Дикси» и 39 магазинов «Мегамарт». Ожидается, что сделка позволит Магниту укрепить позиции на рынках Москвы и Санкт-Петербурга.

👉 Кроме того, Магнит продолжил работу над развитием новых форматов ритейла. Была запущена сеть дискаунтеров брендом «Моя цена» (к концу октября их количество достигло 141), а также онлайн-аптека в регионах в сотрудничестве с аптечным маркейтплейсом «Ютека».

👆 В результате общая торговая площадь сети возросла на 18,3% и составила 8,7 млн кв. м. Помимо экспансии магазинов, компания продолжила работу над качественным улучшением магазинов и в третьем квартале обновила 113 магазинов у дома, 22 супермаркета и 10 магазинов дрогери.

📈 LFL-продажи увеличились на 6% главным образом за счет роста среднего чека на 5,9% в результате операционных улучшений, ускоренной инфляции на продукты питания и разовых социальных выплат некоторым категориям населения. Кроме того, росту среднего чека способствовало увеличение количества участников программы лояльности, на покупки которых пришлось 65% в продажах компании. При этом большая часть роста LFL-продаж была обеспечена за счет увеличения покупок в «зрелых» магазинах сети в Москве и Центральном регионе.

📌 Дополнительно отметим продолжающийся рост доходов Магнита в онлайн-сегменте. Среднее количество онлайн-заказов в день выросло в 256 раз до 19 705 ед., а средний чек вырос на 12,6% до 1013 руб. На данный момент онлайн-сервисы компании охватывают 2 700 офлайн-магазинов и 15 дарксторов, к концу текущего года ожидается, что их число превысит 4000.

📊 Валовая прибыль увеличилась на 13,8% до 308 млрд руб., а валовая маржа практически не поменялась и составила 23,5%. Снижение маржи в результате консолидации «Дикси» было нивелировано увеличением рентабельности промо активности, снижением потерь, логистических затрат и положительным эффектом от структуры форматов магазинов.

📝 Коммерческие и общехозяйственные расходы выросли на 12,4% до 230, 1 млрд руб., а их доля в продажах составила 17,5%. В компании возросли расходы на рекламу, а также на аренду в связи с приобретением магазинов «Дикси» с более высокими арендными ставками. В то же время Магниту удалось снизить расходы на персонал, коммунальные услуги, расходов на упаковку и материалы. В результате операционная прибыль выросла на 18,3% до 77,9 млрд руб.

🔎 Чистые финансовые расходы снизились на 2,5% и составили 32,7 млрд руб. несмотря на увеличение чистого долга c 178,3 млрд руб. до 682,9 млрд руб., привлеченного для финансирования стратегии развития и покупки «Дикси». Снижению чистых финансовых расходов способствовало, судя по всему, получение положительных курсовых разниц в размере 463,4 млн руб. против отрицательного значения в 1,9 млрд руб. годом ранее.

💰 В итоге чистая прибыль выросла в полтора раза и составила 34,8 млрд руб., а чистая маржа выросла с 2% до 2,7%.

💭 Компания сохранила свой прогноз на текущий год по открытию 2000 магазинов (gross) в рамках органического роста сети и обновления 700 магазинов.

🚩 По результатам вышедшей отчетности мы повысили прогноз по выручке и чистой прибыли на текущий год, отразив большее число нетто-открытий магазинов и более высокие показатели онлайн-продаж.

⛔ На данный момент акции компании торгуются исходя из P/BV 2021 около 4 и P/E 2021 12 и пока не входят в число наших приоритетов.

#MGNT #Магнит #блогофорум

{kind=link}

🛒 Магнит MGNT Итоги 2021 г.: первые плоды стратегии экспансии

Магнит представил выборочные результаты деятельности за 2021 г.

👓 Рассмотрим показатели отчетности Магнита за прошедший период с учетом результатов деятельности приобретенной ранее сети магазинов «Дикси». Выручка компании выросла на 19,5% до 1,9 трлн руб. Количество магазинов увеличилось более чем на 4000 до 26 077 ед., из которых около 2500 точек были приобретены в результате покупки торговой сети «Дикси». В части органического роста компания открыла почти 2300 магазинов преимущественно в формате «у дома» (на 300 больше, чем было заложено в прогнозе компании), а также произвела редизайн в более чем 700 торговых точках. Кроме того, Магнит продолжил работу над развитием нового формата – дискаунтеров под брендом «Моя цена», за год их число выросло с 15 до 190 ед.

👆 В результате общая торговая площадь сети возросла на 20% и составила около 9 млн кв. м.

LFL-продажи снизились на 0,4%. Главным фактором, оказавшим давление на LFL-продажи, стало снижение трафика на 0,1% в связи с вводом QR-кодов в некоторых магазинах сети в зависимости от региона. Средний чек при этом показал рост на 7,1% в связи с ускорением темпов инфляции и улучшением ценностного предложения для покупателей.

🔗 Дополнительно выделим показатели успешного развития Магнита в онлайн-сегменте. Общий онлайн оборот товаров составил 11,2 млрд руб. по сравнению со значением 0,4 млрд руб. годом ранее на фоне кратного роста числа онлайн-заказов до 29,5 тыс. заказов в день, а также расширения охваченных магазинов свыше 4490. При этом средний чек онлайн заказа превысил чек в офлайн-магазинах «Магнит» у дома почти в 3 раза и составил 1074 руб.

📈 Валовая прибыль увеличилась на 18,8% до 434,3 млрд руб., а валовая маржа немного возросла и составила 23,7% на фоне снижения затрат на логистику, повышения эффективности промо мероприятий и положительного влияния структуры форматов.

📊 Коммерческие и общехозяйственные расходы выросли на 19,7% до 331,9 млрд руб., а их доля в продажах составила 19,2% по сравнению с 19,1% годом ранее в связи с изменением календаризации расходов на персонал и ускорением программы развития и реновации.

📝 Чистые финансовые расходы выросли на 5,2% и составили 44,3 млрд руб. на фоне увеличения чистого долга c 479 млрд руб. до 653,3 млрд руб., привлеченного для финансирования стратегии развития и покупки «Дикси». Несмотря на значительное увеличение заемных средств, показатель Чистый долг/EBITDA (по МСБУ 17) составил 1,5х при предельном допустимом уровне 2х.

💰 В итоге чистая прибыль показала рост на 27,3% и составила 48,1 млрд руб., а чистая маржа выросла с 2,1% до 2,6%.

Компания наметила открытие более 2000 магазинов (gross) в нынешнем году в рамках органического развития, а также обновление около 900 магазинов. Магнит также планирует как минимум удвоить онлайн оборот товаров в связи с продолжением развития собственной доставки и партнерств.

👇 По результатам вышедшей отчетности мы понизили прогноз по выручке и чистой прибыли на текущий год в связи с тем, что ожидается ограниченный рост выручки на квадратный метр магазинов всех форматов на фоне агрессивной экспансии. Одновременно ожидается давление на чистую прибыль со стороны расходов на обслуживание возросшего долга. В то же время амбициозные планы по развитию онлайн-продаж, а также вероятное появление экономии от масштаба по мере полноценной интеграции «Дикси» в контур компании нивелировали негативные эффекты. В результате потенциальная доходность акций компании не претерпела серьезных изменений.

💼 На данный момент акции компании торгуются исходя из P/BV 2021 около 3 и P/E 2021 11 и пока не входят в число наших приоритетов.

#Магнит #MGNT #блогофорум

Магнит представил выборочные результаты деятельности за 2021 г.

👓 Рассмотрим показатели отчетности Магнита за прошедший период с учетом результатов деятельности приобретенной ранее сети магазинов «Дикси». Выручка компании выросла на 19,5% до 1,9 трлн руб. Количество магазинов увеличилось более чем на 4000 до 26 077 ед., из которых около 2500 точек были приобретены в результате покупки торговой сети «Дикси». В части органического роста компания открыла почти 2300 магазинов преимущественно в формате «у дома» (на 300 больше, чем было заложено в прогнозе компании), а также произвела редизайн в более чем 700 торговых точках. Кроме того, Магнит продолжил работу над развитием нового формата – дискаунтеров под брендом «Моя цена», за год их число выросло с 15 до 190 ед.

👆 В результате общая торговая площадь сети возросла на 20% и составила около 9 млн кв. м.

LFL-продажи снизились на 0,4%. Главным фактором, оказавшим давление на LFL-продажи, стало снижение трафика на 0,1% в связи с вводом QR-кодов в некоторых магазинах сети в зависимости от региона. Средний чек при этом показал рост на 7,1% в связи с ускорением темпов инфляции и улучшением ценностного предложения для покупателей.

🔗 Дополнительно выделим показатели успешного развития Магнита в онлайн-сегменте. Общий онлайн оборот товаров составил 11,2 млрд руб. по сравнению со значением 0,4 млрд руб. годом ранее на фоне кратного роста числа онлайн-заказов до 29,5 тыс. заказов в день, а также расширения охваченных магазинов свыше 4490. При этом средний чек онлайн заказа превысил чек в офлайн-магазинах «Магнит» у дома почти в 3 раза и составил 1074 руб.

📈 Валовая прибыль увеличилась на 18,8% до 434,3 млрд руб., а валовая маржа немного возросла и составила 23,7% на фоне снижения затрат на логистику, повышения эффективности промо мероприятий и положительного влияния структуры форматов.

📊 Коммерческие и общехозяйственные расходы выросли на 19,7% до 331,9 млрд руб., а их доля в продажах составила 19,2% по сравнению с 19,1% годом ранее в связи с изменением календаризации расходов на персонал и ускорением программы развития и реновации.

📝 Чистые финансовые расходы выросли на 5,2% и составили 44,3 млрд руб. на фоне увеличения чистого долга c 479 млрд руб. до 653,3 млрд руб., привлеченного для финансирования стратегии развития и покупки «Дикси». Несмотря на значительное увеличение заемных средств, показатель Чистый долг/EBITDA (по МСБУ 17) составил 1,5х при предельном допустимом уровне 2х.

💰 В итоге чистая прибыль показала рост на 27,3% и составила 48,1 млрд руб., а чистая маржа выросла с 2,1% до 2,6%.

Компания наметила открытие более 2000 магазинов (gross) в нынешнем году в рамках органического развития, а также обновление около 900 магазинов. Магнит также планирует как минимум удвоить онлайн оборот товаров в связи с продолжением развития собственной доставки и партнерств.

👇 По результатам вышедшей отчетности мы понизили прогноз по выручке и чистой прибыли на текущий год в связи с тем, что ожидается ограниченный рост выручки на квадратный метр магазинов всех форматов на фоне агрессивной экспансии. Одновременно ожидается давление на чистую прибыль со стороны расходов на обслуживание возросшего долга. В то же время амбициозные планы по развитию онлайн-продаж, а также вероятное появление экономии от масштаба по мере полноценной интеграции «Дикси» в контур компании нивелировали негативные эффекты. В результате потенциальная доходность акций компании не претерпела серьезных изменений.

💼 На данный момент акции компании торгуются исходя из P/BV 2021 около 3 и P/E 2021 11 и пока не входят в число наших приоритетов.

#Магнит #MGNT #блогофорум

{kind=link}

🛒Магнит (MGNT). Итоги 1 кв 2022 года: время осмотреться и все взвесить

Магнит раскрыл консолидированную финансовую отчетность по МСФО за 1 кв. 2022 года.

📈Выручка компании выросла на 19,5% до 1,9 трлн руб. Количество магазинов увеличилось на 21,5% до 26 605 шт. (+4705 шт.), из которых около 2477 точек были приобретены в результате покупки торговой сети «Дикси». В части органического роста компания открыла почти 2200 магазинов преимущественно в формате «у дома» (+1522 шт.). Кроме того, Магнит продолжил работу над развитием нового формата – дискаунтеров под брендом «Моя цена», за год их число выросло с 33 до 274 шт. (+84 шт. за отчетный квартал).

📈В результате общая торговая площадь сети возросла на 21,4% и составила около 9,2 млн кв. м.

📈Сопоставимые продажи увеличились на 12,0% на фоне роста среднего чека на 11,1% и роста трафика на 0,8%. Отметим, что магазины «Дикси» не включены в базу LFL и войдут в нее спустя двенадцать полных месяцев с момента консолидации.

📈Дополнительно выделим показатели успешного развития Магнита в онлайн-сегменте. Общий онлайн оборот товаров составил 9,2 млрд руб. по сравнению с 0,9 млрд руб. годом ранее на фоне кратного роста числа онлайн-заказов до 91,3 тыс. заказов в день (9,5 тыс. заказов годом ранее), а также расширения охваченных магазинов свыше 7300шт. (1300 шт. годом ранее). При этом средний чек онлайн заказа превысил чек в офлайн-магазинах «Магнит» у дома почти в 3 раза и составил 1116 руб.

📈Валовая прибыль увеличилась на 36,2% до 126,8 млрд руб., а валовая маржа не изменилась и составила 23,1% на фоне положительного влияния структуры товаров и форматов, нивелированного ростом затрат.

📈Коммерческие и общехозяйственные расходы выросли на 47,3% до 103,0 млрд руб., а их доля в продажах составила 18,8% по сравнению с 17,6% годом ранее в связи с изменением расходов на персонал и ускорением программы развития и реновации и, как результат, более высокой долей магазинов, находящихся в стадии раскрутки.

📈Чистые финансовые расходы выросли на 34,5% до 13,7 млрд руб. на фоне увеличения чистого долга компании на 30,5% до 682,1 млрд руб. за счет банковских кредитов и облигаций для ускорения программы развития и приобретения розничной сети «Дикси» в прошлом году.

💰В итоге чистая прибыль уменьшилась на 8,5% и составила 8,9 млрд руб. на фоне снижения чистой маржи с 2,5% до 1,6%.

☝️ Несмотря на увеличение капитальных затрат на 45,2% до 12,1 млрд руб. в связи с ускорением программы развития и редизайна магазинов компания заявила о пересмотре и возможных корректировках целевых показателей капитальных вложений на текущий год, а также приняла решение не выплачивать окончательные дивиденды за 2021 год. Напомним, что по итогам 9 месяцев 2021 года было выплачены промежуточные дивиденды 294,37 руб. на акцию.

🧐По итогам вышедшей отчетности мы не изменили прогнозы ключевых показателей на текущий год, ранее заложив в них ожидаемый рост операционных расходов и давление со стороны расходов на обслуживание возросшего долга.

⛔️На данный момент акции компании торгуются исходя из P/BV 2022 около 2,3 и P/E 2022 около 10 и не входят в число наших приоритетов.

#блогофорум #Магнит #MGNT

Магнит раскрыл консолидированную финансовую отчетность по МСФО за 1 кв. 2022 года.

📈Выручка компании выросла на 19,5% до 1,9 трлн руб. Количество магазинов увеличилось на 21,5% до 26 605 шт. (+4705 шт.), из которых около 2477 точек были приобретены в результате покупки торговой сети «Дикси». В части органического роста компания открыла почти 2200 магазинов преимущественно в формате «у дома» (+1522 шт.). Кроме того, Магнит продолжил работу над развитием нового формата – дискаунтеров под брендом «Моя цена», за год их число выросло с 33 до 274 шт. (+84 шт. за отчетный квартал).

📈В результате общая торговая площадь сети возросла на 21,4% и составила около 9,2 млн кв. м.

📈Сопоставимые продажи увеличились на 12,0% на фоне роста среднего чека на 11,1% и роста трафика на 0,8%. Отметим, что магазины «Дикси» не включены в базу LFL и войдут в нее спустя двенадцать полных месяцев с момента консолидации.

📈Дополнительно выделим показатели успешного развития Магнита в онлайн-сегменте. Общий онлайн оборот товаров составил 9,2 млрд руб. по сравнению с 0,9 млрд руб. годом ранее на фоне кратного роста числа онлайн-заказов до 91,3 тыс. заказов в день (9,5 тыс. заказов годом ранее), а также расширения охваченных магазинов свыше 7300шт. (1300 шт. годом ранее). При этом средний чек онлайн заказа превысил чек в офлайн-магазинах «Магнит» у дома почти в 3 раза и составил 1116 руб.

📈Валовая прибыль увеличилась на 36,2% до 126,8 млрд руб., а валовая маржа не изменилась и составила 23,1% на фоне положительного влияния структуры товаров и форматов, нивелированного ростом затрат.

📈Коммерческие и общехозяйственные расходы выросли на 47,3% до 103,0 млрд руб., а их доля в продажах составила 18,8% по сравнению с 17,6% годом ранее в связи с изменением расходов на персонал и ускорением программы развития и реновации и, как результат, более высокой долей магазинов, находящихся в стадии раскрутки.

📈Чистые финансовые расходы выросли на 34,5% до 13,7 млрд руб. на фоне увеличения чистого долга компании на 30,5% до 682,1 млрд руб. за счет банковских кредитов и облигаций для ускорения программы развития и приобретения розничной сети «Дикси» в прошлом году.

💰В итоге чистая прибыль уменьшилась на 8,5% и составила 8,9 млрд руб. на фоне снижения чистой маржи с 2,5% до 1,6%.

☝️ Несмотря на увеличение капитальных затрат на 45,2% до 12,1 млрд руб. в связи с ускорением программы развития и редизайна магазинов компания заявила о пересмотре и возможных корректировках целевых показателей капитальных вложений на текущий год, а также приняла решение не выплачивать окончательные дивиденды за 2021 год. Напомним, что по итогам 9 месяцев 2021 года было выплачены промежуточные дивиденды 294,37 руб. на акцию.

🧐По итогам вышедшей отчетности мы не изменили прогнозы ключевых показателей на текущий год, ранее заложив в них ожидаемый рост операционных расходов и давление со стороны расходов на обслуживание возросшего долга.

⛔️На данный момент акции компании торгуются исходя из P/BV 2022 около 2,3 и P/E 2022 около 10 и не входят в число наших приоритетов.

#блогофорум #Магнит #MGNT

{kind=link}

🏬МАГНИТ (MGNT) Итоги 1 п/г 2022 года: инфляция способствует росту доходов ритейла

Магнит раскрыл консолидированную финансовую отчетность по МСФО за 1 п/г 2022 года.

📈Выручка компании выросла на 38,2% до 1,1 трлн руб. Количество магазинов увеличилось на 19,6% до 26 731 шт. (+4387 шт.), из которых около 2355 точек - магазины сети «Дикси», приобретенной в 2021 году. В части органического роста компания открыла почти 1900 магазинов преимущественно в формате «у дома» (+1400 шт.). Кроме того, Магнит продолжил работу над развитием нового формата – дискаунтеров под брендом «Моя цена», за год их число выросло с 74 до 375 шт. (+102 шт. за отчетный квартал, треть из которых было переформатировано из магазинов у дома).

📈В результате общая торговая площадь сети возросла на 19,5% и составила около 9,3 млн кв. м.

📈Сопоставимые продажи увеличились на 12,6% на фоне роста среднего чека на 13,1% благодаря ускорению инфляции, несколько компенсированного снижением трафика на 0,5%. Отметим, что магазины «Дикси» не включены в базу LFL и будут включены в отчетность компании, начиная с 3 квартала текущего года.

📈Дополнительно выделим показатели успешного развития Магнита в онлайн-сегменте. Общий онлайн оборот товаров составил 16,5 млрд руб. по сравнению с 2,3 млрд руб. годом ранее на фоне кратного роста числа онлайн-заказов до 79,4 тыс. заказов в день (11,9 тыс. заказов годом ранее), а также расширения охваченных магазинов свыше 10 000шт. (2 000 шт. годом ранее). При этом средний чек онлайн заказа превысил чек в офлайн-магазинах «Магнит» у дома почти в 3 раза и составил 1 152 руб.

📈Валовая прибыль увеличилась на 37,3% до 264,3 млрд руб., а валовая маржа не изменилась и составила 23,2% на фоне сокращения транспортных расходов, нивелированного ростом затрат.

📈Коммерческие и общехозяйственные расходы выросли на 34,6% до 209,2 млрд руб., а их доля в продажах составила 18,4% по сравнению с 18,9% годом ранее в связи со снижением расходов на персонал и положительным эффектом операционного рычага.

📈Чистые финансовые расходы выросли на 29,6% до 26,7 млрд руб. на фоне увеличения чистого долга компании на 26,0% до 628,4 млрд руб. за счет банковских кредитов для ускорения программы развития и приобретения розничной сети «Дикси» в прошлом году. Процентные расходы были частично компенсированы доходом от банковских депозитов.

📈В итоге чистая прибыль увеличилась на 31,6% и составила 29,3 млрд руб. несмотря на незначительное снижение чистой маржи с 2,7% до 2,6%.

💰По итогам вышедшей отчетности мы повысили прогноз по выручке и прибыли на текущий и следующий год, повысив прогноз по количеству открытий магазинов у дома и дискаунтеров под брендом «Моя цена». В результате потенциальная доходность акций компании увеличилась.

⛔️На данный момент акции компании торгуются исходя из P/BV 2022 около 2,5 и P/E 2022 около 9 и потенциально могут претендовать на попадание в наши портфели акций «второго эшелона».

#MGNT #Магнит #блогофорум

Магнит раскрыл консолидированную финансовую отчетность по МСФО за 1 п/г 2022 года.

📈Выручка компании выросла на 38,2% до 1,1 трлн руб. Количество магазинов увеличилось на 19,6% до 26 731 шт. (+4387 шт.), из которых около 2355 точек - магазины сети «Дикси», приобретенной в 2021 году. В части органического роста компания открыла почти 1900 магазинов преимущественно в формате «у дома» (+1400 шт.). Кроме того, Магнит продолжил работу над развитием нового формата – дискаунтеров под брендом «Моя цена», за год их число выросло с 74 до 375 шт. (+102 шт. за отчетный квартал, треть из которых было переформатировано из магазинов у дома).

📈В результате общая торговая площадь сети возросла на 19,5% и составила около 9,3 млн кв. м.

📈Сопоставимые продажи увеличились на 12,6% на фоне роста среднего чека на 13,1% благодаря ускорению инфляции, несколько компенсированного снижением трафика на 0,5%. Отметим, что магазины «Дикси» не включены в базу LFL и будут включены в отчетность компании, начиная с 3 квартала текущего года.

📈Дополнительно выделим показатели успешного развития Магнита в онлайн-сегменте. Общий онлайн оборот товаров составил 16,5 млрд руб. по сравнению с 2,3 млрд руб. годом ранее на фоне кратного роста числа онлайн-заказов до 79,4 тыс. заказов в день (11,9 тыс. заказов годом ранее), а также расширения охваченных магазинов свыше 10 000шт. (2 000 шт. годом ранее). При этом средний чек онлайн заказа превысил чек в офлайн-магазинах «Магнит» у дома почти в 3 раза и составил 1 152 руб.

📈Валовая прибыль увеличилась на 37,3% до 264,3 млрд руб., а валовая маржа не изменилась и составила 23,2% на фоне сокращения транспортных расходов, нивелированного ростом затрат.

📈Коммерческие и общехозяйственные расходы выросли на 34,6% до 209,2 млрд руб., а их доля в продажах составила 18,4% по сравнению с 18,9% годом ранее в связи со снижением расходов на персонал и положительным эффектом операционного рычага.

📈Чистые финансовые расходы выросли на 29,6% до 26,7 млрд руб. на фоне увеличения чистого долга компании на 26,0% до 628,4 млрд руб. за счет банковских кредитов для ускорения программы развития и приобретения розничной сети «Дикси» в прошлом году. Процентные расходы были частично компенсированы доходом от банковских депозитов.

📈В итоге чистая прибыль увеличилась на 31,6% и составила 29,3 млрд руб. несмотря на незначительное снижение чистой маржи с 2,7% до 2,6%.

💰По итогам вышедшей отчетности мы повысили прогноз по выручке и прибыли на текущий и следующий год, повысив прогноз по количеству открытий магазинов у дома и дискаунтеров под брендом «Моя цена». В результате потенциальная доходность акций компании увеличилась.

⛔️На данный момент акции компании торгуются исходя из P/BV 2022 около 2,5 и P/E 2022 около 9 и потенциально могут претендовать на попадание в наши портфели акций «второго эшелона».

#MGNT #Магнит #блогофорум

{kind=link}

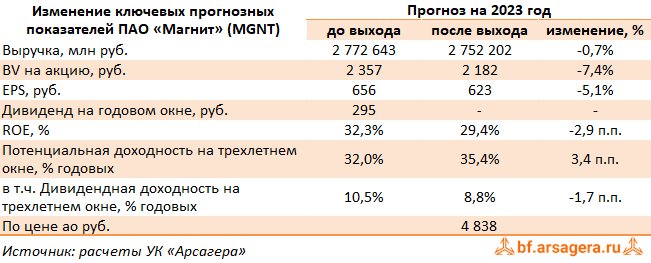

МАГНИТ, (MGNT). Итоги 2022 г. и 1 кв 2023 г.: накопление кэша в преддверии обратного выкупа акций

Магнит раскрыл консолидированную финансовую отчетность по МСФО за 2022 год, а также предоставил выборочные операционные и финансовые показатели за 1 квартал 2023 года.

➕ Выручка компании выросла на 26,7% до 2,4 трлн руб. Количество магазинов увеличилось на 5,1% до 27 405 шт. (+1 328 шт.). В части органического роста компания открыла более 1 300 магазинов преимущественно в формате «у дома» (+1 226 шт.), в том числе, за счет переформатирования части магазинов у дома «Дикси» и всех супермаркетов «Мегамарт». Кроме того, Магнит продолжил работу над развитием нового формата – дискаунтеров под брендом «Моя цена», за год их число выросло со 190 до 727 шт. (+161 шт. за отчетный квартал, почти половина из которых было переформатировано из магазинов у дома).

✔️ В результате общая торговая площадь сети возросла на 5,3% и составила около 9,5 млн кв. м.

✔️ Сопоставимые продажи увеличились на 12,1% на фоне роста среднего чека на 10,3% благодаря ускорению инфляции и трафика на 1,6%. Отметим, что магазины «Дикси» включены в базу LFL.

✔️ Дополнительно выделим показатели успешного развития Магнита в онлайн-сегменте. Общий онлайн оборот товаров составил 32,6 млрд руб. по сравнению с 11,2 млрд руб. годом ранее на фоне кратного роста числа онлайн-заказов до 71,6 тыс. заказов в день (29,5 тыс. заказов годом ранее), а также расширения охваченных магазинов свыше 10 887 шт. (4 490 шт. годом ранее). При этом средний чек онлайн заказа превысил чек в офлайн-магазинах «Магнит» у дома более чем в 3 раза и составил 1 401 руб.

➕ Валовая прибыль увеличилась на 23,5% до 537,0 млрд руб., а валовая маржа сократилась с 23,4% до 22,8% на фоне роста затрат и увеличения доли себестоимости в выручке с 76,3% до 77,2%.

➖ Коммерческие и общехозяйственные расходы выросли на 31,7% до 464,1 млрд руб., а их доля в выручке составила 19,7% по сравнению с 19,0% годом ранее в связи с существенным ростом расходов на персонал, а также амортизации и обесценения активов компании на общую сумму более чем 50 млрд руб. В результате операционная прибыль сократилась на 10,0% и составила 98,0 млрд руб.

➕ Чистые финансовые расходы выросли на 19,1% до 55,2 млрд руб. на фоне увеличения долга компании на 19,3% до 867,1 млрд руб. Процентные расходы были частично компенсированы доходом от банковских депозитов, возросшим с 2,5 млрд руб. до 13,3 млрд руб., обусловленных резким увеличением размера финансовых вложений и денежных средств до 314,9 млрд руб.

✔️ В итоге чистая прибыль упала на 42,0%, составив 27,9 млрд руб.

✔️ Одновременно компания опубликовала выборочные операционные и финансовые показатели за 1 квартал 2023 года.

➕ Стоит отметить неплохое начало финансового года для компании. Рост доходов составил 9,0% и достиг 596,8 млрд руб. на фоне продолжающегося увеличения общей торговой площади (+4,2% год к году) благодаря органическому росту и чистому открытию 504 магазинов в отчетном квартале (+1 304 за последние 12 месяцев). В части развития нового формата - Магнит увеличил за год количество дискаунтеров «Моя цена» с 274 до 890 шт., при этом запустив в феврале текущего года формат «жестких дискаунтеров» (магазины с фокусом на ограниченном качественном ассортименте по привлекательным ценам) под брендом «Первый выбор», открыв 4 пилотных магазина в Московской области. Общее количество магазинов составило 27 909, продемонстрировав рост на 4,9%.

✔️ Сопоставимые продажи увеличились на 6,1%, что было обусловлено ростом среднего чека на 4,4% и трафика на 1,6%.

➕ Валовая прибыль увеличилась на 5,8% до 134,2 млрд руб.

Читать подробнее: https://bf.arsagera.ru/potrebitelskij_sektor/magnit/itogi_2022_g_i_1_kv_2023_g_nakoplenie_kesha_v_preddverii_obratnogo_vykupa_akcij/

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #mgnt

Магнит раскрыл консолидированную финансовую отчетность по МСФО за 2022 год, а также предоставил выборочные операционные и финансовые показатели за 1 квартал 2023 года.

➕ Выручка компании выросла на 26,7% до 2,4 трлн руб. Количество магазинов увеличилось на 5,1% до 27 405 шт. (+1 328 шт.). В части органического роста компания открыла более 1 300 магазинов преимущественно в формате «у дома» (+1 226 шт.), в том числе, за счет переформатирования части магазинов у дома «Дикси» и всех супермаркетов «Мегамарт». Кроме того, Магнит продолжил работу над развитием нового формата – дискаунтеров под брендом «Моя цена», за год их число выросло со 190 до 727 шт. (+161 шт. за отчетный квартал, почти половина из которых было переформатировано из магазинов у дома).

✔️ В результате общая торговая площадь сети возросла на 5,3% и составила около 9,5 млн кв. м.

✔️ Сопоставимые продажи увеличились на 12,1% на фоне роста среднего чека на 10,3% благодаря ускорению инфляции и трафика на 1,6%. Отметим, что магазины «Дикси» включены в базу LFL.

✔️ Дополнительно выделим показатели успешного развития Магнита в онлайн-сегменте. Общий онлайн оборот товаров составил 32,6 млрд руб. по сравнению с 11,2 млрд руб. годом ранее на фоне кратного роста числа онлайн-заказов до 71,6 тыс. заказов в день (29,5 тыс. заказов годом ранее), а также расширения охваченных магазинов свыше 10 887 шт. (4 490 шт. годом ранее). При этом средний чек онлайн заказа превысил чек в офлайн-магазинах «Магнит» у дома более чем в 3 раза и составил 1 401 руб.

➕ Валовая прибыль увеличилась на 23,5% до 537,0 млрд руб., а валовая маржа сократилась с 23,4% до 22,8% на фоне роста затрат и увеличения доли себестоимости в выручке с 76,3% до 77,2%.

➖ Коммерческие и общехозяйственные расходы выросли на 31,7% до 464,1 млрд руб., а их доля в выручке составила 19,7% по сравнению с 19,0% годом ранее в связи с существенным ростом расходов на персонал, а также амортизации и обесценения активов компании на общую сумму более чем 50 млрд руб. В результате операционная прибыль сократилась на 10,0% и составила 98,0 млрд руб.

➕ Чистые финансовые расходы выросли на 19,1% до 55,2 млрд руб. на фоне увеличения долга компании на 19,3% до 867,1 млрд руб. Процентные расходы были частично компенсированы доходом от банковских депозитов, возросшим с 2,5 млрд руб. до 13,3 млрд руб., обусловленных резким увеличением размера финансовых вложений и денежных средств до 314,9 млрд руб.

✔️ В итоге чистая прибыль упала на 42,0%, составив 27,9 млрд руб.

✔️ Одновременно компания опубликовала выборочные операционные и финансовые показатели за 1 квартал 2023 года.

➕ Стоит отметить неплохое начало финансового года для компании. Рост доходов составил 9,0% и достиг 596,8 млрд руб. на фоне продолжающегося увеличения общей торговой площади (+4,2% год к году) благодаря органическому росту и чистому открытию 504 магазинов в отчетном квартале (+1 304 за последние 12 месяцев). В части развития нового формата - Магнит увеличил за год количество дискаунтеров «Моя цена» с 274 до 890 шт., при этом запустив в феврале текущего года формат «жестких дискаунтеров» (магазины с фокусом на ограниченном качественном ассортименте по привлекательным ценам) под брендом «Первый выбор», открыв 4 пилотных магазина в Московской области. Общее количество магазинов составило 27 909, продемонстрировав рост на 4,9%.

✔️ Сопоставимые продажи увеличились на 6,1%, что было обусловлено ростом среднего чека на 4,4% и трафика на 1,6%.

➕ Валовая прибыль увеличилась на 5,8% до 134,2 млрд руб.

Читать подробнее: https://bf.arsagera.ru/potrebitelskij_sektor/magnit/itogi_2022_g_i_1_kv_2023_g_nakoplenie_kesha_v_preddverii_obratnogo_vykupa_akcij/

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #mgnt

{kind=link}

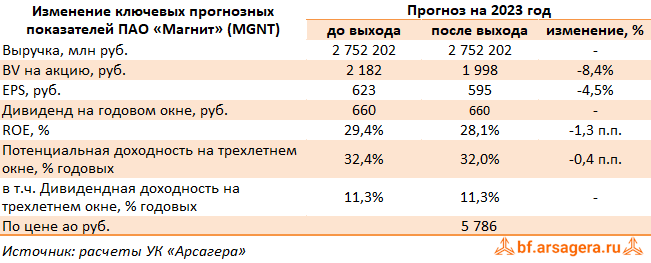

МАГНИТ, (MGNT). Итоги 1 п/г 2023 г.: рост финансовых показателей, усиленный эффектом байбэка, подхлестнул инвесторский интерес к бумагам

Магнит раскрыл консолидированную финансовую отчетность по МСФО за 1 п/г 2023 года.

➕ Выручка компании выросла на 8,2% до 1,2 трлн руб. Количество магазинов увеличилось на 5,9% до 28 309 шт. (+1 578 шт.). В части органического роста компания отразила 904 нетто-открытий магазинов преимущественно в формате «у дома» (+656 шт.), в том числе, за счет переформатирования части магазинов у дома «Дикси». Кроме того, Магнит продолжил работу над развитием нового формата – дискаунтеров под брендом «Моя цена», за год их число выросло со 375 до 1 063 шт. (+173 шт. за отчетный квартал, треть из которых было переформатировано из магазинов у дома).

✔️ В результате общая торговая площадь сети возросла на 6,0% и составила около 9,8 млн кв. м.

✔️ Сопоставимые продажи увеличились на 5,4% (-7,2 п.п.) на фоне роста среднего чека на 3,2% (-9,9 п.п.) благодаря ускорению трафика на 2,2% (+2,7 п.п.).

✔️ Отметим, что общий онлайн оборот товаров составил 17,0 млрд руб. по сравнению с 16,6 млрд руб. годом ранее на фоне снижения онлайн-заказов до 66,3 тыс. заказов в день (79,4 тыс. заказов годом ранее), но при этом расширения охваченных магазинов свыше 11 686 шт. (10 322 шт. годом ранее). При этом средний чек онлайн заказа превысил чек в офлайн-магазинах «Магнит» у дома более чем в 3,5 раза и составил 1 447 руб., а доля в общей выручке снизилась до 1,38% (-0,08 п.п.).

➕ Валовая прибыль увеличилась на 6,1% до 280,5 млрд руб., а валовая маржа сократилась с 23,3% до 22,8% на фоне роста затрат и увеличения доли себестоимости в выручке с 76,7% до 77,2%.

➕ Коммерческие и общехозяйственные расходы выросли на 8,6% до 227,2 млрд руб., а их доля в выручке составила 18,5% по сравнению с 18,4% годом ранее в связи с существенным ростом расходов на персонал, коммунальные платежи и услуги связи. В результате операционная прибыль увеличилась на 1,5% и составила 67,1 млрд руб.

➕ Чистые финансовые расходы снизились на 15,7% до 24,1 млрд руб. на фоне кратного роста процентного дохода от банковских депозитов, возросшим до 11,1 млрд руб., обусловленных резким увеличением размера финансовых вложений и денежных средств до 299,5 млрд руб., а также положительные курсовые разницы в размере 6,1 млрд руб. против отрицательной величины годом ранее. Увеличение процентных доходов были частично компенсированы ростом процентных расходов на фоне повышения долговой нагрузки компании.

➕ В итоге чистая прибыль выросла на 15,9%, составив 34,0 млрд руб.

✔️ По линии корпоративных новостей отметим выкуп собственных акций у инвесторов-нерезидентов по ранее объявленному тендерному предложению 16,9 млн акций (16,6% от акций в обращении) на общую сумму около 37,4 млрд руб.

🧐 По итогам вышедшей отчетности мы несколько понизили прогноз прибыли на текущий год, учтя ожидаемое увеличение коммерческих и управленческих расходов. Линейка прибыли на последующие годы не претерпела особых изменений, в то же время мы отразили выкуп в размере 16,6% собственных акций. В результате потенциальная доходность акций компании осталась на прежнем уровне.

✔️ На данный момент акции компании торгуются исходя из P/BV 2023 около 2,6 и P/E 2023 около 9,7 и потенциально могут претендовать на попадание в наши портфели акций.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #mgnt

Магнит раскрыл консолидированную финансовую отчетность по МСФО за 1 п/г 2023 года.

➕ Выручка компании выросла на 8,2% до 1,2 трлн руб. Количество магазинов увеличилось на 5,9% до 28 309 шт. (+1 578 шт.). В части органического роста компания отразила 904 нетто-открытий магазинов преимущественно в формате «у дома» (+656 шт.), в том числе, за счет переформатирования части магазинов у дома «Дикси». Кроме того, Магнит продолжил работу над развитием нового формата – дискаунтеров под брендом «Моя цена», за год их число выросло со 375 до 1 063 шт. (+173 шт. за отчетный квартал, треть из которых было переформатировано из магазинов у дома).

✔️ В результате общая торговая площадь сети возросла на 6,0% и составила около 9,8 млн кв. м.

✔️ Сопоставимые продажи увеличились на 5,4% (-7,2 п.п.) на фоне роста среднего чека на 3,2% (-9,9 п.п.) благодаря ускорению трафика на 2,2% (+2,7 п.п.).

✔️ Отметим, что общий онлайн оборот товаров составил 17,0 млрд руб. по сравнению с 16,6 млрд руб. годом ранее на фоне снижения онлайн-заказов до 66,3 тыс. заказов в день (79,4 тыс. заказов годом ранее), но при этом расширения охваченных магазинов свыше 11 686 шт. (10 322 шт. годом ранее). При этом средний чек онлайн заказа превысил чек в офлайн-магазинах «Магнит» у дома более чем в 3,5 раза и составил 1 447 руб., а доля в общей выручке снизилась до 1,38% (-0,08 п.п.).

➕ Валовая прибыль увеличилась на 6,1% до 280,5 млрд руб., а валовая маржа сократилась с 23,3% до 22,8% на фоне роста затрат и увеличения доли себестоимости в выручке с 76,7% до 77,2%.

➕ Коммерческие и общехозяйственные расходы выросли на 8,6% до 227,2 млрд руб., а их доля в выручке составила 18,5% по сравнению с 18,4% годом ранее в связи с существенным ростом расходов на персонал, коммунальные платежи и услуги связи. В результате операционная прибыль увеличилась на 1,5% и составила 67,1 млрд руб.

➕ Чистые финансовые расходы снизились на 15,7% до 24,1 млрд руб. на фоне кратного роста процентного дохода от банковских депозитов, возросшим до 11,1 млрд руб., обусловленных резким увеличением размера финансовых вложений и денежных средств до 299,5 млрд руб., а также положительные курсовые разницы в размере 6,1 млрд руб. против отрицательной величины годом ранее. Увеличение процентных доходов были частично компенсированы ростом процентных расходов на фоне повышения долговой нагрузки компании.

➕ В итоге чистая прибыль выросла на 15,9%, составив 34,0 млрд руб.

✔️ По линии корпоративных новостей отметим выкуп собственных акций у инвесторов-нерезидентов по ранее объявленному тендерному предложению 16,9 млн акций (16,6% от акций в обращении) на общую сумму около 37,4 млрд руб.

🧐 По итогам вышедшей отчетности мы несколько понизили прогноз прибыли на текущий год, учтя ожидаемое увеличение коммерческих и управленческих расходов. Линейка прибыли на последующие годы не претерпела особых изменений, в то же время мы отразили выкуп в размере 16,6% собственных акций. В результате потенциальная доходность акций компании осталась на прежнем уровне.

✔️ На данный момент акции компании торгуются исходя из P/BV 2023 около 2,6 и P/E 2023 около 9,7 и потенциально могут претендовать на попадание в наши портфели акций.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #mgnt

{kind=link}

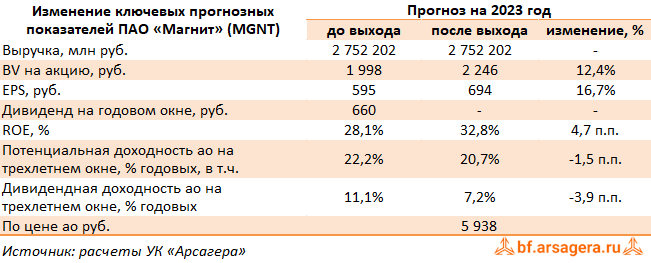

МАГНИТ, (MGNT). Итоги 9 мес. 2023 г.: новый раунд выкупа акций практически обнуляет надежды на возобновление дивидендных выплат

Магнит раскрыл операционные и выборочные финансовые показатели по МСФО за 9 мес. 2023 г.

➕ Выручка компании выросла на 7,4% до 1,9 трлн руб. Количество магазинов увеличилось на 6,1% до 28 707 шт. (+1 648 шт.). В части органического роста компания отразила 1 302 нетто-открытия магазинов преимущественно в формате «у дома» (+972 шт.), в том числе, за счет переформатирования части магазинов у дома «Дикси». Кроме того, Магнит продолжил работу над развитием нового формата – дискаунтеров под брендом «Моя цена», за год их число выросло с 566 до 1 134 шт. (+73 шт. за отчетный квартал, 10 из которых было переформатировано из магазинов у дома).

✔️ В результате общая торговая площадь сети возросла на 5,8% и составила около 9,9 млн кв. м.

✔️ Сопоставимые продажи увеличились на 4,6% на фоне роста среднего чека на 3,4% и увеличения трафика на 1,2%.

✔️ Отметим, что общий онлайн оборот товаров составил 28,1 млрд руб. по сравнению с 23,7 млрд руб. годом ранее на фоне снижения онлайн-заказов до 68,5 тыс. заказов в день (72,4 тыс. заказов годом ранее), но при этом количество охваченных магазинов составило 18 656 шт. (11 300 шт. годом ранее). При этом средний чек онлайн заказа превысил чек в офлайн-магазинах «Магнит» у дома более чем в четыре раза и составил 1 505 руб.

✔️

➕ Валовая прибыль увеличилась на 6,7% до 426,4 млрд руб., а валовая маржа сократилась с 23,1% до 22,9% на фоне увеличения интенсивности промоакций и роста потерь.

➕ Коммерческие и общехозяйственные расходы выросли на 8,5% до 343,7 млрд руб., а их доля в выручке составила 18,5% по сравнению с 18,3% годом ранее в связи с существенным ростом расходов на персонал, коммунальные платежи и услуги связи. В результате операционная прибыль увеличилась на 5,2% и составила 104,4 млрд руб.

➖ Чистые финансовые расходы выросли на 17,5% до 46,3 млрд руб. на фоне увеличения долга компании и удорожания стоимости его обслуживания. Частично это было компенсировано положительной динамикой курсовых разниц, составивших 10,4 млрд руб. (-3,5 млрд руб. годом ранее).

➕ В итоге чистая прибыль выросла на 12,9%, составив 50,0 млрд руб.

✔️ По линии корпоративных новостей отметим проведение компанией второго раунда выкупа собственных акций у инвесторов-нерезидентов в объеме до 8,02 млн акций (7,9 % от акций в обращении) по прежней цене - 2 215 руб. за акцию.

➖ По итогам вышедшей отчетности мы не стали вносить существенных изменений в модель компании, увеличив ожидаемый объем выкупаемых акций и обнулив дивиденды на годовом окне. В результате потенциальная доходность акций компании незначительно сократилась.

⛔ На данный момент акции компании торгуются исходя из P/BV 2023 около 2,6 и P/E 2023 около 8,5 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #mgnt

Магнит раскрыл операционные и выборочные финансовые показатели по МСФО за 9 мес. 2023 г.

➕ Выручка компании выросла на 7,4% до 1,9 трлн руб. Количество магазинов увеличилось на 6,1% до 28 707 шт. (+1 648 шт.). В части органического роста компания отразила 1 302 нетто-открытия магазинов преимущественно в формате «у дома» (+972 шт.), в том числе, за счет переформатирования части магазинов у дома «Дикси». Кроме того, Магнит продолжил работу над развитием нового формата – дискаунтеров под брендом «Моя цена», за год их число выросло с 566 до 1 134 шт. (+73 шт. за отчетный квартал, 10 из которых было переформатировано из магазинов у дома).

✔️ В результате общая торговая площадь сети возросла на 5,8% и составила около 9,9 млн кв. м.

✔️ Сопоставимые продажи увеличились на 4,6% на фоне роста среднего чека на 3,4% и увеличения трафика на 1,2%.

✔️ Отметим, что общий онлайн оборот товаров составил 28,1 млрд руб. по сравнению с 23,7 млрд руб. годом ранее на фоне снижения онлайн-заказов до 68,5 тыс. заказов в день (72,4 тыс. заказов годом ранее), но при этом количество охваченных магазинов составило 18 656 шт. (11 300 шт. годом ранее). При этом средний чек онлайн заказа превысил чек в офлайн-магазинах «Магнит» у дома более чем в четыре раза и составил 1 505 руб.

✔️

➕ Валовая прибыль увеличилась на 6,7% до 426,4 млрд руб., а валовая маржа сократилась с 23,1% до 22,9% на фоне увеличения интенсивности промоакций и роста потерь.

➕ Коммерческие и общехозяйственные расходы выросли на 8,5% до 343,7 млрд руб., а их доля в выручке составила 18,5% по сравнению с 18,3% годом ранее в связи с существенным ростом расходов на персонал, коммунальные платежи и услуги связи. В результате операционная прибыль увеличилась на 5,2% и составила 104,4 млрд руб.

➖ Чистые финансовые расходы выросли на 17,5% до 46,3 млрд руб. на фоне увеличения долга компании и удорожания стоимости его обслуживания. Частично это было компенсировано положительной динамикой курсовых разниц, составивших 10,4 млрд руб. (-3,5 млрд руб. годом ранее).

➕ В итоге чистая прибыль выросла на 12,9%, составив 50,0 млрд руб.

✔️ По линии корпоративных новостей отметим проведение компанией второго раунда выкупа собственных акций у инвесторов-нерезидентов в объеме до 8,02 млн акций (7,9 % от акций в обращении) по прежней цене - 2 215 руб. за акцию.

➖ По итогам вышедшей отчетности мы не стали вносить существенных изменений в модель компании, увеличив ожидаемый объем выкупаемых акций и обнулив дивиденды на годовом окне. В результате потенциальная доходность акций компании незначительно сократилась.

⛔ На данный момент акции компании торгуются исходя из P/BV 2023 около 2,6 и P/E 2023 около 8,5 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #mgnt

{kind=link}

МАГНИТ, (MGNT). Итоги 2023 г.: в ожидании высоких дивидендов

Магнит раскрыл консолидированную финансовую отчетность по МСФО за 2023 г.

➕ Выручка компании выросла на 8,2% до 2,5 трлн руб. Количество магазинов увеличилось на 6,4% до 29 165 шт. (+1 982 шт.). В части органического роста компания отразила 1 760 нетто-открытия магазинов преимущественно в формате «у дома» (+1 312 шт.), в том числе, за счет переформатирования части магазинов у дома «Дикси». Кроме того, Магнит продолжил работу над развитием нового формата – дискаунтеров под брендом «Моя цена», за год их число выросло с 722 до 1 176 шт. (+42 шт. за отчетный квартал, 3 из которых было переформатировано из магазинов у дома).

✔️ В результате общая торговая площадь сети возросла на 6,1% и составила около 10,1 млн кв. м.

✔️ Сопоставимые продажи увеличились на 5,5% (-6,6 п.п.) на фоне роста среднего чека на 4,8% (-5,5 п.п.) ускорения трафика на 0,6% (-1,0 п.п.).

✔️ Отметим, что общий онлайн оборот товаров составил 46,1 млрд руб. по сравнению с 32,6 млрд руб. годом ранее на фоне увеличения онлайн-заказов до 87,6 тыс. заказов в день (73,6 тыс. заказов годом ранее) и количества охваченных магазинов до 12 198 шт. (10 756 шт. годом ранее). При этом средний чек онлайн заказа превысил чек в офлайн-магазинах «Магнит» у дома в 3,5 разаа и составил 1 441 руб.

✔️

➕ Валовая прибыль увеличилась на 7,9% до 579,3 млрд руб., а валовая маржа осталась практически на прошлогоднем уровне на фоне увеличения интенсивности промоакций и роста потерь.

➕ Коммерческие и общехозяйственные расходы выросли на 2,8% до 477,2 млрд руб., в связи с существенным ростом расходов на персонал, коммунальные платежи и рекламу. Прочие нетто доходы увеличились до 28,5 млрд руб. (+39,4%) на фоне более высоких доходов от рекламы, полученных штрафов и пеней, а также существенно более низких расходов от выбытия основных средств и нематериальных активов.

➕ В результате операционная прибыль увеличилась на 38,3% и составила 135,5 млрд руб.

➕ Чистые финансовые расходы сократились на 4,3% до 52,8 млрд руб. на фоне положительной динамики курсовых разниц, составивших 8,2 млрд руб. (-333,3 млн руб. годом ранее), а также возросших процентных доходов по депозитам. Частично это было нивелировано увеличением процентных расходов на фоне возросшего долга и стоимости его обслуживания.

➕ В итоге чистая прибыль выросла более чем в 2 раза, составив 58,7 млрд руб.

✔️ По линии корпоративных новостей отметим проведение компанией серии выкупов собственных акций у инвесторов-нерезидентов в объеме 30,2 млн акций (30,8 % от акций в обращении), сумма выкупа составила 78,9 млрд руб.

💸 Отметим также, что в январе текущего года компания вернулась к дивидендам, выплатив их акционерам за 2022 г. Дивидендная политика компании предполагает выплаты из прибыли по РСБУ. Принимая во внимание размер нераспределенной прибыли по РСБУ в отчетности 2023 г. - 98,9 млрд руб., можно ожидать высоких дивидендов, которые должны быть объявлены в ближайшее время.

➖ По итогам вышедшей отчетности мы понизили прогноз по выручке и чистой прибыли компании на фоне более низкого дохода с квадратного метра торговой площади по розничному направлению, а также существенного снижения оптовой выручки компании. Также мы заложили в модель более высокий размер себестоимости и финансовых расходов на фоне возросшего долга. Помимо этого, мы добавили в расчет дивидендные выплаты. В результате потенциальная доходность акций компании несколько сократилась.

⛔ На данный момент акции компании торгуются исходя из P/BV 2024 около 7,8 и P/E 2024 около 11,2 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #mgnt

Магнит раскрыл консолидированную финансовую отчетность по МСФО за 2023 г.

➕ Выручка компании выросла на 8,2% до 2,5 трлн руб. Количество магазинов увеличилось на 6,4% до 29 165 шт. (+1 982 шт.). В части органического роста компания отразила 1 760 нетто-открытия магазинов преимущественно в формате «у дома» (+1 312 шт.), в том числе, за счет переформатирования части магазинов у дома «Дикси». Кроме того, Магнит продолжил работу над развитием нового формата – дискаунтеров под брендом «Моя цена», за год их число выросло с 722 до 1 176 шт. (+42 шт. за отчетный квартал, 3 из которых было переформатировано из магазинов у дома).

✔️ В результате общая торговая площадь сети возросла на 6,1% и составила около 10,1 млн кв. м.

✔️ Сопоставимые продажи увеличились на 5,5% (-6,6 п.п.) на фоне роста среднего чека на 4,8% (-5,5 п.п.) ускорения трафика на 0,6% (-1,0 п.п.).

✔️ Отметим, что общий онлайн оборот товаров составил 46,1 млрд руб. по сравнению с 32,6 млрд руб. годом ранее на фоне увеличения онлайн-заказов до 87,6 тыс. заказов в день (73,6 тыс. заказов годом ранее) и количества охваченных магазинов до 12 198 шт. (10 756 шт. годом ранее). При этом средний чек онлайн заказа превысил чек в офлайн-магазинах «Магнит» у дома в 3,5 разаа и составил 1 441 руб.

✔️

➕ Валовая прибыль увеличилась на 7,9% до 579,3 млрд руб., а валовая маржа осталась практически на прошлогоднем уровне на фоне увеличения интенсивности промоакций и роста потерь.

➕ Коммерческие и общехозяйственные расходы выросли на 2,8% до 477,2 млрд руб., в связи с существенным ростом расходов на персонал, коммунальные платежи и рекламу. Прочие нетто доходы увеличились до 28,5 млрд руб. (+39,4%) на фоне более высоких доходов от рекламы, полученных штрафов и пеней, а также существенно более низких расходов от выбытия основных средств и нематериальных активов.

➕ В результате операционная прибыль увеличилась на 38,3% и составила 135,5 млрд руб.

➕ Чистые финансовые расходы сократились на 4,3% до 52,8 млрд руб. на фоне положительной динамики курсовых разниц, составивших 8,2 млрд руб. (-333,3 млн руб. годом ранее), а также возросших процентных доходов по депозитам. Частично это было нивелировано увеличением процентных расходов на фоне возросшего долга и стоимости его обслуживания.

➕ В итоге чистая прибыль выросла более чем в 2 раза, составив 58,7 млрд руб.

✔️ По линии корпоративных новостей отметим проведение компанией серии выкупов собственных акций у инвесторов-нерезидентов в объеме 30,2 млн акций (30,8 % от акций в обращении), сумма выкупа составила 78,9 млрд руб.

💸 Отметим также, что в январе текущего года компания вернулась к дивидендам, выплатив их акционерам за 2022 г. Дивидендная политика компании предполагает выплаты из прибыли по РСБУ. Принимая во внимание размер нераспределенной прибыли по РСБУ в отчетности 2023 г. - 98,9 млрд руб., можно ожидать высоких дивидендов, которые должны быть объявлены в ближайшее время.

➖ По итогам вышедшей отчетности мы понизили прогноз по выручке и чистой прибыли компании на фоне более низкого дохода с квадратного метра торговой площади по розничному направлению, а также существенного снижения оптовой выручки компании. Также мы заложили в модель более высокий размер себестоимости и финансовых расходов на фоне возросшего долга. Помимо этого, мы добавили в расчет дивидендные выплаты. В результате потенциальная доходность акций компании несколько сократилась.

⛔ На данный момент акции компании торгуются исходя из P/BV 2024 около 7,8 и P/E 2024 около 11,2 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #mgnt

{kind=link}

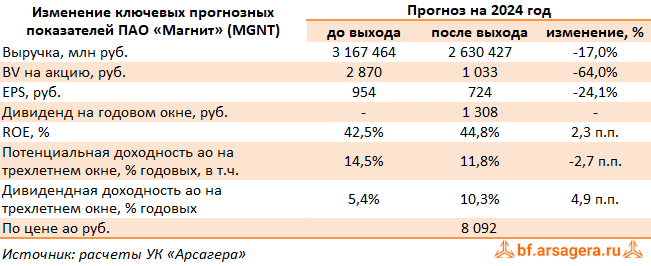

МАГНИТ, (MGNT). Итоги 1 п/г 2024 г.: рост расходов свел на нет двузначные темпы доходов

Магнит раскрыл консолидированную финансовую отчетность по МСФО за 1 п/г 2024 г.

➕ Выручка компании выросла на 18,8% до 1,5 трлн руб. Количество магазинов увеличилось на 6,4% до 30 109 шт. (+1 800 шт.). В части органического роста компания отразила 944 нетто-открытия магазинов с начала года преимущественно в формате «у дома» (+761 шт.), в том числе, за счет переформатирования части магазинов у дома «Дикси».

✔️ В результате общая торговая площадь сети возросла на 6,4% и составила около 10,4 млн кв. м.

✔️ Сопоставимые продажи увеличились на 10,7% (+5,3 п.п.) на фоне роста среднего чека на 9,9% (+6,7 п.п.) и ускорения трафика на 0,7% (-1,5 п.п.).

✔️ Отметим, что общий онлайн оборот товаров составил 42,9 млрд руб. по сравнению с 17,7 млрд руб. годом ранее на фоне увеличения онлайн-заказов до 172,7 тыс. заказов в день (68,6 тыс. заказов годом ранее) и количества охваченных магазинов до 26 543 шт. (13 098 шт. годом ранее). При этом средний чек онлайн заказа превысил чек в офлайн-магазинах «Магнит» у дома в 3,3 разаа и составил 1 364 руб.

✔️

➕ Валовая прибыль увеличилась на 17,1% до 328,6 млрд руб., а валовая маржа сократилась с 22,8% до 22,5% в результате увеличения интенсивности промо, роста логистических расходов и потерь, частично компенсированных положительным влиянием структуры форматов.

➕ Коммерческие и общехозяйственные расходы выросли на 23,0% до 279,5 млрд руб., в связи с существенным ростом расходов на персонал, рекламу и прочих. Прочие нетто доходы увеличились до 14,8 млрд руб. (+31,3%) на фоне более высоких доходов от рекламы, полученных штрафов и пеней, а также существенно более низких расходов от выбытия нематериальных активов.

➖ В результате операционная прибыль снизилась на 1,1% и составила 66,4 млрд руб.

➖ Чистые финансовые расходы увеличились на 75,6% до 42,4 млрд руб. на фоне отрицательных курсовых разниц, составивших 5,0 млрд руб. против положительных 6,1 млрд руб., полученных годом ранее, а также возросших с 41,4 млрд руб. до 46,5 млрд руб. процентных расходов из-за более высоких процентных ставок.

➖ В итоге чистая прибыль снизилась почти наполовину, составив 17,5 млрд руб.

➖ По итогам вышедшей отчетности мы повысили прогноз по выручке на фоне более высоких темпов открытия новых магазинов. При этом прогноз по чистой прибыли был понижен из-за более высоких коммерческих и финансовых расходов. В результате потенциальная доходность акций компании несколько сократилась.

⛔ На данный момент акции компании торгуются исходя из P/BV 2024 около 3,5 и P/E 2024 около 10,2 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #mgnt

Магнит раскрыл консолидированную финансовую отчетность по МСФО за 1 п/г 2024 г.

➕ Выручка компании выросла на 18,8% до 1,5 трлн руб. Количество магазинов увеличилось на 6,4% до 30 109 шт. (+1 800 шт.). В части органического роста компания отразила 944 нетто-открытия магазинов с начала года преимущественно в формате «у дома» (+761 шт.), в том числе, за счет переформатирования части магазинов у дома «Дикси».

✔️ В результате общая торговая площадь сети возросла на 6,4% и составила около 10,4 млн кв. м.

✔️ Сопоставимые продажи увеличились на 10,7% (+5,3 п.п.) на фоне роста среднего чека на 9,9% (+6,7 п.п.) и ускорения трафика на 0,7% (-1,5 п.п.).

✔️ Отметим, что общий онлайн оборот товаров составил 42,9 млрд руб. по сравнению с 17,7 млрд руб. годом ранее на фоне увеличения онлайн-заказов до 172,7 тыс. заказов в день (68,6 тыс. заказов годом ранее) и количества охваченных магазинов до 26 543 шт. (13 098 шт. годом ранее). При этом средний чек онлайн заказа превысил чек в офлайн-магазинах «Магнит» у дома в 3,3 разаа и составил 1 364 руб.

✔️

➕ Валовая прибыль увеличилась на 17,1% до 328,6 млрд руб., а валовая маржа сократилась с 22,8% до 22,5% в результате увеличения интенсивности промо, роста логистических расходов и потерь, частично компенсированных положительным влиянием структуры форматов.

➕ Коммерческие и общехозяйственные расходы выросли на 23,0% до 279,5 млрд руб., в связи с существенным ростом расходов на персонал, рекламу и прочих. Прочие нетто доходы увеличились до 14,8 млрд руб. (+31,3%) на фоне более высоких доходов от рекламы, полученных штрафов и пеней, а также существенно более низких расходов от выбытия нематериальных активов.

➖ В результате операционная прибыль снизилась на 1,1% и составила 66,4 млрд руб.

➖ Чистые финансовые расходы увеличились на 75,6% до 42,4 млрд руб. на фоне отрицательных курсовых разниц, составивших 5,0 млрд руб. против положительных 6,1 млрд руб., полученных годом ранее, а также возросших с 41,4 млрд руб. до 46,5 млрд руб. процентных расходов из-за более высоких процентных ставок.

➖ В итоге чистая прибыль снизилась почти наполовину, составив 17,5 млрд руб.

➖ По итогам вышедшей отчетности мы повысили прогноз по выручке на фоне более высоких темпов открытия новых магазинов. При этом прогноз по чистой прибыли был понижен из-за более высоких коммерческих и финансовых расходов. В результате потенциальная доходность акций компании несколько сократилась.

⛔ На данный момент акции компании торгуются исходя из P/BV 2024 около 3,5 и P/E 2024 около 10,2 и не входят в число наших приоритетов.

ИЗМЕНЕНИЕ КЛЮЧЕВЫХ ПРОГНОЗНЫХ ПОКАЗАТЕЛЕЙ

#блогофорум #mgnt

{kind=link}