Forwarded from Высокодоходные облигации

Решили выпустить облигации и сэкономить на уплате НФДЛ? Ай, хитрецы! 🤗 Внимательно читайте Налоговый кодекс

Позвольте, наши дорогие подписчики, указать вам на один небольшой, но важный нюанс, связанный с налогообложением облигаций, в целом, и ВДО, в частности.

В 2018 году нас настиг неожиданный подарок от государства - освобождение от уплаты НДФЛ купонов до уровня КС+5%. Сегодня этот уровень составляет 12,75% годовых. Сумма свыше этого уровня облагается по ставке 35%.

Напомним, что для коммерческих облигаций такая льгота не предусмотрена, и они по-прежнему имеют плоскую шкалу НФДЛ со ставкой 13%.

Есть два важных требования для получения льготы по налогообложению купонов, указанные в п. 214.2 НК РФ:

1️⃣ Выпуск облигаций должен быть зарегистрирован после 1 января 2017 года

2️⃣ Облигация должна иметь статус "обращающейся"

Что такое "обращающаяся" облигация нам даёт разъяснение п. 214.1 НК РФ: у такой ценной облигации должна быть рыночная котировка за последние три месяца.

Почему это важно? За последние два года было несколько закрытых размещений биржевых облигаций на Московской и Санкт-Петербургской биржах - 4финанс, СМСфинанс, Диалекс, АС Финанс, Энергоугли и другие. Есть мнение, что эти размещения были осуществлены для получения льготы по НДФЛ на купонный доход. Но это не точно.

Позвольте, наши дорогие подписчики, указать вам на один небольшой, но важный нюанс, связанный с налогообложением облигаций, в целом, и ВДО, в частности.

В 2018 году нас настиг неожиданный подарок от государства - освобождение от уплаты НДФЛ купонов до уровня КС+5%. Сегодня этот уровень составляет 12,75% годовых. Сумма свыше этого уровня облагается по ставке 35%.

Напомним, что для коммерческих облигаций такая льгота не предусмотрена, и они по-прежнему имеют плоскую шкалу НФДЛ со ставкой 13%.

Есть два важных требования для получения льготы по налогообложению купонов, указанные в п. 214.2 НК РФ:

1️⃣ Выпуск облигаций должен быть зарегистрирован после 1 января 2017 года

2️⃣ Облигация должна иметь статус "обращающейся"

Что такое "обращающаяся" облигация нам даёт разъяснение п. 214.1 НК РФ: у такой ценной облигации должна быть рыночная котировка за последние три месяца.

Почему это важно? За последние два года было несколько закрытых размещений биржевых облигаций на Московской и Санкт-Петербургской биржах - 4финанс, СМСфинанс, Диалекс, АС Финанс, Энергоугли и другие. Есть мнение, что эти размещения были осуществлены для получения льготы по НДФЛ на купонный доход. Но это не точно.

Позволим себе заметить, что если по какой-то причине кто-то из наших уважаемых подписчиков является владельцем этих или подобных бумаг, то, вероятно, вы потеряли право на льготу по НДФЛ, так как по этим облигациям не было торгов.То есть, несмотря на то, что облигации "биржевые" и "допущены к торгам", реальных торгов по ним не проводилось. Поэтому они попадают в статус "необращающихся" и их владельцы теряют право на льготу по НДФЛ.

Аккурат под праздник на Boomin вышло интервью. Агитировал инвесторов не ходить в ВДО ибо нам самим тут маловато будет)

https://boomin.ru/articles/osnovatel-telegram-kanala-angry-bonds-dmitriy-adamidov-rynok-vdo-posledniy-ostrovok-nastoyashchego-k/

https://boomin.ru/articles/osnovatel-telegram-kanala-angry-bonds-dmitriy-adamidov-rynok-vdo-posledniy-ostrovok-nastoyashchego-k/

boomin.ru

Основатель телеграм-канала Angry Bonds Дмитрий Адамидов: «Рынок ВДО - последний островок настоящего капитализма»

Angry Bonds — название, которое для пары тысяч

чел...

чел...

#вестисполейАрмагеддонщины

"Я вообще-то не из тех кто всегда говорит, но я же говорил"(с)

Конечно же они смягчили ДКП. И не раз ещё смягчат. Не надо испытывать иллюзий насчет QT - поговорили и забыли. Рынки тоже падать не будут. Будут гнить и тухнуть, но это другой вопрос. А потом старина Донни и ФРС включат нам всем настоящий гипер, а не эти интеллигентские забавы. Но вероятно это произойдет чуть попозже - не в этом году.

"Я вообще-то не из тех кто всегда говорит, но я же говорил"(с)

Конечно же они смягчили ДКП. И не раз ещё смягчат. Не надо испытывать иллюзий насчет QT - поговорили и забыли. Рынки тоже падать не будут. Будут гнить и тухнуть, но это другой вопрос. А потом старина Донни и ФРС включат нам всем настоящий гипер, а не эти интеллигентские забавы. Но вероятно это произойдет чуть попозже - не в этом году.

Telegram

ДОХОДЪ

ЕЦБ - смена курса

Главным событием в мировых финансах на этой неделе стало решение ЕЦБ вернуться к смягчению денежной политики. В четверг европейский регулятор объявил, что оставит отрицательные процентные ставки до декабря, то есть на несколько месяцев…

Главным событием в мировых финансах на этой неделе стало решение ЕЦБ вернуться к смягчению денежной политики. В четверг европейский регулятор объявил, что оставит отрицательные процентные ставки до декабря, то есть на несколько месяцев…

Новость про облигации гендерного равенства повергла меня в некоторый ступор. Это будет посильнее Фауста Гёте и "бума доткомов" заодно. Правда когда первый шок прошел, родилась идея - основать что-нибудь похожее. К примеру, общество содействия разнообразию сексуальной жизни пожилых мужчин (которые регулярно испытывают дискриминацию как мне кажется) и тоже собирать средства. На виагру там или на перестановку мебели по фэн-шуй.

Если серьезно - какую-только фигню не финансируют с помощью облигаций))

Если серьезно - какую-только фигню не финансируют с помощью облигаций))

Telegram

Cbonds.ru

👩🏻👱🏻♂️Облигации гендерного равенства

В честь Международного женского дня, знакомим с одной из знаковых новаций рынка долговых инструментов — "облигации гендерного равенства".

Многим известно понятие "зелёных" облигаций (green bonds) — средства от них…

В честь Международного женского дня, знакомим с одной из знаковых новаций рынка долговых инструментов — "облигации гендерного равенства".

Многим известно понятие "зелёных" облигаций (green bonds) — средства от них…

Старик Хохрин тем временем взял рубеж в 5000 подписчиков.

- Красиво идут!

- Интеллигенция.

Наши горячие поздравления коллегам!👍

- Красиво идут!

- Интеллигенция.

Наши горячие поздравления коллегам!👍

{kind=link}

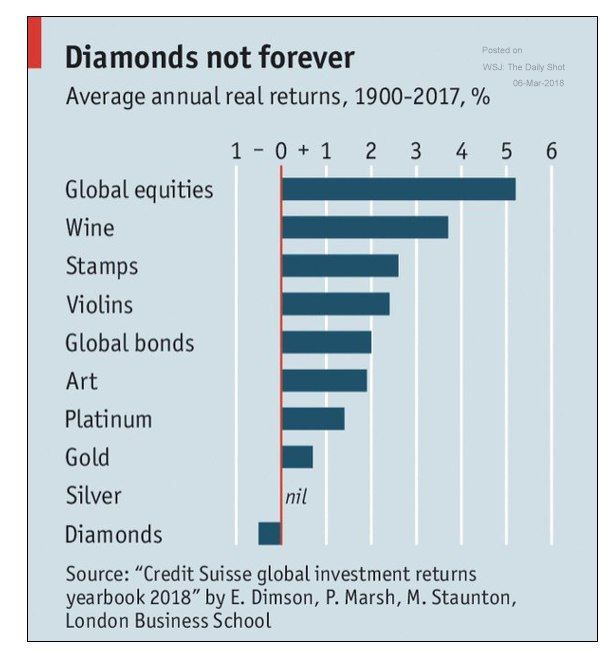

Любопытно👆. Но мне кажется что в период до отмены золотого стандарта и начала необеспеченной эмиссии в 1973 году картина была бы чуть иная. Это мягко говоря))

Ради интереса решил прикинуть среднегодовую инфляцию по баксу за тот же период (1900-2017). Источники использовал вот эти: 1) и 2). Получилось что-то около 3% в год средний темп. Хотя там конечно были и огромные перепады. Но факт остается фактом: за 117 лет в плюсе по крупному оказались только акции и вино. Причем акции выбились в лидеры года эдак после 2012, когда замолотило QE в полный рост (Доу в 2011 году был 12 тыс, сейчас 25 тыс. пунктов) В который раз приходится признать что сэр Гарри с вином был чертовски прав))

#нефть

коллеги усматривают в сокращении количества буровых в США некий сговор и сланцевиков с ОПЕК вообще осмысленное поведение. Я, честно говоря, не разделяю данного оптимистичного мнения. По той простой причине, что подобные договоренности даже для ОПЕК порой слишком сложны, а для множества мелких и средних сланцевых нефтедобытчиков - тем более. Скорее всего дело тут в том, что 1) инфраструктуры не хватает, а вывозить цистернами накладно 2) запасы истощаются 3) может быть чуть-чуть сложнее стало с деньгами. Поэтому бурить новые скважины как не в себя уже не хочется а естественное выбытие делает свое дело и общее число скважин сокращается.

В общем причины вполне естественные и никакого сговора.

коллеги усматривают в сокращении количества буровых в США некий сговор и сланцевиков с ОПЕК вообще осмысленное поведение. Я, честно говоря, не разделяю данного оптимистичного мнения. По той простой причине, что подобные договоренности даже для ОПЕК порой слишком сложны, а для множества мелких и средних сланцевых нефтедобытчиков - тем более. Скорее всего дело тут в том, что 1) инфраструктуры не хватает, а вывозить цистернами накладно 2) запасы истощаются 3) может быть чуть-чуть сложнее стало с деньгами. Поэтому бурить новые скважины как не в себя уже не хочется а естественное выбытие делает свое дело и общее число скважин сокращается.

В общем причины вполне естественные и никакого сговора.

#стройка

СМИ публикуют материал в стиле ужас-ужас про ожидаемое банкротство застройщиков. Проблему признают всё, но как обычно интервью взяли у крупняка, который заявил что сдохнут мелкие и средние а мы останемся. Особенно региональные под ударом. Правда когда стали перечислять регионы. то оказалось, что первое в списке Подмосковье.

В общем это типичная манипуляция. То же самое было недавно с топливом - в росте цен оказались виноваты региональные АЗС а не крупные ВИНК.

Проблема, на мой взгляд, несколько сложнее - плохие локации, большие обременения и пирамидальные схемы финансирования как правило у всех застройщиков, оперирующих в крупных городах. Где пузырь надували, там и проблемы. То есть в Москве-Подмосковье, Питере-Ленобласти, Нижнем, Сочи и т.д. И косить будет решительно всех, причем крупных едва ли не первыми. Испытывающие уже очевидные проблемы Урбан и Самолет - точно не мелкие и не региональные. В общем в стройке будет иметь значение не размер и прошлые заслуги а качество текущего портфеля.

СМИ публикуют материал в стиле ужас-ужас про ожидаемое банкротство застройщиков. Проблему признают всё, но как обычно интервью взяли у крупняка, который заявил что сдохнут мелкие и средние а мы останемся. Особенно региональные под ударом. Правда когда стали перечислять регионы. то оказалось, что первое в списке Подмосковье.

В общем это типичная манипуляция. То же самое было недавно с топливом - в росте цен оказались виноваты региональные АЗС а не крупные ВИНК.

Проблема, на мой взгляд, несколько сложнее - плохие локации, большие обременения и пирамидальные схемы финансирования как правило у всех застройщиков, оперирующих в крупных городах. Где пузырь надували, там и проблемы. То есть в Москве-Подмосковье, Питере-Ленобласти, Нижнем, Сочи и т.д. И косить будет решительно всех, причем крупных едва ли не первыми. Испытывающие уже очевидные проблемы Урбан и Самолет - точно не мелкие и не региональные. В общем в стройке будет иметь значение не размер и прошлые заслуги а качество текущего портфеля.

Коммерсантъ

Строй, кто уйдет

В России могут обанкротиться застройщики более 7 млн кв. м жилья

#газ

Total тоже решил немного поиграть в грюндерскую волну, но в СПГ. В принципе момент выбран верно - сейчас тема на подъеме, рыночная ниша не выбрана, технологический и ресурсный задел в виде партнерства с Новатеком есть. Но насчет вытеснения трубопроводного газа - это конечно чересчур. Правда на горизонте 2050 года пророчить можно что угодно))

Total тоже решил немного поиграть в грюндерскую волну, но в СПГ. В принципе момент выбран верно - сейчас тема на подъеме, рыночная ниша не выбрана, технологический и ресурсный задел в виде партнерства с Новатеком есть. Но насчет вытеснения трубопроводного газа - это конечно чересчур. Правда на горизонте 2050 года пророчить можно что угодно))

Telegram

Energy Today

Рынок СПГ до 2040 года может превзойти по объемам продаж рынок трубопроводного газа. "Рынок СПГ сильно недооценен. За последние два года он рос темпами на 9% в год. Но мы считаем, что в перспективе до 2040 года он будет расти в среднем на 5% в год. По сути…

#вестисполейАрмагеддонщины

Коллеги немножко магеддонят, и не сказать, чтобы на пустом месте. Хотя для меня наиболее ценно в этом материале, что невольно подтверждается основной закон современного "общества спектакля", который гласит: если о чём-то все очень много говорят, значит этого никогда не случится. Я в данном случае про импичмент старины Донни. То же самое с резким обвалом рынков и с QT. А вот насчет завершения торговой войны США и Китая - всё наоборот. Будет она долгой, но нудной, типа Столетней войны между Англией и Францией. И распродажа Китаем трежерей будет, но медленно и печально.

Коллеги немножко магеддонят, и не сказать, чтобы на пустом месте. Хотя для меня наиболее ценно в этом материале, что невольно подтверждается основной закон современного "общества спектакля", который гласит: если о чём-то все очень много говорят, значит этого никогда не случится. Я в данном случае про импичмент старины Донни. То же самое с резким обвалом рынков и с QT. А вот насчет завершения торговой войны США и Китая - всё наоборот. Будет она долгой, но нудной, типа Столетней войны между Англией и Францией. И распродажа Китаем трежерей будет, но медленно и печально.

Telegram

Кримсон Дайджест

Демократы отказались от импичмента Трампа (а значит расследование Мюллера не смогло сконструировать убедительного фейка для того чтобы доказать что Трамп - агент Путина).

Спикер конгресса и один из лидеров Демократической партии Нэнси Пелоси заявила в интервью…

Спикер конгресса и один из лидеров Демократической партии Нэнси Пелоси заявила в интервью…

#стройка

Итак ставки растут- теперь коллеги говорят уже о 7-8 млн. кв.м. недостроя, который не будет достроен по причине новых правил регулирования и возможного банкротства застройщиков. Как получилась такая цифра я не очень понимаю, но суть тут в другом. В отрасли так или иначе случится передел сфер влияния. И нельзя сказать, что правительство в данном случае стоит в стороне. Отнюдь! намедни оно, например, утвердило новые правила передачи объектов долевого строительства новому застройщику при банкротстве прежнего. Я из этого делаю вывод, что задачи спасать затсройщиков не было и нет, есть задача "расчистить" рынок, наподобие того, как это было сделано с банками.

В этой связи я спросил наших подопечных ВДО эмитентов: меняет ли данная новация что-то в их работе. Все дали отрицательный ответ, а "Легенда" добавила, что мы в данном случае имеем дело с "упаковкой" проблемных объектов.

=========

Дословно: "Новость об изменениях правил передачи обьектов долевого строительства рассказывает о более глубокой проработке со стороны Правительства упаковки проблемных обьектов. Теперь сам обьект возможно будет передавать новому застройщику со всеми дополнительными обременениями, тем самым уменьшая риски недостроя инженерной и социальной инфраструктуры. "

=========

Одним словом кризис не то что ожидаемый - он в прямом смысле рукотворный. Хорошо или плохо это для инвестора? Все зависит от того, кого и на каких условиях будут поглощать и выдавливать с рынка. Что как во всяком триллере, будет оставаться в тайне до самого последнего момента. Но судя по всему, большинство нынешних крупных застройщиков так или иначе уйдет под контроль банков. Которых виидмо и стоит признать главными бенефициарами данной комбинации.

Итак ставки растут- теперь коллеги говорят уже о 7-8 млн. кв.м. недостроя, который не будет достроен по причине новых правил регулирования и возможного банкротства застройщиков. Как получилась такая цифра я не очень понимаю, но суть тут в другом. В отрасли так или иначе случится передел сфер влияния. И нельзя сказать, что правительство в данном случае стоит в стороне. Отнюдь! намедни оно, например, утвердило новые правила передачи объектов долевого строительства новому застройщику при банкротстве прежнего. Я из этого делаю вывод, что задачи спасать затсройщиков не было и нет, есть задача "расчистить" рынок, наподобие того, как это было сделано с банками.

В этой связи я спросил наших подопечных ВДО эмитентов: меняет ли данная новация что-то в их работе. Все дали отрицательный ответ, а "Легенда" добавила, что мы в данном случае имеем дело с "упаковкой" проблемных объектов.

=========

Дословно: "Новость об изменениях правил передачи обьектов долевого строительства рассказывает о более глубокой проработке со стороны Правительства упаковки проблемных обьектов. Теперь сам обьект возможно будет передавать новому застройщику со всеми дополнительными обременениями, тем самым уменьшая риски недостроя инженерной и социальной инфраструктуры. "

=========

Одним словом кризис не то что ожидаемый - он в прямом смысле рукотворный. Хорошо или плохо это для инвестора? Все зависит от того, кого и на каких условиях будут поглощать и выдавливать с рынка. Что как во всяком триллере, будет оставаться в тайне до самого последнего момента. Но судя по всему, большинство нынешних крупных застройщиков так или иначе уйдет под контроль банков. Которых виидмо и стоит признать главными бенефициарами данной комбинации.

Telegram

Недвижа

Ранее СМИ радостно сообщали о банкротстве ряда застройщков, а сейчас, собственно, посчитали, что радоваться особо нечему - ведь все эти банкроты не достроят запланированные метры, а люди их недополучат. А недостроили по итогам прошло года немало - 3,6 миллионов…

К травле ВДО подключился и Тинькофф банк. Правда более интеллигентно и с надлежащими оговорками.

Ну что же, будем исходить из принципа У. Черчилля: всё что не некролог - это реклама,

В статье кстати наличествуют две характерные манипуляции:

- во-первых, смешиваются в кучу "родовитые" ВДО и "попаданцы", причем проблемы "попаданцев" автоматически переносятся на всех без разбора.

- во-вторых, тактично обходится вопрос о том, сколько именно крупных и вроде бы надежных структур так или иначе завалилось на бок в последние 4-5 лет и сколько из них было собственно "родовитых" ВДО. А статистика тут однозначна - против схематозных "Сибирского гостинца" и "Вторресурса" плотным строем стоит Московское кольцо, Пересвет-Татфонд, Трансаэро, Ютейр, Мечел и прочая и прочая. Плюс списанные суборды иных банков, которые вполне живы сегодня. То есть вообще-то риск вляпаться в дефолт был выше именно у инвестора в классические корпоративные бонды.

Но виноваты конечно ВДО.

Кстати, по всем остальным пунктам, кроме ВДО, и финальным рекомендациям в статье претензий нет. Всё вполне здраво. Готов плюсануть))

Ну что же, будем исходить из принципа У. Черчилля: всё что не некролог - это реклама,

В статье кстати наличествуют две характерные манипуляции:

- во-первых, смешиваются в кучу "родовитые" ВДО и "попаданцы", причем проблемы "попаданцев" автоматически переносятся на всех без разбора.

- во-вторых, тактично обходится вопрос о том, сколько именно крупных и вроде бы надежных структур так или иначе завалилось на бок в последние 4-5 лет и сколько из них было собственно "родовитых" ВДО. А статистика тут однозначна - против схематозных "Сибирского гостинца" и "Вторресурса" плотным строем стоит Московское кольцо, Пересвет-Татфонд, Трансаэро, Ютейр, Мечел и прочая и прочая. Плюс списанные суборды иных банков, которые вполне живы сегодня. То есть вообще-то риск вляпаться в дефолт был выше именно у инвестора в классические корпоративные бонды.

Но виноваты конечно ВДО.

Кстати, по всем остальным пунктам, кроме ВДО, и финальным рекомендациям в статье претензий нет. Всё вполне здраво. Готов плюсануть))

Т—Ж

Пять способов потерять деньги на облигациях

Личный опыт инвестора

#нефть

Shell закончила с нефтедобычей? Тема энергетических компаний "от скважины до бензоколонки" или в данном случае "до розетки" появилась еще на рубеже тысячелетий, но обычно о ней вспоминают тогда, когда начинаются сложности с ресурсной базой. А они видимо таки начались. И для вчерашних европейеских нефтегазовых гигантов приходит время "укреплять сознание" на рынке ВИЭ. Но вся проблема в том, что рынок этот совершенно иной, а нефтяники и газовики традиционно трудно диверсифицируются.

Shell закончила с нефтедобычей? Тема энергетических компаний "от скважины до бензоколонки" или в данном случае "до розетки" появилась еще на рубеже тысячелетий, но обычно о ней вспоминают тогда, когда начинаются сложности с ресурсной базой. А они видимо таки начались. И для вчерашних европейеских нефтегазовых гигантов приходит время "укреплять сознание" на рынке ВИЭ. Но вся проблема в том, что рынок этот совершенно иной, а нефтяники и газовики традиционно трудно диверсифицируются.

Telegram

Energy Today

Shell планирует в начале 2030-х годов стать крупнейшим поставщиком электроэнергии в мире, для чего будет инвестировать до $2 млрд в год в подразделение новой энергетики. Вчера стало известно, что Shell как и Siemens, вышли на рынок домашних накопителей электроэнергии…

#вестисполейАрмагеддонщины

Коллеги совершенно верно обращают внимание на рост долга развивающихся стран. Хотя казалось бы что такое 50% от ВВП, когда в самих США 100% в Японии ил Италии 200% и т .д.

Но тут надо понимать две вещи:

1) вообще-то корректно сравнивать долге не с ВВП, а госдоходами. Долг то государственый. В РФ, например, доля налогов в ВВП 20-21% а общий долг к ВВП примерно 19%. То есть гос доходы (там кроме налогов будут и другие доходы) больше долга, но не намного. Сравннение долга с ВВП вошло в оборот примерно тогда, когда страны "золотого милиларда" намолотили такое количество долгов что это стало неприлично выглядеть. Так что 50% долга к ВВП - это прилично, у некоторых государств вдвое перекрывает годовой доход.

2) Большие долги стран "золотого милиларда" как раз и были возможны потому, что у остальных стран они были маленькими, или их вовсе не было. А теперь всё это начинает выравниваться. И в условиях остуствия значимого роста реального ВВП это означает постепеное сокращение долгового рынка стран "золотого милиларда". То есть и нетто-кредиторы (в первую очередь Китай) все больше будут грузить деньги не в трежеря а в долги других стран, и нетто-заёмщики постепенно станут чувствовать себя не столь комфортно как сейчас.

Хотя те же США пока этого не чувствуют и занимают как не в себя (как в последний раз)

Коллеги совершенно верно обращают внимание на рост долга развивающихся стран. Хотя казалось бы что такое 50% от ВВП, когда в самих США 100% в Японии ил Италии 200% и т .д.

Но тут надо понимать две вещи:

1) вообще-то корректно сравнивать долге не с ВВП, а госдоходами. Долг то государственый. В РФ, например, доля налогов в ВВП 20-21% а общий долг к ВВП примерно 19%. То есть гос доходы (там кроме налогов будут и другие доходы) больше долга, но не намного. Сравннение долга с ВВП вошло в оборот примерно тогда, когда страны "золотого милиларда" намолотили такое количество долгов что это стало неприлично выглядеть. Так что 50% долга к ВВП - это прилично, у некоторых государств вдвое перекрывает годовой доход.

2) Большие долги стран "золотого милиларда" как раз и были возможны потому, что у остальных стран они были маленькими, или их вовсе не было. А теперь всё это начинает выравниваться. И в условиях остуствия значимого роста реального ВВП это означает постепеное сокращение долгового рынка стран "золотого милиларда". То есть и нетто-кредиторы (в первую очередь Китай) все больше будут грузить деньги не в трежеря а в долги других стран, и нетто-заёмщики постепенно станут чувствовать себя не столь комфортно как сейчас.

Хотя те же США пока этого не чувствуют и занимают как не в себя (как в последний раз)

Telegram

ДОХОДЪ

📉Риски кризиса на развивающихся рынках возрастают:

- Госдолг развивающихся стран в среднем составляет 50% ВВП, это максимум с 1980 года.

- 80% стран увеличили коэффициент долговой нагрузки за последние 5 лет.

- количество стран, долг которых МВФ характеризует…

- Госдолг развивающихся стран в среднем составляет 50% ВВП, это максимум с 1980 года.

- 80% стран увеличили коэффициент долговой нагрузки за последние 5 лет.

- количество стран, долг которых МВФ характеризует…

НАУФОР креативит - решил все запутать с ИИС окончательно: предлагает повысить ежегодный взнос до 2,5 млн. и отменить заморозку по ИИС типа Б . В принципе мне как имеющему именно такой ИИС это в теории выгодно. Но как быть с действующим ныне потолком налоговой льготы в 390 тыс. в год. Если сумма выросла, а потолок льготы остался прежним, то в чем смысл тогда? И не до конца понятно как быть в случае если инвестор решил закрыть ИИС одного типа и открыть другой?

Вечер для Теслы потихоньку перестает быть томным. В данной коллизии меня интересует пожалуй что не судьба компании и самого Маска (фиг бы с ними) а то, как неминуемый "гостинец" Теслы будет упакован. Купит ли её "белый рыцарь" по заданию обкома, переведя историю о смелых инноваторах и визионерах в бесконечный сериал, или наоборот устроят адвокатскую драму наподобие Мэдофа или Энрона. Но в любом случае интрига будет сохраннена до последней возможности. В чем США превзойти невозможно - это в организации шоу. В данном вопросе надо наглухо заткнуться и с максимальным почтением снять шляпу))

Telegram

Кримсон Дайджест

Bloomberg, основываясь на показаниях бывшего руководителя службы безопасности одного из подразделений Tesla (подразделения Gigafactory) Шона Гуфро (Sean Gouthro) (бывший военный, который тоже сбежал от Маска, видимо, для того чтобы не самому не сесть за компанию)…

#нефть

коллеги совершенно справедливо раскрывают суть коллизии NOPEC. Это инструмент дезорганизации рынка и в конечом итоге установления хаоса. С учетом того, что б этом в открытом эфире говорят глава BP и министр энергетики США, дело, видимо, зашло довольно далеко.

Впрочем, американские законодатели в последние годы исповедуют принцип, сформулированный 100 лет назад Максимом Горьким: "пусть сильнее грянет буря". То, что после бури может не остаться ни нефтедоллара, ни как таковой американской нефтянки (в виде мощных "мейджоров"), их похоже не волнует

коллеги совершенно справедливо раскрывают суть коллизии NOPEC. Это инструмент дезорганизации рынка и в конечом итоге установления хаоса. С учетом того, что б этом в открытом эфире говорят глава BP и министр энергетики США, дело, видимо, зашло довольно далеко.

Впрочем, американские законодатели в последние годы исповедуют принцип, сформулированный 100 лет назад Максимом Горьким: "пусть сильнее грянет буря". То, что после бури может не остаться ни нефтедоллара, ни как таковой американской нефтянки (в виде мощных "мейджоров"), их похоже не волнует

ТЭКНОБЛОГ

Закон NOPEC может подорвать мировую экономику

Принятие американским Конгрессом антикартельного закона NOPEC, направленного против ОПЕК приведет к непредсказуемым последствиям. Такое мнение высказал, вы. Новости: BP, NOPEC, антикартельный закон, Дадли, Конгресс США, ОПЕК.

Forwarded from Мысли-НеМысли

Очень красиво подали необходимость изменения методики подсчета реальных доходов населения. И методика старая, и недостатков в ней слишком много, и вообще лучше избегать пока этого показателя, так как он якобы не отражает реальной ситуации.

Очень, видимо, долго думали над объяснением? Почему-то никого не заботила эта «неправильная» методика до 2014 г., когда доходы росли, а 5 лет подряд про нее тоже не вспоминали, просто игнорируя доказательства того, что россияне беднеют год от года. Забавно еще то, что Орешкин пару месяцев назад утверждал о полном соответствии методологии Росстата международным принципам, а теперь вдруг решил изменить методику. Сразу после того, как его публично унизили в Госдуме. Удивительное совпадение. А еще недавно в правительстве как раз вспомнили про реальные доходы.

Так что ждем изменения методики, да и перерасчет, наверное, сделают. Еще стоит вспомнить про изменение методики подсчета уровня бедности в России. И вот уже будет двумя проблемами меньше: бедность победим, а тренд на падение доходов будет сломлен не только на словах Медведева, но и по официальной статистике. Осталось еще методику подсчета ВВП по паритету покупательной способности изменить, чтобы выполнить еще один указ президента, и все будет совсем замечательно. Хотя Медведев вообще предложил отказаться от расчета ВВП, так что изменение методики – это еще меньшее зло. До настоящего министерства правды осталось совсем чуть-чуть, а министерство счастья вообще уже почти у нашего порога.

Очень, видимо, долго думали над объяснением? Почему-то никого не заботила эта «неправильная» методика до 2014 г., когда доходы росли, а 5 лет подряд про нее тоже не вспоминали, просто игнорируя доказательства того, что россияне беднеют год от года. Забавно еще то, что Орешкин пару месяцев назад утверждал о полном соответствии методологии Росстата международным принципам, а теперь вдруг решил изменить методику. Сразу после того, как его публично унизили в Госдуме. Удивительное совпадение. А еще недавно в правительстве как раз вспомнили про реальные доходы.

Так что ждем изменения методики, да и перерасчет, наверное, сделают. Еще стоит вспомнить про изменение методики подсчета уровня бедности в России. И вот уже будет двумя проблемами меньше: бедность победим, а тренд на падение доходов будет сломлен не только на словах Медведева, но и по официальной статистике. Осталось еще методику подсчета ВВП по паритету покупательной способности изменить, чтобы выполнить еще один указ президента, и все будет совсем замечательно. Хотя Медведев вообще предложил отказаться от расчета ВВП, так что изменение методики – это еще меньшее зло. До настоящего министерства правды осталось совсем чуть-чуть, а министерство счастья вообще уже почти у нашего порога.