#поменяйте_керенки

FT помимо нападок на доллар США также ехидничает насчет европейской инфляции: мол скоро официально будет двузначной. Правда на Туманном Альбине она уже такая. Приходится констатировать, что BREXIT помог Великобритании избежать кризиса примерно также как Украине ассоциация с ЕС, т. е. никак.

FT помимо нападок на доллар США также ехидничает насчет европейской инфляции: мол скоро официально будет двузначной. Правда на Туманном Альбине она уже такая. Приходится констатировать, что BREXIT помог Великобритании избежать кризиса примерно также как Украине ассоциация с ЕС, т. е. никак.

Telegram

MarketTwits

⚠️🇪🇺#европа #инфляция #экономика #прогноз

Инфляция в Еврозоне осенью достигнет двузначного уровня и будет оставаться высокой в течение длительного времени в результате роста цен на газ. Экономический рост продолжит замедляться - прогнозы экономистов - FT…

Инфляция в Еврозоне осенью достигнет двузначного уровня и будет оставаться высокой в течение длительного времени в результате роста цен на газ. Экономический рост продолжит замедляться - прогнозы экономистов - FT…

Forwarded from TruEcon

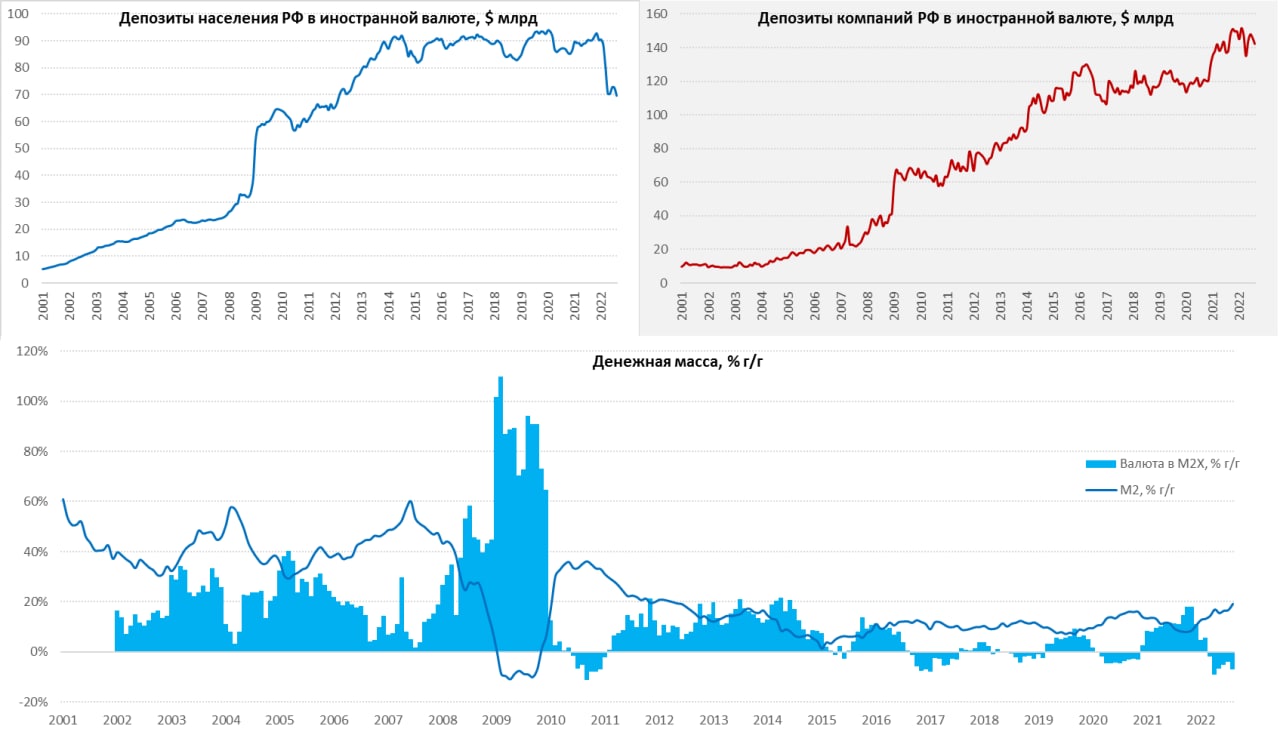

#Россия #инфляция #БанкРоссии #рубль #экономика

Страсти по массе

На неделе Банк России опубликовал данные по динамике денежной массы М2 в июле, с поправкой на сезонность денежная масса в национальном определении (только рубли) выросла на 2.4% м/м, годовой рост достиг рекордных ща 10 лет 19.3% г/г. Но есть нюансы:

1️⃣ Практически весь прирост М2 в июле обусловлен дефицитом бюджета на 0.9 трлн руб., но особенность российской финансовой системы в том, что Минфин большую часть свободных средств размещает в банки (во многих странах только в ЦБ размещают) и эти средства в денежной массе формально не учитываются, а в кредитном обороте есть и участвуют. Весь дефицит Минфин профинансировал из своих средств на счетах в банках, т.е. одной рукой забрал 0.9 трлн руб., другой вернул 0.9 трлн руб., денежная масса выросла, а ликвидности больше не стало. Это хорошо видно по практически отсутствию изменений показателя структурного профицита ликвидности и чистых обязательств Банка России перед коммерческими банками. Отчасти это вопрос к методологии расчета денежной массы – насколько правильно не учитывать в ней депозиты Минфина.

❗️Дефицит бюджета в июле пока это разовая история, уже в августе месячный дефицит идет на уровне 0.1 трлн руб., а сальдо бюджета за январь-август остается положительным.

2️⃣ При этом, существенно выросли, видимо, объемы различного рода государственных программ кредитования экономики и налогового кредита, что определенные инфляционные риски может создавать за счет существенного роста небанковского кредитования и субсидированного кредитования.

3️⃣ Еще один момент - девалютизация. В российской финансовой системе традиционно часть операций происходит в валюте, Банк России учитывает это в широкой денежной массе M2X, в которую включены валютные средства компаний и населения в банках. В текущих условиях высоких рисков накопления валюты и сокращения валютного кредитования (в июле -$3.4 млрд), введения комиссий на валютные депозиты и прочих мер, валютные депозиты сокращаются (-$6.4 млрд) и замещаются рублевыми. Валютные депозиты населения в июле сократились с $72.5 млрд до $69.6 млрд, т.е. на $2.9 млрд, валютные депозиты компаний начинают снижаться (несмотря на огромный приток валютной выручки) и упали с $145.9 млрд до $142.4 млрд, т.е. на $3.5 млрд. Замещение валютных активов/пассивов рублевыми будет приводить к дальнейшему росту М2, но значимых инфляционных проблем это само по себе не создает, а просто отражает изменение структуры рынка.

В целом, если убрать структурные эффекты рост текущий рост денежной массы пока вряд ли создаст какие-то значимые риски для инфляции. Но нарастающий рост субсидированного/льготного/бюджетного кредита в общем-то может несколько повысить потенциальный уровень инфляции и, как следствие, способствовать более высокому уровню номинальной ставки Банка России на среднесрочном горизонте. Очевиден дальнейший процесс сокращения валютных депозитов – здесь процесс в июле ускорялся.

@truecon

Страсти по массе

На неделе Банк России опубликовал данные по динамике денежной массы М2 в июле, с поправкой на сезонность денежная масса в национальном определении (только рубли) выросла на 2.4% м/м, годовой рост достиг рекордных ща 10 лет 19.3% г/г. Но есть нюансы:

1️⃣ Практически весь прирост М2 в июле обусловлен дефицитом бюджета на 0.9 трлн руб., но особенность российской финансовой системы в том, что Минфин большую часть свободных средств размещает в банки (во многих странах только в ЦБ размещают) и эти средства в денежной массе формально не учитываются, а в кредитном обороте есть и участвуют. Весь дефицит Минфин профинансировал из своих средств на счетах в банках, т.е. одной рукой забрал 0.9 трлн руб., другой вернул 0.9 трлн руб., денежная масса выросла, а ликвидности больше не стало. Это хорошо видно по практически отсутствию изменений показателя структурного профицита ликвидности и чистых обязательств Банка России перед коммерческими банками. Отчасти это вопрос к методологии расчета денежной массы – насколько правильно не учитывать в ней депозиты Минфина.

❗️Дефицит бюджета в июле пока это разовая история, уже в августе месячный дефицит идет на уровне 0.1 трлн руб., а сальдо бюджета за январь-август остается положительным.

2️⃣ При этом, существенно выросли, видимо, объемы различного рода государственных программ кредитования экономики и налогового кредита, что определенные инфляционные риски может создавать за счет существенного роста небанковского кредитования и субсидированного кредитования.

3️⃣ Еще один момент - девалютизация. В российской финансовой системе традиционно часть операций происходит в валюте, Банк России учитывает это в широкой денежной массе M2X, в которую включены валютные средства компаний и населения в банках. В текущих условиях высоких рисков накопления валюты и сокращения валютного кредитования (в июле -$3.4 млрд), введения комиссий на валютные депозиты и прочих мер, валютные депозиты сокращаются (-$6.4 млрд) и замещаются рублевыми. Валютные депозиты населения в июле сократились с $72.5 млрд до $69.6 млрд, т.е. на $2.9 млрд, валютные депозиты компаний начинают снижаться (несмотря на огромный приток валютной выручки) и упали с $145.9 млрд до $142.4 млрд, т.е. на $3.5 млрд. Замещение валютных активов/пассивов рублевыми будет приводить к дальнейшему росту М2, но значимых инфляционных проблем это само по себе не создает, а просто отражает изменение структуры рынка.

В целом, если убрать структурные эффекты рост текущий рост денежной массы пока вряд ли создаст какие-то значимые риски для инфляции. Но нарастающий рост субсидированного/льготного/бюджетного кредита в общем-то может несколько повысить потенциальный уровень инфляции и, как следствие, способствовать более высокому уровню номинальной ставки Банка России на среднесрочном горизонте. Очевиден дальнейший процесс сокращения валютных депозитов – здесь процесс в июле ускорялся.

@truecon

{kind=link}

Forwarded from TruEcon

#инфляция #экономика #еврозона #ЕЦБ #евро #ставка

ЕЦБ тоже включает режим ястреба ...

ЕЦБ все-таки решился повысить ставку на 75 б.п., до 1.25%, что в принципе было вполне ожидаемо. Хотя это и самое резкое разовое повышение ставки, но в общем-то один за другим центральные банки повторяют действия ФРС. На нескольких следующих заседаниях ЕЦБ также планирует повышать ставки. Но, продолжит реинвестирование до конца 2024 года, т.е. сокращать портфель ценных бумаг в обозримой перспективе не планирует (да и не может фактически, т.к. это дестабилизирует рынок госдолга ряда стран). Реинвестирование будет заключатся в том, что немецкие и более надежные бумаги будут замещаться бумагами более проблемных южных стран. Фактически ЕЦБ управляет доходностью гособлигаций внутри еврозоны.

При этом, прогноз по инфляции на 2022 год ЕЦБ оптимистично повысил до 8.1% г/г (сейчас 9.1% г/г), а на 2023 год прогноз по инфляции составляет 5.5% г/г. К.Лагард указала, что падение евро – это проинфляционный фактор, очередной намек на то, что их это не устраивает. ЕЦБ ожидает стагнации экономики в конце текущего – начале следующего года (так и не решились признать, что экономика входит в рецессию), но ждет, что в целом по 2022 году экономика вырастет на 3.1%, а по итогам 2023 года ожидают роста на 0.9%. К.Лагард пыталась как-то оправдать ошибки прогнозирования инфляции, но выглядело это не особо ...

ЕЦБ практически признает, что экономика в стагфляции, назвать вещи своими именами, конечно, не готов. Вместе с ужесточением политики ЕЦБ многие европейские правительства дружно объявляют о различных мерах поддержки уже на сотни миллиардов, т.е. бюджетные меры скорее будут стимулировать инфляцию.

Европейские гособлигации дружно летят вниз, а доходности растут, причем Германия, Нидерланды и пр (где ЕЦБ стал продавцом). выглядят хуже итальянских бумаг, где ЕЦБ все еще остается покупателем.

Европейской валюте показная жесткость особо не помогла, потому как глава ФРС Дж.Пауэлл сегодня тоже продолжил ястребиную риторику дав сигнал на еще 75 б.п. на ближайшем заседании «We need to act now, forthrightly, strongly as we have been doing,»

P.S.: Походу, скоро на долговом/денежном рынках скоро стоит ждать больших проблем.

@truecon

ЕЦБ тоже включает режим ястреба ...

ЕЦБ все-таки решился повысить ставку на 75 б.п., до 1.25%, что в принципе было вполне ожидаемо. Хотя это и самое резкое разовое повышение ставки, но в общем-то один за другим центральные банки повторяют действия ФРС. На нескольких следующих заседаниях ЕЦБ также планирует повышать ставки. Но, продолжит реинвестирование до конца 2024 года, т.е. сокращать портфель ценных бумаг в обозримой перспективе не планирует (да и не может фактически, т.к. это дестабилизирует рынок госдолга ряда стран). Реинвестирование будет заключатся в том, что немецкие и более надежные бумаги будут замещаться бумагами более проблемных южных стран. Фактически ЕЦБ управляет доходностью гособлигаций внутри еврозоны.

При этом, прогноз по инфляции на 2022 год ЕЦБ оптимистично повысил до 8.1% г/г (сейчас 9.1% г/г), а на 2023 год прогноз по инфляции составляет 5.5% г/г. К.Лагард указала, что падение евро – это проинфляционный фактор, очередной намек на то, что их это не устраивает. ЕЦБ ожидает стагнации экономики в конце текущего – начале следующего года (так и не решились признать, что экономика входит в рецессию), но ждет, что в целом по 2022 году экономика вырастет на 3.1%, а по итогам 2023 года ожидают роста на 0.9%. К.Лагард пыталась как-то оправдать ошибки прогнозирования инфляции, но выглядело это не особо ...

ЕЦБ практически признает, что экономика в стагфляции, назвать вещи своими именами, конечно, не готов. Вместе с ужесточением политики ЕЦБ многие европейские правительства дружно объявляют о различных мерах поддержки уже на сотни миллиардов, т.е. бюджетные меры скорее будут стимулировать инфляцию.

Европейские гособлигации дружно летят вниз, а доходности растут, причем Германия, Нидерланды и пр (где ЕЦБ стал продавцом). выглядят хуже итальянских бумаг, где ЕЦБ все еще остается покупателем.

Европейской валюте показная жесткость особо не помогла, потому как глава ФРС Дж.Пауэлл сегодня тоже продолжил ястребиную риторику дав сигнал на еще 75 б.п. на ближайшем заседании «We need to act now, forthrightly, strongly as we have been doing,»

P.S.: Походу, скоро на долговом/денежном рынках скоро стоит ждать больших проблем.

@truecon

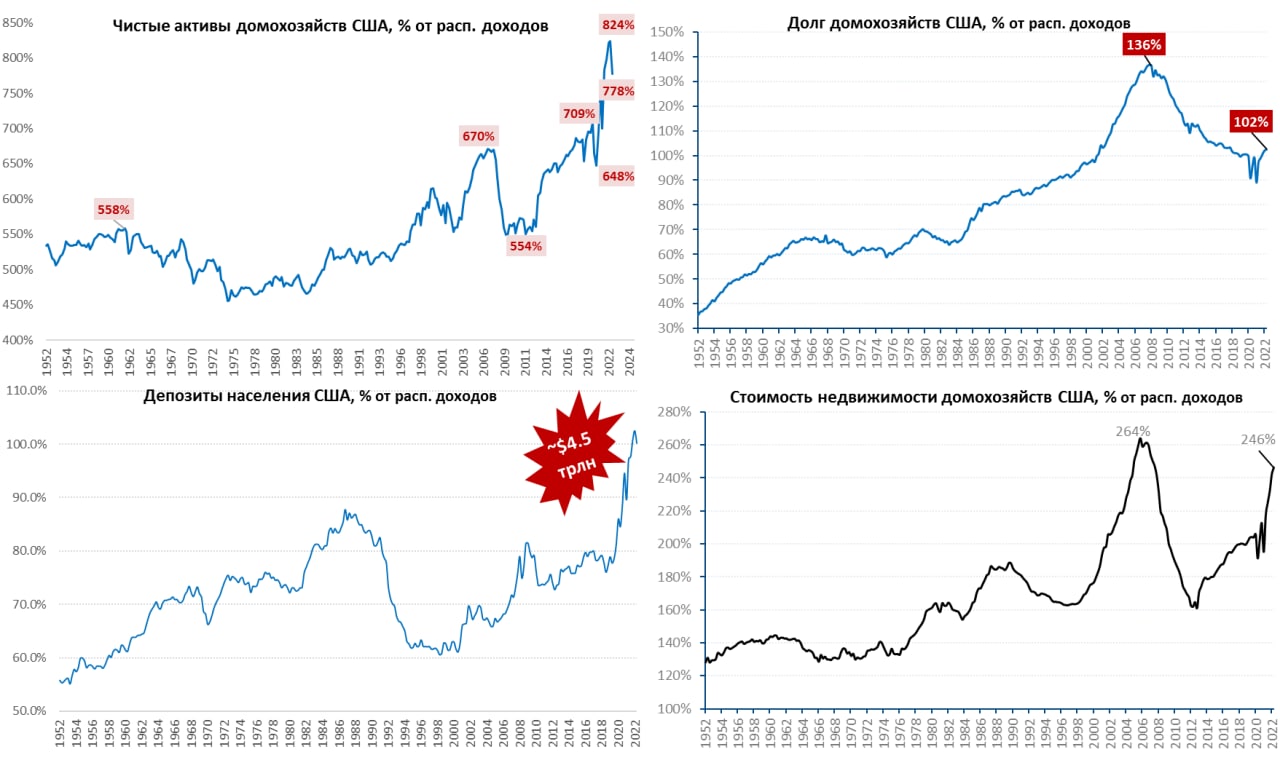

Forwarded from TruEcon

#США #инфляция #экономика #ФРС #долг #ставки #доллар

Активы американцев «похудели» на $6 трлн, но этого мало

Второй квартал вышел разгромным для американских домохозяйств – их чистые активы (за вычетом долга) потеряли в стоимости около $6.1 трлн, было бы еще хуже, но ситуацию подкорректировал продолжающийся рост стоимости недвижимости, который прибавил к стоимости активов $1.4 трлн. Акции, хедфонды и пенсионные резервы в совокупности похудели более, чем на $8 трлн за квартал и $11.1 трлн за первое полугодие 2022 года. Правда даже после этого чистые активы были на $27.4 трлн больше, чем перед началом ковидного кризиса и здесь еще есть куда падать, т.к. они составляют 778% от доходов (до 2020 года было 708%). Здесь стоит сказать, что $17.2 трлн прибавки с 2019 года – это недвижимость ($12 трлн) и депозиты ($5.2 трлн). С недвижимостью проблемы еще впереди – здесь активы уже достигли 246% от доходов, приближаясь к рекордам 2006 года. Одновременно, долг по ипотеке составляет лишь 29.5% от стоимости всей недвижимости – это минимум с 1985 года, так что есть что закладывать.

Депозиты уже начинают сокращаться (проедаться) впервые за последние 2.5 года. При этом, сами депозиты пока еще остаются выше 100% от располагаемых доходов и им есть куда сокращаться (до 2020 года они были в районе 80% от доходов), избыточные сбережения здесь около $4.5 трлн – американцам есть что тратить.

Долги американских домохозяйств растут уверенно $364 млрд за квартал, $1.26 трлн за год и $2.35 трлн за последние два года. Несмотря на активный рост, пока долговая нагрузка невысокая 76% от ВВП и 102% от доходов (перед кризисом 2008 года было соответственно 100% от ВВП и 136%). Главным ограничителем здесь является ужесточившееся регулирование ипотеки после 2008 года, что выталкивает американцев в наращивание дорогого потребительского кредита. Высокие ставки по ипотеке только начинают влиять на рынок - это года да два. Но когда Белый дом таки запустит списание студенческого долга (~$0.5 трлн) – то занимать можно будет еще и еще.

Хоть ФРС и убила $6 трлн, но в основном это происходит через рынок акций, где 80% капитализации – это ТОП10 населения, да и рынок в общем-то с июня немного отрос. Пока ФРС еще очень далека от того, чтобы добиться какого-то изменения потребительского поведения через «эффект богатства». Для этого все же придется «убить» рынок недвижимости, дождаться пока американцы потратят избыточные сбережения, а падение спроса «утилизирует» дефицит на рынке труда и рост з/п.

P.S.: С большой вероятностью раньше что-то сломается на финансовом рынке раньше, чем ФРС сможет "победить" инфляцию.

@truecon

Активы американцев «похудели» на $6 трлн, но этого мало

Второй квартал вышел разгромным для американских домохозяйств – их чистые активы (за вычетом долга) потеряли в стоимости около $6.1 трлн, было бы еще хуже, но ситуацию подкорректировал продолжающийся рост стоимости недвижимости, который прибавил к стоимости активов $1.4 трлн. Акции, хедфонды и пенсионные резервы в совокупности похудели более, чем на $8 трлн за квартал и $11.1 трлн за первое полугодие 2022 года. Правда даже после этого чистые активы были на $27.4 трлн больше, чем перед началом ковидного кризиса и здесь еще есть куда падать, т.к. они составляют 778% от доходов (до 2020 года было 708%). Здесь стоит сказать, что $17.2 трлн прибавки с 2019 года – это недвижимость ($12 трлн) и депозиты ($5.2 трлн). С недвижимостью проблемы еще впереди – здесь активы уже достигли 246% от доходов, приближаясь к рекордам 2006 года. Одновременно, долг по ипотеке составляет лишь 29.5% от стоимости всей недвижимости – это минимум с 1985 года, так что есть что закладывать.

Депозиты уже начинают сокращаться (проедаться) впервые за последние 2.5 года. При этом, сами депозиты пока еще остаются выше 100% от располагаемых доходов и им есть куда сокращаться (до 2020 года они были в районе 80% от доходов), избыточные сбережения здесь около $4.5 трлн – американцам есть что тратить.

Долги американских домохозяйств растут уверенно $364 млрд за квартал, $1.26 трлн за год и $2.35 трлн за последние два года. Несмотря на активный рост, пока долговая нагрузка невысокая 76% от ВВП и 102% от доходов (перед кризисом 2008 года было соответственно 100% от ВВП и 136%). Главным ограничителем здесь является ужесточившееся регулирование ипотеки после 2008 года, что выталкивает американцев в наращивание дорогого потребительского кредита. Высокие ставки по ипотеке только начинают влиять на рынок - это года да два. Но когда Белый дом таки запустит списание студенческого долга (~$0.5 трлн) – то занимать можно будет еще и еще.

Хоть ФРС и убила $6 трлн, но в основном это происходит через рынок акций, где 80% капитализации – это ТОП10 населения, да и рынок в общем-то с июня немного отрос. Пока ФРС еще очень далека от того, чтобы добиться какого-то изменения потребительского поведения через «эффект богатства». Для этого все же придется «убить» рынок недвижимости, дождаться пока американцы потратят избыточные сбережения, а падение спроса «утилизирует» дефицит на рынке труда и рост з/п.

P.S.: С большой вероятностью раньше что-то сломается на финансовом рынке раньше, чем ФРС сможет "победить" инфляцию.

@truecon

{kind=link}

#вестисполейАрмагеддонщины

В тексте по ссылке содержится исчерпывающий ответ на вопрос, почему финансовые рынки должны пойти в разнос в самое ближайшее время. Если коротко:

1) горизонт планирования у всех не больше месяца

2) понимания что делать у лиц принимающих решения нет, зато присутствует ощущение, что сделать ничего уже невозможно.

3) поневоле приходится импровизировать, но ввиду того, что ни привычки ни особого таланта к этому ни у кого нет, получается только хуже.

Это не значит, что кризис в США начнётся непременно в середине ноября (вполне могут ещё квартал-два в таком ключе проманеврировать), но вероятность этого очень высока. И не из-за подъёма ставок ФРС как таковых, а вследствие перечисленных выше обстоятельств.

В тексте по ссылке содержится исчерпывающий ответ на вопрос, почему финансовые рынки должны пойти в разнос в самое ближайшее время. Если коротко:

1) горизонт планирования у всех не больше месяца

2) понимания что делать у лиц принимающих решения нет, зато присутствует ощущение, что сделать ничего уже невозможно.

3) поневоле приходится импровизировать, но ввиду того, что ни привычки ни особого таланта к этому ни у кого нет, получается только хуже.

Это не значит, что кризис в США начнётся непременно в середине ноября (вполне могут ещё квартал-два в таком ключе проманеврировать), но вероятность этого очень высока. И не из-за подъёма ставок ФРС как таковых, а вследствие перечисленных выше обстоятельств.

Telegram

TruEcon

#США #инфляция #экономика #ФРС #долг #ставки #доллар

А коленки задрожали ...

Несмотря на то, что на публику ФРС демонстрирует «уверенность в борьбе с инфляцией», коленки у центробанкиров задрожали. Из опубликованных протоколов ФРС в общем-то следует неизменное…

А коленки задрожали ...

Несмотря на то, что на публику ФРС демонстрирует «уверенность в борьбе с инфляцией», коленки у центробанкиров задрожали. Из опубликованных протоколов ФРС в общем-то следует неизменное…

#валютная_правда

#партизанская_макроаналитика

Чтобы обменный курс к 2025 году был 72 рубля (речь о среднегодовом курсе), как этого хочет МЭР, он должен от текущих уровней ослабляться на примерно 5,5% в год.

Что в нынешних условиях означает, что инфляция по рублю должна на эти самые 5,5% пунктов превышать инфляцию в США.

Исходя из того, что инфляция в США менее 15% вряд ли будет, инфляция по рублю тогда должна быть порядка 20-21% все эти три года.🤫 То есть выше чем в 2022 году.

Причем такой вариант теоретически вполне возможен если ЦБ, например, вдруг (не спрашивайте зачем и почему - просто вдруг) возьмет и напечатает много денег, отдаст из Правительству и они пойдут на модернизацию инфраструктуры. На 01.09.2022 М0 составляло 13,4 трлн. руб., а М2 - 73,3 трлн. руб. В теории если напечатать еще 8-8,5 трлн. за три года, то это будет как раз 60-65% от нынешнего уровня М0 и это может запустить инфляционную волну. Но в бюджете таких дефицитов просто нет. А имеющиеся покрываются за счет ФНБ и заимствований. Да и в способности государства освоить такой бюджет за три года у меня есть сомнения. Не вывести и распихать по карманам, а именно что-то построить. Что то тут очевидно не бьется с реальностью.

По всей видимости, прогноз опять строится исходя из предположения о "нефти по 60", то есть рецессии отсутствии инфляции по доллару США. Что в общем сегодня выглядит маловероятным. Ну в целом и хорошо. А то при планах ЦБ сделать КС к 2025 году в 4-5%, и соответственно доходности облигаций в 8-10%, такая инфляция будет означать три года глубоко отрицательных реальных ставок (-10% в год примерно). Пусть уж лучше МЭР традиционно накосячит с прогнозами, но инфляция в реальности будет скромнее.

#партизанская_макроаналитика

Чтобы обменный курс к 2025 году был 72 рубля (речь о среднегодовом курсе), как этого хочет МЭР, он должен от текущих уровней ослабляться на примерно 5,5% в год.

Что в нынешних условиях означает, что инфляция по рублю должна на эти самые 5,5% пунктов превышать инфляцию в США.

Исходя из того, что инфляция в США менее 15% вряд ли будет, инфляция по рублю тогда должна быть порядка 20-21% все эти три года.🤫 То есть выше чем в 2022 году.

Причем такой вариант теоретически вполне возможен если ЦБ, например, вдруг (не спрашивайте зачем и почему - просто вдруг) возьмет и напечатает много денег, отдаст из Правительству и они пойдут на модернизацию инфраструктуры. На 01.09.2022 М0 составляло 13,4 трлн. руб., а М2 - 73,3 трлн. руб. В теории если напечатать еще 8-8,5 трлн. за три года, то это будет как раз 60-65% от нынешнего уровня М0 и это может запустить инфляционную волну. Но в бюджете таких дефицитов просто нет. А имеющиеся покрываются за счет ФНБ и заимствований. Да и в способности государства освоить такой бюджет за три года у меня есть сомнения. Не вывести и распихать по карманам, а именно что-то построить. Что то тут очевидно не бьется с реальностью.

По всей видимости, прогноз опять строится исходя из предположения о "нефти по 60", то есть рецессии отсутствии инфляции по доллару США. Что в общем сегодня выглядит маловероятным. Ну в целом и хорошо. А то при планах ЦБ сделать КС к 2025 году в 4-5%, и соответственно доходности облигаций в 8-10%, такая инфляция будет означать три года глубоко отрицательных реальных ставок (-10% в год примерно). Пусть уж лучше МЭР традиционно накосячит с прогнозами, но инфляция в реальности будет скромнее.

Telegram

ВЕДОМОСТИ

Курс рубля в ближайшие годы будет постепенно снижаться, к 2025 г. он составит 72,2 руб. за доллар США, заявил глава Минэкономразвития РФ Максим Решетников.

«По курсу рубля заложено его постепенное ослабление – с 68 руб. в 2022 г. до 72 руб. за доллар в 2025…

«По курсу рубля заложено его постепенное ослабление – с 68 руб. в 2022 г. до 72 руб. за доллар в 2025…

#партизанская_макроаналитика

Если в Китае намечается стагфляция и рост ВВП, судя по всему, тормозит до с примерно 6% (до ковида) до 3% (по году выйдет примерно так), то США должны падать минимум на 1-2%. Роста в 1,8-2,6% там просто быть не может - спред 3,5-4 пп. никуда не денется, а в условиях инфляционного кризиса рынок услуг должен сжиматься даже быстрее чем товарный, несмотря на войну на Украине, ограбление Европы и прочие несомненные успехи на поприще американской внешней политики. Так что по США в реальности можно смело говорить об отсутствии роста реального ВВП.

Не там никаких плюс 1,8%, скорее минус 1%

———————

Тут надо, конечно, иметь в виду, что ВВП в Китае рисованный, но рисованный он и в США, причем скорее всего до последнего времени рисовали его в единой логике, поэтому сравнительная динамика вполне объективна. Но времена пошли такие что даже нарисованный ВВП не может показывать рост. Китай видимо смирился, а США не могут себе этого позволить.

Если в Китае намечается стагфляция и рост ВВП, судя по всему, тормозит до с примерно 6% (до ковида) до 3% (по году выйдет примерно так), то США должны падать минимум на 1-2%. Роста в 1,8-2,6% там просто быть не может - спред 3,5-4 пп. никуда не денется, а в условиях инфляционного кризиса рынок услуг должен сжиматься даже быстрее чем товарный, несмотря на войну на Украине, ограбление Европы и прочие несомненные успехи на поприще американской внешней политики. Так что по США в реальности можно смело говорить об отсутствии роста реального ВВП.

Не там никаких плюс 1,8%, скорее минус 1%

———————

Тут надо, конечно, иметь в виду, что ВВП в Китае рисованный, но рисованный он и в США, причем скорее всего до последнего времени рисовали его в единой логике, поэтому сравнительная динамика вполне объективна. Но времена пошли такие что даже нарисованный ВВП не может показывать рост. Китай видимо смирился, а США не могут себе этого позволить.

Telegram

TruEcon

#Китай #экономика #Кризис #розница #производство #инфляция

Китайское торможение

Данные по китайской экономике за октябрь, в очередной раз продемонстрировали крайне слабую динамику. Рост производства замедлился до 5% г/г, что отчасти отражает некоторое…

Китайское торможение

Данные по китайской экономике за октябрь, в очередной раз продемонстрировали крайне слабую динамику. Рост производства замедлился до 5% г/г, что отчасти отражает некоторое…

#вестисполейАрмагеддонщины

ОЭСР медленно и боязливо приближается к реальности. Но не так чтобы совсем уж вплотную - рост мирового ВВП еще прогнозируется.

На самом деле, тут нет высокой политики, скорее это трудности с принятием того факта, что наступает кризис.

Собственно, аналогичные проблемы мы видели и с ESG и с "зеленой" энергетикой - по факту уже все случилось, но бюджеты до конца не растрачены и стадию принятия это откладывает. Уж публичные признания точно.

Ну, что ж подождем еще полгода-год. Когда "возврата к росту" не случится нигде, кроме Саудовской Аравии из-за цен на нефть и еще Грузии с Арменией, куда ломанулась новая волна российской эмиграции и создала гевалт и толкотню. Тогда может и МВФ с ОЭСР отпустит немного))

ОЭСР медленно и боязливо приближается к реальности. Но не так чтобы совсем уж вплотную - рост мирового ВВП еще прогнозируется.

На самом деле, тут нет высокой политики, скорее это трудности с принятием того факта, что наступает кризис.

Собственно, аналогичные проблемы мы видели и с ESG и с "зеленой" энергетикой - по факту уже все случилось, но бюджеты до конца не растрачены и стадию принятия это откладывает. Уж публичные признания точно.

Ну, что ж подождем еще полгода-год. Когда "возврата к росту" не случится нигде, кроме Саудовской Аравии из-за цен на нефть и еще Грузии с Арменией, куда ломанулась новая волна российской эмиграции и создала гевалт и толкотню. Тогда может и МВФ с ОЭСР отпустит немного))

Telegram

TruEcon

#Мир #экономика #ВВП #инфляция #Кризис

Confronting the Crisis...

ОЭСР опубликовала свой осенний прогноз под названием «Confronting the Crisis», согласно прогнозу: рост будет ниже, а инфляция выше и устойчивей, повышение ставок усиливает финансовую уязвимость.…

Confronting the Crisis...

ОЭСР опубликовала свой осенний прогноз под названием «Confronting the Crisis», согласно прогнозу: рост будет ниже, а инфляция выше и устойчивей, повышение ставок усиливает финансовую уязвимость.…

Forwarded from MarketTwits

⚠️🇺🇸#экономика #сша #дкп #powell

Пауэлл:

- нет определенности в экономике США, никто не знает - будет рецессия или нет #рецессия

- решения по дкп будут приниматься по мере поступления данных

- история предостерегает от преждевременного смягчения дкп

- дкп пока недостаточно "ограничительная", но приближается к достаточному ограничительному уровню

- ФРС не исключает возможности повышения прогноза пика ставки ФРС, но все будет зависеть от данных

Пауэлл:

- нет определенности в экономике США, никто не знает - будет рецессия или нет #рецессия

- решения по дкп будут приниматься по мере поступления данных

- история предостерегает от преждевременного смягчения дкп

- дкп пока недостаточно "ограничительная", но приближается к достаточному ограничительному уровню

- ФРС не исключает возможности повышения прогноза пика ставки ФРС, но все будет зависеть от данных

#долговой_коллапс

#партизанская_макроаналитика

Коллеги оценивают предложение трежерей на следующий год в объёме $2,5 трлн., что даёт следующий расклад по эмиссии и инфляции:

1) QT сворачивают печатают необходимые $2,5 трлн. И финансируют все что надо. Инфляция по баксу выше 10% (скорее 12-15%)

2) печатают поменьше $2,5 трлн. Предположим полтора. В этом случае инфляция 7-9% но рынки акций и крипты складываются так как всё уходит в трежеря

3) вообще не печатают ничего, а напротив изымают. Инфляция падает но скорее всего долг привлечь не удаётся, ибо тупо нет столько свободных денег ни у кого кроме ФРС. То есть угроза дефолта.

Именно по этой причине я в продолжение QT не верю. Вообще.

ФРС и Минфин США будут торговаться по поводу первого или второго варианта. Соответственно, компромисс найдут скорее всего в виде:

❗️1,8- $2 трлн. эмиссии

❗️10% инфляции,

❗️более или менее шевелящиеся рынки по причине эффекта бюджетных расходов. Даже IPO может будет оживать. Но вопрос равно это будет медвежий рынок или суровый боковик.

Но по прежнему думаю, что основная масса QE пойдёт в госдолг.

#партизанская_макроаналитика

Коллеги оценивают предложение трежерей на следующий год в объёме $2,5 трлн., что даёт следующий расклад по эмиссии и инфляции:

1) QT сворачивают печатают необходимые $2,5 трлн. И финансируют все что надо. Инфляция по баксу выше 10% (скорее 12-15%)

2) печатают поменьше $2,5 трлн. Предположим полтора. В этом случае инфляция 7-9% но рынки акций и крипты складываются так как всё уходит в трежеря

3) вообще не печатают ничего, а напротив изымают. Инфляция падает но скорее всего долг привлечь не удаётся, ибо тупо нет столько свободных денег ни у кого кроме ФРС. То есть угроза дефолта.

Именно по этой причине я в продолжение QT не верю. Вообще.

ФРС и Минфин США будут торговаться по поводу первого или второго варианта. Соответственно, компромисс найдут скорее всего в виде:

❗️1,8- $2 трлн. эмиссии

❗️10% инфляции,

❗️более или менее шевелящиеся рынки по причине эффекта бюджетных расходов. Даже IPO может будет оживать. Но вопрос равно это будет медвежий рынок или суровый боковик.

Но по прежнему думаю, что основная масса QE пойдёт в госдолг.

Telegram

TruEcon

#США #инфляция #экономика #ФРС #долг #ставки #доллар

Но занимать Йеллен придется много...

ФРС, после двухнедельной паузы, на неделе снова сократила свой портфель гособлигаций (-$12.7 млрд) и немного сократила портфель ипотечных бумаг (-$5.4 млрд), в…

Но занимать Йеллен придется много...

ФРС, после двухнедельной паузы, на неделе снова сократила свой портфель гособлигаций (-$12.7 млрд) и немного сократила портфель ипотечных бумаг (-$5.4 млрд), в…