Глава ЦБ анонсировала меры ужесточения денежно-кредитной политики, в т.ч. повышение ключевой ставки до 5-6%, отмену регуляторных послаблений банкам, сворачивание финансирования социально-значимых банков, корректировку программы льготной ипотеки, сохранение строгого контроля потребительского кредитования, новые меры в отношение «экосистем» (что бы это не значило) и прочее. Такие меры регуляторы обычно применяют во избежание перегрева экономики после длительного роста. Не понятно, где был рост (в стройке может быть), но ЦБ большой, ему видней.

Для облигационного рынка эти инициативы могут привести к росту доходностей, особенно по бумагам эмитентов не имеющих устойчивого доступа к банковскому кредитованию, т.е. для ВДО. Кроме того, могут вырасти риски для среднего размера девелоперов, каковых в сегменте ВДО тоже немало, что также приведет к росту премии за риск и увеличению доходности. Так что не исключено, что нынешнее снижения ставок по облигациям является временным и в перспективе одного года мы увидим рост доходностей, в т.ч. на ВДО рынке. Особенно, когда доступ к таким ВДО облигациям будет ограничен определенным категориям инвесторов.

Для облигационного рынка эти инициативы могут привести к росту доходностей, особенно по бумагам эмитентов не имеющих устойчивого доступа к банковскому кредитованию, т.е. для ВДО. Кроме того, могут вырасти риски для среднего размера девелоперов, каковых в сегменте ВДО тоже немало, что также приведет к росту премии за риск и увеличению доходности. Так что не исключено, что нынешнее снижения ставок по облигациям является временным и в перспективе одного года мы увидим рост доходностей, в т.ч. на ВДО рынке. Особенно, когда доступ к таким ВДО облигациям будет ограничен определенным категориям инвесторов.

Telegram

TruEcon

#банки #рубль #ставки #Кризис #БанкРоссии

НеДикийЗапад

Э.С. Набиуллина: «наш финансовый рынок не на том этапе развития, чтобы жить по законам Дикого Запада» - по этой причине будем все регулировать, но саморегулирование тоже нужно развивать )

Из сказанного…

НеДикийЗапад

Э.С. Набиуллина: «наш финансовый рынок не на том этапе развития, чтобы жить по законам Дикого Запада» - по этой причине будем все регулировать, но саморегулирование тоже нужно развивать )

Из сказанного…

#угар_киберпанка

С коллегами трудно не согласиться: насчёт бюджетного правила можно было бы и тормознуть. Но всякая бюрократическая система гибнет под тяжестью своего маразма, что мы видимо сейчас и наблюдаем. "Кудриномика" и остатки либерального дискурса во всей красе без оглядки на реалии.

Ну пусть падает, что делать. Потом отрастет))

С коллегами трудно не согласиться: насчёт бюджетного правила можно было бы и тормознуть. Но всякая бюрократическая система гибнет под тяжестью своего маразма, что мы видимо сейчас и наблюдаем. "Кудриномика" и остатки либерального дискурса во всей красе без оглядки на реалии.

Ну пусть падает, что делать. Потом отрастет))

Telegram

TruEcon

#бюджет #рубль #доллар #Кризис #БанкРоссии #ликвидность

Рубль: Минфин и нерезиденты против экспортеров ... Горшочек, не вари!

В пятницу рубль ускакал за 77 рублей за доллар, где стояли экспортеры в последнее время, ускакал, когда они по большей части…

Рубль: Минфин и нерезиденты против экспортеров ... Горшочек, не вари!

В пятницу рубль ускакал за 77 рублей за доллар, где стояли экспортеры в последнее время, ускакал, когда они по большей части…

Коллеги предполагают снижение ключевой ставки до 14% сегодня и "до 12% и ниже" (то есть к 10%) к лету или началу осени.

А там уже и первичку разморозят? Или нет?

А там уже и первичку разморозят? Или нет?

Telegram

TruEcon

#Россия #ставки #банки #рубль #Кризис #БанкРоссии #долг

По ставке

В пятницу состоится заседание Банка России по ставкам, консенсус складывается в районе 15%, до недели тишины было много высказываний от представителей ЦБ на эту тему, которые практически…

По ставке

В пятницу состоится заседание Банка России по ставкам, консенсус складывается в районе 15%, до недели тишины было много высказываний от представителей ЦБ на эту тему, которые практически…

Forwarded from TruEcon

#Россия #инфляция #экономика #Кризис #ставки #БанкРоссии

Задумываясь о пятничном заседании Банка России по ставкам...

В общем-то мало сомнений в том, что ставка будет снижена, вопрос скорее в том, как сильно решится Банк России ее снизить...

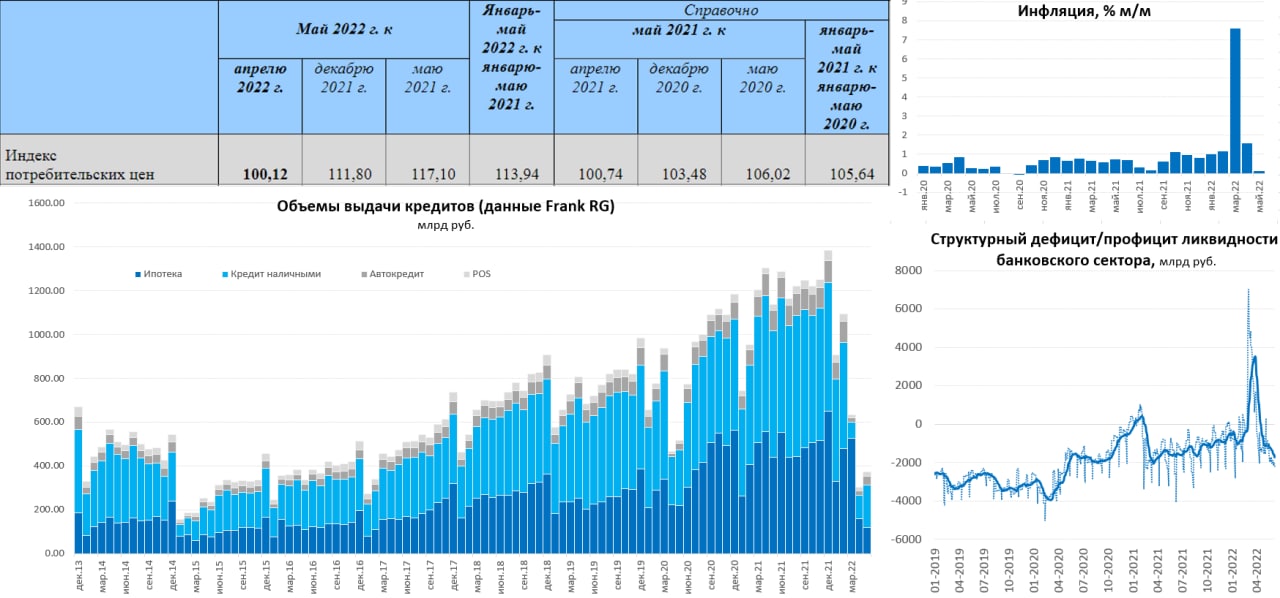

✔️ Инфляция... За последнюю неделю цены снизились еще на 0.01%, но фактически они не особо меняются уже месяц, майская инфляция составила 0.1% м/м, а годовая инфляция снизилась с 17.8% до 17.1%. Летний дезинфляционный эффект скорее всего продолжится в ближайшие несколько месяцев, как по причине постепенного перекладывания в цены курса доллара, так и по причине сезонности. Но это будет частично сглаживаться растущими внешними ценами (экспортные цены во многих странах растут на 10-20% в год), и возможными дефицитами. Но объективно движение в 15% к концу года вполне просматривается, а это означает годовую инфляцию в оставшейся части года 5%.

✔️ Курс рубля... опять ныряет под 60 руб./долл., причем уже снято много ограничений (в принципе практически все, что можно снять в текущей ситуации), но цены на экспортные товары крайне высокие, накапливать валюту некомфортно (внутри ее слишком много – отрицательные ставки, снаружи – риски экспроприации). Видно, что ситуация немного подравнялась, но налоговый период впереди ... Хотя я по-прежнему не вижу ничего страшного в том, чтобы курс несколько месяцев рубль был крепким, но все действия уже показывают, что ЦБ/Минфин/экспортеры не сильно рады уходу под 60.

✔️ Кредит/депозит... С рублевой ликвидностью у банков все неплохо и продолжает улучшаться, на депозитах в ЦБ больше 3 трлн руб. Банки достаточно быстро снижают ставки по депозитам (средняя максимальная ставка крупнейших банков уже ниже 10%), да и по кредитам, подавляющая часть рублевых кредитов последних месяцев для компаний была выдана под плавающую ставку – они сразу переоцениваются как только ЦБ снижает ключевую ставку. В мае немного ожило кредитование населения, после апрельского провала выдачи подросли (по данным Frank RG) на 17% к апрелю до 372 млрд руб., но это все-равно лишь 1/3 от выдач в мае прошлого года, т.е. с учетом погашений объем кредитов населению сокращается.

Экономика... Спрос остается слабым, хотя нижнюю точку здесь, видимо, прошли, но восстановление не будет быстрым, будет сказываться резкий всплеск спроса в кризисный период (запасы), дезориентация по ценам (разброс цен на одни и те же товары огромен), слабость кредитования (хоть оно и проявляет признаки жизни), неопределенность и т.п. Но сам экономический спад уже очевидно будет не таким сильным, как ожидалось. Бюджет будет наращивать расходы.

Неопределенность в экономике по-прежнему очень большая, но есть вполне очевидный потенциал снижения ставок до ~7…8%, причем имеет смысл это делать достаточно быстро. В этом смысле вижу мало аргументов за то, чтобы не снизить ставку до 9% в эту пятницу... )

@truecon

Задумываясь о пятничном заседании Банка России по ставкам...

В общем-то мало сомнений в том, что ставка будет снижена, вопрос скорее в том, как сильно решится Банк России ее снизить...

✔️ Инфляция... За последнюю неделю цены снизились еще на 0.01%, но фактически они не особо меняются уже месяц, майская инфляция составила 0.1% м/м, а годовая инфляция снизилась с 17.8% до 17.1%. Летний дезинфляционный эффект скорее всего продолжится в ближайшие несколько месяцев, как по причине постепенного перекладывания в цены курса доллара, так и по причине сезонности. Но это будет частично сглаживаться растущими внешними ценами (экспортные цены во многих странах растут на 10-20% в год), и возможными дефицитами. Но объективно движение в 15% к концу года вполне просматривается, а это означает годовую инфляцию в оставшейся части года 5%.

✔️ Курс рубля... опять ныряет под 60 руб./долл., причем уже снято много ограничений (в принципе практически все, что можно снять в текущей ситуации), но цены на экспортные товары крайне высокие, накапливать валюту некомфортно (внутри ее слишком много – отрицательные ставки, снаружи – риски экспроприации). Видно, что ситуация немного подравнялась, но налоговый период впереди ... Хотя я по-прежнему не вижу ничего страшного в том, чтобы курс несколько месяцев рубль был крепким, но все действия уже показывают, что ЦБ/Минфин/экспортеры не сильно рады уходу под 60.

✔️ Кредит/депозит... С рублевой ликвидностью у банков все неплохо и продолжает улучшаться, на депозитах в ЦБ больше 3 трлн руб. Банки достаточно быстро снижают ставки по депозитам (средняя максимальная ставка крупнейших банков уже ниже 10%), да и по кредитам, подавляющая часть рублевых кредитов последних месяцев для компаний была выдана под плавающую ставку – они сразу переоцениваются как только ЦБ снижает ключевую ставку. В мае немного ожило кредитование населения, после апрельского провала выдачи подросли (по данным Frank RG) на 17% к апрелю до 372 млрд руб., но это все-равно лишь 1/3 от выдач в мае прошлого года, т.е. с учетом погашений объем кредитов населению сокращается.

Экономика... Спрос остается слабым, хотя нижнюю точку здесь, видимо, прошли, но восстановление не будет быстрым, будет сказываться резкий всплеск спроса в кризисный период (запасы), дезориентация по ценам (разброс цен на одни и те же товары огромен), слабость кредитования (хоть оно и проявляет признаки жизни), неопределенность и т.п. Но сам экономический спад уже очевидно будет не таким сильным, как ожидалось. Бюджет будет наращивать расходы.

Неопределенность в экономике по-прежнему очень большая, но есть вполне очевидный потенциал снижения ставок до ~7…8%, причем имеет смысл это делать достаточно быстро. В этом смысле вижу мало аргументов за то, чтобы не снизить ставку до 9% в эту пятницу... )

@truecon

{kind=link}

Forwarded from TruEcon

#Россия #инфляция #БанкРоссии #рубль #экономика

Страсти по массе

На неделе Банк России опубликовал данные по динамике денежной массы М2 в июле, с поправкой на сезонность денежная масса в национальном определении (только рубли) выросла на 2.4% м/м, годовой рост достиг рекордных ща 10 лет 19.3% г/г. Но есть нюансы:

1️⃣ Практически весь прирост М2 в июле обусловлен дефицитом бюджета на 0.9 трлн руб., но особенность российской финансовой системы в том, что Минфин большую часть свободных средств размещает в банки (во многих странах только в ЦБ размещают) и эти средства в денежной массе формально не учитываются, а в кредитном обороте есть и участвуют. Весь дефицит Минфин профинансировал из своих средств на счетах в банках, т.е. одной рукой забрал 0.9 трлн руб., другой вернул 0.9 трлн руб., денежная масса выросла, а ликвидности больше не стало. Это хорошо видно по практически отсутствию изменений показателя структурного профицита ликвидности и чистых обязательств Банка России перед коммерческими банками. Отчасти это вопрос к методологии расчета денежной массы – насколько правильно не учитывать в ней депозиты Минфина.

❗️Дефицит бюджета в июле пока это разовая история, уже в августе месячный дефицит идет на уровне 0.1 трлн руб., а сальдо бюджета за январь-август остается положительным.

2️⃣ При этом, существенно выросли, видимо, объемы различного рода государственных программ кредитования экономики и налогового кредита, что определенные инфляционные риски может создавать за счет существенного роста небанковского кредитования и субсидированного кредитования.

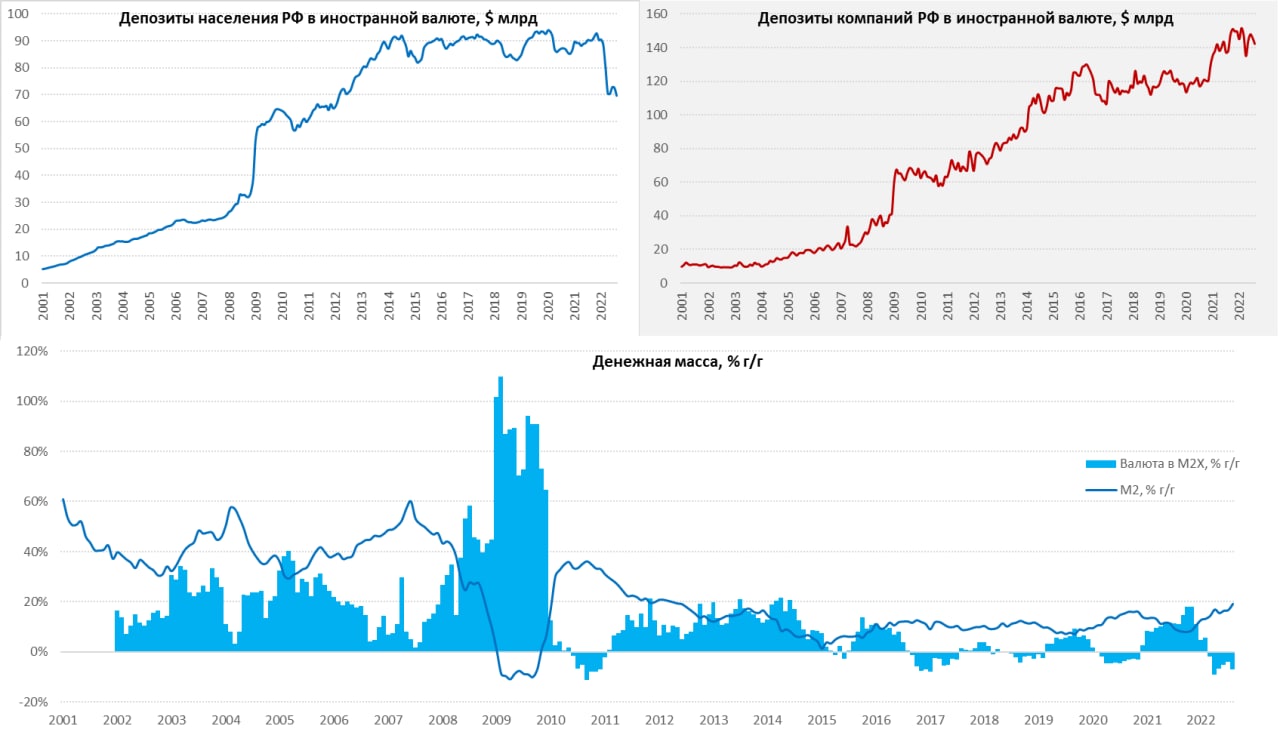

3️⃣ Еще один момент - девалютизация. В российской финансовой системе традиционно часть операций происходит в валюте, Банк России учитывает это в широкой денежной массе M2X, в которую включены валютные средства компаний и населения в банках. В текущих условиях высоких рисков накопления валюты и сокращения валютного кредитования (в июле -$3.4 млрд), введения комиссий на валютные депозиты и прочих мер, валютные депозиты сокращаются (-$6.4 млрд) и замещаются рублевыми. Валютные депозиты населения в июле сократились с $72.5 млрд до $69.6 млрд, т.е. на $2.9 млрд, валютные депозиты компаний начинают снижаться (несмотря на огромный приток валютной выручки) и упали с $145.9 млрд до $142.4 млрд, т.е. на $3.5 млрд. Замещение валютных активов/пассивов рублевыми будет приводить к дальнейшему росту М2, но значимых инфляционных проблем это само по себе не создает, а просто отражает изменение структуры рынка.

В целом, если убрать структурные эффекты рост текущий рост денежной массы пока вряд ли создаст какие-то значимые риски для инфляции. Но нарастающий рост субсидированного/льготного/бюджетного кредита в общем-то может несколько повысить потенциальный уровень инфляции и, как следствие, способствовать более высокому уровню номинальной ставки Банка России на среднесрочном горизонте. Очевиден дальнейший процесс сокращения валютных депозитов – здесь процесс в июле ускорялся.

@truecon

Страсти по массе

На неделе Банк России опубликовал данные по динамике денежной массы М2 в июле, с поправкой на сезонность денежная масса в национальном определении (только рубли) выросла на 2.4% м/м, годовой рост достиг рекордных ща 10 лет 19.3% г/г. Но есть нюансы:

1️⃣ Практически весь прирост М2 в июле обусловлен дефицитом бюджета на 0.9 трлн руб., но особенность российской финансовой системы в том, что Минфин большую часть свободных средств размещает в банки (во многих странах только в ЦБ размещают) и эти средства в денежной массе формально не учитываются, а в кредитном обороте есть и участвуют. Весь дефицит Минфин профинансировал из своих средств на счетах в банках, т.е. одной рукой забрал 0.9 трлн руб., другой вернул 0.9 трлн руб., денежная масса выросла, а ликвидности больше не стало. Это хорошо видно по практически отсутствию изменений показателя структурного профицита ликвидности и чистых обязательств Банка России перед коммерческими банками. Отчасти это вопрос к методологии расчета денежной массы – насколько правильно не учитывать в ней депозиты Минфина.

❗️Дефицит бюджета в июле пока это разовая история, уже в августе месячный дефицит идет на уровне 0.1 трлн руб., а сальдо бюджета за январь-август остается положительным.

2️⃣ При этом, существенно выросли, видимо, объемы различного рода государственных программ кредитования экономики и налогового кредита, что определенные инфляционные риски может создавать за счет существенного роста небанковского кредитования и субсидированного кредитования.

3️⃣ Еще один момент - девалютизация. В российской финансовой системе традиционно часть операций происходит в валюте, Банк России учитывает это в широкой денежной массе M2X, в которую включены валютные средства компаний и населения в банках. В текущих условиях высоких рисков накопления валюты и сокращения валютного кредитования (в июле -$3.4 млрд), введения комиссий на валютные депозиты и прочих мер, валютные депозиты сокращаются (-$6.4 млрд) и замещаются рублевыми. Валютные депозиты населения в июле сократились с $72.5 млрд до $69.6 млрд, т.е. на $2.9 млрд, валютные депозиты компаний начинают снижаться (несмотря на огромный приток валютной выручки) и упали с $145.9 млрд до $142.4 млрд, т.е. на $3.5 млрд. Замещение валютных активов/пассивов рублевыми будет приводить к дальнейшему росту М2, но значимых инфляционных проблем это само по себе не создает, а просто отражает изменение структуры рынка.

В целом, если убрать структурные эффекты рост текущий рост денежной массы пока вряд ли создаст какие-то значимые риски для инфляции. Но нарастающий рост субсидированного/льготного/бюджетного кредита в общем-то может несколько повысить потенциальный уровень инфляции и, как следствие, способствовать более высокому уровню номинальной ставки Банка России на среднесрочном горизонте. Очевиден дальнейший процесс сокращения валютных депозитов – здесь процесс в июле ускорялся.

@truecon

{kind=link}

#тысячи_профессионалов

К вопросу о сегодняшних рассказах ЦБ про торговый баланс. Коллега Сусин не поленился и поднял цифры - в общем торговый баланс примерно тот же, что был при курсе 70-75 и первые 5 месяцев он ни к чему такому не приводил.

Ситуации есть два объяснения:

а) либо опять "наша служба и опасна и трудна" и ЦБ приходится нести в эфирахинею странные вещи во имя высших целей. Тогда понятно, почему Юдаева так сегодня выступала.

б) либо все значительно хуже и ЦБ правда это верит в то, что говорит. То есть не тайная ложа, но явная лажа, как говорил великий Пелевин.

Я все-таки верю в лучшее и склоняюсь к первому варианту, несмотря на сохраняющийся пиитет перед ВикторОлегычем.

К вопросу о сегодняшних рассказах ЦБ про торговый баланс. Коллега Сусин не поленился и поднял цифры - в общем торговый баланс примерно тот же, что был при курсе 70-75 и первые 5 месяцев он ни к чему такому не приводил.

Ситуации есть два объяснения:

а) либо опять "наша служба и опасна и трудна" и ЦБ приходится нести в эфир

б) либо все значительно хуже и ЦБ правда это верит в то, что говорит. То есть не тайная ложа, но явная лажа, как говорил великий Пелевин.

Я все-таки верю в лучшее и склоняюсь к первому варианту, несмотря на сохраняющийся пиитет перед ВикторОлегычем.

Telegram

TruEcon

#БанкРоссии #ставки #инфляция #Россия #рубль

С отставанием в квартал ...

На самом деле заявление о том, что «Основные факторы как и раньше,— это торговый баланс» вполне отражает реальность, действительно так... но в 1 квартале, хотя наверно сравнивать…

С отставанием в квартал ...

На самом деле заявление о том, что «Основные факторы как и раньше,— это торговый баланс» вполне отражает реальность, действительно так... но в 1 квартале, хотя наверно сравнивать…

Forwarded from Мятежный капитализм

Коллеге Сусину надо памятник поставить, что он столько времени тратит на чтение аналитики ЦБ (см. соседний репост).

По аналитике самого ЦБ видно, что проблема не в, как выражались выступающие от ЦБ лица, в торговом балансе, а в целом комплексе проблем, в которых торговый баланс - лишь деталь.

Вне зависимости от того, насколько данные методологически корректные, для меня всегда было загадкой, зачем в публичных выступлениях заявлять что-то, не имеющее отношения к реальности. Ведь, в целом, ничего плохого в том, чтобы объяснить происходящее нет. Зачем врать-то? Привычка?)

Претензия, кстати, звучит примерно как претензия военкоров к Минобороны) Но у МО хоть есть (обоснованный или необоснованный - мы не знаем) повод сказать "чтоб никто не догадался" и молчать по каким-то поводам. ЦБ же, при этом, публикует объективные данные в открытом виде, так что на "хитрый план" сослаться уже не получится.

@moi_misli_vslukh

По аналитике самого ЦБ видно, что проблема не в, как выражались выступающие от ЦБ лица, в торговом балансе, а в целом комплексе проблем, в которых торговый баланс - лишь деталь.

Вне зависимости от того, насколько данные методологически корректные, для меня всегда было загадкой, зачем в публичных выступлениях заявлять что-то, не имеющее отношения к реальности. Ведь, в целом, ничего плохого в том, чтобы объяснить происходящее нет. Зачем врать-то? Привычка?)

Претензия, кстати, звучит примерно как претензия военкоров к Минобороны) Но у МО хоть есть (обоснованный или необоснованный - мы не знаем) повод сказать "чтоб никто не догадался" и молчать по каким-то поводам. ЦБ же, при этом, публикует объективные данные в открытом виде, так что на "хитрый план" сослаться уже не получится.

@moi_misli_vslukh

Telegram

Мятежный капитализм

#Россия #банки #БанкРоссии #рубль

Рубль: сокращение продажи выручки экспортерами, конверсии и отток

Банк России опубликовал июньский обзор рисков финансовых рынков, из которого следует много интересного:

✔️ Объем продаж валюты крупнейшими экспортерами…

Рубль: сокращение продажи выручки экспортерами, конверсии и отток

Банк России опубликовал июньский обзор рисков финансовых рынков, из которого следует много интересного:

✔️ Объем продаж валюты крупнейшими экспортерами…

Forwarded from TruEcon

#рубль #юань #доллар #fx #БанкРоссии

Очередной рекорд ...

В понедельник курсы разъехались еще дальше, все же сделали новый рекорд, если в мире доллар падал, то у нас внебиржевой курс еще немного подрос, а биржевой курс юаня снизился:

🟢CNY/RUB – 11.6863 (-0.8%)

🟢USD/RUB – 91.7745 (0.2%)

Кросс-курс USD/CNY по официальным данным составил 7.85 юаня за доллар при внешнем курсе около 7.12 юаня за доллар.

❗️ Расхождение USD/CNY между кросс-курсом у нас и офшором составило рекордные 10.3% - едем дальше.

Хотя поле налогов, вероятно, давление на биржевой юань все же снизится, но очевидно, что эта ситуация потребует каких-то решений ... хотя бы косметически, например, переноса зеркалирования операций ФНБ с биржи на внебиржевой рынок, или их дифференциации по объемам (в зависимости от расхождения курсов и периода) и т.п.

@truecon

Очередной рекорд ...

В понедельник курсы разъехались еще дальше, все же сделали новый рекорд, если в мире доллар падал, то у нас внебиржевой курс еще немного подрос, а биржевой курс юаня снизился:

🟢CNY/RUB – 11.6863 (-0.8%)

🟢USD/RUB – 91.7745 (0.2%)

Кросс-курс USD/CNY по официальным данным составил 7.85 юаня за доллар при внешнем курсе около 7.12 юаня за доллар.

❗️ Расхождение USD/CNY между кросс-курсом у нас и офшором составило рекордные 10.3% - едем дальше.

Хотя поле налогов, вероятно, давление на биржевой юань все же снизится, но очевидно, что эта ситуация потребует каких-то решений ... хотя бы косметически, например, переноса зеркалирования операций ФНБ с биржи на внебиржевой рынок, или их дифференциации по объемам (в зависимости от расхождения курсов и периода) и т.п.

@truecon