Апрель оказывается жестоким месяцем для многих классов активов, поскольку 2022 год отказывается вписываться в какое-либо удобное повествование для инвесторов.

Конечно, были большие ожидания, что в этом году будут некоторые проблемы, поскольку центральные банки приближались к завершению игры по стимулированию в эпоху пандемии, но мало кто ожидал, что ситуация станет такой "интересной".

Волатильность подскочила в этом месяце по всем классам активов, поскольку и без того испытывающая трудности экономика Китая столкнулась с новыми опасениями карантина из-за Covid, в то время как безжалостная ястребиная позиция чиновников Федеральной резервной системы ясно дала понять, что расхождения в политике сохранятся.

Поэтому неудивительно, что очаги беспокойства находятся в облигациях и валютах, где ключевые показатели предполагаемой волатильности подскочили к уровням марта 2020 года.

Валютные трейдеры, в частности, гораздо более нервничают, поскольку иена падает, а доллар укрепляется как в хорошие, так и в плохие времена.

Акции являются островком относительного спокойствия, и инвесторы будут надеяться, что эта тенденция сохранится в течение напряженной недели отчётностей “BigTech”.

Конечно, были большие ожидания, что в этом году будут некоторые проблемы, поскольку центральные банки приближались к завершению игры по стимулированию в эпоху пандемии, но мало кто ожидал, что ситуация станет такой "интересной".

Волатильность подскочила в этом месяце по всем классам активов, поскольку и без того испытывающая трудности экономика Китая столкнулась с новыми опасениями карантина из-за Covid, в то время как безжалостная ястребиная позиция чиновников Федеральной резервной системы ясно дала понять, что расхождения в политике сохранятся.

Поэтому неудивительно, что очаги беспокойства находятся в облигациях и валютах, где ключевые показатели предполагаемой волатильности подскочили к уровням марта 2020 года.

Валютные трейдеры, в частности, гораздо более нервничают, поскольку иена падает, а доллар укрепляется как в хорошие, так и в плохие времена.

Акции являются островком относительного спокойствия, и инвесторы будут надеяться, что эта тенденция сохранится в течение напряженной недели отчётностей “BigTech”.

{kind=link}

Падающий евро угрожает пробить ключевой технический уровень по отношению к доллару, что откроет путь к паритету между двумя валютами.

Единая европейская валюта упала до пятилетнего минимума на азиатских торгах в среду на фоне угрозы поставкам энергоносителей из России и находится на пути к закрытию ниже своего двухдесятилетнего месячного восходящего тренда.

Уже находясь на переднем крае благодаря ожиданиям агрессивного повышения ставок Федеральной резервной системы, доллар получил новый импульс на этой неделе из-за опасений замедления экономического роста в Китае.

Между тем, требование России об оплате экспорта энергоносителей в Европу в рублях прекращение поставок газа в Польшу и Болгарию, будет давить на евро, и это рискует подтолкнуть континент к рецессии.

Существует также опасение, что это может отсрочить ужесточение денежно-кредитной политики со стороны Европейского центрального банка. Евро не стоил меньше 1 доллара с конца 2002 года, и такой шаг считался невероятно маловероятным до войны между Россией и Украиной.

Единая европейская валюта упала до пятилетнего минимума на азиатских торгах в среду на фоне угрозы поставкам энергоносителей из России и находится на пути к закрытию ниже своего двухдесятилетнего месячного восходящего тренда.

Уже находясь на переднем крае благодаря ожиданиям агрессивного повышения ставок Федеральной резервной системы, доллар получил новый импульс на этой неделе из-за опасений замедления экономического роста в Китае.

Между тем, требование России об оплате экспорта энергоносителей в Европу в рублях прекращение поставок газа в Польшу и Болгарию, будет давить на евро, и это рискует подтолкнуть континент к рецессии.

Существует также опасение, что это может отсрочить ужесточение денежно-кредитной политики со стороны Европейского центрального банка. Евро не стоил меньше 1 доллара с конца 2002 года, и такой шаг считался невероятно маловероятным до войны между Россией и Украиной.

{kind=link}

В сегодняшнем выпуске подкаста Odd Lots Джо Вайзентал с Трейси Эллоуэй поговорили с Кайлой Скэнлон и Лили Франкус, которые были двумя самыми проницательными наблюдателями того, как изменились рынки за последние годы. Оба очень активны в социальных сетях и глубоко понимают манию розничной торговли, которая началась в 2020 году, достигла пика в начале 2021 года и медленно спадает с прошлой весны.

Беседа была увлекательной, но и неожиданно острой, причем одной из главных тем было то, что приличное количество трейдеров, вышедших на рынок весной 2020 года, стали рассматривать богатство фондового рынка как свой "шанс" продвинуться вперед в экономике, в которой инфляция опережает рост заработной платы, а владение домом не воспринимается как богатство. И поэтому в этой среде вы покупаете коллы по горячим акциям и надеетесь, что вы выиграете.

Исходя из этого, вы действительно можете увидеть привлекательность торговли криптовалютой. Хотя вы, безусловно, можете зарабатывать деньги, торгуя акциями, если вы скептически относитесь к системе в целом, то вы можете скептически относиться к тому, что можете получить честный шанс, торгуя акциями. В конце концов, у крупных игроков с Уолл-стрит больше вычислительных мощностей и доступа к информации, чем у вас.

В случае с криптовалютами большая часть болтовни в социальных сетях сама по себе является источником "альфы". Существуют сценарии, в которых человек с аватаром обезьяны NFT на самом деле знает больше, чем кто-либо другой, и понятно, что люди могут найти это более демократичным и привлекательным в этой политической среде.

Беседа была увлекательной, но и неожиданно острой, причем одной из главных тем было то, что приличное количество трейдеров, вышедших на рынок весной 2020 года, стали рассматривать богатство фондового рынка как свой "шанс" продвинуться вперед в экономике, в которой инфляция опережает рост заработной платы, а владение домом не воспринимается как богатство. И поэтому в этой среде вы покупаете коллы по горячим акциям и надеетесь, что вы выиграете.

Исходя из этого, вы действительно можете увидеть привлекательность торговли криптовалютой. Хотя вы, безусловно, можете зарабатывать деньги, торгуя акциями, если вы скептически относитесь к системе в целом, то вы можете скептически относиться к тому, что можете получить честный шанс, торгуя акциями. В конце концов, у крупных игроков с Уолл-стрит больше вычислительных мощностей и доступа к информации, чем у вас.

В случае с криптовалютами большая часть болтовни в социальных сетях сама по себе является источником "альфы". Существуют сценарии, в которых человек с аватаром обезьяны NFT на самом деле знает больше, чем кто-либо другой, и понятно, что люди могут найти это более демократичным и привлекательным в этой политической среде.

В настоящий момент доллар выигрывает от сценария “орел и решка” на валютном рынке.

С одной стороны, он выигрывает от ястребиной политики ФРС за счет повышения доходности казначейских облигаций и роста реальных ставок. И он получает убежище от казначейских облигаций из-за опасений по поводу глобального роста доходности. Переверните его другой стороной, и он будет усилен падением евро, когда на первый план выходят опасения по поводу эскалации в Украине. И это усиливается, когда иена находится под давлением в Японии из-за торгового разрыва в политике. И не забывайте о последствиях ослабления юаня, когда в Китае распространяется вспышка Covid.

Спотовый индекс доллара от Bloomberg поднялся до двухлетнего максимума, в то время как индикатор ICE доллара, который не содержит валют развивающихся рынков и сильно привязан к евро, достиг 20-летнего максимума.

После роста в этом месяце оба выглядят перекупленными в краткосрочной перспективе с показателями импульса на расширенных уровнях. Но трудно придумать обоснование для короткой позиции по доллару - он находится в благоприятном положении, которое, похоже, продлится еще некоторое время.

С одной стороны, он выигрывает от ястребиной политики ФРС за счет повышения доходности казначейских облигаций и роста реальных ставок. И он получает убежище от казначейских облигаций из-за опасений по поводу глобального роста доходности. Переверните его другой стороной, и он будет усилен падением евро, когда на первый план выходят опасения по поводу эскалации в Украине. И это усиливается, когда иена находится под давлением в Японии из-за торгового разрыва в политике. И не забывайте о последствиях ослабления юаня, когда в Китае распространяется вспышка Covid.

Спотовый индекс доллара от Bloomberg поднялся до двухлетнего максимума, в то время как индикатор ICE доллара, который не содержит валют развивающихся рынков и сильно привязан к евро, достиг 20-летнего максимума.

После роста в этом месяце оба выглядят перекупленными в краткосрочной перспективе с показателями импульса на расширенных уровнях. Но трудно придумать обоснование для короткой позиции по доллару - он находится в благоприятном положении, которое, похоже, продлится еще некоторое время.

{kind=link}

В прошлом некоторые подшучивали над некрологами для портфолио 60/40, но, учитывая, насколько поразительно плохими были результаты, пришло время проверить еще раз.

Модель Bloomberg, отслеживающая портфель из 60% акций и 40% ценных бумаг с фиксированным доходом, упал примерно на 10% в 2022 году, что пока является худшим годом с 2008 года.

Это всего лишь предварительный просмотр того, насколько плоха популярная стратегия распределения активов, если США действительно вступят в рецессию. Так считает ветеран ставок Харли Бассман, создатель знаменитого индекса MOVE с Уолл-стрит для отслеживания волатильности казначейских облигаций.

Ядовитое сочетание финансовой щедрости, сокращения рабочей силы в США, разорванных цепочек поставок и все еще высоких цен на активы - все это означает, что инфляция, вероятно, еще не стабилизировалась.

Если это так, то доходность облигаций, вероятно, продолжит расти, даже если экономический рост сократится, а это означает, что казначейские облигации вряд ли смогут защитить от падения цен на акции.

“За последние 20 лет цены на акции и облигации двигались в противоположном направлении”, - сказал Бассман. “Но были времена, когда они поднимались и опускались в унисон, и это было бы катастрофой для портфеля 60/40”.

Бассман считает, что долгосрочные ставки “в пределах нормы” в 4% являются порогом, при котором корреляция между акциями и облигациями может измениться, что означает, что облигации не смогут компенсировать потери от акций. Доходность 10-летних казначейских облигаций в настоящее время торгуется около 2,82%, в то время как 30-летние ставки колеблются в районе 2,89%.

Это очень мрачно и обреченно, и, конечно, по-прежнему мало оснований ожидать, что экономика США неминуемо погрузится в рецессию. Несмотря на пугающую инверсию кривой доходности в прошлом месяце, рынок труда и американский потребитель находятся в напряжении.

Тем не менее, предупреждения становятся все громче.

Экономисты Deutsche Bank на этой неделе предупредили о глубоком экономическом спаде в США в следующем году, в то время как Goldman Sachs Group оценила шансы рецессии примерно в 35% в течение следующих двух лет.

Между тем, Эд Ярдени из Yardeni Research оценивает вероятность рецессии в США в 30% в следующем году, по сравнению с предыдущим прогнозом в 15%.

Модель Bloomberg, отслеживающая портфель из 60% акций и 40% ценных бумаг с фиксированным доходом, упал примерно на 10% в 2022 году, что пока является худшим годом с 2008 года.

Это всего лишь предварительный просмотр того, насколько плоха популярная стратегия распределения активов, если США действительно вступят в рецессию. Так считает ветеран ставок Харли Бассман, создатель знаменитого индекса MOVE с Уолл-стрит для отслеживания волатильности казначейских облигаций.

Ядовитое сочетание финансовой щедрости, сокращения рабочей силы в США, разорванных цепочек поставок и все еще высоких цен на активы - все это означает, что инфляция, вероятно, еще не стабилизировалась.

Если это так, то доходность облигаций, вероятно, продолжит расти, даже если экономический рост сократится, а это означает, что казначейские облигации вряд ли смогут защитить от падения цен на акции.

“За последние 20 лет цены на акции и облигации двигались в противоположном направлении”, - сказал Бассман. “Но были времена, когда они поднимались и опускались в унисон, и это было бы катастрофой для портфеля 60/40”.

Бассман считает, что долгосрочные ставки “в пределах нормы” в 4% являются порогом, при котором корреляция между акциями и облигациями может измениться, что означает, что облигации не смогут компенсировать потери от акций. Доходность 10-летних казначейских облигаций в настоящее время торгуется около 2,82%, в то время как 30-летние ставки колеблются в районе 2,89%.

Это очень мрачно и обреченно, и, конечно, по-прежнему мало оснований ожидать, что экономика США неминуемо погрузится в рецессию. Несмотря на пугающую инверсию кривой доходности в прошлом месяце, рынок труда и американский потребитель находятся в напряжении.

Тем не менее, предупреждения становятся все громче.

Экономисты Deutsche Bank на этой неделе предупредили о глубоком экономическом спаде в США в следующем году, в то время как Goldman Sachs Group оценила шансы рецессии примерно в 35% в течение следующих двух лет.

Между тем, Эд Ярдени из Yardeni Research оценивает вероятность рецессии в США в 30% в следующем году, по сравнению с предыдущим прогнозом в 15%.

{kind=link}

У каждой сделки есть две стороны, и на другом конце, которая является доходностью казначейских облигаций, находится Bank of America.

После того, как доходность эталонных 10-летних облигаций в этом месяце почти достигла 3%, естественным последующим вопросом стало то, насколько выше может быть доходность. В Bank of America по-прежнему придерживаются мнения, что ставки к концу 2022 года составят 2,5%, и сейчас самое время покупать.

“ФРС, вероятно, в ближайшие месяцы перейдет от источника волатильности к источнику большей стабильности. Более уверенная ФРС должна помочь снизить доходность и обеспечить уверенность рынку”, - написали в отчете стратеги BofA во главе с Марком Кабаной. “Большая определенность в ставках должна дать инвесторам больше уверенности в долгосрочной перспективе”.

Это смелый призыв, особенно учитывая, что индекс MOVE колеблется вблизи самого высокого уровня с 2020 года, в то время как инвесторы, стратеги и экономисты одинаково готовятся к сверхразмерному повышению ставок ФРС. Но Кабана и другие признали, что они рано начали этот призыв.

После того, как доходность эталонных 10-летних облигаций в этом месяце почти достигла 3%, естественным последующим вопросом стало то, насколько выше может быть доходность. В Bank of America по-прежнему придерживаются мнения, что ставки к концу 2022 года составят 2,5%, и сейчас самое время покупать.

“ФРС, вероятно, в ближайшие месяцы перейдет от источника волатильности к источнику большей стабильности. Более уверенная ФРС должна помочь снизить доходность и обеспечить уверенность рынку”, - написали в отчете стратеги BofA во главе с Марком Кабаной. “Большая определенность в ставках должна дать инвесторам больше уверенности в долгосрочной перспективе”.

Это смелый призыв, особенно учитывая, что индекс MOVE колеблется вблизи самого высокого уровня с 2020 года, в то время как инвесторы, стратеги и экономисты одинаково готовятся к сверхразмерному повышению ставок ФРС. Но Кабана и другие признали, что они рано начали этот призыв.

{kind=link}

“Мы рано расходимся с рынком в этом мнении и признаем, что у нас нет единого мнения. Тем не менее, мы предпочитаем быть первыми”, - написали Кабана и другие. Ставки превысили то, что диктуют фундаментальные факторы, трейдеры уже оценили предстоящий полный цикл повышения ставок ФРС, а центральный банк удивил планами более медленного начала количественного ужесточения, продолжили они.

Судя по потокам биржевых фондов, они не одиноки. Американские ETF с фиксированным доходом поглотили 29 миллиардов долларов за последний месяц, несмотря на то, что 93% фондов облигаций понесли убытки за этот период.

Судя по потокам биржевых фондов, они не одиноки. Американские ETF с фиксированным доходом поглотили 29 миллиардов долларов за последний месяц, несмотря на то, что 93% фондов облигаций понесли убытки за этот период.

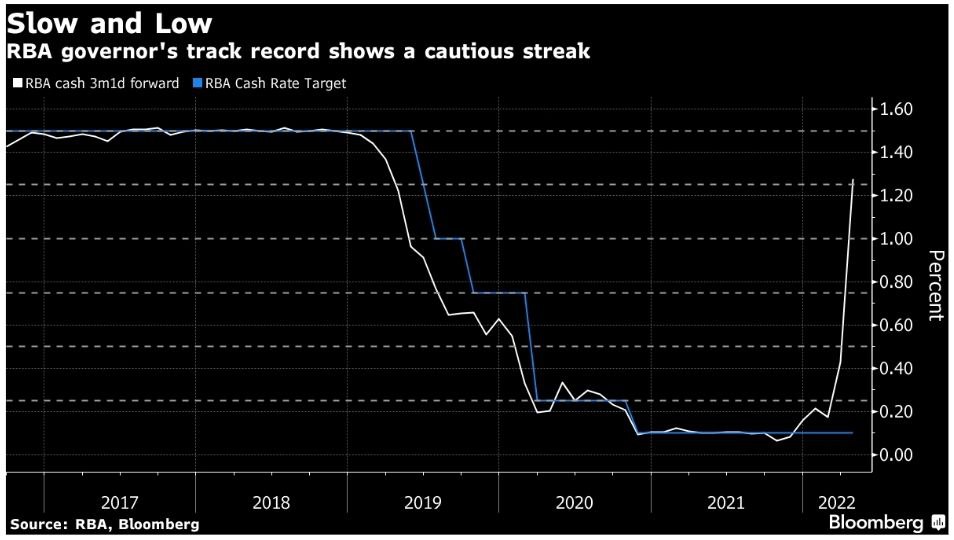

Ожидается, что центральный банк Австралии повысит ставки во вторник во время предвыборной кампании впервые с 2007 года. Но ключевой вопрос заключается не столько в том, когда Резервный банк повысит ставки, сколько в том, сигнализирует ли управляющий Филип Лоу о готовности отказаться от своей осторожности и хотя бы приблизиться к агрессивному пути, намеченному для него трейдерами по свопам.

РБА снижал ставки только с тех пор, как Лоу вошел в правление в 2012 году. Его карьера на посту губернатора с 2016 года началась с 29 собраний, с итогом: "без изменений". Даже во время пандемии РБА никогда не снижал ставки более чем на четверть пункта за раз. Лоу также считался отстающим от графика в прошлом году, прежде чем РБА отказался от контроля кривой доходности.

Теперь трейдеры по ставкам ожидают по крайней мере одного значительного изменения в течение следующих трех заседаний и самого резкого ежегодного повышения с 1994 года. Это подготавливает почву для захватывающих времен на австралийских рынках и в политике на этой неделе.

РБА снижал ставки только с тех пор, как Лоу вошел в правление в 2012 году. Его карьера на посту губернатора с 2016 года началась с 29 собраний, с итогом: "без изменений". Даже во время пандемии РБА никогда не снижал ставки более чем на четверть пункта за раз. Лоу также считался отстающим от графика в прошлом году, прежде чем РБА отказался от контроля кривой доходности.

Теперь трейдеры по ставкам ожидают по крайней мере одного значительного изменения в течение следующих трех заседаний и самого резкого ежегодного повышения с 1994 года. Это подготавливает почву для захватывающих времен на австралийских рынках и в политике на этой неделе.

{kind=link}

Спекулянты поспешили закрыть короткие позиции по 10-летним казначейским фьючерсам на прошлой неделе, спровоцировав крупнейшие чистые покупки за последние пять лет.

Чистые короткие некоммерческие позиции сократились более чем на 200 000 контрактов, что является самым большим числом с апреля 2017 года, согласно последним данным Комиссии по торговле товарными фьючерсами - по сравнению с прошлым вторником.

Не всегда легко распознать намерения по движению фьючерсов на облигации, поскольку они часто используются как часть более крупных сделок с фиксированным доходом, но спрос на долговые обязательства, похоже, вернулся.

В то время как в апреле инвесторы вывели 27 миллиардов долларов из крупнейших биржевых фондов, ориентированных на акции, они скупили аналогичные государственные облигации на 6 миллиардов долларов, согласно данным, собранным #Bloomberg.

Доходность десятилетних казначейских облигаций упала до 2,71% в среду на фоне опасений по поводу глобального роста, прежде чем подняться выше 2,9% в пятницу на фоне возобновления ожиданий агрессивного повышения ставок Федеральной резервной системой.

Ожидается, что это будет еще одна волатильная неделя, и ФРС, вероятно, повысит ставки на полпроцента, но недавние потоки казначейских облигаций предполагают прекращение одностороннего медвежьего движения по облигациям, которое характеризовало первые несколько месяцев года.

Чистые короткие некоммерческие позиции сократились более чем на 200 000 контрактов, что является самым большим числом с апреля 2017 года, согласно последним данным Комиссии по торговле товарными фьючерсами - по сравнению с прошлым вторником.

Не всегда легко распознать намерения по движению фьючерсов на облигации, поскольку они часто используются как часть более крупных сделок с фиксированным доходом, но спрос на долговые обязательства, похоже, вернулся.

В то время как в апреле инвесторы вывели 27 миллиардов долларов из крупнейших биржевых фондов, ориентированных на акции, они скупили аналогичные государственные облигации на 6 миллиардов долларов, согласно данным, собранным #Bloomberg.

Доходность десятилетних казначейских облигаций упала до 2,71% в среду на фоне опасений по поводу глобального роста, прежде чем подняться выше 2,9% в пятницу на фоне возобновления ожиданий агрессивного повышения ставок Федеральной резервной системой.

Ожидается, что это будет еще одна волатильная неделя, и ФРС, вероятно, повысит ставки на полпроцента, но недавние потоки казначейских облигаций предполагают прекращение одностороннего медвежьего движения по облигациям, которое характеризовало первые несколько месяцев года.

{kind=link}

Апрель действительно был самым жестоким месяцем

Великая поэзия может привести к некоторым неточным клише. Например, любое количество зим называют “зимой недовольства”. А еще есть мнение, что “Апрель - самый жестокий месяц”, начальная строка из “Пустоши” Элиота.

Это происходит каждый год, хотя апрель, как правило, не бывает жестоким. Для фондового рынка это, как правило, один из самых добрых месяцев. Крупнейшие в истории распродажи на фондовом рынке произошли в основном во второй половине года.

Примечательно, что апрель 2022 года стал худшим апрелем для S&P 500 со времен Второй мировой войны.

Действительно жестоко. Теперь мы приближаемся к маю, месяцу майинга, когда клише гласит, что мы должны продать и уехать. За всю историю было бы необычно получить два таких плохих месяца подряд. Так что же именно стояло за распродажей в апреле и почему это произошло именно тогда, когда это произошло?

Великая поэзия может привести к некоторым неточным клише. Например, любое количество зим называют “зимой недовольства”. А еще есть мнение, что “Апрель - самый жестокий месяц”, начальная строка из “Пустоши” Элиота.

Это происходит каждый год, хотя апрель, как правило, не бывает жестоким. Для фондового рынка это, как правило, один из самых добрых месяцев. Крупнейшие в истории распродажи на фондовом рынке произошли в основном во второй половине года.

Примечательно, что апрель 2022 года стал худшим апрелем для S&P 500 со времен Второй мировой войны.

Действительно жестоко. Теперь мы приближаемся к маю, месяцу майинга, когда клише гласит, что мы должны продать и уехать. За всю историю было бы необычно получить два таких плохих месяца подряд. Так что же именно стояло за распродажей в апреле и почему это произошло именно тогда, когда это произошло?

{kind=link}

Апрель, очевидно, был жестоким месяцем для акций, особенно когда технологические гиганты продолжали падать.

Поднимите диаграмму практически любого SPAC / Cloud / SaaS / ARK / crypto / growth / “Победителя Covid”, и все это выглядит одинаково. Моя единственная мысль заключается в том, что все предположения о конце “пут ФРС” были полностью подтверждены в прошлом месяце.

Доходность 2-летних государственных облигаций США является самым простым показателем того, куда движется политика ФРС в краткосрочной перспективе, и она завершила месяц прямо на максимуме цикла.

Нет никаких признаков того, что рынок ожидает, что ФРС начнет нервничать по поводу своих планов по повышению ставок из-за слабости рисковых активов. В какой-то момент снижение может начать влиять на мышление ФРС, но на этих уровнях это все равно означает, что они будут двигаться полным ходом вверх.

Поднимите диаграмму практически любого SPAC / Cloud / SaaS / ARK / crypto / growth / “Победителя Covid”, и все это выглядит одинаково. Моя единственная мысль заключается в том, что все предположения о конце “пут ФРС” были полностью подтверждены в прошлом месяце.

Доходность 2-летних государственных облигаций США является самым простым показателем того, куда движется политика ФРС в краткосрочной перспективе, и она завершила месяц прямо на максимуме цикла.

Нет никаких признаков того, что рынок ожидает, что ФРС начнет нервничать по поводу своих планов по повышению ставок из-за слабости рисковых активов. В какой-то момент снижение может начать влиять на мышление ФРС, но на этих уровнях это все равно означает, что они будут двигаться полным ходом вверх.

{kind=link}

Каким бы тяжелым ни был этот год для акций и облигаций, есть большая вероятность, что ситуация ухудшится, прежде чем станет лучше.

Заседание Федеральной резервной системы в среду будет иметь важное значение не только потому, что оно почти наверняка приведет к первому повышению ставки на полпункта с 2000 года, но и потому, что политики, вероятно, объявят о планах сократить баланс центрального банка на 9 триллионов долларов.

Это должно вызывать серьезное беспокойство у инвесторов, учитывая, что облигации и акции резко подскочили на фоне стимулирования в эпоху пандемии, и теперь, по оценкам #Bloomberg_Economics, основные центральные банки потеряют около 410 миллиардов долларов активов в этом году.

Стоимость сводных балансов центральных банков США, Европы и Японии уже снизилась в этом году, но это в основном потому, что вызванный ФРС скачок курса доллара снизил стоимость активов аналогичных банков. Перспективы станут более мрачными теперь, когда ФРС готова начать количественное ужесточение.

Заседание Федеральной резервной системы в среду будет иметь важное значение не только потому, что оно почти наверняка приведет к первому повышению ставки на полпункта с 2000 года, но и потому, что политики, вероятно, объявят о планах сократить баланс центрального банка на 9 триллионов долларов.

Это должно вызывать серьезное беспокойство у инвесторов, учитывая, что облигации и акции резко подскочили на фоне стимулирования в эпоху пандемии, и теперь, по оценкам #Bloomberg_Economics, основные центральные банки потеряют около 410 миллиардов долларов активов в этом году.

Стоимость сводных балансов центральных банков США, Европы и Японии уже снизилась в этом году, но это в основном потому, что вызванный ФРС скачок курса доллара снизил стоимость активов аналогичных банков. Перспективы станут более мрачными теперь, когда ФРС готова начать количественное ужесточение.

{kind=link}

В последнем выпуске "Нечетных лотов" Джо Вайзентал поговорил с Хавьером Бласом из #Bloomberg о диком мире торговых домов, торгующих сырьевыми товарами.

Если вы согласны с подходом Золтана Позсара "Бреттон-Вудс 3.0", то эти магазины будут иметь решающее значение для понимания того, как устроен мир. Они не только связывают покупателей товаров с производителями по всему миру, но и делают это на заемные деньги. И поэтому, поскольку сырьевые товары становятся более дорогими и более волатильными, это разрушает финансовые балансы и создает всевозможные потенциальные новые проблемы.

Странным образом, дискуссия напомнила мне о криптоторговле двумя способами.

1) Первое заключается просто в том, что в сырьевых товарах у вас могут быть всевозможные странные колебания цен, которые создают возможности для получения прибыли для трейдеров, обладающих знаниями и умением их использовать. Оба рынка могут фрагментироваться странным образом, вплоть до того, что открываются значительные возможности для арбитража, если вы готовы приложить усилия, чтобы закрыть их. Для этого может потребоваться энергия и творческий подход, и Хавьер рассказывает обо всех случаях, когда магазины, торгующие товарами, отправлялись в труднодоступные районы мира, чтобы вести торговлю.

2) Другой большой проблемой является очевидная проблема регулирования. Как указывает Хавьер, нет глобального учета всех происходящих сделок с сырьевыми товарами. Конечно, у вас может быть запись о сделке с нефтяными фьючерсами. Но физическая торговля может происходить где угодно, включая перемещение нефти с одного судна в море на другое судно. Как вы это отслеживаете? Как бы вы заставили сущности записать это? В криптовалютной торговле вы, очевидно, можете видеть все сделки, которые происходят, скажем, на Coinbase, FTX или Binance, но также большая часть работы с криптовалютами - это одноранговые транзакции, которые не происходят на бирже. Возможно, в блокчейне есть их запись, но не всегда. Человек может нагрузить флэш-накопитель одним биткоином, а затем продать его кому-то другому за наличные. Кто мог знать? Или люди могут использовать какой-то микшер для запутывания отслеживания транзакций. Кроме того, у каждой страны будут свои собственные нормативные требования, а криптовалюты предназначены для пересечения границ.

С типичным финансовым активом (например, акцией или облигацией) то, что вы покупаете, - это юридическое требование на какой-то актив или какие-то денежные потоки. И поэтому с точки зрения регулирования отследить актив несложно. Если на самом деле то, что вы покупаете, является юридическим иском, вам всегда понадобится официальная запись вашей покупки. Через это вы можете привести в исполнение свое требование. С криптовалютой или товаром вы покупаете саму вещь, а не юридическую претензию на нее как таковую. Как объясняет Хавьер, нормативно-правовая база для торговли сырьевыми товарами чрезвычайно сложна, и я думаю, что это предупреждение о том, какой большой головной болью это может обернуться для криптовалюты, которая обладает многими схожими свойствами.

Если вы согласны с подходом Золтана Позсара "Бреттон-Вудс 3.0", то эти магазины будут иметь решающее значение для понимания того, как устроен мир. Они не только связывают покупателей товаров с производителями по всему миру, но и делают это на заемные деньги. И поэтому, поскольку сырьевые товары становятся более дорогими и более волатильными, это разрушает финансовые балансы и создает всевозможные потенциальные новые проблемы.

Странным образом, дискуссия напомнила мне о криптоторговле двумя способами.

1) Первое заключается просто в том, что в сырьевых товарах у вас могут быть всевозможные странные колебания цен, которые создают возможности для получения прибыли для трейдеров, обладающих знаниями и умением их использовать. Оба рынка могут фрагментироваться странным образом, вплоть до того, что открываются значительные возможности для арбитража, если вы готовы приложить усилия, чтобы закрыть их. Для этого может потребоваться энергия и творческий подход, и Хавьер рассказывает обо всех случаях, когда магазины, торгующие товарами, отправлялись в труднодоступные районы мира, чтобы вести торговлю.

2) Другой большой проблемой является очевидная проблема регулирования. Как указывает Хавьер, нет глобального учета всех происходящих сделок с сырьевыми товарами. Конечно, у вас может быть запись о сделке с нефтяными фьючерсами. Но физическая торговля может происходить где угодно, включая перемещение нефти с одного судна в море на другое судно. Как вы это отслеживаете? Как бы вы заставили сущности записать это? В криптовалютной торговле вы, очевидно, можете видеть все сделки, которые происходят, скажем, на Coinbase, FTX или Binance, но также большая часть работы с криптовалютами - это одноранговые транзакции, которые не происходят на бирже. Возможно, в блокчейне есть их запись, но не всегда. Человек может нагрузить флэш-накопитель одним биткоином, а затем продать его кому-то другому за наличные. Кто мог знать? Или люди могут использовать какой-то микшер для запутывания отслеживания транзакций. Кроме того, у каждой страны будут свои собственные нормативные требования, а криптовалюты предназначены для пересечения границ.

С типичным финансовым активом (например, акцией или облигацией) то, что вы покупаете, - это юридическое требование на какой-то актив или какие-то денежные потоки. И поэтому с точки зрения регулирования отследить актив несложно. Если на самом деле то, что вы покупаете, является юридическим иском, вам всегда понадобится официальная запись вашей покупки. Через это вы можете привести в исполнение свое требование. С криптовалютой или товаром вы покупаете саму вещь, а не юридическую претензию на нее как таковую. Как объясняет Хавьер, нормативно-правовая база для торговли сырьевыми товарами чрезвычайно сложна, и я думаю, что это предупреждение о том, какой большой головной болью это может обернуться для криптовалюты, которая обладает многими схожими свойствами.

В последние годы глобализация пострадала от пандемии, торгового конфликта между США и Китаем, а теперь и от войны на Украине. Но даже в то время, как геополитические комментаторы говорят о более раздробленных глобальных перспективах, есть уголок рынков, где однородность все еще в моде — трейдеры оценивают ястребиный настрой глобальной политики.

Просто посмотрите на Австралию, где базовая инфляция почти на 2 процентных пункта ниже, чем для американских свопов, трейдеры ожидают, что Резервный банк Австралии повысит ставки на 3,4 процентных пункта в течение года — на полпункта больше, чем Федеральная резервная система. Это оставляет в стороне комментарии главы РБА Филипа Лоу о том, что после повышения ставки наличности до 0,35% во вторник он хотел бы, чтобы ставка наличности в конечном итоге достигла 2,5%. Возможно, как только ФРС повысит ставки позже в среду и предложит рекомендации относительно дальнейшего пути, трейдеры будут оценивать более быстрыми темпами, чем РБА. Или, может быть, они еще больше повысят свои ожидания в отношении Австралии.

Просто посмотрите на Австралию, где базовая инфляция почти на 2 процентных пункта ниже, чем для американских свопов, трейдеры ожидают, что Резервный банк Австралии повысит ставки на 3,4 процентных пункта в течение года — на полпункта больше, чем Федеральная резервная система. Это оставляет в стороне комментарии главы РБА Филипа Лоу о том, что после повышения ставки наличности до 0,35% во вторник он хотел бы, чтобы ставка наличности в конечном итоге достигла 2,5%. Возможно, как только ФРС повысит ставки позже в среду и предложит рекомендации относительно дальнейшего пути, трейдеры будут оценивать более быстрыми темпами, чем РБА. Или, может быть, они еще больше повысят свои ожидания в отношении Австралии.

{kind=link}

Сегодня день ФРС, и многие ожидают агрессивного повышения ставок, а на предстоящих встречах их будет еще больше. До тех пор, пока инфляция явно не будет под контролем и не пойдет на снижение, ожидается, что ФРС сделает все возможное, чтобы снизить ее, в том числе, возможно, спровоцирует рецессию.

Распродажа на фондовом рынке сама по себе, конечно, не остановит ФРС. И в какой-то степени это может даже приветствоваться, если оно представляет собой ужесточение финансовых условий.

На конференции Milken в Лос-Анджелесе было много разговоров об инфляции, но самые интересные комментарии на эту тему исходили от Кена Гриффина из Citadel.

У Гриффина много критики в адрес нынешней администрации и политиков в США, но в отношении самой инфляции он видит, по крайней мере, потенциальный путь для мягкой посадки. В принципе, есть некоторая вероятность того, что индекс потребительских цен приблизится к 4% к концу года, что все еще будет очень высоким по сравнению с целевым показателем, но, по его мнению, это будет достаточно низко, чтобы ФРС могла почувствовать, что у нее есть немного передышки. Инфляция на этих уровнях больше не может представлять собой чрезвычайную ситуацию.

Есть признаки того, что мы, возможно, на пике инфляции. Мы много говорили об облегчении грузовых перевозок и замедлении экспансии Amazon. Есть также признаки охлаждения на рынке жилья.

Опасения рецессии, очевидно, весьма усилились из-за предположения, что ФРС сделает все, что потребуется. Но, похоже, есть какой-то путь, который видят люди, где временные факторы начинают исчезать, а инфляция снижается - не обязательно до целевого уровня, но до достаточно значимой степени, чтобы каждый мог сделать глубокий вдох. По крайней мере, на это есть надежда. Мы еще не дошли до этого.

Распродажа на фондовом рынке сама по себе, конечно, не остановит ФРС. И в какой-то степени это может даже приветствоваться, если оно представляет собой ужесточение финансовых условий.

На конференции Milken в Лос-Анджелесе было много разговоров об инфляции, но самые интересные комментарии на эту тему исходили от Кена Гриффина из Citadel.

У Гриффина много критики в адрес нынешней администрации и политиков в США, но в отношении самой инфляции он видит, по крайней мере, потенциальный путь для мягкой посадки. В принципе, есть некоторая вероятность того, что индекс потребительских цен приблизится к 4% к концу года, что все еще будет очень высоким по сравнению с целевым показателем, но, по его мнению, это будет достаточно низко, чтобы ФРС могла почувствовать, что у нее есть немного передышки. Инфляция на этих уровнях больше не может представлять собой чрезвычайную ситуацию.

Есть признаки того, что мы, возможно, на пике инфляции. Мы много говорили об облегчении грузовых перевозок и замедлении экспансии Amazon. Есть также признаки охлаждения на рынке жилья.

Опасения рецессии, очевидно, весьма усилились из-за предположения, что ФРС сделает все, что потребуется. Но, похоже, есть какой-то путь, который видят люди, где временные факторы начинают исчезать, а инфляция снижается - не обязательно до целевого уровня, но до достаточно значимой степени, чтобы каждый мог сделать глубокий вдох. По крайней мере, на это есть надежда. Мы еще не дошли до этого.

Китайские рынки вернулись после трехдневного перерыва, и азиатские инвесторы будут надеяться, что они смогут уловить часть эйфории, вызванной в США повышением ставки на полпункта, которое рынки сумели приветствовать как относительно мягкий шаг.

По крайней мере, рискованный фон был очень похож на то, чего хотели бы трейдеры с материковой части. Акции там выросли в конце прошлой недели, так как лидеры отреагировали на спад экономики, пообещав поддержать экономический рост.

Рынки Гонконга резко упали, в то время как материковый Китай был на отдыхе, чему способствовали данные, показывающие самую слабую промышленную активность Китая за последние два года, и расследование SEC в отношении Didi.

Даже на фоне резкого роста акций в США после решения ФРС в среду индекс MSCI China снизился, в то время как индекс ADR от S&P China уступил индексу S&P 500. Конечно, азиатские инвесторы будут следить за Китаем в этот четверг на случай, если это испортит в остальном приятное настроение после заседания ФРС.

По крайней мере, рискованный фон был очень похож на то, чего хотели бы трейдеры с материковой части. Акции там выросли в конце прошлой недели, так как лидеры отреагировали на спад экономики, пообещав поддержать экономический рост.

Рынки Гонконга резко упали, в то время как материковый Китай был на отдыхе, чему способствовали данные, показывающие самую слабую промышленную активность Китая за последние два года, и расследование SEC в отношении Didi.

Даже на фоне резкого роста акций в США после решения ФРС в среду индекс MSCI China снизился, в то время как индекс ADR от S&P China уступил индексу S&P 500. Конечно, азиатские инвесторы будут следить за Китаем в этот четверг на случай, если это испортит в остальном приятное настроение после заседания ФРС.

{kind=link}

Продавать слухи и покупать факты, похоже, в порядке вещей в этом году, когда дело доходит до заседаний Федеральной резервной системы. Ошеломляющий рост индекса S&P 500 в среду - после явно “голубиного” повышения процентной ставки на полпункта - делает его третьим из трех для ралли после заседаний ФРС в 2022 году.

В некотором смысле это не слишком удивительно, это просто подчеркивает, что ФРС очень хорошо осознает необходимость подготовки рынков к своим действиям и склоняется к чрезмерным обещаниям, когда дело доходит до ужесточения мер.

История также поддерживает эту идею, хотя и с укусом во вкусе.

Акции выросли, при этом Nasdaq Composite вырос на 3,1% в день последнего повышения на полпункта в мае 2000 года. Nasdaq и S&P 500 вскоре упали после этого повышения, затем еще несколько месяцев колебались вверх, прежде чем начать двухлетнее падение, поскольку ФРС удалось замедлить экономику.

В некотором смысле это не слишком удивительно, это просто подчеркивает, что ФРС очень хорошо осознает необходимость подготовки рынков к своим действиям и склоняется к чрезмерным обещаниям, когда дело доходит до ужесточения мер.

История также поддерживает эту идею, хотя и с укусом во вкусе.

Акции выросли, при этом Nasdaq Composite вырос на 3,1% в день последнего повышения на полпункта в мае 2000 года. Nasdaq и S&P 500 вскоре упали после этого повышения, затем еще несколько месяцев колебались вверх, прежде чем начать двухлетнее падение, поскольку ФРС удалось замедлить экономику.

{kind=link}

Акции США позавчера резко выросли после того, как ФРС, как и ожидалось, повысила ставку на 50 базисных пунктов.

Несколько быстрых мыслей:

-- Поразительно, что большой бычий заголовок гласил, что ФРС вряд ли повысит ставку на 75 базисных пунктов на следующем заседании. Это говорит о крайней тревоге по поводу инфляции и повышения ставок, которые встроены в этот рынок, что простое повышение до 50 сейчас находится в сфере голубиного сюрприза.

-- С ростом S&P на 3% индекс снова оказался менее чем на 10% ниже своего исторического максимума. Это действительно не так уж много. Некоторые громкие имена, особенно в области технологий и экономического роста, были уничтожены, но в целом создается впечатление, что существует несоответствие между уровнем страха и медвежьего настроя, а фактический уровень индекса снижается.

-- Как я уже писал, бычьего сценария может быть недостаточно, чтобы инфляция осмысленно начала снижаться. Но, мы знаем, что инфляция высока, и, по крайней мере, часть от неё была вызвана пандемией. Чем больше этого можно отнести к самой пандемии (сбои в цепочках поставок, изменения в структуре потребления и т.д.), тем больше вероятность быстрой дезинфляции по мере нормализации ситуации.

-- Говоря о нормализации, я подумал, что важно, что позавчерашняя пресс-конференция была первой, которая состоялась лично с тех пор, как началась пандемия. Один из моментов, к которому я постоянно возвращаюсь, заключается в том, что странно называть что-то “временным”, когда происходит так много перерывов и сбоев. Некоторые из них все еще существуют, но количество ограничений в США очень невелико, и то, что ФРС возобновляет личные пресс-конференции, является интересным символом. Конечно, карантин в Китае и война на Украине остаются большими препятствиями в отношении сырьевых товаров и цепочек поставок.

-- Кроме того, пока мы говорим о сырьевых товарах, огромный скачок цен на дизельное топливо - это еще одна вещь, на которую все должны обратить внимание.

-- В дополнение к снятию со стола 75 базисных пунктов, другой важной вещью для быков является то, что Пауэлл признал предварительные признаки улучшения на фронте инфляции. Напряжение в цепочке поставок, похоже, действительно ослабевает. Прием на работу, возможно, замедляется. Вчера появилось сообщение о том, что Facebook сокращает свои планы по численности персонала. Месяцем ранее это была Amazon. Очевидно, что надежда ФРС заключается в том, что экономика находится в таком состоянии, когда спрос на рабочую силу может снизиться, но это не приведет к увеличению уровня безработицы. Посмотрим.

Тем временем в стране технологий венчурный капиталист Дэвид Сакс говорит, что настроения сейчас самые худшие со времен пузыря доткомов. При прочих равных условиях это должно привести к меньшему финансированию стартапов, большей экономии денежных средств среди убыточных компаний и, следовательно, к более медленному найму.

-- В общем, дверь остается открытой для какой-то мягкой посадки.

-- У меня есть один вопрос: предположим, инфляция действительно замедлится, и ФРС сможет смягчить повышение ставок. Неужели люди просто вернутся к старым вещам и снова начнут покупать акции технологических компаний , что позволит им расти?

Несколько быстрых мыслей:

-- Поразительно, что большой бычий заголовок гласил, что ФРС вряд ли повысит ставку на 75 базисных пунктов на следующем заседании. Это говорит о крайней тревоге по поводу инфляции и повышения ставок, которые встроены в этот рынок, что простое повышение до 50 сейчас находится в сфере голубиного сюрприза.

-- С ростом S&P на 3% индекс снова оказался менее чем на 10% ниже своего исторического максимума. Это действительно не так уж много. Некоторые громкие имена, особенно в области технологий и экономического роста, были уничтожены, но в целом создается впечатление, что существует несоответствие между уровнем страха и медвежьего настроя, а фактический уровень индекса снижается.

-- Как я уже писал, бычьего сценария может быть недостаточно, чтобы инфляция осмысленно начала снижаться. Но, мы знаем, что инфляция высока, и, по крайней мере, часть от неё была вызвана пандемией. Чем больше этого можно отнести к самой пандемии (сбои в цепочках поставок, изменения в структуре потребления и т.д.), тем больше вероятность быстрой дезинфляции по мере нормализации ситуации.

-- Говоря о нормализации, я подумал, что важно, что позавчерашняя пресс-конференция была первой, которая состоялась лично с тех пор, как началась пандемия. Один из моментов, к которому я постоянно возвращаюсь, заключается в том, что странно называть что-то “временным”, когда происходит так много перерывов и сбоев. Некоторые из них все еще существуют, но количество ограничений в США очень невелико, и то, что ФРС возобновляет личные пресс-конференции, является интересным символом. Конечно, карантин в Китае и война на Украине остаются большими препятствиями в отношении сырьевых товаров и цепочек поставок.

-- Кроме того, пока мы говорим о сырьевых товарах, огромный скачок цен на дизельное топливо - это еще одна вещь, на которую все должны обратить внимание.

-- В дополнение к снятию со стола 75 базисных пунктов, другой важной вещью для быков является то, что Пауэлл признал предварительные признаки улучшения на фронте инфляции. Напряжение в цепочке поставок, похоже, действительно ослабевает. Прием на работу, возможно, замедляется. Вчера появилось сообщение о том, что Facebook сокращает свои планы по численности персонала. Месяцем ранее это была Amazon. Очевидно, что надежда ФРС заключается в том, что экономика находится в таком состоянии, когда спрос на рабочую силу может снизиться, но это не приведет к увеличению уровня безработицы. Посмотрим.

Тем временем в стране технологий венчурный капиталист Дэвид Сакс говорит, что настроения сейчас самые худшие со времен пузыря доткомов. При прочих равных условиях это должно привести к меньшему финансированию стартапов, большей экономии денежных средств среди убыточных компаний и, следовательно, к более медленному найму.

-- В общем, дверь остается открытой для какой-то мягкой посадки.

-- У меня есть один вопрос: предположим, инфляция действительно замедлится, и ФРС сможет смягчить повышение ставок. Неужели люди просто вернутся к старым вещам и снова начнут покупать акции технологических компаний , что позволит им расти?

Надеюсь, что японские финансовые менеджеры наслаждались своим трехдневным перерывом, потому что их ждало очень волнительное (в неприятном плане) возвращение в офис.

Переварение последних двух дней эйфории и паники сделало пятницу, мягко говоря, безумной. По крайней мере, трейдеры облигаций были уверены в ежедневных неограниченных операциях по покупке от Банка Японии, хотя будет большой интерес к тому, сколько центральный банк должен купить. Существует также потенциал для некоторого резкого поворота кривой доходности.

Акции будут расти, основываясь на торгуемых в Сингапуре фьючерсах, но во многих отношениях наибольший интерес будет представлять то, останется ли иена стабильной, когда Банк Японии снова начнет покупать облигации.

Падения до 130 за доллар было достаточно, чтобы вызвать некоторые разговоры о том, следует ли рассматривать интервенцию, при этом следующим вероятным триггером для разжатия челюстей, вероятно, станет надир 135,15, достигнутый в 2002 году.

Переварение последних двух дней эйфории и паники сделало пятницу, мягко говоря, безумной. По крайней мере, трейдеры облигаций были уверены в ежедневных неограниченных операциях по покупке от Банка Японии, хотя будет большой интерес к тому, сколько центральный банк должен купить. Существует также потенциал для некоторого резкого поворота кривой доходности.

Акции будут расти, основываясь на торгуемых в Сингапуре фьючерсах, но во многих отношениях наибольший интерес будет представлять то, останется ли иена стабильной, когда Банк Японии снова начнет покупать облигации.

Падения до 130 за доллар было достаточно, чтобы вызвать некоторые разговоры о том, следует ли рассматривать интервенцию, при этом следующим вероятным триггером для разжатия челюстей, вероятно, станет надир 135,15, достигнутый в 2002 году.

{kind=link}

Последний несогласный в лагере бычьего рынка облигаций, должно быть, собирает свою палатку и направляется домой.

Доходность эталонных казначейских облигаций окончательно превысила 3%, продвинувшись дальше своего четырехдесятилетнего нисходящего тренда, что указывает на начало новой эры.

Холодный взгляд на долгосрочный график показывает, что следующая очевидная остановка должна быть около 4%, но это может быть слишком точно для сложного мира. Чем выше доходность, тем более привлекательными они становятся для многих инвесторов, а усиление опасений глобальной рецессии говорит о том, что некоторые могут вскоре рассмотреть возможность возвращения к облигациям.

Всплеск доходности в этом году произошел из-за того, что трейдеры сделали упор на все более агрессивный план повышения ставок ФРС. Но комментарии председателя Джерома Пауэлла, преуменьшающие возможность еще большего повышения ставок, привели к отказу от самых ястребиных из этих ставок. Это также намекает на то, что мы, возможно, близки к краткосрочному максимуму в глобальном бенчмарке облигаций.

Доходность эталонных казначейских облигаций окончательно превысила 3%, продвинувшись дальше своего четырехдесятилетнего нисходящего тренда, что указывает на начало новой эры.

Холодный взгляд на долгосрочный график показывает, что следующая очевидная остановка должна быть около 4%, но это может быть слишком точно для сложного мира. Чем выше доходность, тем более привлекательными они становятся для многих инвесторов, а усиление опасений глобальной рецессии говорит о том, что некоторые могут вскоре рассмотреть возможность возвращения к облигациям.

Всплеск доходности в этом году произошел из-за того, что трейдеры сделали упор на все более агрессивный план повышения ставок ФРС. Но комментарии председателя Джерома Пауэлла, преуменьшающие возможность еще большего повышения ставок, привели к отказу от самых ястребиных из этих ставок. Это также намекает на то, что мы, возможно, близки к краткосрочному максимуму в глобальном бенчмарке облигаций.

{kind=link}