Перспективы по акциям неуклонно ухудшаются, и есть одна ключевая причина, по которой это, вероятно, будет продолжаться.

Конечно, есть множество неотложных проблем - война на Украине, замедление экономического роста в Китае, шоки в сфере предложения из-за деглобализации, — но главное беспокойство вызывает ужесточение политики центрального банка в ответ на стремительную инфляцию.

Американские акции приближаются к тому, что станет их первым так называемым медвежьим рынком после пандемии.

Более наглядным сравнением для текущей ситуации является почти медвежий опыт в конце 2018 года, когда падение индекса S&P 500 от пика до минимума на 19,8% (цены закрытия) было остановлено, поскольку Федеральная резервная система дала понять, что прекратит повышение процентных ставок, а затем перешла к сокращению.

Индекс S&P 500 сейчас снизился примерно на 16,8% по сравнению с пиком 3 января 2022 года, и ФРС намерена продолжать быстрый рост ставок. Это означает, что финансовые условия могут остаться на текущем уровне или ухудшиться по сравнению с текущими уровнями, которые уже более жесткие, чем в 2018 году. И акции будут продолжать снижаться.

Конечно, есть множество неотложных проблем - война на Украине, замедление экономического роста в Китае, шоки в сфере предложения из-за деглобализации, — но главное беспокойство вызывает ужесточение политики центрального банка в ответ на стремительную инфляцию.

Американские акции приближаются к тому, что станет их первым так называемым медвежьим рынком после пандемии.

Более наглядным сравнением для текущей ситуации является почти медвежий опыт в конце 2018 года, когда падение индекса S&P 500 от пика до минимума на 19,8% (цены закрытия) было остановлено, поскольку Федеральная резервная система дала понять, что прекратит повышение процентных ставок, а затем перешла к сокращению.

Индекс S&P 500 сейчас снизился примерно на 16,8% по сравнению с пиком 3 января 2022 года, и ФРС намерена продолжать быстрый рост ставок. Это означает, что финансовые условия могут остаться на текущем уровне или ухудшиться по сравнению с текущими уровнями, которые уже более жесткие, чем в 2018 году. И акции будут продолжать снижаться.

{kind=link}

Рынок облигаций сделал еще один шаг к нормализации, по крайней мере, в соответствии с термином "премия", заложенным в базовые казначейские облигации.

Модель ФРС Нью-Йорка в отношении меры дополнительной компенсации, которую инвесторы требуют за хранение облигаций с более длительным сроком погашения, впервые примерно за год поднялась выше нуля.

Срочные премии резко упали после финансового кризиса, поскольку Федеральная резервная система начала крупномасштабные покупки облигаций в рамках программ количественного смягчения и в последние годы изо всех сил пыталась долго оставаться на положительной территории. Теперь, когда ФРС стремится сократить свои запасы облигаций, премия возвращается, а инвесторы ищут больше защиты от рисков владения долгосрочными государственными облигациями.

Ожидается, что темпы сокращения баланса центрального банка будут примерно в два раза быстрее, чем в 2017 году, когда он в последний раз сокращал свои активы. Это должно помочь премии подняться выше нуля, хотя сможет ли она оставаться там долго, будет зависеть от траектории развития экономики США.

Модель ФРС Нью-Йорка в отношении меры дополнительной компенсации, которую инвесторы требуют за хранение облигаций с более длительным сроком погашения, впервые примерно за год поднялась выше нуля.

Срочные премии резко упали после финансового кризиса, поскольку Федеральная резервная система начала крупномасштабные покупки облигаций в рамках программ количественного смягчения и в последние годы изо всех сил пыталась долго оставаться на положительной территории. Теперь, когда ФРС стремится сократить свои запасы облигаций, премия возвращается, а инвесторы ищут больше защиты от рисков владения долгосрочными государственными облигациями.

Ожидается, что темпы сокращения баланса центрального банка будут примерно в два раза быстрее, чем в 2017 году, когда он в последний раз сокращал свои активы. Это должно помочь премии подняться выше нуля, хотя сможет ли она оставаться там долго, будет зависеть от траектории развития экономики США.

{kind=link}

Отскок китайских акций во вторник, похоже, помог стабилизировать мировые фондовые индексы после разгрома на Уолл-стрит в понедельник. Тем не менее, вторая по величине экономика мира, скорее всего, будет действовать как встречный, а не попутный ветер для рисковых активов в этом году.

Во-первых, как и многие мимолетные подъемы акций страны, этот отскок был подкреплен изменениями в политике и поддерживающей риторикой. Это делает его уязвимым для раскручивания, особенно с учетом того, что иностранцы все более подозрительно относятся к рынку, а местные жители вкладывают меньше всего денег в фонды акций за три года.

Но более глубокая проблема заключается в том, что Китаю не хватает какого-либо легкого решения своих проблем, многие из которых являются наследием масштабных стимулирующих мер 2008 года, которые тогда многое сделали для того, чтобы вывести мир из спада.

Если Пекин на этот раз не сможет добиться перелома, это увеличит вероятность того, что волна ужесточения со стороны центральных банков большинства развитых стран приведет к глобальной рецессии.

Во-первых, как и многие мимолетные подъемы акций страны, этот отскок был подкреплен изменениями в политике и поддерживающей риторикой. Это делает его уязвимым для раскручивания, особенно с учетом того, что иностранцы все более подозрительно относятся к рынку, а местные жители вкладывают меньше всего денег в фонды акций за три года.

Но более глубокая проблема заключается в том, что Китаю не хватает какого-либо легкого решения своих проблем, многие из которых являются наследием масштабных стимулирующих мер 2008 года, которые тогда многое сделали для того, чтобы вывести мир из спада.

Если Пекин на этот раз не сможет добиться перелома, это увеличит вероятность того, что волна ужесточения со стороны центральных банков большинства развитых стран приведет к глобальной рецессии.

{kind=link}

Сохраняющаяся слабость многих финансовых активов, возможно, подорвала настроения инвесторов, но еще не вызвала опасений краха фондового рынка, по крайней мере, среди трейдеров опционов.

Индекс Cboe Skew Index, который отслеживает стоимость защиты акционерного капитала от побочных рисков, упал до самого низкого уровня с 2020 года.

Барометр страха Credit Suisse - индикатор настроений инвесторов, основанный на рынке опционов, - также упал до самого низкого уровня более чем за два года.

Крахи фондового рынка, хотя и редкие, как правило, происходят в периоды слабости, а не силы, поэтому отсутствие спроса на защиту в нынешних условиях может показаться удивительным. Но это, вероятно, признак того, что трейдеры уже сократили долю заемных средств и сняли со стола свои самые рискованные позиции.

Например, бета-версия глобального индекса хедж-фондов HFRX по отношению к S&P 500 - показатель их подверженности американским акциям - упала примерно до трети от среднего значения за 10 лет. Это не означает, что дальнейшее снижение стоимости рисковых активов маловероятно, но это говорит о том, что будет топливо для возможного восстановления.

Индекс Cboe Skew Index, который отслеживает стоимость защиты акционерного капитала от побочных рисков, упал до самого низкого уровня с 2020 года.

Барометр страха Credit Suisse - индикатор настроений инвесторов, основанный на рынке опционов, - также упал до самого низкого уровня более чем за два года.

Крахи фондового рынка, хотя и редкие, как правило, происходят в периоды слабости, а не силы, поэтому отсутствие спроса на защиту в нынешних условиях может показаться удивительным. Но это, вероятно, признак того, что трейдеры уже сократили долю заемных средств и сняли со стола свои самые рискованные позиции.

Например, бета-версия глобального индекса хедж-фондов HFRX по отношению к S&P 500 - показатель их подверженности американским акциям - упала примерно до трети от среднего значения за 10 лет. Это не означает, что дальнейшее снижение стоимости рисковых активов маловероятно, но это говорит о том, что будет топливо для возможного восстановления.

{kind=link}

Большая история в крипто прямо сейчас - это, очевидно, крах экосистемы Terra, на которой построена стабильная монета UST.

Все это довольно сложно, но в каком-то смысле это просто. Алгоритмическая стабильная монета - это, по сути, попытка создать актив, при котором создатели диктуют цену, а не рынок. Это действительно трудно осуществить, особенно если у вас есть ограниченная сумма денег для поддержания привязки. Возможно, вы сможете делать это какое-то время, но в конце концов у вас иссякнет огневая мощь. И, конечно же, ваша огневая мощь быстро уменьшается во время распродажи на рынке, когда все сбрасывают практически все.

В какой-то степени действительно важно, чтобы существовала алгоритмическая стабильная монета, чтобы crypto или defi полностью раскрыли свой потенциал. Поддерживаемые стабильные монеты (такие как Tether или USDC) подвергаются риску цензуры и конфискации. До тех пор, пока на регулируемом банковском счете где-то есть деньги, повышающие ценность монеты, это то, что правоохранительные органы или регулирующие органы могут преследовать, конфисковывать или устанавливать ограничительные правила в отношении ее использования. Этот риск несовместим с криптоэтикой, отсюда и стремление к чему-то похожему на наличные деньги, но фактически не затрагивающему регулируемые финансовые организации, и не может быть конфисковано и т.д.

Однако вот в чем дело: только потому, что это может быть важным компонентом будущего видения DeFi, это не значит, что это обязательно будет возможно. Остается вопрос, как вы можете просто создать актив и установить цену, если у вас нет бесконечной суммы денег или какого-либо другого постоянного источника денежного потока, чтобы поддержать его?

Все это довольно сложно, но в каком-то смысле это просто. Алгоритмическая стабильная монета - это, по сути, попытка создать актив, при котором создатели диктуют цену, а не рынок. Это действительно трудно осуществить, особенно если у вас есть ограниченная сумма денег для поддержания привязки. Возможно, вы сможете делать это какое-то время, но в конце концов у вас иссякнет огневая мощь. И, конечно же, ваша огневая мощь быстро уменьшается во время распродажи на рынке, когда все сбрасывают практически все.

В какой-то степени действительно важно, чтобы существовала алгоритмическая стабильная монета, чтобы crypto или defi полностью раскрыли свой потенциал. Поддерживаемые стабильные монеты (такие как Tether или USDC) подвергаются риску цензуры и конфискации. До тех пор, пока на регулируемом банковском счете где-то есть деньги, повышающие ценность монеты, это то, что правоохранительные органы или регулирующие органы могут преследовать, конфисковывать или устанавливать ограничительные правила в отношении ее использования. Этот риск несовместим с криптоэтикой, отсюда и стремление к чему-то похожему на наличные деньги, но фактически не затрагивающему регулируемые финансовые организации, и не может быть конфисковано и т.д.

Однако вот в чем дело: только потому, что это может быть важным компонентом будущего видения DeFi, это не значит, что это обязательно будет возможно. Остается вопрос, как вы можете просто создать актив и установить цену, если у вас нет бесконечной суммы денег или какого-либо другого постоянного источника денежного потока, чтобы поддержать его?

Помните, примерно месяц назад ходили слухи, что акции растут, потому что способность компаний перекладывать более высокие издержки на клиентов означала, что они являются хорошей защитой от инфляции? Что ж, инвесторы, конечно, этого не делают, поскольку опубликованный в среду более горячий, чем прогнозировалось, индекс потребительских цен вызвал новые волны падения акций и, казалось бы, нелогичный рост цен на долгосрочные облигации.

Ключ к разгадке этих загадок заключается в том, что сейчас лозунгом является рецессия.

Инвесторы понимают, что война на Украине и Covid в Китае вызывают шоки предложения, которые одновременно повышают затраты и подрывают перспективы спроса. Это порождает опасения, что экономические перспективы могут быть слишком хрупкими, чтобы справиться со слишком большим повышением процентных ставок Федеральной резервной системы.

Таким образом, более высокие показатели ИПЦ означают усиление ужесточения и снижение акций.

Акции могут продолжать снижаться до тех пор, пока 10-летние облигации — ориентир рынка облигаций для инфляционных ожиданий - остается выше 2,5%, оказывая давление на ФРС, учитывая, что ее долгосрочная цель составляет 2%.

Ключ к разгадке этих загадок заключается в том, что сейчас лозунгом является рецессия.

Инвесторы понимают, что война на Украине и Covid в Китае вызывают шоки предложения, которые одновременно повышают затраты и подрывают перспективы спроса. Это порождает опасения, что экономические перспективы могут быть слишком хрупкими, чтобы справиться со слишком большим повышением процентных ставок Федеральной резервной системы.

Таким образом, более высокие показатели ИПЦ означают усиление ужесточения и снижение акций.

Акции могут продолжать снижаться до тех пор, пока 10-летние облигации — ориентир рынка облигаций для инфляционных ожиданий - остается выше 2,5%, оказывая давление на ФРС, учитывая, что ее долгосрочная цель составляет 2%.

{kind=link}

Вызванная Terra распродажа криптовалюты нанесла удар по рисковым активам на прошлой неделе, а также вернула казначейским облигациям, по крайней мере, часть их былой славы как убежища во времена потрясений.

До пятничного отскока доходность 10-летних облигаций США приближалась к самому большому недельному росту со времен пандемии, и в итоге она все равно снизилась на существенный 21 базисный пункт. Это впечатляет на фоне некоторых высоких показателей инфляции, но это также подчеркивает тревожный потенциал того, что доходность акций стала слишком высокой даже на фоне того, что Федеральная резервная система и другие описывают экономику США, как сильную.

Акции резко упали, как только доходность 10-летних облигаций поднялась выше 2,5%, что было отмечено рядом политиков как то, где можно найти нейтральную ставку ФРС. Это сигнализирует о том, что инвесторы в акции сомневаются в том, что текущие оценки являются устойчивыми без поддержки центрального банка. Это также повышает вероятность того, что доходность выше 3% будет трудно поддерживать даже в условиях постоянной инфляции.

До пятничного отскока доходность 10-летних облигаций США приближалась к самому большому недельному росту со времен пандемии, и в итоге она все равно снизилась на существенный 21 базисный пункт. Это впечатляет на фоне некоторых высоких показателей инфляции, но это также подчеркивает тревожный потенциал того, что доходность акций стала слишком высокой даже на фоне того, что Федеральная резервная система и другие описывают экономику США, как сильную.

Акции резко упали, как только доходность 10-летних облигаций поднялась выше 2,5%, что было отмечено рядом политиков как то, где можно найти нейтральную ставку ФРС. Это сигнализирует о том, что инвесторы в акции сомневаются в том, что текущие оценки являются устойчивыми без поддержки центрального банка. Это также повышает вероятность того, что доходность выше 3% будет трудно поддерживать даже в условиях постоянной инфляции.

{kind=link}

Поскольку комментаторы сравнивают распродажу акций в этом году с предыдущими медвежьими рынками, естественно задаться вопросом, означает ли сильный отскок в пятницу дно.

Если вы придерживаетесь мнения, что 2022 год будет стоять рядом с крахом доткомов и финансовым кризисом в книгах по истории рынка, то ответ, вероятно, нет.

Устойчивые медвежьи рынки - один из немногих случаев, когда оценки выходят на первый план, и они еще не упали до уровней, сопоставимых с предыдущими минимумами, по крайней мере, в США.

S&P 500 нашел дно только после того, как пузырь доткомов лопнул, примерно в 13 раз превышая форвардную прибыль, а после финансового кризиса примерно в 11 раз, в то время как сейчас он все еще торгуется в 17 раз.

Между тем, с точки зрения просадок, падение на 16% в этом году (после пятничного ралли) бледнеет по сравнению с почти 50%-ным спадом в начале 2000-х и почти 60%-ным спадом во время финансового кризиса. Некоторые сегменты рынка акций - например, ARK Innovation ETF - возможно, упали на величину, сопоставимую с падениями, наблюдавшимися в предыдущие периоды медвежьего рынка. Но изменения в более широком бенчмарке предполагают, что впереди еще больше проблем - если 2022 год окажется таким эпохальным, как кажется.

Если вы придерживаетесь мнения, что 2022 год будет стоять рядом с крахом доткомов и финансовым кризисом в книгах по истории рынка, то ответ, вероятно, нет.

Устойчивые медвежьи рынки - один из немногих случаев, когда оценки выходят на первый план, и они еще не упали до уровней, сопоставимых с предыдущими минимумами, по крайней мере, в США.

S&P 500 нашел дно только после того, как пузырь доткомов лопнул, примерно в 13 раз превышая форвардную прибыль, а после финансового кризиса примерно в 11 раз, в то время как сейчас он все еще торгуется в 17 раз.

Между тем, с точки зрения просадок, падение на 16% в этом году (после пятничного ралли) бледнеет по сравнению с почти 50%-ным спадом в начале 2000-х и почти 60%-ным спадом во время финансового кризиса. Некоторые сегменты рынка акций - например, ARK Innovation ETF - возможно, упали на величину, сопоставимую с падениями, наблюдавшимися в предыдущие периоды медвежьего рынка. Но изменения в более широком бенчмарке предполагают, что впереди еще больше проблем - если 2022 год окажется таким эпохальным, как кажется.

{kind=link}

Сейчас многое происходит, так что у меня в голове кавардак. Итак, вот несколько разрозненных мыслей на самые разные темы.

1) Одна из важных вещей, за которыми следует следить на рынках на этой неделе, заключается в том, продолжаем ли мы видеть признаки того, что доходность достигла максимума. Прошлая неделя ознаменовалась значительным сдвигом, в результате которого казначейские облигации перестали падать вместе с акциями. Похоже, мы приближаемся к какой-то точке, когда экономические проблемы или опасения рынка начинают влиять на траекторию ФРС. До недавнего времени этого не было.

2) Goldman Sachs снизил свой прогноз роста в США на этот и следующий годы. Важно то, что они не видят значительного роста уровня безработицы. Многие люди надеются, что это так, что спрос на рабочую силу настолько высок, что в США может быть общее замедление экономики без значительного ухудшения ситуации на рынке труда. Посмотрим.

3) Говоря о карьере, Walmart объявила о новой программе по найму выпускников колледжей на руководящие должности. Никаких признаков замедления спроса на рабочую силу в этой области.

4) С другой стороны, мы наблюдаем ослабление спроса на рабочую силу в некогда горячих районах. В течение нескольких месяцев все говорили о том, как трудно было нанимать людей в криптоиндустрии. Но с падением цен стартапам в этой сфере говорят затянуть пояса и замедлить найм.

5) Напряжение с электричеством в США усиливается, и последний стресс снова проявился в Техасе. Это плохо само по себе, и особенно плохо, если мы хотим предъявлять больше требований к электросети (например, к электромобилям).

6) Возвращаясь к коллапсу Terra/Luna на секунду. Что-то, что, я думаю, упускается из виду, так это то, что токены Luna стремительно росли в течение последних нескольких месяцев, даже несмотря на то, что большинство криптосистем (таких как Ether) шли боком или вниз. Отчасти причина в том, что у него на короткое время были негативные бета-характеристики для рынка, потому что в период "отсутствия риска" все хотят спрятаться в стабильных монетах. И поскольку стабильная монета UST предлагала самую высокую доходность (неустойчиво), именно там все хотели спрятать свои денежки.

1) Одна из важных вещей, за которыми следует следить на рынках на этой неделе, заключается в том, продолжаем ли мы видеть признаки того, что доходность достигла максимума. Прошлая неделя ознаменовалась значительным сдвигом, в результате которого казначейские облигации перестали падать вместе с акциями. Похоже, мы приближаемся к какой-то точке, когда экономические проблемы или опасения рынка начинают влиять на траекторию ФРС. До недавнего времени этого не было.

2) Goldman Sachs снизил свой прогноз роста в США на этот и следующий годы. Важно то, что они не видят значительного роста уровня безработицы. Многие люди надеются, что это так, что спрос на рабочую силу настолько высок, что в США может быть общее замедление экономики без значительного ухудшения ситуации на рынке труда. Посмотрим.

3) Говоря о карьере, Walmart объявила о новой программе по найму выпускников колледжей на руководящие должности. Никаких признаков замедления спроса на рабочую силу в этой области.

4) С другой стороны, мы наблюдаем ослабление спроса на рабочую силу в некогда горячих районах. В течение нескольких месяцев все говорили о том, как трудно было нанимать людей в криптоиндустрии. Но с падением цен стартапам в этой сфере говорят затянуть пояса и замедлить найм.

5) Напряжение с электричеством в США усиливается, и последний стресс снова проявился в Техасе. Это плохо само по себе, и особенно плохо, если мы хотим предъявлять больше требований к электросети (например, к электромобилям).

6) Возвращаясь к коллапсу Terra/Luna на секунду. Что-то, что, я думаю, упускается из виду, так это то, что токены Luna стремительно росли в течение последних нескольких месяцев, даже несмотря на то, что большинство криптосистем (таких как Ether) шли боком или вниз. Отчасти причина в том, что у него на короткое время были негативные бета-характеристики для рынка, потому что в период "отсутствия риска" все хотят спрятаться в стабильных монетах. И поскольку стабильная монета UST предлагала самую высокую доходность (неустойчиво), именно там все хотели спрятать свои денежки.

{kind=link}

Китайские технологические акции выросли во вторник в классической "реакции собаки Павлова" после того, как высокопоставленный экономический чиновник страны выступил с необычной публичной демонстрацией поддержки компаний, работающих на цифровых платформах. Тем не менее, инвесторы, вероятно, будут следить за любыми новыми действиями, которые могут быть явно более мягкой риторикой.

Существует также тревожный фон для технологических компаний по всему миру, учитывая то, что могущественный Nasdaq 100 перевернулся, когда Федеральная резервная система взяла курс на агрессивное повышение процентных ставок.

Если Пекин готов отказаться от годичного подавления технологических гигантов, поскольку экономика Китая замедляется, предстоит много ремонтных работ, необходимых для акций технологического сектора.

Учитывая, что это далеко не первый случай, когда власти сигнализируют о более мягком подходе, любые инвесторы, достаточно смелые, чтобы вернуться в игру, также, вероятно, будут готовы забрать деньги при первом намеке на проблемы.

Существует также тревожный фон для технологических компаний по всему миру, учитывая то, что могущественный Nasdaq 100 перевернулся, когда Федеральная резервная система взяла курс на агрессивное повышение процентных ставок.

Если Пекин готов отказаться от годичного подавления технологических гигантов, поскольку экономика Китая замедляется, предстоит много ремонтных работ, необходимых для акций технологического сектора.

Учитывая, что это далеко не первый случай, когда власти сигнализируют о более мягком подходе, любые инвесторы, достаточно смелые, чтобы вернуться в игру, также, вероятно, будут готовы забрать деньги при первом намеке на проблемы.

{kind=link}

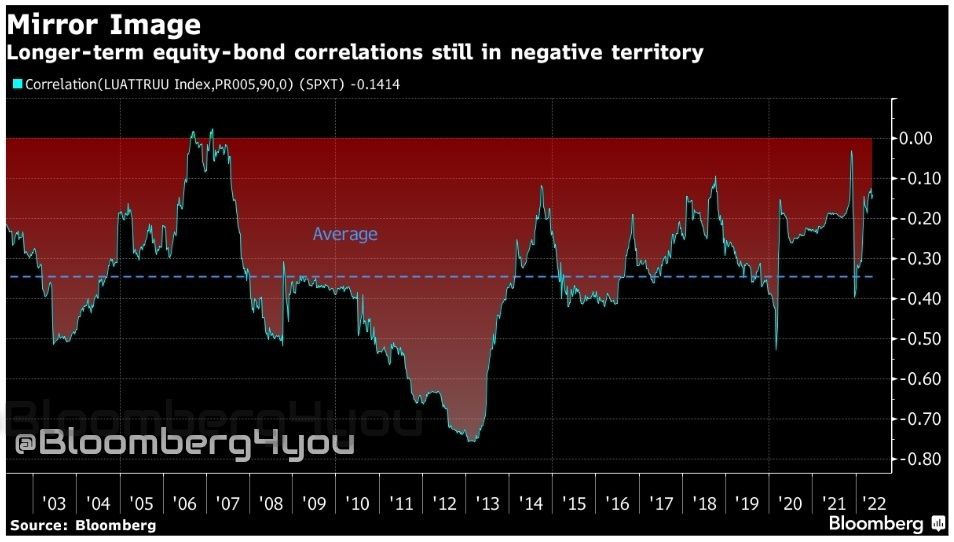

Рост американских акций во вторник, связанный с риском, на фоне резкого падения казначейских облигаций, казался возвращением к нормальной жизни после почти симбиотических отношений, которыми акции и облигации пользовались большую часть этого года.

Тот факт, что акции подскочили, несмотря на самые ястребиные высказывания Джерома Пауэлла на сегодняшний день, возможно, удивил некоторых, хотя с приближением истечения срока действия опционов и ростом объемов размещения на фоне недавней турбулентности некоторый рост выглядел как покрытие коротких позиций. Но взгляд на долгосрочную взаимосвязь между классами активов показывает, что, несмотря на то, что оба они упали на аналогичные цифры в этом году, корреляции остаются на отрицательной территории.

Фактически, 90-дневная корреляция между индексом совокупной доходности S&P 500 и его эквивалентом Bloomberg Treasury не была положительной с 2007 года. Просто взглянув на график, было бы трудно определить этот год как год, когда было отменено количественное смягчение и ФРС пригрозила рецессией, чтобы обуздать заоблачно высокую инфляцию. Да, корреляции явно сместились со своих средних (отрицательных) уровней, и можно утверждать, что акции и облигации близки к тому, чтобы быть некоррелированными. Но мало что говорит о том, что формируются новые отношения.

Тот факт, что акции подскочили, несмотря на самые ястребиные высказывания Джерома Пауэлла на сегодняшний день, возможно, удивил некоторых, хотя с приближением истечения срока действия опционов и ростом объемов размещения на фоне недавней турбулентности некоторый рост выглядел как покрытие коротких позиций. Но взгляд на долгосрочную взаимосвязь между классами активов показывает, что, несмотря на то, что оба они упали на аналогичные цифры в этом году, корреляции остаются на отрицательной территории.

Фактически, 90-дневная корреляция между индексом совокупной доходности S&P 500 и его эквивалентом Bloomberg Treasury не была положительной с 2007 года. Просто взглянув на график, было бы трудно определить этот год как год, когда было отменено количественное смягчение и ФРС пригрозила рецессией, чтобы обуздать заоблачно высокую инфляцию. Да, корреляции явно сместились со своих средних (отрицательных) уровней, и можно утверждать, что акции и облигации близки к тому, чтобы быть некоррелированными. Но мало что говорит о том, что формируются новые отношения.

{kind=link}

Вчера председатель ФРС выступил с недвусмысленно ястребиной риторикой, заявив, что ФРС готова повышать ставки до тех пор, пока не появятся "четкие и убедительные" доказательства того, что инфляция начинает снижаться.

Он сказал, что ФРС готова выйти за рамки нейтралитета, чтобы добиться этого, и он признал, что это может быть не безболезненно, поскольку это может привести к росту уровня безработицы, то есть к увольнениям.

На этой ноте, возможно, стоит обратить немного больше внимания на то, что мы уже наблюдаем на рынке труда. Мы знаем только из новостных сообщений, что технологические компании сокращают прием на работу. А некоторые стартапы объявили об увольнениях. Даже некоторые более крупные компании (например, Netflix, как сообщается) сокращают работников.

И на самом деле, мы наблюдаем, как еженедельные первичные заявки на пособие по безработице растут с середины марта.

Мы по-прежнему наблюдаем высокие темпы найма. BLS сообщила об увеличении занятости на 428 000 человек в апреле. Тем не менее, пришло время начать более внимательно следить за этим еженедельным числом заявок.

Замедление инфляции через канал занятости является ключевым способом работы ФРС. Это число уже растет. Посмотрим, как далеко это может зайти.

Он сказал, что ФРС готова выйти за рамки нейтралитета, чтобы добиться этого, и он признал, что это может быть не безболезненно, поскольку это может привести к росту уровня безработицы, то есть к увольнениям.

На этой ноте, возможно, стоит обратить немного больше внимания на то, что мы уже наблюдаем на рынке труда. Мы знаем только из новостных сообщений, что технологические компании сокращают прием на работу. А некоторые стартапы объявили об увольнениях. Даже некоторые более крупные компании (например, Netflix, как сообщается) сокращают работников.

И на самом деле, мы наблюдаем, как еженедельные первичные заявки на пособие по безработице растут с середины марта.

Мы по-прежнему наблюдаем высокие темпы найма. BLS сообщила об увеличении занятости на 428 000 человек в апреле. Тем не менее, пришло время начать более внимательно следить за этим еженедельным числом заявок.

Замедление инфляции через канал занятости является ключевым способом работы ФРС. Это число уже растет. Посмотрим, как далеко это может зайти.

{kind=link}

Как и Марти Макфлай, инвесторы возвращаются в 1985 год в попытке найти убежище от медвежьего рынка технологий.

Это был год, когда IBM доминировала в рейтинге S&P 500, и в 2022 году ее акции снова уверенно превзошли бенчмарк. На основе общей доходности IBM выросла на 2% по сравнению с падением на 27% в Nasdaq 100.

Акции других технологических гигантов "старой школы" Hewlett-Packard, которые сейчас разделены на HP и Hewlett Packard Enterprise, также торгуются хорошо, практически не изменившись за год.

Как отмечает Райан Властелица, инвесторы потеплели к их сочетанию дешевых оценок и привлекательной дивидендной доходности. IBM торгует с форвардной прибылью всего 13х, HP Enterprise - примерно 7х, а HP - чуть более чем 8х. Индекс Nasdaq 100 в 20х превышает предполагаемую прибыль.

Между тем форвардная дивидендная доходность IBM составляет 5,1%, что является самым высоким показателем в технологическом секторе S&P 500, общая доходность которого составляет около 1,1%. Его превосходство показывает, что тенденция, которую я затронул в прошлом месяце, - акции с высокой дивидендной доходностью оказались ярким пятном на неспокойном мировом финансовом рынке - сохраняется даже в осажденном технологическом секторе.

Это был год, когда IBM доминировала в рейтинге S&P 500, и в 2022 году ее акции снова уверенно превзошли бенчмарк. На основе общей доходности IBM выросла на 2% по сравнению с падением на 27% в Nasdaq 100.

Акции других технологических гигантов "старой школы" Hewlett-Packard, которые сейчас разделены на HP и Hewlett Packard Enterprise, также торгуются хорошо, практически не изменившись за год.

Как отмечает Райан Властелица, инвесторы потеплели к их сочетанию дешевых оценок и привлекательной дивидендной доходности. IBM торгует с форвардной прибылью всего 13х, HP Enterprise - примерно 7х, а HP - чуть более чем 8х. Индекс Nasdaq 100 в 20х превышает предполагаемую прибыль.

Между тем форвардная дивидендная доходность IBM составляет 5,1%, что является самым высоким показателем в технологическом секторе S&P 500, общая доходность которого составляет около 1,1%. Его превосходство показывает, что тенденция, которую я затронул в прошлом месяце, - акции с высокой дивидендной доходностью оказались ярким пятном на неспокойном мировом финансовом рынке - сохраняется даже в осажденном технологическом секторе.

{kind=link}

Вот хорошая новость из всех плохих новостей. Несмотря на весь страх и рыночную бойню, свидетельства реальной рецессии или серьезного экономического спада остаются скудными.

Рассмотрим цель. Вчера акции обвалились, что стало худшим однодневным убытком с 1987 года. Это произошло на следующий день после того, как у Walmart также был худший день с 1987 года. Но если вы прочтете прогноз целевых доходов, то увидите, что на самом деле проблема заключалась не в каком-то неожиданном падении потребительского спроса. Проблема, на которую они ссылались снова и снова, заключалась в скорости распределения потребления, что застало их врасплох и привело к чрезмерной инвентаризации.

Вот генеральный директор Брайан Корнелл, отвечающий на вопрос о поведении потребителей в США в условиях высокой инфляции: "Хотя мы не можем прогнозировать будущее, я бы хотел, чтобы передо мной был этот хрустальный шар. Мы можем рассказать вам, что мы видели в течение квартала и начала мая - мы просто продолжаем видеть устойчивого потребителя. Наши показатели трафика увеличиваются до начала второго квартала. Люди делают покупки в нескольких категориях".

Опять же, официальная история - это все о структуре потребления, а не о широкомасштабном сокращении потребления.

Затем, после вчерашнего отчёта, мы получили данные о прибыли Cisco, это привело к снижению цены акций. Но на самом деле все дело было в сбоях в цепочке поставок в Китае. Фактический спрос, по-видимому, является устойчивым. Вот что говорит генеральный директор Cisco Чак Роббинс: "Если вы объедините корпоративный и коммерческий бизнес вместе, мы выросли на 9%, но без учета влияния России мы фактически выросли на 12%, а за последние 12 месяцев - на 28%. Так что нас по-прежнему устраивают сигналы спроса, которые мы видим, и наши клиенты прямо сейчас не говорят нам ничего другого".

Другие точки данных также остаются надежными. Промышленное производство в апреле было высоким. Розничные продажи также были высокими в прошлом месяце, что привело к росту дискреционных расходов. Заявки на пособие по безработице остаются очень низкими, хотя они немного растут (мы получили новое число сегодня в 8:30 по восточному времени и оно чуть выше ожиданий). Данные о расходах по картам остаются надёжными.

Очевидно, что существует множество препятствий, главным из которых является готовность ФРС продолжать нажимать на тормоза в ответ на высокую инфляцию. Сантименты - это ужасно. Бензин сильно подорожал. Дизель ДЕЙСТВИТЕЛЬНО сильно подорожал. Электросеть находится под сильным напряжением. Падение фондового рынка окажет негативное влияние на благосостояние. Обвал технологических акций определенно ослабит рынок труда, по крайней мере, в некоторых регионах. Это также может иметь негативные последствия.

Тем не менее, несмотря на все уродливые графики, по крайней мере, стоит отметить, что мы все еще не наблюдаем значительного замедления активности, которое сигнализировало бы о надвигающейся рецессии.

Рассмотрим цель. Вчера акции обвалились, что стало худшим однодневным убытком с 1987 года. Это произошло на следующий день после того, как у Walmart также был худший день с 1987 года. Но если вы прочтете прогноз целевых доходов, то увидите, что на самом деле проблема заключалась не в каком-то неожиданном падении потребительского спроса. Проблема, на которую они ссылались снова и снова, заключалась в скорости распределения потребления, что застало их врасплох и привело к чрезмерной инвентаризации.

Вот генеральный директор Брайан Корнелл, отвечающий на вопрос о поведении потребителей в США в условиях высокой инфляции: "Хотя мы не можем прогнозировать будущее, я бы хотел, чтобы передо мной был этот хрустальный шар. Мы можем рассказать вам, что мы видели в течение квартала и начала мая - мы просто продолжаем видеть устойчивого потребителя. Наши показатели трафика увеличиваются до начала второго квартала. Люди делают покупки в нескольких категориях".

Опять же, официальная история - это все о структуре потребления, а не о широкомасштабном сокращении потребления.

Затем, после вчерашнего отчёта, мы получили данные о прибыли Cisco, это привело к снижению цены акций. Но на самом деле все дело было в сбоях в цепочке поставок в Китае. Фактический спрос, по-видимому, является устойчивым. Вот что говорит генеральный директор Cisco Чак Роббинс: "Если вы объедините корпоративный и коммерческий бизнес вместе, мы выросли на 9%, но без учета влияния России мы фактически выросли на 12%, а за последние 12 месяцев - на 28%. Так что нас по-прежнему устраивают сигналы спроса, которые мы видим, и наши клиенты прямо сейчас не говорят нам ничего другого".

Другие точки данных также остаются надежными. Промышленное производство в апреле было высоким. Розничные продажи также были высокими в прошлом месяце, что привело к росту дискреционных расходов. Заявки на пособие по безработице остаются очень низкими, хотя они немного растут (мы получили новое число сегодня в 8:30 по восточному времени и оно чуть выше ожиданий). Данные о расходах по картам остаются надёжными.

Очевидно, что существует множество препятствий, главным из которых является готовность ФРС продолжать нажимать на тормоза в ответ на высокую инфляцию. Сантименты - это ужасно. Бензин сильно подорожал. Дизель ДЕЙСТВИТЕЛЬНО сильно подорожал. Электросеть находится под сильным напряжением. Падение фондового рынка окажет негативное влияние на благосостояние. Обвал технологических акций определенно ослабит рынок труда, по крайней мере, в некоторых регионах. Это также может иметь негативные последствия.

Тем не менее, несмотря на все уродливые графики, по крайней мере, стоит отметить, что мы все еще не наблюдаем значительного замедления активности, которое сигнализировало бы о надвигающейся рецессии.

Валютный рынок G10 продолжает свое стремление сделать все валюты равными, а швейцарский франк вновь угрожает паритету по отношению к евро.

Зажатый своей 200-дневной скользящей средней и двухмесячным восходящим трендом, евро, похоже, скоро протестирует последнюю, прорыв которой открывает дверь для движения к паритету с швейцарским франком.

Франк подскочил в четверг после того, как президент Швейцарского национального банка Томас Джордан заявил, что он готов противостоять угрозе инфляции, если она материализуется, что подпитывает спекуляции о повышении ставок. SNB входит в число очень немногих центральных банков, оставшихся в развитом мире, которые не повышали процентные ставки, в то время как Европейский центральный банк готовится к повышению в июле.

Валюта-убежище также пользуется спросом, поскольку настроения по поводу риска ухудшаются, а обеспокоенность по поводу глобального роста увеличивается.

Тем не менее, учитывая, что инфляция в Швейцарии, как ожидается, в этом году будет более чем на 4 процентных пункта ниже, чем в ЕС, трудно представить, что SNB опередит своего континентального коллегу. Это говорит о том, что паритет, вероятно, будет в большей степени зависеть от ухудшения настроений глобальных инвесторов.

Зажатый своей 200-дневной скользящей средней и двухмесячным восходящим трендом, евро, похоже, скоро протестирует последнюю, прорыв которой открывает дверь для движения к паритету с швейцарским франком.

Франк подскочил в четверг после того, как президент Швейцарского национального банка Томас Джордан заявил, что он готов противостоять угрозе инфляции, если она материализуется, что подпитывает спекуляции о повышении ставок. SNB входит в число очень немногих центральных банков, оставшихся в развитом мире, которые не повышали процентные ставки, в то время как Европейский центральный банк готовится к повышению в июле.

Валюта-убежище также пользуется спросом, поскольку настроения по поводу риска ухудшаются, а обеспокоенность по поводу глобального роста увеличивается.

Тем не менее, учитывая, что инфляция в Швейцарии, как ожидается, в этом году будет более чем на 4 процентных пункта ниже, чем в ЕС, трудно представить, что SNB опередит своего континентального коллегу. Это говорит о том, что паритет, вероятно, будет в большей степени зависеть от ухудшения настроений глобальных инвесторов.

{kind=link}

Базовая доходность казначейских облигаций остается в ловушке ниже 3% на этой неделе, поскольку инвесторы по целому ряду активов - с фиксированным доходом и другие - все больше и больше обеспокоены тем, что США, вероятно, войдут в рецессию.

Спикеры Федеральной резервной системы подчеркнули опасный прогноз, дав понять, что они будут повышать и повышать ставки до тех пор, пока инфляция не остынет, и что они не возражают, если в ответ активы будут распроданы.

Председатель Джей Пауэлл также признал, что это может привести к жесткой посадке, указав, что факторы, находящиеся вне контроля ФРС, могут затруднить предотвращение спада.

Спикеры Федеральной резервной системы подчеркнули опасный прогноз, дав понять, что они будут повышать и повышать ставки до тех пор, пока инфляция не остынет, и что они не возражают, если в ответ активы будут распроданы.

Председатель Джей Пауэлл также признал, что это может привести к жесткой посадке, указав, что факторы, находящиеся вне контроля ФРС, могут затруднить предотвращение спада.

{kind=link}

👆Облигации явно больше обеспокоены последней частью уравнения, поскольку ставки безубыточности снижаются, несмотря на новые всплески цен на сырьевые товары, что показывает, что разрушение спроса очень беспокоит инвесторов.

Аналогичным образом, преимущество доходности США по сравнению с основными аналогами сокращается, что помогает сбить доллар с его недавно высоких высот.

В то время как государственные облигации колебались, поскольку инвесторы изо всех сил пытались найти равновесие между неизбежным повышением ставок и долгосрочным экономическим беспокойством, появлялись растущие признаки того, что казначейские облигации вновь обретают привлекательность убежища, чтобы стать защитой от рецессии.

Крупнейшая пенсионная компания Швеции начала покупать государственные облигации на фоне ”смены парадигмы". А JPMorgan Asset Management заявила, что считает, что худшее позади. По общему признанию, пока он (рынок) все еще шортовый, но тогда может быть трудно выразить слишком большую убежденность в разгар рекордного падения индекса облигаций Bloomberg.

Действительно, очень немногие игроки, похоже, готовы долго оставаться на своих позициях. Доходность казначейских облигаций стремительно растет, как в 2009 году, подчеркивая опасения, высказанные на Уолл-стрит, что в настоящее время ликвидность чаще встречается при нарушении.

Аналогичным образом, преимущество доходности США по сравнению с основными аналогами сокращается, что помогает сбить доллар с его недавно высоких высот.

В то время как государственные облигации колебались, поскольку инвесторы изо всех сил пытались найти равновесие между неизбежным повышением ставок и долгосрочным экономическим беспокойством, появлялись растущие признаки того, что казначейские облигации вновь обретают привлекательность убежища, чтобы стать защитой от рецессии.

Крупнейшая пенсионная компания Швеции начала покупать государственные облигации на фоне ”смены парадигмы". А JPMorgan Asset Management заявила, что считает, что худшее позади. По общему признанию, пока он (рынок) все еще шортовый, но тогда может быть трудно выразить слишком большую убежденность в разгар рекордного падения индекса облигаций Bloomberg.

Действительно, очень немногие игроки, похоже, готовы долго оставаться на своих позициях. Доходность казначейских облигаций стремительно растет, как в 2009 году, подчеркивая опасения, высказанные на Уолл-стрит, что в настоящее время ликвидность чаще встречается при нарушении.

{kind=link}

То, что цены на энергоносители остаются такими высокими, является еще одним сильным встречным ветром для экономики и рынков.

Просто посмотрите, как нефть марки Brent поднялась с глубин обвала 2020 года до уровня выше 120 долларов за баррель, соперничая с ростом, который достиг пика в 2008 году на рекордных уровнях, близких к 150 долларам. За этим резким скачком цен на сырую нефть вскоре последовал спровоцированный Lehman Brothers обвал акций.

У каждого роста цен на сырую нефть и сопровождающего его падения запасов были свои причины, но повышение цен на энергоносители создавало огромную нагрузку на экономику.

И проблема заключается в том, что потрясения в цепочке поставок этой эпохи будут продолжаться дольше и ударят сильнее, чем в 2007-08 годах.

Скачок цен на нефть бледнеет по сравнению с тем, что происходит с природным газом, и уже есть много признаков того, что глобальные энергосистемы вскоре столкнутся с самым большим испытанием за последние десятилетия, когда производство электроэнергии по всему миру будет уменьшено.

Экономический удар от этого увеличивает вероятность дальнейшего падения акций.

Просто посмотрите, как нефть марки Brent поднялась с глубин обвала 2020 года до уровня выше 120 долларов за баррель, соперничая с ростом, который достиг пика в 2008 году на рекордных уровнях, близких к 150 долларам. За этим резким скачком цен на сырую нефть вскоре последовал спровоцированный Lehman Brothers обвал акций.

У каждого роста цен на сырую нефть и сопровождающего его падения запасов были свои причины, но повышение цен на энергоносители создавало огромную нагрузку на экономику.

И проблема заключается в том, что потрясения в цепочке поставок этой эпохи будут продолжаться дольше и ударят сильнее, чем в 2007-08 годах.

Скачок цен на нефть бледнеет по сравнению с тем, что происходит с природным газом, и уже есть много признаков того, что глобальные энергосистемы вскоре столкнутся с самым большим испытанием за последние десятилетия, когда производство электроэнергии по всему миру будет уменьшено.

Экономический удар от этого увеличивает вероятность дальнейшего падения акций.

{kind=link}

Спекулятивные действия на мировом рынке фьючерсов на акции, похоже, переросли в маниакальную модель чрезмерных бычьих ставок, за которыми следуют медвежьи ставки.

Согласно данным Комиссии по торговле товарными фьючерсами, оценка совокупных изменений спекулятивных позиций по деривативам на акции США, Европы, развивающихся рынков и Японии показала, что еженедельные ставки выросли до уровня выше среднего, но каждую неделю меняют направление.

Учитывая неопределенность в отношении глобальных процентных ставок, экономики, инфляции и геополитического направления, колебания настроений неудивительны, но масштабы ставок высоки.

Они наводят на мысль о быстрых деньгах, проносящихся через систему в надежде поймать дно ралли медвежьего рынка или вершину краха.

Этот стиль торговли с дефицитом внимания может затруднить повторное утверждение широкого рыночного тренда, будь то восходящий или нисходящий.

Согласно данным Комиссии по торговле товарными фьючерсами, оценка совокупных изменений спекулятивных позиций по деривативам на акции США, Европы, развивающихся рынков и Японии показала, что еженедельные ставки выросли до уровня выше среднего, но каждую неделю меняют направление.

Учитывая неопределенность в отношении глобальных процентных ставок, экономики, инфляции и геополитического направления, колебания настроений неудивительны, но масштабы ставок высоки.

Они наводят на мысль о быстрых деньгах, проносящихся через систему в надежде поймать дно ралли медвежьего рынка или вершину краха.

Этот стиль торговли с дефицитом внимания может затруднить повторное утверждение широкого рыночного тренда, будь то восходящий или нисходящий.

{kind=link}

Федеральная резервная система - не единственная, когда дело доходит до охлаждения экономики и борьбы с инфляцией. Кроме того, происходит существенное ужесточение бюджетной политики.

Существует распространенная идея о том, что правительство склонно щедро тратить во время экономического спада, но никогда не делает наоборот во время бума.

Однако это не тот случай. Во-первых, различные планы чрезвычайных расходов, которые были введены в действие в 2020 и 2021 годах, по большей части истекли. Так что, безусловно, есть желание позволить чрезвычайным мерам ослабнуть.

Более того, как отметила Стефани Келтон в недавнем эпизоде "Нечетных лотов" (Bloomberg), поступления налогов естественным образом растут во время бума: "... налоги уже являются антициклическими, верно? Налоговые поступления автоматически увеличиваются по мере роста экономики и сокращаются во время рецессии".

Легко интуитивно понять, почему. Миллионы людей, возвращающихся к работе, автоматически означают значительное увеличение собираемых подоходных налогов.

Бурный рост фондового рынка (в 2021 году) означал больше налогов на прирост капитала. И, конечно, существуют различные налоги, связанные с общим бумом потребления, который мы наблюдали в прошлом году.

Вы можете видеть, что правительство США регулярно имеет профицит в апреле месяце (когда должны быть уплачены налоги), и в этом году он был значительно больше, чем в любой месяц прошлого.

Существует распространенная идея о том, что правительство склонно щедро тратить во время экономического спада, но никогда не делает наоборот во время бума.

Однако это не тот случай. Во-первых, различные планы чрезвычайных расходов, которые были введены в действие в 2020 и 2021 годах, по большей части истекли. Так что, безусловно, есть желание позволить чрезвычайным мерам ослабнуть.

Более того, как отметила Стефани Келтон в недавнем эпизоде "Нечетных лотов" (Bloomberg), поступления налогов естественным образом растут во время бума: "... налоги уже являются антициклическими, верно? Налоговые поступления автоматически увеличиваются по мере роста экономики и сокращаются во время рецессии".

Легко интуитивно понять, почему. Миллионы людей, возвращающихся к работе, автоматически означают значительное увеличение собираемых подоходных налогов.

Бурный рост фондового рынка (в 2021 году) означал больше налогов на прирост капитала. И, конечно, существуют различные налоги, связанные с общим бумом потребления, который мы наблюдали в прошлом году.

Вы можете видеть, что правительство США регулярно имеет профицит в апреле месяце (когда должны быть уплачены налоги), и в этом году он был значительно больше, чем в любой месяц прошлого.

{kind=link}