В июне новые брокерские счета открыли 388 тыс. человек (496 тыс. в мае), общее количество счетов достигло 25,95 млн, показывают данные МосБиржи. При этом 2,9 млн розничных инвесторов совершили хотя бы одну сделку в июне против 2,8 млн в мае и 2,6 млн в апреле. Доля розничных инвесторов на рынке акций снизилась до 76% с 81% в мае.

Чистый приток средств розничных инвесторов на рынок акций в июне достиг 25,9 млрд руб. (против 17,9 млрд руб. в мае и 38,4 млрд руб. в апреле), а чистый приток вложений в облигации был на уровне 89,7 млрд руб. (против 107,2 млрд руб. в мае и 62,7 млрд руб. в апреле).

В портфеле из десяти наиболее популярных среди розничных инвесторов акций доля обыкновенных и привилегированных акций Сбера почти не изменилась и составила соответственно 30,6% и 7,9%. Доля Газпрома сократилась с 21% в мае до 18% в июне, доля акций Сургутнефтегаза, Яндекса и Роснефти выросла примерно на 1%. В июне Магнит вошел в десятку фаворитов, тогда как акции МТС покинули этот список.

Изменения в позициях эмитентов вызваны не только динамикой котировок — в июне инвесторы продавали Газпром (минус 2,7%) и «префы» Сургутнефтегаза (минус 0,7%) и покупали Сбер (плюс 1,0%), Лукойл (плюс 1,0%), Яндекс (плюс 0,9%) и Роснефть (плюс 0,4%).

Автор: #Андрей_Крылов

#акции #стратегия $SBER $GAZP $SNGS $YNDX $ROSN $LKOH

Чистый приток средств розничных инвесторов на рынок акций в июне достиг 25,9 млрд руб. (против 17,9 млрд руб. в мае и 38,4 млрд руб. в апреле), а чистый приток вложений в облигации был на уровне 89,7 млрд руб. (против 107,2 млрд руб. в мае и 62,7 млрд руб. в апреле).

В портфеле из десяти наиболее популярных среди розничных инвесторов акций доля обыкновенных и привилегированных акций Сбера почти не изменилась и составила соответственно 30,6% и 7,9%. Доля Газпрома сократилась с 21% в мае до 18% в июне, доля акций Сургутнефтегаза, Яндекса и Роснефти выросла примерно на 1%. В июне Магнит вошел в десятку фаворитов, тогда как акции МТС покинули этот список.

Изменения в позициях эмитентов вызваны не только динамикой котировок — в июне инвесторы продавали Газпром (минус 2,7%) и «префы» Сургутнефтегаза (минус 0,7%) и покупали Сбер (плюс 1,0%), Лукойл (плюс 1,0%), Яндекс (плюс 0,9%) и Роснефть (плюс 0,4%).

Автор: #Андрей_Крылов

#акции #стратегия $SBER $GAZP $SNGS $YNDX $ROSN $LKOH

🟢 Прогнозы на третий квартал 2023 года

Мы начинаем ежеквартальную публикацию стратегических прогнозов SberCIB по рублю, нефти, акциям и облигациям. Обзор будет выходить в начале квартала, а в конце каждого месяца мы планируем корректировать оценки с учетом меняющейся рыночной картины. Итак, чего мы ждём от третьего квартала.

◽️ Рубль. Рубль, по нашим прогнозам, восстановится до 85 за доллар. Этому будет способствовать рост продаж валюты экспортерами на фоне повышения мировых цен на нефть и сокращения дисконта, с которым продается российская нефть. Дополнительные продажи валюты ЦБ частично компенсируют возможные покупки валюты по бюджетному правилу. При этом укрепление рубля до уровней ниже 85 за доллар маловероятно.

◽️Нефть. Мы ожидаем, что в 3К23 цена Брент закрепится около $80/барр. — летний спрос поддержит котировки, а в Китае должна дать эффект стимулирующая государственная политика. Дисконт Юралз к Брент к концу 3К23 должен сократиться до $16–18/барр. с $23/барр. в 2К23, поскольку уменьшится глобальное предложение среднесернистой нефти.

◽️Российские акции. Мы по-прежнему позитивно смотрим на среднесрочные перспективы рынка, учитывая хорошие результаты российских компаний. Однако в третьем квартале рост, вероятно, будет более сдержанным. Повысить привлекательность фондового рынка могут новости о редомициляции компаний, размещение акций при продаже долей иностранных инвесторов в российских компаниях и возобновление публикации финансовой отчетности. Кроме того, поддержку котировкам может оказать недавнее ослабление рубля.

◽️Рублевые облигации. Высока вероятность, что на ближайших заседаниях ЦБ снова резко поднимет ключевую ставку. Однако такой сценарий пока не отражен в доходностях краткосрочных ОФЗ-ПД (у выпусков с погашением менее чем через два года она составляет менее 9%). В этих условиях мы считаем наиболее актуальной защитную стратегию в рублевых облигациях и предпочитаем выпуски с плавающим купоном. Форма кривой ОФЗ, видимо, станет еще более плоской за счет опережающего роста доходностей краткосрочных выпусков.

Авторы: #Андрей_Крылов, #Екатерина_Сидорова, #Юрий_Попов, #Константин_Самарин, #Игорь_Рапохин

#стратегия

Мы начинаем ежеквартальную публикацию стратегических прогнозов SberCIB по рублю, нефти, акциям и облигациям. Обзор будет выходить в начале квартала, а в конце каждого месяца мы планируем корректировать оценки с учетом меняющейся рыночной картины. Итак, чего мы ждём от третьего квартала.

◽️ Рубль. Рубль, по нашим прогнозам, восстановится до 85 за доллар. Этому будет способствовать рост продаж валюты экспортерами на фоне повышения мировых цен на нефть и сокращения дисконта, с которым продается российская нефть. Дополнительные продажи валюты ЦБ частично компенсируют возможные покупки валюты по бюджетному правилу. При этом укрепление рубля до уровней ниже 85 за доллар маловероятно.

◽️Нефть. Мы ожидаем, что в 3К23 цена Брент закрепится около $80/барр. — летний спрос поддержит котировки, а в Китае должна дать эффект стимулирующая государственная политика. Дисконт Юралз к Брент к концу 3К23 должен сократиться до $16–18/барр. с $23/барр. в 2К23, поскольку уменьшится глобальное предложение среднесернистой нефти.

◽️Российские акции. Мы по-прежнему позитивно смотрим на среднесрочные перспективы рынка, учитывая хорошие результаты российских компаний. Однако в третьем квартале рост, вероятно, будет более сдержанным. Повысить привлекательность фондового рынка могут новости о редомициляции компаний, размещение акций при продаже долей иностранных инвесторов в российских компаниях и возобновление публикации финансовой отчетности. Кроме того, поддержку котировкам может оказать недавнее ослабление рубля.

◽️Рублевые облигации. Высока вероятность, что на ближайших заседаниях ЦБ снова резко поднимет ключевую ставку. Однако такой сценарий пока не отражен в доходностях краткосрочных ОФЗ-ПД (у выпусков с погашением менее чем через два года она составляет менее 9%). В этих условиях мы считаем наиболее актуальной защитную стратегию в рублевых облигациях и предпочитаем выпуски с плавающим купоном. Форма кривой ОФЗ, видимо, станет еще более плоской за счет опережающего роста доходностей краткосрочных выпусков.

Авторы: #Андрей_Крылов, #Екатерина_Сидорова, #Юрий_Попов, #Константин_Самарин, #Игорь_Рапохин

#стратегия

{kind=link}

🟢 Новая стратегия по российскому рынку акций

Повышаем прогноз по индексу МосБиржи на 2023 и 2024 годы

⚪️ Пришло время обновлять прогнозы: по нашим оценкам, индекс МосБиржи достигнет 3 200 пунктов до конца нынешнего года и 3 600 к концу 2024 года.

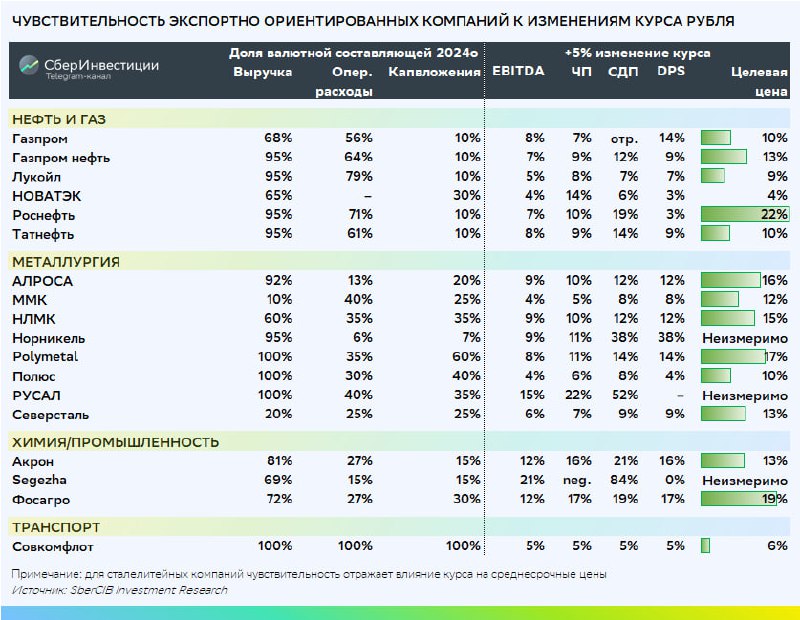

👉🏼 Почему? В конце второго квартала 2023 года рубль продолжил слабеть из-за снижения профицита торгового баланса и повышенного спроса на валюту. Мы включили в наши модели новый прогноз по рублю (85 руб. за доллар во втором полугодии 2023 года и в 2024 году) и считаем, что рубль останется недооцененным и лишь умеренно укрепится. Ослабление рубля приводит к росту прибыли российских компаний, поэтому мы повышаем нашу оценку EPS на 15% в 2024 году. Подробнее о чувствительности российских компаний к изменению курса мы расскажем в отдельном посте.

⚪️ Учитывая новые прогнозы, коэффициент P/E на следующие 12 месяцев для индекса МосБиржи составляет 4,8, а потенциальная доходность на следующие 12 месяцев — 25% (дивидендная доходность на уровне 9,0%).

⚪️ Какие факторы роста индекса МосБиржи мы выделяем? Если курс останется вблизи текущего уровня 90 руб. за доллар, индекс МосБиржи может достигнуть и 3 350 пунктов к концу 2023 года. Позитива рынку может добавить возобновление компаниями раскрытия финансовых результатов. Это повысит прозрачность и увеличит горизонт прогнозирования для инвесторов. Также положительное влияние на рынок могут оказать новости о смене юрисдикции зарубежными компаниями с российским бизнесом. Еще одним драйвером роста может стать ожидаемое возобновление выплаты дивидендов в конце года теми компаниями, которые до этого их приостановили.

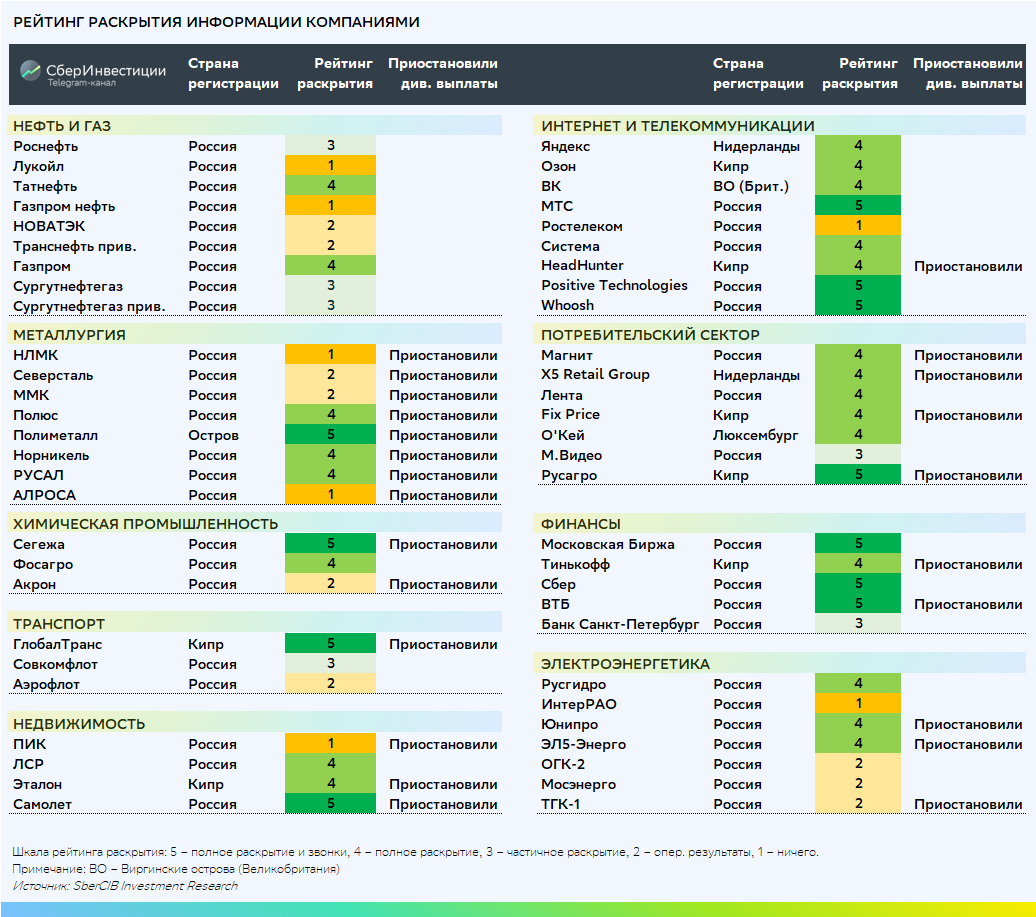

Прозрачность действительно важна для оценки бизнеса, поэтому мы составили рейтинг российских публичных компаний по уровню раскрытия информации.

Автор: #Андрей_Крылов, #Ренат_Хайрулин

#стратегия #акции

Повышаем прогноз по индексу МосБиржи на 2023 и 2024 годы

⚪️ Пришло время обновлять прогнозы: по нашим оценкам, индекс МосБиржи достигнет 3 200 пунктов до конца нынешнего года и 3 600 к концу 2024 года.

👉🏼 Почему? В конце второго квартала 2023 года рубль продолжил слабеть из-за снижения профицита торгового баланса и повышенного спроса на валюту. Мы включили в наши модели новый прогноз по рублю (85 руб. за доллар во втором полугодии 2023 года и в 2024 году) и считаем, что рубль останется недооцененным и лишь умеренно укрепится. Ослабление рубля приводит к росту прибыли российских компаний, поэтому мы повышаем нашу оценку EPS на 15% в 2024 году. Подробнее о чувствительности российских компаний к изменению курса мы расскажем в отдельном посте.

⚪️ Учитывая новые прогнозы, коэффициент P/E на следующие 12 месяцев для индекса МосБиржи составляет 4,8, а потенциальная доходность на следующие 12 месяцев — 25% (дивидендная доходность на уровне 9,0%).

⚪️ Какие факторы роста индекса МосБиржи мы выделяем? Если курс останется вблизи текущего уровня 90 руб. за доллар, индекс МосБиржи может достигнуть и 3 350 пунктов к концу 2023 года. Позитива рынку может добавить возобновление компаниями раскрытия финансовых результатов. Это повысит прозрачность и увеличит горизонт прогнозирования для инвесторов. Также положительное влияние на рынок могут оказать новости о смене юрисдикции зарубежными компаниями с российским бизнесом. Еще одним драйвером роста может стать ожидаемое возобновление выплаты дивидендов в конце года теми компаниями, которые до этого их приостановили.

Прозрачность действительно важна для оценки бизнеса, поэтому мы составили рейтинг российских публичных компаний по уровню раскрытия информации.

Автор: #Андрей_Крылов, #Ренат_Хайрулин

#стратегия #акции

{kind=link}

🟢 Какие компании сильнее всего реагируют на ослабление рубля?

⚪️ В конце второго квартала 2023 года рубль продолжил дешеветь, все это время акции экспортно ориентированных компаний дорожали. Как следствие, индекс МосБиржи сохранил положительную динамику и с начала лета прибавил 8%, тогда как рубль ослабел на 12%. Это в целом согласуется с нашей оценкой чувствительности индекса к курсу: без учёта вторичных эффектов ослабление рубля на 5% приводит к росту EPS индекса на 5%. Чувствительность к курсу меняется в зависимости от отрасли.

◽️ Нефть и газ. Ослабление курса рубля на 12% приводит к росту прибылей нефтегазового сектора на 20–25% при прочих равных. Наиболее чувствительна к изменению курса рубля Роснефть из-за большой долговой нагрузки, меньше других — НОВАТЭК, а Транснефть вообще не чувствительна к изменениям курса. В условиях ослабления рубля и роста прибыли компаний вероятность повышения налоговой нагрузки на сектор, по нашему мнению, возрастает. Мы заложили в наши модели повышение ставки НДПИ на нефть на $3 на баррель (то есть на 7–8%).

◽️ Металлургия. Ослабление рубля на 12% приводит к росту EBITDA металлургических компаний примерно на 20%. Однако эффект существенно отличается для разных компаний из-за отличий в рентабельности и доли валюты в выручке и затратах. Хорошая конъюнктура внутреннего рынка стали и ослабление рубля позволили повысить оценки по Северстали и ММК до Покупать. Также мы позитивно смотрим на акции Polymetal. Остальные компании сектора получили оценку Держать.

◽️ Удобрения, промышленность и транспорт. Наши последние оценки целевых цен ФосАгро и Акрона уже учитывают актуальный прогноз по курсу рубля. Анализ чувствительности показывает, что снижение курса рубля на 1% при неизменных остальных параметрах приводит к росту скорректированной EBITDA компаний на 2%. Segezha Group более чувствительна к изменению курса рубля — ослабление на 1% увеличивает EBITDA компании на 4–5%. Мы обновили нашу оценку компании с учётом более низкого прогноза курса рубля, но менее оптимистичных прогнозов по ценам на продукцию компании. Совкомфлот наименее чувствителен к курсу: изменение на 1% ведёт к такому же изменению EBITDA.

Автор: #Андрей_Крылов, #Геннадий_Суханов, #Мария_Мартынова, #Георгий_Иванин

#акции #стратегия $ROSN $NVTK $TRNFP $CHMF $MAGN $POLY $PHOR $AKRN $SGZH $FLOT

⚪️ В конце второго квартала 2023 года рубль продолжил дешеветь, все это время акции экспортно ориентированных компаний дорожали. Как следствие, индекс МосБиржи сохранил положительную динамику и с начала лета прибавил 8%, тогда как рубль ослабел на 12%. Это в целом согласуется с нашей оценкой чувствительности индекса к курсу: без учёта вторичных эффектов ослабление рубля на 5% приводит к росту EPS индекса на 5%. Чувствительность к курсу меняется в зависимости от отрасли.

◽️ Нефть и газ. Ослабление курса рубля на 12% приводит к росту прибылей нефтегазового сектора на 20–25% при прочих равных. Наиболее чувствительна к изменению курса рубля Роснефть из-за большой долговой нагрузки, меньше других — НОВАТЭК, а Транснефть вообще не чувствительна к изменениям курса. В условиях ослабления рубля и роста прибыли компаний вероятность повышения налоговой нагрузки на сектор, по нашему мнению, возрастает. Мы заложили в наши модели повышение ставки НДПИ на нефть на $3 на баррель (то есть на 7–8%).

◽️ Металлургия. Ослабление рубля на 12% приводит к росту EBITDA металлургических компаний примерно на 20%. Однако эффект существенно отличается для разных компаний из-за отличий в рентабельности и доли валюты в выручке и затратах. Хорошая конъюнктура внутреннего рынка стали и ослабление рубля позволили повысить оценки по Северстали и ММК до Покупать. Также мы позитивно смотрим на акции Polymetal. Остальные компании сектора получили оценку Держать.

◽️ Удобрения, промышленность и транспорт. Наши последние оценки целевых цен ФосАгро и Акрона уже учитывают актуальный прогноз по курсу рубля. Анализ чувствительности показывает, что снижение курса рубля на 1% при неизменных остальных параметрах приводит к росту скорректированной EBITDA компаний на 2%. Segezha Group более чувствительна к изменению курса рубля — ослабление на 1% увеличивает EBITDA компании на 4–5%. Мы обновили нашу оценку компании с учётом более низкого прогноза курса рубля, но менее оптимистичных прогнозов по ценам на продукцию компании. Совкомфлот наименее чувствителен к курсу: изменение на 1% ведёт к такому же изменению EBITDA.

Автор: #Андрей_Крылов, #Геннадий_Суханов, #Мария_Мартынова, #Георгий_Иванин

#акции #стратегия $ROSN $NVTK $TRNFP $CHMF $MAGN $POLY $PHOR $AKRN $SGZH $FLOT

{kind=link}

🟢 РЫНКИ СЕГОДНЯ

Рубль в среду подешевел, а котировки российских акций почти не изменились

📈 Российский рынок в боковом тренде. В среду индекс МосБиржи прибавил символические 0,04%, инвесторы продолжали оценивать корпоративную отчетность многих эмитентов. Наиболее ликвидные акции торговались без единой динамики. Поддержали индекс бумаги Лукойла: вице-премьер Александр Новак сообщил, что власти рассматривают обращение Лукойла о выкупе акций у нерезидентов.

🔺 Американские индексы выросли умеренно. Оценка ВВП США за второй квартал неожиданно была пересмотрена в сторону понижения — до 2,1% (ранее сообщалось о росте ВВП на 2,4%).

🛢 Сокращение товарных запасов в США поддержало котировки нефти — вчера баррель Брент подорожал на $0,37 до $85,86.

🇷🇺 Риски усиления оттока капитала давят на рубль. Рубль в среду подешевел до 96,2 за доллар, а этим утром до 96,5, потеряв 1%. Явных причин для этого нет, но риски для рубля из-за большего оттока капитала усиливаются. Вице-премьер Александр Новак подтвердил, что Лукойл обратился к властям за разрешением на выкуп акций у иностранных инвесторов с дисконтом не менее 50%. По его словам, что с подобными просьбами обращались и другие нефтегазовые компании. Валюта для подобных сделок у таких компаний наверняка есть, в частности об этом сообщал Лукойл. Тем не менее нельзя исключать, что при получении таких разрешений отдельные экспортеры могут сократить продажи валюты. В целом, подобные сделки, совокупный объем которых может превысить $10 млрд (только у Лукойла $5 млрд), могут создать негативный фон для рубля, т. к. вызовут ожидания большего оттока капитала в будущем. В этих условиях рубль может ослабеть еще больше и в четверг протестировать отметку 97 за доллар.

💼 В среду доходности большинства ОФЗ почти не изменились. На аукционе Минфина 30 августа по выпуску с фиксированным купоном спрос оказался минимальным в этом году, а премия ко вторичному рынку была высокой. Вероятно, инвесторы все больше сомневаются в скором начале снижения ключевой ставки. Также в среду Росстат опубликовал данные по инфляции, которая замедлилась до 0,03% за период с 22 по 28 августа (против 0,09% неделей ранее). На этом фоне доходности ОФЗ в четверг могут временно стабилизироваться.

На повестке дня: макростатистика из США, еврозоны и Китая

⚪️ ИПЦ еврозоны за август

⚪️ Данные по безработице в еврозоне за июль

⚪️ Дефлятор расходов на личное потребление (PCE) в США за июль

⚪️ Еженедельные данные по заявкам на пособие по безработице в США

⚪️ Индексы деловой активности (PMI) в Китае за август

Авторы обзора: #Юрий_Попов, #Игорь_Рапохин, #Алиса_Закирова, #Константин_Самарин, #Андрей_Крылов

Рубль в среду подешевел, а котировки российских акций почти не изменились

📈 Российский рынок в боковом тренде. В среду индекс МосБиржи прибавил символические 0,04%, инвесторы продолжали оценивать корпоративную отчетность многих эмитентов. Наиболее ликвидные акции торговались без единой динамики. Поддержали индекс бумаги Лукойла: вице-премьер Александр Новак сообщил, что власти рассматривают обращение Лукойла о выкупе акций у нерезидентов.

🔺 Американские индексы выросли умеренно. Оценка ВВП США за второй квартал неожиданно была пересмотрена в сторону понижения — до 2,1% (ранее сообщалось о росте ВВП на 2,4%).

🛢 Сокращение товарных запасов в США поддержало котировки нефти — вчера баррель Брент подорожал на $0,37 до $85,86.

🇷🇺 Риски усиления оттока капитала давят на рубль. Рубль в среду подешевел до 96,2 за доллар, а этим утром до 96,5, потеряв 1%. Явных причин для этого нет, но риски для рубля из-за большего оттока капитала усиливаются. Вице-премьер Александр Новак подтвердил, что Лукойл обратился к властям за разрешением на выкуп акций у иностранных инвесторов с дисконтом не менее 50%. По его словам, что с подобными просьбами обращались и другие нефтегазовые компании. Валюта для подобных сделок у таких компаний наверняка есть, в частности об этом сообщал Лукойл. Тем не менее нельзя исключать, что при получении таких разрешений отдельные экспортеры могут сократить продажи валюты. В целом, подобные сделки, совокупный объем которых может превысить $10 млрд (только у Лукойла $5 млрд), могут создать негативный фон для рубля, т. к. вызовут ожидания большего оттока капитала в будущем. В этих условиях рубль может ослабеть еще больше и в четверг протестировать отметку 97 за доллар.

💼 В среду доходности большинства ОФЗ почти не изменились. На аукционе Минфина 30 августа по выпуску с фиксированным купоном спрос оказался минимальным в этом году, а премия ко вторичному рынку была высокой. Вероятно, инвесторы все больше сомневаются в скором начале снижения ключевой ставки. Также в среду Росстат опубликовал данные по инфляции, которая замедлилась до 0,03% за период с 22 по 28 августа (против 0,09% неделей ранее). На этом фоне доходности ОФЗ в четверг могут временно стабилизироваться.

На повестке дня: макростатистика из США, еврозоны и Китая

⚪️ ИПЦ еврозоны за август

⚪️ Данные по безработице в еврозоне за июль

⚪️ Дефлятор расходов на личное потребление (PCE) в США за июль

⚪️ Еженедельные данные по заявкам на пособие по безработице в США

⚪️ Индексы деловой активности (PMI) в Китае за август

Авторы обзора: #Юрий_Попов, #Игорь_Рапохин, #Алиса_Закирова, #Константин_Самарин, #Андрей_Крылов

🟢 РЫНКИ СЕГОДНЯ

Российские акции снова подорожали, рубль может стабилизироваться

📈 На российском рынке акций возобновился рост. В четверг индекс МосБиржи по итогам основной сессии прибавил 0,5%. Некоторую поддержку ему оказал рост цен на нефть. Инвесторы продолжали анализировать финансовые результаты компаний: котировки «префов» Транснефти двигались вверх второй день подряд после выхода отчетности, также порадовали инвесторов и финансовые показатели ВТБ.

В США фондовые индексы закрылись разнонаправленно. Данные по потребительской инфляции оказались в рамках ожиданий: ценовой индекс расходов на личное потребление в июле, как и предполагали прогнозы, вырос с июньских 3% до 3,3%.

🛢 Нефть. Нефть подорожала после заявления Александра Новака о том, что Россия договорилась с партнерами по ОПЕК+ о продлении сокращения добычи нефти. Параметры будут объявлены на следующей неделе. Этим утром Брент торгуется около $87/барр.

🇷🇺 Временный равновесный уровень для рубля может располагаться около отметки 96 за доллар. Утром в четверг рубль отступил до 96,7 за доллар в условиях низкой ликвидности. Однако во второй половине дня обороты торгов выросли, и российская валюта смогла восстановиться до 96. Похоже, спрос на валюту и ее предложение в пятницу будут сбалансированы. С одной стороны, новости о возможном выкупе Лукойлом акций у нерезидентов поддержат активность покупателей валюты, а с другой — текущие уровни интересны для продажи валюты экспортерами, как показал четверг.

💼 На рынке ОФЗ затишье. В четверг доходности ОФЗ изменились не более чем на 5 б. п. в обе стороны от уровней закрытия среды. Объем торгов на МосБирже снизился до 6,2 млрд руб. против в среднем за август 15 млрд руб. В пятницу боковой тренд на рынке ОФЗ, вероятно, продолжится ввиду отсутствия новых факторов, способных повлиять на котировки.

На повестке дня: макростатистика по рынку труда и деловой активности

⚪️ Отчет Минтруда США по числу рабочих мест вне сельского хозяйства за август

⚪️ Индекс деловой активности (PMI) в производственном секторе США за август

Авторы обзора: #Юрий_Попов, #Игорь_Рапохин, #Алиса_Закирова, #Константин_Самарин, #Андрей_Крылов

Российские акции снова подорожали, рубль может стабилизироваться

📈 На российском рынке акций возобновился рост. В четверг индекс МосБиржи по итогам основной сессии прибавил 0,5%. Некоторую поддержку ему оказал рост цен на нефть. Инвесторы продолжали анализировать финансовые результаты компаний: котировки «префов» Транснефти двигались вверх второй день подряд после выхода отчетности, также порадовали инвесторов и финансовые показатели ВТБ.

В США фондовые индексы закрылись разнонаправленно. Данные по потребительской инфляции оказались в рамках ожиданий: ценовой индекс расходов на личное потребление в июле, как и предполагали прогнозы, вырос с июньских 3% до 3,3%.

🛢 Нефть. Нефть подорожала после заявления Александра Новака о том, что Россия договорилась с партнерами по ОПЕК+ о продлении сокращения добычи нефти. Параметры будут объявлены на следующей неделе. Этим утром Брент торгуется около $87/барр.

🇷🇺 Временный равновесный уровень для рубля может располагаться около отметки 96 за доллар. Утром в четверг рубль отступил до 96,7 за доллар в условиях низкой ликвидности. Однако во второй половине дня обороты торгов выросли, и российская валюта смогла восстановиться до 96. Похоже, спрос на валюту и ее предложение в пятницу будут сбалансированы. С одной стороны, новости о возможном выкупе Лукойлом акций у нерезидентов поддержат активность покупателей валюты, а с другой — текущие уровни интересны для продажи валюты экспортерами, как показал четверг.

💼 На рынке ОФЗ затишье. В четверг доходности ОФЗ изменились не более чем на 5 б. п. в обе стороны от уровней закрытия среды. Объем торгов на МосБирже снизился до 6,2 млрд руб. против в среднем за август 15 млрд руб. В пятницу боковой тренд на рынке ОФЗ, вероятно, продолжится ввиду отсутствия новых факторов, способных повлиять на котировки.

На повестке дня: макростатистика по рынку труда и деловой активности

⚪️ Отчет Минтруда США по числу рабочих мест вне сельского хозяйства за август

⚪️ Индекс деловой активности (PMI) в производственном секторе США за август

Авторы обзора: #Юрий_Попов, #Игорь_Рапохин, #Алиса_Закирова, #Константин_Самарин, #Андрей_Крылов

🟢 Прогнозы на третий квартал 2023 года

До конца сентября мы не ждем существенного укрепления рубля. Мы прогнозируем, что до конца месяца рынок нефти останется стабильным, а дисконт Юралз к Брент продолжит сокращаться. Мы по-прежнему позитивно смотрим на российский рынок акций, а на рынке облигаций предпочитаем флоутеры, поскольку не ждем скорого снижения ключевой ставки ЦБ РФ.

◽️ Рубль. Худшее для рубля, вероятно, позади, так как экспортная выручка от подорожавшего сырья постепенно поступает на локальный рынок. Однако укрепление рубля до менее 95 за доллар в сентябре маловероятно, т.к. может активизироваться выкуп акций российских компаний у нерезидентов.

◽️ Нефть. Мы ожидаем, что в3К23 средняя цена Брент составит $83/барр. — летом спрос стабилен, сокращение предложения поддерживает котировки. Дисконт Юралз к Брент в 4К23 сократится до $10/барр. с $23/барр. в 2К23 на фоне уменьшения предложения среднесернистой нефти в мире.

◽️ Российские акции. Мы сохраняем позитивный среднесрочный взгляд на рынок на фоне хорошей отчетности российских компаний, однако темпы роста до конца года, вероятно, будут более сдержанными. Повысить привлекательность рынка могут новости о редомициляции компаний и возобновление выплаты дивидендов. Кроме того, поддержку котировкам акций может оказать недавнее ослабление рубля.

◽️ Рублевые облигации. Хотя после повышения ставки ЦБ до 12% рубль частично отыграл потери, мы по-прежнему считаем именно флоутеры наиболее привлекательными с точки зрения соотношения потенциального дохода и риска. Это связано с тем, что ЦБ не будет торопиться со снижением ключевой ставки, Минфин может увеличить предложение длинных ОФЗ-ПД, а сама кривая ОФЗ-ПД сейчас полностью находится ниже 12%.

Авторы: #Андрей_Крылов, #Екатерина_Сидорова, #Юрий_Попов, #Константин_Самарин, #Игорь_Рапохин

#стратегия

До конца сентября мы не ждем существенного укрепления рубля. Мы прогнозируем, что до конца месяца рынок нефти останется стабильным, а дисконт Юралз к Брент продолжит сокращаться. Мы по-прежнему позитивно смотрим на российский рынок акций, а на рынке облигаций предпочитаем флоутеры, поскольку не ждем скорого снижения ключевой ставки ЦБ РФ.

◽️ Рубль. Худшее для рубля, вероятно, позади, так как экспортная выручка от подорожавшего сырья постепенно поступает на локальный рынок. Однако укрепление рубля до менее 95 за доллар в сентябре маловероятно, т.к. может активизироваться выкуп акций российских компаний у нерезидентов.

◽️ Нефть. Мы ожидаем, что в3К23 средняя цена Брент составит $83/барр. — летом спрос стабилен, сокращение предложения поддерживает котировки. Дисконт Юралз к Брент в 4К23 сократится до $10/барр. с $23/барр. в 2К23 на фоне уменьшения предложения среднесернистой нефти в мире.

◽️ Российские акции. Мы сохраняем позитивный среднесрочный взгляд на рынок на фоне хорошей отчетности российских компаний, однако темпы роста до конца года, вероятно, будут более сдержанными. Повысить привлекательность рынка могут новости о редомициляции компаний и возобновление выплаты дивидендов. Кроме того, поддержку котировкам акций может оказать недавнее ослабление рубля.

◽️ Рублевые облигации. Хотя после повышения ставки ЦБ до 12% рубль частично отыграл потери, мы по-прежнему считаем именно флоутеры наиболее привлекательными с точки зрения соотношения потенциального дохода и риска. Это связано с тем, что ЦБ не будет торопиться со снижением ключевой ставки, Минфин может увеличить предложение длинных ОФЗ-ПД, а сама кривая ОФЗ-ПД сейчас полностью находится ниже 12%.

Авторы: #Андрей_Крылов, #Екатерина_Сидорова, #Юрий_Попов, #Константин_Самарин, #Игорь_Рапохин

#стратегия

🟢 С 22 сентября в силу вступит новая база расчета индекса МосБиржи

В состав индекса будут включены акции Группы Позитив, Юнипро и Селигдара, а также депозитарные расписки QIWI. Исключены из индекса будут ГДР компании Fix Price. Мы проанализировали, как ребалансировка портфелей пассивных фондов повлияет на бумаги в индексе МосБиржи.

Больше всего изменится вес в индексе следующих компаний: Магнит, Норникель, Сбер, РУСАЛ. Это связано с изменениями ограничительных весовых коэффициентов. В случае с Магнитом дополнительным фактором будет снижение free float после обратного выкупа акций.

Объем средств пассивных фондов составляет около 40 млрд руб. Ребалансировка их портфелей с учетом среднедневного объема торгов (ADT) может сильнее всего повлиять на котировки следующих бумаг:

Положительный эффект:

◽️ En+ Group (приток 170 млн руб., или 70% ADT),

◽️ QIWI (приток 147 млн руб., или 58% ADT),

◽️ Группа Позитив (приток 148 млн руб., или 38% ADT),

◽️ Юнипро (приток 145 млн руб., или 35% ADT),

◽️ РУСАЛ (приток 240 млн руб., или 27% ADT),

◽️ Селигдар (приток 165 млн руб., или 27% ADT),

◽️ Норникель (приток 544 млн руб., или 27% ADT),

◽️ Московский кредитный банк (приток 69 млн руб., или 26% ADT).

Отрицательный эффект:

◽️ Магнит (отток 1 435 млн руб., или 38% ADT),

◽️ Fix Price (отток 71 млн руб., или 35% ADT).

Автор: #Андрей_Крылов, #Ренат_Хайрулин

#акции #стратегия $POSI $UPRO $SELG $QIWI

В состав индекса будут включены акции Группы Позитив, Юнипро и Селигдара, а также депозитарные расписки QIWI. Исключены из индекса будут ГДР компании Fix Price. Мы проанализировали, как ребалансировка портфелей пассивных фондов повлияет на бумаги в индексе МосБиржи.

Больше всего изменится вес в индексе следующих компаний: Магнит, Норникель, Сбер, РУСАЛ. Это связано с изменениями ограничительных весовых коэффициентов. В случае с Магнитом дополнительным фактором будет снижение free float после обратного выкупа акций.

Объем средств пассивных фондов составляет около 40 млрд руб. Ребалансировка их портфелей с учетом среднедневного объема торгов (ADT) может сильнее всего повлиять на котировки следующих бумаг:

Положительный эффект:

◽️ En+ Group (приток 170 млн руб., или 70% ADT),

◽️ QIWI (приток 147 млн руб., или 58% ADT),

◽️ Группа Позитив (приток 148 млн руб., или 38% ADT),

◽️ Юнипро (приток 145 млн руб., или 35% ADT),

◽️ РУСАЛ (приток 240 млн руб., или 27% ADT),

◽️ Селигдар (приток 165 млн руб., или 27% ADT),

◽️ Норникель (приток 544 млн руб., или 27% ADT),

◽️ Московский кредитный банк (приток 69 млн руб., или 26% ADT).

Отрицательный эффект:

◽️ Магнит (отток 1 435 млн руб., или 38% ADT),

◽️ Fix Price (отток 71 млн руб., или 35% ADT).

Автор: #Андрей_Крылов, #Ренат_Хайрулин

#акции #стратегия $POSI $UPRO $SELG $QIWI

🟢 Прогнозы на четвертый квартал 2023 года

До конца года мы ждем укрепления рубля до 90 за доллар. Мы также прогнозируем, что цена барреля Брент удержится в районе $90. С учетом длительного периода высоких ставок ФРС США ожидаем возобновления роста цен на золото только в 1-м полугодии 2024 года. Мы нейтрально смотрим на российский рынок акций, а на рынке облигаций все еще предпочитаем флоутеры, т. к. они более привлекательны с точки зрения соотношения потенциального дохода и риска.

◽️ Рубль. Мы ожидаем, что курс рубля достигнет 90 за доллар в 2023 году и останется на этом уровне до конца 2024. Несмотря на значительное снижение экспорта, российская валюта остается недооцененной на 15-20% из-за оттока капитала. Он связан с выкупом активов у нерезидентов и, возможно, с накоплением валютной ликвидности под такие сделки.

◽️ Нефть. Предложение нефти останется ограниченным, а спрос может сезонно ослабеть в осенне-зимний период. Это поможет Брент удержаться в 4К23 в районе $90/барр.

◽️ Российские акции. В 4К23 некоторые факторы могут ограничить рост российского рынка. В их числе рост доходности облигаций, введение курсовой ренты для экспортеров, а также риск повышения налоговой нагрузки. Кроме того, в 4К23 в центре внимания может быть редомициляция квазироссийских компаний.

◽️ Рублевые облигации. Флоутеры сейчас более привлекательны, чем облигации с фиксированным купоном, по соотношению риска и потенциального дохода. Инвестиции в ОФЗ с плавающим купоном могут принести доходность от 10% до 16% за год в зависимости от движения ставок.

◽️ Золото. Период высоких ставок ФРС, вероятно, будет длиннее, чем ожидалось. Поэтому возобновление роста цен на золото в базовом сценарии переносится на 1П24.

Авторы: #Андрей_Крылов, #Екатерина_Сидорова, #Юрий_Попов, #Константин_Самарин, #Игорь_Рапохин

#стратегия

До конца года мы ждем укрепления рубля до 90 за доллар. Мы также прогнозируем, что цена барреля Брент удержится в районе $90. С учетом длительного периода высоких ставок ФРС США ожидаем возобновления роста цен на золото только в 1-м полугодии 2024 года. Мы нейтрально смотрим на российский рынок акций, а на рынке облигаций все еще предпочитаем флоутеры, т. к. они более привлекательны с точки зрения соотношения потенциального дохода и риска.

◽️ Рубль. Мы ожидаем, что курс рубля достигнет 90 за доллар в 2023 году и останется на этом уровне до конца 2024. Несмотря на значительное снижение экспорта, российская валюта остается недооцененной на 15-20% из-за оттока капитала. Он связан с выкупом активов у нерезидентов и, возможно, с накоплением валютной ликвидности под такие сделки.

◽️ Нефть. Предложение нефти останется ограниченным, а спрос может сезонно ослабеть в осенне-зимний период. Это поможет Брент удержаться в 4К23 в районе $90/барр.

◽️ Российские акции. В 4К23 некоторые факторы могут ограничить рост российского рынка. В их числе рост доходности облигаций, введение курсовой ренты для экспортеров, а также риск повышения налоговой нагрузки. Кроме того, в 4К23 в центре внимания может быть редомициляция квазироссийских компаний.

◽️ Рублевые облигации. Флоутеры сейчас более привлекательны, чем облигации с фиксированным купоном, по соотношению риска и потенциального дохода. Инвестиции в ОФЗ с плавающим купоном могут принести доходность от 10% до 16% за год в зависимости от движения ставок.

◽️ Золото. Период высоких ставок ФРС, вероятно, будет длиннее, чем ожидалось. Поэтому возобновление роста цен на золото в базовом сценарии переносится на 1П24.

Авторы: #Андрей_Крылов, #Екатерина_Сидорова, #Юрий_Попов, #Константин_Самарин, #Игорь_Рапохин

#стратегия

{kind=link}

🟢 Обновленные прогнозы на четвертый квартал 2023 года

До конца года мы ждем укрепления рубля до 90 за доллар. Мы также прогнозируем, что цена барреля Брент удержится в районе $88. На фоне ближневосточного конфликта становятся более популярными защитные активы — золото возле отметки в $2000 за унцию. Мы нейтрально смотрим на российский рынок акций, а на рынке облигаций все еще предпочитаем флоутеры, т. к. они более привлекательны с точки зрения соотношения потенциального дохода и риска.

◽️ Рубль. Высокие цены на нефть в сочетании с обязательной продажей валютной выручки и ограничением на вывод средств от продажи российских активов иностранцами позволят рублю укрепиться до 85 за доллар в ноябре, но из-за сезонного роста спроса на валюту этот уровень вряд ли будет устойчив и рубль вернется к 90 в декабре.

◽️ Нефть. Предложение нефти останется ограниченным, а спрос может сезонно ослабнуть в осенне-зимний период. Эскалация на Ближнем Востоке поддерживает цены и увеличивает волатильность, но мы не ожидаем полномасштабных военных действий и угроз товарным потокам нефти из региона. В 4К23 Брент может торговаться у отметки $88/барр.

◽️ Российские акции. В 4К23 рост рынка акций может сдерживаться увеличением доходностей облигаций. Кроме того, дополнительными рисками могут послужить повышение налоговой нагрузки для нефтяного сектора и избыточное предложение акций после редомициляции квазироссийских компаний.

◽️ Рублевые облигации. Флоутеры сейчас более привлекательны, чем облигации с фиксированным купоном, по соотношению риска и потенциального дохода. Инвестиции в ОФЗ с плавающим купоном могут принести доходность от 12% до 16% за год в зависимости от движения ставок.

◽️ Золото. Ближневосточный конфликт приводит к росту аппетита инвесторов к защитным активам — золото тестирует отметку $2 000 за унцию.

Авторы: #Андрей_Крылов, #Екатерина_Сидорова, #Юрий_Попов, #Константин_Самарин, #Игорь_Рапохин

#стратегия

До конца года мы ждем укрепления рубля до 90 за доллар. Мы также прогнозируем, что цена барреля Брент удержится в районе $88. На фоне ближневосточного конфликта становятся более популярными защитные активы — золото возле отметки в $2000 за унцию. Мы нейтрально смотрим на российский рынок акций, а на рынке облигаций все еще предпочитаем флоутеры, т. к. они более привлекательны с точки зрения соотношения потенциального дохода и риска.

◽️ Рубль. Высокие цены на нефть в сочетании с обязательной продажей валютной выручки и ограничением на вывод средств от продажи российских активов иностранцами позволят рублю укрепиться до 85 за доллар в ноябре, но из-за сезонного роста спроса на валюту этот уровень вряд ли будет устойчив и рубль вернется к 90 в декабре.

◽️ Нефть. Предложение нефти останется ограниченным, а спрос может сезонно ослабнуть в осенне-зимний период. Эскалация на Ближнем Востоке поддерживает цены и увеличивает волатильность, но мы не ожидаем полномасштабных военных действий и угроз товарным потокам нефти из региона. В 4К23 Брент может торговаться у отметки $88/барр.

◽️ Российские акции. В 4К23 рост рынка акций может сдерживаться увеличением доходностей облигаций. Кроме того, дополнительными рисками могут послужить повышение налоговой нагрузки для нефтяного сектора и избыточное предложение акций после редомициляции квазироссийских компаний.

◽️ Рублевые облигации. Флоутеры сейчас более привлекательны, чем облигации с фиксированным купоном, по соотношению риска и потенциального дохода. Инвестиции в ОФЗ с плавающим купоном могут принести доходность от 12% до 16% за год в зависимости от движения ставок.

◽️ Золото. Ближневосточный конфликт приводит к росту аппетита инвесторов к защитным активам — золото тестирует отметку $2 000 за унцию.

Авторы: #Андрей_Крылов, #Екатерина_Сидорова, #Юрий_Попов, #Константин_Самарин, #Игорь_Рапохин

#стратегия

{kind=link}