💡 Инвестидея! МТС - 10 триггеров роста.

По pravde говоря, ранее мы не раз упоминали в мыслях управляющего о данной инвестиционной идее и обещали ее оформить, рассказав какие именно триггеры роста в МТС мы видим. #pravda_идея #МТС #MTSS

@PravdaInvest🅿️

По pravde говоря, ранее мы не раз упоминали в мыслях управляющего о данной инвестиционной идее и обещали ее оформить, рассказав какие именно триггеры роста в МТС мы видим. #pravda_идея #МТС #MTSS

@PravdaInvest🅿️

Vk

Идея №4: МТС — больше, чем телеком

МТС — является ведущим телекоммуникационным оператором в России и странах СНГ. Консолидированная абонентская база компании, без учета абонентской базы «МТС Беларусь» составляет порядка 100 млн абонентов (78 млн в РФ). В последний год компания стала трансформироваться…

💡 ИнвестИдея! Сбербанк выплатит 50% МСФО или Путина обманывать нельзя

По Pravde говоря, #Сбербанк - самая ликвидная российская акция, бизнес банка растет и внутренних причин для ухудшения ситуации в моменте не видно.

Потенциал роста акций Сбербанка – 23-39%, ориентир – середина июня.

Возможные риски - волатильность мировых рынков.

Можно по-разному относиться к Сбербанку, но сложно не заметить позитивных изменений в его отделениях. А еще, заходя в отделение Сбербанка, можно понять, почему акции этого банка нужно купить: однажды мы с нашим управляющим (который по вторникам делится с вами, уважаемый читатель, своими мыслями в рубрике #Pravda_мысли) зашли в Сбер... Продолжение в статье. Жми!

#pravda_идея #pravda_эмитент #SBERP

@PravdaInvest🅿️

По Pravde говоря, #Сбербанк - самая ликвидная российская акция, бизнес банка растет и внутренних причин для ухудшения ситуации в моменте не видно.

Потенциал роста акций Сбербанка – 23-39%, ориентир – середина июня.

Возможные риски - волатильность мировых рынков.

Можно по-разному относиться к Сбербанку, но сложно не заметить позитивных изменений в его отделениях. А еще, заходя в отделение Сбербанка, можно понять, почему акции этого банка нужно купить: однажды мы с нашим управляющим (который по вторникам делится с вами, уважаемый читатель, своими мыслями в рубрике #Pravda_мысли) зашли в Сбер... Продолжение в статье. Жми!

#pravda_идея #pravda_эмитент #SBERP

@PravdaInvest🅿️

Vk

Идея № 5: Сбербанк выплатит 50% МСФО или Путина обманывать нельзя

Глава 1: «Не, я лучше через кассу»

💡ИнвестИдея! Лукойл - нефтяной гигант принял новую дивидендную политику и программу buyback. Что изменилось и как на этом заработать? Разбираем.

#pravda_идея #pravda_эмитент

@PravdaInvest🅿️

#pravda_идея #pravda_эмитент

@PravdaInvest🅿️

VK

Идея №8: Лукойл — рост акционерной стоимости

Лукойл — одна из крупнейших российских нефтегазовых компаний (доля от мировой добычи нефти 2%). Капитализация ≈ 4,2 трлн руб. ($65 млрд), по этому показателю Лукойл входит в ТОП5 среди российских акций. Вес в индексе Мосбиржи 13,4% (данные сентября)- №3 многие…

Мы закрываем идею №6 на покупку акций Газпрома раньше даты оглашения новой дивидендной политики (28 ноября) в связи с ростом котировок выше нашего целевого уровня в 255 рублей. Как говорится: «Покупай на слухах – продавай на фактах»!

Рост котировок был спровоцирован новостью о завершении наполнения газопровода «Сила Сибири» и возможного начала поставок по нему газа в Китай уже в декабре – это примерно +10% к объёмам продаж. Позже более существенная новость пришла из Дании, которая выдала разрешение на строительство газопровода «Северный Поток-2» по территории своей страны. Это укоротит маршрут прокладки газопровода и снимает риск затягивания строительства.

Если акции Газпрома скорректируются за следующие 1-3 недели на 10-15 рублей, мы будем открывать идею на покупку вновь – главное событие для компании еще впереди. А исключать коррекции нельзя, в Сенате США ищут пути давления на строительство «Северного Потока-2», о чем открыто заявляют после новостей из Дании. Конечно введение санкций против компаний, участвующих в прокладке данного трубопровода не остановит проект в целом, но затянет сроки и сделает стройку дороже. Это может вызвать коррекцию в акциях, т.к. рост последних дней был слишком стремительный.

Покупка была совершена 10 сентября около 235 рублей, продажа 31 октября по 265 рублей, что дает результат в 12,8%. Поздравляем всех, с успешной сделкой и продолжаем наблюдать за акциями Газпрома.

#pravda_идея #pravda_эмитент #Газпром #GAZP

@PravdaInvest🅿️

Рост котировок был спровоцирован новостью о завершении наполнения газопровода «Сила Сибири» и возможного начала поставок по нему газа в Китай уже в декабре – это примерно +10% к объёмам продаж. Позже более существенная новость пришла из Дании, которая выдала разрешение на строительство газопровода «Северный Поток-2» по территории своей страны. Это укоротит маршрут прокладки газопровода и снимает риск затягивания строительства.

Если акции Газпрома скорректируются за следующие 1-3 недели на 10-15 рублей, мы будем открывать идею на покупку вновь – главное событие для компании еще впереди. А исключать коррекции нельзя, в Сенате США ищут пути давления на строительство «Северного Потока-2», о чем открыто заявляют после новостей из Дании. Конечно введение санкций против компаний, участвующих в прокладке данного трубопровода не остановит проект в целом, но затянет сроки и сделает стройку дороже. Это может вызвать коррекцию в акциях, т.к. рост последних дней был слишком стремительный.

Покупка была совершена 10 сентября около 235 рублей, продажа 31 октября по 265 рублей, что дает результат в 12,8%. Поздравляем всех, с успешной сделкой и продолжаем наблюдать за акциями Газпрома.

#pravda_идея #pravda_эмитент #Газпром #GAZP

@PravdaInvest🅿️

{kind=link}

🎯МТС – цель достигнута! Закрываем инвестиционную идею №4 на покупку акций МТС в связи с ростом котировок выше нашего целевого уровня в 304 руб.

МТС мы покупали 19 сентября (https://vk.com/wall-177937264_476.) по 270 рублей, продажа 20 ноября по 305 рублей. За это период выплачен дивиденд в размере 8,68 рублей на акцию. Итого результат 35 + 8,68 = 43,68 рублей или +16,2%‼

Причина роста акций – вчерашний отчет за 9 мес. с сильными финансовыми результатами, которые превзошли рыночные ожидания. Плюс, менеджмент улучшил прогноз по росту выручки и OIBDA по итогам 2019 г.

Прибавляем к этому тот факт, что у МТС высокий фиксированный дивиденд и получаем стабильного эмитента с сильными финансовыми результатами и высокой дивидендной доходностью.

Напомним: 21 марта 2019 г. МТС приняла новую дивполитику на 2019-2021 г., планирует выплачивать не менее 28 руб. на акцию в год. Выплата дивидендов будет производиться, как и прежде, 2 раза в год. Дивдоходность оценивается примерно в 9%, с учетом тренда на снижение процентных ставок в экономике, акции МТС будут смотреться привлекательно.

🥇Поздравляем всех, с успешной сделкой и продолжаем наблюдать за акциями в поисках новых идей.

@PravdaInvest 🅿️

#pravda_идея #pravda_эмитент #pravdainvest #МТС #MTSS

МТС мы покупали 19 сентября (https://vk.com/wall-177937264_476.) по 270 рублей, продажа 20 ноября по 305 рублей. За это период выплачен дивиденд в размере 8,68 рублей на акцию. Итого результат 35 + 8,68 = 43,68 рублей или +16,2%‼

Причина роста акций – вчерашний отчет за 9 мес. с сильными финансовыми результатами, которые превзошли рыночные ожидания. Плюс, менеджмент улучшил прогноз по росту выручки и OIBDA по итогам 2019 г.

Прибавляем к этому тот факт, что у МТС высокий фиксированный дивиденд и получаем стабильного эмитента с сильными финансовыми результатами и высокой дивидендной доходностью.

Напомним: 21 марта 2019 г. МТС приняла новую дивполитику на 2019-2021 г., планирует выплачивать не менее 28 руб. на акцию в год. Выплата дивидендов будет производиться, как и прежде, 2 раза в год. Дивдоходность оценивается примерно в 9%, с учетом тренда на снижение процентных ставок в экономике, акции МТС будут смотреться привлекательно.

🥇Поздравляем всех, с успешной сделкой и продолжаем наблюдать за акциями в поисках новых идей.

@PravdaInvest 🅿️

#pravda_идея #pravda_эмитент #pravdainvest #МТС #MTSS

{kind=link}

💡Идея №10: Газпром Нефть — сверх эффективный нефтяник

Акции: Газпром Нефть (Тикер: SIBN)

Покупка: 425 рублей, Цель: 500 рублей

Срок: ближайшие 12 месяцев

Потенциал: +17,6% и дивиденды в процессе роста.

Драйверы роста:

1. Высокая дивидендная доходность

2. По мультипликаторам акции стоят недорого

3. В случае SPO, это моментально приведет к росту количества акций в свободном обращении и включению бумаг в ведущие индексы

Все подробности в нашем материале👇🏻

@PravdaInvest 🅿️

#pravdainvest #pravda_идея #pravda_эмитент #Газпромнефть #SIBN

Акции: Газпром Нефть (Тикер: SIBN)

Покупка: 425 рублей, Цель: 500 рублей

Срок: ближайшие 12 месяцев

Потенциал: +17,6% и дивиденды в процессе роста.

Драйверы роста:

1. Высокая дивидендная доходность

2. По мультипликаторам акции стоят недорого

3. В случае SPO, это моментально приведет к росту количества акций в свободном обращении и включению бумаг в ведущие индексы

Все подробности в нашем материале👇🏻

@PravdaInvest 🅿️

#pravdainvest #pravda_идея #pravda_эмитент #Газпромнефть #SIBN

VK

Идея №10: Газпром Нефть — сверх эффективный нефтяник

Газпром Нефть – одна из крупнейших нефтедобывающих и перерабатывающих нефть компаний в стране с высокой IT составляющей (компания реализует более 500 цифровых проектов).

💡Идея №11: МТС — ДИВИДЕНДИЩЕ!

Акции: МТС (Тикер: MTSS)

Покупка: 305 рублей, Цель: 335 рублей

Срок: ближайшие 12 месяцев

Потенциал: +10% и дивиденды в процессе роста.

Драйверы роста:

1. Высокая дивидендная доходность;

2. Уменьшение рисков;

3. В случае погашения квазиказначеского пакета, это приведет к росту дивидендов на акцию.

Все подробности в нашем материале👇🏻

#pravdainvest #pravda_идея #pravda_эмитент #МТС #MTSS

@PravdaInvest 🅿️

Акции: МТС (Тикер: MTSS)

Покупка: 305 рублей, Цель: 335 рублей

Срок: ближайшие 12 месяцев

Потенциал: +10% и дивиденды в процессе роста.

Драйверы роста:

1. Высокая дивидендная доходность;

2. Уменьшение рисков;

3. В случае погашения квазиказначеского пакета, это приведет к росту дивидендов на акцию.

Все подробности в нашем материале👇🏻

#pravdainvest #pravda_идея #pravda_эмитент #МТС #MTSS

@PravdaInvest 🅿️

VK

Идея №11: МТС — ДИВИДЕНДИЩЕ!

МТС — является ведущим телекоммуникационным оператором в России. Абонентская база компании в России 78 млн человек. В последний год компания стала трансформироваться из простого оператора сотовой связи в технологичный, финансовый конгломерат с различными…

📊 Мы закрываем нашу инвестиционную идею №7 - МосБиржа - "Игра в монополию" по 106 рублей в связи с ростом котировок и близостью к нашему целевому уровню.

Мы покупали МосБиржу 11 сентября (https://vk.com/wall-177937264_436) по 97 рублей, продажа 28 ноября по 106 рублей. Итого результат 9 рублей или +9,3%❗

Акции МосБиржи растут в последние недели против рынка резкими скачками, и этот факт нас напрягает. Мы решили не рисковать ради нескольких процентов и фиксировать текущий результат.

МосБиржа - стратегическая позиция, у компании большие перспективы, и мы обязательно вернёмся к данной идее в дальнейшем, однако сейчас фокус рынка смещается в сторону более ярких дивидендных историй, на которых хотим сосредоточиться и мы.

🥇Поздравляем всех, с успешной сделкой! Статистику по всем идеям, а также список открытых идей можно найти в меню группы (ИнвестИдеи)

🔥Результат за 2,5 месяца +9,3%.

@PravdaInvest 🅿️

#pravda_идея #pravdainvest #мосбиржа #MOEX

Мы покупали МосБиржу 11 сентября (https://vk.com/wall-177937264_436) по 97 рублей, продажа 28 ноября по 106 рублей. Итого результат 9 рублей или +9,3%❗

Акции МосБиржи растут в последние недели против рынка резкими скачками, и этот факт нас напрягает. Мы решили не рисковать ради нескольких процентов и фиксировать текущий результат.

МосБиржа - стратегическая позиция, у компании большие перспективы, и мы обязательно вернёмся к данной идее в дальнейшем, однако сейчас фокус рынка смещается в сторону более ярких дивидендных историй, на которых хотим сосредоточиться и мы.

🥇Поздравляем всех, с успешной сделкой! Статистику по всем идеям, а также список открытых идей можно найти в меню группы (ИнвестИдеи)

🔥Результат за 2,5 месяца +9,3%.

@PravdaInvest 🅿️

#pravda_идея #pravdainvest #мосбиржа #MOEX

{kind=link}

💰Сегодня совет директоров Лукойла утвердил новую дивидендную политику!

Никаких сюрпризов: общая сумма дивидендов по размещенным акциям компании за вычетом акций, принадлежащих организациям группы составляет не менее 100% от скорректированного свободного денежного потока компании.

Скорректированный свободный денежный поток рассчитывается по данным отчетности по МСФО и определяется как чистые денежные средства, полученные от операционной деятельности, за вычетом капитальных затрат, уплаченных процентов, погашения обязательств по аренде, а также расходов на приобретение акций Лукойла.

Дивиденд на одну обыкновенную акцию округляется до цифры, кратной одному российскому рублю. Дивиденды выплачиваются дважды в год, при этом размер промежуточного дивиденда рассчитывается по данным консолидированной финансовой отчетности за 6 месяцев.

По нашим оценкам, дивиденд по итогам 2019 г. составит 415 руб. Хотим напомнить, что закрытие реестра на получение дивидендов состоится (18 декабря с учетом Т+2) 20 декабря 2019 г. Таким образом, Лукойл за 9 мес. 2019 г. направит 312 руб.

P.S.: Ранее компания раскрыла новые принципы дивидендной политики, после чего, мы выпустили инвестиционную идею на покупку акций Лукойла. Текущая прибыль идеи +7,7%.

#pravda_идея #Лукойл #LKOH

@PravdaInvest🅿️

Никаких сюрпризов: общая сумма дивидендов по размещенным акциям компании за вычетом акций, принадлежащих организациям группы составляет не менее 100% от скорректированного свободного денежного потока компании.

Скорректированный свободный денежный поток рассчитывается по данным отчетности по МСФО и определяется как чистые денежные средства, полученные от операционной деятельности, за вычетом капитальных затрат, уплаченных процентов, погашения обязательств по аренде, а также расходов на приобретение акций Лукойла.

Дивиденд на одну обыкновенную акцию округляется до цифры, кратной одному российскому рублю. Дивиденды выплачиваются дважды в год, при этом размер промежуточного дивиденда рассчитывается по данным консолидированной финансовой отчетности за 6 месяцев.

По нашим оценкам, дивиденд по итогам 2019 г. составит 415 руб. Хотим напомнить, что закрытие реестра на получение дивидендов состоится (18 декабря с учетом Т+2) 20 декабря 2019 г. Таким образом, Лукойл за 9 мес. 2019 г. направит 312 руб.

P.S.: Ранее компания раскрыла новые принципы дивидендной политики, после чего, мы выпустили инвестиционную идею на покупку акций Лукойла. Текущая прибыль идеи +7,7%.

#pravda_идея #Лукойл #LKOH

@PravdaInvest🅿️

💡Идея №15: Сбербанк – всё или ничего!

Тикер: SBER

Покупка: 249 руб.

Цель: 300 руб.

Потенциал: +20,5%

Срок: примерно на 4 месяца к выплате дивидендов

😎Напомни, мы уже держим в идее №5 привилегированные акции Сбербанка, текущий результат идеи +12,7%. С идеей №5 и глобальными факторами покупки акций Сбербанка можно ознакомиться по ссылке: https://vk.com/@pravdainvest-sberbank

Обыкновенные акции Сбербанка с максимумов этого года в 270 рублей снизились до 250 рублей на фоне коронавируса и прочих страшилок. Тем самым предоставив нам хороший шанс для их спекулятивной покупки.

📈Покупаем обыкновенные акции Сбербанка в ожидании финансовых результатов за 2019 по МСФО. Публикация отчёта запланирована на 27 февраля 2019 года. Для прогнозирования дивидендов и цены акции на основе чистой прибыли по МСФО, мы составили для вас таблицу, по которой можно будет быстро сориентироваться после публикации отчёта.

В таблице прибыль по МСФО, соответствующий этой прибыли размер дивиденда и прогнозная стоимость акций при определенном уровне дивидендной доходности.

Хотим отметить, что в прошлом году к закрытию реестра (10 июня) под дивиденды акции отсекались под 248,5 руб., при дивиденде в 16 руб или с 6,4% дивидендной доходностью, при этом ключевая ставка была 7,75%. Текущая ставка ЦБ 6%, к лету будет еще ниже , а цена обыкновенной акций возле 250 руб - там же где и год назад, но дивиденд будет выше прошлогоднего значения.

К тому же, Сбербанк показал сильные финансовые результаты по РСБУ за январь 2020 г. Банк заработал 80,2 млрд руб., что на 8,9% больше чем за январь прошлого года. Это рекорд по прибыли за месяц за всю историю банка!

Если Сбербанк сможет зарабатывать примерно по 83,5 млрд рублей за оставшиеся 11 месяцев, он получит 1 трлн чистой прибыли или 22 рубля дивидендами за 2020 год. Рынок обязательно будет закладывать в цену не только текущий дивиденд за прошлый год, но и прогнозировать будущий дивиденд.

Именно по этому мы покупаем спекулятивно обыкновенные акции Сбербанка в ожидании роста к летним дивидендам.

#pravda_идея #pravda_эмитент #SBER

@PravdaInvest🅿️

Тикер: SBER

Покупка: 249 руб.

Цель: 300 руб.

Потенциал: +20,5%

Срок: примерно на 4 месяца к выплате дивидендов

😎Напомни, мы уже держим в идее №5 привилегированные акции Сбербанка, текущий результат идеи +12,7%. С идеей №5 и глобальными факторами покупки акций Сбербанка можно ознакомиться по ссылке: https://vk.com/@pravdainvest-sberbank

Обыкновенные акции Сбербанка с максимумов этого года в 270 рублей снизились до 250 рублей на фоне коронавируса и прочих страшилок. Тем самым предоставив нам хороший шанс для их спекулятивной покупки.

📈Покупаем обыкновенные акции Сбербанка в ожидании финансовых результатов за 2019 по МСФО. Публикация отчёта запланирована на 27 февраля 2019 года. Для прогнозирования дивидендов и цены акции на основе чистой прибыли по МСФО, мы составили для вас таблицу, по которой можно будет быстро сориентироваться после публикации отчёта.

В таблице прибыль по МСФО, соответствующий этой прибыли размер дивиденда и прогнозная стоимость акций при определенном уровне дивидендной доходности.

Хотим отметить, что в прошлом году к закрытию реестра (10 июня) под дивиденды акции отсекались под 248,5 руб., при дивиденде в 16 руб или с 6,4% дивидендной доходностью, при этом ключевая ставка была 7,75%. Текущая ставка ЦБ 6%, к лету будет еще ниже , а цена обыкновенной акций возле 250 руб - там же где и год назад, но дивиденд будет выше прошлогоднего значения.

К тому же, Сбербанк показал сильные финансовые результаты по РСБУ за январь 2020 г. Банк заработал 80,2 млрд руб., что на 8,9% больше чем за январь прошлого года. Это рекорд по прибыли за месяц за всю историю банка!

Если Сбербанк сможет зарабатывать примерно по 83,5 млрд рублей за оставшиеся 11 месяцев, он получит 1 трлн чистой прибыли или 22 рубля дивидендами за 2020 год. Рынок обязательно будет закладывать в цену не только текущий дивиденд за прошлый год, но и прогнозировать будущий дивиденд.

Именно по этому мы покупаем спекулятивно обыкновенные акции Сбербанка в ожидании роста к летним дивидендам.

#pravda_идея #pravda_эмитент #SBER

@PravdaInvest🅿️

{kind=link}

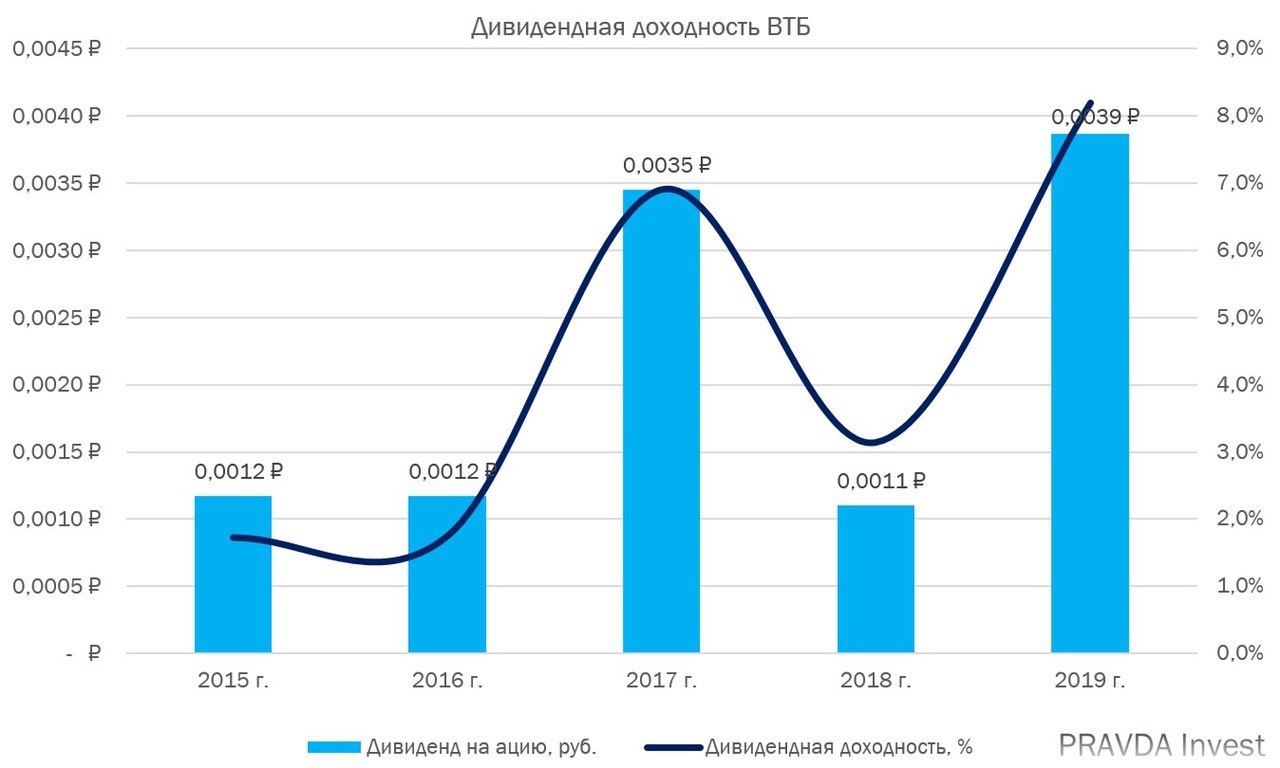

ВТБ отчитался о росте чистой прибыли за 2019 г. по МСФО на 13% по сравнению с 2018 г. – до 201,2 млрд руб. Рост прибыли обусловлен доходом от продажи доли в Tele2 в размере 12,5 млрд руб., а также сокращением отчислений в резервы на 20,2 млрд руб.

Дорисовали прибыль до 200 млрд как и обещали!

ВТБ обещал направить на выплату дивидендов 50% от прибыли или чуть больше 100 млрд рублей. Мы посчитали для вас дивиденд на акцию - он составит чуть меньше 0,0039 руб., текущая дивидендная доходность оценивается около 8,2% – почти в 2 раза выше собственных депозитов ВТБ.

Напомним, что ВТБ один из лидеров по дивидендной доходности в предстоящем сезоне. Материал об этом писали здесь.

Завтра ждём публикацию финансовых результатов Сбербанка за 2019 г. по МСФО (сегодня акцию хорошо выкупают). Хотим напомнить о нашей прогнозной матрице по дивидендам и целевым уровням обыкновенных акций Сбербанка.

#pravda_идея #pravda_эмитент #Сбербанк #ВТБ #SBER #VTBR

@PravdaInvest🅿️

Дорисовали прибыль до 200 млрд как и обещали!

ВТБ обещал направить на выплату дивидендов 50% от прибыли или чуть больше 100 млрд рублей. Мы посчитали для вас дивиденд на акцию - он составит чуть меньше 0,0039 руб., текущая дивидендная доходность оценивается около 8,2% – почти в 2 раза выше собственных депозитов ВТБ.

Напомним, что ВТБ один из лидеров по дивидендной доходности в предстоящем сезоне. Материал об этом писали здесь.

Завтра ждём публикацию финансовых результатов Сбербанка за 2019 г. по МСФО (сегодня акцию хорошо выкупают). Хотим напомнить о нашей прогнозной матрице по дивидендам и целевым уровням обыкновенных акций Сбербанка.

#pravda_идея #pravda_эмитент #Сбербанк #ВТБ #SBER #VTBR

@PravdaInvest🅿️

{kind=link}

Сбербанк отчитался о финансовых результатах за 2019 по МСФО. Прибыль составила 845 млрд по сравнению с 831,7 млрд рублей в 2018. Результаты меньше из-за признания убытка в 69,8 млрд от продажи Денизбанка. Рентабельность капитала при этом осталась выше 20,5%.

По нашим оценкам, дивиденд на акцию составит 18,7 рублей. Текущая дивидендная доходность по обыкновенным акциям составляет 7,5%, по «префам» - 8,2%. Мы ожидали дивиденд на акцию около 19 рублей, по факту чуть ниже и это не страшно.

Если акции будут отсекаться по 6% дивидендной доходности, это дает оценку в 311 рублей за обычку.

Банк отлично отработал 2019 год и мы сохраняем наши позиции по обыкновенным и привилегированным акциям. Следующая важная дата 6 марта - Сбербанк отчитается о результатах работы за февраль 2020 года.

#pravda_идея #pravda_эмитент #Сбербанк #SBERP #SBER

@PravdaInvest🅿️

По нашим оценкам, дивиденд на акцию составит 18,7 рублей. Текущая дивидендная доходность по обыкновенным акциям составляет 7,5%, по «префам» - 8,2%. Мы ожидали дивиденд на акцию около 19 рублей, по факту чуть ниже и это не страшно.

Если акции будут отсекаться по 6% дивидендной доходности, это дает оценку в 311 рублей за обычку.

Банк отлично отработал 2019 год и мы сохраняем наши позиции по обыкновенным и привилегированным акциям. Следующая важная дата 6 марта - Сбербанк отчитается о результатах работы за февраль 2020 года.

#pravda_идея #pravda_эмитент #Сбербанк #SBERP #SBER

@PravdaInvest🅿️

{kind=link}

💡Идея №16: Сургутнефтегаз— король девальвации.

Тикер: SNGSP

Покупка: 36.15 руб.

Цель: 45 руб.

Потенциал: +24,5% + дивиденды по пути

Драйверы роста:

1. Высокий дивиденд за 2020 г.;

2. Лучшая страховка от девальвации;

3. Скоро отчёт по РСБУ и дивиденды за 2019 г.

Сургут Преф - он как доллар, только лучше!

Все подробности в нашем материале👇🏻

#pravda_идея #Сургутнефтегаз

@pravdainvest🅿️

Тикер: SNGSP

Покупка: 36.15 руб.

Цель: 45 руб.

Потенциал: +24,5% + дивиденды по пути

Драйверы роста:

1. Высокий дивиденд за 2020 г.;

2. Лучшая страховка от девальвации;

3. Скоро отчёт по РСБУ и дивиденды за 2019 г.

Сургут Преф - он как доллар, только лучше!

Все подробности в нашем материале👇🏻

#pravda_идея #Сургутнефтегаз

@pravdainvest🅿️

VK

Сургутнефтегаз– король девальвации!

ПАО «Сургутнефтегаз» - одна из крупнейших нефтегазовых компаний страны, стабильно входит в ТОП-3 российских компаний по объёму добычи угл..

⚡Большая ребалансировка инвестиционных идей⚡

"Не исправление ошибки, а упорство в ней роняет честь любого человека или организации людей" - Бенджамин Франклин

#pravda_идея

@pravdainvest🅿

"Не исправление ошибки, а упорство в ней роняет честь любого человека или организации людей" - Бенджамин Франклин

#pravda_идея

@pravdainvest🅿

VK

Обновление инвестиционных идей Pravda

Российский рынок стремительно провалился в этом году на фоне карантина, возникшего в процессе борьбы с коронавирусом. Падение по индексу..

Сегодня акции ТМК растут более чем на 20% на новостях о выкупе акций по 61 руб. Компания планирует выкупить акции из-за ухода с Лондонской биржи. Делистинг ГДР на LSE будет осуществлен после завершения добровольного предложения. В связи с этим решением ТМК планирует провести добровольный выкуп своих акций у инвесторов с премией 30% по отношению к цене закрытия на торгах в Москве 7 апреля 2020 г.

Хорошо, что мы приняли решение не продавать акции ТМК, а дождаться корпоративных событий. Актуальные идеи всегда можно найти здесь: https://vk.com/@pravdainvest-investidei-ot-pravda-invest

@pravdainvest🅿

Хорошо, что мы приняли решение не продавать акции ТМК, а дождаться корпоративных событий. Актуальные идеи всегда можно найти здесь: https://vk.com/@pravdainvest-investidei-ot-pravda-invest

@pravdainvest🅿

VK

ИнвестИдеи от Pravda Invest

#Pravda_идея- наши актуальные идеи по акциям и облигациям, которые позволят зарабатывать на рынке вместе с профессионалами.

💡Идея №17: Short Лукойла .

Тикер: LKOH

Продажа: 4700 руб.

Цель: 4050 руб.

Потенциал: +13,8%

Все подробности в нашем материале 👇🏻

#pravda_идея #pravda_эмитент #Лукойл #LKOH

@pravdainvest🅿

Тикер: LKOH

Продажа: 4700 руб.

Цель: 4050 руб.

Потенциал: +13,8%

Все подробности в нашем материале 👇🏻

#pravda_идея #pravda_эмитент #Лукойл #LKOH

@pravdainvest🅿

VK

Идея №17: Short Лукойла

На прошлой неделе прошла встреча ключевых нефтепроизводителей в рамках ОПЕК и саммита G20. По итогам переговоров было принято решение о с..

🛢Нефть WTI сегодня стоила почти $1 – впервые за много-много лет. При этом Brent $27. Как на этом заработать?

Никак!!! $1 стоил ближний фьючерсный контракт WTI, экспирация которого пройдет 21 апреля, то есть завтра. Следующий контракт стоит около $23.

Причин такого серьезного снижения ближнего контракта несколько: и технические, связанные с экспирацией (крупные нефтяные ETF перекладываются из истекающего контракта в следующей), и фундаментальные (слабость внутреннего спроса в США при отсутствии экспорта).

Если сравнить в Блумберге западные контракты, график их спреда (разница между их ценами составляет порядка 30%) сильно вырос до 1,33 при среднем около 1,10. Иллюстрация на картинке ниже. Попытаться заработать на сужении спреда между WTI и Brent можно!

Сужение спреда можно отыграть на Мосбирже. Майский фьючерс WTI в нашем понимании целесообразно сравнивать с июньским фьючерсом Brent (на Мосбирже): у них ближе всего даты экспирации. Майский WTI заканчивается 19 мая, а июньский Brent 01 июня. Для этого нужно купить контракты CL-5.20 (майский WTI - $23) и на ту же сумму продать контракты BR-6.20 (июньский Brent - $30,6).

На наш взгляд, сужение спреда до уровня 1,20 вполне вероятно, что дает 10% потенциал. Это спекулятивная сделка, но не безрисковая. Главный риск – время: желательно, чтобы позиция была закрыта до истечения майского фьючерса WTI 19 мая, роллировать сделку будет дорого. Рынки изменились, есть риск того, что в «новой нормальности» нормальные значения спредов цен изменятся.

Идею шорт спреда Brent/WTI мы не добавляем в общий трекрекорд, т.к. она сложная и требует знания функционирования рынка фьючей. Но пусть будет для общего развития. #pravda_идея #нефть

@PravdaInvest🅿️

Никак!!! $1 стоил ближний фьючерсный контракт WTI, экспирация которого пройдет 21 апреля, то есть завтра. Следующий контракт стоит около $23.

Причин такого серьезного снижения ближнего контракта несколько: и технические, связанные с экспирацией (крупные нефтяные ETF перекладываются из истекающего контракта в следующей), и фундаментальные (слабость внутреннего спроса в США при отсутствии экспорта).

Если сравнить в Блумберге западные контракты, график их спреда (разница между их ценами составляет порядка 30%) сильно вырос до 1,33 при среднем около 1,10. Иллюстрация на картинке ниже. Попытаться заработать на сужении спреда между WTI и Brent можно!

Сужение спреда можно отыграть на Мосбирже. Майский фьючерс WTI в нашем понимании целесообразно сравнивать с июньским фьючерсом Brent (на Мосбирже): у них ближе всего даты экспирации. Майский WTI заканчивается 19 мая, а июньский Brent 01 июня. Для этого нужно купить контракты CL-5.20 (майский WTI - $23) и на ту же сумму продать контракты BR-6.20 (июньский Brent - $30,6).

На наш взгляд, сужение спреда до уровня 1,20 вполне вероятно, что дает 10% потенциал. Это спекулятивная сделка, но не безрисковая. Главный риск – время: желательно, чтобы позиция была закрыта до истечения майского фьючерса WTI 19 мая, роллировать сделку будет дорого. Рынки изменились, есть риск того, что в «новой нормальности» нормальные значения спредов цен изменятся.

Идею шорт спреда Brent/WTI мы не добавляем в общий трекрекорд, т.к. она сложная и требует знания функционирования рынка фьючей. Но пусть будет для общего развития. #pravda_идея #нефть

@PravdaInvest🅿️

{kind=link}

🇧🇾Новый облигационный выпуск от Ритейл Бел Финанс 29 мая!

Ритейл Бел Финанс (или Евроторг) – крупнейшая в республике Беларусь сеть супермаркетов. По собственным оценкам ~10% населения Белоруссии ежедневно посещает магазины компании, доля рынка 19%. Это очень крупный и значимый для региональной экономики бизнес.

Выручка компании в 2019 г. составила $2,4 млрд, EBITDA $146 млн, NetDebt/EBITDA=3.0x.

Мы любим этого эмитента, держим в портфелях рублевых облигаций – это, пожалуй, самая доходная облигация из «не трешовых», представленных на Московской бирже. Ритейл БФ 01 представлен и в нашем модельном облигационном портфеле. Сейчас эта облигация торгуется в районе 106,2, доходность оценивается в 9.0%. Погашение в июле 2024 г. Выпуск будет амортизироваться, начиная с 2023 г., то есть указанная доходность – это средневзвешенная доходность на вложенный капитал.

Ориентир доходности нового выпуска 9,6-9,8%, ориентир по купону – 9,3-9,5%. Новый выпуск тоже будет амортизироваться, но график пока неизвестен. Погашение через пять лет.

Мы планируем следующее:

✅ Участвовать в первичном размещении новыми деньгами.

✅ Замещать в портфелях Ритейл БФ 01 на Ритейл БФ 02 при купоне не ниже 9,0%. Амортизационные бумаги всегда лучше покупать по номиналу или ниже номинала, а продавать сильно выше номинала. В том числе проведем замену в модельном портфеле. #pravda_идея #pravda_портфель

@pravdainvest

Ритейл Бел Финанс (или Евроторг) – крупнейшая в республике Беларусь сеть супермаркетов. По собственным оценкам ~10% населения Белоруссии ежедневно посещает магазины компании, доля рынка 19%. Это очень крупный и значимый для региональной экономики бизнес.

Выручка компании в 2019 г. составила $2,4 млрд, EBITDA $146 млн, NetDebt/EBITDA=3.0x.

Мы любим этого эмитента, держим в портфелях рублевых облигаций – это, пожалуй, самая доходная облигация из «не трешовых», представленных на Московской бирже. Ритейл БФ 01 представлен и в нашем модельном облигационном портфеле. Сейчас эта облигация торгуется в районе 106,2, доходность оценивается в 9.0%. Погашение в июле 2024 г. Выпуск будет амортизироваться, начиная с 2023 г., то есть указанная доходность – это средневзвешенная доходность на вложенный капитал.

Ориентир доходности нового выпуска 9,6-9,8%, ориентир по купону – 9,3-9,5%. Новый выпуск тоже будет амортизироваться, но график пока неизвестен. Погашение через пять лет.

Мы планируем следующее:

✅ Участвовать в первичном размещении новыми деньгами.

✅ Замещать в портфелях Ритейл БФ 01 на Ритейл БФ 02 при купоне не ниже 9,0%. Амортизационные бумаги всегда лучше покупать по номиналу или ниже номинала, а продавать сильно выше номинала. В том числе проведем замену в модельном портфеле. #pravda_идея #pravda_портфель

@pravdainvest

{kind=link}

🚀Идея №18 - МТС слишком высокая дивдоходность!

Покупка: 320-325 рублей

Цель: 400 рублей

Срок: от 6-12 месяцев

Потенциал: +25% и дивиденды в процессе роста.

☎МТС (тикер MTSS) — является ведущим телекоммуникационным оператором в России и странах СНГ. Консолидированная абонентская база компании составляет порядка 87 млн абонентов (79 млн в РФ). В последний год компания стала трансформироваться из простого оператора сотовой связи в технологичный, финансовый конгломерат с различными направлениями: розничная сеть по продаже электронной техники, интернет коммерция, банкинг, инвестиции, облачные технологи, Big Data, медиа и тд.

Почему акции МТС нужно покупать?

1) Высокий фиксированный дивиденд в условиях снижения процентных ставок. 21 марта 2019 МТС приняла новую дивполитику на 2019-2021 г., планирует выплачивать не менее 28 руб. на акцию в год. Новая дивполитика, как и прежде, предусматривает выплату дивидендов двумя частями в течение календарного года. Таким образом, можно получить текущую дивидендную доходность равную 8,75% — это в 2 раза больше банковского депозита в Сбербанке и больше размещенных на днях МТС облигаций под 5,5% годовых. А при снижении процентных ставок (мы ожидаем снижение ключевой ставки ЦБ РФ до 4% годовых), акции МТС будут переоцениваться через рост акций, как это происходит с облигациями (поскольку нижняя планка дивиденда фиксирована как купон).

Также менеджмент МТС сообщил, что компания не планирует пересматривать дивидендную политику из-за распространения коронавируса. Напомним, в апреле совет директоров МТС утвердил финальные дивиденды за 2019 в размере 20,57 руб. на акцию. Дата закрытия реестра для получения дивидендов назначена на 9 июля 2020 (Т+2 = 7 июля).

2) Рост финансовых показателей за счет трансформации бизнеса и его диверсификации. МТС отчиталась о сильных финансовых результатах за I кв. 2020 по МСФО. Выручка компании увеличилась на 8,9% по сравнению с аналогичным периодом прошлого года – до 119,6 млрд руб. Чистая прибыль выросла до 17,7 млрд руб.

Рост финансовых показателей обусловлен основной деятельностью компании, в частности телекоммуникационным сегментом. Дополнительный вклад в выручку внесли сегменты B2B Digital и облачные решения компании CloudMTS. Выручка и прибыль МТС от основной деятельности довольно стабильна, поэтому компания ищет новые точки роста развивая новые направления бизнеса, которые уже превышают 20% от общей выручки. И эта тенденция только набирает обороты, на фоне карантинных мер из-за распространения коронавируса, МТС показала прирост в медиа и цифровых направлениях.

3) Казначейский пакет. АФК Система (основной акционер МТС) стремиться перешагнуть за 50% владения компанией. В связи с изменениями в законе, при поднятии дивиденда в материнскую компанию при владении ее более 50% налог на дивиденд не удерживается. Это позволит АФК Системе экономить на налоге с дивидендов 15% или около 4-5 млрд в год.

Поэтому МТС осуществляет байбэк своих акций порядка 15 млрд рублей в год. За прошлый год было выкуплено 3,46% акций, тем самым размер казначейского пакета был доведен примерно до 11%. Им нужно скупить еще порядка 4-5% (по текущей цене 25-30 млрд рублей) и можно будет гасить казначейский пакет.

Мотивация для Системы очевидна, эффект для акционеров МТС тоже очевиден. Байбэк поддерживает котировки акций и является также одним из способов возврата прибыли акционеру. Сама МТС оценивает эффект от байбэка, как дополнительные 7,6 рублей дивидендов в год. #pravda_идея

@pravdainvest

Покупка: 320-325 рублей

Цель: 400 рублей

Срок: от 6-12 месяцев

Потенциал: +25% и дивиденды в процессе роста.

☎МТС (тикер MTSS) — является ведущим телекоммуникационным оператором в России и странах СНГ. Консолидированная абонентская база компании составляет порядка 87 млн абонентов (79 млн в РФ). В последний год компания стала трансформироваться из простого оператора сотовой связи в технологичный, финансовый конгломерат с различными направлениями: розничная сеть по продаже электронной техники, интернет коммерция, банкинг, инвестиции, облачные технологи, Big Data, медиа и тд.

Почему акции МТС нужно покупать?

1) Высокий фиксированный дивиденд в условиях снижения процентных ставок. 21 марта 2019 МТС приняла новую дивполитику на 2019-2021 г., планирует выплачивать не менее 28 руб. на акцию в год. Новая дивполитика, как и прежде, предусматривает выплату дивидендов двумя частями в течение календарного года. Таким образом, можно получить текущую дивидендную доходность равную 8,75% — это в 2 раза больше банковского депозита в Сбербанке и больше размещенных на днях МТС облигаций под 5,5% годовых. А при снижении процентных ставок (мы ожидаем снижение ключевой ставки ЦБ РФ до 4% годовых), акции МТС будут переоцениваться через рост акций, как это происходит с облигациями (поскольку нижняя планка дивиденда фиксирована как купон).

Также менеджмент МТС сообщил, что компания не планирует пересматривать дивидендную политику из-за распространения коронавируса. Напомним, в апреле совет директоров МТС утвердил финальные дивиденды за 2019 в размере 20,57 руб. на акцию. Дата закрытия реестра для получения дивидендов назначена на 9 июля 2020 (Т+2 = 7 июля).

2) Рост финансовых показателей за счет трансформации бизнеса и его диверсификации. МТС отчиталась о сильных финансовых результатах за I кв. 2020 по МСФО. Выручка компании увеличилась на 8,9% по сравнению с аналогичным периодом прошлого года – до 119,6 млрд руб. Чистая прибыль выросла до 17,7 млрд руб.

Рост финансовых показателей обусловлен основной деятельностью компании, в частности телекоммуникационным сегментом. Дополнительный вклад в выручку внесли сегменты B2B Digital и облачные решения компании CloudMTS. Выручка и прибыль МТС от основной деятельности довольно стабильна, поэтому компания ищет новые точки роста развивая новые направления бизнеса, которые уже превышают 20% от общей выручки. И эта тенденция только набирает обороты, на фоне карантинных мер из-за распространения коронавируса, МТС показала прирост в медиа и цифровых направлениях.

3) Казначейский пакет. АФК Система (основной акционер МТС) стремиться перешагнуть за 50% владения компанией. В связи с изменениями в законе, при поднятии дивиденда в материнскую компанию при владении ее более 50% налог на дивиденд не удерживается. Это позволит АФК Системе экономить на налоге с дивидендов 15% или около 4-5 млрд в год.

Поэтому МТС осуществляет байбэк своих акций порядка 15 млрд рублей в год. За прошлый год было выкуплено 3,46% акций, тем самым размер казначейского пакета был доведен примерно до 11%. Им нужно скупить еще порядка 4-5% (по текущей цене 25-30 млрд рублей) и можно будет гасить казначейский пакет.

Мотивация для Системы очевидна, эффект для акционеров МТС тоже очевиден. Байбэк поддерживает котировки акций и является также одним из способов возврата прибыли акционеру. Сама МТС оценивает эффект от байбэка, как дополнительные 7,6 рублей дивидендов в год. #pravda_идея

@pravdainvest

{kind=link}

💥Закрытие идеи №12 - ТМК

Закрываем инвестиционную идею №12 - ТМК в связи с ростом котировок к обозначенному нами уровню.

Напомним, покупали ТМК по 56 руб. Подробности тут: ИнвестИдея №12 ТМК — через огонь, воду и медные трубы!

В апреле компания объявила о делистинге акций с Лондонской биржи и объявила добровольную оферту по 61 руб. В связи с этим мы пересмотрели наши ценовые ориентиры, понизив их с 70 руб. до 60-61 руб.

На текущий момент цена акций ТМК оценивается в 60 руб. - фиксируем прибыль и закрываем идею!

☝🏻Результат сделки составил +7,1% ☝🏻

ЕСЛИ ВЫ ПОЙДЕТЕ НА ОФЕРТУ:

- предложение на выкуп действует до 27 июня, с учетом выходных и прочих проволочек, лучше подать поручение брокеру не позднее 20-22 июня;

- деньги будут выплачены не ранее 28.07 – и не позднее 13.08 на брокерский счет;

- ВАЖНО: чтобы с вас не сняли налог в 13% на всю стоимость акций, нужно взять у брокера справку о цене приобретения акций ТМК + куча документов и подать их в АО «НРК – Р.О.С.Т.» (+7 800 200-81-60) до окончания срока добровольного предложения!!! #pravda_идея #ТМК #TRMK

Статистику по всем идеям, а также список открытых идей можно найти в меню группы (ИнвестИдеи).🥇

👉ВАЖНО: с июня 2020 г. все новые идеи доступны для подписчиков в нашем аналитическом канале Pravda Pro.

@PravdaInvest

Закрываем инвестиционную идею №12 - ТМК в связи с ростом котировок к обозначенному нами уровню.

Напомним, покупали ТМК по 56 руб. Подробности тут: ИнвестИдея №12 ТМК — через огонь, воду и медные трубы!

В апреле компания объявила о делистинге акций с Лондонской биржи и объявила добровольную оферту по 61 руб. В связи с этим мы пересмотрели наши ценовые ориентиры, понизив их с 70 руб. до 60-61 руб.

На текущий момент цена акций ТМК оценивается в 60 руб. - фиксируем прибыль и закрываем идею!

☝🏻Результат сделки составил +7,1% ☝🏻

ЕСЛИ ВЫ ПОЙДЕТЕ НА ОФЕРТУ:

- предложение на выкуп действует до 27 июня, с учетом выходных и прочих проволочек, лучше подать поручение брокеру не позднее 20-22 июня;

- деньги будут выплачены не ранее 28.07 – и не позднее 13.08 на брокерский счет;

- ВАЖНО: чтобы с вас не сняли налог в 13% на всю стоимость акций, нужно взять у брокера справку о цене приобретения акций ТМК + куча документов и подать их в АО «НРК – Р.О.С.Т.» (+7 800 200-81-60) до окончания срока добровольного предложения!!! #pravda_идея #ТМК #TRMK

Статистику по всем идеям, а также список открытых идей можно найти в меню группы (ИнвестИдеи).🥇

👉ВАЖНО: с июня 2020 г. все новые идеи доступны для подписчиков в нашем аналитическом канале Pravda Pro.

@PravdaInvest

{kind=link}