🌎#медь #макро #металлы #наблюдение

Morgan: Оценки спроса / предложения на медь указывают на рост дефицита на рынке в 2021 году

👉медь -мин запасы за последние 10 лет!

Morgan: Оценки спроса / предложения на медь указывают на рост дефицита на рынке в 2021 году

👉медь -мин запасы за последние 10 лет!

Forwarded from MarketTwits

Forwarded from MarketTwits

Forwarded from MarketTwits

Forwarded from MarketTwits

Соотношение цен на сырье/цены на активы уже не первый год валяется ниже плинтуса по историческим меркам. И создается впечатление, что так будет всегда. Но если всё-таки в американской экономике наступит стагфляция, то как раз мы и увидим очень сильное восстановление этого показателя. Вполне возможно, что этот процесс начнется уже в 2022 году.

Telegram

MarketTwits

🌎#commodities #акции #SPX #сша #пузыри #макро #наблюдение #warning

Crescat: соотношение commodities/акции США

ранее: POWELL: ASSET VALUATIONS ARE SOMEWHAT ELEVATED

Crescat: соотношение commodities/акции США

ранее: POWELL: ASSET VALUATIONS ARE SOMEWHAT ELEVATED

Forwarded from MarketTwits

🌎#алюминий #металлы #макро

Рост цен на алюминий в целом совпадает с общим «суперциклом» сырья в последние год-полтора, но имеет и некоторые особенности, например проблему дефицита электроэнергии. Тем не менее в отличие от ситуации с литием и медью есть шанс, что алюминий удастся стабилизировать на нынешних высоких уровнях, чему поспособствуют в том числе новые металлургические проекты в России - Известия

для производства алюминия необходимо большое количество электроэнергии, поэтому на фоне роста стоимости электроэнергии некоторые предприятия в Европе сокращают, а то и останавливают производство #энергетика #кризис #мир

Рост цен на алюминий в целом совпадает с общим «суперциклом» сырья в последние год-полтора, но имеет и некоторые особенности, например проблему дефицита электроэнергии. Тем не менее в отличие от ситуации с литием и медью есть шанс, что алюминий удастся стабилизировать на нынешних высоких уровнях, чему поспособствуют в том числе новые металлургические проекты в России - Известия

для производства алюминия необходимо большое количество электроэнергии, поэтому на фоне роста стоимости электроэнергии некоторые предприятия в Европе сокращают, а то и останавливают производство #энергетика #кризис #мир

Forwarded from CARBONARA

Зеленые металлы.png

13.2 MB

Пока действующие руководящие члены ФРС пытаются делать хорошую мину при плохой игре, интересно послушать, что говорят "бывшие", кто может себе позволить сказать чуть больше. Один из руководителей ФРС в 1991-1996 годах Lawrence Lindsey заявил о том, что уже в третьем квартале в США может начаться рецессия, т.к. высокая инфляция разъедает покупательную способность американских граждан. На самом деле не так уж и важны точные сроки начала рецессии. Главное, что у нас есть понимание того, что этот процесс неизбежен и начнется он в ближайшие месяцы. Долговой рынок США посылает четкие сигналы на этот счет.

Но, пожалуй, самое интересное бывший высокопоставленный чиновник ФРС сказал: «There has never been significant disinflation since the early 1950s without the CPI being lower than the fed funds rate. We are nowhere close, nowhere close, to being able to control inflation with what we have” he said.

Т.е. чтобы побороть инфляцию, ФРС должна поднять ставку выше уровня CPI, который сейчас находится на уровне 7.9%. А без этого ни о каком взятии инфляции под контроль, говорить просто не приходится. Очень любопытно было бы на это посмотреть, но боюсь, что даже при ставке на уровне 4% американская экономика улетит в тартарары. Ничего иного здесь просто не может быть, учитывая общий уровень долговой нагрузки в экономике, уровень госдолга, который превышает 100% ВВП, количество компаний зомби, дикий пузырь на рынке недвижимости (https://t.iss.one/markettwits/186627). Так что судя по всему, будет идеальный #стагфляционный шторм, который на короткое время прервется резким дефляционным шоком на подобие того, что мы видели в марте 2020 года.

Но, пожалуй, самое интересное бывший высокопоставленный чиновник ФРС сказал: «There has never been significant disinflation since the early 1950s without the CPI being lower than the fed funds rate. We are nowhere close, nowhere close, to being able to control inflation with what we have” he said.

Т.е. чтобы побороть инфляцию, ФРС должна поднять ставку выше уровня CPI, который сейчас находится на уровне 7.9%. А без этого ни о каком взятии инфляции под контроль, говорить просто не приходится. Очень любопытно было бы на это посмотреть, но боюсь, что даже при ставке на уровне 4% американская экономика улетит в тартарары. Ничего иного здесь просто не может быть, учитывая общий уровень долговой нагрузки в экономике, уровень госдолга, который превышает 100% ВВП, количество компаний зомби, дикий пузырь на рынке недвижимости (https://t.iss.one/markettwits/186627). Так что судя по всему, будет идеальный #стагфляционный шторм, который на короткое время прервется резким дефляционным шоком на подобие того, что мы видели в марте 2020 года.

Telegram

MarketTwits

⚠️🇺🇸#недвижимость #сша #макро #warning

BofA: рекордное падение "доступности" для потребителя жилья в США - на фоне очень высоких цен и резкого роста ставок по ипотеке, падает спрос #цены #ипотека #ставки

———————————-

#пузыри цены на недвижимость в США…

BofA: рекордное падение "доступности" для потребителя жилья в США - на фоне очень высоких цен и резкого роста ставок по ипотеке, падает спрос #цены #ипотека #ставки

———————————-

#пузыри цены на недвижимость в США…

Forwarded from MarketTwits

Forwarded from Аналитика Т-Инвестиций

Золото по-прежнему защищает портфель, но потенциал роста ограничен

Рассмотрим факторы, которые будут определять стоимость золота на горизонте ближайших кварталов.

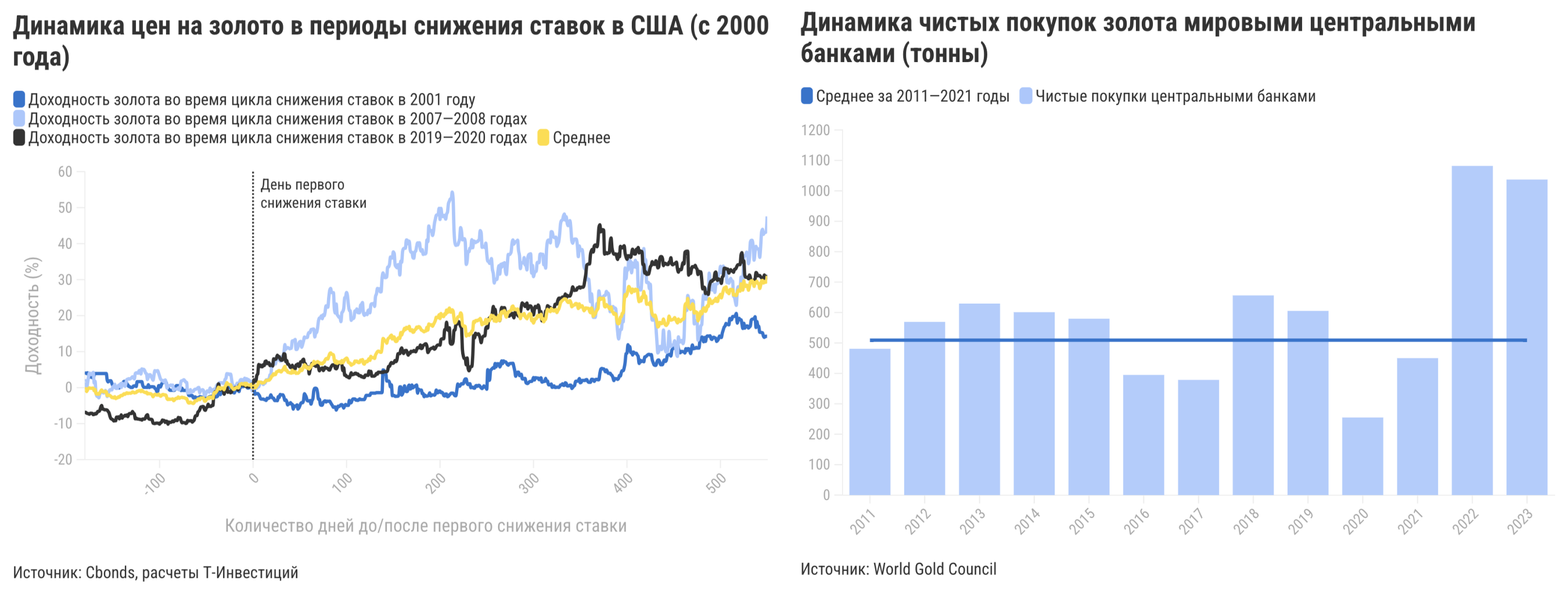

1️⃣ Снижение ставок в США. Этот фактор обычно играет в пользу золота, так как доходности долларовых облигаций вместе с долларом падают, а спрос в экономике и инфляция растут. В XXI веке золото действительно приносило положительную доходность в периоды снижения ставок в США. Однако во все периоды с 2000-го, когда ФРС начинала полноценный цикл ужесточения политики, снижение ставок было крайне стремительным и происходило на фоне масштабных кризисов, что дополнительно подстегивало рост цен на золото. В текущий же момент подобных по силе шоков и стремительного падения ставок в США не ожидается (по рыночным оценкам, на горизонте года ФРС снизит ставку примерно на 100—150 б.п.). В таких условиях данный фактор может не оказать столь выраженной поддержки ценам на золото в 2024-м — начале 2025-го, как предполагалось ранее.

2️⃣ Геополитическая напряженность и рост покупок золота мировыми центробанками. В связи с усилением геополитических рисков за последние два года центробанки нарастили объем чистых покупок (покупки за вычетом продаж) более чем вдвое по сравнению со среднегодовым уровнем за десятилетний период (2011—2021 гг.). И мы ожидаем, что текущий повышенный спрос на золото с их стороны будет устойчивым на горизонте ближайших лет, что будет поддерживать цены на драгметалл.

3️⃣ Вероятность победы Дональда Трампа на президентских выборах в США значительно возросла. Недавно действующий президент Джо Байден вышел из президентской гонки. Теперь место кандидата от демократической партии заняла вице-президент Камала Харрис. Судить о ее реальных шансах на победу пока слишком рано, а вот позиции Трампа все еще выглядят крайне сильными после удачных дебатов и роста рейтинга на фоне неудавшегося покушения на него. В случае избрания он может реализовать весьма радикальную и проинфляционную экономическую программу (повышение тарифов на импорт, сокращение налогов, возможное давление на ФРС, ужесточение отношений с Китаем и др.). Его победа может привнести повышенную неопределенность и рост инфляционных ожиданий — это благоприятный фон для роста цен на золото.

4️⃣ Приток средств в ETF на золото возобновился. Отток капитала из фондов на золото продолжался на протяжении 11 месяцев, однако с июня 2024-го наблюдается приток средств — его сохранение может оказать позитивное воздействие на стоимость драгметалла.

5️⃣ Маржинальность золотодобытчиков возросла. Более высокая маржинальность стимулирует предприятия наращивать производство — в частности, на месторождениях, которые при более низких ценах были нерентабельны. В текущем году маржинальность производителей золота находится на повышенных уровнях относительно исторических уровней, что сдерживает стоимость драгметалла.

❓Чего ждать от золота

▪️ После значительного роста в первой половине года мы не ждем высокой доходности от золота до конца 2024-го. На наш взгляд, драгоценный металл имеет высокие шансы остаться в текущем торговом диапазоне $2 300—2 450/унцию до конца года. При этом отметим, что в следующие четыре-пять месяцев волатильность котировок золота может заметно возрасти на фоне приближающегося начала цикла снижения ставок и президентских выборов в США.

▪️ К концу первого полугодия 2025-го мы видим цену золота на уровнях около $2 500 за унцию. Показать неплохую доходность активу поможет продолжающееся снижение ставок, сохранение геополитических рисков и устойчиво крупные покупки со стороны центробанков.

Золото по-прежнему помогает снизить волатильность портфеля в периоды экономических или политических потрясений, а для российских инвесторов — это еще и отличный инструмент валютной диверсификации, который не подвержен инфраструктурным рискам. С учетом наших ожиданий относительно постепенного ослабления курса к концу текущего года золото вполне может показать неплохую доходность в отечественной валюте в следующие пять месяцев.

Александр Потехин и Александр Алексеевский, аналитики Т-Инвестиций

#макро #сырье

Рассмотрим факторы, которые будут определять стоимость золота на горизонте ближайших кварталов.

1️⃣ Снижение ставок в США. Этот фактор обычно играет в пользу золота, так как доходности долларовых облигаций вместе с долларом падают, а спрос в экономике и инфляция растут. В XXI веке золото действительно приносило положительную доходность в периоды снижения ставок в США. Однако во все периоды с 2000-го, когда ФРС начинала полноценный цикл ужесточения политики, снижение ставок было крайне стремительным и происходило на фоне масштабных кризисов, что дополнительно подстегивало рост цен на золото. В текущий же момент подобных по силе шоков и стремительного падения ставок в США не ожидается (по рыночным оценкам, на горизонте года ФРС снизит ставку примерно на 100—150 б.п.). В таких условиях данный фактор может не оказать столь выраженной поддержки ценам на золото в 2024-м — начале 2025-го, как предполагалось ранее.

2️⃣ Геополитическая напряженность и рост покупок золота мировыми центробанками. В связи с усилением геополитических рисков за последние два года центробанки нарастили объем чистых покупок (покупки за вычетом продаж) более чем вдвое по сравнению со среднегодовым уровнем за десятилетний период (2011—2021 гг.). И мы ожидаем, что текущий повышенный спрос на золото с их стороны будет устойчивым на горизонте ближайших лет, что будет поддерживать цены на драгметалл.

3️⃣ Вероятность победы Дональда Трампа на президентских выборах в США значительно возросла. Недавно действующий президент Джо Байден вышел из президентской гонки. Теперь место кандидата от демократической партии заняла вице-президент Камала Харрис. Судить о ее реальных шансах на победу пока слишком рано, а вот позиции Трампа все еще выглядят крайне сильными после удачных дебатов и роста рейтинга на фоне неудавшегося покушения на него. В случае избрания он может реализовать весьма радикальную и проинфляционную экономическую программу (повышение тарифов на импорт, сокращение налогов, возможное давление на ФРС, ужесточение отношений с Китаем и др.). Его победа может привнести повышенную неопределенность и рост инфляционных ожиданий — это благоприятный фон для роста цен на золото.

4️⃣ Приток средств в ETF на золото возобновился. Отток капитала из фондов на золото продолжался на протяжении 11 месяцев, однако с июня 2024-го наблюдается приток средств — его сохранение может оказать позитивное воздействие на стоимость драгметалла.

5️⃣ Маржинальность золотодобытчиков возросла. Более высокая маржинальность стимулирует предприятия наращивать производство — в частности, на месторождениях, которые при более низких ценах были нерентабельны. В текущем году маржинальность производителей золота находится на повышенных уровнях относительно исторических уровней, что сдерживает стоимость драгметалла.

❓Чего ждать от золота

▪️ После значительного роста в первой половине года мы не ждем высокой доходности от золота до конца 2024-го. На наш взгляд, драгоценный металл имеет высокие шансы остаться в текущем торговом диапазоне $2 300—2 450/унцию до конца года. При этом отметим, что в следующие четыре-пять месяцев волатильность котировок золота может заметно возрасти на фоне приближающегося начала цикла снижения ставок и президентских выборов в США.

▪️ К концу первого полугодия 2025-го мы видим цену золота на уровнях около $2 500 за унцию. Показать неплохую доходность активу поможет продолжающееся снижение ставок, сохранение геополитических рисков и устойчиво крупные покупки со стороны центробанков.

Золото по-прежнему помогает снизить волатильность портфеля в периоды экономических или политических потрясений, а для российских инвесторов — это еще и отличный инструмент валютной диверсификации, который не подвержен инфраструктурным рискам. С учетом наших ожиданий относительно постепенного ослабления курса к концу текущего года золото вполне может показать неплохую доходность в отечественной валюте в следующие пять месяцев.

Александр Потехин и Александр Алексеевский, аналитики Т-Инвестиций

#макро #сырье

{kind=link}