К вопросу о сырьевом суперцикле

Это график индекса доллара и #ETF на #сырье за последние пару лет. Как видите, они гуляют полностью в противофазе. Это, в общем-то, крайне логично: все сырье преимущественно торгуется за доллары. Если долларов в системе становится много (не важно, что это — прямая печатать или разгон скорости обращения через кредиты), то сырье дорожает. Если появляется малейший дефицит доллара, то сырье тут же валится.

К чему это я?

Просто пища для размышления о текущей ситуации, крайне похожей на новый сырьевой #суперцикл, но по-прежнему являющейся лишь монетарной накачкой. Со всеми вытекающими из этого рисками в акциях таких компаний, как Северсталь, Газпром и ко.

Это график индекса доллара и #ETF на #сырье за последние пару лет. Как видите, они гуляют полностью в противофазе. Это, в общем-то, крайне логично: все сырье преимущественно торгуется за доллары. Если долларов в системе становится много (не важно, что это — прямая печатать или разгон скорости обращения через кредиты), то сырье дорожает. Если появляется малейший дефицит доллара, то сырье тут же валится.

К чему это я?

Просто пища для размышления о текущей ситуации, крайне похожей на новый сырьевой #суперцикл, но по-прежнему являющейся лишь монетарной накачкой. Со всеми вытекающими из этого рисками в акциях таких компаний, как Северсталь, Газпром и ко.

#лонгрид

В начале 2021 года мы увидели всплеск инфляции, которая достигла 5% в годовом выражении в США и 2% в еврозоне. Почему #инфляция наконец выросла после долгих лет эмиссии, ответить гораздо проще, чем объяснить, почему она не росла в последние годы и даже сейчас остается на весьма и весьма скромных уровнях. Баланс ФРС (по сути, объем напечатанных долларов) сейчас почти в 10 раз больше уровня 2007 года и в два раза – 2019 года. Масштабы эмиссии в Японии, Швейцарии и еврозоне, в пропорции к размерам экономики, даже больше американских. Тем не менее эти страны балансируют на грани дефляции.

Цены на различных рынках всегда изменяются разнонаправленно и с разной динамикой, поэтому при разговоре об инфляции имеет смысл выделить разные инфляции для разных групп товаров. Чтобы не уходить совсем в детали, для дальнейшего рассмотрения мы разделим все товары и услуги на четыре большие группы, которые не вполне соответствуют классическому делению, но удобны для нашего дальнейшего рассуждения.

Такими группами будут: 1) массовые товары и услуги потребительского рынка; 2) сырьевые товары и некоторые промышленные товары «старой экономики», как правило, относящиеся к сфере В2В; 3) товары элитного потребления (дорогие бренды, эксклюзивные услуги, предметы искусства); 4) любая недвижимость и любые финансовые инструменты (изменение цен на них, как правило, не называют инфляцией, но для целей статьи мы поговорим об инфляции активов).

Что росло #металл #коммодитис

Колебания цен на сырьевые товары носят преимущественно циклический характер. Их механизм за последние столетия практически не изменился. В период ускорения мировой экономики спрос на сырье быстро растет. Поскольку разработка месторождений – это, как правило, долгий и капиталоемкий процесс, быстро нарастить выпуск подобных товаров невозможно, то цены на сырье также резко растут.

Однако в среднесрочной перспективе предложение сырья весьма эластично по цене. Рынок насыщается и цены падают. А если это накладывается на момент замедления мировой экономики, то цены падают очень существенно, вплоть до начала нового цикла роста.

Сейчас в связи с постковидным восстановлением экономики мы видим довольно серьезное подорожание сырьевых и некоторых промышленных товаров. Следует однако отметить, что эти товары резко падали в цене в предшествующие кризисы, и, если посмотреть на совокупный индекс цен всех сырьевых товаров, то в зависимости от методики расчета мы увидим, что цены либо превысили пики 2008 года лишь в последние два квартала, либо и вовсе еще не превысили. То есть в 13-летней перспективе мы увидим фактическую #стагнацию или очень умеренный рост цен на #сырье.

Цены на товары и услуги элитного потребления росли в течение последнего десятилетия почти постоянно, в разы быстрее цен на массовых рынках (напоминаю, что речь об экономиках развитых стран). Это связано минимум с двумя факторами.

Во-первых, в развитых странах в последние 20 лет большая часть прироста доходов концентрировалась в верхних 10% и особенно в верхнем 1% населения по доходам. Богатые богатели быстрее бедных, спрос на элитные товары и услуги рос тоже быстрее.

Во-вторых, ценность элитных товаров и услуг зачастую заключается в их эксклюзивности. Важно попасть в самый модный ресторан, ходить в гольф-клуб, где появляются знаменитости, и так далее. Можно построить сколько угодно квартир или ресторанов, но число квартир или ресторанов с видом на Централ-парк заведомо ограничено. Количество людей, которых может принять самый знаменитый психолог или с которыми может поужинать кинозвезда, также ограничено. Таким образом, мы наблюдаем рынок, где объем предложения почти не изменяется при изменении цены, соответственно, рост цен ограничен только платежеспособным спросом. Если на рынке массовых товаров внедрение новых технологий снижает издержки и цены, то в отношении модного и эксклюзивного новые технологии способны заменить одну моду на другую, но не могут уменьшить общий размер премии (ренты), взимаемой с потребителей за модность и эксклюзивность.

В начале 2021 года мы увидели всплеск инфляции, которая достигла 5% в годовом выражении в США и 2% в еврозоне. Почему #инфляция наконец выросла после долгих лет эмиссии, ответить гораздо проще, чем объяснить, почему она не росла в последние годы и даже сейчас остается на весьма и весьма скромных уровнях. Баланс ФРС (по сути, объем напечатанных долларов) сейчас почти в 10 раз больше уровня 2007 года и в два раза – 2019 года. Масштабы эмиссии в Японии, Швейцарии и еврозоне, в пропорции к размерам экономики, даже больше американских. Тем не менее эти страны балансируют на грани дефляции.

Цены на различных рынках всегда изменяются разнонаправленно и с разной динамикой, поэтому при разговоре об инфляции имеет смысл выделить разные инфляции для разных групп товаров. Чтобы не уходить совсем в детали, для дальнейшего рассмотрения мы разделим все товары и услуги на четыре большие группы, которые не вполне соответствуют классическому делению, но удобны для нашего дальнейшего рассуждения.

Такими группами будут: 1) массовые товары и услуги потребительского рынка; 2) сырьевые товары и некоторые промышленные товары «старой экономики», как правило, относящиеся к сфере В2В; 3) товары элитного потребления (дорогие бренды, эксклюзивные услуги, предметы искусства); 4) любая недвижимость и любые финансовые инструменты (изменение цен на них, как правило, не называют инфляцией, но для целей статьи мы поговорим об инфляции активов).

Что росло #металл #коммодитис

Колебания цен на сырьевые товары носят преимущественно циклический характер. Их механизм за последние столетия практически не изменился. В период ускорения мировой экономики спрос на сырье быстро растет. Поскольку разработка месторождений – это, как правило, долгий и капиталоемкий процесс, быстро нарастить выпуск подобных товаров невозможно, то цены на сырье также резко растут.

Однако в среднесрочной перспективе предложение сырья весьма эластично по цене. Рынок насыщается и цены падают. А если это накладывается на момент замедления мировой экономики, то цены падают очень существенно, вплоть до начала нового цикла роста.

Сейчас в связи с постковидным восстановлением экономики мы видим довольно серьезное подорожание сырьевых и некоторых промышленных товаров. Следует однако отметить, что эти товары резко падали в цене в предшествующие кризисы, и, если посмотреть на совокупный индекс цен всех сырьевых товаров, то в зависимости от методики расчета мы увидим, что цены либо превысили пики 2008 года лишь в последние два квартала, либо и вовсе еще не превысили. То есть в 13-летней перспективе мы увидим фактическую #стагнацию или очень умеренный рост цен на #сырье.

Цены на товары и услуги элитного потребления росли в течение последнего десятилетия почти постоянно, в разы быстрее цен на массовых рынках (напоминаю, что речь об экономиках развитых стран). Это связано минимум с двумя факторами.

Во-первых, в развитых странах в последние 20 лет большая часть прироста доходов концентрировалась в верхних 10% и особенно в верхнем 1% населения по доходам. Богатые богатели быстрее бедных, спрос на элитные товары и услуги рос тоже быстрее.

Во-вторых, ценность элитных товаров и услуг зачастую заключается в их эксклюзивности. Важно попасть в самый модный ресторан, ходить в гольф-клуб, где появляются знаменитости, и так далее. Можно построить сколько угодно квартир или ресторанов, но число квартир или ресторанов с видом на Централ-парк заведомо ограничено. Количество людей, которых может принять самый знаменитый психолог или с которыми может поужинать кинозвезда, также ограничено. Таким образом, мы наблюдаем рынок, где объем предложения почти не изменяется при изменении цены, соответственно, рост цен ограничен только платежеспособным спросом. Если на рынке массовых товаров внедрение новых технологий снижает издержки и цены, то в отношении модного и эксклюзивного новые технологии способны заменить одну моду на другую, но не могут уменьшить общий размер премии (ренты), взимаемой с потребителей за модность и эксклюзивность.

Силуанов: российские экспортеры, которые получили сверхдоходы от мирового роста цен на #сырье и металлы, «должны поделиться» – эти средства пойдут на поддержку граждан

Forwarded from Аналитика Т-Инвестиций

Золото по-прежнему защищает портфель, но потенциал роста ограничен

Рассмотрим факторы, которые будут определять стоимость золота на горизонте ближайших кварталов.

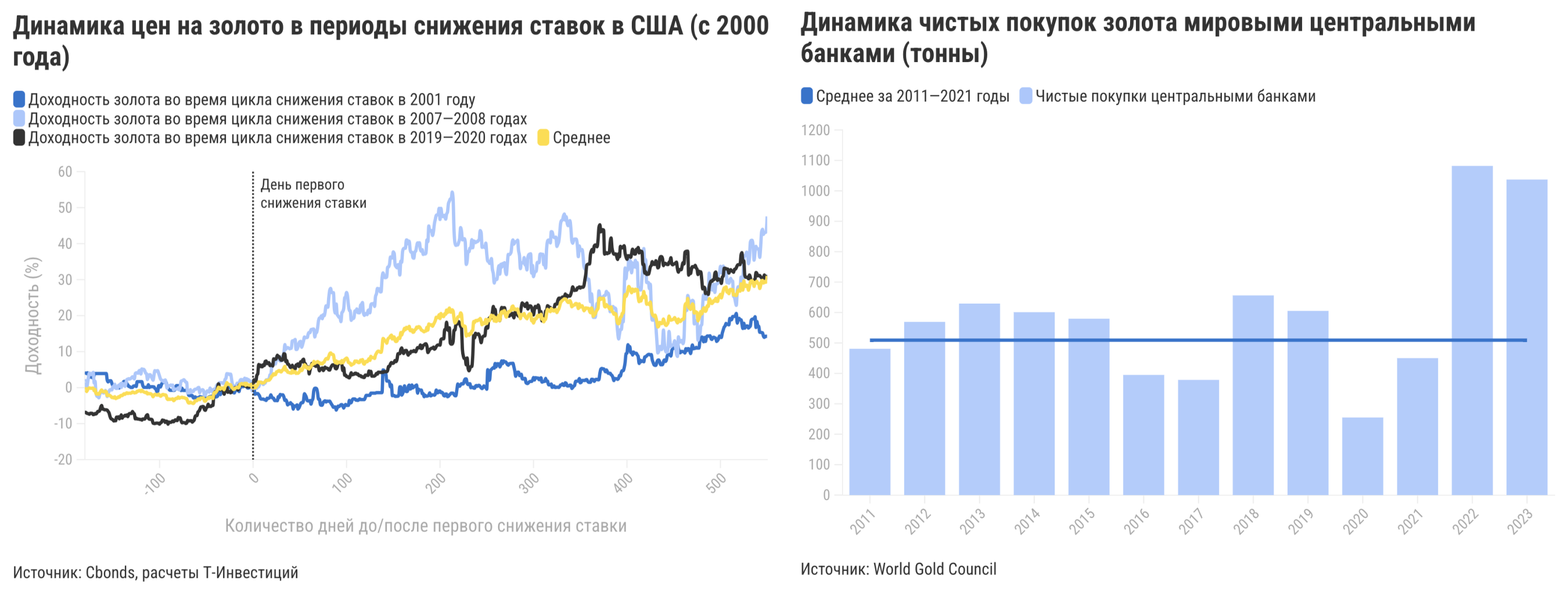

1️⃣ Снижение ставок в США. Этот фактор обычно играет в пользу золота, так как доходности долларовых облигаций вместе с долларом падают, а спрос в экономике и инфляция растут. В XXI веке золото действительно приносило положительную доходность в периоды снижения ставок в США. Однако во все периоды с 2000-го, когда ФРС начинала полноценный цикл ужесточения политики, снижение ставок было крайне стремительным и происходило на фоне масштабных кризисов, что дополнительно подстегивало рост цен на золото. В текущий же момент подобных по силе шоков и стремительного падения ставок в США не ожидается (по рыночным оценкам, на горизонте года ФРС снизит ставку примерно на 100—150 б.п.). В таких условиях данный фактор может не оказать столь выраженной поддержки ценам на золото в 2024-м — начале 2025-го, как предполагалось ранее.

2️⃣ Геополитическая напряженность и рост покупок золота мировыми центробанками. В связи с усилением геополитических рисков за последние два года центробанки нарастили объем чистых покупок (покупки за вычетом продаж) более чем вдвое по сравнению со среднегодовым уровнем за десятилетний период (2011—2021 гг.). И мы ожидаем, что текущий повышенный спрос на золото с их стороны будет устойчивым на горизонте ближайших лет, что будет поддерживать цены на драгметалл.

3️⃣ Вероятность победы Дональда Трампа на президентских выборах в США значительно возросла. Недавно действующий президент Джо Байден вышел из президентской гонки. Теперь место кандидата от демократической партии заняла вице-президент Камала Харрис. Судить о ее реальных шансах на победу пока слишком рано, а вот позиции Трампа все еще выглядят крайне сильными после удачных дебатов и роста рейтинга на фоне неудавшегося покушения на него. В случае избрания он может реализовать весьма радикальную и проинфляционную экономическую программу (повышение тарифов на импорт, сокращение налогов, возможное давление на ФРС, ужесточение отношений с Китаем и др.). Его победа может привнести повышенную неопределенность и рост инфляционных ожиданий — это благоприятный фон для роста цен на золото.

4️⃣ Приток средств в ETF на золото возобновился. Отток капитала из фондов на золото продолжался на протяжении 11 месяцев, однако с июня 2024-го наблюдается приток средств — его сохранение может оказать позитивное воздействие на стоимость драгметалла.

5️⃣ Маржинальность золотодобытчиков возросла. Более высокая маржинальность стимулирует предприятия наращивать производство — в частности, на месторождениях, которые при более низких ценах были нерентабельны. В текущем году маржинальность производителей золота находится на повышенных уровнях относительно исторических уровней, что сдерживает стоимость драгметалла.

❓Чего ждать от золота

▪️ После значительного роста в первой половине года мы не ждем высокой доходности от золота до конца 2024-го. На наш взгляд, драгоценный металл имеет высокие шансы остаться в текущем торговом диапазоне $2 300—2 450/унцию до конца года. При этом отметим, что в следующие четыре-пять месяцев волатильность котировок золота может заметно возрасти на фоне приближающегося начала цикла снижения ставок и президентских выборов в США.

▪️ К концу первого полугодия 2025-го мы видим цену золота на уровнях около $2 500 за унцию. Показать неплохую доходность активу поможет продолжающееся снижение ставок, сохранение геополитических рисков и устойчиво крупные покупки со стороны центробанков.

Золото по-прежнему помогает снизить волатильность портфеля в периоды экономических или политических потрясений, а для российских инвесторов — это еще и отличный инструмент валютной диверсификации, который не подвержен инфраструктурным рискам. С учетом наших ожиданий относительно постепенного ослабления курса к концу текущего года золото вполне может показать неплохую доходность в отечественной валюте в следующие пять месяцев.

Александр Потехин и Александр Алексеевский, аналитики Т-Инвестиций

#макро #сырье

Рассмотрим факторы, которые будут определять стоимость золота на горизонте ближайших кварталов.

1️⃣ Снижение ставок в США. Этот фактор обычно играет в пользу золота, так как доходности долларовых облигаций вместе с долларом падают, а спрос в экономике и инфляция растут. В XXI веке золото действительно приносило положительную доходность в периоды снижения ставок в США. Однако во все периоды с 2000-го, когда ФРС начинала полноценный цикл ужесточения политики, снижение ставок было крайне стремительным и происходило на фоне масштабных кризисов, что дополнительно подстегивало рост цен на золото. В текущий же момент подобных по силе шоков и стремительного падения ставок в США не ожидается (по рыночным оценкам, на горизонте года ФРС снизит ставку примерно на 100—150 б.п.). В таких условиях данный фактор может не оказать столь выраженной поддержки ценам на золото в 2024-м — начале 2025-го, как предполагалось ранее.

2️⃣ Геополитическая напряженность и рост покупок золота мировыми центробанками. В связи с усилением геополитических рисков за последние два года центробанки нарастили объем чистых покупок (покупки за вычетом продаж) более чем вдвое по сравнению со среднегодовым уровнем за десятилетний период (2011—2021 гг.). И мы ожидаем, что текущий повышенный спрос на золото с их стороны будет устойчивым на горизонте ближайших лет, что будет поддерживать цены на драгметалл.

3️⃣ Вероятность победы Дональда Трампа на президентских выборах в США значительно возросла. Недавно действующий президент Джо Байден вышел из президентской гонки. Теперь место кандидата от демократической партии заняла вице-президент Камала Харрис. Судить о ее реальных шансах на победу пока слишком рано, а вот позиции Трампа все еще выглядят крайне сильными после удачных дебатов и роста рейтинга на фоне неудавшегося покушения на него. В случае избрания он может реализовать весьма радикальную и проинфляционную экономическую программу (повышение тарифов на импорт, сокращение налогов, возможное давление на ФРС, ужесточение отношений с Китаем и др.). Его победа может привнести повышенную неопределенность и рост инфляционных ожиданий — это благоприятный фон для роста цен на золото.

4️⃣ Приток средств в ETF на золото возобновился. Отток капитала из фондов на золото продолжался на протяжении 11 месяцев, однако с июня 2024-го наблюдается приток средств — его сохранение может оказать позитивное воздействие на стоимость драгметалла.

5️⃣ Маржинальность золотодобытчиков возросла. Более высокая маржинальность стимулирует предприятия наращивать производство — в частности, на месторождениях, которые при более низких ценах были нерентабельны. В текущем году маржинальность производителей золота находится на повышенных уровнях относительно исторических уровней, что сдерживает стоимость драгметалла.

❓Чего ждать от золота

▪️ После значительного роста в первой половине года мы не ждем высокой доходности от золота до конца 2024-го. На наш взгляд, драгоценный металл имеет высокие шансы остаться в текущем торговом диапазоне $2 300—2 450/унцию до конца года. При этом отметим, что в следующие четыре-пять месяцев волатильность котировок золота может заметно возрасти на фоне приближающегося начала цикла снижения ставок и президентских выборов в США.

▪️ К концу первого полугодия 2025-го мы видим цену золота на уровнях около $2 500 за унцию. Показать неплохую доходность активу поможет продолжающееся снижение ставок, сохранение геополитических рисков и устойчиво крупные покупки со стороны центробанков.

Золото по-прежнему помогает снизить волатильность портфеля в периоды экономических или политических потрясений, а для российских инвесторов — это еще и отличный инструмент валютной диверсификации, который не подвержен инфраструктурным рискам. С учетом наших ожиданий относительно постепенного ослабления курса к концу текущего года золото вполне может показать неплохую доходность в отечественной валюте в следующие пять месяцев.

Александр Потехин и Александр Алексеевский, аналитики Т-Инвестиций

#макро #сырье

{kind=link}