Forwarded from angry bonds (Дмитрий Адамидов)

#партизанская_макроаналитика

Кстати о флагмане нашем, долларе североамериканском.

За период с момента составления модели оценки реальной долларовой инфляции вышли следующие новости:

1) Потолок госдолга увеличили на $2,5 трлн. Причем есть высокая вероятность того, что выбран он будет в 2022 году.

2) Хотя проектом бюджета на 2022 финансовый год (с октября 2021 по сентябрь 2022) предусмотрен дефицит всего" в $1,84 трлн., покрывать дефицит планируется за счёт введения новых и повышения старых налогов, что может нужных доходов и не дать.

3) Имея в виду, что иностранцы покупают трежеря не так охотно как хотелось бы, да и обещания роста ставок не сулят ажиотажного спроса, ФРС придется напечатать в 2022 году от $2 до $3 трлн. Что даже при сохранении нынешней скорости оборота денег и умеренном экономическом росте (вряд ли он будет больше 2%, чего бы там не пело BEA про 4-5%), дает инфляцию по доллару США на будущий год минимум в 9%, а скорее всего 11-12%. Если будет не рост, а спад реального ВВП, или бюджетный дефицит окажется выше прогнозируемого, то, конечно, и 15% не предел.

Но будем осторожны в оценках: 9-11% - это ориентир по долларовой инфляции на следующий год.

Кстати о флагмане нашем, долларе североамериканском.

За период с момента составления модели оценки реальной долларовой инфляции вышли следующие новости:

1) Потолок госдолга увеличили на $2,5 трлн. Причем есть высокая вероятность того, что выбран он будет в 2022 году.

2) Хотя проектом бюджета на 2022 финансовый год (с октября 2021 по сентябрь 2022) предусмотрен дефицит всего" в $1,84 трлн., покрывать дефицит планируется за счёт введения новых и повышения старых налогов, что может нужных доходов и не дать.

3) Имея в виду, что иностранцы покупают трежеря не так охотно как хотелось бы, да и обещания роста ставок не сулят ажиотажного спроса, ФРС придется напечатать в 2022 году от $2 до $3 трлн. Что даже при сохранении нынешней скорости оборота денег и умеренном экономическом росте (вряд ли он будет больше 2%, чего бы там не пело BEA про 4-5%), дает инфляцию по доллару США на будущий год минимум в 9%, а скорее всего 11-12%. Если будет не рост, а спад реального ВВП, или бюджетный дефицит окажется выше прогнозируемого, то, конечно, и 15% не предел.

Но будем осторожны в оценках: 9-11% - это ориентир по долларовой инфляции на следующий год.

Forwarded from angry bonds (Дмитрий Адамидов)

#партизанская_макроаналитика

Сегодня соотношение финансовые активы/ВВП в США 6,3 в России - чуть более 2,2.

Это, разумеется за счет статуса мировой резервной валюты. Если предположить, что после раздела мира на валютные зоны доллар несколько потеряет своё значение а рубль станет региональной резервной валютой, то это соотношение должно быть и там и там в диапазоне 3-4. Допустим, к 2025 году у нас 3-3,5, у США 4 (их зона при всех раскладах покрупнее будет, если только мы не затянем в свою орбиту кого-то вроде Индии, но это вряд ли)

В этом случае:

❗️В США: либо финансовые активы должны будут сложиться на 35-40%, либо номинальный ВВП в США должен будет вырасти в 1,575 раза, что эквивалентно росту на 12-13% в год. А при нулевом реальном росте ВВП это даёт инфляцию 12%

❗️в РФ все зависит от роста ВВП: если, например, номинальный ВВП следующие 4 года будет расти со средним темпом в 10%, то финансовые активы должны будут в этом сценарии к концу 2025 года удвоиться. На первое полугодие 2021 года они составляли 241 трлн. руб. Сейчас наверное побольше, но порядок примерно тот же. А могут стать 270-300 трлн. Что должно выразиться в том числе и в росте рынков, в части акций так раза в 3-4.

Так что РФ надо не упустить шанс и становиться лидером региональной валютной зоны 😄

Сегодня соотношение финансовые активы/ВВП в США 6,3 в России - чуть более 2,2.

Это, разумеется за счет статуса мировой резервной валюты. Если предположить, что после раздела мира на валютные зоны доллар несколько потеряет своё значение а рубль станет региональной резервной валютой, то это соотношение должно быть и там и там в диапазоне 3-4. Допустим, к 2025 году у нас 3-3,5, у США 4 (их зона при всех раскладах покрупнее будет, если только мы не затянем в свою орбиту кого-то вроде Индии, но это вряд ли)

В этом случае:

❗️В США: либо финансовые активы должны будут сложиться на 35-40%, либо номинальный ВВП в США должен будет вырасти в 1,575 раза, что эквивалентно росту на 12-13% в год. А при нулевом реальном росте ВВП это даёт инфляцию 12%

❗️в РФ все зависит от роста ВВП: если, например, номинальный ВВП следующие 4 года будет расти со средним темпом в 10%, то финансовые активы должны будут в этом сценарии к концу 2025 года удвоиться. На первое полугодие 2021 года они составляли 241 трлн. руб. Сейчас наверное побольше, но порядок примерно тот же. А могут стать 270-300 трлн. Что должно выразиться в том числе и в росте рынков, в части акций так раза в 3-4.

Так что РФ надо не упустить шанс и становиться лидером региональной валютной зоны 😄

Telegram

The Buy Side

Финансовые активы США в 6,3 раза больше ВВП

@the_buy_side

@the_buy_side

Forwarded from angry bonds (Дмитрий Адамидов)

#поменяйте_керенки

#партизанская_макроаналитика

в США сырье очень сильно подорожало за год (см. в частности Table B. Monthly and 12-month percent changes in selected intermediate demand price indexes for goods by commodity type, seasonally adjusted) - там рост от 24% до 38%

PPI таким образом должен будет в ближайшие 1-2 квартала вырасти, а за ним с лагом еще 3-4 месяца и CPI

То есть к концу 2022 года это рост CPI даже не 10%, а на все 15-20%.

#партизанская_макроаналитика

в США сырье очень сильно подорожало за год (см. в частности Table B. Monthly and 12-month percent changes in selected intermediate demand price indexes for goods by commodity type, seasonally adjusted) - там рост от 24% до 38%

PPI таким образом должен будет в ближайшие 1-2 квартала вырасти, а за ним с лагом еще 3-4 месяца и CPI

То есть к концу 2022 года это рост CPI даже не 10%, а на все 15-20%.

Bureau of Labor Statistics

Producer Price Index News Release summary - 2024 M08 Results

Forwarded from angry bonds (angrybonds_post)

#партизанская_макроаналитика

Осмысляя новые в меру пессимистичные прогнозы ЦБ о падении ВВП и высокой инфляции, решил подставить их в уравнение количественной теории денег и проверить на сходимость.

Напомню, уравнение количественной теории денег - МV=PQ

или если проще: М2 * V (скорость оборота денег) = номинальный ВВП.

В 2021 году было так М2 (среднегодовая) = 62,3 трлн. руб., Номинальный ВВП - 141 трлн. скорость оборота денег - 2,101

Теперь по 2022 году.

по данным ЦБ М2 на 01.07.2022 = 69,6 трлн. руб. то есть за полгода рост на 3,6%. Что наверное можно принять за среднегодовую М2 - как раз за оставшиеся полгода #рублятизация обеспечит как минимум еще на 3-3,5 трлн. руб. и к конце года М2 выйдет на 72,5-73 трлн. руб.

Соответственно, чтобы вписаться в рамки ЦБ-шного же прогноза, нужно чтобы номинальный ВВП вырос примерно на ту же величину и это при условии, что денег печатать больше не будут (хотя идущая полным ходом

Но при прогнозной вилке спада реального ВВП на 4-6% и инфляции в 13-15% такого показателя достичь не получается. Приходится снижать скорость оборота денег до 2,074, хотя при росте инфляции оборот денег, напротив, должен немного ускоряться.

Что все это означает?

Вариант 1: ЦБ во втором полугодии начнет сокращать М2 и спровоцирует углубление кризиса

Вариант 2: инфляция будет выше, чем думает ЦБ.

Вариант3: ЦБ просто налажал с прогнозом. Вернее всего, посчитали нормально, но потом начальство поправило цифры в угоду политическим соображениям и биться перестало.

Для справки - грузооборот на транспорте за полгода упал на 0,6%, а на ж/д транспорте - на 2,8%. Как по мне это и есть "вилка" снижения реального ВВП. И если подставить данные значения в расчеты, то все начинает сходиться.

У меня пары ВВП/Инфляция при среднегодовой М2 69,6 трлн. руб. и неизменной скорости оборота денег получаются такие:

При инфляции 12% спад ВВП составит 0,14%, то есть считай нулевой рост;

При инфляции 15% спад ВВВ составит 2,75%

В общем ж/д транспорт как индикатор реального ВВП довольно точен))

Осмысляя новые в меру пессимистичные прогнозы ЦБ о падении ВВП и высокой инфляции, решил подставить их в уравнение количественной теории денег и проверить на сходимость.

Напомню, уравнение количественной теории денег - МV=PQ

или если проще: М2 * V (скорость оборота денег) = номинальный ВВП.

В 2021 году было так М2 (среднегодовая) = 62,3 трлн. руб., Номинальный ВВП - 141 трлн. скорость оборота денег - 2,101

Теперь по 2022 году.

по данным ЦБ М2 на 01.07.2022 = 69,6 трлн. руб. то есть за полгода рост на 3,6%. Что наверное можно принять за среднегодовую М2 - как раз за оставшиеся полгода #рублятизация обеспечит как минимум еще на 3-3,5 трлн. руб. и к конце года М2 выйдет на 72,5-73 трлн. руб.

Соответственно, чтобы вписаться в рамки ЦБ-шного же прогноза, нужно чтобы номинальный ВВП вырос примерно на ту же величину и это при условии, что денег печатать больше не будут (хотя идущая полным ходом

Но при прогнозной вилке спада реального ВВП на 4-6% и инфляции в 13-15% такого показателя достичь не получается. Приходится снижать скорость оборота денег до 2,074, хотя при росте инфляции оборот денег, напротив, должен немного ускоряться.

Что все это означает?

Вариант 1: ЦБ во втором полугодии начнет сокращать М2 и спровоцирует углубление кризиса

Вариант 2: инфляция будет выше, чем думает ЦБ.

Вариант3: ЦБ просто налажал с прогнозом. Вернее всего, посчитали нормально, но потом начальство поправило цифры в угоду политическим соображениям и биться перестало.

Для справки - грузооборот на транспорте за полгода упал на 0,6%, а на ж/д транспорте - на 2,8%. Как по мне это и есть "вилка" снижения реального ВВП. И если подставить данные значения в расчеты, то все начинает сходиться.

У меня пары ВВП/Инфляция при среднегодовой М2 69,6 трлн. руб. и неизменной скорости оборота денег получаются такие:

При инфляции 12% спад ВВП составит 0,14%, то есть считай нулевой рост;

При инфляции 15% спад ВВВ составит 2,75%

В общем ж/д транспорт как индикатор реального ВВП довольно точен))

www.cbr.ru

Более растянутый во времени, но менее глубокий спад экономики | Банк России

Forwarded from angry bonds (Дмитрий Адамидов)

#поменяйте_керенки

#партизанская_макроаналитика

В личку опят поступил вопрос: а почему ФРС сегодня нельзя сделать так как в свое время Волкер и победить инфляцию?

Ответ собственно в этом графике - при $31 трлн долга. каждые 100 бп ставки прибавляют к дефициту $310 млрд. А, например, если сразу дать + 500 бп. это получится $1,5 трлн. которые надо будет купить ФРС и напечатать свежие доллары, потому что объективно спроса на трежеря нет уже сейчас.

Соответственно, это сведет на нет все усилия по сокращению инфляции потому что денежная масса М1 вырастет на 7-8%, а М2 допустим на 10% и это всё даст инфляционный импульс процентов на 12-15%. Итого, через год ставка +5%, инфляция +12%, начинай сначала.

Именно поэтому ФРС "крадется" шажками по 50-75 бп., и в этом году перекрутился в основном за счет бегства капиталов из Европы.

Если в следующем году не удастся сделать то же самое с Китаем, то инфляцию по доллару мы увидим выше 10%, а скорее ближе к 15%. А ставку ФРС на уровнях 4-5%. На это в общем указывает и возобновившейся рост цен на нефть и металлы - это в нынешних условиях не что иное как инфляционные ожидания, и никакие "опасения по поводу рецессии" перебить их, видимо, не в состоянии.

#партизанская_макроаналитика

В личку опят поступил вопрос: а почему ФРС сегодня нельзя сделать так как в свое время Волкер и победить инфляцию?

Ответ собственно в этом графике - при $31 трлн долга. каждые 100 бп ставки прибавляют к дефициту $310 млрд. А, например, если сразу дать + 500 бп. это получится $1,5 трлн. которые надо будет купить ФРС и напечатать свежие доллары, потому что объективно спроса на трежеря нет уже сейчас.

Соответственно, это сведет на нет все усилия по сокращению инфляции потому что денежная масса М1 вырастет на 7-8%, а М2 допустим на 10% и это всё даст инфляционный импульс процентов на 12-15%. Итого, через год ставка +5%, инфляция +12%, начинай сначала.

Именно поэтому ФРС "крадется" шажками по 50-75 бп., и в этом году перекрутился в основном за счет бегства капиталов из Европы.

Если в следующем году не удастся сделать то же самое с Китаем, то инфляцию по доллару мы увидим выше 10%, а скорее ближе к 15%. А ставку ФРС на уровнях 4-5%. На это в общем указывает и возобновившейся рост цен на нефть и металлы - это в нынешних условиях не что иное как инфляционные ожидания, и никакие "опасения по поводу рецессии" перебить их, видимо, не в состоянии.

Telegram

The Buy Side

Дефицит бюджета США увеличивается, достиг в сентябре 6-месячного максимума в 1,375 трлн долларов

Когда начнетcя QE в долларовой системе и что будет дальше? Бэкграунд кейса:

– Стагфляция: номинальный рост остается повышенным, в то время как факторы реального экономического роста себя исчерпали.

– Структурное инфляционное давление продемонстрировало признаки устойчивости и усиления.

– Глобальная ликвидность быстро истощается, угрожая системными кризисами: крах суверенных рынков долга, дефолты системно значимых фондов и банков.

_______________________

Реальная «сила» доллара и обесценивание мировой валюты

Почему современный капиталистический рынок взвыл от укрепления доллара? В течение многих лет спекулятивный капитал использовал стратегию кэрри-трейд по отношению к доллару США, основанной на уверенности, что постоянное печатание валюты и снижение процентных ставок никогда не приведут к структурной инфляции в системе.

Денежные и политические власти использовали один единственный инструмент — массовый рост денежной массы, уверяя всех, что эра сверхнизких процентных ставок и наращивания долга не приведут к негативным последствиям. Какой самый простой ответ на любой кризис? Продолжать печатать деньги и уничтожать тем самым их покупательную способность.

На самом деле доллар является «сильным» только в относительном выражении по отношению к другим производным валютам, которые обваливаются в результате обесценивания глобальной — потеря покупательной способности доллара ускоряется и уже достигла максимального значения за последние три десятилетия.

Британский фунт, японская иена, евро и большинство других валют обесценились из-за долларовой «петли мертвеца»

Мировые центральные банки, в бездумном копировании ФРС и не имея статуса мировой резервной валюты, самозабвенно печатали триллионы, обеспеченные долговыми обязательствами, так как низкие процентные ставки дают возможность финансировать огромный дефицит бюджета.

«Потратьте сейчас и разберитесь с последствиями позже», — девиз кейнсианских экономистов и единственная рабочая модель, за которую еще и выдают нобелевскую премию.

Однако инфляция появилась и оказалась не «временной» или «преходящей». Перегруженный долгами мир с гигантскими дисбалансами, построенными друг на друге породил «ПузырьВсехПузырей», и сейчас мы являемся свидетелями, как он лопается.

Последствия глобального процесса обесценивания валюты, подобного этому, огромны: повсеместное падение уровня жизни, постоянная инфляция делает граждан беднее, резервы развивающихся рынков испаряются и ставят их на грань дефолта. Все это происходит из-за действий Федеральной резервной системы, чей баланс (набранные долги) практически не сократился, а реальные процентные ставки остаются глубоко отрицательными. Им придется вернуться к QE, неважно в какой форме -- выкуп долга через казначейство или покупки коммерческими банками -- иначе вся система обвалится в первом квартале 2023.

Сделаем смелый прогноз: доллар США потеряет статус мировой резервной валюты, причём добровольно, уже в 2023-2024 годах или весь мир погрузится в беспросветный хаос.

@MarketHeart

– Стагфляция: номинальный рост остается повышенным, в то время как факторы реального экономического роста себя исчерпали.

– Структурное инфляционное давление продемонстрировало признаки устойчивости и усиления.

– Глобальная ликвидность быстро истощается, угрожая системными кризисами: крах суверенных рынков долга, дефолты системно значимых фондов и банков.

_______________________

Реальная «сила» доллара и обесценивание мировой валюты

Почему современный капиталистический рынок взвыл от укрепления доллара? В течение многих лет спекулятивный капитал использовал стратегию кэрри-трейд по отношению к доллару США, основанной на уверенности, что постоянное печатание валюты и снижение процентных ставок никогда не приведут к структурной инфляции в системе.

Денежные и политические власти использовали один единственный инструмент — массовый рост денежной массы, уверяя всех, что эра сверхнизких процентных ставок и наращивания долга не приведут к негативным последствиям. Какой самый простой ответ на любой кризис? Продолжать печатать деньги и уничтожать тем самым их покупательную способность.

На самом деле доллар является «сильным» только в относительном выражении по отношению к другим производным валютам, которые обваливаются в результате обесценивания глобальной — потеря покупательной способности доллара ускоряется и уже достигла максимального значения за последние три десятилетия.

Британский фунт, японская иена, евро и большинство других валют обесценились из-за долларовой «петли мертвеца»

Мировые центральные банки, в бездумном копировании ФРС и не имея статуса мировой резервной валюты, самозабвенно печатали триллионы, обеспеченные долговыми обязательствами, так как низкие процентные ставки дают возможность финансировать огромный дефицит бюджета.

«Потратьте сейчас и разберитесь с последствиями позже», — девиз кейнсианских экономистов и единственная рабочая модель, за которую еще и выдают нобелевскую премию.

Однако инфляция появилась и оказалась не «временной» или «преходящей». Перегруженный долгами мир с гигантскими дисбалансами, построенными друг на друге породил «ПузырьВсехПузырей», и сейчас мы являемся свидетелями, как он лопается.

Последствия глобального процесса обесценивания валюты, подобного этому, огромны: повсеместное падение уровня жизни, постоянная инфляция делает граждан беднее, резервы развивающихся рынков испаряются и ставят их на грань дефолта. Все это происходит из-за действий Федеральной резервной системы, чей баланс (набранные долги) практически не сократился, а реальные процентные ставки остаются глубоко отрицательными. Им придется вернуться к QE, неважно в какой форме -- выкуп долга через казначейство или покупки коммерческими банками -- иначе вся система обвалится в первом квартале 2023.

Сделаем смелый прогноз: доллар США потеряет статус мировой резервной валюты, причём добровольно, уже в 2023-2024 годах или весь мир погрузится в беспросветный хаос.

@MarketHeart

Telegram

angry bonds

#партизанская_макроаналитика

А в том и дело, что нет сегодня приемлемых рецептов борьбы со стагфляцией. Ибо в большинстве случаев лечение принесет больше проблем, чем болезнь. Порубить бюджетные дефициты (то есть срезать под корень социалку) и инфляцию как…

А в том и дело, что нет сегодня приемлемых рецептов борьбы со стагфляцией. Ибо в большинстве случаев лечение принесет больше проблем, чем болезнь. Порубить бюджетные дефициты (то есть срезать под корень социалку) и инфляцию как…

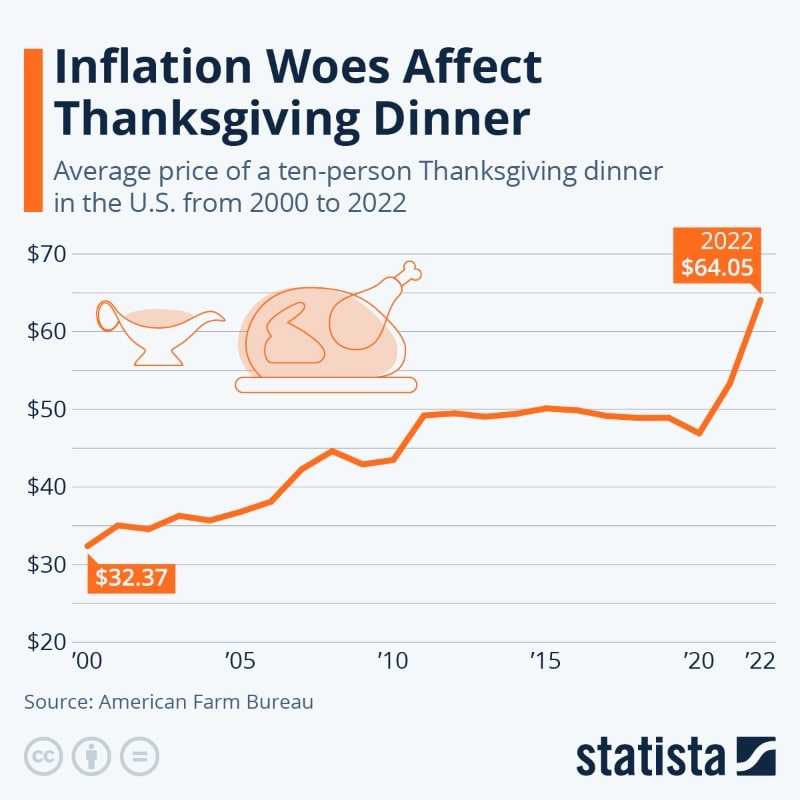

Forwarded from angry bonds (angrybonds_post)

#партизанская_макроаналитика

"Индекс индейки" за 22 года составил 1,98 а цепной индекс CPI = 1,73 (см. тут)

Разница в год составляет вроде бы не так и много - около 0,63 процентных пункта. Но учитывая, что средняя инфляция за 22 года была 2,5%, это превышение приличное.

Кстати по ссылке легко заметить, что основными группами, дорожавшими медленнее CPI оказались одежда (в основном китайская, за счет занижения курса), образование (за счет высокой базы надо полагать), коммуникации (за счет удешевления производства и ГТП) и отдых (опять же за счет высокого курса доллара).

Товары собственного производства дорожали быстрее.

О чём это все говорит? О том, что при деглобализации инфляция в странах "золотого миллиарда" будет точно выше чем в 2000-е и 2010-е даже если если удастся сбить нынешнюю волну. То есть на целевые 2% она не вернется, или, вернее сказать, сможет вернутся только при стабильном спаде ВВП.

Потому что при фрагментации валютного рынка доллар не будет столь дорогим по отношению к другим валютам, а значит китайский шмот и отдых не будут такими дешевыми.

"Индекс индейки" за 22 года составил 1,98 а цепной индекс CPI = 1,73 (см. тут)

Разница в год составляет вроде бы не так и много - около 0,63 процентных пункта. Но учитывая, что средняя инфляция за 22 года была 2,5%, это превышение приличное.

Кстати по ссылке легко заметить, что основными группами, дорожавшими медленнее CPI оказались одежда (в основном китайская, за счет занижения курса), образование (за счет высокой базы надо полагать), коммуникации (за счет удешевления производства и ГТП) и отдых (опять же за счет высокого курса доллара).

Товары собственного производства дорожали быстрее.

О чём это все говорит? О том, что при деглобализации инфляция в странах "золотого миллиарда" будет точно выше чем в 2000-е и 2010-е даже если если удастся сбить нынешнюю волну. То есть на целевые 2% она не вернется, или, вернее сказать, сможет вернутся только при стабильном спаде ВВП.

Потому что при фрагментации валютного рынка доллар не будет столь дорогим по отношению к другим валютам, а значит китайский шмот и отдых не будут такими дешевыми.

{kind=link}

Forwarded from angry bonds (Дмитрий Адамидов)

#долговой_коллапс

#партизанская_макроаналитика

Коллеги оценивают предложение трежерей на следующий год в объёме $2,5 трлн., что даёт следующий расклад по эмиссии и инфляции:

1) QT сворачивают печатают необходимые $2,5 трлн. И финансируют все что надо. Инфляция по баксу выше 10% (скорее 12-15%)

2) печатают поменьше $2,5 трлн. Предположим полтора. В этом случае инфляция 7-9% но рынки акций и крипты складываются так как всё уходит в трежеря

3) вообще не печатают ничего, а напротив изымают. Инфляция падает но скорее всего долг привлечь не удаётся, ибо тупо нет столько свободных денег ни у кого кроме ФРС. То есть угроза дефолта.

Именно по этой причине я в продолжение QT не верю. Вообще.

ФРС и Минфин США будут торговаться по поводу первого или второго варианта. Соответственно, компромисс найдут скорее всего в виде:

❗️1,8- $2 трлн. эмиссии

❗️10% инфляции,

❗️более или менее шевелящиеся рынки по причине эффекта бюджетных расходов. Даже IPO может будет оживать. Но вопрос равно это будет медвежий рынок или суровый боковик.

Но по прежнему думаю, что основная масса QE пойдёт в госдолг.

#партизанская_макроаналитика

Коллеги оценивают предложение трежерей на следующий год в объёме $2,5 трлн., что даёт следующий расклад по эмиссии и инфляции:

1) QT сворачивают печатают необходимые $2,5 трлн. И финансируют все что надо. Инфляция по баксу выше 10% (скорее 12-15%)

2) печатают поменьше $2,5 трлн. Предположим полтора. В этом случае инфляция 7-9% но рынки акций и крипты складываются так как всё уходит в трежеря

3) вообще не печатают ничего, а напротив изымают. Инфляция падает но скорее всего долг привлечь не удаётся, ибо тупо нет столько свободных денег ни у кого кроме ФРС. То есть угроза дефолта.

Именно по этой причине я в продолжение QT не верю. Вообще.

ФРС и Минфин США будут торговаться по поводу первого или второго варианта. Соответственно, компромисс найдут скорее всего в виде:

❗️1,8- $2 трлн. эмиссии

❗️10% инфляции,

❗️более или менее шевелящиеся рынки по причине эффекта бюджетных расходов. Даже IPO может будет оживать. Но вопрос равно это будет медвежий рынок или суровый боковик.

Но по прежнему думаю, что основная масса QE пойдёт в госдолг.

Telegram

TruEcon

#США #инфляция #экономика #ФРС #долг #ставки #доллар

Но занимать Йеллен придется много...

ФРС, после двухнедельной паузы, на неделе снова сократила свой портфель гособлигаций (-$12.7 млрд) и немного сократила портфель ипотечных бумаг (-$5.4 млрд), в…

Но занимать Йеллен придется много...

ФРС, после двухнедельной паузы, на неделе снова сократила свой портфель гособлигаций (-$12.7 млрд) и немного сократила портфель ипотечных бумаг (-$5.4 млрд), в…

Forwarded from angry bonds (Дмитрий Адамидов)

#партизанская_макроаналитика

#поменяйте_керенки

Коллеги выражают обеспокоенность насчет того, что долговые проблемы Японии начинают выходить из под контроля.

На самом деле, да, при резервах $1,3 трлн. госдолг там примерно $9,5 трлн. а ВВП примерно $5,4 трлн.

Чтобы соотношение долг/ВВП был на комфортных уровнях (например 50%) от долга надо убрать примерно $7 трлн. Ну ладно, для начала хотя бы $5 трлн. тогда будет 83% ВВП

При этом ЗВР Японии оставляют 15 месяцев импорта, то есть продать что-то оттуда можно, но немного (МВФ рекомендует уровень ЗВР хотя бы 6 месяцев, но лучше 12)

Так что кроме инфляции ничего не остается.

Несложный подсчет показывает, что чтобы $9,5 трлн. долга или 1,24 квадриллиона иен по нынешнему курсу стало равно хотя бы 83% ВВП последний должен быть равен примерно 1,5 квадриллиона, сейчас он примерно 0,7 квадриллиона (я беру округляя)

То есть инфляция должна быть 110-120%, но не обязательно за год, можно за три. Однако всё равно это инфляция 28-30% в год. Если за 5 лет, то хватит и 15% в год. Правда нужно, чтобы эти 3-5 лет долг не рос и реальный ВВП не сильно падал.

Собственно именно приведенные соображения и заставляют меня говорить о неизбежности высокой инфляции. Не только в Японии - везде, где долг выше 50% ВВП будут аналогичные проблемы.И устойчивая высокая инфляция. А за счет сохраняющегося взаимного влияния экономик лаже если где-то в одном месте проблему решат малой кровью, "на помощь" придут соседи. Как собственно США сделал с Японией и ЕС в прошлом году.

#поменяйте_керенки

Коллеги выражают обеспокоенность насчет того, что долговые проблемы Японии начинают выходить из под контроля.

На самом деле, да, при резервах $1,3 трлн. госдолг там примерно $9,5 трлн. а ВВП примерно $5,4 трлн.

Чтобы соотношение долг/ВВП был на комфортных уровнях (например 50%) от долга надо убрать примерно $7 трлн. Ну ладно, для начала хотя бы $5 трлн. тогда будет 83% ВВП

При этом ЗВР Японии оставляют 15 месяцев импорта, то есть продать что-то оттуда можно, но немного (МВФ рекомендует уровень ЗВР хотя бы 6 месяцев, но лучше 12)

Так что кроме инфляции ничего не остается.

Несложный подсчет показывает, что чтобы $9,5 трлн. долга или 1,24 квадриллиона иен по нынешнему курсу стало равно хотя бы 83% ВВП последний должен быть равен примерно 1,5 квадриллиона, сейчас он примерно 0,7 квадриллиона (я беру округляя)

То есть инфляция должна быть 110-120%, но не обязательно за год, можно за три. Однако всё равно это инфляция 28-30% в год. Если за 5 лет, то хватит и 15% в год. Правда нужно, чтобы эти 3-5 лет долг не рос и реальный ВВП не сильно падал.

Собственно именно приведенные соображения и заставляют меня говорить о неизбежности высокой инфляции. Не только в Японии - везде, где долг выше 50% ВВП будут аналогичные проблемы.И устойчивая высокая инфляция. А за счет сохраняющегося взаимного влияния экономик лаже если где-то в одном месте проблему решат малой кровью, "на помощь" придут соседи. Как собственно США сделал с Японией и ЕС в прошлом году.

Telegram

Собачье сердце капитализма

Смотрим на самураев

Кризис суверенного долга Японии, как элемента глобальной долларовой системы — одна из главных макроэкономических историй на краткосрочную перспективу, на фоне которой меркнет возня с потолком госдолга США или временное ралли на фондовых…

Кризис суверенного долга Японии, как элемента глобальной долларовой системы — одна из главных макроэкономических историй на краткосрочную перспективу, на фоне которой меркнет возня с потолком госдолга США или временное ралли на фондовых…

Forwarded from angry bonds (Дмитрий Адамидов)

#партизанская_макроаналитика

Рассинхронизация Китая и США с ЕС, о которой пишут СМИ, на самом деле, означает начало активного размежевания. Причём с Китаем "отколется" и Россия с СНГ, и часть стран АТР, и видимо Иран с Пакистаном.

Если максимально упрощать, то можно сказать, что мировая экономика до 2024-2025 годов (самое позднее - до 2028 го) разделится на две части: одна сохранит какой то рост (очевидно небольшой) а другая пойдёт в пике, как бы "пропуская" циклический подъем.

---------

К слову:

СССР при распаде в 1991-1994 годах таким же образом "пропустил" экономический подъем и в общую тенденцию выстроились только году к 1995 му, А до этого был катастрофический 3,5 летний период. Да и потом до дефолта 1998 года даже по нынешним меркам все было довольно депрессивно и инфляционно, хотя на контрасте с предыдущим гипером и бардаком казалось, что жизнь налаживается.

-----------

Возвращаясь к сегодняшнему дню, всё что осталось понять кто именно обрушится: Китай и его временные союзники по Самарканду-2022 или все таки США и их постоянные сателлиты.

Рассинхронизация Китая и США с ЕС, о которой пишут СМИ, на самом деле, означает начало активного размежевания. Причём с Китаем "отколется" и Россия с СНГ, и часть стран АТР, и видимо Иран с Пакистаном.

Если максимально упрощать, то можно сказать, что мировая экономика до 2024-2025 годов (самое позднее - до 2028 го) разделится на две части: одна сохранит какой то рост (очевидно небольшой) а другая пойдёт в пике, как бы "пропуская" циклический подъем.

---------

К слову:

СССР при распаде в 1991-1994 годах таким же образом "пропустил" экономический подъем и в общую тенденцию выстроились только году к 1995 му, А до этого был катастрофический 3,5 летний период. Да и потом до дефолта 1998 года даже по нынешним меркам все было довольно депрессивно и инфляционно, хотя на контрасте с предыдущим гипером и бардаком казалось, что жизнь налаживается.

-----------

Возвращаясь к сегодняшнему дню, всё что осталось понять кто именно обрушится: Китай и его временные союзники по Самарканду-2022 или все таки США и их постоянные сателлиты.

The Economist

China is now an unlikely safe haven

The country’s financial risks are its own. America’s quickly become everybody else’s, too

Forwarded from angry bonds (Дмитрий Адамидов)

#партизанская_макроаналитика

Я здесь немного дополню коллегу: с рынком труда есть следующий казус.

Представление о том, что между инфляцией и безработицей есть четкая корреляция было сформировано в 1958 году Уильямом Филлипсом, который на основе эмпирических данных по Англии за 1861—1957 годы! То есть, до начала активного процесса глобализации, когда национальные экономики были более или менее замкнуты и трудовая миграция как явление была пренебрежительно мала.

Уже в 1970-е это не шибко работало ни в Европе ни в США, а сейчас и подавно.

Причина очень простая - мы живем "в глобальном постоянно меняющемся мире", где рост курса доллара (и соответственно - падение курса национальных валют в тех же странах Латинской Америки) приводит к росту трудовой миграции в США и больше ни к чему. Аналогично, если начинается рецессия и сокращаются рабочие места мигранты просто сваливают домой и безработица первое время тоже особо не меняется.

Таким образом, дождаться при подъеме ставки роста безработицы можно только после того, как спад ВВП будет очень серьезным, а доллар действительно потеряет свой статус мировой резервной валюты и станет валютой "обычной". А этот путь лежит через гиперинфляцию и торговые войны.

Если ставка ФРС будет 15% или 20% тогда может быть ФРС увидит что кривая Филипса "снова заработала" (за это можно, кстати, потом дать Пауэллу Нобелевку - доказал же😏), но пока этот прибор нифига не показывает. И если ДКП в США действительно осуществляется на основе анализа кривой Филлипса - им можно только посочувствовать.

В целом по ситуации вспоминается знаменитая цитата из Андропова.

--------------------

"«Если говорить откровенно, мы ещё до сих пор не изучили в должной мере общества, в котором живём и трудимся, не полностью раскрыли присущие ему закономерности, особенно экономические. Поэтому порой вынуждены действовать, так сказать, эмпирически, весьма нерациональным методом проб и ошибок»." (Ю.В, Андропов, 1983 год)

Я здесь немного дополню коллегу: с рынком труда есть следующий казус.

Представление о том, что между инфляцией и безработицей есть четкая корреляция было сформировано в 1958 году Уильямом Филлипсом, который на основе эмпирических данных по Англии за 1861—1957 годы! То есть, до начала активного процесса глобализации, когда национальные экономики были более или менее замкнуты и трудовая миграция как явление была пренебрежительно мала.

Уже в 1970-е это не шибко работало ни в Европе ни в США, а сейчас и подавно.

Причина очень простая - мы живем "в глобальном постоянно меняющемся мире", где рост курса доллара (и соответственно - падение курса национальных валют в тех же странах Латинской Америки) приводит к росту трудовой миграции в США и больше ни к чему. Аналогично, если начинается рецессия и сокращаются рабочие места мигранты просто сваливают домой и безработица первое время тоже особо не меняется.

Таким образом, дождаться при подъеме ставки роста безработицы можно только после того, как спад ВВП будет очень серьезным, а доллар действительно потеряет свой статус мировой резервной валюты и станет валютой "обычной". А этот путь лежит через гиперинфляцию и торговые войны.

Если ставка ФРС будет 15% или 20% тогда может быть ФРС увидит что кривая Филипса "снова заработала" (за это можно, кстати, потом дать Пауэллу Нобелевку - доказал же😏), но пока этот прибор нифига не показывает. И если ДКП в США действительно осуществляется на основе анализа кривой Филлипса - им можно только посочувствовать.

В целом по ситуации вспоминается знаменитая цитата из Андропова.

--------------------

"«Если говорить откровенно, мы ещё до сих пор не изучили в должной мере общества, в котором живём и трудимся, не полностью раскрыли присущие ему закономерности, особенно экономические. Поэтому порой вынуждены действовать, так сказать, эмпирически, весьма нерациональным методом проб и ошибок»." (Ю.В, Андропов, 1983 год)

Telegram

Мятежный капитализм

Вражеские аналитики продолжают поставлять нам данные.

На этот раз они рассказывают, что ФРС требуется в среднем 14 месяцев для того, чтобы изменения в монетарной политике транслировались в реальную экономику. В частности - на рынок труда.

Как показывает…

На этот раз они рассказывают, что ФРС требуется в среднем 14 месяцев для того, чтобы изменения в монетарной политике транслировались в реальную экономику. В частности - на рынок труда.

Как показывает…

Вот с этим мнением коллег по Китаю трудно не согласиться.

Особенно интересно становится, если залезть в свежую статистику ВВП (отбросим сомнениям в её точности, на минуту). Главный вывод — темпы роста экономики во II кв. оказались в 2 раза ниже доковидной пятилетки.

Вниз тянет падение экспорта (торговые войны и снижение спроса из-за ставок), сдувание недвиги (тут, говорят Evergrande почти $100 лярдов убытков насчитал), падение частных капиталовложений.

Месячные темпы роста внутренних продаж (прокси состояния потребителей, ждали, что начнёт расти после снятия локдауна) упали ниже роста производства (дисбаланс предложения) + дефляция цен в экономике как подтверждение.

@MarketHeart

Особенно интересно становится, если залезть в свежую статистику ВВП (отбросим сомнениям в её точности, на минуту). Главный вывод — темпы роста экономики во II кв. оказались в 2 раза ниже доковидной пятилетки.

Вниз тянет падение экспорта (торговые войны и снижение спроса из-за ставок), сдувание недвиги (тут, говорят Evergrande почти $100 лярдов убытков насчитал), падение частных капиталовложений.

Месячные темпы роста внутренних продаж (прокси состояния потребителей, ждали, что начнёт расти после снятия локдауна) упали ниже роста производства (дисбаланс предложения) + дефляция цен в экономике как подтверждение.

@MarketHeart

Telegram

angry bonds

#партизанская_макроаналитика

Совершенно верно - Китай входит в собственный "застой", также как СССР в 1970-е да и США на самом деле тоже (стагфляция конечно внешне не очень похожа на товарный дефицит, но это по большому счету были следствия одной и той же…

Совершенно верно - Китай входит в собственный "застой", также как СССР в 1970-е да и США на самом деле тоже (стагфляция конечно внешне не очень похожа на товарный дефицит, но это по большому счету были следствия одной и той же…

Forwarded from angry bonds (Дмитрий Адамидов)

#партизанская_макроаналитика

Если уж говорить о рецессии, то она конечно нужна США не сама по себе, а как нависшая угроза, прежде всего для давления на Европу. Собственно, мы это видим и по всплывающей аналитике: у Германии вообще все плохо, а, например, у PIIGS отчего то и нет, вернее может и плохо, но про это не особо говорят.

Англичане в свою очередь с удовольствием публикуют новости о том, что на самом деле все плохо в США: инвесторы убегают гипс снимают. В общем идет тихая перебранка на фоне скатывания в стагфляционный штопор. Рецессию отхватят понятное дело все, но идет борьба за то, кто окажется там последним и ещё кто у кого больше отожмёт по дороге.

Если уж говорить о рецессии, то она конечно нужна США не сама по себе, а как нависшая угроза, прежде всего для давления на Европу. Собственно, мы это видим и по всплывающей аналитике: у Германии вообще все плохо, а, например, у PIIGS отчего то и нет, вернее может и плохо, но про это не особо говорят.

Англичане в свою очередь с удовольствием публикуют новости о том, что на самом деле все плохо в США: инвесторы убегают гипс снимают. В общем идет тихая перебранка на фоне скатывания в стагфляционный штопор. Рецессию отхватят понятное дело все, но идет борьба за то, кто окажется там последним и ещё кто у кого больше отожмёт по дороге.

Telegram

Собачье сердце капитализма

Кратко о состоянии дел у немцев — аналитики из ING режут правду-матку, видимо, довели ребят:

– Шоу ужасов макроэкономики в Германии продолжается, и мы почти подошли к тому моменту, когда дети спрашивают своих родителей, где они были в последний раз, когда…

– Шоу ужасов макроэкономики в Германии продолжается, и мы почти подошли к тому моменту, когда дети спрашивают своих родителей, где они были в последний раз, когда…

Forwarded from angry bonds (Дмитрий Адамидов)

Please open Telegram to view this post

VIEW IN TELEGRAM

Forwarded from angry bonds

#поменяйте_керенки

#партизанская_макроаналитика

Подписчики мне совершенно справедливо попеняли на то, что я задолбал всех разговорами про занижение инфляции Росстатом, но с 2016 года модель не обновлял.

Исправляюсь - лютый лонгрид с графиками и файлик с расчетами (следующим постом) прилагается👇. Методику анализа немного пересмотрел и упростил.

Основные выводы для тех кому лень читать:

1. Инфляцию таки занижали и ВВП завышали, но не в разы. За 21 год (2002-2023) набежало +170 проц. пунктов к инфляции и - 20 проц. пунктов к ВВП. Тоже, конечно, не жук наклал.

2. Причины этого две: политическая компания по "удвоению ВВП" 2005-2008 годов и реформа статистики: корректировки методики от 2011 и 2016 годов.

3. По 2023 году есть подозрение, что тоже подкрутили данные по инфляции, но это будет ясно чуть позднее, когда выйдет статистика за 2024 год. Кроме того, надо чтобы рассекретили и утрясли данные по грузообороту 2022 и 2023 годов. Это если и случится, то уже после завершения СВО.

#партизанская_макроаналитика

Подписчики мне совершенно справедливо попеняли на то, что я задолбал всех разговорами про занижение инфляции Росстатом, но с 2016 года модель не обновлял.

Исправляюсь - лютый лонгрид с графиками и файлик с расчетами (следующим постом) прилагается👇. Методику анализа немного пересмотрел и упростил.

Основные выводы для тех кому лень читать:

1. Инфляцию таки занижали и ВВП завышали, но не в разы. За 21 год (2002-2023) набежало +170 проц. пунктов к инфляции и - 20 проц. пунктов к ВВП. Тоже, конечно, не жук наклал.

2. Причины этого две: политическая компания по "удвоению ВВП" 2005-2008 годов и реформа статистики: корректировки методики от 2011 и 2016 годов.

3. По 2023 году есть подозрение, что тоже подкрутили данные по инфляции, но это будет ясно чуть позднее, когда выйдет статистика за 2024 год. Кроме того, надо чтобы рассекретили и утрясли данные по грузообороту 2022 и 2023 годов. Это если и случится, то уже после завершения СВО.

vc.ru

Ещё раз к вопросу об альтернативной оценке инфляции — Angry Bonds сотоварищи на vc.ru

Angry Bonds сотоварищи 11 июля