🛢Финансовые результаты НОВАТЭКа за III кв. 2021 г. Ожидаемо сильно

Выручка компании увеличилась 69% по сравнению с аналогичным периодом прошлого года – до 276,7 млрд руб. на фоне положительной динамики цен на углеводороды. Средние цены реализации газа в отчётном периоде выросли на 49%, по остальным категориям рост цен в среднем составил 70–85%.

Чистая прибыль НОВАТЭКа выросла почти в 3 раза – до 104,9 млрд руб., из которых, 62 млрд руб. пришлось на доход от совместных предприятий. Сдерживающим фактором стала отрицательные курсовые разницы.

Свободный денежный поток увеличился почти в 5 раз – до 46,2 млрд руб. В итоге НОВАТЭК на протяжении последних 3-х кварталов демонстрирует положительный денежный поток.

Результаты компании вышли в рамках наши ожиданий. Несмотря на сильную отчётность, акции НОВАТЭКа снижаются вместе с рынком. С технической точки зрения, котировки компании идут к восходящей линии тренда в район 1720 руб., где можно будет присмотреться к покупкам.

В следующем квартале мы ожидаем сильных финансовых показателей, высокий спрос и цены на газ сохраняются. Дополнительное давление на результаты может оказать укрепление рубля, так как больше 40% выручки НОВАТЭКа приходится на реализацию за рубежом. С другой стороны, больше 70% долга номинировано в валюте. #NVTK

📈График с приблизительной траекторией движения акции НОВАТЭКа, можете посмотреть в обзоре.

——————————————————

Используйте → Дивидендный календарь | Скринер акций | Календарь инвестора | Finrange PREMIUM

Выручка компании увеличилась 69% по сравнению с аналогичным периодом прошлого года – до 276,7 млрд руб. на фоне положительной динамики цен на углеводороды. Средние цены реализации газа в отчётном периоде выросли на 49%, по остальным категориям рост цен в среднем составил 70–85%.

Чистая прибыль НОВАТЭКа выросла почти в 3 раза – до 104,9 млрд руб., из которых, 62 млрд руб. пришлось на доход от совместных предприятий. Сдерживающим фактором стала отрицательные курсовые разницы.

Свободный денежный поток увеличился почти в 5 раз – до 46,2 млрд руб. В итоге НОВАТЭК на протяжении последних 3-х кварталов демонстрирует положительный денежный поток.

Результаты компании вышли в рамках наши ожиданий. Несмотря на сильную отчётность, акции НОВАТЭКа снижаются вместе с рынком. С технической точки зрения, котировки компании идут к восходящей линии тренда в район 1720 руб., где можно будет присмотреться к покупкам.

В следующем квартале мы ожидаем сильных финансовых показателей, высокий спрос и цены на газ сохраняются. Дополнительное давление на результаты может оказать укрепление рубля, так как больше 40% выручки НОВАТЭКа приходится на реализацию за рубежом. С другой стороны, больше 70% долга номинировано в валюте. #NVTK

📈График с приблизительной траекторией движения акции НОВАТЭКа, можете посмотреть в обзоре.

——————————————————

Используйте → Дивидендный календарь | Скринер акций | Календарь инвестора | Finrange PREMIUM

{kind=link}

💰День buyback: Совкомфлот, НОВАТЭК, Лукойл

Сегодня Совкомфлот анонсировал программу выкупа акций на 550 млн руб., которая началась с 20 декабря 2021 г. Покупка акций будет осуществляться в целях реализации программы долгосрочной мотивации сотрудников.

Акции Совкомфлота на buyback отреагировали ростом на 8%. Мы считаем, что реакция рынка преждевременна, объём программы выкупа не окажет виляния на котировки, так как buyback составляет всего 0,32% от рыночной капитализации. #FLOT

Кроме этого, в понедельник НОВАТЭК объявил о новой 5-летней программе выкупа акций на общую сумму до $1 млрд – это почти 1,5% от текущей рыночной капитализации. Учитывая большой срок и низкий объём, данный выкуп тоже пройдёт незамеченным. #NVTK

Также, совет директоров принял решение прекратить предыдущую программу выкупа акций, которая действовала с 2012 г. Общий размер buyback составлял $600 млн.

Тем временем, Лукойл продолжает выкупать собственные акции, оказывая поддержку котировкам. С 13 по 17 декабря выкупил ещё 280,3 тыс. акций, в том числе АДР – это 0,04% уставного капитала Лукойла.

Напомним, сегодня акции Лукойла падают более чем на 5% из-за дивидендного гэпа. #LKOH

В любом случае, buyback – это позитив для акций компаний. В долгосрочной перспективе всегда оказывает положительное влияние, так как сокращается количество акций в обращении и увеличивается размер прибыли и дивидендов на акцию.

Подробнее о buyback вы можете узнать из нашей статьи: «Обратный выкуп акций — что это и как работает?».

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

Сегодня Совкомфлот анонсировал программу выкупа акций на 550 млн руб., которая началась с 20 декабря 2021 г. Покупка акций будет осуществляться в целях реализации программы долгосрочной мотивации сотрудников.

Акции Совкомфлота на buyback отреагировали ростом на 8%. Мы считаем, что реакция рынка преждевременна, объём программы выкупа не окажет виляния на котировки, так как buyback составляет всего 0,32% от рыночной капитализации. #FLOT

Кроме этого, в понедельник НОВАТЭК объявил о новой 5-летней программе выкупа акций на общую сумму до $1 млрд – это почти 1,5% от текущей рыночной капитализации. Учитывая большой срок и низкий объём, данный выкуп тоже пройдёт незамеченным. #NVTK

Также, совет директоров принял решение прекратить предыдущую программу выкупа акций, которая действовала с 2012 г. Общий размер buyback составлял $600 млн.

Тем временем, Лукойл продолжает выкупать собственные акции, оказывая поддержку котировкам. С 13 по 17 декабря выкупил ещё 280,3 тыс. акций, в том числе АДР – это 0,04% уставного капитала Лукойла.

Напомним, сегодня акции Лукойла падают более чем на 5% из-за дивидендного гэпа. #LKOH

В любом случае, buyback – это позитив для акций компаний. В долгосрочной перспективе всегда оказывает положительное влияние, так как сокращается количество акций в обращении и увеличивается размер прибыли и дивидендов на акцию.

Подробнее о buyback вы можете узнать из нашей статьи: «Обратный выкуп акций — что это и как работает?».

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

👍1

🛢Финансовые результаты НОВАТЭКа за 2021 г. Без сюрпризов, полёт нормальный

Выручка компании за год увеличилась на 62,5% по сравнению с 2020 г. – до 1156,7 млрд на фоне роста цен на нефть и газ, а также из-за ввода новых мощностей и увеличения добычи углеводородов.

Чистая прибыль НОВАТЭКа составила 432,9 млрд руб., увеличившись в 6,4 раза. Кроме операционной деятельности, на прибыль компании повлияли доходы от совместных предприятий. Свободный денежный поток по итогам года достиг рекордных 228,2 млрд руб. по сравнению с убытком годом ранее.

Таким образом, исходя их действующей дивидендной политики компании, по нашим расчётам дивиденды за II пол. 2021 г. могут составить рекордные 42 руб. на акцию. Текущая дивидендная доходность составляет 2,62%.

Нужно напомнить, что НОВАТЭК никогда не был дивидендной историей, хоть и на протяжении 13 лет непрерывно выплачивает и повышает дивиденды.

Результаты компании вышли в рамках наших ожиданий. Учитывая сохраняющийся спрос на СПГ и высокие цены на газ по сравнению с прошлым годом, ожидаем положительную динамику финансовых показателей в I кв. 2022 г. по МСФО. #NVTK

🗣С уважением, команда аналитического сервиса Finrange!

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

Выручка компании за год увеличилась на 62,5% по сравнению с 2020 г. – до 1156,7 млрд на фоне роста цен на нефть и газ, а также из-за ввода новых мощностей и увеличения добычи углеводородов.

Чистая прибыль НОВАТЭКа составила 432,9 млрд руб., увеличившись в 6,4 раза. Кроме операционной деятельности, на прибыль компании повлияли доходы от совместных предприятий. Свободный денежный поток по итогам года достиг рекордных 228,2 млрд руб. по сравнению с убытком годом ранее.

Таким образом, исходя их действующей дивидендной политики компании, по нашим расчётам дивиденды за II пол. 2021 г. могут составить рекордные 42 руб. на акцию. Текущая дивидендная доходность составляет 2,62%.

Нужно напомнить, что НОВАТЭК никогда не был дивидендной историей, хоть и на протяжении 13 лет непрерывно выплачивает и повышает дивиденды.

Результаты компании вышли в рамках наших ожиданий. Учитывая сохраняющийся спрос на СПГ и высокие цены на газ по сравнению с прошлым годом, ожидаем положительную динамику финансовых показателей в I кв. 2022 г. по МСФО. #NVTK

🗣С уважением, команда аналитического сервиса Finrange!

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

{kind=link}

👍17

🛢Как отразятся санкции на бизнесе НОВАТЭКа? Есть ли перспективы в новых реалиях?

Выручка компании за 2021 г. увеличилась на 62,5% по сравнению с 2020 г. – до 1156,7 млрд на фоне роста цен на нефть и газ, а также из-за ввода новых мощностей и увеличения добычи углеводородов.

Чистая прибыль НОВАТЭКа составила 432,9 млрд руб., увеличившись в 6,4 раза. Кроме операционной деятельности, на прибыль компании повлияли доходы от совместных предприятий. Свободный денежный поток по итогам года достиг рекордных 228,2 млрд руб. по сравнению с убытком годом ранее.

Таким образом, исходя их действующей дивидендной политики компании, по нашим расчётам дивиденды за II пол. 2021 г. могут составить рекордные 42 руб. на акцию. Текущая дивидендная доходность составляет 3,73%.

Нужно напомнить, что НОВАТЭК никогда не был дивидендной историей, хоть и на протяжении 13 лет непрерывно выплачивает и повышает дивиденды. Кстати, 18 марта 2021 г. совет директоров компании рассмотрит вопрос по финальным дивидендам.

Что касается влияния санкций и будущих перспектив НОВАТЭКа. На Северную Америку, которая ввела запрет на импорт нефти и нефтепродуктов приходится всего 4,27% от выручки компании. При этом в США компания поставляет только нафты и продукты переработки стабильного газового конденсата.

28,87% выручки НОВАТЭКа приходится на европейский рынок, в основном это Франция, Нидерланды, Великобритания, Бельгия, Испания, Польша, Норвегия, Латвия, Литва, Финляндия, Эстония, Дания, Германия, Швеция, Италия и Черногория. В эти страны компания поставляет природный газ, нафты, стабильный газовый конденсат и продукты его переработки, сжиженного углеводородного газа и нефти.

Пока Европа не планирует вводить эмбарго, а в случае чего, НОВАТЭК на танкерах сможет быстрее Газпрома переориентировать поставки в Азию и Ближний Восток. Тем более, суммарно эти рынки занимают уже 21,77%.

Таким образом, мы пока не видим рисков для НОВАТЭКа, а девальвация рубля, рост спроса и цен на газ и СПГ приведут к увеличению финансовых показателей компании по итогам 2022 г.

Подробнее обзор с географией бизнеса и структурой выручки смотрите в Finrange журнале. #NVTK

🗣С уважением, команда аналитического сервиса Finrange!

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

Выручка компании за 2021 г. увеличилась на 62,5% по сравнению с 2020 г. – до 1156,7 млрд на фоне роста цен на нефть и газ, а также из-за ввода новых мощностей и увеличения добычи углеводородов.

Чистая прибыль НОВАТЭКа составила 432,9 млрд руб., увеличившись в 6,4 раза. Кроме операционной деятельности, на прибыль компании повлияли доходы от совместных предприятий. Свободный денежный поток по итогам года достиг рекордных 228,2 млрд руб. по сравнению с убытком годом ранее.

Таким образом, исходя их действующей дивидендной политики компании, по нашим расчётам дивиденды за II пол. 2021 г. могут составить рекордные 42 руб. на акцию. Текущая дивидендная доходность составляет 3,73%.

Нужно напомнить, что НОВАТЭК никогда не был дивидендной историей, хоть и на протяжении 13 лет непрерывно выплачивает и повышает дивиденды. Кстати, 18 марта 2021 г. совет директоров компании рассмотрит вопрос по финальным дивидендам.

Что касается влияния санкций и будущих перспектив НОВАТЭКа. На Северную Америку, которая ввела запрет на импорт нефти и нефтепродуктов приходится всего 4,27% от выручки компании. При этом в США компания поставляет только нафты и продукты переработки стабильного газового конденсата.

28,87% выручки НОВАТЭКа приходится на европейский рынок, в основном это Франция, Нидерланды, Великобритания, Бельгия, Испания, Польша, Норвегия, Латвия, Литва, Финляндия, Эстония, Дания, Германия, Швеция, Италия и Черногория. В эти страны компания поставляет природный газ, нафты, стабильный газовый конденсат и продукты его переработки, сжиженного углеводородного газа и нефти.

Пока Европа не планирует вводить эмбарго, а в случае чего, НОВАТЭК на танкерах сможет быстрее Газпрома переориентировать поставки в Азию и Ближний Восток. Тем более, суммарно эти рынки занимают уже 21,77%.

Таким образом, мы пока не видим рисков для НОВАТЭКа, а девальвация рубля, рост спроса и цен на газ и СПГ приведут к увеличению финансовых показателей компании по итогам 2022 г.

Подробнее обзор с географией бизнеса и структурой выручки смотрите в Finrange журнале. #NVTK

🗣С уважением, команда аналитического сервиса Finrange!

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

{kind=link}

👍54🔥6😱1

🛢НОВАТЭК – первые рекомендованные дивиденды

Последнее время, мы только и слышали об отмене дивидендов за 2021 г., но сегодня своими дивидендами порадовал НОВАТЭК.

Совет директоров компании рекомендовал дивиденды за II пол. 2021 г. в размере 43,77 руб. – это соответствует 50% от консолидированной чистой прибыли по МСФО за данный период. Текущая дивидендная доходность на момент закрытия торгов составляет 3,7%. Дата закрытия реестра для получения дивидендов назначена на 5 мая 2022 г. Последний день покупки акций под дивиденды – 3 мая 2022 г.

Учитывая высокие процентные ставки на уровне 20%, дивидендная доходность очень низкая. Повторимся, НОВАТЭК никогда не был дивидендной историей, хоть и на протяжении 13 лет непрерывно выплачивает и повышает дивиденды.

Напомним, ранее мы писали обзор по НОВАТЭКу, где ожидали фальные дивиденды в размере 42 руб. на акцию. Подробнее о будущих перспективах компании в новых реалиях можете узнать в нашем обзоре. #NVTK

🗣С уважением, команда аналитического сервиса Finrange!

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

Последнее время, мы только и слышали об отмене дивидендов за 2021 г., но сегодня своими дивидендами порадовал НОВАТЭК.

Совет директоров компании рекомендовал дивиденды за II пол. 2021 г. в размере 43,77 руб. – это соответствует 50% от консолидированной чистой прибыли по МСФО за данный период. Текущая дивидендная доходность на момент закрытия торгов составляет 3,7%. Дата закрытия реестра для получения дивидендов назначена на 5 мая 2022 г. Последний день покупки акций под дивиденды – 3 мая 2022 г.

Учитывая высокие процентные ставки на уровне 20%, дивидендная доходность очень низкая. Повторимся, НОВАТЭК никогда не был дивидендной историей, хоть и на протяжении 13 лет непрерывно выплачивает и повышает дивиденды.

Напомним, ранее мы писали обзор по НОВАТЭКу, где ожидали фальные дивиденды в размере 42 руб. на акцию. Подробнее о будущих перспективах компании в новых реалиях можете узнать в нашем обзоре. #NVTK

🗣С уважением, команда аналитического сервиса Finrange!

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

{kind=link}

🔥23👍11

⛴ЕС ввели санкции на СПГ. Как это скажется на НОВАТЭКе?

Впервые со стороны Европейского союза анонсированы столь жесткие санкции против газового сектора промышленности РФ, что они способны сказаться, прежде всего, на самой Европе. Тем не менее, введен запрет на обеспечение России оборудованием, товарами, технологиями, используемыми при переработке нефти и сжижения природного газа (СПГ).

Наши интересы, прежде всего, связаны с оборудованием для СПГ, куда входят: технологические установки, используемые при разделении и фракционировании углеводородов, для сжижения природного газа, для охлаждения газа в СПГ-процессе, а также – холодильные камеры, криогенные теплообменники и насосы. Пока под санкции не попали только газовые турбины и компрессоры.

Российская доля в мировом рынке СПГ, четвертая по значимости. Россия претендовала на лидирующие позиции по производству СПГ. В силу того, что производство главного оборудования, необходимого для крупнотоннажного сжижения природного газа, находится в Соединенных Штатах и в европейских странах, претензии на лидерство России звучат нереалистично.

Отсутствие необходимого оборудования негативно влияет на проект НОВАТЭКа «Арктик СПГ-2». Он находится на стадии завершения строительства I линии, сейчас готово 98%. Все работы теперь отложены до 2024 г.

Есть мнение, что у НОВАТЭКа уже законтрактовано основное оборудование для последующих двух линий, однако его так и не поставили. Готовность II очереди – 40%, а к III не приступали.

Также важно понимать, что до этого момента многие, в том числе и мы оценивали НОВАТЭК исходя из будущих СПГ проектов и их мощностей. Сейчас же их реализация под большим вопросом. В частности, «Обский СПГ» мощностью одной линии 6,6 млн тонн, который должны были ввести в эксплуатацию в 2026–2027 годах.

Основная проблема НОВАТЭКа не только реализация инвестпрограммы из-за санкций, но и отказ некоторых потенциальных инвесторов от вхождения в новые проекты компании, которые финансировались за их счёт.

В результате запуск новых СПГ откладывается, соответственно планы нарастить объемы переносятся на неопределённый срок, что в свою очередь негативно скажется на финансовых результатах компании в ближайшее будущие.

Кроме этого, не забываем, что 28,87% выручки НОВАТЭКа приходится на европейский рынок. Сейчас поставки СПГ в Европу приостановлены из-за текущей геополитической обстановки, запрещающих заход российских судов в европейские порты.

После того, как о санкциях сообщили британцы, Европейским Парламентом была принята резолюция с призывом к блокировке портами ЕС захода судов российской юрисдикции. Запрет должен включать суда, для которых последний или следующий порт захода находится в РФ, за исключением случаев, когда это необходимо по гуманитарным причинам. О возможных рисках мы писали ещё 14 марта 2022 г. статье: «Как отразятся санкции на бизнесе НОВАТЭКа? Есть ли перспективы в новых реалиях?».

Таким образом, ближайшие перспективы НОВАТЭКа очень туманные и рост цен на газ может не компенсировать весь негатив, который окружил компанию. #NVTK

❤️В Telegram не так давно появились реакции, если вам понравился пост, новость, комментарий или наоборот, дайте нам знать – поставьте реакции! Так, мы поймём на сколько качественно мы делаем свою работу)

🗣С уважением, команда аналитического сервиса Finrange!

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

Впервые со стороны Европейского союза анонсированы столь жесткие санкции против газового сектора промышленности РФ, что они способны сказаться, прежде всего, на самой Европе. Тем не менее, введен запрет на обеспечение России оборудованием, товарами, технологиями, используемыми при переработке нефти и сжижения природного газа (СПГ).

Наши интересы, прежде всего, связаны с оборудованием для СПГ, куда входят: технологические установки, используемые при разделении и фракционировании углеводородов, для сжижения природного газа, для охлаждения газа в СПГ-процессе, а также – холодильные камеры, криогенные теплообменники и насосы. Пока под санкции не попали только газовые турбины и компрессоры.

Российская доля в мировом рынке СПГ, четвертая по значимости. Россия претендовала на лидирующие позиции по производству СПГ. В силу того, что производство главного оборудования, необходимого для крупнотоннажного сжижения природного газа, находится в Соединенных Штатах и в европейских странах, претензии на лидерство России звучат нереалистично.

Отсутствие необходимого оборудования негативно влияет на проект НОВАТЭКа «Арктик СПГ-2». Он находится на стадии завершения строительства I линии, сейчас готово 98%. Все работы теперь отложены до 2024 г.

Есть мнение, что у НОВАТЭКа уже законтрактовано основное оборудование для последующих двух линий, однако его так и не поставили. Готовность II очереди – 40%, а к III не приступали.

Также важно понимать, что до этого момента многие, в том числе и мы оценивали НОВАТЭК исходя из будущих СПГ проектов и их мощностей. Сейчас же их реализация под большим вопросом. В частности, «Обский СПГ» мощностью одной линии 6,6 млн тонн, который должны были ввести в эксплуатацию в 2026–2027 годах.

Основная проблема НОВАТЭКа не только реализация инвестпрограммы из-за санкций, но и отказ некоторых потенциальных инвесторов от вхождения в новые проекты компании, которые финансировались за их счёт.

В результате запуск новых СПГ откладывается, соответственно планы нарастить объемы переносятся на неопределённый срок, что в свою очередь негативно скажется на финансовых результатах компании в ближайшее будущие.

Кроме этого, не забываем, что 28,87% выручки НОВАТЭКа приходится на европейский рынок. Сейчас поставки СПГ в Европу приостановлены из-за текущей геополитической обстановки, запрещающих заход российских судов в европейские порты.

После того, как о санкциях сообщили британцы, Европейским Парламентом была принята резолюция с призывом к блокировке портами ЕС захода судов российской юрисдикции. Запрет должен включать суда, для которых последний или следующий порт захода находится в РФ, за исключением случаев, когда это необходимо по гуманитарным причинам. О возможных рисках мы писали ещё 14 марта 2022 г. статье: «Как отразятся санкции на бизнесе НОВАТЭКа? Есть ли перспективы в новых реалиях?».

Таким образом, ближайшие перспективы НОВАТЭКа очень туманные и рост цен на газ может не компенсировать весь негатив, который окружил компанию. #NVTK

❤️В Telegram не так давно появились реакции, если вам понравился пост, новость, комментарий или наоборот, дайте нам знать – поставьте реакции! Так, мы поймём на сколько качественно мы делаем свою работу)

🗣С уважением, команда аналитического сервиса Finrange!

——————————————————

👥Чат для обсуждения

😎Закрытая аналитика

📲Сервис для инвесторов

{kind=link}

👍182🤔25❤15😢14🔥5

📑Важное за неделю: Юнипро, РусАгро, АЛРОСА, Селигдар и другие

В конце каждой недели мы подводим промежуточные итоги и делимся результатами наших инвестиционных портфелей, какими бы они не были. А также возвращаемся к еженедельным подборкам важных новостей с комментариями, которые оказывают влияние на динамику акций.

На этой неделе «Активный портфель РФ» снизился всего на 0,61% против падения индекса МосБиржи на 3,57%, «Дивидендный портфель РФ» снизился на 0,80%. Такой разрыв связан с тем, что мы ранее воспользовались отскоком рынка и сокращали позиции в акциях по мере роста котировок.

Закончилась «дивидендная эра» Юнипро. Совет директоров рекомендовал не выплачивать дивиденды за 2021 г. Решение связано с тем, что главный акционер – немецкая компания Uniper не может получить дивиденды из-за технических ограничений в отношении передачи денежных средств.

Кроме этого, материнская корпорация Uniper приняла решение об уходе с российского рынка из-за геополитических рисков. Таким образом, в ближайшее время ждём продажу доли в Юнипро. Скорее всего потенциальный покупать будет Интер РАО. #UPRO #IRAO

Финансовые результаты РусАгро за I кв. 2022 г. привели к росту котировок. Выручка выросла на 23% по сравнению с I кв. 2021 г. – до 61,5 млрд руб. Тем не мене, чистая прибыль РусАгро упала на 66% – до 2,2 млрд. Такое снижение прибыли связано с убытками от курсовых разниц, вызванными блокировкой денежных средств европейскими банками. Подробности смотрите в обзоре. #AGRO

Финансовые результаты Мосэнерго за I кв. 2022 г. Выручка Мосэнерго сократилась на 3,7% по сравнению с аналогичным периодом прошлого года – до 75,2 млрд руб. на фоне сокращения отпуска тепловой энергии. Тем не менее, чистя прибыль компании увеличилась на 38% – до 13,1 млрд руб. Рост обусловлен восстановлением резервов под обесценивание активов. Подробности смотрите в обзоре. #MSNG

Акции АЛРОСА находятся под давлением. По данным Bloomberg, торговля алмазами начала рушиться из-за санкций против российского алмазодобытчика. В связи с этим, импорт в Индии алмазно-бриллиантовой продукции из России упал. На АЛРОСу приходится 1/3 мирового объема драгоценных камней. Кроме этого, дополнительное давление оказывает укрепление рубля. #ALRS

Дивидендам Селигдара быть. Совет директоров золотодобытчика рекомендовал дивиденды за 2021 г. в размере 4,5 руб. на акцию. Текущая дивидендная доходность составляет 9,2%. Дата закрытия реестра – 21 июня 2022 г. #SELG

Не все хотят уходить с иностранных площадок. НОВАТЭК, Полюс, АФК Система, ММК, НЛМК, Татнефть, Магнит и НорНикель сообщили о намерении сохранить листинг депозитарных расписок на иностранных биржах.

В связи сохранением зарубежного листинга на обыкновенные акции не будет оказываться дополнительного давления в виде продаж бумаг после делистинга и конвертации расписок. Также сохранение листинга на иностранных биржах может означать, что компании продолжат придерживаться международных практик корпоративного управления и раскрытия информации. #NVTK #PLZL #AFKS #NLMK #GMKN #MAGN #MGNT

👍Если вам понравился такой формат, дайте нам знать – поставьте реакции! Набираем >500 реакций в Telegram – сохраняем такой формат на постойной основе!

🗣Следите за фондовым рынком c помощью нашего скринера акций и новостного агрегатора. С уважением, команда аналитического сервиса Finrange!

В конце каждой недели мы подводим промежуточные итоги и делимся результатами наших инвестиционных портфелей, какими бы они не были. А также возвращаемся к еженедельным подборкам важных новостей с комментариями, которые оказывают влияние на динамику акций.

На этой неделе «Активный портфель РФ» снизился всего на 0,61% против падения индекса МосБиржи на 3,57%, «Дивидендный портфель РФ» снизился на 0,80%. Такой разрыв связан с тем, что мы ранее воспользовались отскоком рынка и сокращали позиции в акциях по мере роста котировок.

Закончилась «дивидендная эра» Юнипро. Совет директоров рекомендовал не выплачивать дивиденды за 2021 г. Решение связано с тем, что главный акционер – немецкая компания Uniper не может получить дивиденды из-за технических ограничений в отношении передачи денежных средств.

Кроме этого, материнская корпорация Uniper приняла решение об уходе с российского рынка из-за геополитических рисков. Таким образом, в ближайшее время ждём продажу доли в Юнипро. Скорее всего потенциальный покупать будет Интер РАО. #UPRO #IRAO

Финансовые результаты РусАгро за I кв. 2022 г. привели к росту котировок. Выручка выросла на 23% по сравнению с I кв. 2021 г. – до 61,5 млрд руб. Тем не мене, чистая прибыль РусАгро упала на 66% – до 2,2 млрд. Такое снижение прибыли связано с убытками от курсовых разниц, вызванными блокировкой денежных средств европейскими банками. Подробности смотрите в обзоре. #AGRO

Финансовые результаты Мосэнерго за I кв. 2022 г. Выручка Мосэнерго сократилась на 3,7% по сравнению с аналогичным периодом прошлого года – до 75,2 млрд руб. на фоне сокращения отпуска тепловой энергии. Тем не менее, чистя прибыль компании увеличилась на 38% – до 13,1 млрд руб. Рост обусловлен восстановлением резервов под обесценивание активов. Подробности смотрите в обзоре. #MSNG

Акции АЛРОСА находятся под давлением. По данным Bloomberg, торговля алмазами начала рушиться из-за санкций против российского алмазодобытчика. В связи с этим, импорт в Индии алмазно-бриллиантовой продукции из России упал. На АЛРОСу приходится 1/3 мирового объема драгоценных камней. Кроме этого, дополнительное давление оказывает укрепление рубля. #ALRS

Дивидендам Селигдара быть. Совет директоров золотодобытчика рекомендовал дивиденды за 2021 г. в размере 4,5 руб. на акцию. Текущая дивидендная доходность составляет 9,2%. Дата закрытия реестра – 21 июня 2022 г. #SELG

Не все хотят уходить с иностранных площадок. НОВАТЭК, Полюс, АФК Система, ММК, НЛМК, Татнефть, Магнит и НорНикель сообщили о намерении сохранить листинг депозитарных расписок на иностранных биржах.

В связи сохранением зарубежного листинга на обыкновенные акции не будет оказываться дополнительного давления в виде продаж бумаг после делистинга и конвертации расписок. Также сохранение листинга на иностранных биржах может означать, что компании продолжат придерживаться международных практик корпоративного управления и раскрытия информации. #NVTK #PLZL #AFKS #NLMK #GMKN #MAGN #MGNT

👍Если вам понравился такой формат, дайте нам знать – поставьте реакции! Набираем >500 реакций в Telegram – сохраняем такой формат на постойной основе!

🗣Следите за фондовым рынком c помощью нашего скринера акций и новостного агрегатора. С уважением, команда аналитического сервиса Finrange!

{kind=link}

👍265🔥1🤔1

Forwarded from Finrange_bot

🌇Доброе утро трейдеры и инвесторы!

Вчера российский рынок показал положительную динамику на фоне роста цен на нефть. После того, как ОПЕК+ рекомендовал снижение квоты добычи нефти на 100 тыс. б/с., нефтяные котировки оттолкнулись от восходящей линии тренда и выросли на 2%.

Газпром нефть продолжает двигаться в нашем направлении. Котировки пробили уровень сопротивления на повышенном объёме. Следующая цель – 450 руб. за акцию. Считаем целесообразным фиксировать прибыль после публикации отчёта и рекомендации промежуточных дивидендов. #SIBN

НОВАТЭК выше из зоны консолидации после пробоя нисходящей линии тренда на словах президента РФ о хороших финансовых результатах в этом году. Кроме этого, дополнительную поддержку акциям оказали высокие цен на газ, которые выросли более чем на 25% после того, как Газпром остановил прокачку газа по трубопроводу «Северный поток-1». #NVTK

АЛРОСА подходит к уровню сопротивления около 75 руб. Вблизи данного уровня был наш целевой ориентир. Появилась неофициальная информация – АЛРОСА 12 сентября 2022 г. может опубликовать финансовые результаты за I пол. 2022 г. Результаты лучше ожиданий могут к рекомендации промежуточных дивидендов и дальнейшему росту котировок. #ALRS

ФосАгро под закрытие торгов выросла на 2% на повышенных объёмах, тем самым закрепившись выше 8000 руб. От текущих значений целесообразно покупать акции по промежуточные дивиденды. Напомним, совет директоров компании рекомендовал дивиденды в размере 780 руб. – это финальные дивиденды за 2021 г + за I пол. 2022 г. Текущая дивидендная доходность составляет 9,56%. Дата закрытия реестра – 3 октября 2022 г. #PHOR

Интер РАО вчера в последний час торгов добралась до нашей новой цели – 3,325 руб. Сегодня будем следить, если не сможет пробить уровень сопротивления, будем закрывать позицию и фиксировать прибыль в размере 54 000 руб. #IRAO

ПИК продолжает консолидироваться около уровня сопротивления 770 руб., ждём выхода из зоны консолидации. Цель по акциям прежняя – 836 руб. Скорее всего будет реализована ближе к заседанию ЦБ РФ, на котором будут понижать ключевую ставку. #PIKK

👉Напомним, у многих заканчивается подписка на Finrange Premium. Чтобы оформить или продлить, нажмите (введите) в боте https://t.iss.one/Finrange_bot на команду /start => на кнопку оформить подписку => выберите тариф!

Вчера российский рынок показал положительную динамику на фоне роста цен на нефть. После того, как ОПЕК+ рекомендовал снижение квоты добычи нефти на 100 тыс. б/с., нефтяные котировки оттолкнулись от восходящей линии тренда и выросли на 2%.

Газпром нефть продолжает двигаться в нашем направлении. Котировки пробили уровень сопротивления на повышенном объёме. Следующая цель – 450 руб. за акцию. Считаем целесообразным фиксировать прибыль после публикации отчёта и рекомендации промежуточных дивидендов. #SIBN

НОВАТЭК выше из зоны консолидации после пробоя нисходящей линии тренда на словах президента РФ о хороших финансовых результатах в этом году. Кроме этого, дополнительную поддержку акциям оказали высокие цен на газ, которые выросли более чем на 25% после того, как Газпром остановил прокачку газа по трубопроводу «Северный поток-1». #NVTK

АЛРОСА подходит к уровню сопротивления около 75 руб. Вблизи данного уровня был наш целевой ориентир. Появилась неофициальная информация – АЛРОСА 12 сентября 2022 г. может опубликовать финансовые результаты за I пол. 2022 г. Результаты лучше ожиданий могут к рекомендации промежуточных дивидендов и дальнейшему росту котировок. #ALRS

ФосАгро под закрытие торгов выросла на 2% на повышенных объёмах, тем самым закрепившись выше 8000 руб. От текущих значений целесообразно покупать акции по промежуточные дивиденды. Напомним, совет директоров компании рекомендовал дивиденды в размере 780 руб. – это финальные дивиденды за 2021 г + за I пол. 2022 г. Текущая дивидендная доходность составляет 9,56%. Дата закрытия реестра – 3 октября 2022 г. #PHOR

Интер РАО вчера в последний час торгов добралась до нашей новой цели – 3,325 руб. Сегодня будем следить, если не сможет пробить уровень сопротивления, будем закрывать позицию и фиксировать прибыль в размере 54 000 руб. #IRAO

ПИК продолжает консолидироваться около уровня сопротивления 770 руб., ждём выхода из зоны консолидации. Цель по акциям прежняя – 836 руб. Скорее всего будет реализована ближе к заседанию ЦБ РФ, на котором будут понижать ключевую ставку. #PIKK

👉Напомним, у многих заканчивается подписка на Finrange Premium. Чтобы оформить или продлить, нажмите (введите) в боте https://t.iss.one/Finrange_bot на команду /start => на кнопку оформить подписку => выберите тариф!

👍32🤬3🔥2👏2

📈Акции НОВАТЭКа подобрались к важному диапазону. Почему растут котировки?

Сегодня котировки НОВАТЭКА растут более чем на 3,5% на заявлениях главы компании Леонида Михельсона.

Он сообщил, что Россия снизила поставки газа в Европу за последние 4-5 месяцев на 47%. При этом, Европа нарастила поставки СПГ на 65% – до 110 млрд куб. м., тем самым, заместила трубный газ.

Таким образом, несмотря на укрепление российского рубля, выручка НОВАТЭКа не должна пострадать. Кроме этого, Михельсон заявил, что до 2026 г. не ожидается никаких крупных вводов новых производственных мощностей сжижения. Это означает, что предложение на рынке СПГ не должно увеличиваться. Соответственно, при сохранении текущего спроса, цены на СПГ будут расти.

Главная позитивная новость, которая снимает наши опасения – НОВАТЭК получил основное оборудование по всем трём линиям Арктик СПГ-2. Таким образом, один из самых перспективных проектов компании будет реализован в полной мере.

В результате вышеперечисленного, акции НОВАТЭКА пробили нисходящую линию тренда и готовы пробить важный диапазон в районе 1050-1100 руб. Из-за предстоящей налоговой нагрузки мы не верим, что котировки смогут забраться высоко в ближайшее время.

Тем не менее, в закрытом чате, мы отмечали пробой и ретест локального уровня сопротивления в районе 980 руб., а также ранее уровень поддержки в районе 910 руб. От этих уровней выросли на 10%-15%. #NVTK

С уважением, команда аналитического сервиса Finrange!

👍Хотите сказать «спасибо» нам? Лайки и репосты будут лучшей благодарностью

Сегодня котировки НОВАТЭКА растут более чем на 3,5% на заявлениях главы компании Леонида Михельсона.

Он сообщил, что Россия снизила поставки газа в Европу за последние 4-5 месяцев на 47%. При этом, Европа нарастила поставки СПГ на 65% – до 110 млрд куб. м., тем самым, заместила трубный газ.

Таким образом, несмотря на укрепление российского рубля, выручка НОВАТЭКа не должна пострадать. Кроме этого, Михельсон заявил, что до 2026 г. не ожидается никаких крупных вводов новых производственных мощностей сжижения. Это означает, что предложение на рынке СПГ не должно увеличиваться. Соответственно, при сохранении текущего спроса, цены на СПГ будут расти.

Главная позитивная новость, которая снимает наши опасения – НОВАТЭК получил основное оборудование по всем трём линиям Арктик СПГ-2. Таким образом, один из самых перспективных проектов компании будет реализован в полной мере.

В результате вышеперечисленного, акции НОВАТЭКА пробили нисходящую линию тренда и готовы пробить важный диапазон в районе 1050-1100 руб. Из-за предстоящей налоговой нагрузки мы не верим, что котировки смогут забраться высоко в ближайшее время.

Тем не менее, в закрытом чате, мы отмечали пробой и ретест локального уровня сопротивления в районе 980 руб., а также ранее уровень поддержки в районе 910 руб. От этих уровней выросли на 10%-15%. #NVTK

С уважением, команда аналитического сервиса Finrange!

👍Хотите сказать «спасибо» нам? Лайки и репосты будут лучшей благодарностью

{kind=link}

👍66🔥8❤1👏1

⛴Акции НОВАТЭКа +5%. Почему выросли котировки компании?

Сегодня котировки НОВАТЭКА выросли более чем на 5% после заявлени главы компании Леонида Михельсона. По его словам, компания хочет не только поставлять СПГ в Индию, но и участвовать в индийском рынке — это создаёт новые точки для роста НОВАТЭКа.

Также Михельон сообщил, что Европа по-прежнему закупает российский СПГ, но иногда "тщательно его скрывает".

Но главное, о чём сказал глава компании — это рост прибыли НОВАТЭКа в 2022 г. более чем на 50% по сравнению предыдущем годом. Кроме этого, он отметил, что компания намерена сохранить дивидендную политику, которая предполагает выплату не менее 50% от скорректированной прибыли по МСФО.

Таким образом, по нашим оценка дивиденд на акцию за II пол. 2022 г. получается около 60 руб. Текущая дивидендная доходность составляет 5,56%.

На фоне этого, акции НОВАТЭКа пробили локальный нисходящий тренд на повышенных объёмах и вернулись в боковик. Ожидаем движение котировок до уровня сопротивления — 1200 руб. #NVTK

С уважением, команда аналитического сервиса Finrange!

👍Хотите сказать «спасибо» нам? Лайки и репосты будут лучшей благодарностью.

Сегодня котировки НОВАТЭКА выросли более чем на 5% после заявлени главы компании Леонида Михельсона. По его словам, компания хочет не только поставлять СПГ в Индию, но и участвовать в индийском рынке — это создаёт новые точки для роста НОВАТЭКа.

Также Михельон сообщил, что Европа по-прежнему закупает российский СПГ, но иногда "тщательно его скрывает".

Но главное, о чём сказал глава компании — это рост прибыли НОВАТЭКа в 2022 г. более чем на 50% по сравнению предыдущем годом. Кроме этого, он отметил, что компания намерена сохранить дивидендную политику, которая предполагает выплату не менее 50% от скорректированной прибыли по МСФО.

Таким образом, по нашим оценка дивиденд на акцию за II пол. 2022 г. получается около 60 руб. Текущая дивидендная доходность составляет 5,56%.

На фоне этого, акции НОВАТЭКа пробили локальный нисходящий тренд на повышенных объёмах и вернулись в боковик. Ожидаем движение котировок до уровня сопротивления — 1200 руб. #NVTK

С уважением, команда аналитического сервиса Finrange!

👍Хотите сказать «спасибо» нам? Лайки и репосты будут лучшей благодарностью.

{kind=link}

👍89💯4🔥2🤔2👏1

Forwarded from Finrange_bot

🌇Daily Finrange Premium РФ: 29.05.2023

Приветствуем трейдеры и инвесторы!

Российский рынок акций на неделе пробил уровень сопротивления по индексу МосБиржи – 2650 пунктов за счёт положительного потока дивидендных новостей. Учитывая сильно закрытие пятницы, мы скорее продолжим расти, следующая цель по индексу – 2800 пунктов. Соответственно, российские акции должны вырасти ещё на 5-10%.

– Сбер-п. Закрыли 50% позиции по цели - 244 руб. Перенесли стоп в безубыток на 235 руб. Следующая цель 250 руб., ждём обнолвения локального максимума и пробоя уровня сопротивления 244-245 руб.

– Мечел-п. Сегодня компания проведет совет директоров по вопросам дивидендов за 2022 г. Скорее всего акции будут падать по факту выхода новостей, по аналогии с Мосэнерго и ОГК-2 на прошлой недели. Котировки сильно разогнали. Возможно, будем открывать спекулятивный шорт.

– Совкомфлот опубликовал сильные финансовые результаты за I кв. 2023 г. по МСФО. Выручка увеличилась на 58% по сравнению с аналогичным периодом – до $626,9 млн. Чистая прибыль составила $285,9 млн, против убытка $90,8 млн годом ранее. Таким образом, по нашим оценкам, за I кв. 2023 г. компания уже заработала 4,3 руб. на акцию, текущая дивдоходность 6,42%. Будем искать точку входа, котировки могут вырасти до 80-90 руб.

– НЛМК. Интересная техническая картина, акции были последние дни сильнее рынка. Если будет пробой уровня сопротивления 140 руб., пойдём на 150-160 руб. Пока рубль слабый и стоит, как вкопанный, металлурги остаются маржинальными.

💼 Портфель

– 29 мая 2023 г. - 1 292 756,05 руб.

– Доходность портфеля: +61,6%

Текущие позиции

Все позиции открыты с риском на сделку 0,5%.

– Сбер "преф" с целью 250 руб. (50% позиции закрыто по цели 244 руб., подняли цель до 250 руб.)

– НОВАТЭК с целью 1320 руб.

С уважением, команда Finrange!

‼️Не упустите очередную идею, следите за статусом подписки Finrange Premium. Чтобы оформить или продлить, нажмите (введите) в боте https://t.iss.one/Finrange_bot на команду /start => на кнопку оформить подписку => выберите тариф!

#АкцииРФ #SBERP #NVTK #FLOT #NLMK #MTLRP

Приветствуем трейдеры и инвесторы!

Российский рынок акций на неделе пробил уровень сопротивления по индексу МосБиржи – 2650 пунктов за счёт положительного потока дивидендных новостей. Учитывая сильно закрытие пятницы, мы скорее продолжим расти, следующая цель по индексу – 2800 пунктов. Соответственно, российские акции должны вырасти ещё на 5-10%.

– Сбер-п. Закрыли 50% позиции по цели - 244 руб. Перенесли стоп в безубыток на 235 руб. Следующая цель 250 руб., ждём обнолвения локального максимума и пробоя уровня сопротивления 244-245 руб.

– Мечел-п. Сегодня компания проведет совет директоров по вопросам дивидендов за 2022 г. Скорее всего акции будут падать по факту выхода новостей, по аналогии с Мосэнерго и ОГК-2 на прошлой недели. Котировки сильно разогнали. Возможно, будем открывать спекулятивный шорт.

– Совкомфлот опубликовал сильные финансовые результаты за I кв. 2023 г. по МСФО. Выручка увеличилась на 58% по сравнению с аналогичным периодом – до $626,9 млн. Чистая прибыль составила $285,9 млн, против убытка $90,8 млн годом ранее. Таким образом, по нашим оценкам, за I кв. 2023 г. компания уже заработала 4,3 руб. на акцию, текущая дивдоходность 6,42%. Будем искать точку входа, котировки могут вырасти до 80-90 руб.

– НЛМК. Интересная техническая картина, акции были последние дни сильнее рынка. Если будет пробой уровня сопротивления 140 руб., пойдём на 150-160 руб. Пока рубль слабый и стоит, как вкопанный, металлурги остаются маржинальными.

💼 Портфель

– 29 мая 2023 г. - 1 292 756,05 руб.

– Доходность портфеля: +61,6%

Текущие позиции

Все позиции открыты с риском на сделку 0,5%.

– Сбер "преф" с целью 250 руб. (50% позиции закрыто по цели 244 руб., подняли цель до 250 руб.)

– НОВАТЭК с целью 1320 руб.

С уважением, команда Finrange!

‼️Не упустите очередную идею, следите за статусом подписки Finrange Premium. Чтобы оформить или продлить, нажмите (введите) в боте https://t.iss.one/Finrange_bot на команду /start => на кнопку оформить подписку => выберите тариф!

#АкцииРФ #SBERP #NVTK #FLOT #NLMK #MTLRP

👍23🔥3🆒2❤1👨💻1

🛥НОВАТЭК раскрыл финансовые показатели за I пол. 2023 г. по МСФО. Почему растут акции?

НОВАТЭК частично раскрыл финансовые показатели за II кв. и I пол. 2023 г. по МСФО. Выручка от реализации и EBITDA составили 314,8 млрд руб. и 202,5 млрд руб. соответственно. Чистая прибыль, относящаяся к акционерам компании, составила 62,7 млрд руб., за I пол. 2023 г. составила 155,6 млрд руб.

Полноценного отчёта нам так и не предоставили, но это первое раскрытие результатов с прошлого года. Соответственно, рынок уже оценивает это как позитив. Поэтому акции НОВАТЭКа сегодня сильнее рынка.

Кроме этого, из-за отсутствия отчётов в 2022 г., нет возможности оценить финансовые показатели в динамике. Тем не менее, мы можем оценить динамику чистой прибыли через рекомендованные дивиденды.

За I пол. 2022 г. НОВАТЭК выплатил дивиденды в размере 45 руб. на акцию. Исходя из дивидендной политики, получается, что за I пол. 2023 г. компания может выплатить промежуточные дивиденды в размере 26 руб.

Таким образом, чистая прибыль компании за I пол. 2023 г. упала более чем на 70% по сравнению с аналогичным периодом прошлого года. Такое снижение обусловлено высокими ценами на газ и СПГ, а также более слабым средним курсом рубля за I пол. 2022 г.

Результаты для нас не стали неожиданностью, менеджмент предупреждал. Следующее полугодие должно быть сильнее предыдущего на фоне сохраняющейся девальвации рубля и ожидаемого роста цен газ из-за аномальной жары в Европе. Тем не менее, мы считаем целесообразно фиксировать прибыль в акциях. Наш целевой ориентир по НОВАТЭКу был 1500 руб.

🗣 А вы держите акции НОВАТЭКа? #NVTK #Обзор

- Да 👍

- Нет🤔

- Покупаю😄

- Продаю 👀

С уважением, команда аналитического сервиса Finrange!

НОВАТЭК частично раскрыл финансовые показатели за II кв. и I пол. 2023 г. по МСФО. Выручка от реализации и EBITDA составили 314,8 млрд руб. и 202,5 млрд руб. соответственно. Чистая прибыль, относящаяся к акционерам компании, составила 62,7 млрд руб., за I пол. 2023 г. составила 155,6 млрд руб.

Полноценного отчёта нам так и не предоставили, но это первое раскрытие результатов с прошлого года. Соответственно, рынок уже оценивает это как позитив. Поэтому акции НОВАТЭКа сегодня сильнее рынка.

Кроме этого, из-за отсутствия отчётов в 2022 г., нет возможности оценить финансовые показатели в динамике. Тем не менее, мы можем оценить динамику чистой прибыли через рекомендованные дивиденды.

За I пол. 2022 г. НОВАТЭК выплатил дивиденды в размере 45 руб. на акцию. Исходя из дивидендной политики, получается, что за I пол. 2023 г. компания может выплатить промежуточные дивиденды в размере 26 руб.

Таким образом, чистая прибыль компании за I пол. 2023 г. упала более чем на 70% по сравнению с аналогичным периодом прошлого года. Такое снижение обусловлено высокими ценами на газ и СПГ, а также более слабым средним курсом рубля за I пол. 2022 г.

Результаты для нас не стали неожиданностью, менеджмент предупреждал. Следующее полугодие должно быть сильнее предыдущего на фоне сохраняющейся девальвации рубля и ожидаемого роста цен газ из-за аномальной жары в Европе. Тем не менее, мы считаем целесообразно фиксировать прибыль в акциях. Наш целевой ориентир по НОВАТЭКу был 1500 руб.

🗣 А вы держите акции НОВАТЭКа? #NVTK #Обзор

- Да 👍

- Нет🤔

- Покупаю😄

- Продаю 👀

С уважением, команда аналитического сервиса Finrange!

{kind=link}

👍106🤔28😁7👀7❤4

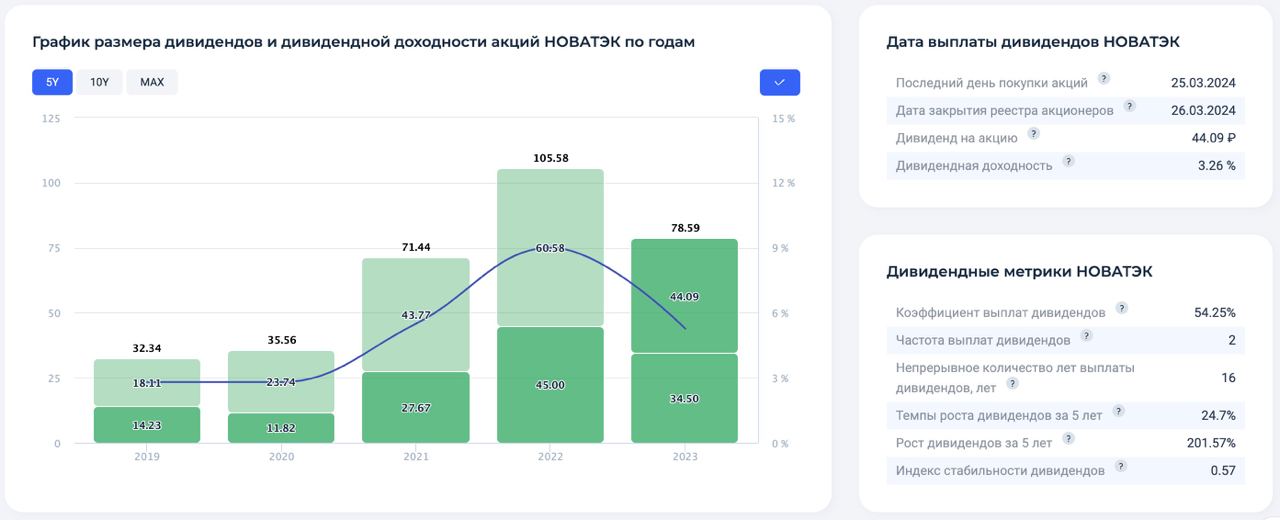

📊Обзор финансовых результатов НОВАТЭКа за 2023 г. Почему падают акции?

Компания в пятницу отчиталась о финансовых результатах за 2023 г. по МСФО, а также рекомендовала финальные дивиденды.

Что с финансовыми результатами?

Компания в очередной раз предоставила только сухие цифры, без каких-либо комментарий. Выручка составила 1 371 млрд руб. – скорее снизилась из-за проводимых ремонтных работ на Ямал СПГ в III кв. 2023 г., что в свою очередь отразилось на объеме производства СПГ.

Чистую прибыль мы снова считаем через рекомендованные дивиденды за 2022 г. Таким образом она составляет 641 млрд руб. Соответственно, за 2023 г. чистая прибыль сократилась на 27,8% по сравнению с предыдущим годом – до 463 млрд руб.

Сколько дивидендов получит инвестор?

Вместе с раскрытием отчётности за 2023 г., НОВАТЭК опубликовал рекомендацию совета директоров по дивидендам за II пол. 2023 г. в размере 44,09 руб. на акцию. Дивиденды оказались ниже ожиданий участников рынка. Некоторые аналитики прогнозировали более 50-60 руб. Текущая дивидендная доходность составляет 3,1%. %. Дата закрытия реестра – 26 марта 2024 г.

Мнение

В целом, оцениваю результаты, как нейтральные, без сюрпризов. Инвесторы почему-то разочаровались в рекомендованных дивидендах. Я не ожидал высоких цифр, мой прогноз был около 45 руб. на акцию. Скорее всего, участникам рынка не понравился сам факт отсутствия данных за 2022 г. для сравнения. Тем не мене, мы определили, что динамика показателей отрицательная.

Также, есть санкционное давление, которое оказывает влияние на НОВАТЭК. Поэтому важнее, сроки первой отгрузки с Арктик СПГ-2. По данным Коммерсантъ, отгрузки с проекта начнутся не раньше марта. Думаю, с отгрузками Арктик СПГ-2 вернуться оптимисты в акции НОВАТЭКа – для меня это будет сигнал к наращиванию доли в среднесрочном портфеле. Акции сейчас оценены справедливо P/E равен 9,26х – ниже 2019-2022 годов. С технической точки зрения, буду смотреть на уровни 1300-1350 руб.

🗣 А вы держите акции НОВАТЭКа? #Обзор #NVTK

- Да 👍

- Нет👀

- Спасибо за обзор🔥

С уважением, Дмитрий! Основатель сервиса по анализу акций Finrange.

Компания в пятницу отчиталась о финансовых результатах за 2023 г. по МСФО, а также рекомендовала финальные дивиденды.

Что с финансовыми результатами?

Компания в очередной раз предоставила только сухие цифры, без каких-либо комментарий. Выручка составила 1 371 млрд руб. – скорее снизилась из-за проводимых ремонтных работ на Ямал СПГ в III кв. 2023 г., что в свою очередь отразилось на объеме производства СПГ.

Чистую прибыль мы снова считаем через рекомендованные дивиденды за 2022 г. Таким образом она составляет 641 млрд руб. Соответственно, за 2023 г. чистая прибыль сократилась на 27,8% по сравнению с предыдущим годом – до 463 млрд руб.

Сколько дивидендов получит инвестор?

Вместе с раскрытием отчётности за 2023 г., НОВАТЭК опубликовал рекомендацию совета директоров по дивидендам за II пол. 2023 г. в размере 44,09 руб. на акцию. Дивиденды оказались ниже ожиданий участников рынка. Некоторые аналитики прогнозировали более 50-60 руб. Текущая дивидендная доходность составляет 3,1%. %. Дата закрытия реестра – 26 марта 2024 г.

Мнение

В целом, оцениваю результаты, как нейтральные, без сюрпризов. Инвесторы почему-то разочаровались в рекомендованных дивидендах. Я не ожидал высоких цифр, мой прогноз был около 45 руб. на акцию. Скорее всего, участникам рынка не понравился сам факт отсутствия данных за 2022 г. для сравнения. Тем не мене, мы определили, что динамика показателей отрицательная.

Также, есть санкционное давление, которое оказывает влияние на НОВАТЭК. Поэтому важнее, сроки первой отгрузки с Арктик СПГ-2. По данным Коммерсантъ, отгрузки с проекта начнутся не раньше марта. Думаю, с отгрузками Арктик СПГ-2 вернуться оптимисты в акции НОВАТЭКа – для меня это будет сигнал к наращиванию доли в среднесрочном портфеле. Акции сейчас оценены справедливо P/E равен 9,26х – ниже 2019-2022 годов. С технической точки зрения, буду смотреть на уровни 1300-1350 руб.

🗣 А вы держите акции НОВАТЭКа? #Обзор #NVTK

- Да 👍

- Нет👀

- Спасибо за обзор🔥

С уважением, Дмитрий! Основатель сервиса по анализу акций Finrange.

{kind=link}

👍83👀19🔥14❤1💯1

🎓Что показывает коэффициент FCF Yield?

Коэффициент FCF Yield – это важный инвестиционный показатель, который помогает инвесторам оценить доходность инвестиций в акции публичных компаний. В этой статье мы разберемся, что такое FCF Yield, как его рассчитать и применить для оценки компаний.

FCF Yield, или доходность от свободного денежного потока, измеряет, сколько процентов от текущей рыночной капитализации компании составляет ее свободный денежный поток. Этот показатель позволяет инвесторам оценить, насколько эффективно компания генерирует денежные средства после вычета всех операционных и капитальных расходов.

Основной смысл использования FCF Yield заключается в том, что чем ниже коэффициент, тем менее привлекательна компания для инвестиций. Высокий FCF Yield, напротив, указывает на то, что компания генерирует достаточно денежных средств, чтобы легко погасить свой долг и другие обязательства, включая выплату дивидендов и выкуп акций.

Большинство инвесторов его называют обратным мультипликатором P/FCF. Подробнее о нём можете ознакомиться в статье.

Как рассчитать коэффициент FCF Yield?

Формула FCF Yield проста, она вычисляется как отношение свободного денежного потока компании к ее текущей рыночной капитализации:

FCF Yield = (Свободный денежный поток / Рыночная капитализация компании) * 100%

Однако, помимо его базовой формулы и расчетов, важно понимать дополнительные аспекты, которые могут повлиять на интерпретацию этого показателя.

Для примера возьмём НОВАТЭК. Компания, как раз недавно отчиталась о финансовых результатах за 2023 г.

Свободный денежный поток компании составляет 209,5 млрд руб., рыночная капитализация НОВАТЭКа на момент написания статьи 4200 млрд руб.

FCF Yield = 200,9 млрд руб. / 4 258,7 млрд руб. * 100% = 4,72%

Таким образом, доходность свободного денежного потока положительная, но из-за больших инвестиций, связанных с СПГ проектами – низкая. Для понимания, FCF Yield с 2019 г. был всегда ниже 4,5%.

👉Подробнее, как применять FCF yield для оценки публичных компаний читайте в стать в Finrange журнале. #Знания #NVTK

🗣 А вы пользовались коэффициентом FCF Yield?

- Да 🔥

- Нет🤔

- Буду пробовать👍

Навигатор по каналу | Finrange PREMIUM

С уважением, Дмитрий! Основатель сервиса по анализу акций Finrange.

Коэффициент FCF Yield – это важный инвестиционный показатель, который помогает инвесторам оценить доходность инвестиций в акции публичных компаний. В этой статье мы разберемся, что такое FCF Yield, как его рассчитать и применить для оценки компаний.

FCF Yield, или доходность от свободного денежного потока, измеряет, сколько процентов от текущей рыночной капитализации компании составляет ее свободный денежный поток. Этот показатель позволяет инвесторам оценить, насколько эффективно компания генерирует денежные средства после вычета всех операционных и капитальных расходов.

Основной смысл использования FCF Yield заключается в том, что чем ниже коэффициент, тем менее привлекательна компания для инвестиций. Высокий FCF Yield, напротив, указывает на то, что компания генерирует достаточно денежных средств, чтобы легко погасить свой долг и другие обязательства, включая выплату дивидендов и выкуп акций.

Большинство инвесторов его называют обратным мультипликатором P/FCF. Подробнее о нём можете ознакомиться в статье.

Как рассчитать коэффициент FCF Yield?

Формула FCF Yield проста, она вычисляется как отношение свободного денежного потока компании к ее текущей рыночной капитализации:

FCF Yield = (Свободный денежный поток / Рыночная капитализация компании) * 100%

Однако, помимо его базовой формулы и расчетов, важно понимать дополнительные аспекты, которые могут повлиять на интерпретацию этого показателя.

Для примера возьмём НОВАТЭК. Компания, как раз недавно отчиталась о финансовых результатах за 2023 г.

Свободный денежный поток компании составляет 209,5 млрд руб., рыночная капитализация НОВАТЭКа на момент написания статьи 4200 млрд руб.

FCF Yield = 200,9 млрд руб. / 4 258,7 млрд руб. * 100% = 4,72%

Таким образом, доходность свободного денежного потока положительная, но из-за больших инвестиций, связанных с СПГ проектами – низкая. Для понимания, FCF Yield с 2019 г. был всегда ниже 4,5%.

👉Подробнее, как применять FCF yield для оценки публичных компаний читайте в стать в Finrange журнале. #Знания #NVTK

🗣 А вы пользовались коэффициентом FCF Yield?

- Да 🔥

- Нет🤔

- Буду пробовать👍

Навигатор по каналу | Finrange PREMIUM

С уважением, Дмитрий! Основатель сервиса по анализу акций Finrange.

🤔15👍14🔥3❤1👏1

💰Дивиденды НОВАТЭКа — последний день

Сегодня последний день покупки акций компании под дивиденды за II пол. 2023 г. Размер дивиденда на одну акцию составляет 44,09 руб. Текущая дивидендная доходность — 3,26%.

Новый негативный новостной фон продолжил оказывать давление на котировки. Не жду быстрого закрытия дивидендного гэпа. Без дивидендной поддержки, акции НОВАТЭКа могут уйти ниже 1300 руб. Следующий сильный уровень поддержки 1200 руб.

👉Последний обзор по НОВАТЭКу писал в феврале: https://t.iss.one/finrangecom/3042

🗣 А вы держите акции НОВАТЭКа? #NVTK

- Да 👍

- Нет🔥

- Покупаю👀

С уважением, Дмитрий! Основатель сервиса по анализу акций Finrange.

Сегодня последний день покупки акций компании под дивиденды за II пол. 2023 г. Размер дивиденда на одну акцию составляет 44,09 руб. Текущая дивидендная доходность — 3,26%.

Новый негативный новостной фон продолжил оказывать давление на котировки. Не жду быстрого закрытия дивидендного гэпа. Без дивидендной поддержки, акции НОВАТЭКа могут уйти ниже 1300 руб. Следующий сильный уровень поддержки 1200 руб.

👉Последний обзор по НОВАТЭКу писал в феврале: https://t.iss.one/finrangecom/3042

🗣 А вы держите акции НОВАТЭКа? #NVTK

- Да 👍

- Нет🔥

- Покупаю👀

С уважением, Дмитрий! Основатель сервиса по анализу акций Finrange.

{kind=link}

👍79🔥27❤2

🚢НОВАТЭК +5% против рынка. Пора покупать акции?

Вчера акции НОВАТЭКа выросли на 5%, несмотря на общее снижение российского рынка акций. Более того, в акциях наблюдается рекордный объём. Последний раз такие объёмы были только в феврале и сентябре 2022 г.

Почему растут акции НОВАТЭКа?

Долгое время котировки находились в нисходящем тренде из-за санкционного давления. С максимумов 2023 г. акции НОВАТЭКа упали на 42%, достигнув психологической отметки в 1000 руб.

На этом уровне, вероятно, началось закрытие коротких позиций, к чему присоединились долгосрочные инвесторы, готовые покупать по текущим ценам.

С фундаментальной точки зрения, сейчас НОВАТЭК оценивается по форвардному мультипликатору P/E ниже 10х, что в 2 раза меньше исторического среднего значения в 20х.

Ранее НОВАТЭК оценивался дороже, как компания роста благодаря предстоящим СПГ проектам. На сегодня, это уже больше похоже на стоимостное инвестирование.

Несмотря на санкции, НОВАТЭК продолжает оставаться уникальной компанией, быстро адаптирующейся к новым вызовам. Вчера стало известно, что за 5 мес. 2024 г. экспорт российского СПГ увеличился на 3,8% год к году.

Компания ввела в эксплуатацию четыре новых танкера – North Air, North Mountain, North Sky, North Way. Эти суда построены в Южной Корее и зарегистрированы в Дубае, что позволяет компании обходить санкции.

Мнение

С учётом вышеперечисленного, я считаю, что весь негатив уже заложен в текущие цены. НОВАТЭК, при всех существующих рисках, сейчас интересен для покупок в долгую, как с фундаментальной точки зрения, так и с позиции технического анализа.

🗣А вы держите акции НОВАТЭКа? #Акции #Обзор #NVTK

👍 Покупаю

❤️ Держу

🔥 Продаю

👀 Наблюдаю

Навигатор по каналу | Finrange PREMIUM

С уважением, Дмитрий! Основатель сервиса по анализу акций Finrange.

Вчера акции НОВАТЭКа выросли на 5%, несмотря на общее снижение российского рынка акций. Более того, в акциях наблюдается рекордный объём. Последний раз такие объёмы были только в феврале и сентябре 2022 г.

Почему растут акции НОВАТЭКа?

Долгое время котировки находились в нисходящем тренде из-за санкционного давления. С максимумов 2023 г. акции НОВАТЭКа упали на 42%, достигнув психологической отметки в 1000 руб.

На этом уровне, вероятно, началось закрытие коротких позиций, к чему присоединились долгосрочные инвесторы, готовые покупать по текущим ценам.

С фундаментальной точки зрения, сейчас НОВАТЭК оценивается по форвардному мультипликатору P/E ниже 10х, что в 2 раза меньше исторического среднего значения в 20х.

Ранее НОВАТЭК оценивался дороже, как компания роста благодаря предстоящим СПГ проектам. На сегодня, это уже больше похоже на стоимостное инвестирование.

Несмотря на санкции, НОВАТЭК продолжает оставаться уникальной компанией, быстро адаптирующейся к новым вызовам. Вчера стало известно, что за 5 мес. 2024 г. экспорт российского СПГ увеличился на 3,8% год к году.

Компания ввела в эксплуатацию четыре новых танкера – North Air, North Mountain, North Sky, North Way. Эти суда построены в Южной Корее и зарегистрированы в Дубае, что позволяет компании обходить санкции.

Мнение

С учётом вышеперечисленного, я считаю, что весь негатив уже заложен в текущие цены. НОВАТЭК, при всех существующих рисках, сейчас интересен для покупок в долгую, как с фундаментальной точки зрения, так и с позиции технического анализа.

🗣А вы держите акции НОВАТЭКа? #Акции #Обзор #NVTK

👍 Покупаю

❤️ Держу

🔥 Продаю

👀 Наблюдаю

Навигатор по каналу | Finrange PREMIUM

С уважением, Дмитрий! Основатель сервиса по анализу акций Finrange.

❤67👀38👍34🔥4👏1

🚢Техническая картина по акциям НОВАТЭКа. Пора покупать акции?

Котировки НОВАТЭКа с максимумов 2023 г. на фоне санкционного давления упали более чем на 40%. Со вчерашнего дна акции выросли более чем на 8%.

Акции сформировали техническую формацию около уровня поддержки — «Двойное дно». Более того после того, как цены опускаются к психологической отметке в 1000 руб. появляются покупатели. Это подтверждают высокие объёмы, которые сформировались на дне — это признак разворота.

Я вчера купил 5% акций НОВАТЭКа от среднесрочного портфеля. Если рынок начнёт верить в переговоры, перемирие и другие позитивные сценарии, логично предположить, что наиболее сильный отскок произойдёт в акциях, которые сильнее всего упали или пострадали из-за санкций (при этом, я не верю, что их сразу снимут).

С фундаментальной точки зрения, сейчас НОВАТЭК оценивается по форвардному мультипликатору P/E ниже 10х, что в 2 раза меньше исторического среднего значения в 20х. Ранее НОВАТЭК оценивался дороже, как компания роста благодаря предстоящим СПГ проектам. На сегодня, это уже больше похоже на стоимостное инвестирование.

🗣А вы держите акции НОВАТЭКа? #Акции #Обзор #NVTK

👍 Покупаю

❤️ Держу

🔥 Продаю

👀 Наблюдаю

Навигатор по каналу | Finrange PREMIUM

С уважением, Дмитрий! Основатель сервиса по анализу акций Finrange.

Котировки НОВАТЭКа с максимумов 2023 г. на фоне санкционного давления упали более чем на 40%. Со вчерашнего дна акции выросли более чем на 8%.

Акции сформировали техническую формацию около уровня поддержки — «Двойное дно». Более того после того, как цены опускаются к психологической отметке в 1000 руб. появляются покупатели. Это подтверждают высокие объёмы, которые сформировались на дне — это признак разворота.

Я вчера купил 5% акций НОВАТЭКа от среднесрочного портфеля. Если рынок начнёт верить в переговоры, перемирие и другие позитивные сценарии, логично предположить, что наиболее сильный отскок произойдёт в акциях, которые сильнее всего упали или пострадали из-за санкций (при этом, я не верю, что их сразу снимут).

С фундаментальной точки зрения, сейчас НОВАТЭК оценивается по форвардному мультипликатору P/E ниже 10х, что в 2 раза меньше исторического среднего значения в 20х. Ранее НОВАТЭК оценивался дороже, как компания роста благодаря предстоящим СПГ проектам. На сегодня, это уже больше похоже на стоимостное инвестирование.

🗣А вы держите акции НОВАТЭКа? #Акции #Обзор #NVTK

👍 Покупаю

❤️ Держу

🔥 Продаю

👀 Наблюдаю

Навигатор по каналу | Finrange PREMIUM

С уважением, Дмитрий! Основатель сервиса по анализу акций Finrange.

❤64👀40👍20💯2🔥1

НОВАТЭК опубликовал финансовую отчётность за I пол. 2024 г., результаты которой оказались лучше прогнозов аналитиков.

Выручка НОВАТЭКа за отчётный период увеличилась на 17% по сравнению с аналогичным периодом прошлого года – до 752,4 млрд руб. на фоне девальвации рубля и роста операционных показателей в первом полугодии.

Чистая прибыль выросла более чем в 2 раза – до 341,7 млрд руб. на фоне роста операционной прибыли. Темпы роста выручки опережают рост операционных расходов. Кроме этого, на прибыль повлияли процентные доходы, а также прибыль в совместных предприятиях.

Из отрицательного, чистый долг НОВАТЭКаувеличился до 139 млрд руб. против отрицательного 25,9 млрд руб. годом ранее. Видимо компания привлекла средства для формирования теневого флота под запуск 2-й линии Арктик СПГ-2 в декабре этого года.

Если посмотреть на отчёт о движении денежных средств, то можно увидеть, как увеличились более чем в 2 раза чистые денежные средства, использованные в инвестиционной деятельности. Капитальные расходы составили 122 млрд руб. при операционном денежном потоке 182,4 млрд руб.

Согласно дивидендной политике, НОВАТЭК выплачивает 50% от чистой прибыли по МСФО два раза в год. Таким образом, за I пол. 2024 г. дивиденды компании могут составить около 56,5 руб. Потенциальная дивидендная доходность составляет 5,3%. При текущих ставках не интересно, но, по текущей оценке, с горизонтом от года – приемлемо.

💭Мнение по акциям

НОВАТЭК продолжает показывать положительную динамику финпоказателей в условиях санкционного давления. По мультипликатору P/E компания оценивается в 5 годовых прибылей, что на 50% ниже исторических средних значений.

Поэтому сохраняю акции НОВАТЭКа в портфеле. Тем не менее, я продал на прошлой неделе спекулятивную часть позиции, которую покупал ранее около 1000 руб. Тем самым заработал около 10% за неделю.

🗣А вы держите акции НОВАТЭКа? #Акции #Обзор #NVTK

👍 Покупаю

❤️ Держу

🔥 Продаю

👀 Наблюдаю

Навигатор по каналу | Finrange PREMIUM

С уважением, Дмитрий! Основатель сервиса по анализу акций Finrange.

Please open Telegram to view this post

VIEW IN TELEGRAM

❤50👀18👍14🔥2🤔2

Forwarded from Finrange_bot

🌇Что происходит на рынке акций на 21.04.2025

Эта неделя будет очень богата на события, как внешние, так корпоративные. Поэтому ожидаю очередную волатильную неделю.

Во-первых, очередной раунд переговоров. По данным WSJ, Уиткофф может вновь посетить Россию после встречи представителей Вашингтона, Украины и Европы в Лондоне в конце этой недели. Это будет создавать дополнительную волатильность по аналогии с прошлыми неделями.

На этот раз, участники рынка настроены позитивно, так как "пасхальное перемирие" от Путина расценивают, как сигнал Трампу. Также, Путин поручил определить условия обратного выкупа активов для иностранцев — это может быть тоже сигналом, что Россия готовится к возврату нерезидентов.

Кроме этого, США сообщили Киеву, что ждут от него уступок, включая отказ от вступления в НАТО, для урегулирования украинского кризиса Вашингтон может признать Крым российским. Что с остальными территориями? — не понятно.

Во-вторых, в пятницу заседание ЦБ РФ, где с большей вероятностью регулятор сохранит ключевую ставку. Участники рынка ждут сигнал о смягчении риторики на фоне замедления инфляции и укреплении рубля.

Параллельно с этим, укрепление рубля продолжает оказывать давление на российский рубль, а точнее падение доллара ко всем валютам на фоне торговых пошлин США. Кроме этого, давит снижение цен на нефть на фоне заявлений Китая по торговым войнам.

В связи с вышеперечисленным, мы можем пойти на 2900-3000 пунктов по индексу МосБиржи, несмотря на падение цен на нефть в рублях. Тем не менее, сейчас мы работаем на рынке с высокой неопределенностью. Поэтому я не стал бы загадывать и покупать активно акции. Буду стараться работать от новостей.

Фокус дня

#MOEX - консолидация на дневках, жду закрепление выше 194 руб., в идеале пробой 196 руб.

#PIKK - пробой уровня сопротивления 440 руб. вверх

#UGLD - финансовые результаты за 2024 г. по МСФО и День инвестора

#PLZL - золото обновляет новые максимумы, следим ха уровнем 1 937,2 руб.

#BELU - заседание совета директоров по дивидендам за 2024 г.

#SPBE #NVTK #VTBR #PIKK - сильнее рынка утром

#NLMK #SNGSP #RTKM - слабее рынка утром

Данный обзор – это моё субъективное виденье рынка, на которое я ставлю свои деньги исходя из моего риск- и мани- менеджмента.

С уважением, Дмитрий!

Эта неделя будет очень богата на события, как внешние, так корпоративные. Поэтому ожидаю очередную волатильную неделю.

Во-первых, очередной раунд переговоров. По данным WSJ, Уиткофф может вновь посетить Россию после встречи представителей Вашингтона, Украины и Европы в Лондоне в конце этой недели. Это будет создавать дополнительную волатильность по аналогии с прошлыми неделями.

На этот раз, участники рынка настроены позитивно, так как "пасхальное перемирие" от Путина расценивают, как сигнал Трампу. Также, Путин поручил определить условия обратного выкупа активов для иностранцев — это может быть тоже сигналом, что Россия готовится к возврату нерезидентов.

Кроме этого, США сообщили Киеву, что ждут от него уступок, включая отказ от вступления в НАТО, для урегулирования украинского кризиса Вашингтон может признать Крым российским. Что с остальными территориями? — не понятно.

Во-вторых, в пятницу заседание ЦБ РФ, где с большей вероятностью регулятор сохранит ключевую ставку. Участники рынка ждут сигнал о смягчении риторики на фоне замедления инфляции и укреплении рубля.

Параллельно с этим, укрепление рубля продолжает оказывать давление на российский рубль, а точнее падение доллара ко всем валютам на фоне торговых пошлин США. Кроме этого, давит снижение цен на нефть на фоне заявлений Китая по торговым войнам.

В связи с вышеперечисленным, мы можем пойти на 2900-3000 пунктов по индексу МосБиржи, несмотря на падение цен на нефть в рублях. Тем не менее, сейчас мы работаем на рынке с высокой неопределенностью. Поэтому я не стал бы загадывать и покупать активно акции. Буду стараться работать от новостей.

Фокус дня

#MOEX - консолидация на дневках, жду закрепление выше 194 руб., в идеале пробой 196 руб.

#PIKK - пробой уровня сопротивления 440 руб. вверх

#UGLD - финансовые результаты за 2024 г. по МСФО и День инвестора

#PLZL - золото обновляет новые максимумы, следим ха уровнем 1 937,2 руб.

#BELU - заседание совета директоров по дивидендам за 2024 г.

#SPBE #NVTK #VTBR #PIKK - сильнее рынка утром

#NLMK #SNGSP #RTKM - слабее рынка утром

Данный обзор – это моё субъективное виденье рынка, на которое я ставлю свои деньги исходя из моего риск- и мани- менеджмента.

С уважением, Дмитрий!

🤔5❤4👍2👏1🎉1

Акции показывают смешанную динамику, как и противоречивый новостной поток.

Понимаю, все устали от боквика. Если смотреть на индекс МосБиржи, развязка уже близко.

Максимумы всё ниже, а минимумы всё выше, но никогда не узнаешь на чём мы можем пробить в ту или другую сторону.

Нужен сильный драйвер, но парой достаточно какого-нибудь ожидания: «Трамп анонсировал предстоящий разговор с Путиным, не уточнив сроки».

Сегодня наблюдаю за рынком, жду пробоя индекса выше 2800 пунктов. Пропустил пару потенциальных трейдов - пробой #T, #NVTK, #PLZL

Навигатор по каналу | Finrange PREMIUM

С уважением, Дмитрий! Основатель сервиса по анализу акций Finrange!

Please open Telegram to view this post

VIEW IN TELEGRAM

👍11🤔5💯3❤2