📑Рынок акций сегодня: Интер РАО, АЛРОСА, Черкизово, Сбербанк, Яндекс

ИнтерРАО и американская General Electric договорились о расширении газотурбинного партнерства в России, чтобы начать глубокую локализацию турбин большой мощности в расчете на новые заказы. Бизнес будет развиваться на базе действующего совместного предприятия Русские газовые турбины, доля Интер РАО в проекте составляет 50,999%. О потенциальных доходах пока ничего не сказано, но потенциально это интересно. #IRAO #GE

Онлайн-торговля впервые превысила 10% от оборота ритейла в РФ на фоне самоизоляции, связанной с коронавирусом. По данным Ассоциации компаний интернет-торговли, рынок онлайн-торговли в России в первом полугодии 2020 года составил 1,654 трлн руб. Думаем, на горизонте следующих 5-и лет оборот может вырасти до 15%, от этого выиграет Сбербанк (через Беру и Сбермаркет), Яндекс (через Яндекс.Лавка), АФК Система (через OZON), М.Видео, ну и конечно остальные продуктовые ритейлеры X5 Retail Group и Магнит. #SBER #YNDX #AFKS #MGNT

АЛРОСА опубликовала результаты продаж за август 2020 г. Суммарный объём продаж алмазно-бриллиантовой продукции в августе вырос на 19,2% год к году – до $216,7 млн. Результаты оказались выше всех ожиданий, по словам менеджмента, сильные результаты продаж связаны с восстановлением спроса на ювелирные изделия с бриллиантами, который наблюдался в последние месяцы, особенно в США и Китае.

Пока не ясно сработал это отложенный спрос и эффект низкой базы или намечается разворот на алмазном рынке, но менеджмент забыл упомянуть, что поддержка, которую наша компания оказывала своим долгосрочным клиентам в марте-августе была за счёт снижения цен. На фоне это акции АЛРОСА выросли более чем на 4%. #ALRS

Также традиционно в один день о месячных продажах сообщила Черкизово. Группа в августе увеличила продажи мяса курицы на 14%, свинины - на 6%. Компания по-прежнему сохраняет положительную динамику продаж год к году уже который месяц подряд. Несмотря на это, котировки Черкизово уже больше года находятся в боковике 1700–1900 руб. за акцию. #GCHE

🔍Продолжаем следить за фондовым рынком, теперь уже c помощью нашего скринера акций.

@finrangecom

ИнтерРАО и американская General Electric договорились о расширении газотурбинного партнерства в России, чтобы начать глубокую локализацию турбин большой мощности в расчете на новые заказы. Бизнес будет развиваться на базе действующего совместного предприятия Русские газовые турбины, доля Интер РАО в проекте составляет 50,999%. О потенциальных доходах пока ничего не сказано, но потенциально это интересно. #IRAO #GE

Онлайн-торговля впервые превысила 10% от оборота ритейла в РФ на фоне самоизоляции, связанной с коронавирусом. По данным Ассоциации компаний интернет-торговли, рынок онлайн-торговли в России в первом полугодии 2020 года составил 1,654 трлн руб. Думаем, на горизонте следующих 5-и лет оборот может вырасти до 15%, от этого выиграет Сбербанк (через Беру и Сбермаркет), Яндекс (через Яндекс.Лавка), АФК Система (через OZON), М.Видео, ну и конечно остальные продуктовые ритейлеры X5 Retail Group и Магнит. #SBER #YNDX #AFKS #MGNT

АЛРОСА опубликовала результаты продаж за август 2020 г. Суммарный объём продаж алмазно-бриллиантовой продукции в августе вырос на 19,2% год к году – до $216,7 млн. Результаты оказались выше всех ожиданий, по словам менеджмента, сильные результаты продаж связаны с восстановлением спроса на ювелирные изделия с бриллиантами, который наблюдался в последние месяцы, особенно в США и Китае.

Пока не ясно сработал это отложенный спрос и эффект низкой базы или намечается разворот на алмазном рынке, но менеджмент забыл упомянуть, что поддержка, которую наша компания оказывала своим долгосрочным клиентам в марте-августе была за счёт снижения цен. На фоне это акции АЛРОСА выросли более чем на 4%. #ALRS

Также традиционно в один день о месячных продажах сообщила Черкизово. Группа в августе увеличила продажи мяса курицы на 14%, свинины - на 6%. Компания по-прежнему сохраняет положительную динамику продаж год к году уже который месяц подряд. Несмотря на это, котировки Черкизово уже больше года находятся в боковике 1700–1900 руб. за акцию. #GCHE

🔍Продолжаем следить за фондовым рынком, теперь уже c помощью нашего скринера акций.

@finrangecom

{kind=link}

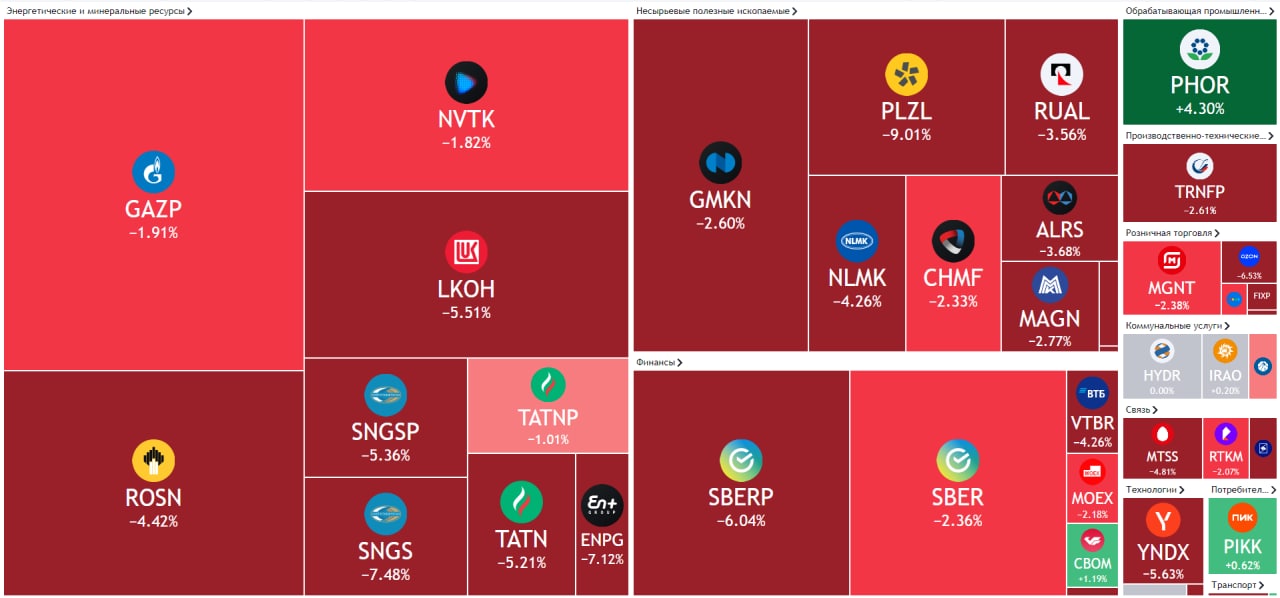

📑Рынок акций сегодня: Газпром, Норильский никель, Магнит, Белуга

Премьер-министр Польши, Матеуш Моравецкий вновь высказывается об остановке газопровода Газпрома – «Северный поток–2». Премьер считает, что проект снижает энергетическую безопасность Центральной Европы и должен быть остановлен. Рынок уже перестал реагировать на высказывания о Северном потоке–2, акции Газпрома сегодня растут более чем на 2%. #GAZP

Один из крупнейших акционеров Магнита – «Marathon Group», продолжает увеличивать долю в компании. Сегодня «Марафон ритейл» на внебиржевом рынке купил 0,136% акций Магнита на сумму 539,9 млн руб. Ранее 7 сентября Марафон купил пакет акций Магнита на общую сумму 95,5 млн руб. Сегодня акции Магнита растут больше 4%.

Здесь ещё появился дополнительный инфоповод, который мог обрадовать акционеров Магнита и участников рынка. Исполнительный директор Магнита сообщил, что компания планирует запустить суперприложение для программы лояльности, доставки и других сервисов. Это как раз к тому, о чём мы писали вчера. #MGNT

Совет директоров Белуги утвердил новую дивидендную политику, которая подразумевает размер дивидендных выплат в размере не менее 25% от консолидированной чистой прибыл по МСФО. Дивиденды планируется выплачивать не менее двух раз в год. Несмотря на позитивную новость, акции Белуги стоят, как вкопанные. #BELU

Представители Норильского никеля сообщили, что в воду после аварии попало меньше дизеля, чем считалось ранее и чем оценивал экологический регулятор. Первый вице-президент компании Сергей Дяченко, считает, что спасателям удалось собрать свыше 90% или 12.000 тонн, то есть почти все, что попало в воду. При этом, Росприроднадзор оценил ущерб природе почти в $2 млрд, считая, что в реки попало около 19.000 тонн.

Мы считаем, что размер ущерба, который зарезервировал Норильский никель, уже находиться в цене акций, тем более есть шанс, что компания оспорит часть суммы. В связи с этим, планируем начинать постепенно покупать акции Норильского никеля, цены на металлы держатся вблизи максимумов, а рубль всё ещё очень слаб. #GMKN

🔍Продолжаем следить за фондовым рынком, теперь уже c помощью нашего скринера акций.

@finrangecom

Премьер-министр Польши, Матеуш Моравецкий вновь высказывается об остановке газопровода Газпрома – «Северный поток–2». Премьер считает, что проект снижает энергетическую безопасность Центральной Европы и должен быть остановлен. Рынок уже перестал реагировать на высказывания о Северном потоке–2, акции Газпрома сегодня растут более чем на 2%. #GAZP

Один из крупнейших акционеров Магнита – «Marathon Group», продолжает увеличивать долю в компании. Сегодня «Марафон ритейл» на внебиржевом рынке купил 0,136% акций Магнита на сумму 539,9 млн руб. Ранее 7 сентября Марафон купил пакет акций Магнита на общую сумму 95,5 млн руб. Сегодня акции Магнита растут больше 4%.

Здесь ещё появился дополнительный инфоповод, который мог обрадовать акционеров Магнита и участников рынка. Исполнительный директор Магнита сообщил, что компания планирует запустить суперприложение для программы лояльности, доставки и других сервисов. Это как раз к тому, о чём мы писали вчера. #MGNT

Совет директоров Белуги утвердил новую дивидендную политику, которая подразумевает размер дивидендных выплат в размере не менее 25% от консолидированной чистой прибыл по МСФО. Дивиденды планируется выплачивать не менее двух раз в год. Несмотря на позитивную новость, акции Белуги стоят, как вкопанные. #BELU

Представители Норильского никеля сообщили, что в воду после аварии попало меньше дизеля, чем считалось ранее и чем оценивал экологический регулятор. Первый вице-президент компании Сергей Дяченко, считает, что спасателям удалось собрать свыше 90% или 12.000 тонн, то есть почти все, что попало в воду. При этом, Росприроднадзор оценил ущерб природе почти в $2 млрд, считая, что в реки попало около 19.000 тонн.

Мы считаем, что размер ущерба, который зарезервировал Норильский никель, уже находиться в цене акций, тем более есть шанс, что компания оспорит часть суммы. В связи с этим, планируем начинать постепенно покупать акции Норильского никеля, цены на металлы держатся вблизи максимумов, а рубль всё ещё очень слаб. #GMKN

🔍Продолжаем следить за фондовым рынком, теперь уже c помощью нашего скринера акций.

@finrangecom

{kind=link}

📑Рынок акций сегодня: Магнит, НОВАТЭК, Сбербанк

Финансовые результаты Магнита за III кв. 2020 г. по МСФО. Выручка продуктового ритейлера выросла на 11,9% по сравнению с аналогичным периодом прошлого года – до 383,2 млрд руб. на фоне роста сопоставимых продаж. Чистая прибыль увеличилась в 2,7 раза – до 9,6 млрд руб.

Сильные результаты Магнита обусловлены в основном за счёт сети магазинов «у дома», трансформация ритейлера начала приносить плоды. Дополнительный вклад внесли магазины дрогери, которые увеличили выручку на 21,8% – до 35 млрд руб. #MGNT

Финансовые результаты Сбербанка за III кв. 2020 г. по МСФО. Сбер отчитался о росте чистой прибыли в 1,7 раз по сравнению с аналогичным периодом прошлого года – до 271,4 млрд руб., что в свою очередь стало рекордом для Сбербанка. Рост финансовых показателей обусловлен снятием карантинных ограничений и отложенным спросом на фоне низких процентных ставок.

Таким образом, чистая прибыль за 9 мес. 2020 г. составила 558,6 млрд руб. Если бы не создание резервов в размере 327,8 млрд руб. под невыплаты по кредитам со стороны физических и юридических лиц из-за влияния вызванным пандемией COVID-19, результаты были бы существенно выше. В связи с вышеперечисленным, мы сохраняем акции Сбера у себя в портфеле. #SBER #SBERP

Повышение планки выплаты дивидендов НОВАТЭКа. Сегодня в ходе телефонной конференции, финансовый директор компании Марк Джетвей сообщил, что совет директоров в декабре рассмотрит вопрос о повышении планки выплаты дивидендов.

Это конечно хорошо, но что нам с роста Payout Ratio, когда чистая прибыль НОВАТЭКа ничтожно мала. На фоне слабых финансовых результатов по итогам 2020 г., при повышении коэффициента выплаты дивидендов, размер дивиденда на акцию будет меньше, чем в прошлом году. #NVTK

Завтра Энел Россия и Московская биржа опубликуют финансовые результаты за III кв. 2020 г. по МСФО. Больше событий в календаре инвестора. #ENRU #MOEX

🔍Следите за фондовым рынком c помощью нашего скринера акций и новостного агрегатора.

@finrangecom

Финансовые результаты Магнита за III кв. 2020 г. по МСФО. Выручка продуктового ритейлера выросла на 11,9% по сравнению с аналогичным периодом прошлого года – до 383,2 млрд руб. на фоне роста сопоставимых продаж. Чистая прибыль увеличилась в 2,7 раза – до 9,6 млрд руб.

Сильные результаты Магнита обусловлены в основном за счёт сети магазинов «у дома», трансформация ритейлера начала приносить плоды. Дополнительный вклад внесли магазины дрогери, которые увеличили выручку на 21,8% – до 35 млрд руб. #MGNT

Финансовые результаты Сбербанка за III кв. 2020 г. по МСФО. Сбер отчитался о росте чистой прибыли в 1,7 раз по сравнению с аналогичным периодом прошлого года – до 271,4 млрд руб., что в свою очередь стало рекордом для Сбербанка. Рост финансовых показателей обусловлен снятием карантинных ограничений и отложенным спросом на фоне низких процентных ставок.

Таким образом, чистая прибыль за 9 мес. 2020 г. составила 558,6 млрд руб. Если бы не создание резервов в размере 327,8 млрд руб. под невыплаты по кредитам со стороны физических и юридических лиц из-за влияния вызванным пандемией COVID-19, результаты были бы существенно выше. В связи с вышеперечисленным, мы сохраняем акции Сбера у себя в портфеле. #SBER #SBERP

Повышение планки выплаты дивидендов НОВАТЭКа. Сегодня в ходе телефонной конференции, финансовый директор компании Марк Джетвей сообщил, что совет директоров в декабре рассмотрит вопрос о повышении планки выплаты дивидендов.

Это конечно хорошо, но что нам с роста Payout Ratio, когда чистая прибыль НОВАТЭКа ничтожно мала. На фоне слабых финансовых результатов по итогам 2020 г., при повышении коэффициента выплаты дивидендов, размер дивиденда на акцию будет меньше, чем в прошлом году. #NVTK

Завтра Энел Россия и Московская биржа опубликуют финансовые результаты за III кв. 2020 г. по МСФО. Больше событий в календаре инвестора. #ENRU #MOEX

🔍Следите за фондовым рынком c помощью нашего скринера акций и новостного агрегатора.

@finrangecom

{kind=link}

📑Рынок акций сегодня: ВСМПО-Ависма, Ozon, Магнит, X5 Retail Group

Buyback ВСМПО-Ависма. Сегодня компания сообщила, что планирует выкупить свои акции, направив до 5 млрд руб. – это 2,35% от текущей капитализации. Обратный выкуп акций продлится до 31 декабря 2021 г. На фоне этого акции ВСМПО-Ависма сегодня выросли более чем на 8%, достигнув отметки 20000 руб.

Такое решение принято в связи с отменой дивидендов за 2019 г. из-за влияния пандемии COVID-19 на авиационную отрасль. О проблемах ВСМПО–АВИСМА мы написали ещё в конце марта. Buyback – это альтернатива дивидендов для акционеров. Также менеджмент компании сообщил, что акции будут использоваться для создания программы долгосрочного стимулирования менеджмента. #VSMO

IPO Ozon. По данным Reuters, три источника сообщили, что книга заявок на IPO Ozon покрыта спросом инвесторов из России по базовому размеру сделки в $825 млн. Закрытие книги заявок планируется на 23 ноября 2020 г. Таким образом, можно сделать вывод о высоком спросе на акции Ozon. На фоне этого акции владельца 43% Ozon – АФК Система выросли почти на 1,5%. #AFKS

Дивиденды Магнита. Совет директоров ритейлера рекомендовал выплатить дивиденды за 9 мес. 2020 г. в размере 245,31 руб. на акцию. Текущая дивидендная доходность составляет 4,96%. Дата закрытия реестра для получения дивидендов назначена 8 января 2021 г. #MGNT

Дивиденды X5 Retail Group. Наблюдательный совет X5 одобрил изменения в дивидендной политике и рекомендовал выплатить дивиденды за 9 мес. 2020 г. в размере 73,645 руб. на одну акцию. Текущая дивидендная доходность 2,68%. Дата закрытия реестра назначена на 18 декабря 2020 г. #FIVE

Завтра Газпром нефть и QIWI опубликуют финансовые результаты за III кв. 2020 г. по МСФО. Больше событий в календаре инвестора. #SIBN #QIWI

🔍Следите за фондовым рынком c помощью нашего скринера акций и новостного агрегатора.

@finrangecom

Buyback ВСМПО-Ависма. Сегодня компания сообщила, что планирует выкупить свои акции, направив до 5 млрд руб. – это 2,35% от текущей капитализации. Обратный выкуп акций продлится до 31 декабря 2021 г. На фоне этого акции ВСМПО-Ависма сегодня выросли более чем на 8%, достигнув отметки 20000 руб.

Такое решение принято в связи с отменой дивидендов за 2019 г. из-за влияния пандемии COVID-19 на авиационную отрасль. О проблемах ВСМПО–АВИСМА мы написали ещё в конце марта. Buyback – это альтернатива дивидендов для акционеров. Также менеджмент компании сообщил, что акции будут использоваться для создания программы долгосрочного стимулирования менеджмента. #VSMO

IPO Ozon. По данным Reuters, три источника сообщили, что книга заявок на IPO Ozon покрыта спросом инвесторов из России по базовому размеру сделки в $825 млн. Закрытие книги заявок планируется на 23 ноября 2020 г. Таким образом, можно сделать вывод о высоком спросе на акции Ozon. На фоне этого акции владельца 43% Ozon – АФК Система выросли почти на 1,5%. #AFKS

Дивиденды Магнита. Совет директоров ритейлера рекомендовал выплатить дивиденды за 9 мес. 2020 г. в размере 245,31 руб. на акцию. Текущая дивидендная доходность составляет 4,96%. Дата закрытия реестра для получения дивидендов назначена 8 января 2021 г. #MGNT

Дивиденды X5 Retail Group. Наблюдательный совет X5 одобрил изменения в дивидендной политике и рекомендовал выплатить дивиденды за 9 мес. 2020 г. в размере 73,645 руб. на одну акцию. Текущая дивидендная доходность 2,68%. Дата закрытия реестра назначена на 18 декабря 2020 г. #FIVE

Завтра Газпром нефть и QIWI опубликуют финансовые результаты за III кв. 2020 г. по МСФО. Больше событий в календаре инвестора. #SIBN #QIWI

🔍Следите за фондовым рынком c помощью нашего скринера акций и новостного агрегатора.

@finrangecom

{kind=link}

📑Рынок акций сегодня: ММК, Mail Group, Petropavlovsk

Основатель компании Petropavlovsk арестован. Сегодня стало известно, что в Тверской суд Москвы заключил под стражу основателя и экс-генерального директора золотодобывающей компании Petropavlovsk Павла Масловского за хищение 95 млн руб.

Напомним, что Масловский покинул пост гендиректора Petropavlovsk 17 августа 2020 г. в результате корпоративного конфликта. Видимо всё не просто так или внутрикорпоративные войны продолжаются, но уже на другом уровне. Акции Petropavlovsk с открытия рынка упали почти на 3%, но к закрытию основной торговой сессии отыграли большую часть потерь. #POGR

ММК планирует рост продаж. Менеджмент металлурга сообщил, что ММК планирует увеличить продажи до 15% на фоне ожидаемого спроса на металлопродукцию на российском рынке. Кроме этого, менеджмент сказал, что сохранит дивидендную политику компании на прежнем уровне.

На фоне комментарий руководства, котировки ММК продолжили обновлять исторические максимумы. Сегодня акции металлурга в лидерах роста. #MAGN

Дивиденды Магнита. Акционеры продуктового ритейлера утвердили дивиденды за 9 мес. 2020 г. в размере 245,31 руб. на акцию. Текущая дивидендная доходность составляет 4,49%. Дата закрытия реестра для получения дивидендов назначена на 8 января 2021 г. #MGNT

Акции MailGroup разворот? Сегодня акции IT компании выросли более чем на 2%, тем самым пробили локальный нисходящий тренд, который длился с 30 ноября 2020 г. Трудно сказать, разворот это или отскок до ближайшего уровня сопротивления 2080 руб., но фундаментально компания по-прежнему смотреться интересно. Особенно в плане онлайн-образования, в I кв. 2021 г. Mail Group и Ростелеком запустят аналог Zoom для школьников, его уже готовы протестировать 15 регионов страны. #MAIL #RTKM #ZM

Какие акции купить в 2021 году? – используйте наш сервис по поиску и анализу акций! Новогодняя скидка 50% на годовую PRO подписку.

@finrangecom

Основатель компании Petropavlovsk арестован. Сегодня стало известно, что в Тверской суд Москвы заключил под стражу основателя и экс-генерального директора золотодобывающей компании Petropavlovsk Павла Масловского за хищение 95 млн руб.

Напомним, что Масловский покинул пост гендиректора Petropavlovsk 17 августа 2020 г. в результате корпоративного конфликта. Видимо всё не просто так или внутрикорпоративные войны продолжаются, но уже на другом уровне. Акции Petropavlovsk с открытия рынка упали почти на 3%, но к закрытию основной торговой сессии отыграли большую часть потерь. #POGR

ММК планирует рост продаж. Менеджмент металлурга сообщил, что ММК планирует увеличить продажи до 15% на фоне ожидаемого спроса на металлопродукцию на российском рынке. Кроме этого, менеджмент сказал, что сохранит дивидендную политику компании на прежнем уровне.

На фоне комментарий руководства, котировки ММК продолжили обновлять исторические максимумы. Сегодня акции металлурга в лидерах роста. #MAGN

Дивиденды Магнита. Акционеры продуктового ритейлера утвердили дивиденды за 9 мес. 2020 г. в размере 245,31 руб. на акцию. Текущая дивидендная доходность составляет 4,49%. Дата закрытия реестра для получения дивидендов назначена на 8 января 2021 г. #MGNT

Акции MailGroup разворот? Сегодня акции IT компании выросли более чем на 2%, тем самым пробили локальный нисходящий тренд, который длился с 30 ноября 2020 г. Трудно сказать, разворот это или отскок до ближайшего уровня сопротивления 2080 руб., но фундаментально компания по-прежнему смотреться интересно. Особенно в плане онлайн-образования, в I кв. 2021 г. Mail Group и Ростелеком запустят аналог Zoom для школьников, его уже готовы протестировать 15 регионов страны. #MAIL #RTKM #ZM

Какие акции купить в 2021 году? – используйте наш сервис по поиску и анализу акций! Новогодняя скидка 50% на годовую PRO подписку.

@finrangecom

{kind=link}

📑Рынок акций сегодня: Магнит, Юнипро, Московская биржа

Предновогодние продажи Магнита. Сегодня продуктовый ритейлер сообщил о росте выручки в предновогодний период на 11,8% по сравнению с аналогичным периодом прошлого года на фоне роста сопоставимых продаж на 8,9%. Нужно отметить, что средний LFL-чек вырос на 18,2% за счет большего количества товаров в корзине и выбора покупателями более дорогих товаров.

Дополнительную поддержку в предновогодние дни оказали онлайн-продажи. Таким образом, Магнит достиг рекордных за свою историю продаж. При этом, компания сообщает, что положительная динамика сохраняется с начала 2021 г., рост выручки в первые девять дней составил 9,5% по сравнению аналогичным периодом 2020 г. #MGNT

3-й энергоблок Березовской ГРЭС на завершающей стадии. Юнипро опубликовала информацию на сайте, где сообщила, что успешно завершила процесс пароводокислородной очистки и пассивации (ПВКОиП) пароводяного тракта котла и паропроводов 3-его энергоблока Березовской ГРЭС.

Кроме того, Юнипро уже со II кв. 2021 г. ожидает платежи по договорам о предоставлении мощности (ДПМ) за работу 3-его энергоблока, что в свою очередь скажется на росте чистой прибыли. Напомним, запуск энергоблока приведёт к росту финансовых показателей, с которых по словам менеджмента, Юнипро будет направлять дополнительные дивиденды в размере 6 млрд руб. #UPRO

Данные по объёму торгов Московской биржи за декабрь 2020 г. Суммарный объём торгов на бирже за месяц увеличился на 36% по сравнению с аналогичным периодом прошлого года – до 90 трлн руб. Положительная динамика сохраняется во всех сегментах биржи, основной рост традиционно пришёлся на срочный и валютные рынки, где объём торгов прибавил 95,7% и 33,5%, что в совокупности оставило 43,6 трлн руб. Но наибольший вклад по-прежнему вносит денежный рынок, объём торгов которого увеличился на 29,4% - до 40,3 трлн руб.

Несмотря на сильные операционные результаты по итогам месяца, акции Московской биржи во вторник показали отрицательную динамку вместе с российским рынком акций. #MOEX

Завтра АЛРОСА опубликуют данные по продажам за декабрь 2020 г. Больше событий в календаре инвестора. #ALRS

🔍Следите за фондовым рынком c помощью нашего скринера акций и новостного агрегатора.

@finrangecom

Предновогодние продажи Магнита. Сегодня продуктовый ритейлер сообщил о росте выручки в предновогодний период на 11,8% по сравнению с аналогичным периодом прошлого года на фоне роста сопоставимых продаж на 8,9%. Нужно отметить, что средний LFL-чек вырос на 18,2% за счет большего количества товаров в корзине и выбора покупателями более дорогих товаров.

Дополнительную поддержку в предновогодние дни оказали онлайн-продажи. Таким образом, Магнит достиг рекордных за свою историю продаж. При этом, компания сообщает, что положительная динамика сохраняется с начала 2021 г., рост выручки в первые девять дней составил 9,5% по сравнению аналогичным периодом 2020 г. #MGNT

3-й энергоблок Березовской ГРЭС на завершающей стадии. Юнипро опубликовала информацию на сайте, где сообщила, что успешно завершила процесс пароводокислородной очистки и пассивации (ПВКОиП) пароводяного тракта котла и паропроводов 3-его энергоблока Березовской ГРЭС.

Кроме того, Юнипро уже со II кв. 2021 г. ожидает платежи по договорам о предоставлении мощности (ДПМ) за работу 3-его энергоблока, что в свою очередь скажется на росте чистой прибыли. Напомним, запуск энергоблока приведёт к росту финансовых показателей, с которых по словам менеджмента, Юнипро будет направлять дополнительные дивиденды в размере 6 млрд руб. #UPRO

Данные по объёму торгов Московской биржи за декабрь 2020 г. Суммарный объём торгов на бирже за месяц увеличился на 36% по сравнению с аналогичным периодом прошлого года – до 90 трлн руб. Положительная динамика сохраняется во всех сегментах биржи, основной рост традиционно пришёлся на срочный и валютные рынки, где объём торгов прибавил 95,7% и 33,5%, что в совокупности оставило 43,6 трлн руб. Но наибольший вклад по-прежнему вносит денежный рынок, объём торгов которого увеличился на 29,4% - до 40,3 трлн руб.

Несмотря на сильные операционные результаты по итогам месяца, акции Московской биржи во вторник показали отрицательную динамку вместе с российским рынком акций. #MOEX

Завтра АЛРОСА опубликуют данные по продажам за декабрь 2020 г. Больше событий в календаре инвестора. #ALRS

🔍Следите за фондовым рынком c помощью нашего скринера акций и новостного агрегатора.

@finrangecom

{kind=link}

📑Рынок акций сегодня: Газпром, Эталон, Магнит

США продолжают оказывать давление на строительство Северного потока-2. Сегодня стало известно, что ввели санкции против судна «Фортуна», укладывавшего газопровод Газпрома, и его владельца - компании «КВТ-Рус». Кроме того, под американские санкции попали еще 14 компаний из Италии, Швейцарии, США, Венесуэлы, Мальты, Великобритании.

По словам топ-менеджеров Газпрома, несмотря на оказываемое санкционное давление, компания намерена завершить строительство Северного потока-2. На фоне санкций, акции Газпрома сегодня демонстрируют снижение. #GAZP

Операционные результаты Группы Эталон за 2020 г. Застройщик за год увеличил продажи недвижимости на 3% по сравнению с 2019 г. – до 79,9 млрд руб. Количество заключенных контрактов составило 9725 с общей площадью недвижимости 538 тыс. кв. м.

Рекордные результаты обусловлены за счёт устойчивого спроса на жилую недвижимость на фоне снижения процентных ставок по ипотеке. После публикации операционных результатов Группы Эталон за 2020 г., финансовый директор компании Илья Косолапов сказал, что финансовое положение и динамика денежных потоков позволяют компании уверенно придерживаться дивидендной политики. #ETLN

Квартальным дивидендам Магнита не быть. Магнит сегодня в ходе онлайн-конференции сообщил, что пока не рассматривает возможность перехода на квартальную выплату или проведения обратного выкупа акций.

Напомним, в данный момент Магнит выплачивает дивиденды дважды в год. По итогам девяти месяцев и финальные за год. Акции ритейлера сегодня снижаются, но мы не видим в этом негатива. #MGNT

Завтра Группа ПИК и Детский мир опубликуют операционные результаты за 2020 г. Больше событий в календаре инвестора.

📲Сервис по анализу акций – это инструмент разумного инвестора.

@finrangecom

США продолжают оказывать давление на строительство Северного потока-2. Сегодня стало известно, что ввели санкции против судна «Фортуна», укладывавшего газопровод Газпрома, и его владельца - компании «КВТ-Рус». Кроме того, под американские санкции попали еще 14 компаний из Италии, Швейцарии, США, Венесуэлы, Мальты, Великобритании.

По словам топ-менеджеров Газпрома, несмотря на оказываемое санкционное давление, компания намерена завершить строительство Северного потока-2. На фоне санкций, акции Газпрома сегодня демонстрируют снижение. #GAZP

Операционные результаты Группы Эталон за 2020 г. Застройщик за год увеличил продажи недвижимости на 3% по сравнению с 2019 г. – до 79,9 млрд руб. Количество заключенных контрактов составило 9725 с общей площадью недвижимости 538 тыс. кв. м.

Рекордные результаты обусловлены за счёт устойчивого спроса на жилую недвижимость на фоне снижения процентных ставок по ипотеке. После публикации операционных результатов Группы Эталон за 2020 г., финансовый директор компании Илья Косолапов сказал, что финансовое положение и динамика денежных потоков позволяют компании уверенно придерживаться дивидендной политики. #ETLN

Квартальным дивидендам Магнита не быть. Магнит сегодня в ходе онлайн-конференции сообщил, что пока не рассматривает возможность перехода на квартальную выплату или проведения обратного выкупа акций.

Напомним, в данный момент Магнит выплачивает дивиденды дважды в год. По итогам девяти месяцев и финальные за год. Акции ритейлера сегодня снижаются, но мы не видим в этом негатива. #MGNT

Завтра Группа ПИК и Детский мир опубликуют операционные результаты за 2020 г. Больше событий в календаре инвестора.

📲Сервис по анализу акций – это инструмент разумного инвестора.

@finrangecom

{kind=link}

📑Рынок акций сегодня: Газпром нефть, Магнит, Белуга

Финансовые результаты Газпром нефти за 2020 г. по МСФО. Выручка компании по итогам года сократилась на 19,5% по сравнению с 2019 г. – до 1999 млрд руб. на фоне падения спроса и цен на нефть и нефтепродукты из-за сокращения добычи нефти в рамках сделки ОПЕК+ и влияния от распространения коронавируса.

Чистая прибыль упала на 70,6% – до 117,7 млрд, но по итогам IV кв. 2020 г. выросла почти в 2,9 раза на фоне восстановления цен на нефть и валютной переоценки долга. Таким образом, финальный дивиденд на акцию Газпром нефти составит 7,5 руб., текущая дивидендная доходность 2,2%. #SIBN

Новая стратегия Магнита. Продуктовый рителйер сегодня представил новую стратегию Магнита на 2021-2025 годы, которая предусматривает фокус на рост доходности за счет повышения эффективности бизнеса, планирует увеличить маржу по EBITDA до 8%. Также менеджмент сообщил, что проложит повышать дивидендные выплаты, несмотря на это, акции падают вместе с рынком. #MGNT

Ралли в акциях Белуги. Пока финансовые рынки начали синхронно снижаться, котировки производителя алкогольных напитков продолжают который день расти более чем на 30% на высоких оборотах. Многие связывают данный рост с будущем SPO, о котором в декабре 2020 г. намекнул глава компании Александр Мечетин, но краткосрочно такие события приводят к падению цены.

Возможно участники рынка считают, что это разгон котировок перед предстоящим SPO, всё может быть. Пока что, мы считаем, что такой вертикальный рост фундаментально не обоснован, кроме того, сама Белуга опубликовала сообщение, в котором сказала, что важные корпоративная информация отсутствует. #BELU

——————————————————

💻Сервис для инвесторов: finrange.com

💼Сопровождение портфеля: @Finrange_bot

Финансовые результаты Газпром нефти за 2020 г. по МСФО. Выручка компании по итогам года сократилась на 19,5% по сравнению с 2019 г. – до 1999 млрд руб. на фоне падения спроса и цен на нефть и нефтепродукты из-за сокращения добычи нефти в рамках сделки ОПЕК+ и влияния от распространения коронавируса.

Чистая прибыль упала на 70,6% – до 117,7 млрд, но по итогам IV кв. 2020 г. выросла почти в 2,9 раза на фоне восстановления цен на нефть и валютной переоценки долга. Таким образом, финальный дивиденд на акцию Газпром нефти составит 7,5 руб., текущая дивидендная доходность 2,2%. #SIBN

Новая стратегия Магнита. Продуктовый рителйер сегодня представил новую стратегию Магнита на 2021-2025 годы, которая предусматривает фокус на рост доходности за счет повышения эффективности бизнеса, планирует увеличить маржу по EBITDA до 8%. Также менеджмент сообщил, что проложит повышать дивидендные выплаты, несмотря на это, акции падают вместе с рынком. #MGNT

Ралли в акциях Белуги. Пока финансовые рынки начали синхронно снижаться, котировки производителя алкогольных напитков продолжают который день расти более чем на 30% на высоких оборотах. Многие связывают данный рост с будущем SPO, о котором в декабре 2020 г. намекнул глава компании Александр Мечетин, но краткосрочно такие события приводят к падению цены.

Возможно участники рынка считают, что это разгон котировок перед предстоящим SPO, всё может быть. Пока что, мы считаем, что такой вертикальный рост фундаментально не обоснован, кроме того, сама Белуга опубликовала сообщение, в котором сказала, что важные корпоративная информация отсутствует. #BELU

——————————————————

💻Сервис для инвесторов: finrange.com

💼Сопровождение портфеля: @Finrange_bot

{kind=link}

💵На чём зарабатывает Магнит?

Сегодня рассмотрим на чём зарабатывает Магнит, разобрав структуру выручки и все факторы, которые оказывают влияние на выручку и прибыль продуктового рителйера.

Структура выручки по договорам с покупателями Магнита

1.Розничная торговля

2.Оптовая торговля

Структура выручки по форматам сети Магнита

1.Магазины у дома

2.Супермаркеты

3.Дрогери

4.Опт

Факторы, которые оказывают влияние на доходы Магнита

1.Продуктовая инфляция – это отношение новых цен к прежним на одну и ту же продуктовую корзину. Таким образом, рост продовольственной инфляции положительно сказывается на выручке ритейлера.

2.Реальные доходы населения. Снижение/рост реальных располагаемых доходов сказывается на покупательской способности, которая в свою очередь может найти своё отражение в среднем чеке.

Фундаментальный анализ Магнита

https://finrange.com/company/MOEX:MGNT

P.S.: В анализе доходов мы разбираем бизнес компаний и оцениваем внешние факторы, которые могут повлиять на показатели компании, а не полноценный фундаментальный анализ. #MGNT #анализдоходов

——————————————————

💻Сервис для инвесторов

💼Finrange PREMIUM

Сегодня рассмотрим на чём зарабатывает Магнит, разобрав структуру выручки и все факторы, которые оказывают влияние на выручку и прибыль продуктового рителйера.

Структура выручки по договорам с покупателями Магнита

1.Розничная торговля

2.Оптовая торговля

Структура выручки по форматам сети Магнита

1.Магазины у дома

2.Супермаркеты

3.Дрогери

4.Опт

Факторы, которые оказывают влияние на доходы Магнита

1.Продуктовая инфляция – это отношение новых цен к прежним на одну и ту же продуктовую корзину. Таким образом, рост продовольственной инфляции положительно сказывается на выручке ритейлера.

2.Реальные доходы населения. Снижение/рост реальных располагаемых доходов сказывается на покупательской способности, которая в свою очередь может найти своё отражение в среднем чеке.

Фундаментальный анализ Магнита

https://finrange.com/company/MOEX:MGNT

P.S.: В анализе доходов мы разбираем бизнес компаний и оцениваем внешние факторы, которые могут повлиять на показатели компании, а не полноценный фундаментальный анализ. #MGNT #анализдоходов

——————————————————

💻Сервис для инвесторов

💼Finrange PREMIUM

{kind=link}

📑Рынок акций сегодня: Полюс, Интер РАО, Магнит, Тинькофф

Операционные результаты Полюса за I кв. 2021 г. Суммарный объём производства золота снизился всего на 1% по сравнению с аналогичным периодом прошлого года – до 591,7 тыс. унций из-за падения производства флотоконцентрата.

Несмотря на незначительное снижение добычи золота, общий объём продаж увеличился на 5% – до 569 тыс. унций. А выручка на фоне роста цен на золото выросла на 18% – до $1017 млн. Таким образом, Полюс опубликовал относительно сильные операционные результаты. #PLZL

Операционные результаты Интер РАО за I кв. 2021 г. Компания увеличила выработку электроэнергии на 10% по сравнению с аналогичным периодом прошлого года – до 31,2 млрд кВт в час. Отпуск тепловой энергии вырос на 19% - до 16,8 млн Гкал.

Сильные операционные результаты Интер РАО были ожидаемы, показатели начали восстанавливаться вместе с деловой активностью. Дополнительное влияние оказала аномально холодная зима и ввод в эксплуатацию новых энергоблоков. #IRAO

Дивиденды Магнита. Совет директоров продуктового ритейлера рекомендовал выплатить финальные дивиденды за 2020 г. в размере 245,31 руб. на акцию. Текущая дивидендная доходность составляет 4,6%. Дата закрытия реестра для получения дивидендов назначена на 25 июня 2021 г. #MGNT

Тинькофф выходит на рынок капитала. Сегодня банк сообщил, что TCS Group займётся размещением облигаций и организацией IPO. Данное направление возглавят выходцы из Сбербанка, они сконцентрируются на компаниях новой экономики.

Таким образом, Тинькофф Инвестиции будут заниматься инвестбанкингом наравне с ВТБ Капиталом и Сбербанком. #TCSG

Следите за фондовым рынком c помощью нашего скринера акций и календаря инвестора.

——————————————————

💻Сервис для инвесторов

💼Finrange PREMIUM

Операционные результаты Полюса за I кв. 2021 г. Суммарный объём производства золота снизился всего на 1% по сравнению с аналогичным периодом прошлого года – до 591,7 тыс. унций из-за падения производства флотоконцентрата.

Несмотря на незначительное снижение добычи золота, общий объём продаж увеличился на 5% – до 569 тыс. унций. А выручка на фоне роста цен на золото выросла на 18% – до $1017 млн. Таким образом, Полюс опубликовал относительно сильные операционные результаты. #PLZL

Операционные результаты Интер РАО за I кв. 2021 г. Компания увеличила выработку электроэнергии на 10% по сравнению с аналогичным периодом прошлого года – до 31,2 млрд кВт в час. Отпуск тепловой энергии вырос на 19% - до 16,8 млн Гкал.

Сильные операционные результаты Интер РАО были ожидаемы, показатели начали восстанавливаться вместе с деловой активностью. Дополнительное влияние оказала аномально холодная зима и ввод в эксплуатацию новых энергоблоков. #IRAO

Дивиденды Магнита. Совет директоров продуктового ритейлера рекомендовал выплатить финальные дивиденды за 2020 г. в размере 245,31 руб. на акцию. Текущая дивидендная доходность составляет 4,6%. Дата закрытия реестра для получения дивидендов назначена на 25 июня 2021 г. #MGNT

Тинькофф выходит на рынок капитала. Сегодня банк сообщил, что TCS Group займётся размещением облигаций и организацией IPO. Данное направление возглавят выходцы из Сбербанка, они сконцентрируются на компаниях новой экономики.

Таким образом, Тинькофф Инвестиции будут заниматься инвестбанкингом наравне с ВТБ Капиталом и Сбербанком. #TCSG

Следите за фондовым рынком c помощью нашего скринера акций и календаря инвестора.

——————————————————

💻Сервис для инвесторов

💼Finrange PREMIUM

{kind=link}

📑Рынок акций сегодня: Магнит, ФосАгро, АЛРОСА

Магнит планирует купить Дикси. Сегодня стало известно, что Магнит может купить сеть из 2651 продуктовых магазинов Дикси за 92,4 млрд руб. Сделка планируется закрыться 31 августа 2021 г.

На фоне этого, акции Магнита выросли более чем на 4%, при этом нужно отметить, что компания покупает ритейлера дороже, чем, когда он стоил на момент делилистинга в 2018 г. При этом бизнес Дикси остался на прежнем уровне. Цель Магнита понятна – захват доли рынка, но даже при поглощении Дикси, X5 Retail Group остаётся в лидерах. #MGNT

Дивиденды ФосАгро. Совет директоров компании рекомендовал выплатить дивиденды за I кв. 2021 г. в размере 105 руб. на акцию. Текущая дивидендная доходность составляет 2,3%. Дата закрытия реестра для получения дивидендов назначена на 5 июля 2021 г. Завтра ждём сильные финансовые результаты за I кв. 2021 г. по МСФО. #PHOR

Финансовые результаты АЛРОСА за I кв. 2021 г. по МСФО. Выручка компании увеличилась на 45% по сравнению с аналогичным периодом прошлого года – до 90,8 млрд руб. Чистая прибыль алмазодобытчика выросла почти в 8 раз – до 24 млрд руб.

Сильные результаты АЛРОСА обусловлены эффектом низкой базы в прошлом году на фоне восстановления продаж и роста цен на алмазную продукцию. Это связано с сильным спросом со стороны гранильного сектора из-за низкого предложения на алмазном рынке. Подробнее смотрите в обзоре. #ALRS

——————————————————

📲Используйте: Дивидендный календарь | Скринер акций | Календарь инвестора | Finrange PREMIUM

Магнит планирует купить Дикси. Сегодня стало известно, что Магнит может купить сеть из 2651 продуктовых магазинов Дикси за 92,4 млрд руб. Сделка планируется закрыться 31 августа 2021 г.

На фоне этого, акции Магнита выросли более чем на 4%, при этом нужно отметить, что компания покупает ритейлера дороже, чем, когда он стоил на момент делилистинга в 2018 г. При этом бизнес Дикси остался на прежнем уровне. Цель Магнита понятна – захват доли рынка, но даже при поглощении Дикси, X5 Retail Group остаётся в лидерах. #MGNT

Дивиденды ФосАгро. Совет директоров компании рекомендовал выплатить дивиденды за I кв. 2021 г. в размере 105 руб. на акцию. Текущая дивидендная доходность составляет 2,3%. Дата закрытия реестра для получения дивидендов назначена на 5 июля 2021 г. Завтра ждём сильные финансовые результаты за I кв. 2021 г. по МСФО. #PHOR

Финансовые результаты АЛРОСА за I кв. 2021 г. по МСФО. Выручка компании увеличилась на 45% по сравнению с аналогичным периодом прошлого года – до 90,8 млрд руб. Чистая прибыль алмазодобытчика выросла почти в 8 раз – до 24 млрд руб.

Сильные результаты АЛРОСА обусловлены эффектом низкой базы в прошлом году на фоне восстановления продаж и роста цен на алмазную продукцию. Это связано с сильным спросом со стороны гранильного сектора из-за низкого предложения на алмазном рынке. Подробнее смотрите в обзоре. #ALRS

——————————————————

📲Используйте: Дивидендный календарь | Скринер акций | Календарь инвестора | Finrange PREMIUM

{kind=link}

📑Рынок акций сегодня: ВТБ, Сбербанк, Магнит

Финансовые результаты ВТБ за 6 мес. 2021 г. по РСБУ. Финансовая группа увеличила чистую прибыль по РСБУ в 2,5 раза по сравнению с аналогичным периодом прошлого года – до 129,5 млрд руб., сообщил журналистам главный бухгалтер ВТБ Михаил Коваленко. В июне прибыль увеличилась до 25,4 млрд руб. по сравнению с 17,5 млрд руб. в июне 2020 г.

Сильные результаты обусловлены ростом процентных и комиссионных доходов на 28,7% и 36,3% соответственно. Комиссионные ВТБ продолжают расти в основном из-за брокерского бизнеса и расчётно-кассового обслуживания. Процентные доходы выросли благодаря вложению в ОФЗ. #VTBR

Финансовые результаты Сбербанка за 6 мес. 2021 г. по РСБУ. Сбер увеличил чистую прибыль по итогам первого полугодия почти в 2 раза по сравнению с аналогичным периодом прошлого года – до 594,8 млрд руб. При этом, процентные и комиссионные доходы выросли не так сильно, как у ВТБ.

Такие результаты достигнуты за счёт удержания операционных расходов приблизительно на прежнем уровне при одновременном росте финансовых показателей Сбербанка на фоне восстановления деловой активности. Таким образом рентабельность капитала достигла 25%. Несмотря на сильную отчётность, акции Сбербанка остались в нулях, коррекция продолжается. #SBER

Удачный запуск дискаунтеров Магнита. Продуктовый рителейр сообщил о росте сопоставимых продаж в дискаунтерах «Моя цена». Показатели выше на 30%, чем были в прежних магазинах у дома, на базе которых они открыты. На данный момент у Магнита 76 дискаунтеров, а за последние два месяца было открыто 25 штук, в планах открыть 200 магазинов такого формата до конца года.

По словам менеджмента Магнита, дискаунтеры показывают положительные финансовые показатели после этапа раскрутки. Посещаемость таких магазинов выше, а операционные расходы на много ниже, чем у формата «У дома». Из данной новости можно сделать два вывода, реальные доходны населения продолжают снижаться, а дела у Магнита налаживаться. #MGNT

——————————————————

Используйте → Дивидендный календарь | Скринер акций | Календарь инвестора | Finrange PREMIUM

Финансовые результаты ВТБ за 6 мес. 2021 г. по РСБУ. Финансовая группа увеличила чистую прибыль по РСБУ в 2,5 раза по сравнению с аналогичным периодом прошлого года – до 129,5 млрд руб., сообщил журналистам главный бухгалтер ВТБ Михаил Коваленко. В июне прибыль увеличилась до 25,4 млрд руб. по сравнению с 17,5 млрд руб. в июне 2020 г.

Сильные результаты обусловлены ростом процентных и комиссионных доходов на 28,7% и 36,3% соответственно. Комиссионные ВТБ продолжают расти в основном из-за брокерского бизнеса и расчётно-кассового обслуживания. Процентные доходы выросли благодаря вложению в ОФЗ. #VTBR

Финансовые результаты Сбербанка за 6 мес. 2021 г. по РСБУ. Сбер увеличил чистую прибыль по итогам первого полугодия почти в 2 раза по сравнению с аналогичным периодом прошлого года – до 594,8 млрд руб. При этом, процентные и комиссионные доходы выросли не так сильно, как у ВТБ.

Такие результаты достигнуты за счёт удержания операционных расходов приблизительно на прежнем уровне при одновременном росте финансовых показателей Сбербанка на фоне восстановления деловой активности. Таким образом рентабельность капитала достигла 25%. Несмотря на сильную отчётность, акции Сбербанка остались в нулях, коррекция продолжается. #SBER

Удачный запуск дискаунтеров Магнита. Продуктовый рителейр сообщил о росте сопоставимых продаж в дискаунтерах «Моя цена». Показатели выше на 30%, чем были в прежних магазинах у дома, на базе которых они открыты. На данный момент у Магнита 76 дискаунтеров, а за последние два месяца было открыто 25 штук, в планах открыть 200 магазинов такого формата до конца года.

По словам менеджмента Магнита, дискаунтеры показывают положительные финансовые показатели после этапа раскрутки. Посещаемость таких магазинов выше, а операционные расходы на много ниже, чем у формата «У дома». Из данной новости можно сделать два вывода, реальные доходны населения продолжают снижаться, а дела у Магнита налаживаться. #MGNT

——————————————————

Используйте → Дивидендный календарь | Скринер акций | Календарь инвестора | Finrange PREMIUM

{kind=link}

🛒Акции рителйеров сегодня растут против рынка

Сегодня стало известно, что ФАС выдала предписания руководству торговых сетей Магнит и Пятёрочка (X5 Retail Group). Ритейлерам необходимо снизить цены на продукты в Подмосковье в течение 10 дней с момента получения предупреждения.

Если нарушения антимонопольного законодательства подтвердятся, компаниям грозят штрафы до 15% от годовой выручки. Несмотря на огромный штраф, инвесторы восприняли новость с позитивом, так как появилась конкретика. Ведь на финансовых рынках не любят неопределённостей.

Тем более менеджмент X5 недавно сообщил, что на социально значимые товары наценка, как правило, минимальная, нулевая или вовсе отрицательная. Таким образом, мы считаем, что весь негатив уже в цене, а штрафы со стороны ФАС маловероятны.

В связи с этим, мы вновь возвращаемся к покупкам ритейеров в своих портфелях, которые доступны подписчикам Finrange PREMIUM. Также впереди День инвестора, который пройдет онлайн на русском языке с участием топ-менеджмента X5 27 октября 2021 г. В этот день могут быть объявлены промежуточные дивиденды и дальнейшие прогнозы по выплатам. Кроме этого, в компании сообщили, что будут представлены обновления по стратегии и бизнесу группы X5. #FIVE #MGNT

——————————————————

Используйте → Дивидендный календарь | Скринер акций | Календарь инвестора | Finrange PREMIUM

Сегодня стало известно, что ФАС выдала предписания руководству торговых сетей Магнит и Пятёрочка (X5 Retail Group). Ритейлерам необходимо снизить цены на продукты в Подмосковье в течение 10 дней с момента получения предупреждения.

Если нарушения антимонопольного законодательства подтвердятся, компаниям грозят штрафы до 15% от годовой выручки. Несмотря на огромный штраф, инвесторы восприняли новость с позитивом, так как появилась конкретика. Ведь на финансовых рынках не любят неопределённостей.

Тем более менеджмент X5 недавно сообщил, что на социально значимые товары наценка, как правило, минимальная, нулевая или вовсе отрицательная. Таким образом, мы считаем, что весь негатив уже в цене, а штрафы со стороны ФАС маловероятны.

В связи с этим, мы вновь возвращаемся к покупкам ритейеров в своих портфелях, которые доступны подписчикам Finrange PREMIUM. Также впереди День инвестора, который пройдет онлайн на русском языке с участием топ-менеджмента X5 27 октября 2021 г. В этот день могут быть объявлены промежуточные дивиденды и дальнейшие прогнозы по выплатам. Кроме этого, в компании сообщили, что будут представлены обновления по стратегии и бизнесу группы X5. #FIVE #MGNT

——————————————————

Используйте → Дивидендный календарь | Скринер акций | Календарь инвестора | Finrange PREMIUM

{kind=link}

📑Важное за неделю: Юнипро, РусАгро, АЛРОСА, Селигдар и другие

В конце каждой недели мы подводим промежуточные итоги и делимся результатами наших инвестиционных портфелей, какими бы они не были. А также возвращаемся к еженедельным подборкам важных новостей с комментариями, которые оказывают влияние на динамику акций.

На этой неделе «Активный портфель РФ» снизился всего на 0,61% против падения индекса МосБиржи на 3,57%, «Дивидендный портфель РФ» снизился на 0,80%. Такой разрыв связан с тем, что мы ранее воспользовались отскоком рынка и сокращали позиции в акциях по мере роста котировок.

Закончилась «дивидендная эра» Юнипро. Совет директоров рекомендовал не выплачивать дивиденды за 2021 г. Решение связано с тем, что главный акционер – немецкая компания Uniper не может получить дивиденды из-за технических ограничений в отношении передачи денежных средств.

Кроме этого, материнская корпорация Uniper приняла решение об уходе с российского рынка из-за геополитических рисков. Таким образом, в ближайшее время ждём продажу доли в Юнипро. Скорее всего потенциальный покупать будет Интер РАО. #UPRO #IRAO

Финансовые результаты РусАгро за I кв. 2022 г. привели к росту котировок. Выручка выросла на 23% по сравнению с I кв. 2021 г. – до 61,5 млрд руб. Тем не мене, чистая прибыль РусАгро упала на 66% – до 2,2 млрд. Такое снижение прибыли связано с убытками от курсовых разниц, вызванными блокировкой денежных средств европейскими банками. Подробности смотрите в обзоре. #AGRO

Финансовые результаты Мосэнерго за I кв. 2022 г. Выручка Мосэнерго сократилась на 3,7% по сравнению с аналогичным периодом прошлого года – до 75,2 млрд руб. на фоне сокращения отпуска тепловой энергии. Тем не менее, чистя прибыль компании увеличилась на 38% – до 13,1 млрд руб. Рост обусловлен восстановлением резервов под обесценивание активов. Подробности смотрите в обзоре. #MSNG

Акции АЛРОСА находятся под давлением. По данным Bloomberg, торговля алмазами начала рушиться из-за санкций против российского алмазодобытчика. В связи с этим, импорт в Индии алмазно-бриллиантовой продукции из России упал. На АЛРОСу приходится 1/3 мирового объема драгоценных камней. Кроме этого, дополнительное давление оказывает укрепление рубля. #ALRS

Дивидендам Селигдара быть. Совет директоров золотодобытчика рекомендовал дивиденды за 2021 г. в размере 4,5 руб. на акцию. Текущая дивидендная доходность составляет 9,2%. Дата закрытия реестра – 21 июня 2022 г. #SELG

Не все хотят уходить с иностранных площадок. НОВАТЭК, Полюс, АФК Система, ММК, НЛМК, Татнефть, Магнит и НорНикель сообщили о намерении сохранить листинг депозитарных расписок на иностранных биржах.

В связи сохранением зарубежного листинга на обыкновенные акции не будет оказываться дополнительного давления в виде продаж бумаг после делистинга и конвертации расписок. Также сохранение листинга на иностранных биржах может означать, что компании продолжат придерживаться международных практик корпоративного управления и раскрытия информации. #NVTK #PLZL #AFKS #NLMK #GMKN #MAGN #MGNT

👍Если вам понравился такой формат, дайте нам знать – поставьте реакции! Набираем >500 реакций в Telegram – сохраняем такой формат на постойной основе!

🗣Следите за фондовым рынком c помощью нашего скринера акций и новостного агрегатора. С уважением, команда аналитического сервиса Finrange!

В конце каждой недели мы подводим промежуточные итоги и делимся результатами наших инвестиционных портфелей, какими бы они не были. А также возвращаемся к еженедельным подборкам важных новостей с комментариями, которые оказывают влияние на динамику акций.

На этой неделе «Активный портфель РФ» снизился всего на 0,61% против падения индекса МосБиржи на 3,57%, «Дивидендный портфель РФ» снизился на 0,80%. Такой разрыв связан с тем, что мы ранее воспользовались отскоком рынка и сокращали позиции в акциях по мере роста котировок.

Закончилась «дивидендная эра» Юнипро. Совет директоров рекомендовал не выплачивать дивиденды за 2021 г. Решение связано с тем, что главный акционер – немецкая компания Uniper не может получить дивиденды из-за технических ограничений в отношении передачи денежных средств.

Кроме этого, материнская корпорация Uniper приняла решение об уходе с российского рынка из-за геополитических рисков. Таким образом, в ближайшее время ждём продажу доли в Юнипро. Скорее всего потенциальный покупать будет Интер РАО. #UPRO #IRAO

Финансовые результаты РусАгро за I кв. 2022 г. привели к росту котировок. Выручка выросла на 23% по сравнению с I кв. 2021 г. – до 61,5 млрд руб. Тем не мене, чистая прибыль РусАгро упала на 66% – до 2,2 млрд. Такое снижение прибыли связано с убытками от курсовых разниц, вызванными блокировкой денежных средств европейскими банками. Подробности смотрите в обзоре. #AGRO

Финансовые результаты Мосэнерго за I кв. 2022 г. Выручка Мосэнерго сократилась на 3,7% по сравнению с аналогичным периодом прошлого года – до 75,2 млрд руб. на фоне сокращения отпуска тепловой энергии. Тем не менее, чистя прибыль компании увеличилась на 38% – до 13,1 млрд руб. Рост обусловлен восстановлением резервов под обесценивание активов. Подробности смотрите в обзоре. #MSNG

Акции АЛРОСА находятся под давлением. По данным Bloomberg, торговля алмазами начала рушиться из-за санкций против российского алмазодобытчика. В связи с этим, импорт в Индии алмазно-бриллиантовой продукции из России упал. На АЛРОСу приходится 1/3 мирового объема драгоценных камней. Кроме этого, дополнительное давление оказывает укрепление рубля. #ALRS

Дивидендам Селигдара быть. Совет директоров золотодобытчика рекомендовал дивиденды за 2021 г. в размере 4,5 руб. на акцию. Текущая дивидендная доходность составляет 9,2%. Дата закрытия реестра – 21 июня 2022 г. #SELG

Не все хотят уходить с иностранных площадок. НОВАТЭК, Полюс, АФК Система, ММК, НЛМК, Татнефть, Магнит и НорНикель сообщили о намерении сохранить листинг депозитарных расписок на иностранных биржах.

В связи сохранением зарубежного листинга на обыкновенные акции не будет оказываться дополнительного давления в виде продаж бумаг после делистинга и конвертации расписок. Также сохранение листинга на иностранных биржах может означать, что компании продолжат придерживаться международных практик корпоративного управления и раскрытия информации. #NVTK #PLZL #AFKS #NLMK #GMKN #MAGN #MGNT

👍Если вам понравился такой формат, дайте нам знать – поставьте реакции! Набираем >500 реакций в Telegram – сохраняем такой формат на постойной основе!

🗣Следите за фондовым рынком c помощью нашего скринера акций и новостного агрегатора. С уважением, команда аналитического сервиса Finrange!

{kind=link}

👍265🔥1🤔1

🛒Почему растут акции Магнита?

На прошлой неделе котировки продуктового ритейлера выросли более чем на 6% без каких-либо, а в прошлый четверг котировки Магнита обошли по оборотам даже Газпром.

Некоторые аналитики и телеграм-каналы связывают это с ростом дискаунтеров на 50% за 2022 г., о котором сообщил Магнит на прошлой неделе. Но на дискаунтерах ритейлер зарабатывает менее 1% от общей выручки. При этом, маржинальность таких дискаунтеров обычно низкая.

Мы считаем, это были покупки инсайдеров, связанные с разрешением российским компаниям принимать корпоративные решения без учета голосов «недружественных» акционеров.

Эта инициатива затронет свыше 10-15 системообразующих предприятий из нескольких отраслей. В этом списке может быть Магнит, так как среди мажоритарных акционеров с контрольным пакетом есть Marathon Group, который зарегистрирован на Кипре. При этом, есть у них юридические лица с регистрацией на территории РФ.

Таким образом, возможность не учитывать голоса акционеров из «недружественных» юрисдикций, может также позволить принимать решения по выплате дивидендов. Пока конкретной информации нет, но покупки совершаются на повышенных объёмах. #MGNT

С уважением, команда аналитического сервиса Finrange!

👍Хотите сказать «спасибо» нам? Лайки и репосты будут лучшей благодарностью.

На прошлой неделе котировки продуктового ритейлера выросли более чем на 6% без каких-либо, а в прошлый четверг котировки Магнита обошли по оборотам даже Газпром.

Некоторые аналитики и телеграм-каналы связывают это с ростом дискаунтеров на 50% за 2022 г., о котором сообщил Магнит на прошлой неделе. Но на дискаунтерах ритейлер зарабатывает менее 1% от общей выручки. При этом, маржинальность таких дискаунтеров обычно низкая.

Мы считаем, это были покупки инсайдеров, связанные с разрешением российским компаниям принимать корпоративные решения без учета голосов «недружественных» акционеров.

Эта инициатива затронет свыше 10-15 системообразующих предприятий из нескольких отраслей. В этом списке может быть Магнит, так как среди мажоритарных акционеров с контрольным пакетом есть Marathon Group, который зарегистрирован на Кипре. При этом, есть у них юридические лица с регистрацией на территории РФ.

Таким образом, возможность не учитывать голоса акционеров из «недружественных» юрисдикций, может также позволить принимать решения по выплате дивидендов. Пока конкретной информации нет, но покупки совершаются на повышенных объёмах. #MGNT

С уважением, команда аналитического сервиса Finrange!

👍Хотите сказать «спасибо» нам? Лайки и репосты будут лучшей благодарностью.

{kind=link}

👍54🔥3💯2👏1

💭Акции Магнита в пятницу прибавили +8,5%. Почему компания не платила дивиденды?

В конце апреля 2023 г. совет директоров Магнита рекомендовал не выплачивать дивиденды за 2021 г. После чего, за месяц котировки продуктового ритейлера упали на 15%.

Затем, МосБиржа сообщила, что с 25 мая 2023 г. переведет акции Магнита из первого уровня листинга в третий. По словам биржи, понижение листинга связано с неустранением Магнитом допущенного нарушения по корпоративному управлению в установленный биржей срок.

Долгое время мы не видели раскрытия информации от Магнита. В 2022 г. у ритейлера не состоялось ГОСА из-за отсутствия кворума. Магнит тогда все еще не раскрывал финансовую отчетность за 2022 г. по МСФО. Поэтому Московская биржа решила перевести их в третий уровень листинга.

После новостей, Магнит сразу опубликовал финрезультаты за I кв. этого года., но снова не раскрыл отчёт по МСФО, который более важный для нас, как инвесторов. Выручка за отчётный квартал снизилась на 24% год к году – до 138 млн руб. Чистая прибыль упала на 43% - до 118 млн руб. И снова тогда Магнит не подняли деньги от дочерних компаний. Тем не менее у компании была прибыль за 1,5 года, но деньги хранятся на балансе дочерней компании «Тандер», которые группа для чего-то копила.

И вот, в пятницу Магнит сообщил о тендерном предложении, в рамках которого структура компании готова выкупить до 10% акций ритейлера по цене 2215 руб. за штуку – это в 2 раза ниже рыночной цены на бирже. Общая сумма составит 22,5 млрд руб.

Напомним, на конец 2021 г. основным акционером Магнита с долей 29,23% выступала Marathon Group, а 66,65% акций было в свободном обращении. Среди держателей последних 27,9% приходилось на инвесторов из Северной Америки, 21,5% — из Великобритании, 15,5% — из ЕС, а 16,1% — приходилось на инвесторов из других стран, кроме России.

Вместе с этим, Магнит опубликовал финансовые результаты за 2022 г по МСФО. За год общая выручка выросла на 26,7% – до 2352 млрд руб. При этом, чистая прибыль Магнита сократилась на 34,1% – до 34,1 млрд руб.

Таким образом, Магнит не планирует уходить с биржи, как писали многие. Также, после выкупа акций, компания может вернуться к выплате дивидендов. На фоне этого, акции ритейлера за неделю выросли более чем на 15,5%. #MGNT

🗣 А вы держите акции Магнита?

- Да 😀

- Нет🤔

- Покупаю👍

- Продаю 👀

С уважением, команда аналитического сервиса Finrange!

В конце апреля 2023 г. совет директоров Магнита рекомендовал не выплачивать дивиденды за 2021 г. После чего, за месяц котировки продуктового ритейлера упали на 15%.

Затем, МосБиржа сообщила, что с 25 мая 2023 г. переведет акции Магнита из первого уровня листинга в третий. По словам биржи, понижение листинга связано с неустранением Магнитом допущенного нарушения по корпоративному управлению в установленный биржей срок.

Долгое время мы не видели раскрытия информации от Магнита. В 2022 г. у ритейлера не состоялось ГОСА из-за отсутствия кворума. Магнит тогда все еще не раскрывал финансовую отчетность за 2022 г. по МСФО. Поэтому Московская биржа решила перевести их в третий уровень листинга.

После новостей, Магнит сразу опубликовал финрезультаты за I кв. этого года., но снова не раскрыл отчёт по МСФО, который более важный для нас, как инвесторов. Выручка за отчётный квартал снизилась на 24% год к году – до 138 млн руб. Чистая прибыль упала на 43% - до 118 млн руб. И снова тогда Магнит не подняли деньги от дочерних компаний. Тем не менее у компании была прибыль за 1,5 года, но деньги хранятся на балансе дочерней компании «Тандер», которые группа для чего-то копила.

И вот, в пятницу Магнит сообщил о тендерном предложении, в рамках которого структура компании готова выкупить до 10% акций ритейлера по цене 2215 руб. за штуку – это в 2 раза ниже рыночной цены на бирже. Общая сумма составит 22,5 млрд руб.

Напомним, на конец 2021 г. основным акционером Магнита с долей 29,23% выступала Marathon Group, а 66,65% акций было в свободном обращении. Среди держателей последних 27,9% приходилось на инвесторов из Северной Америки, 21,5% — из Великобритании, 15,5% — из ЕС, а 16,1% — приходилось на инвесторов из других стран, кроме России.

Вместе с этим, Магнит опубликовал финансовые результаты за 2022 г по МСФО. За год общая выручка выросла на 26,7% – до 2352 млрд руб. При этом, чистая прибыль Магнита сократилась на 34,1% – до 34,1 млрд руб.

Таким образом, Магнит не планирует уходить с биржи, как писали многие. Также, после выкупа акций, компания может вернуться к выплате дивидендов. На фоне этого, акции ритейлера за неделю выросли более чем на 15,5%. #MGNT

🗣 А вы держите акции Магнита?

- Да 😀

- Нет🤔

- Покупаю👍

- Продаю 👀

С уважением, команда аналитического сервиса Finrange!

{kind=link}

😁131🤔71👍24👀8❤2

🛒Финансовые результаты Магнита за II кв. 2023 г. по МСФО. Слабее X5, но есть драйверы роста

- Общая выручка: 632,7 млрд руб. (+7,5% г/г)

- Чистая розничная выручка: 620,5 млрд руб. (+7,2% г/г)

- Чистая прибыль: 21,9 млрд руб. (+3,7% г/г)

Магнит показал положительные результаты на фоне роста сопоставимых продаж на 4,7%. Этому способствовало увеличение трафика на 2,6% на фоне роста торговой площади, а также средний чек на 2% благодаря повышению промоактивности ритейлера.

В результате оптимизации расходов, квартальный показатель EBITDA составил рекордные 46,6 млрд руб. Таким образом, Магнит сократил долговую нагрузку по коэффициенту чистый долг/EBITDA с 1,2x до 0,7x.

Тем не менее, темпы роста выручки оказались ниже ближайшего конкурента - X5, который смог увеличить выручку 19,2%. Поэтому мы увидели снижение котировок после выхода отчёта.

При этом, такие среднесрочные драйверы, как выкуп акций у нерезидентов и выплата дивидендов – сохраняются. Напомним, в 2023 г. может произвести дополнительный выкуп акций у нерезидентов, что свою очередь окажет поддержку котировкам.

В будущем выкупленный пакет акций может быть погашен. Это увеличит долю инвесторов, потенциальные прибыль и дивиденды на акцию. Кроме этого, мы можем увидеть рост финансовых показателей во II пол. 2023 г. на фоне инфляции.

В связи с вышеперечисленным, мы продолжаем держать акции Магнита в среднесрочном портфеле, который доступен подписчикам Finrange Premium.

🗣 А вы держите акции Магнита? #Обзор #MGNT

- Да 👍

- Нет🤔

- Покупаю😀

- Продаю 👀

С уважением, команда аналитического сервиса Finrange!

- Общая выручка: 632,7 млрд руб. (+7,5% г/г)

- Чистая розничная выручка: 620,5 млрд руб. (+7,2% г/г)

- Чистая прибыль: 21,9 млрд руб. (+3,7% г/г)

Магнит показал положительные результаты на фоне роста сопоставимых продаж на 4,7%. Этому способствовало увеличение трафика на 2,6% на фоне роста торговой площади, а также средний чек на 2% благодаря повышению промоактивности ритейлера.

В результате оптимизации расходов, квартальный показатель EBITDA составил рекордные 46,6 млрд руб. Таким образом, Магнит сократил долговую нагрузку по коэффициенту чистый долг/EBITDA с 1,2x до 0,7x.

Тем не менее, темпы роста выручки оказались ниже ближайшего конкурента - X5, который смог увеличить выручку 19,2%. Поэтому мы увидели снижение котировок после выхода отчёта.

При этом, такие среднесрочные драйверы, как выкуп акций у нерезидентов и выплата дивидендов – сохраняются. Напомним, в 2023 г. может произвести дополнительный выкуп акций у нерезидентов, что свою очередь окажет поддержку котировкам.

В будущем выкупленный пакет акций может быть погашен. Это увеличит долю инвесторов, потенциальные прибыль и дивиденды на акцию. Кроме этого, мы можем увидеть рост финансовых показателей во II пол. 2023 г. на фоне инфляции.

В связи с вышеперечисленным, мы продолжаем держать акции Магнита в среднесрочном портфеле, который доступен подписчикам Finrange Premium.

🗣 А вы держите акции Магнита? #Обзор #MGNT

- Да 👍

- Нет🤔

- Покупаю😀

- Продаю 👀

С уважением, команда аналитического сервиса Finrange!

{kind=link}

👍47🤔43😁3❤2🔥1

🛒Почему мы купили акции Магнита?

Магнит в этом году объявил тендерное предложение о приобретении у нерезидентов до 10% акций Магнита по цене 2 215 руб., с дисконтом к рынку в 50%.

Таким образом, общая сумма около 22,5 млрд руб. Более того, купив акции с дисконтом, Магнит может получить бумажную прибыль. Оставшуюся часть денежных средств, Магнит может направить на дивиденды.

После завершения первого выкупа 21,9 млн акций (21,5% от выпущенных бумаг) в рамках тендерного предложения, Магнит объявил, что готов выкупить ещё до 7,9% от всех выпущенных и находящихся в обращении бумаг у нерезидентов по цене первого раунда за 2215 руб.

8 ноября Магнит закроет сбор заявок, 15 ноября объявит итоговый размер выкупа, а к 30 ноября планирует завершить все расчеты. Также, в будущем выкупленный пакет может быть погашен, что увеличит прибыль на акцию и потенциальные дивиденды — это был бы самый позитивный сценарий для акционеров.

На фоне вышеперечисленного мы купили акции Магнита в среднесрочный портфель на 15%. На последнем росте скинули 5%, ждём завершения выкупа у нерезидентов и возобновления выплаты дивидендов Магнитом.

Первый раз об этом, мы писали в публичном доступе, когда акции ритейлера стоили ещё 4896 руб.

Сейчас у Магнита на счетах около 300 млрд руб. На выкуп акций у нерезидентов потребуется около 67 млрд руб., что-то потратят на M&A сделки. Допустим останется около 100 млрд руб. на дивиденды или около 980 руб. на акцию. Это почти 16,3% дивидендной доходности. Естественно, выплата будет ниже, но нам достаточно факта, чтобы была положительная переоценка акций, где мы сможем выйти в хороший плюс и продать бумаги Магнита.

С технической точки зрения, наш целевой ориентир 6900 руб., текущая доходность позиции составляет более 10%. Кстати, последнее время котировкам Магнита оказывают поддержку сильные операционные результаты X5 Group. После них, участники рынка начали закладывать аналогичные у Магнита.

❗️Мы продолжаем откровенно делиться результатами и рассказывать честно о наших успехах и неудачах в Finrange Premium.

🗣 А вы держите Магнита? #Обзор #MGNT

- Да 😀

- Нет🤔

- Покупаю👍

- Продаю 👀

- Спасибо за обзор🔥

С уважением, команда аналитического сервиса Finrange!

Магнит в этом году объявил тендерное предложение о приобретении у нерезидентов до 10% акций Магнита по цене 2 215 руб., с дисконтом к рынку в 50%.

Таким образом, общая сумма около 22,5 млрд руб. Более того, купив акции с дисконтом, Магнит может получить бумажную прибыль. Оставшуюся часть денежных средств, Магнит может направить на дивиденды.

После завершения первого выкупа 21,9 млн акций (21,5% от выпущенных бумаг) в рамках тендерного предложения, Магнит объявил, что готов выкупить ещё до 7,9% от всех выпущенных и находящихся в обращении бумаг у нерезидентов по цене первого раунда за 2215 руб.

8 ноября Магнит закроет сбор заявок, 15 ноября объявит итоговый размер выкупа, а к 30 ноября планирует завершить все расчеты. Также, в будущем выкупленный пакет может быть погашен, что увеличит прибыль на акцию и потенциальные дивиденды — это был бы самый позитивный сценарий для акционеров.

На фоне вышеперечисленного мы купили акции Магнита в среднесрочный портфель на 15%. На последнем росте скинули 5%, ждём завершения выкупа у нерезидентов и возобновления выплаты дивидендов Магнитом.

Первый раз об этом, мы писали в публичном доступе, когда акции ритейлера стоили ещё 4896 руб.

Сейчас у Магнита на счетах около 300 млрд руб. На выкуп акций у нерезидентов потребуется около 67 млрд руб., что-то потратят на M&A сделки. Допустим останется около 100 млрд руб. на дивиденды или около 980 руб. на акцию. Это почти 16,3% дивидендной доходности. Естественно, выплата будет ниже, но нам достаточно факта, чтобы была положительная переоценка акций, где мы сможем выйти в хороший плюс и продать бумаги Магнита.

С технической точки зрения, наш целевой ориентир 6900 руб., текущая доходность позиции составляет более 10%. Кстати, последнее время котировкам Магнита оказывают поддержку сильные операционные результаты X5 Group. После них, участники рынка начали закладывать аналогичные у Магнита.

❗️Мы продолжаем откровенно делиться результатами и рассказывать честно о наших успехах и неудачах в Finrange Premium.

🗣 А вы держите Магнита? #Обзор #MGNT

- Да 😀

- Нет🤔

- Покупаю👍

- Продаю 👀

- Спасибо за обзор🔥

С уважением, команда аналитического сервиса Finrange!

{kind=link}

😁52🤔26👍11🔥11👀3

👀Наблюдение за рынком: Магнит в лидерах роста

Сегодня российский рынок акций продолжает снижаться, распродают широким фронтом на фоне укрепления рубля. Валютная пара USD/RUB вновь перешла к снижению, текущий курс 88,22 руб. за доллар.

Акции Магнита сегодня растут против рынка более чем на 2%. Сегодня стало известно, что ФАС разрешил Магниту купить 33% дальневосточного ритейлера "Самбери". Таким образом, продолжает экспансию, скупая региональных конкурентов.

Кроме этого, компания сообщила о завершении выкупа акций у нерезидентов в размере 29,7% акций с дисконтом почти 70%. Ждём погашения акций или SPO? В любом, случае, это положительно скажется положительно на прибыли на акцию. С одной стороны за счёт снижения количества акций, с другой стороны за счёт финансовых доходов от продажи акций в рынок.

С технической точки зрения, акции Магнита пробили уровень 6900 руб. и закрепились над ним. Далее котировки могут пойти на 8000 руб. – это следующий уровень сопротивления.

Напомним, ранее мы покупали акции Магнита около 5300 руб. на 15% от среднесрочного портфеля. Сейчас мы с подписчиками Finrange Premium продолжаем держать акции в размере 5% от портфеля.

Мы продолжаем откровенно делиться результатами и рассказывать честно о наших успехах и неудачах в Finrange Premium.

🗣 А вы держите акции Магнита? #Мысли #MGNT

- Да 👍

- Покупаю🔥

- Нет 🤔

С уважением, Дмитрий! Основатель сервиса по анализу акций Finrange.

Сегодня российский рынок акций продолжает снижаться, распродают широким фронтом на фоне укрепления рубля. Валютная пара USD/RUB вновь перешла к снижению, текущий курс 88,22 руб. за доллар.

Акции Магнита сегодня растут против рынка более чем на 2%. Сегодня стало известно, что ФАС разрешил Магниту купить 33% дальневосточного ритейлера "Самбери". Таким образом, продолжает экспансию, скупая региональных конкурентов.

Кроме этого, компания сообщила о завершении выкупа акций у нерезидентов в размере 29,7% акций с дисконтом почти 70%. Ждём погашения акций или SPO? В любом, случае, это положительно скажется положительно на прибыли на акцию. С одной стороны за счёт снижения количества акций, с другой стороны за счёт финансовых доходов от продажи акций в рынок.

С технической точки зрения, акции Магнита пробили уровень 6900 руб. и закрепились над ним. Далее котировки могут пойти на 8000 руб. – это следующий уровень сопротивления.

Напомним, ранее мы покупали акции Магнита около 5300 руб. на 15% от среднесрочного портфеля. Сейчас мы с подписчиками Finrange Premium продолжаем держать акции в размере 5% от портфеля.

Мы продолжаем откровенно делиться результатами и рассказывать честно о наших успехах и неудачах в Finrange Premium.

🗣 А вы держите акции Магнита? #Мысли #MGNT

- Да 👍

- Покупаю🔥

- Нет 🤔

С уважением, Дмитрий! Основатель сервиса по анализу акций Finrange.

{kind=link}

👍47🤔18🔥3💯2😁1

В пятницу котировки Магнита упали на 8% на новостях о дивидендах за 2023 г.

Дивиденды Магнита

Совет директоров продуктового ритейлера рекомендовал дивиденды за 2023 г. в размере 412,13 руб. Текущая дивидендная доходность составляет 5,82%. Дата закрытия реестра для получения дивидендов назначена на 15 июля 2024 г.

Почему упали акции

Участники рынка ожидали дивиденды Магнита в диапазоне 900-970 руб. – оказались более чем в 2 раза ниже. Совет директоров решил распределить только часть чистой прибыли по итогам года, оставшуюся чистую прибыль решили оставить в качестве нераспределенной.

Считаю, что такое решение связано с потенциальным повышением ключевой ставки ЦБ РФ. Условно, около 42 млрд руб. Магнит может разместить по 16%-18% годовых. Таким образом, с точки зрения перераспределения средств, решение менеджмента неприятное, но оправдано!

Учитывая неоправданные ожидания и негативный рыночный сантимент, инвесторы отреагировали остро на решение менеджмента и распродали акции Магнита. Тем более, основное падение было на вечерней торговой сессии в пятницу, когда участников на рынке было мало.

Мнение

Я, как и многие, ожидал дивиденды в районе 950 руб. на акцию за 2023 г. на основе распределения всей чистой прибыли по итогам года. Размер нераспределенной прибыли предполагает потенциал дивидендов до 970 руб.

21 мая появилась информация, что СД Магнита назначил ГОСА на 27 июня, в повестку включен вопрос о дивидендах. При этом, рекомендации по дивидендам не было. Пошли слухи о невыплате дивидендов. Меня это смутило, и я сократил позицию до 2,5% от портфеля по 8135 руб. Изначально, было 15% и покупки вместе с подписчиками Finrange Premium начинали ещё от 5400 руб.

Кроме дивидендного фактора, сохраняется драйвер в виде погашения выкупленных акций у нерезидентов. Это увеличит долю инвесторов, потенциальные прибыль и дивиденды на акцию. Буду ждать стабилизации цен и принимать решение по оставшейся части позиции.

🗣А вы держите акции Магнит? #Обзор #MGNT

- Да ❤️🤬

- Нет 😎

- Откупаю 🐳

Навигатор по каналу | Finrange PREMIUM

С уважением, Дмитрий! Основатель сервиса по анализу акций Finrange.

Please open Telegram to view this post

VIEW IN TELEGRAM

❤72😎63🤬10🐳7👍2