Бумажные чеки готовятся заменить электронными. Это золотая жила для банков: к ним стекутся данные обо всех тратах клиентов

Закон разрешает передавать чеки покупателю в электронном виде, в нем заложена и возможность отказаться от печати чека, указывает представитель розничной сети «Лента».

Россияне, расплатившиеся картой любой платежной системы, смогут получать кассовый чек в личный кабинет банка.

Сервис тестируют Национальная система платежных карт (НСПК, оператор национальной платежной системы «Мир») и банк «Тинькофф», рассказали «Ведомостям» их представители. В личном кабинете чеки появятся уже с апреля 2018 г., для мобильного приложения сервис заработает осенью.

Сейчас покупатель может получить электронный чек, если оставит номер телефона, адрес электронной почты или отсканирует QR-код с чека. Программа, разработанная НСПК, этого не требует. Она привязывает кассу к эквайринговому терминалу торговой точки, сообщают НСПК и «Тинькофф», и чек направляется в личный кабинет покупателя.

Торговые точки не участвуют в проекте, рассказывает директор по развитию «Первого ОФД» (единственный оператор фискальных данных, ОФД, участвующий в проекте) Максим Ларькин: покупатель дает поручение банку на обработку чеков из разных торговых точек, а разрешение торговой точки получать не нужно.

Покупатель, кроме того, автоматически получает кэшбэк, продолжает Ларькин, но кэшбэк возможен, только если чек прошел проверку Федеральной налоговой службы, и, получается, покупатель вовлекается в процесс проверки чеков, что стимулирует бизнес выходить из серой зоны.

Плюсы есть и для банков – они получат удобный инструмент для анализа предпочтений клиентов, пишут НСПК и «Тинькофф». Сейчас банки могут видеть только категории транзакций, например «супермаркеты», «фастфуды», «кинотеатры», объясняет начальник управления развития электронной коммерции Бинбанка Алексей Соловей: «Сбор и анализ детальной информации поможет банкам глубже изучать потребности аудитории, а значит, делать более точные и адресные предложения».

Помимо банка «Тинькофф», НСПК готовит к участию в проекте еще два банка, сообщает представитель системы, переговоры ведутся еще с несколькими.

По завершении тестирования несколько банков присоединятся к проекту, подтверждает Ларькин, но сервис будет интересен всем розничным банкам. Банк «Русский стандарт» рассматривает участие в проекте, говорит исполнительный директор кредитно-карточного бизнеса Ростислав Яныкин.

В прошлом году россияне заплатили картами в магазинах 16 трлн руб., или на 30% больше, чем в 2016 г., сообщал Центробанк.

Информация банков становится все более обширной и качественной – в банки стекаются фактически все данные о платежах россиян, констатирует Бурмистров.

Что касается личных данных, говорит вице-президент РСПП Сергей Мытенков, у банков уже сейчас информация по всем транзакциям клиентов, вряд ли информация, сколько зубной пасты или макарон было куплено в том или ином магазине, нарушит конфиденциальность данных потребителя. А удобство для пользователей несомненно, заключает он.

Вопрос заключается в том, насколько сами клиенты хотят делиться такими данными, полагает партнер Bain & Company Егор Григоренко: «Получается, банк сможет полностью мониторить их траты, будет знать все об их предпочтениях, регулярности и географии покупок».

Информация о клиентах – самое главное богатство розничных банков, а подобный срез – золотая жила для их продуктовых предложений, заключает Григоренко (Ведомости).

#офд #чеки #данные #банки #нспк

@ofd24

Закон разрешает передавать чеки покупателю в электронном виде, в нем заложена и возможность отказаться от печати чека, указывает представитель розничной сети «Лента».

Россияне, расплатившиеся картой любой платежной системы, смогут получать кассовый чек в личный кабинет банка.

Сервис тестируют Национальная система платежных карт (НСПК, оператор национальной платежной системы «Мир») и банк «Тинькофф», рассказали «Ведомостям» их представители. В личном кабинете чеки появятся уже с апреля 2018 г., для мобильного приложения сервис заработает осенью.

Сейчас покупатель может получить электронный чек, если оставит номер телефона, адрес электронной почты или отсканирует QR-код с чека. Программа, разработанная НСПК, этого не требует. Она привязывает кассу к эквайринговому терминалу торговой точки, сообщают НСПК и «Тинькофф», и чек направляется в личный кабинет покупателя.

Торговые точки не участвуют в проекте, рассказывает директор по развитию «Первого ОФД» (единственный оператор фискальных данных, ОФД, участвующий в проекте) Максим Ларькин: покупатель дает поручение банку на обработку чеков из разных торговых точек, а разрешение торговой точки получать не нужно.

Покупатель, кроме того, автоматически получает кэшбэк, продолжает Ларькин, но кэшбэк возможен, только если чек прошел проверку Федеральной налоговой службы, и, получается, покупатель вовлекается в процесс проверки чеков, что стимулирует бизнес выходить из серой зоны.

Плюсы есть и для банков – они получат удобный инструмент для анализа предпочтений клиентов, пишут НСПК и «Тинькофф». Сейчас банки могут видеть только категории транзакций, например «супермаркеты», «фастфуды», «кинотеатры», объясняет начальник управления развития электронной коммерции Бинбанка Алексей Соловей: «Сбор и анализ детальной информации поможет банкам глубже изучать потребности аудитории, а значит, делать более точные и адресные предложения».

Помимо банка «Тинькофф», НСПК готовит к участию в проекте еще два банка, сообщает представитель системы, переговоры ведутся еще с несколькими.

По завершении тестирования несколько банков присоединятся к проекту, подтверждает Ларькин, но сервис будет интересен всем розничным банкам. Банк «Русский стандарт» рассматривает участие в проекте, говорит исполнительный директор кредитно-карточного бизнеса Ростислав Яныкин.

В прошлом году россияне заплатили картами в магазинах 16 трлн руб., или на 30% больше, чем в 2016 г., сообщал Центробанк.

Информация банков становится все более обширной и качественной – в банки стекаются фактически все данные о платежах россиян, констатирует Бурмистров.

Что касается личных данных, говорит вице-президент РСПП Сергей Мытенков, у банков уже сейчас информация по всем транзакциям клиентов, вряд ли информация, сколько зубной пасты или макарон было куплено в том или ином магазине, нарушит конфиденциальность данных потребителя. А удобство для пользователей несомненно, заключает он.

Вопрос заключается в том, насколько сами клиенты хотят делиться такими данными, полагает партнер Bain & Company Егор Григоренко: «Получается, банк сможет полностью мониторить их траты, будет знать все об их предпочтениях, регулярности и географии покупок».

Информация о клиентах – самое главное богатство розничных банков, а подобный срез – золотая жила для их продуктовых предложений, заключает Григоренко (Ведомости).

#офд #чеки #данные #банки #нспк

@ofd24

{kind=link}

Forwarded from Крипто, Деньги, ЦФА

Статистика криптофондов.png

1.4 MB

Товарищи из ICO Analytics собрали и оформили статистику о криптофондах, их окупаемости и инвестициях. Мы перевели инфографику на русский язык. #данные

Forwarded from Крипто, Деньги, ЦФА

#данные

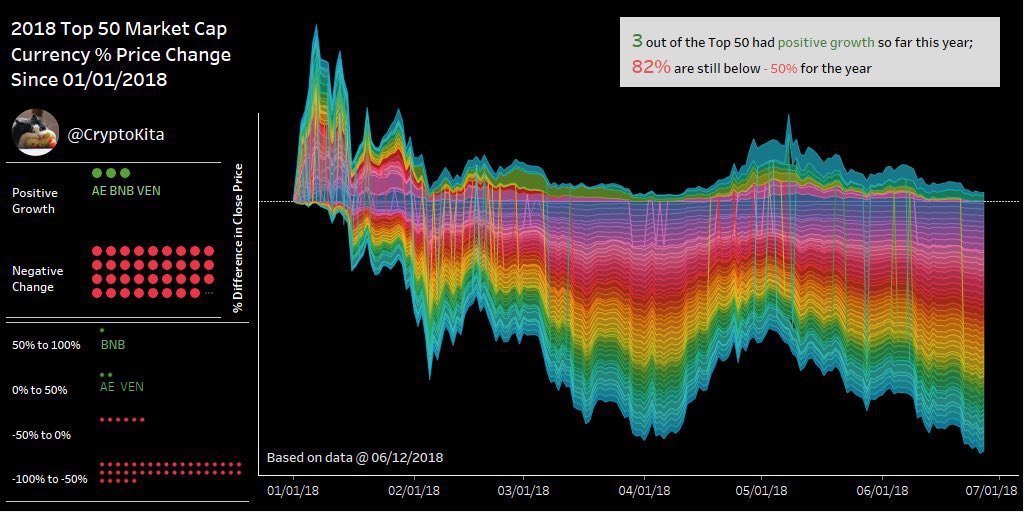

За первую половину 2018 года только три криптовалюты из топ-50 показали положительный рост. Это Aeternity (AE, 28 место), VeChain (VEN, 17 место) и Binance Coin (BNB, 15 место). BNB стала единственной монетой, которая подорожала больше чем на 50%. При этом 82% монет потеряли в цене 50% и более.

За первую половину 2018 года только три криптовалюты из топ-50 показали положительный рост. Это Aeternity (AE, 28 место), VeChain (VEN, 17 место) и Binance Coin (BNB, 15 место). BNB стала единственной монетой, которая подорожала больше чем на 50%. При этом 82% монет потеряли в цене 50% и более.

{kind=link}

Forwarded from Крипто, Деньги, ЦФА

#данные

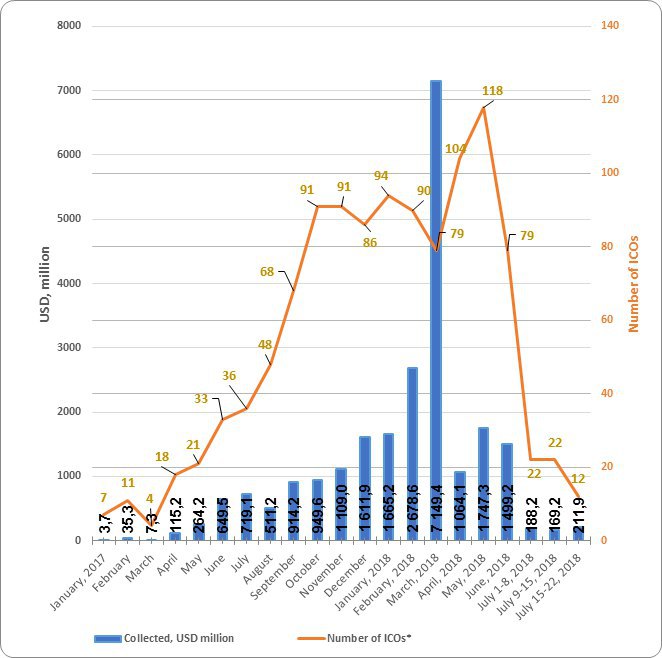

Свежая статистика по ICO от coinspeaker.com. Графики показывают количество проведённых кампаний (оранжевый) и суммы привлечённых инвестиций (синий) по месяцам начиная с января 2017-го.

В марте 2018-го 79 ICO собрали более 7 млрд $ — это больше, чем за предыдущий год (около 6,8 млрд $).

По данным на 22 июля, в этом месяце 56 криптостартапов привлекли около 550 млн $.

Самым прибыльным ICO июля стал проект промышленной фермы для майнинга на солнечной энергии Cryptosolartech. Испанская компания собрала более 68 млн $ при софт капе в 1 млн $.

Свежая статистика по ICO от coinspeaker.com. Графики показывают количество проведённых кампаний (оранжевый) и суммы привлечённых инвестиций (синий) по месяцам начиная с января 2017-го.

В марте 2018-го 79 ICO собрали более 7 млрд $ — это больше, чем за предыдущий год (около 6,8 млрд $).

По данным на 22 июля, в этом месяце 56 криптостартапов привлекли около 550 млн $.

Самым прибыльным ICO июля стал проект промышленной фермы для майнинга на солнечной энергии Cryptosolartech. Испанская компания собрала более 68 млн $ при софт капе в 1 млн $.

{kind=link}

Forwarded from Крипто, Деньги, ЦФА

Блокчейн и корпорации.png

319.9 KB

Инфографика показывает 20 корпораций, которые внедряют блокчейн по 7 направлениям: интеграция и защита данных, здравоохранение, транспорт, цепи поставок, торговля и электронная коммерция. #данные

{kind=link}

Forwarded from Крипто, Деньги, ЦФА

#история #данные

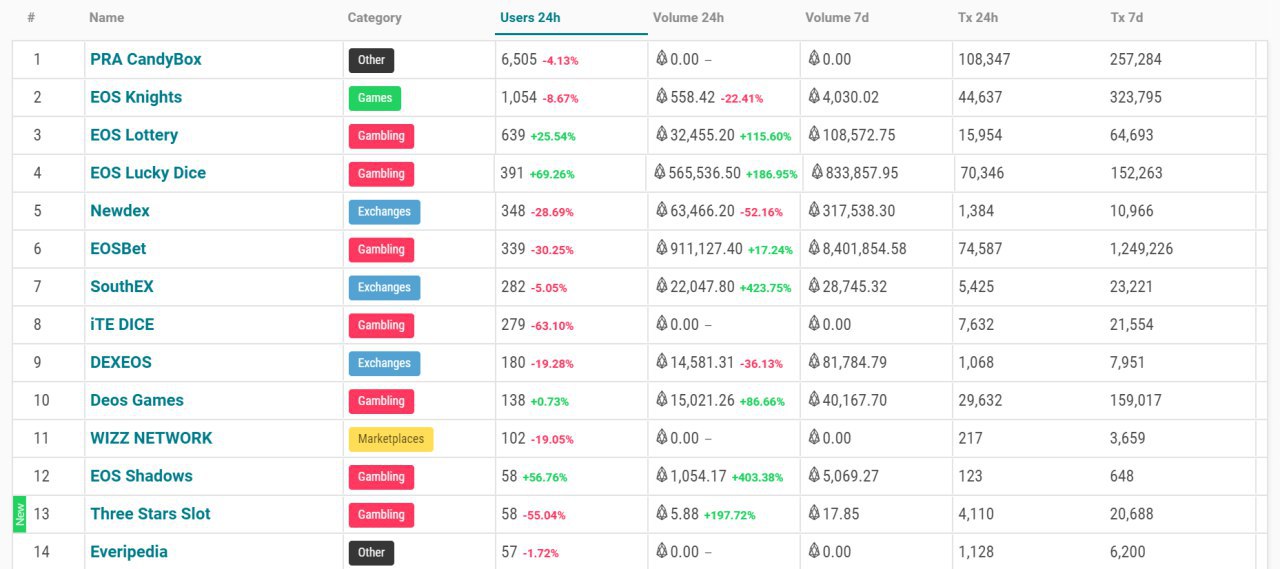

По данным DappRadar, на прошлой неделе число активных адресов и суммарный объём транзакций в децентрализованных приложениях блокчейна EOS превысили аналогичные показатели dapps на Ethereum.

Тем не менее, большинство современных dapps — это казуальные и азартные игры, немного децентрализованных бирж и совсем мало полезных сервисов вроде Everipedia (проект недавно перешёл с Эфириума на EOS).

На картинке ниже — 14 наиболее популярных приложений на EOS, отсортированные по количеству пользователей за сутки. Половина из них — онлайн-рулетки и лотереи.

По данным DappRadar, на прошлой неделе число активных адресов и суммарный объём транзакций в децентрализованных приложениях блокчейна EOS превысили аналогичные показатели dapps на Ethereum.

Тем не менее, большинство современных dapps — это казуальные и азартные игры, немного децентрализованных бирж и совсем мало полезных сервисов вроде Everipedia (проект недавно перешёл с Эфириума на EOS).

На картинке ниже — 14 наиболее популярных приложений на EOS, отсортированные по количеству пользователей за сутки. Половина из них — онлайн-рулетки и лотереи.

{kind=link}

Forwarded from Крипто, Деньги, ЦФА

Forwarded from Крипто, Деньги, ЦФА

#данные

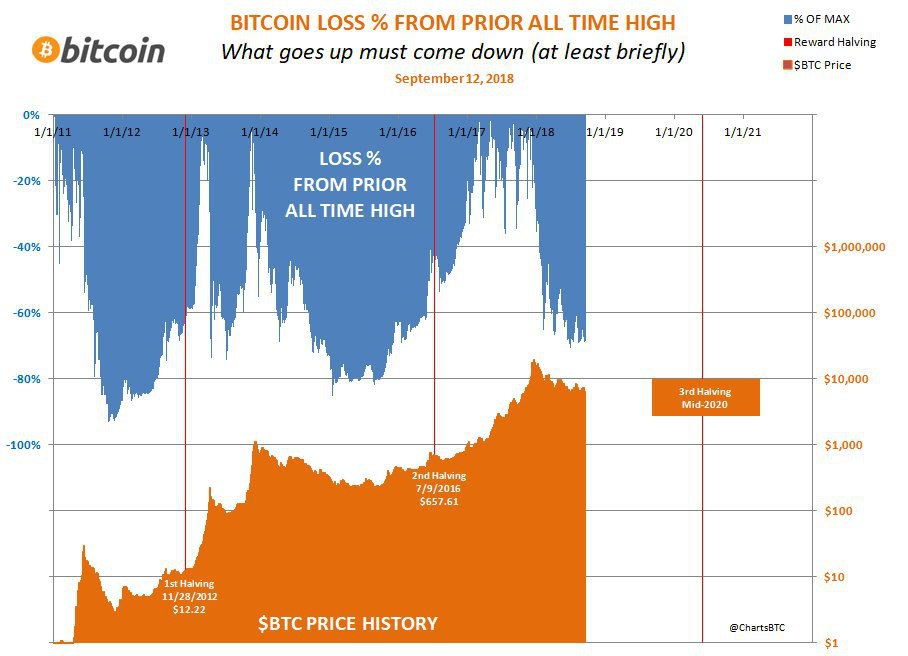

Как изменялись основные представления о биткоине с годами. Инфографика составлена на основе сообщений с форума Bitcointalk.

Так, один из первых взглядов на биткоин, как на доказательство состоятельности самой идеи электронных денег (🔷), сегодня практически не встречается.

Концепция биткоина, как дешёвой пиринговой платёжной сети (🔺), теряла популярность до 2017 года. Однако сегодня эта точка зрения набирает обороты, вероятно, из-за активной разработки средств масштабирования (Lightning Network и другие).

Биткоин, как анонимная валюта даркнета (☑️), воспринимается сегодня значительно реже, чем на первых этапах развития крипторынка. Ещё бы, ведь для биткоина характерна псевдонимность. А действительно анонимными считаются сети Monero и Zcash.

Идея о том, что резервная валюта криптоиндустрии — это биткоин (♻️), становится всё менее популярной, ведь на рынок продолжают приходить стейблкоины.

Наиболее устойчивое по времени и объёмное по популярности представление гласит, что биткоин — это резистентное к цензуре регуляторов цифровое золото т.е. средство хранения капитала (🔶). Данная точка зрения встречается больше среди инвесторов-ходлеров и противоречит концепции биткоина как платёжной сети. А именно таких взглядов придерживаются разработчики Bitcoin Core, в частности Йонас Шнелли.

Ну и мнения, о том что биктоин — это программируемая база данных (🔹) или распределённый финансовый актив (💗), кажутся наименее актуальными, хотя последнее видение часто встречается среди любителей высокорискованных инвестиций.

Как изменялись основные представления о биткоине с годами. Инфографика составлена на основе сообщений с форума Bitcointalk.

Так, один из первых взглядов на биткоин, как на доказательство состоятельности самой идеи электронных денег (🔷), сегодня практически не встречается.

Концепция биткоина, как дешёвой пиринговой платёжной сети (🔺), теряла популярность до 2017 года. Однако сегодня эта точка зрения набирает обороты, вероятно, из-за активной разработки средств масштабирования (Lightning Network и другие).

Биткоин, как анонимная валюта даркнета (☑️), воспринимается сегодня значительно реже, чем на первых этапах развития крипторынка. Ещё бы, ведь для биткоина характерна псевдонимность. А действительно анонимными считаются сети Monero и Zcash.

Идея о том, что резервная валюта криптоиндустрии — это биткоин (♻️), становится всё менее популярной, ведь на рынок продолжают приходить стейблкоины.

Наиболее устойчивое по времени и объёмное по популярности представление гласит, что биткоин — это резистентное к цензуре регуляторов цифровое золото т.е. средство хранения капитала (🔶). Данная точка зрения встречается больше среди инвесторов-ходлеров и противоречит концепции биткоина как платёжной сети. А именно таких взглядов придерживаются разработчики Bitcoin Core, в частности Йонас Шнелли.

Ну и мнения, о том что биктоин — это программируемая база данных (🔹) или распределённый финансовый актив (💗), кажутся наименее актуальными, хотя последнее видение часто встречается среди любителей высокорискованных инвестиций.

{kind=link}

Монетизация обезличивания

Активное обсуждение проекта федерального закона, посвященного изменению регулирования обезличенных персональных данных идет последние две недели во многих каналах:

@rspectr @ict_moscow_ai @DataEconomyRU @GDPRru @privacyexperts @bureaucraticsecurity @Lgltech @Persdata @rks_legal_talk @roskomsvoboda @antidigital

Но пока аргументы всех сторон про обезличивание / анонимизацию носят исключительно качественный характер.

Ни пояснительная записка к законопроекту, ни традиционно пустое ФЭО, ни обсуждаемые поправки не содержат никаких расчетов:

- издержки операторов персональных данных на сбор / хранение согласий на обработку данных;

- издержки операторов на обезличивание;

- оценка ущерба субъектов персональных данных при использовании их данных без согласия или при де-обезличивании;

- объем рынка big data (ведь весь сыр-бор именно из-за него) и перспективы его роста в России.

При отсутствии этих данных любые правовые модели носят исключительно умозрительный характер, скрывая реальные цели лоббистов любой из продвигаемых моделей регулирования.

Короче, покажите вашимозоли расчёты!

#PersonalData #data #данные #BigData #EvidenceBased

_______

Источник: https://t.iss.one/smart_regulation/3345

Активное обсуждение проекта федерального закона, посвященного изменению регулирования обезличенных персональных данных идет последние две недели во многих каналах:

@rspectr @ict_moscow_ai @DataEconomyRU @GDPRru @privacyexperts @bureaucraticsecurity @Lgltech @Persdata @rks_legal_talk @roskomsvoboda @antidigital

Но пока аргументы всех сторон про обезличивание / анонимизацию носят исключительно качественный характер.

Ни пояснительная записка к законопроекту, ни традиционно пустое ФЭО, ни обсуждаемые поправки не содержат никаких расчетов:

- издержки операторов персональных данных на сбор / хранение согласий на обработку данных;

- издержки операторов на обезличивание;

- оценка ущерба субъектов персональных данных при использовании их данных без согласия или при де-обезличивании;

- объем рынка big data (ведь весь сыр-бор именно из-за него) и перспективы его роста в России.

При отсутствии этих данных любые правовые модели носят исключительно умозрительный характер, скрывая реальные цели лоббистов любой из продвигаемых моделей регулирования.

Короче, покажите ваши

#PersonalData #data #данные #BigData #EvidenceBased

_______

Источник: https://t.iss.one/smart_regulation/3345

sozd.duma.gov.ru

№992331-7 Законопроект :: Система обеспечения законодательной деятельности

Информационный ресурс Государственной Думы. Здесь собрана информация о рассмотрении законопроектов и проектов постановлений Государственной Думы

ТОРГОВЛЯ КЛИЕНТСКИМИ ДАННЫМИ

Модель “а давайте заплатим пользователю за его данные” будоражит умы стартаперов уже лет 10. Одно из самых проинвестированных решений – американский #стартапдня Klover, недавно переименовавшийся в Attain.

Клиенту-человек стартап предлагает сделку: ты дашь мне доступ к своему телефону и банковскому счету, а мы тебе беспроцентный кредит до зарплаты. Ни комиссий, ни стоимости обслуживания, ни чаевых – ни копейки ни под какими соусом у тебя не попросим, только данные. Но, правда, как придет зарплата, так долг закроем автоматически, мы всё-таки не благотворительная организация, а доступ к счету у нас есть.

Клиенту-корпорации предлагаются маркетинговые исследования и готовые сегменты для рекламы. Вот тебе аудитория конкурента, а вот потребители, которые наоборот вообще ещё в твоей нише ничего не пробовали. Или можешь сам накликать, что именно тебе надо. И все эти данные белее тиары папы римского, пользователь сам на всё согласился, мы ему аршинными буквами написали, куда его данные пошли.

Единственная несостыковка в этом красивом рассказе – числа. Корпорациям Attain обещает информацию о 400 миллионах устройств, а его клиентское приложение скачали меньше десяти миллионов раз. Больше 90% данных берется каким-то не таким идеальным способом. Скорее всего, просто SDK и мелкий шрифт в правилах у дружественных приложений. С точки зрения сбора аудитории собственный клиентский продукт можно было бы и выкинуть, но пиару о чистоплотности оно явно помогает.

В недавнем раунде стартап привлек 25 миллионов долларов.

www.attaindata.io

#roundb #данные #fintech #сша #маркетинг

__

Источник | #startupoftheday

Модель “а давайте заплатим пользователю за его данные” будоражит умы стартаперов уже лет 10. Одно из самых проинвестированных решений – американский #стартапдня Klover, недавно переименовавшийся в Attain.

Клиенту-человек стартап предлагает сделку: ты дашь мне доступ к своему телефону и банковскому счету, а мы тебе беспроцентный кредит до зарплаты. Ни комиссий, ни стоимости обслуживания, ни чаевых – ни копейки ни под какими соусом у тебя не попросим, только данные. Но, правда, как придет зарплата, так долг закроем автоматически, мы всё-таки не благотворительная организация, а доступ к счету у нас есть.

Клиенту-корпорации предлагаются маркетинговые исследования и готовые сегменты для рекламы. Вот тебе аудитория конкурента, а вот потребители, которые наоборот вообще ещё в твоей нише ничего не пробовали. Или можешь сам накликать, что именно тебе надо. И все эти данные белее тиары папы римского, пользователь сам на всё согласился, мы ему аршинными буквами написали, куда его данные пошли.

Единственная несостыковка в этом красивом рассказе – числа. Корпорациям Attain обещает информацию о 400 миллионах устройств, а его клиентское приложение скачали меньше десяти миллионов раз. Больше 90% данных берется каким-то не таким идеальным способом. Скорее всего, просто SDK и мелкий шрифт в правилах у дружественных приложений. С точки зрения сбора аудитории собственный клиентский продукт можно было бы и выкинуть, но пиару о чистоплотности оно явно помогает.

В недавнем раунде стартап привлек 25 миллионов долларов.

www.attaindata.io

#roundb #данные #fintech #сша #маркетинг

__

Источник | #startupoftheday