🎯 НАИБОЛЕЕ ПРИВЛЕКАТЕЛЬНЫЕ И НАИБОЛЕЕ ОПАСНЫЕ АКЦИИ НА ДАННЫЙ МОМЕНТ. #toppicks

На данный момент привлекательны:

• Сургутнефтегаз преф с потенциальной дивдоходностью около 20% благодаря долларовой защитной подушке.

• Башнефть преф - одна из немного компаний, которая имеет апсайд по увеличению доли дивидендов от чистой прибыли.

• Новатэк - лучший экспортер в России, зарабатывающий экстра-прибыли при каждом движении курса на 1 руб.

Наиболее опасны:

• Детский мир - закрытия ТЦ, риск второй волны COVID-19, рост затрат на импорт, низкая дивдоходность и дороговизна.

• ТКС банк - полностью рублевый микрокредитный бизнес, завязанный на падающее потребление.

• QIWI - рублевый бизнес сильно связанный с беттингом, рискующий потерять половину выручки из-за законодательных изменений.

💰💰

Новатэк (NVTK) 1428 руб.

Сургутнефтегаз обычка (SNGS) 120 руб.

Сургутнефтегаз преф (SNGSP) 120 руб.

Интер РАО (IRAO) 8 руб.

Юнипро (UPRO) 3.5 руб.

МТС (MTSS) 407.9 руб.

Башнефть преф (BANEP) 2500 руб.

🎈📌

Полюс Золото (PLZL) 13338 руб.

Детский мир (DSKY) 70 руб.

ТКС (TCSG) 1190 руб.

QIWI (QIWI) 980 руб.

Мечел обычка (MTLR) 0 руб.

Мечел преф (MTLRP) 0 руб.

👉 Все справедливые цены можно смотреть тут.

👉 О справедливых ценах можно прочитать здесь.

@AK47pfl

На данный момент привлекательны:

• Сургутнефтегаз преф с потенциальной дивдоходностью около 20% благодаря долларовой защитной подушке.

• Башнефть преф - одна из немного компаний, которая имеет апсайд по увеличению доли дивидендов от чистой прибыли.

• Новатэк - лучший экспортер в России, зарабатывающий экстра-прибыли при каждом движении курса на 1 руб.

Наиболее опасны:

• Детский мир - закрытия ТЦ, риск второй волны COVID-19, рост затрат на импорт, низкая дивдоходность и дороговизна.

• ТКС банк - полностью рублевый микрокредитный бизнес, завязанный на падающее потребление.

• QIWI - рублевый бизнес сильно связанный с беттингом, рискующий потерять половину выручки из-за законодательных изменений.

💰💰

Новатэк (NVTK) 1428 руб.

Сургутнефтегаз обычка (SNGS) 120 руб.

Сургутнефтегаз преф (SNGSP) 120 руб.

Интер РАО (IRAO) 8 руб.

Юнипро (UPRO) 3.5 руб.

МТС (MTSS) 407.9 руб.

Башнефть преф (BANEP) 2500 руб.

🎈📌

Полюс Золото (PLZL) 13338 руб.

Детский мир (DSKY) 70 руб.

ТКС (TCSG) 1190 руб.

QIWI (QIWI) 980 руб.

Мечел обычка (MTLR) 0 руб.

Мечел преф (MTLRP) 0 руб.

👉 Все справедливые цены можно смотреть тут.

👉 О справедливых ценах можно прочитать здесь.

@AK47pfl

📚 СБОРНИК. ПИРАМИДЫ 2020: В РОССИИ ОПЯТЬ ПОЯВИЛСЯ РИСК ПОВТОРА КЕЙСА МММ. #сборник #DSKY #TCSG

1. Новые пирамиды в России или как население может потерять деньги в 2020.

2. Государство уже подумало о том, как остановить развитие пирамид в акциях.

3. Как не потерять деньги на пирамидах: три цены, которые нужно знать каждому инвестору.

4. Почему схема пирамиды реализуется именно в акциях Детского мира и ТКС Банка?

5. Инвесторам необходимо избегать акций с даунсайдом в своём портфеле.

6. Иностранцам обещают заработать на россиянах.

ДЕТСКИЙ МИР

1. Справедливая цена акций Детского мира равна 70 руб., даунсайд 39%, согласно финансовой модели.

2. Цену Детского мира поддерживает организатор пирамиды.

3. Детский мир готовится к стройке распределительных центров, что повлечет за собой увеличение капитальных вложений.

4. Ответы на вопросы по финансовой модели ДМ.

ТКС БАНК

1. ТКС Банк - один из многих банков, работающих на высоко конкурентном рынке. Справедливая цена равна 1190 руб., даунсайд 39%.

2. ТКС банк ошибочно считается "финтех" компанией.

3. Почему манипулируют акциями ТКС банка?

4. Ситуация с акциям ТКС банка похожа на QIWI.

5. Консенсус-прогноз Bloomberg по акциям ТКС банка ниже на 11% текущей цены.

@AK47pfl

1. Новые пирамиды в России или как население может потерять деньги в 2020.

2. Государство уже подумало о том, как остановить развитие пирамид в акциях.

3. Как не потерять деньги на пирамидах: три цены, которые нужно знать каждому инвестору.

4. Почему схема пирамиды реализуется именно в акциях Детского мира и ТКС Банка?

5. Инвесторам необходимо избегать акций с даунсайдом в своём портфеле.

6. Иностранцам обещают заработать на россиянах.

ДЕТСКИЙ МИР

1. Справедливая цена акций Детского мира равна 70 руб., даунсайд 39%, согласно финансовой модели.

2. Цену Детского мира поддерживает организатор пирамиды.

3. Детский мир готовится к стройке распределительных центров, что повлечет за собой увеличение капитальных вложений.

4. Ответы на вопросы по финансовой модели ДМ.

ТКС БАНК

1. ТКС Банк - один из многих банков, работающих на высоко конкурентном рынке. Справедливая цена равна 1190 руб., даунсайд 39%.

2. ТКС банк ошибочно считается "финтех" компанией.

3. Почему манипулируют акциями ТКС банка?

4. Ситуация с акциям ТКС банка похожа на QIWI.

5. Консенсус-прогноз Bloomberg по акциям ТКС банка ниже на 11% текущей цены.

@AK47pfl

Forwarded from Газ-Батюшка

Главные предстоящие события в российском нефтегазе. РДВ @AK47pfl специально для Газ-Батюшка.

4 августа 2020 - отчётность BP. Для российского инвестора отчётность BP представляет интерес, т.к. в ней консолидируется Роснефть (BP владеет 19.75% пакетом в Роснефти). Из-за особенностей бухгалтерского учёта, показатели Роснефти в отчётности BP отличаются от реальных, однако неплохо показывают динамику. В целом по BP консенсус Bloomberg ожидает падения выручки на 38.2% г/г, EBITDA на 63.1% и убыток в $8.5 млрд во многом из-за списаний.

4 августа 2020 - Nord Stream 2 AG сможет продолжить прокладку Северного Потока 2. Это связано с окончанием срока обжалования разрешения на использование судов с якорным позиционированием. Если всё пойдёт по плану, то Газпром сможет достроить Северный поток 2 до конца года - осталось построить 6.5%. Завершение строительства газопровода сможет снизить зависимость Газпрома от Украины и Польши, однако никак не решит текущие основные проблемы Газпрома - низкие цены на газ в Европе и заполненные газохранилища.

5 и 12 августа 2020 - статистика по запасам и добыче нефти в США от EIA. На рынке всё больше опасений, что ослабление ограничений сделки ОПЕК+ (с 1 августа сделка смягчается на 2 млн б/с) вместе со второй волной вируса могут снова привести к профициту на рынке нефти. Запасы нефти в США - один из первых индикаторов, который может показать наступление профицита. Также инвесторы опасаются разворота в добычи сланцевой нефти на фоне остановки падения количество буровых установок в США.

4 августа 2020 - отчётность BP. Для российского инвестора отчётность BP представляет интерес, т.к. в ней консолидируется Роснефть (BP владеет 19.75% пакетом в Роснефти). Из-за особенностей бухгалтерского учёта, показатели Роснефти в отчётности BP отличаются от реальных, однако неплохо показывают динамику. В целом по BP консенсус Bloomberg ожидает падения выручки на 38.2% г/г, EBITDA на 63.1% и убыток в $8.5 млрд во многом из-за списаний.

4 августа 2020 - Nord Stream 2 AG сможет продолжить прокладку Северного Потока 2. Это связано с окончанием срока обжалования разрешения на использование судов с якорным позиционированием. Если всё пойдёт по плану, то Газпром сможет достроить Северный поток 2 до конца года - осталось построить 6.5%. Завершение строительства газопровода сможет снизить зависимость Газпрома от Украины и Польши, однако никак не решит текущие основные проблемы Газпрома - низкие цены на газ в Европе и заполненные газохранилища.

5 и 12 августа 2020 - статистика по запасам и добыче нефти в США от EIA. На рынке всё больше опасений, что ослабление ограничений сделки ОПЕК+ (с 1 августа сделка смягчается на 2 млн б/с) вместе со второй волной вируса могут снова привести к профициту на рынке нефти. Запасы нефти в США - один из первых индикаторов, который может показать наступление профицита. Также инвесторы опасаются разворота в добычи сланцевой нефти на фоне остановки падения количество буровых установок в США.

#morning

☀️ 05.08.2020 УТРЕННИЙ БРИФИНГ

🌎 #макро США и Китай встретятся 15 августа для проверки исполнения первой фазы торговой сделки. По условиям договора Китай должен был увеличить закупки товаров из США приблизительно на $200 млрд относительно уровня 2017 года. Однако, в частности из-за пандемии коронавируса, Китай запаздывает с достижением договора по первому году равной $77 млрд. Так, импорт сельхоз товаров находится ниже уровня 2017 года при цели в $36.5 млрд.

🥇 #макро Цена золота превысила $2000 впервые в истории. Сейчас фьючерс на золото торгуется на уровне $2028 за унцию, в пике достигая $2036 за унцию. Частные инвесторы обеспечивают около 45% мирового спроса на золото против прошлогодних 20%. На горизонте 12-18 месяцев золото пробьет $3000, прогнозирует BofA. По мере окончание кризиса возможен сценарий начала распродажи золота частными инвесторами, что может откатить цену на прошлые уровни в $1700-1900 за унцию.

🇷🇺 #макро Добыча нефти и газового конденсата в России в январе-июле 2020 г. сократилась на 6.5% г/г и составила 304.33 млн т. Экспорт нефти из России в январе-июле 2020 г. сократился на 8.8% и составил 140.194 млн т. Добыча газа снизилась на 9.4% по сравнению с показателем за 7 месяцев 2019 г. и составила 391.447 млрд куб. м.

За чем следить сегодня:

• Ростелеком (RTKM): МСФО IIкв2020

• Россия: июльский PMI в секторе услуг (09:00 мск). Пред: 47.8

• Германия: июльский PMI в секторе услуг (10:55 мск). Прогноз: 55.5

• ЕС: июльский PMI в секторе услуг (11:00 мск). Прогноз: 55.1

• Великобритания: июльский PMI в секторе услуг (11:30 мск). Прогноз: 56.6

• США: запасы сырой нефти (17:30 мск). Прогноз 0.357 млн барр.

• Экспирация недельных опционов на фьючерсы на акции

@AK47pfl

☀️ 05.08.2020 УТРЕННИЙ БРИФИНГ

🌎 #макро США и Китай встретятся 15 августа для проверки исполнения первой фазы торговой сделки. По условиям договора Китай должен был увеличить закупки товаров из США приблизительно на $200 млрд относительно уровня 2017 года. Однако, в частности из-за пандемии коронавируса, Китай запаздывает с достижением договора по первому году равной $77 млрд. Так, импорт сельхоз товаров находится ниже уровня 2017 года при цели в $36.5 млрд.

🥇 #макро Цена золота превысила $2000 впервые в истории. Сейчас фьючерс на золото торгуется на уровне $2028 за унцию, в пике достигая $2036 за унцию. Частные инвесторы обеспечивают около 45% мирового спроса на золото против прошлогодних 20%. На горизонте 12-18 месяцев золото пробьет $3000, прогнозирует BofA. По мере окончание кризиса возможен сценарий начала распродажи золота частными инвесторами, что может откатить цену на прошлые уровни в $1700-1900 за унцию.

🇷🇺 #макро Добыча нефти и газового конденсата в России в январе-июле 2020 г. сократилась на 6.5% г/г и составила 304.33 млн т. Экспорт нефти из России в январе-июле 2020 г. сократился на 8.8% и составил 140.194 млн т. Добыча газа снизилась на 9.4% по сравнению с показателем за 7 месяцев 2019 г. и составила 391.447 млрд куб. м.

За чем следить сегодня:

• Ростелеком (RTKM): МСФО IIкв2020

• Россия: июльский PMI в секторе услуг (09:00 мск). Пред: 47.8

• Германия: июльский PMI в секторе услуг (10:55 мск). Прогноз: 55.5

• ЕС: июльский PMI в секторе услуг (11:00 мск). Прогноз: 55.1

• Великобритания: июльский PMI в секторе услуг (11:30 мск). Прогноз: 56.6

• США: запасы сырой нефти (17:30 мск). Прогноз 0.357 млн барр.

• Экспирация недельных опционов на фьючерсы на акции

@AK47pfl

🎯 НАИБОЛЕЕ ПРИВЛЕКАТЕЛЬНЫЕ И НАИБОЛЕЕ ОПАСНЫЕ АКЦИИ НА ДАННЫЙ МОМЕНТ. #toppicks

На данный момент привлекательны:

• Сургутнефтегаз преф с потенциальной дивдоходностью около 20% благодаря долларовой защитной подушке.

• Башнефть преф - одна из немного компаний, которая имеет апсайд по увеличению доли дивидендов от чистой прибыли.

• Новатэк - лучший экспортер в России, зарабатывающий экстра-прибыли при каждом движении курса на 1 руб.

Наиболее опасны:

• Детский мир - закрытия ТЦ, риск второй волны COVID-19, рост затрат на импорт, низкая дивдоходность и дороговизна.

• ТКС банк - полностью рублевый микрокредитный бизнес, завязанный на падающее потребление.

• Алроса - алмазный рынок переживает тяжелейший кризис за всю историю на фоне пандемии коронавируса и протестов в Гонконге.

💰💰

Новатэк (NVTK) 1428 руб.

Сургутнефтегаз обычка (SNGS) 120 руб.

Сургутнефтегаз преф (SNGSP) 120 руб.

Интер РАО (IRAO) 8 руб.

Юнипро (UPRO) 3.5 руб.

МТС (MTSS) 407.9 руб.

Башнефть преф (BANEP) 2500 руб.

🎈📌

Детский мир (DSKY) 70 руб.

ТКС (TCSG) 1190 руб.

QIWI (QIWI) 980 руб.

Мечел обычка (MTLR) 0 руб.

Мечел преф (MTLRP) 0 руб.

Алроса (ALRS) 55 руб.

👉 Все справедливые цены можно смотреть тут.

👉 О справедливых ценах можно прочитать здесь.

@AK47pfl

На данный момент привлекательны:

• Сургутнефтегаз преф с потенциальной дивдоходностью около 20% благодаря долларовой защитной подушке.

• Башнефть преф - одна из немного компаний, которая имеет апсайд по увеличению доли дивидендов от чистой прибыли.

• Новатэк - лучший экспортер в России, зарабатывающий экстра-прибыли при каждом движении курса на 1 руб.

Наиболее опасны:

• Детский мир - закрытия ТЦ, риск второй волны COVID-19, рост затрат на импорт, низкая дивдоходность и дороговизна.

• ТКС банк - полностью рублевый микрокредитный бизнес, завязанный на падающее потребление.

• Алроса - алмазный рынок переживает тяжелейший кризис за всю историю на фоне пандемии коронавируса и протестов в Гонконге.

💰💰

Новатэк (NVTK) 1428 руб.

Сургутнефтегаз обычка (SNGS) 120 руб.

Сургутнефтегаз преф (SNGSP) 120 руб.

Интер РАО (IRAO) 8 руб.

Юнипро (UPRO) 3.5 руб.

МТС (MTSS) 407.9 руб.

Башнефть преф (BANEP) 2500 руб.

🎈📌

Детский мир (DSKY) 70 руб.

ТКС (TCSG) 1190 руб.

QIWI (QIWI) 980 руб.

Мечел обычка (MTLR) 0 руб.

Мечел преф (MTLRP) 0 руб.

Алроса (ALRS) 55 руб.

👉 Все справедливые цены можно смотреть тут.

👉 О справедливых ценах можно прочитать здесь.

@AK47pfl

🛢 ЦЕНЫ НА ГАЗ В ЕВРОПЕ НАЧАЛИ ВОССТАНОВЛЕНИЕ. #макро #GAZP #NVTK

Спотовые цены на газ в Европе отскочили до $80 за mcm на фоне прогнозов более жаркого, чем обычно, августа. Это всё ещё является низким значением, но в целом позитив для сектора. Например, Газпрому необходима среднесрочная цена не менее $100 за mcm.

Более жаркая, чем обычно, погода означает рост спроса на газ. Растет потребление электричества, при этом около трети спроса на газ приходится на генерацию электричества. Дополнительными триггерами для отскока цен на газ стали восстановление спроса на фоне восстановления экономики и менее активное, чем ожидалось, заполнение газохранилищ в связи со снижением поставок из России и Норвегии.

Говорить об устойчивом развороте в ценах на газ пока рано. Газа в европейских хранилищах на 4% больше, чем в прошлом году, который был рекордным по заполненности за много лет. Также всё ещё существует риск второй волны вируса в Европе и сопутствующее снижение спроса. Исправить ситуацию поможет более холодная, чем обычно зима, прогнозы по этому поводу появятся только в середине осени.

В случае более устойчивого восстановления цен на газ в Европе из российских компаний бенефециарами станут Газпром (GAZP), у которого европейское направление составляет 33% выручки, и в меньшей степени Новатэк (NVTK).

@AK47pfl

Спотовые цены на газ в Европе отскочили до $80 за mcm на фоне прогнозов более жаркого, чем обычно, августа. Это всё ещё является низким значением, но в целом позитив для сектора. Например, Газпрому необходима среднесрочная цена не менее $100 за mcm.

Более жаркая, чем обычно, погода означает рост спроса на газ. Растет потребление электричества, при этом около трети спроса на газ приходится на генерацию электричества. Дополнительными триггерами для отскока цен на газ стали восстановление спроса на фоне восстановления экономики и менее активное, чем ожидалось, заполнение газохранилищ в связи со снижением поставок из России и Норвегии.

Говорить об устойчивом развороте в ценах на газ пока рано. Газа в европейских хранилищах на 4% больше, чем в прошлом году, который был рекордным по заполненности за много лет. Также всё ещё существует риск второй волны вируса в Европе и сопутствующее снижение спроса. Исправить ситуацию поможет более холодная, чем обычно зима, прогнозы по этому поводу появятся только в середине осени.

В случае более устойчивого восстановления цен на газ в Европе из российских компаний бенефециарами станут Газпром (GAZP), у которого европейское направление составляет 33% выручки, и в меньшей степени Новатэк (NVTK).

@AK47pfl

{kind=link}

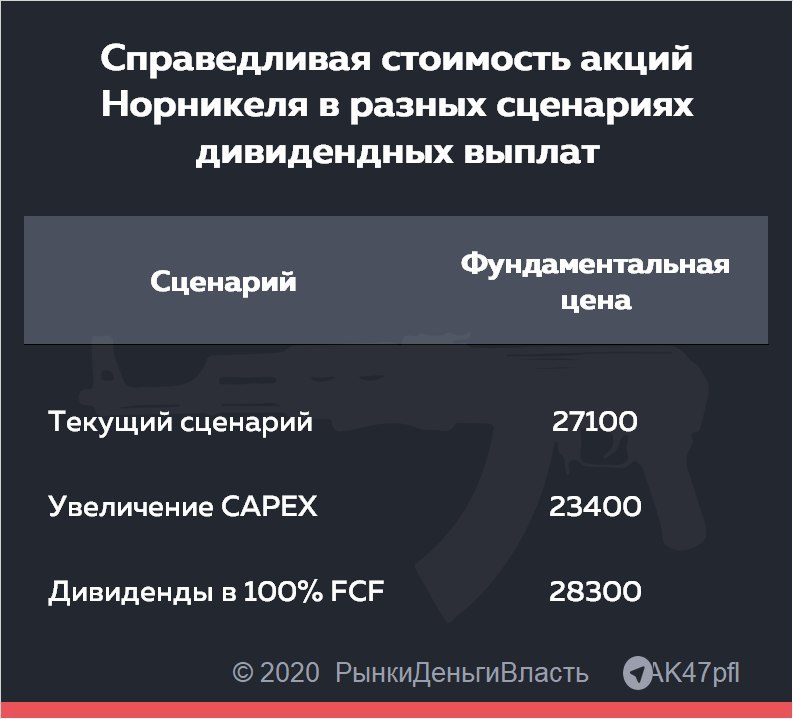

🔦 НОРНИКЕЛЬ: СПРАВЕДЛИВАЯ ЦЕНА - МИНИМУМ 23400 РУБЛЕЙ. #оценка #GMKN

Фундаментальная цена акции Норникеля при различных сценариях дивидендных выплат составляет от 23400 руб. до 28300 руб. Для оценки справедливой стоимости такой дивидендной компании как Норникель наиболее применима модель дисконтирования дивидендов (DDM), дисконтируются дивиденды вместо денежных потоков как в модели DCF. При этом в модели заложен полный размер штрафа за аварию 147 млрд руб, который вычитается из EBITDA.

Для расчета стоимости акции были взяты рыночные цены на металлы, согласно консенсусу, прогнозы Норникеля (GMKN) по производству, ставка ЦБ (безрисковая ставка) 5%, WACC 11.5% (подробнее о WACC здесь). Ранее источники РДВ уже прогнозировали сценарии возможных дивидендных выплат.

Стоимость Норникеля зависит от уровня выплачиваемых дивидендов:

1. Текущий сценарий: справедливая цена 27 100 руб. Дивиденды будут составлять 60% EBITDA, как компания выплачивает сейчас.

2. Увеличение CAPEX: 23 400 руб за акцию. Дивиденды будут составлять 60% EBITDA до 2022 года - к это времени закончится договор ключевых акционеров. В 2023-2033 году будет выплачиваться 30% EBITDA за счет увеличения капзатрат в этот период, как хочет этого Потанин - владелец Норникеля.

3. Дивиденды в 100% FCF: 28 300 руб. Дивиденды будут составлять 60% EBITDA до 2022 года, после - все 100% FCF при увеличенном CAPEX. Самый вероятный сценарий, по мнению источников РДВ.

Таким образом, даже в самом худшем случае фундаментальная цена акции составляет 23400 руб, апсайд 11.8%.

@AK47pfl

Фундаментальная цена акции Норникеля при различных сценариях дивидендных выплат составляет от 23400 руб. до 28300 руб. Для оценки справедливой стоимости такой дивидендной компании как Норникель наиболее применима модель дисконтирования дивидендов (DDM), дисконтируются дивиденды вместо денежных потоков как в модели DCF. При этом в модели заложен полный размер штрафа за аварию 147 млрд руб, который вычитается из EBITDA.

Для расчета стоимости акции были взяты рыночные цены на металлы, согласно консенсусу, прогнозы Норникеля (GMKN) по производству, ставка ЦБ (безрисковая ставка) 5%, WACC 11.5% (подробнее о WACC здесь). Ранее источники РДВ уже прогнозировали сценарии возможных дивидендных выплат.

Стоимость Норникеля зависит от уровня выплачиваемых дивидендов:

1. Текущий сценарий: справедливая цена 27 100 руб. Дивиденды будут составлять 60% EBITDA, как компания выплачивает сейчас.

2. Увеличение CAPEX: 23 400 руб за акцию. Дивиденды будут составлять 60% EBITDA до 2022 года - к это времени закончится договор ключевых акционеров. В 2023-2033 году будет выплачиваться 30% EBITDA за счет увеличения капзатрат в этот период, как хочет этого Потанин - владелец Норникеля.

3. Дивиденды в 100% FCF: 28 300 руб. Дивиденды будут составлять 60% EBITDA до 2022 года, после - все 100% FCF при увеличенном CAPEX. Самый вероятный сценарий, по мнению источников РДВ.

Таким образом, даже в самом худшем случае фундаментальная цена акции составляет 23400 руб, апсайд 11.8%.

@AK47pfl

{kind=link}

Forwarded from Сигналы РЦБ

#VTBR #Дивиденды

💰 ВТБ СМОЖЕТ НАПРАВИТЬ НА ДИВИДЕНДЫ ЗА 2019 10% ЧИСТОЙ ПРИБЫЛИ - РАСПОРЯЖЕНИЕ ПРАВИТЕЛЬСТВА

Ранее менеджмент неоднократно заявлял о дивидендах в размере 50% от ЧП.

💰 ВТБ СМОЖЕТ НАПРАВИТЬ НА ДИВИДЕНДЫ ЗА 2019 10% ЧИСТОЙ ПРИБЫЛИ - РАСПОРЯЖЕНИЕ ПРАВИТЕЛЬСТВА

Ранее менеджмент неоднократно заявлял о дивидендах в размере 50% от ЧП.

Forwarded from Сигналы РЦБ

#VTBR #Дивиденды

⚡️ ДИВИДЕНДЫ В 10% ОТ ЧИСТОЙ ПРИБЫЛИ ВТБ ЗА 2019 ПРИМЕРНО РАВНЫ ДИВДОХОДНОСТИ В 2%

Ранее менеджмент ВТБ заявлял о дивидендной доходности в 9,7%.

⚡️ ДИВИДЕНДЫ В 10% ОТ ЧИСТОЙ ПРИБЫЛИ ВТБ ЗА 2019 ПРИМЕРНО РАВНЫ ДИВДОХОДНОСТИ В 2%

Ранее менеджмент ВТБ заявлял о дивидендной доходности в 9,7%.

📊 ЕЩЕ ОДИН ТРИГГЕР ДЛЯ РОСТА ЦЕН НА ПАЛЛАДИЙ: ОСТАНОВКА ПРОИЗВОДСТВА В ЮАР. #сектор #GMKN

Рост цен на палладий за счет остановки производства ЮАР приведет к значительной переоценке Норникеля (GMKN). ЮАР испытывает коллапс электросетей из-за ухудшения эпидемиологической ситуации. При этом страна является весомым экспортером палладия.

Проблемы с электросетями в ЮАР приведут к уменьшению производства палладия. В Южной Африке усилились старые проблемы с передачей электроэнергии на фоне эпидемии коронавируса. Внеплановые остановки производства из-за проблем с электросетями скажутся на мировом предложении палладия.

ЮАР производит 70% мировой платины и 35% мирового палладия - уменьшение предложения металла сильно влияет на цены. В прошлый раз остановка производства из-за введения карантина в ЮАР привела к росту цен на палладий на 50% за 3 дня, платина тогда выросла на 25%. Сейчас ситуация может повториться.

@AK47pfl

Рост цен на палладий за счет остановки производства ЮАР приведет к значительной переоценке Норникеля (GMKN). ЮАР испытывает коллапс электросетей из-за ухудшения эпидемиологической ситуации. При этом страна является весомым экспортером палладия.

Проблемы с электросетями в ЮАР приведут к уменьшению производства палладия. В Южной Африке усилились старые проблемы с передачей электроэнергии на фоне эпидемии коронавируса. Внеплановые остановки производства из-за проблем с электросетями скажутся на мировом предложении палладия.

ЮАР производит 70% мировой платины и 35% мирового палладия - уменьшение предложения металла сильно влияет на цены. В прошлый раз остановка производства из-за введения карантина в ЮАР привела к росту цен на палладий на 50% за 3 дня, платина тогда выросла на 25%. Сейчас ситуация может повториться.

@AK47pfl

🔥 СИСТЕМА ГОТОВИТСЯ К IPO OZON. #inside #AFKS

Источники в инвестиционных банках сообщают, что Система находится в процессе подготовки IPO Озона. Компанией интересуется ряд российских и иностранных инвесторов и оценка может составить $3 млрд. Проведение IPO Озона по такой стоимости приведет к переоценке акций Системы (AFKS) на 5 рублей.

Система не планирует выходить из перспективного актива: доля Системы в Озоне 43%. IPO пройдет в формате привлечения капитала в компанию. В числе инвесторов - Сбербанк (SBER) и американские фонды, в том числе инвесторы в Amazon.

Сейчас лучший момент для IPO. На рынке максимальный интерес к потребительскому сектору, а мультипликатор P/E на исторических максимумах. Система планирует привлечь $1 млрд на развитие компании, что позволит Озону укрепить лидерство в e-commerce сегменте в России.

Для целей IPO Озон может быть оценен в $3 млрд. Это вдвое выше рыночного консенсуса оценки Озона и равно около 5 руб. дополнительно на акции АФК Системы.

@AK47pfl

Источники в инвестиционных банках сообщают, что Система находится в процессе подготовки IPO Озона. Компанией интересуется ряд российских и иностранных инвесторов и оценка может составить $3 млрд. Проведение IPO Озона по такой стоимости приведет к переоценке акций Системы (AFKS) на 5 рублей.

Система не планирует выходить из перспективного актива: доля Системы в Озоне 43%. IPO пройдет в формате привлечения капитала в компанию. В числе инвесторов - Сбербанк (SBER) и американские фонды, в том числе инвесторы в Amazon.

Сейчас лучший момент для IPO. На рынке максимальный интерес к потребительскому сектору, а мультипликатор P/E на исторических максимумах. Система планирует привлечь $1 млрд на развитие компании, что позволит Озону укрепить лидерство в e-commerce сегменте в России.

Для целей IPO Озон может быть оценен в $3 млрд. Это вдвое выше рыночного консенсуса оценки Озона и равно около 5 руб. дополнительно на акции АФК Системы.

@AK47pfl

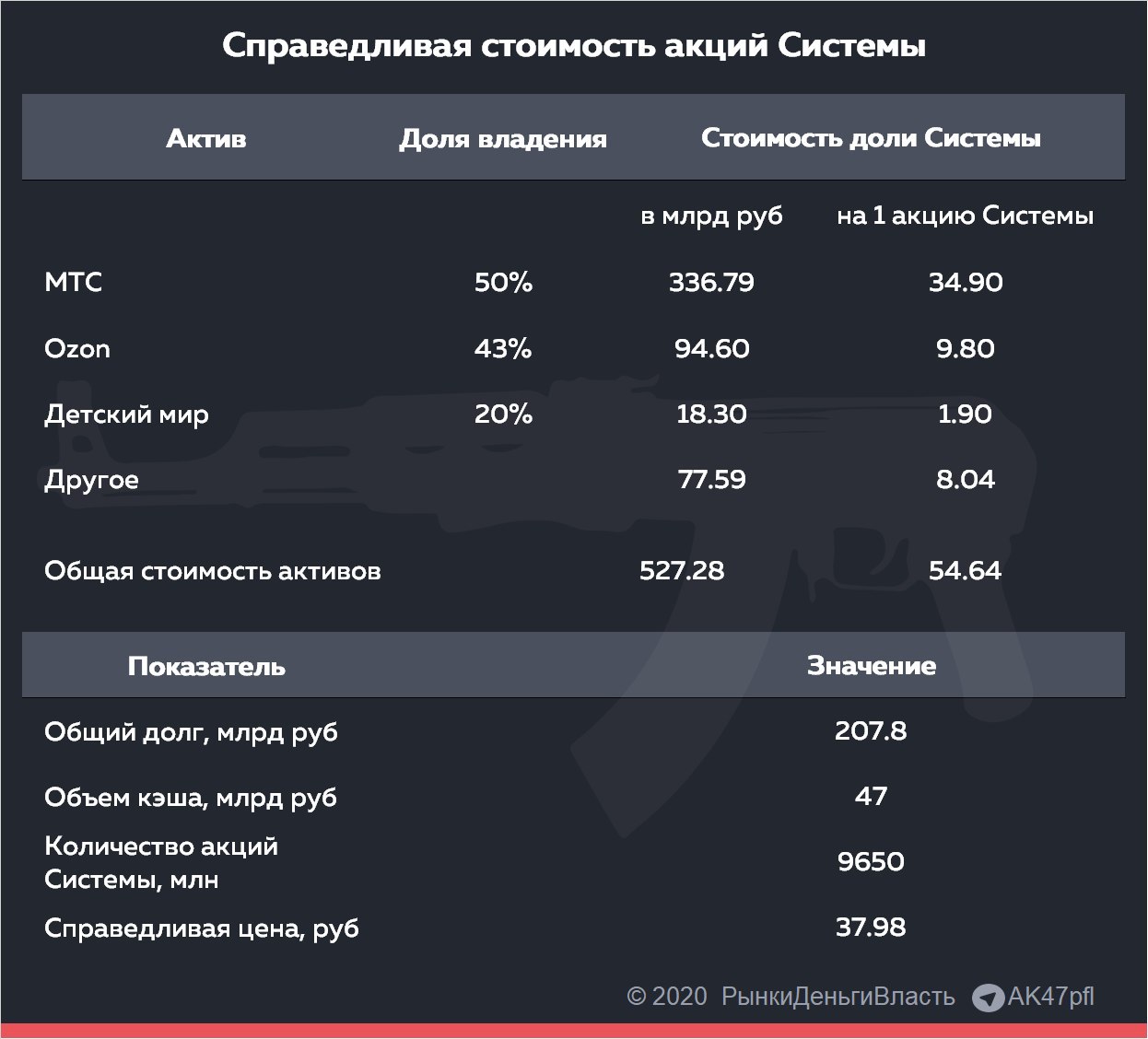

🔦 СИСТЕМА: ПОТЕНЦИАЛ РОСТА АКЦИЙ ДО СПРАВЕДЛИВОЙ ЦЕНЫ РАВЕН 85%. #оценка #AFKS

Акции Системы имеют апсайд 85% до справедливой стоимости в 37.98 рублей за акцию. Система (AFKS) – холдинг, который вкладывается в перспективные компании и развивает их для последующей более дорогой продажи. Для оценки компании необходимо активы Системы.

Стоимость основных активов АФК Система:

• Ozon: 9.8 рублей на акцию Системы. Растущая компания, выигрывает от роста онлайн покупок во время пандемии. Система владеет 43% Ozon, доля оценивается в 94.6 млрд руб.

• МТС: 34.9 руб на акцию. МТС (MTSS) - основной актив, дающий Системе кэш через дивиденды и байбэк. При цене 337 рублей за акцию, доля Системы в компании оценивается в 336.79 млрд руб, что составляет 34.9 рублей на акцию.

• Детский мир: 1.9 руб на акцию. ДМ (DSKY) - бесперспективный бизнес, от которого компания вероятно скоро избавится, продав оставшуюся долю в 20.38%. При текущих ценах в 121.5 руб на акцию Детского мира доля Системы стоит 18.3 млрд руб.

Справедливая стоимость акций Системы равна 37.98 рублей с учетом долгов и кэша. Ключевые активы Системы можно оценить в 527.28 млрд руб, что при обязательствах в 207.8 млрд руб и запасе кэша в 47 млрд руб (после дивидендов от МТС и последней продажи акций Детского мира) дает справедливую стоимость акций 37.98 рублей.

@AK47pfl

Акции Системы имеют апсайд 85% до справедливой стоимости в 37.98 рублей за акцию. Система (AFKS) – холдинг, который вкладывается в перспективные компании и развивает их для последующей более дорогой продажи. Для оценки компании необходимо активы Системы.

Стоимость основных активов АФК Система:

• Ozon: 9.8 рублей на акцию Системы. Растущая компания, выигрывает от роста онлайн покупок во время пандемии. Система владеет 43% Ozon, доля оценивается в 94.6 млрд руб.

• МТС: 34.9 руб на акцию. МТС (MTSS) - основной актив, дающий Системе кэш через дивиденды и байбэк. При цене 337 рублей за акцию, доля Системы в компании оценивается в 336.79 млрд руб, что составляет 34.9 рублей на акцию.

• Детский мир: 1.9 руб на акцию. ДМ (DSKY) - бесперспективный бизнес, от которого компания вероятно скоро избавится, продав оставшуюся долю в 20.38%. При текущих ценах в 121.5 руб на акцию Детского мира доля Системы стоит 18.3 млрд руб.

Справедливая стоимость акций Системы равна 37.98 рублей с учетом долгов и кэша. Ключевые активы Системы можно оценить в 527.28 млрд руб, что при обязательствах в 207.8 млрд руб и запасе кэша в 47 млрд руб (после дивидендов от МТС и последней продажи акций Детского мира) дает справедливую стоимость акций 37.98 рублей.

@AK47pfl

{kind=link}

🔬 ВОЗМОЖНЫЕ IPO АКТИВОВ СИСТЕМЫ. #анализ #AFKS

Помимо Ozon Система может вывести на IPO или продать на SPO и другие активы. Наиболее вероятными претендентами являются лесопромышленный холдинг Сегежа и сеть клиник МЕДСИ. Система (AFKS) еще в конце 2019 планировала провести публичное размещение акций этих компаний.

Вот кого Система может вывести на IPO следующими:

• Сегежа. В конце июня президент корпорации Владимир Чирахов заявил, что Система почти готова к IPO Сегежи. Доля компании в лесопромышленном холдинге оценивается в 27.14 млрд руб при EV/EBITDA равном 6 и EBITDA равном 12.6 млрд руб за последние 4 квартала.

• МЕДСИ. Доля компании в МЕДСИ может составлять 35.3 млрд руб при EV/EBITDA равном 6.5 и EBITDA равном 6.1 млрд руб за последние 4 квартала.

• Алиум Групп. Система объединила свои фармацевтические предприятия в одну компанию, что может тоже свидетельствовать о предстоящем IPO.

В сентябре скорее всего компания продаст оставшийся пакет акций Детского мира. С этой целью происходило поднятие и поддержка котировок ДМ. Детский мир (DSKY) сегодня торгуется на 31.7% выше цены размещения в июне. Система полностью выйдет из Детского мира в сентябре, эту тему активно обсуждают в сообществе инвестбанкиров.

После вероятно успешного IPO Ozon Система может провести размещение и продажу акций своих активов. Этому благоприятствует текущий спрос на акции и рост рынка. Выход в рынок подконтрольных компаний позитивно скажется на стоимости холдинга.

@AK47pfl

Помимо Ozon Система может вывести на IPO или продать на SPO и другие активы. Наиболее вероятными претендентами являются лесопромышленный холдинг Сегежа и сеть клиник МЕДСИ. Система (AFKS) еще в конце 2019 планировала провести публичное размещение акций этих компаний.

Вот кого Система может вывести на IPO следующими:

• Сегежа. В конце июня президент корпорации Владимир Чирахов заявил, что Система почти готова к IPO Сегежи. Доля компании в лесопромышленном холдинге оценивается в 27.14 млрд руб при EV/EBITDA равном 6 и EBITDA равном 12.6 млрд руб за последние 4 квартала.

• МЕДСИ. Доля компании в МЕДСИ может составлять 35.3 млрд руб при EV/EBITDA равном 6.5 и EBITDA равном 6.1 млрд руб за последние 4 квартала.

• Алиум Групп. Система объединила свои фармацевтические предприятия в одну компанию, что может тоже свидетельствовать о предстоящем IPO.

В сентябре скорее всего компания продаст оставшийся пакет акций Детского мира. С этой целью происходило поднятие и поддержка котировок ДМ. Детский мир (DSKY) сегодня торгуется на 31.7% выше цены размещения в июне. Система полностью выйдет из Детского мира в сентябре, эту тему активно обсуждают в сообществе инвестбанкиров.

После вероятно успешного IPO Ozon Система может провести размещение и продажу акций своих активов. Этому благоприятствует текущий спрос на акции и рост рынка. Выход в рынок подконтрольных компаний позитивно скажется на стоимости холдинга.

@AK47pfl

🏦 СИТУАЦИЯ В БАНКОВСКОМ СЕКТОРЕ ХУЖЕ, ЧЕМ О НЕЙ РАССКАЗЫВАЮТ. #сектор #VTBR #TCSG #SBER

Сокращение дивидендов ВТБ в 5 раз (с 50% до 10% прибыли) говорит о следующем:

До режима самоизоляции ВТБ (VTBR) неоднократно настаивал на том, что заплатит 50%. Еще 29 апреля Андрей Костин заявлял, что ВТБ не поменял план направить 50% чистой прибыли на дивиденды. Однако в итоге: ВТБ сможет направить на дивиденды за 2019 год 10% чистой прибыли.

Отсюда несколько выводов:

1. Ситуация в банковской системе хуже, чем представители сектора рассказывают.

2. Банковская система - это отражение экономики. Нефтяной шок расползается по экономике.

3. Государство опасается санкций и предлагает банкам приберечь капитал.

Сейчас банкам не время раздавать капитал, когда могут быть списания по ранее выданным долгам и необходимость спасать проблемные активы.

@AK47pfl

Сокращение дивидендов ВТБ в 5 раз (с 50% до 10% прибыли) говорит о следующем:

До режима самоизоляции ВТБ (VTBR) неоднократно настаивал на том, что заплатит 50%. Еще 29 апреля Андрей Костин заявлял, что ВТБ не поменял план направить 50% чистой прибыли на дивиденды. Однако в итоге: ВТБ сможет направить на дивиденды за 2019 год 10% чистой прибыли.

Отсюда несколько выводов:

1. Ситуация в банковской системе хуже, чем представители сектора рассказывают.

2. Банковская система - это отражение экономики. Нефтяной шок расползается по экономике.

3. Государство опасается санкций и предлагает банкам приберечь капитал.

Сейчас банкам не время раздавать капитал, когда могут быть списания по ранее выданным долгам и необходимость спасать проблемные активы.

@AK47pfl

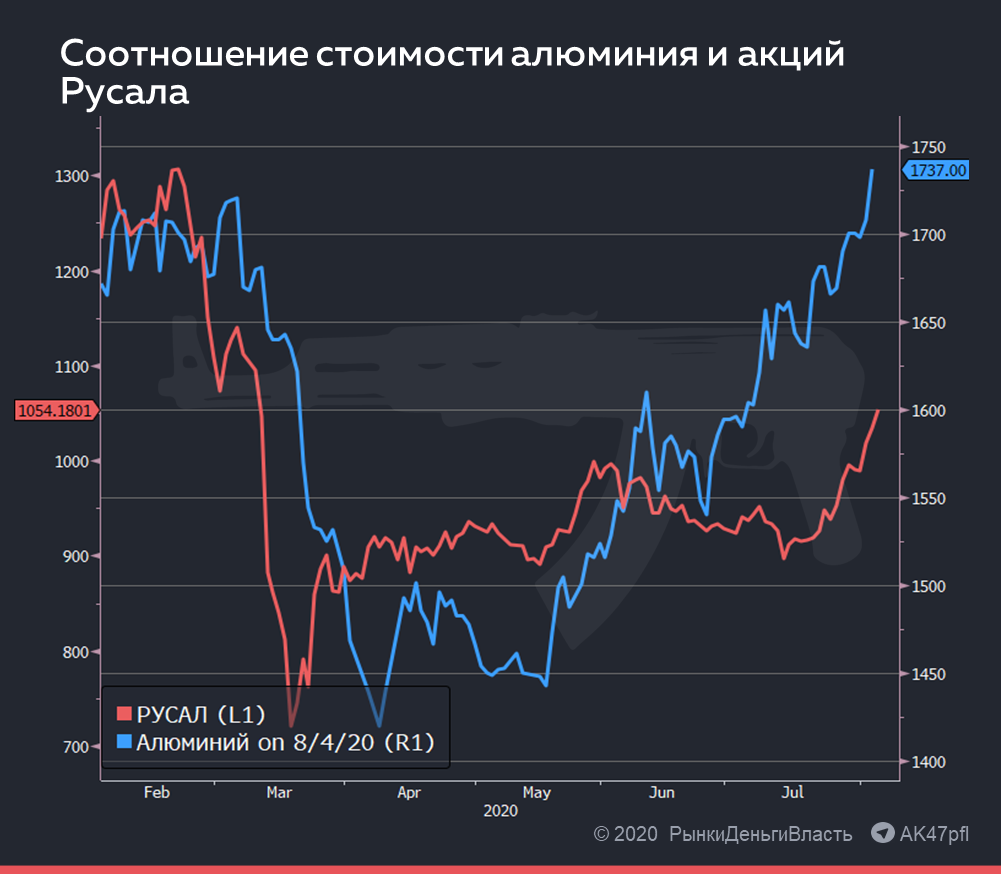

🔬 РУСАЛ: СРАЗУ ДВА ТРИГГЕРА НА РОСТ СТОИМОСТИ. #анализ #RUAL

За последнее время для Русала образовалась благоприятная ситуация по двум направлениям:

• Цены на алюминий, основную продукцию Русала (RUAL), превысили докризисные значения, что скажется на финансовых результатах.

• Акции Норникеля (GMKN), которыми владеет Русал, выросли более чем на 16%.

Рост цен на алюминий на 3.2% выше докризисных вывел бизнес Русала в прибыль. Алюминиевый бизнес Русала низкомаржинальный, поэтому чувствителен к ценам на металл. Себестоимость добычи тонны алюминия с учетом затрат на поддержание производства составляет 1635 $/тонну. При текущих ценах на алюминий маржинальность равна 3.1%, тогда как в апреле-мае она составляла -13%. Выход в прибыль позитивно отразится на котировках компании.

Рост стоимости Норникеля и дивиденды от нее. Русал владеет 27.8% акций Норникеля. Рост котировок Норникеля на 16.5% прибавляет к стоимости Русала 150 млрд. рублей - это 33% текущей капитализации Русала. Русал может получить 90 млрд рублей дивидендов от Норникеля по итогам 2020 года, если компания уплатит штраф из EBITDA полностью, - это 20% от текущей капитализации Русала.

Сейчас акции Русала выглядят привлекательными сразу по нескольким параметрам.

@AK47pfl

За последнее время для Русала образовалась благоприятная ситуация по двум направлениям:

• Цены на алюминий, основную продукцию Русала (RUAL), превысили докризисные значения, что скажется на финансовых результатах.

• Акции Норникеля (GMKN), которыми владеет Русал, выросли более чем на 16%.

Рост цен на алюминий на 3.2% выше докризисных вывел бизнес Русала в прибыль. Алюминиевый бизнес Русала низкомаржинальный, поэтому чувствителен к ценам на металл. Себестоимость добычи тонны алюминия с учетом затрат на поддержание производства составляет 1635 $/тонну. При текущих ценах на алюминий маржинальность равна 3.1%, тогда как в апреле-мае она составляла -13%. Выход в прибыль позитивно отразится на котировках компании.

Рост стоимости Норникеля и дивиденды от нее. Русал владеет 27.8% акций Норникеля. Рост котировок Норникеля на 16.5% прибавляет к стоимости Русала 150 млрд. рублей - это 33% текущей капитализации Русала. Русал может получить 90 млрд рублей дивидендов от Норникеля по итогам 2020 года, если компания уплатит штраф из EBITDA полностью, - это 20% от текущей капитализации Русала.

Сейчас акции Русала выглядят привлекательными сразу по нескольким параметрам.

@AK47pfl

{kind=link}

❗️ ЧЕМ ГРОЗИТ РАЗРЫВ НАЛОГОВОГО СОГЛАШЕНИЯ МЕЖДУ РОССИЕЙ И КИПРОМ ДЛЯ КОМПАНИЙ. #разбор

Российским компаниям, зарегистрированным на Кипре, грозит рост налоговой нагрузки. Россия хочет уменьшить привлекательность Кипра для бизнеса и увеличит за счет этого налоговые поступления в бюджет. Рост налоговых выплат будет как в случае подписания нового договора, так и при окончательном разрыве соглашения.

👉 Читать

@AK47pfl

Российским компаниям, зарегистрированным на Кипре, грозит рост налоговой нагрузки. Россия хочет уменьшить привлекательность Кипра для бизнеса и увеличит за счет этого налоговые поступления в бюджет. Рост налоговых выплат будет как в случае подписания нового договора, так и при окончательном разрыве соглашения.

👉 Читать

@AK47pfl

Telegraph

Чем грозит разрыв налогового соглашения между Россией и Кипром для компаний

Существующее налоговое соглашение с Кипром предусматривает очень привлекательные условия с точки зрения налогообложения. Ставку при выплате дивидендов на Кипр можно снизить до 5% или 10%, а на проценты по займам — до 0%. Это более чем в два раза меньше, чем…

🦠 ВТОРАЯ ВОЛНА КОРОНАВИРУСА - УДАР ПО ЭКОНОМИКЕ. #макро

Риск новых ограничений движения из-за второй волны коронавируса усиливается. В первую очередь от карантинов страдает потребительский сектор, который итак тяжело пережил первую волну. В России также растет риск введения новых ограничений, что ударит по всей экономике.

👉 Читать

@AK47pfl

Риск новых ограничений движения из-за второй волны коронавируса усиливается. В первую очередь от карантинов страдает потребительский сектор, который итак тяжело пережил первую волну. В России также растет риск введения новых ограничений, что ударит по всей экономике.

👉 Читать

@AK47pfl

Telegraph

Вторая волна коронавируса - новый удар по экономике

Во многих странах усиливается рост заражений. Устойчивый рост заболеваемости в течение нескольких недель отмечается в Испании, Германии, Франции, Японии, Австралии, Израиле, Румынии, Великобритании. В разных странах возвращаются к введению ограничительных…

🇷🇺 НЕПРОДОВОЛЬСТВЕННЫЕ РИТЕЙЛЕРЫ ТЯЖЕЛО ПРОЙДУТ ЭТОТ КРИЗИС. #макро

Непродовольственные ритейлеры могут лишиться значительной части прибыли по итогам 2020 года. Финансовое положение россиян ухудшилось и тенденция сохранится. Люди увеличивают сбережения и долги. Растет риск второй волны коронавируса и новых ограничений.

👉 Читать

@AK47pfl

Непродовольственные ритейлеры могут лишиться значительной части прибыли по итогам 2020 года. Финансовое положение россиян ухудшилось и тенденция сохранится. Люди увеличивают сбережения и долги. Растет риск второй волны коронавируса и новых ограничений.

👉 Читать

@AK47pfl

Telegraph

Непродовольственные ритейлеры тяжело пройдут этот кризис

Непродовольственный товарооборот в России упадет на 35% в 2020 году. Сокращение розничных продаж началось в апреле, оно произошло впервые с февраля 2017 года и стало рекордным - оборот упал на 23.2% г/г. В мае и июне падение продолжилось - на 19.2% и 7.7%…

🧠 ЗАЧЕМ ИНВЕСТОРУ СЛЕДИТЬ ЗА ДЕНЕЖНЫМ ПОТОКОМ И КАК ОН ВЛИЯЕТ НА КОТИРОВКИ АКЦИЙ. #образование

В 2017 году Владимир Путин заявил, что у Газпрома нет денежного потока, несмотря на чистую прибыль в триллион рублей. После этого акции компании упали на 2%. Насколько важен денежный поток, хорошо или плохо, когда он отрицательный, и как у компании с прибылью может не быть денег:

👉 Читать

📚 Сборник образовательных материалов от РДВ.

@AK47pfl

В 2017 году Владимир Путин заявил, что у Газпрома нет денежного потока, несмотря на чистую прибыль в триллион рублей. После этого акции компании упали на 2%. Насколько важен денежный поток, хорошо или плохо, когда он отрицательный, и как у компании с прибылью может не быть денег:

👉 Читать

📚 Сборник образовательных материалов от РДВ.

@AK47pfl

Telegraph

Зачем инвестору следить за денежным потоком и как он влияет на котировки акций

Денежный поток показывает движение денег в компании: откуда приходят, куда уходят, сколько остается. Рассчитывается для всей компании или конкретного направления. Для оценки компании инвесторы используют чистый и свободный денежные потоки. Чистый денежный…