Макроэкономика

• Количество заболевших китайским коронавирусом под официальным данным выросло в 2 раза с воскресенья.

Что было вчера

• Новатэк выкупил свои акции с рынка, впервые с апреля 2019.

• Газпром поставил первый миллиард кубометров газа по Турецкому потоку.

• Численность населения России снова сократилась.

Что будет сегодня

• Аэрофлот: встреча с инвесторами (Стокгольм, Франкфурт)

• М.Видео: операционные результаты за 2019 г

• Полюс: операционные результаты за 2019 г

• Лукойл: СД об утверждении отчета по итогам заявлений о продаже акций

• Китай: выходной

@AK47pfl

• Количество заболевших китайским коронавирусом под официальным данным выросло в 2 раза с воскресенья.

Что было вчера

• Новатэк выкупил свои акции с рынка, впервые с апреля 2019.

• Газпром поставил первый миллиард кубометров газа по Турецкому потоку.

• Численность населения России снова сократилась.

Что будет сегодня

• Аэрофлот: встреча с инвесторами (Стокгольм, Франкфурт)

• М.Видео: операционные результаты за 2019 г

• Полюс: операционные результаты за 2019 г

• Лукойл: СД об утверждении отчета по итогам заявлений о продаже акций

• Китай: выходной

@AK47pfl

#ALRS

АЛРОСА: РИСК ПОТЕРИ ПРОДАЖ НА КИТАЙСКОМ РЫНКЕ ИЗ-ЗА УГРОЗЫ ВИРУСА. Цель 75 рублей, даунсайд 12%.

Китай, который занимает 20% рынка бриллиантов, испытывает большие трудности из-за распространения вируса. Китай отменил все мероприятия в честь нового года, в некоторых регионах введен карантин и остановлено движение транспорта. Все это снижает способность и желание китайцев к покупкам дорогой продукции.

Продажи Алросы, которые только начали восстанавливаться, снова оказались под ударом. Акции Алросы (MOEX: ALRS) выросли с декабря на 20% на ожиданиях восстановления алмазного сектора. Развитие вируса может ухудшить продажи за первый квартал – он может оказаться очень неудачным для Алросы. Дальнейшее негативное развитие ситуации скажется на Алросе и всем секторе люксовой продукции.

Годовые результаты Алросы могут оказаться слабыми из-за неудачного первого квартала. Если компания не сможет заработать за свой самый прибыльный квартал, то это скажется на годовых результатах.

@AK47pfl

АЛРОСА: РИСК ПОТЕРИ ПРОДАЖ НА КИТАЙСКОМ РЫНКЕ ИЗ-ЗА УГРОЗЫ ВИРУСА. Цель 75 рублей, даунсайд 12%.

Китай, который занимает 20% рынка бриллиантов, испытывает большие трудности из-за распространения вируса. Китай отменил все мероприятия в честь нового года, в некоторых регионах введен карантин и остановлено движение транспорта. Все это снижает способность и желание китайцев к покупкам дорогой продукции.

Продажи Алросы, которые только начали восстанавливаться, снова оказались под ударом. Акции Алросы (MOEX: ALRS) выросли с декабря на 20% на ожиданиях восстановления алмазного сектора. Развитие вируса может ухудшить продажи за первый квартал – он может оказаться очень неудачным для Алросы. Дальнейшее негативное развитие ситуации скажется на Алросе и всем секторе люксовой продукции.

Годовые результаты Алросы могут оказаться слабыми из-за неудачного первого квартала. Если компания не сможет заработать за свой самый прибыльный квартал, то это скажется на годовых результатах.

@AK47pfl

{kind=link}

КАК КУПИТЬ БУМАГИ НА ЛОНДОНСКОЙ БИРЖЕ.

#marketslearn

Есть статус квалифицированного инвестора: через Тинькофф, Сбербанк, ВТБ, БКС и Открытие.

• Сбербанк с помощью телефонного поручения. Позвонить в службу исполнения поручений (трейд-деск) по телефону, который указан на кодовой таблице инвестора. Выбрать внебиржевой рынок (ОТС), далее назвать интересующий инструмент. Доступны структурные ноты, акции иностранных компаний, еврооблигации, ETF и АДР/ГДР. Заявки принимаются с 09:30 до 23:50 мск.

• Тинькофф. Подключить тариф Премиум, после во вкладке купить найти по названию, бумага будет в разделе внебиржевые бумаги.

• ВТБ. Через приложение ВТБ Брокер на внебиржевом рынке найти необходимый инструмент.

• Открытие. Необходимо позвонить менеджеру и открыть отдельный счёт для торговли на иностранных торговых площадках.

❗️Получить статус квалифицированного инвестора можно, если у вас есть имущество на сумму 6 млн рублей или опыт работы или профильное образование в финансовой сфере. Для этого обратитесь в клиентскую службу Вашего брокера.

Нет статуса квалифицированного инвестора: Interactive Brokers и Saxo.

• Interactive Brokers. Это американский брокер, открывающий доступ к торговле на широком спектре бирж по всему миру. После открытия счёта в IB необходимо найти требуемый инструмент и начать им торговать.

• Saxo. Брокер дает доступ к США, Европе, Лондону, в т.ч. к LSE IOB, на которой торгуются ADR российских компаний. В Saxo можно подавать заявки через их терминал, можно через голосовое поручение.

❗️Interactive Brokers и Saxo не являются российскими налоговыми агентами, то есть каждый год нужно самому подавать налоговую декларацию о доходах.

Лондонская биржа работает с 11:00 до 19:30 мск. В марте Лондон переходит на летнее время, биржа начнёт работать с 10:00 до 18:30 мск.

@AK47pfl

#marketslearn

Есть статус квалифицированного инвестора: через Тинькофф, Сбербанк, ВТБ, БКС и Открытие.

• Сбербанк с помощью телефонного поручения. Позвонить в службу исполнения поручений (трейд-деск) по телефону, который указан на кодовой таблице инвестора. Выбрать внебиржевой рынок (ОТС), далее назвать интересующий инструмент. Доступны структурные ноты, акции иностранных компаний, еврооблигации, ETF и АДР/ГДР. Заявки принимаются с 09:30 до 23:50 мск.

• Тинькофф. Подключить тариф Премиум, после во вкладке купить найти по названию, бумага будет в разделе внебиржевые бумаги.

• ВТБ. Через приложение ВТБ Брокер на внебиржевом рынке найти необходимый инструмент.

• Открытие. Необходимо позвонить менеджеру и открыть отдельный счёт для торговли на иностранных торговых площадках.

❗️Получить статус квалифицированного инвестора можно, если у вас есть имущество на сумму 6 млн рублей или опыт работы или профильное образование в финансовой сфере. Для этого обратитесь в клиентскую службу Вашего брокера.

Нет статуса квалифицированного инвестора: Interactive Brokers и Saxo.

• Interactive Brokers. Это американский брокер, открывающий доступ к торговле на широком спектре бирж по всему миру. После открытия счёта в IB необходимо найти требуемый инструмент и начать им торговать.

• Saxo. Брокер дает доступ к США, Европе, Лондону, в т.ч. к LSE IOB, на которой торгуются ADR российских компаний. В Saxo можно подавать заявки через их терминал, можно через голосовое поручение.

❗️Interactive Brokers и Saxo не являются российскими налоговыми агентами, то есть каждый год нужно самому подавать налоговую декларацию о доходах.

Лондонская биржа работает с 11:00 до 19:30 мск. В марте Лондон переходит на летнее время, биржа начнёт работать с 10:00 до 18:30 мск.

@AK47pfl

#UPRO

ЮНИПРО ВЕРНЕТ 30% СТОИМОСТИ АКЦИИ ЗА 2020-2022 ГОДА. Цель 4 рубля, апсайд 35%.

Юнипро (MOEX: UPRO) - безопасная дивидендная акция в электроэнергетике со стабильным бизнесом, который не зависит от внешних условий. В мире растёт спрос за безопасные активы: предстоящие трудные переговоры по второй фазе сделки между США и Китаем, торговые споры между США и ЕС, быстрое распространение нового вируса из Китая. Инвесторы перекладываются из рисковых активов в защитные. Юнипро - лучшая защитная акция на российском рынке.

Юнипро будет давать дивидендную доходность в 10.8% в ближайшие 3 года. В 2020-2021 года компания заплатит по 0,317 рублей на акцию. Это означает, что за 3 года Юнипро вернёт более 30% стоимости дивидендами.

После 2022 года Юнипро продолжит давать двузначную дивидендную доходность. Были отобраны 3 энергоблока Сургутской ГРЭС-2 для модернизации по программе ДПМ-2 на 2022-2025 годы. Мощность энергоблоков составляет 2.49 ГВт – около 25% от суммарной мощности всех станций Юнипро. Юнипро получит гарантированную окупаемость проектов с IRR 12% - это компенсирует эффект от истечения старых ДПМ.

@AK47pfl

ЮНИПРО ВЕРНЕТ 30% СТОИМОСТИ АКЦИИ ЗА 2020-2022 ГОДА. Цель 4 рубля, апсайд 35%.

Юнипро (MOEX: UPRO) - безопасная дивидендная акция в электроэнергетике со стабильным бизнесом, который не зависит от внешних условий. В мире растёт спрос за безопасные активы: предстоящие трудные переговоры по второй фазе сделки между США и Китаем, торговые споры между США и ЕС, быстрое распространение нового вируса из Китая. Инвесторы перекладываются из рисковых активов в защитные. Юнипро - лучшая защитная акция на российском рынке.

Юнипро будет давать дивидендную доходность в 10.8% в ближайшие 3 года. В 2020-2021 года компания заплатит по 0,317 рублей на акцию. Это означает, что за 3 года Юнипро вернёт более 30% стоимости дивидендами.

После 2022 года Юнипро продолжит давать двузначную дивидендную доходность. Были отобраны 3 энергоблока Сургутской ГРЭС-2 для модернизации по программе ДПМ-2 на 2022-2025 годы. Мощность энергоблоков составляет 2.49 ГВт – около 25% от суммарной мощности всех станций Юнипро. Юнипро получит гарантированную окупаемость проектов с IRR 12% - это компенсирует эффект от истечения старых ДПМ.

@AK47pfl

Объем вложений иностранных фондов в российский рынок в 2019 году вырос на 22% г/г и до $83,3 млрд. – близко к уровню 2013 года в $85,6 млрд.

Больше всего интереса со стороны США – американские фонды занимают 54% всех вложений, фонды из Европы составляют 24%, а Великобритания занимает 20% всех нерезидентов. Уровень риска инвестиций на российский рынок по оценкам международных инвесторов сильно снизился за последнее время.

Приток сохраняется и в начале 2020 года на фоне высокой дивидендной доходности российского рынка и его общей недооцененности, что и далее поддержит российский рынок.

@AK47pfl

Больше всего интереса со стороны США – американские фонды занимают 54% всех вложений, фонды из Европы составляют 24%, а Великобритания занимает 20% всех нерезидентов. Уровень риска инвестиций на российский рынок по оценкам международных инвесторов сильно снизился за последнее время.

Приток сохраняется и в начале 2020 года на фоне высокой дивидендной доходности российского рынка и его общей недооцененности, что и далее поддержит российский рынок.

@AK47pfl

УГРОЗА ВИРУСА: КАКИЕ АКЦИИ ИЗБЕГАТЬ, А КАКИЕ ПОМОГУТ ЗАЩИТИТЬСЯ.

#stocksmode

Коронавирус – горячая тема, которая существенно влияет на фондовый рынок. Некоторые аналитики даже начали считать бету одного заболевшего к индексам S&P 500 и РТС.

Главные проигравшие от текущих событий:

Аэрофлот. Компания может лишиться 20% прибыли из-за возможной приостановки авиасообщения с Китаем. Риск для дивидендов, которые и так низки.

Алроса. Китайский потребитель очень важен для Алросы, особенно в high season — Китайский новый год. Традиционно Алроса показывает сильные продажи именно в начале года. Но сейчас из-за коронавируса магазины пусты, снова возможна просадка по продажам, как в августе-сентябре.

На этом фоне выигрышно смотрятся защитные дивидендные истории:

Юнипро. Энергетический квази-бонд с гарантированным по дивидендной политике дивидендом на акцию 0.317 руб. на 2020-2021. Див. доходность 11%, при ставке депозита 6.25%.

МГТС преф. Дочка МТС с самой высокой доходностью в телеком-секторе. Понятный, стабильный бизнес, который направляет весь операционный поток на дивиденды. Годовая доходность 11%.

@AK47pfl

#stocksmode

Коронавирус – горячая тема, которая существенно влияет на фондовый рынок. Некоторые аналитики даже начали считать бету одного заболевшего к индексам S&P 500 и РТС.

Главные проигравшие от текущих событий:

Аэрофлот. Компания может лишиться 20% прибыли из-за возможной приостановки авиасообщения с Китаем. Риск для дивидендов, которые и так низки.

Алроса. Китайский потребитель очень важен для Алросы, особенно в high season — Китайский новый год. Традиционно Алроса показывает сильные продажи именно в начале года. Но сейчас из-за коронавируса магазины пусты, снова возможна просадка по продажам, как в августе-сентябре.

На этом фоне выигрышно смотрятся защитные дивидендные истории:

Юнипро. Энергетический квази-бонд с гарантированным по дивидендной политике дивидендом на акцию 0.317 руб. на 2020-2021. Див. доходность 11%, при ставке депозита 6.25%.

МГТС преф. Дочка МТС с самой высокой доходностью в телеком-секторе. Понятный, стабильный бизнес, который направляет весь операционный поток на дивиденды. Годовая доходность 11%.

@AK47pfl

{kind=link}

Макроэкономика

• Вчера вышли данные по Индексу потребительского доверия в США в январе. Он составил 131.6, побив прогноз на 3.6 пункта. На потребителях в США, видимо, никак не сказывается китайский вирус.

Что было вчера

• Транснефть перераспределила предназначенную для Белоруссии нефть.

• Сбербанк запускает выдачу потребительских кредитов самозанятым.

• Коронавирус может повлиять на акции российских горно-металлургических компаний

• Акции Мечела выросли на 8% из-за заявки А-Проперти на покупку Эльги.

Что будет сегодня

• О'key: Производственные результаты за 4кв и 2019 год.

• ЛСР: СД о согласии на крупную сделку.

• США: запасы сырой нефти (00:30).

• США: заседание ФРС и решение по процентной ставке (22:00).

• Китай: выходной.

@AK47pfl

• Вчера вышли данные по Индексу потребительского доверия в США в январе. Он составил 131.6, побив прогноз на 3.6 пункта. На потребителях в США, видимо, никак не сказывается китайский вирус.

Что было вчера

• Транснефть перераспределила предназначенную для Белоруссии нефть.

• Сбербанк запускает выдачу потребительских кредитов самозанятым.

• Коронавирус может повлиять на акции российских горно-металлургических компаний

• Акции Мечела выросли на 8% из-за заявки А-Проперти на покупку Эльги.

Что будет сегодня

• О'key: Производственные результаты за 4кв и 2019 год.

• ЛСР: СД о согласии на крупную сделку.

• США: запасы сырой нефти (00:30).

• США: заседание ФРС и решение по процентной ставке (22:00).

• Китай: выходной.

@AK47pfl

#TATNP

ТАТНЕФТЬ ПРЕФ: ПОВЫШЕНИЕ ТАРГЕТА ДО 825 РУБЛЕЙ. Цель 825 рублей, апсайд 12%.

Татнефть преф – защитная акция с доходностью 12% годовых и стабильным бизнесом. Бумага достигала значения предыдущего таргета источников РДВ в 750 рублей.

Татнефть (MOEX: TATN) сохранила прибыль по РСБУ в 2019 на уровне 2018 года, несмотря на высокую волатильность нефти. Выручка Татнефти увеличилась на 3%, что обусловлено ростом объемов нефтепереработки. Переработка выросла за счет ввода в эксплуатацию в августе второй установки первичной переработки нефти в Танеко.

Минимальный дивиденд на акцию по итогам 2019 года составит 85 рублей, суммарная дивидендная доходность 11.8% годовых. При этом руководство заявляло, что размер дивидендов снижаться не будет. Это очень высокая доходность для компании из нециклического сектора при снижающейся ставке ОФЗ в 6%.

Префы Татнефти гарантированно попадают в MSCI Russia в мае 2020 при достижении 825 рублей. Включение в индекс приведет к пассивному притоку в размере $35-45 млн, что примерно в 6 раз превышает средний дневной объём торгов по бумаге. Менеджмент компании заинтересован во включении бумаги в индекс и будет поддерживать котировку.

@AK47pfl

ТАТНЕФТЬ ПРЕФ: ПОВЫШЕНИЕ ТАРГЕТА ДО 825 РУБЛЕЙ. Цель 825 рублей, апсайд 12%.

Татнефть преф – защитная акция с доходностью 12% годовых и стабильным бизнесом. Бумага достигала значения предыдущего таргета источников РДВ в 750 рублей.

Татнефть (MOEX: TATN) сохранила прибыль по РСБУ в 2019 на уровне 2018 года, несмотря на высокую волатильность нефти. Выручка Татнефти увеличилась на 3%, что обусловлено ростом объемов нефтепереработки. Переработка выросла за счет ввода в эксплуатацию в августе второй установки первичной переработки нефти в Танеко.

Минимальный дивиденд на акцию по итогам 2019 года составит 85 рублей, суммарная дивидендная доходность 11.8% годовых. При этом руководство заявляло, что размер дивидендов снижаться не будет. Это очень высокая доходность для компании из нециклического сектора при снижающейся ставке ОФЗ в 6%.

Префы Татнефти гарантированно попадают в MSCI Russia в мае 2020 при достижении 825 рублей. Включение в индекс приведет к пассивному притоку в размере $35-45 млн, что примерно в 6 раз превышает средний дневной объём торгов по бумаге. Менеджмент компании заинтересован во включении бумаги в индекс и будет поддерживать котировку.

@AK47pfl

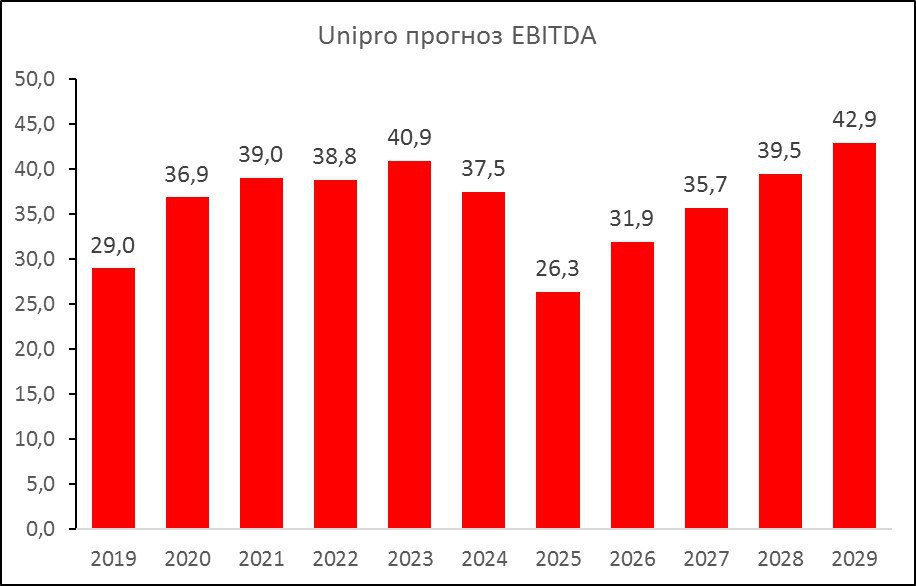

#UPRO

ЮНИПРО СОХРАНИТ ВЫСОКИЙ УРОВЕНЬ ДИВИДЕНДОВ ПОСЛЕ 2022 ГОДА. Цель 4 рубля, апсайд 34%.

Юнипро (MOEX: UPRO) – самая доходная бумага в электрогенерации. Компания уже объявила размер дивидендов в 2020-2022 годах. С высокой долей вероятности дивиденды после 2022 года будут такими же или выше.

Высокие дивидендные выплаты поддерживаются за счет ввода в эксплуатацию мощностей в рамках ДПМ.

Юнипро увеличит EBITDA в 2020 году на 30% до 37 млрд рублей за счет ввода в эксплуатацию в конце первого квартала 2020 года 3-го энергоблока Березовской ГРЭС. До конца срока действия ДПМ в 2025 году Юнипро получит от энергоблока 70-80 млрд рублей. Это позволит компании компенсировать эффект от истечения старых ДПМ.

Юнипро введет в эксплуатацию после модернизации 3 энергоблока Сургутской ГРЭС-2 по ДПМ-2 в 2022, 2024 и 2025 годах. Они частично компенсируют эффект от истечения ДПМ 3-го энергоблока Березовской ГРЭС в 2025 году и будут приносить до 8 млрд рублей EBITDA ежегодно. В будущем ожидается отбор проектов на модернизацию с вводом мощностей в 2026 и следующие года. Это позволит улучшить финансовые показатели компании после 2025 года.

Юнипро сможет поддерживать высокий уровень дивидендов в будущем. Компания даст 11% средней дивидендной доходности в 2020-2022 годах и размер выплат не снизится.

@AK47pfl

ЮНИПРО СОХРАНИТ ВЫСОКИЙ УРОВЕНЬ ДИВИДЕНДОВ ПОСЛЕ 2022 ГОДА. Цель 4 рубля, апсайд 34%.

Юнипро (MOEX: UPRO) – самая доходная бумага в электрогенерации. Компания уже объявила размер дивидендов в 2020-2022 годах. С высокой долей вероятности дивиденды после 2022 года будут такими же или выше.

Высокие дивидендные выплаты поддерживаются за счет ввода в эксплуатацию мощностей в рамках ДПМ.

Юнипро увеличит EBITDA в 2020 году на 30% до 37 млрд рублей за счет ввода в эксплуатацию в конце первого квартала 2020 года 3-го энергоблока Березовской ГРЭС. До конца срока действия ДПМ в 2025 году Юнипро получит от энергоблока 70-80 млрд рублей. Это позволит компании компенсировать эффект от истечения старых ДПМ.

Юнипро введет в эксплуатацию после модернизации 3 энергоблока Сургутской ГРЭС-2 по ДПМ-2 в 2022, 2024 и 2025 годах. Они частично компенсируют эффект от истечения ДПМ 3-го энергоблока Березовской ГРЭС в 2025 году и будут приносить до 8 млрд рублей EBITDA ежегодно. В будущем ожидается отбор проектов на модернизацию с вводом мощностей в 2026 и следующие года. Это позволит улучшить финансовые показатели компании после 2025 года.

Юнипро сможет поддерживать высокий уровень дивидендов в будущем. Компания даст 11% средней дивидендной доходности в 2020-2022 годах и размер выплат не снизится.

@AK47pfl

{kind=link}

#LNTA

ЛЕНТА МОЖЕТ СТАТЬ ОДНИМ ИЗ ЛИДЕРОВ РОССИЙСКОГО РИТЕЙЛА. Цель 330 рублей, апсайд 67%.

Лента (MOEX: LNTA) - единственный крупный ритейлер, показатели которого растут двузначными темпами: в 2019 году выручка супермаркетов выросла на 27.5%, рост LFL-продаж составил 11.8%. Лента значительно увеличивает количество магазинов в Москве, самом платёжеспособном субъекте РФ, и в то же время достаточно хорошо представлена в других регионах страны.

Лента — главный бенефициар проекта "русского Amazon". Основной владелец Ленты Алексей Мордашов также является владельцем крупнейшей в РФ компании по доставке продуктов Утконос. Интеграция с Утконосом позволит Ленте стать лидером рынка доставки продуктов в Москве, Санкт-Петербурге и других крупнейших городах РФ.

• Доставка продуктов - сейчас самый быстрорастущий сегмент ритейла, который показывает рост 500-600% в год. Директор Утконоса считает, что доля онлайн-продаж продуктов в Москве в ближайшие 2-3 года достигнет 4-5% - это больше, чем доля Магнита на рынке Москвы.

Несмотря на темпы роста и перспективы, Лента по мультипликаторам стоит всего 5.6х EV/EBITDA, тогда как её ближайшие конкуренты – Магнит и Х5 – стоят 6.2 и 6.5 соответственно. Апсайд по показателю до аналогов составляет 10.7% и 16% соответственно.

22% Ленты принадлежит сильным миноритариям, которые отказались продавать акции по оферте за 225 рублей. Сейчас акции стоят на 15% дешевле - значит, миноритарии видят значительный потенциал роста цен. Среди миноритариев: Bestinver SA, Prosperity, Kopernik, Heptagon, Norges Bank, Black Rock и другие.

@AK47pfl

ЛЕНТА МОЖЕТ СТАТЬ ОДНИМ ИЗ ЛИДЕРОВ РОССИЙСКОГО РИТЕЙЛА. Цель 330 рублей, апсайд 67%.

Лента (MOEX: LNTA) - единственный крупный ритейлер, показатели которого растут двузначными темпами: в 2019 году выручка супермаркетов выросла на 27.5%, рост LFL-продаж составил 11.8%. Лента значительно увеличивает количество магазинов в Москве, самом платёжеспособном субъекте РФ, и в то же время достаточно хорошо представлена в других регионах страны.

Лента — главный бенефициар проекта "русского Amazon". Основной владелец Ленты Алексей Мордашов также является владельцем крупнейшей в РФ компании по доставке продуктов Утконос. Интеграция с Утконосом позволит Ленте стать лидером рынка доставки продуктов в Москве, Санкт-Петербурге и других крупнейших городах РФ.

• Доставка продуктов - сейчас самый быстрорастущий сегмент ритейла, который показывает рост 500-600% в год. Директор Утконоса считает, что доля онлайн-продаж продуктов в Москве в ближайшие 2-3 года достигнет 4-5% - это больше, чем доля Магнита на рынке Москвы.

Несмотря на темпы роста и перспективы, Лента по мультипликаторам стоит всего 5.6х EV/EBITDA, тогда как её ближайшие конкуренты – Магнит и Х5 – стоят 6.2 и 6.5 соответственно. Апсайд по показателю до аналогов составляет 10.7% и 16% соответственно.

22% Ленты принадлежит сильным миноритариям, которые отказались продавать акции по оферте за 225 рублей. Сейчас акции стоят на 15% дешевле - значит, миноритарии видят значительный потенциал роста цен. Среди миноритариев: Bestinver SA, Prosperity, Kopernik, Heptagon, Norges Bank, Black Rock и другие.

@AK47pfl

РДВ — это место, где зарождается новый трейдинг. Трейдинг в эпоху экстенсивного развития информационных технологий.

@AK47pfl

@AK47pfl

#TATN #TATNP #ROSN #LKOH

НЕФТЬ В РУБЛЯХ ПРОДОЛЖИТ РАСТИ В БЛИЖАЙШЕЕ ВРЕМЯ, считают источники РДВ. Нефть в рублях стоит 3750 рублей за баррель – немного выше мощной поддержки в 3650 рублей. Доллар стоит 62.7 рубля – слишком крепко при нефти в $60 за Brent.

Две главные причины роста нефти в рублях:

• Нефть пока игнорирует новый виток геополитической напряженности на Ближнем Востоке. Из-за ситуации в Ливии и Ираке с рынка ушел 1 млн барр. в день, что равно примерно 1% дневной добычи.

• Рубль все еще слишком крепок. Крепкий рубль бьет по бюджету РФ, а также по прибылям экспортеров. Минфин уже увеличил закупки доллара по бюджетному правилу до $350 млн в день. Почти рекордный объем интервенций с начала 2017 года.

От роста стоимости нефти в рублях выиграют российские нефтяники. В первую очередь акции, которые скорректировались после похода на максимумы - Татнефть (MOEX: TATN) обычка и преф. При этом компания выплатит 85 рублей дивидендов на акцию, что даст доходность 11% по обычке и 12% по префу. Также рост стоимости нефти положительно скажется на Роснефти (MOEX: ROSN) и Лукойле (MOEX: LKOH), которые не корректировались в ответ на падение нефти.

@AK47pfl

НЕФТЬ В РУБЛЯХ ПРОДОЛЖИТ РАСТИ В БЛИЖАЙШЕЕ ВРЕМЯ, считают источники РДВ. Нефть в рублях стоит 3750 рублей за баррель – немного выше мощной поддержки в 3650 рублей. Доллар стоит 62.7 рубля – слишком крепко при нефти в $60 за Brent.

Две главные причины роста нефти в рублях:

• Нефть пока игнорирует новый виток геополитической напряженности на Ближнем Востоке. Из-за ситуации в Ливии и Ираке с рынка ушел 1 млн барр. в день, что равно примерно 1% дневной добычи.

• Рубль все еще слишком крепок. Крепкий рубль бьет по бюджету РФ, а также по прибылям экспортеров. Минфин уже увеличил закупки доллара по бюджетному правилу до $350 млн в день. Почти рекордный объем интервенций с начала 2017 года.

От роста стоимости нефти в рублях выиграют российские нефтяники. В первую очередь акции, которые скорректировались после похода на максимумы - Татнефть (MOEX: TATN) обычка и преф. При этом компания выплатит 85 рублей дивидендов на акцию, что даст доходность 11% по обычке и 12% по префу. Также рост стоимости нефти положительно скажется на Роснефти (MOEX: ROSN) и Лукойле (MOEX: LKOH), которые не корректировались в ответ на падение нефти.

@AK47pfl

{kind=link}

Макроэкономика

• С 31 января ж/д сообщение России с КНР ограничено прямыми поездами Москва - Пекин - Москва.

• Коронавирус уже повлиял на российских поставщиков. В КНР задержали несколько партий рыбного сырья из РФ. Падение потребительского спроса привело к падению цен на мясо птицы на 10 - 15%.

Что было вчера

• Газпром и Petrobangla подписали Меморандум о взаимопонимании.

• Норникель хочет остудить раскалившийся рынок палладия.

Что будет сегодня

• Энел: производственные результаты за 2019 г

• Евраз: операционные результаты за 2019 г

• Русгидро: операционные результаты за 2019 г

• Татнефть: СД об утверждении бюджета на февраль

• США: ВВП за 4 кв. 2019 г, прогноз 2,4% (16:30)

• Китай: выходной

@AK47pfl

• С 31 января ж/д сообщение России с КНР ограничено прямыми поездами Москва - Пекин - Москва.

• Коронавирус уже повлиял на российских поставщиков. В КНР задержали несколько партий рыбного сырья из РФ. Падение потребительского спроса привело к падению цен на мясо птицы на 10 - 15%.

Что было вчера

• Газпром и Petrobangla подписали Меморандум о взаимопонимании.

• Норникель хочет остудить раскалившийся рынок палладия.

Что будет сегодня

• Энел: производственные результаты за 2019 г

• Евраз: операционные результаты за 2019 г

• Русгидро: операционные результаты за 2019 г

• Татнефть: СД об утверждении бюджета на февраль

• США: ВВП за 4 кв. 2019 г, прогноз 2,4% (16:30)

• Китай: выходной

@AK47pfl

#TTLK

ТАТТЕЛЕКОМ — ДИВИДЕНДНАЯ ТЕЛЕКОМ-КОМПАНИЯ С ТРИГГЕРАМИ РОСТА.

Таттелеком (MOEX:TTLK) - растущая компания, одна из немногих среди российских телекомов. За 1 полугодие 2019 года прибыль по МСФО выросла в 2.1 раза г/г. Важным драйвером роста является мобильный оператор Летай: выручка направления выросла на 43.4% г/г.

Таттелеком продолжит рост за счет госзаказов. Компания выиграла крупный государственный заказ в рамках программы Цифровая экономика. Размер контракта соответствует 12% годовой выручки телекома. Это новые точки роста: данный тендер не последний в рамках программы.

Таттелеком может вырасти на 30% в случае поглощения компаниями из большой тройки. У больших телекомов сейчас нет возможностей для роста, кроме M&A. Таттелеком – вероятный вариант, поскольку компания растущая, но без премии за рост. Таттелеком - самый дешёвый телеком по EV/EBITDA.

Таттелеком платит хорошие дивиденды и имеет потенциал для их увеличения. Доходность за 2019 год ожидается на уровне 7.5% при пэйауте 50% прибыли, все другие компании сектора имеют больший пэйаут. Компания имеет апсайд для повышения дивидендов в будущем в связи с ростом прибыли и пэйаута.

@AK47pfl

ТАТТЕЛЕКОМ — ДИВИДЕНДНАЯ ТЕЛЕКОМ-КОМПАНИЯ С ТРИГГЕРАМИ РОСТА.

Таттелеком (MOEX:TTLK) - растущая компания, одна из немногих среди российских телекомов. За 1 полугодие 2019 года прибыль по МСФО выросла в 2.1 раза г/г. Важным драйвером роста является мобильный оператор Летай: выручка направления выросла на 43.4% г/г.

Таттелеком продолжит рост за счет госзаказов. Компания выиграла крупный государственный заказ в рамках программы Цифровая экономика. Размер контракта соответствует 12% годовой выручки телекома. Это новые точки роста: данный тендер не последний в рамках программы.

Таттелеком может вырасти на 30% в случае поглощения компаниями из большой тройки. У больших телекомов сейчас нет возможностей для роста, кроме M&A. Таттелеком – вероятный вариант, поскольку компания растущая, но без премии за рост. Таттелеком - самый дешёвый телеком по EV/EBITDA.

Таттелеком платит хорошие дивиденды и имеет потенциал для их увеличения. Доходность за 2019 год ожидается на уровне 7.5% при пэйауте 50% прибыли, все другие компании сектора имеют больший пэйаут. Компания имеет апсайд для повышения дивидендов в будущем в связи с ростом прибыли и пэйаута.

@AK47pfl

#LNTA

РЫНОК ОНЛАЙН ПРОДАЖ ПРОДУКТОВ ВЫРАСТЕТ В 38 РАЗ К 2029 ГОДУ; ЛЕНТА МОЖЕТ ЗАНЯТЬ ЗНАЧИТЕЛЬНУЮ ДОЛЮ ЭТОГО РЫНКА.

Лента (MOEX: LNTA) – идеальная база для построения аналога Amazon совместно с Утконосом. Обе компании принадлежат холдингу Севергрупп Алексея Мордашова.

• Лента включает в себя гипермаркеты и супермаркеты. Супермаркеты показывают двузначные темпы роста, активно развиваются и занимают рынок. Клиентская база активно растет за счет супермаркетов. Гипермаркеты на их фоне стагнируют. Гипермаркеты и распределительные центры можно использовать как хабы для нового гиганта доставки.

• Утконос занимает 45% рынка доставки продуктов. Компания превосходит ближайшего конкурента по объемам продаж почти в 4 раза.

Общая выручка объединённых Утконоса и Ленты с продуктового ритейла в онлайн сегменте при доле рынка в 55% через 5 лет составит 120.3 млрд руб. Через 10 лет — 815.2 млрд руб. Сегодня рынок онлайн продуктового ритейла не готовой еды оценивается в 35.2 млрд руб. Через 5 лет он будет составлять 218.7 млрд руб. Через 10 лет 1358.7 млрд руб.

Лента после объединения с Утконосом займет более половины всего рынка и будет главным бенефициаром сильного роста онлайн продаж. Объединение клиентских баз и мощностей Ленты и Утконоса приведет к значительному росту выручки и снижению издержек. Операционные и административные затраты снизятся за счет изменения формата функционирования.

@AK47pfl

РЫНОК ОНЛАЙН ПРОДАЖ ПРОДУКТОВ ВЫРАСТЕТ В 38 РАЗ К 2029 ГОДУ; ЛЕНТА МОЖЕТ ЗАНЯТЬ ЗНАЧИТЕЛЬНУЮ ДОЛЮ ЭТОГО РЫНКА.

Лента (MOEX: LNTA) – идеальная база для построения аналога Amazon совместно с Утконосом. Обе компании принадлежат холдингу Севергрупп Алексея Мордашова.

• Лента включает в себя гипермаркеты и супермаркеты. Супермаркеты показывают двузначные темпы роста, активно развиваются и занимают рынок. Клиентская база активно растет за счет супермаркетов. Гипермаркеты на их фоне стагнируют. Гипермаркеты и распределительные центры можно использовать как хабы для нового гиганта доставки.

• Утконос занимает 45% рынка доставки продуктов. Компания превосходит ближайшего конкурента по объемам продаж почти в 4 раза.

Общая выручка объединённых Утконоса и Ленты с продуктового ритейла в онлайн сегменте при доле рынка в 55% через 5 лет составит 120.3 млрд руб. Через 10 лет — 815.2 млрд руб. Сегодня рынок онлайн продуктового ритейла не готовой еды оценивается в 35.2 млрд руб. Через 5 лет он будет составлять 218.7 млрд руб. Через 10 лет 1358.7 млрд руб.

Лента после объединения с Утконосом займет более половины всего рынка и будет главным бенефициаром сильного роста онлайн продаж. Объединение клиентских баз и мощностей Ленты и Утконоса приведет к значительному росту выручки и снижению издержек. Операционные и административные затраты снизятся за счет изменения формата функционирования.

@AK47pfl

#LNTA

РЫНОК ОНЛАЙН ПРОДАЖ ПРОДУКТОВ ВЫРАСТЕТ В 38 РАЗ К 2029 ГОДУ; ЛЕНТА МОЖЕТ ЗАНЯТЬ ЗНАЧИТЕЛЬНУЮ ДОЛЮ ЭТОГО РЫНКА.

С учётом роста рынка онлайн продажи продуктов вырастут к 2029 году на 1.3 трлн. руб. с CAGR равным 44.1%. Сейчас рынок продуктового ритейла в России оценивается в 17.6 трлн рублей, доля онлайнового продуктового ритейла не готовой еды 0.2%. К 2029 весь рынок вырастет до 30.2 трлн. руб. (+71.6%), а доля покупок продуктов в онлайне вырастет до 4.5%.

• За 2018 год рынок вырос на 40%. Это один из самых быстрорастущих и перспективных рынков на сегодня.

Общая выручка Ленты (MOEX: LNTA) вырастет на 28.8% только за счет продуктового ритейла в онлайн сегменте через 5 лет. Продажи Ленты в продуктовом онлайн сегменте к 2025 году вырастут до 120.3 млрд. руб. Сегодня рынок продуктового ритейла не готовой еды оценивается в 35.2 млрд руб. Через 5 лет он будет составлять 218.7 млрд руб. Через 10 лет онлайн продажи неготовой еды Ленты составят 1.4 трлн рублей.

@AK47pfl

РЫНОК ОНЛАЙН ПРОДАЖ ПРОДУКТОВ ВЫРАСТЕТ В 38 РАЗ К 2029 ГОДУ; ЛЕНТА МОЖЕТ ЗАНЯТЬ ЗНАЧИТЕЛЬНУЮ ДОЛЮ ЭТОГО РЫНКА.

С учётом роста рынка онлайн продажи продуктов вырастут к 2029 году на 1.3 трлн. руб. с CAGR равным 44.1%. Сейчас рынок продуктового ритейла в России оценивается в 17.6 трлн рублей, доля онлайнового продуктового ритейла не готовой еды 0.2%. К 2029 весь рынок вырастет до 30.2 трлн. руб. (+71.6%), а доля покупок продуктов в онлайне вырастет до 4.5%.

• За 2018 год рынок вырос на 40%. Это один из самых быстрорастущих и перспективных рынков на сегодня.

Общая выручка Ленты (MOEX: LNTA) вырастет на 28.8% только за счет продуктового ритейла в онлайн сегменте через 5 лет. Продажи Ленты в продуктовом онлайн сегменте к 2025 году вырастут до 120.3 млрд. руб. Сегодня рынок продуктового ритейла не готовой еды оценивается в 35.2 млрд руб. Через 5 лет он будет составлять 218.7 млрд руб. Через 10 лет онлайн продажи неготовой еды Ленты составят 1.4 трлн рублей.

@AK47pfl

{kind=link}

#TRMK

ТМК: ДИВИДЕНДНАЯ ДОХОДНОСТЬ МОЖЕТ СОСТАВИТЬ 12% В 2020 ГОДУ.

ТМК (MOEX: TRMK) закрыла сделку по продаже своего американского дивизиона в начале этого года и направит эти средства на снижение долга. Окончательная сумма сделки составила 1,067 млрд $. Вырученные от продажи средства пойдут на изменение долговой нагрузки компании. В итоге Net Debt/EBITDA снизится с 3.9х до 2.3х.

ТМК сэкономит до $90 млн на обслуживании долга. Компания тратит $220 млн ежегодно на процентные выплаты. После существенного уменьшения долговой нагрузки выплаты составят $130 млн, что положительно скажется на чистой прибыли компании.

ТМК будет торговаться по привлекательному мультипликатору EV/EBITDA в 4.4х. Это является исторически самым низким значением. В последнее время американский дивизион не вносил значительного вклада в EBITDA компании из-за уменьшения активности бурения. До продажи при текущих ценах ТМК торговался по 5.6х, а среднее значение за последние 3 года - 5.8х.

ТМК может улучшить дивидендную политику в ближайшее время. Менеджмент ждал продажи, чтобы изменить дивидендную политику и привязать дивидендные платежи к свободному денежному потоку и уровню долговой нагрузки. В позитивном сценарии ТМК перейдет на выплату 50% FCF. С учетом снижения капитальных затрат до $200 млн после завершения инвестиционной программы дивиденд составит 6.7 рублей на акцию. Дивидендная доходность поднимется до 12%.

@AK47pfl

ТМК: ДИВИДЕНДНАЯ ДОХОДНОСТЬ МОЖЕТ СОСТАВИТЬ 12% В 2020 ГОДУ.

ТМК (MOEX: TRMK) закрыла сделку по продаже своего американского дивизиона в начале этого года и направит эти средства на снижение долга. Окончательная сумма сделки составила 1,067 млрд $. Вырученные от продажи средства пойдут на изменение долговой нагрузки компании. В итоге Net Debt/EBITDA снизится с 3.9х до 2.3х.

ТМК сэкономит до $90 млн на обслуживании долга. Компания тратит $220 млн ежегодно на процентные выплаты. После существенного уменьшения долговой нагрузки выплаты составят $130 млн, что положительно скажется на чистой прибыли компании.

ТМК будет торговаться по привлекательному мультипликатору EV/EBITDA в 4.4х. Это является исторически самым низким значением. В последнее время американский дивизион не вносил значительного вклада в EBITDA компании из-за уменьшения активности бурения. До продажи при текущих ценах ТМК торговался по 5.6х, а среднее значение за последние 3 года - 5.8х.

ТМК может улучшить дивидендную политику в ближайшее время. Менеджмент ждал продажи, чтобы изменить дивидендную политику и привязать дивидендные платежи к свободному денежному потоку и уровню долговой нагрузки. В позитивном сценарии ТМК перейдет на выплату 50% FCF. С учетом снижения капитальных затрат до $200 млн после завершения инвестиционной программы дивиденд составит 6.7 рублей на акцию. Дивидендная доходность поднимется до 12%.

@AK47pfl

{kind=link}

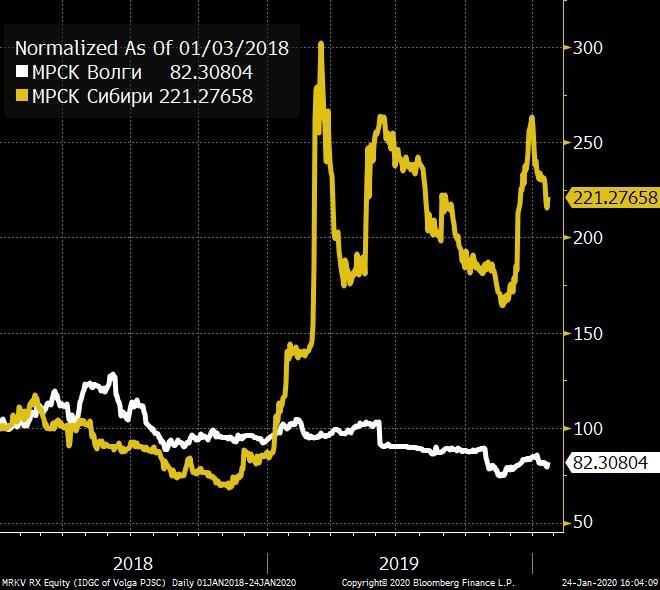

#MRKV #MRKS

МРСК ВОЛГИ МОЖЕТ ПОВТОРИТЬ ИСТОРИЮ МРСК СИБИРИ, АКЦИИ КОТОРОЙ ВЫРОСЛИ НА 190% В 2019 ГОДУ.

Акции МРСК Сибири (MOEX: MRKS) выросли на 190% из-за битвы за контроль между СУЭК и Россетями. Вот, как это происходило:

• 18 декабря 2018 года вышла новость, что СУЭК, владеющая 42% МРСК Сибири, собирается взять в управление МРСК Сибири.

• 21 августа 2019 Россети объявили о своём желании выкупить долю СУЭК в ответ на идею самой СУЭК взять МРСК в управление.

• Россети сделали предложение о покупке акций МРСК Сибири по оценке 5.5х EV/EBITDA или 13x P/E. Это создаёт прецедент оценки, по которой Россети готовы выкупать активы при консолидации.

Вот, что это значит для МРСК Волги. МРСК Волги (MOEX: MRKV) самая недооценённая дочка Россетей. Кроме того, МРСК Волги самая эффективная дочка Россетей.

• МРСК Волги оценивается в 2х EV/EBITDA, при средней оценке среди МРСК в 4х EV/EBITDA,

• МРСК Волги оценивается в 4.5х по P/E, при средней оценке среди МРСК в 7х P/E.

Это значит, что МРСК Волги — лучшая цель для стратегического инвестора, который может последовать примеру СУЭКа, собрав крупную долю акций с рынка и продав её впоследствии Россетям по более высокой оценке.

К примеру, так может поступить крупнейший миноритарий МРСК Волги - Energyo Solutions Russia (сейчас владеет 11.6% этой МРСК). Это структура финского инвестфонда EOS Russia, специализирующегося на российской энергетике.

@AK47pfl

МРСК ВОЛГИ МОЖЕТ ПОВТОРИТЬ ИСТОРИЮ МРСК СИБИРИ, АКЦИИ КОТОРОЙ ВЫРОСЛИ НА 190% В 2019 ГОДУ.

Акции МРСК Сибири (MOEX: MRKS) выросли на 190% из-за битвы за контроль между СУЭК и Россетями. Вот, как это происходило:

• 18 декабря 2018 года вышла новость, что СУЭК, владеющая 42% МРСК Сибири, собирается взять в управление МРСК Сибири.

• 21 августа 2019 Россети объявили о своём желании выкупить долю СУЭК в ответ на идею самой СУЭК взять МРСК в управление.

• Россети сделали предложение о покупке акций МРСК Сибири по оценке 5.5х EV/EBITDA или 13x P/E. Это создаёт прецедент оценки, по которой Россети готовы выкупать активы при консолидации.

Вот, что это значит для МРСК Волги. МРСК Волги (MOEX: MRKV) самая недооценённая дочка Россетей. Кроме того, МРСК Волги самая эффективная дочка Россетей.

• МРСК Волги оценивается в 2х EV/EBITDA, при средней оценке среди МРСК в 4х EV/EBITDA,

• МРСК Волги оценивается в 4.5х по P/E, при средней оценке среди МРСК в 7х P/E.

Это значит, что МРСК Волги — лучшая цель для стратегического инвестора, который может последовать примеру СУЭКа, собрав крупную долю акций с рынка и продав её впоследствии Россетям по более высокой оценке.

К примеру, так может поступить крупнейший миноритарий МРСК Волги - Energyo Solutions Russia (сейчас владеет 11.6% этой МРСК). Это структура финского инвестфонда EOS Russia, специализирующегося на российской энергетике.

@AK47pfl

{kind=link}

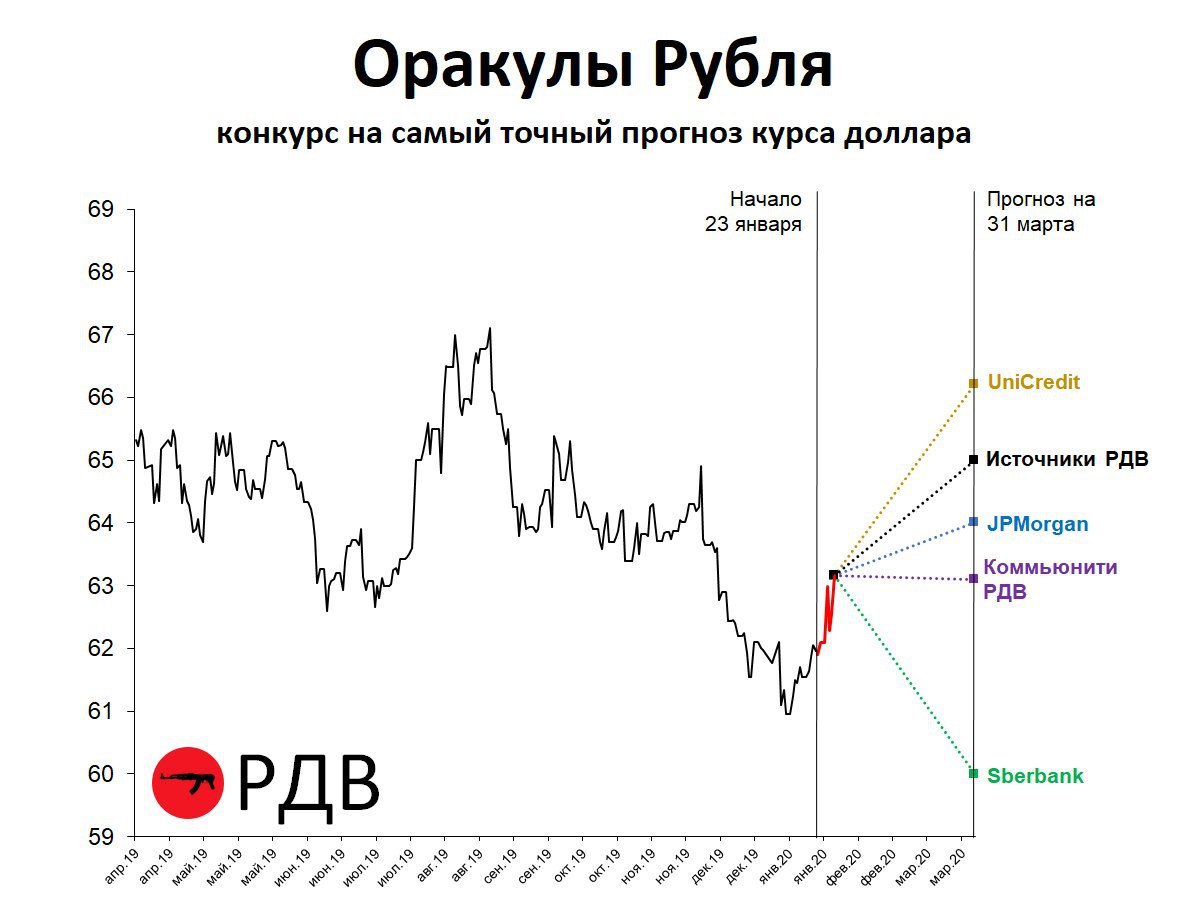

ВСЕ ЕЩЕ ДОРОГОВАТ ПРОТИВ НЕФТИ: ОРАКУЛЫ РУБЛЯ. Конкурс на самый точный прогноз курса доллара на 31 марта 2020 года.

#rub

Сейчас курс $1 = 63.2 руб.

• Рубль был локально сильно перекуплен. Ходил ниже 61 к доллару. Но стоило нефти опуститься до $58 за баррель, он практически без коррекций пошел на 63+.

• Нефть в рублях низко – всего 3700 за баррель, несмотря на ослабевший рубль. Либо рубль должен ослабнуть, либо нефть подрасти — пока риски на рынке нефти игнорируются. Текущие покупки доллара Минфином на $350 млн в день + снижение ставки ЦБ могут немного отпустить рубль повыше 63. Российскому бюджету и экспортерам будет комфортно при текущей нефти на рубле 65-67.

• Несмотря на короновирус и риски, аппетит к рублю и рублевому долгу пока остается высок, соответственно, рубль довольно крепок.

• Прогнозы участников: UniCredit 66.2, источники РДВ 65, JPMorgan 64, коммьюнити РДВ 63.1, Sberbank 60 рублей за доллар

@AK47pfl

#rub

Сейчас курс $1 = 63.2 руб.

• Рубль был локально сильно перекуплен. Ходил ниже 61 к доллару. Но стоило нефти опуститься до $58 за баррель, он практически без коррекций пошел на 63+.

• Нефть в рублях низко – всего 3700 за баррель, несмотря на ослабевший рубль. Либо рубль должен ослабнуть, либо нефть подрасти — пока риски на рынке нефти игнорируются. Текущие покупки доллара Минфином на $350 млн в день + снижение ставки ЦБ могут немного отпустить рубль повыше 63. Российскому бюджету и экспортерам будет комфортно при текущей нефти на рубле 65-67.

• Несмотря на короновирус и риски, аппетит к рублю и рублевому долгу пока остается высок, соответственно, рубль довольно крепок.

• Прогнозы участников: UniCredit 66.2, источники РДВ 65, JPMorgan 64, коммьюнити РДВ 63.1, Sberbank 60 рублей за доллар

@AK47pfl

{kind=link}