РДВ запускает новые рубрики

#marketslearn

В рубриках специально подобраны полезные для инвестора показатели:

• Market mode: защитная/агрессивная. Определяет лучшую стратегию на сложившемся рынке.

• Overbought-oversold: Перекупленные/перепроданные акции. Индикатор, который основан на реальных данных рынка, определяет перегретость конкретной акции.

• Stocks mode: цикличные/нецикличные бумаги. Показывает уровень корреляции бумаги с рынком в моменты резких его движений.

• Top picks: фундаментальная цена. Подсчитывает уровень, к которой будет тянуться бумага.

Эти показатели помогут заработать на фондовом рынке.

Мы с вами будем быстрее и мудрее.

Будет интересно!

@AK47pfl

#marketslearn

В рубриках специально подобраны полезные для инвестора показатели:

• Market mode: защитная/агрессивная. Определяет лучшую стратегию на сложившемся рынке.

• Overbought-oversold: Перекупленные/перепроданные акции. Индикатор, который основан на реальных данных рынка, определяет перегретость конкретной акции.

• Stocks mode: цикличные/нецикличные бумаги. Показывает уровень корреляции бумаги с рынком в моменты резких его движений.

• Top picks: фундаментальная цена. Подсчитывает уровень, к которой будет тянуться бумага.

Эти показатели помогут заработать на фондовом рынке.

Мы с вами будем быстрее и мудрее.

Будет интересно!

@AK47pfl

Фундаментальная стоимость — сегодняшняя оценка будущих денежных потоков, которые дает инвестиция.

#marketslearn

Оценка фундаментальной стоимости российских компаний опирается на дивиденды. Это связано с тем, что большинство компаний контролируется олигархами или государством, а не миноритариями (рынком). Чем больше будущих дивидендов заплатит компания - тем выше ее фундаментальная стоимость.

Два основных способа посчитать фундаментальную способа (на примере Башнефти):

I. Сравнительный

Фундаментальная стоимость = Дивиденды следующего года / Справедливая дивидендная доходность.

В будущем дивиденды Башнефти вырастут до 50% прибыли — это 280 рублей на акцию. Башнефть — стабильная нефтяная компания с предсказуемыми долларовыми денежными потоками, преф Башнефти довольно ликвидный. Справедливая дивидендная доходность такой акции около 11% годовых. Фундаментальная стоимость = 280 / 11% = 2545 руб. за бумагу.

II. DDM модель

Модель дисконтированных дивидендов (dividend discount model, DDM) — один из самых известных методов оценки справедливой стоимости акций.

DDM хорошо применять в тех случаях, когда дивиденды - это всё, что акционеры могут получить от компании, и при этом акционеры имеют ограниченные возможности по воздействию на размер дивидендов.

Алгоритм DDM:

• Строится прогноз по прибыли компании

• Производится переход от прибыли к дивидендам

• Прогнозные дивидендные потоки дисконтируются под ставку ожидаемой доходности на акцию

• Продисконтированные потоки складываются — получается фундаментальная стоимость акции

Фундаментальная стоимость акций Башнефти по методу DDM — минимум 2677 рублей. Подробнее — здесь.

@AK47pfl

#marketslearn

Оценка фундаментальной стоимости российских компаний опирается на дивиденды. Это связано с тем, что большинство компаний контролируется олигархами или государством, а не миноритариями (рынком). Чем больше будущих дивидендов заплатит компания - тем выше ее фундаментальная стоимость.

Два основных способа посчитать фундаментальную способа (на примере Башнефти):

I. Сравнительный

Фундаментальная стоимость = Дивиденды следующего года / Справедливая дивидендная доходность.

В будущем дивиденды Башнефти вырастут до 50% прибыли — это 280 рублей на акцию. Башнефть — стабильная нефтяная компания с предсказуемыми долларовыми денежными потоками, преф Башнефти довольно ликвидный. Справедливая дивидендная доходность такой акции около 11% годовых. Фундаментальная стоимость = 280 / 11% = 2545 руб. за бумагу.

II. DDM модель

Модель дисконтированных дивидендов (dividend discount model, DDM) — один из самых известных методов оценки справедливой стоимости акций.

DDM хорошо применять в тех случаях, когда дивиденды - это всё, что акционеры могут получить от компании, и при этом акционеры имеют ограниченные возможности по воздействию на размер дивидендов.

Алгоритм DDM:

• Строится прогноз по прибыли компании

• Производится переход от прибыли к дивидендам

• Прогнозные дивидендные потоки дисконтируются под ставку ожидаемой доходности на акцию

• Продисконтированные потоки складываются — получается фундаментальная стоимость акции

Фундаментальная стоимость акций Башнефти по методу DDM — минимум 2677 рублей. Подробнее — здесь.

@AK47pfl

Оценка ожидаемой доходности акции для дисконтирования дивидендных потоков в DDM.

#marketslearn

DDM — способ оценить справедливую стоимость акции. Подробнее об оценке фундаментальной стоимости акции - здесь.

Самый простой подход - CAPM (capital asset pricing model). Ожидаемая доходность акции определяется тем, насколько она чувствительна к изменению цены рыночного портфеля.

Рыночный портфель – портфель из всех доступных инвесторам активов, которые сложены пропорционально рыночной капитализации каждого актива. Обычно в качестве рыночного портфеля берётся широкий индекс акций - чаще всего страновой индекс (РТС или Мосбиржи для России).

Ожидаемая доходность акции = Beta акции к рыночному портфелю * Премия за рыночный риск акций + Безрисковая ставка

• Beta - мера чувствительности цены акции к изменению индекса. Бета обычно выше у компаний с высокой долговой нагрузкой - Мечел, с высоким операционным рычагом – Яндекс, в цикличных отраслях - металлурги и банки.

• Премия за рыночный риск акций - сколько средний инвестор хочет получить от инвестиций в широкий индекс акций по сравнению с защитными облигациями/депозитами. Или сколько рынок акций должен обещать инвестору сверх ставки по депозиту, чтобы он переложил средства из депозитов в акции. Обычно берется 5-7%.

• Безрисковая ставка - доходность по долгосрочным государственным облигациям. ОФЗ на 10 годах сейчас дают 6.35% в рублях, американские treasuries 1.82% в долларах.

Расчет ожидаемой доходности на примере акций Сбербанка.

Beta к индексу MOEX 1.29 (данные Bloomberg). Премия за риск - 7%. Безрисковая ставка в рублях 6.35%.

Ожидаемая доходность акций Сбербанка = 1.29 * 7% + 6.35% = 15.4%.

Согласно CAPM инвесторы ожидают от акций Сбербанка ежегодной доходности в 15.4%. Сбербанк сейчас даёт дивидендную доходность в 7.7%, то есть его акции должны расти в среднем ещё на 7.7% в год, чтобы оправдать ожидания инвесторов.

CAPM модель равновесная. Владельцы продадут акции Сбербанка, если начнут сомневаться в их способности приносить 15.4% ежегодно. Покупатели же будут откупать по такой цене, при которой смогут получить 15.4% дохода ежегодно. Это обеспечивает стремление актива к справедливой цене.

@AK47pfl

#marketslearn

DDM — способ оценить справедливую стоимость акции. Подробнее об оценке фундаментальной стоимости акции - здесь.

Самый простой подход - CAPM (capital asset pricing model). Ожидаемая доходность акции определяется тем, насколько она чувствительна к изменению цены рыночного портфеля.

Рыночный портфель – портфель из всех доступных инвесторам активов, которые сложены пропорционально рыночной капитализации каждого актива. Обычно в качестве рыночного портфеля берётся широкий индекс акций - чаще всего страновой индекс (РТС или Мосбиржи для России).

Ожидаемая доходность акции = Beta акции к рыночному портфелю * Премия за рыночный риск акций + Безрисковая ставка

• Beta - мера чувствительности цены акции к изменению индекса. Бета обычно выше у компаний с высокой долговой нагрузкой - Мечел, с высоким операционным рычагом – Яндекс, в цикличных отраслях - металлурги и банки.

• Премия за рыночный риск акций - сколько средний инвестор хочет получить от инвестиций в широкий индекс акций по сравнению с защитными облигациями/депозитами. Или сколько рынок акций должен обещать инвестору сверх ставки по депозиту, чтобы он переложил средства из депозитов в акции. Обычно берется 5-7%.

• Безрисковая ставка - доходность по долгосрочным государственным облигациям. ОФЗ на 10 годах сейчас дают 6.35% в рублях, американские treasuries 1.82% в долларах.

Расчет ожидаемой доходности на примере акций Сбербанка.

Beta к индексу MOEX 1.29 (данные Bloomberg). Премия за риск - 7%. Безрисковая ставка в рублях 6.35%.

Ожидаемая доходность акций Сбербанка = 1.29 * 7% + 6.35% = 15.4%.

Согласно CAPM инвесторы ожидают от акций Сбербанка ежегодной доходности в 15.4%. Сбербанк сейчас даёт дивидендную доходность в 7.7%, то есть его акции должны расти в среднем ещё на 7.7% в год, чтобы оправдать ожидания инвесторов.

CAPM модель равновесная. Владельцы продадут акции Сбербанка, если начнут сомневаться в их способности приносить 15.4% ежегодно. Покупатели же будут откупать по такой цене, при которой смогут получить 15.4% дохода ежегодно. Это обеспечивает стремление актива к справедливой цене.

@AK47pfl

Премия за рыночный риск акций – загадочная переменная, но очень важная.

#marketslearn

Премия за рыночный риск – разница между ожидаемой доходностью акций и ставкой депозитов. Показывает, сколько средний инвестор хочет получить от инвестиций в широкий индекс акций (например, S&P 500 или RTS) по сравнению с защитными облигациями/депозитами. Показатель необходим для оценки ожидаемой доходности акции.

Премия за риск акций непостоянна: ее резкий рост приводит к крушениям рынка, а снижение объясняет бычьи рынки. Чем выше премия за риск, тем выше ставка дисконтирования, тем ниже цена акции. И наоборот. Премия за риск акций – некоторая мера страха инвесторов.

Сегодня для оценки акций российских компаний разумно принимать премию за риск акций равной 7%, считает эксперт РДВ.

@AK47pfl

#marketslearn

Премия за рыночный риск – разница между ожидаемой доходностью акций и ставкой депозитов. Показывает, сколько средний инвестор хочет получить от инвестиций в широкий индекс акций (например, S&P 500 или RTS) по сравнению с защитными облигациями/депозитами. Показатель необходим для оценки ожидаемой доходности акции.

Премия за риск акций непостоянна: ее резкий рост приводит к крушениям рынка, а снижение объясняет бычьи рынки. Чем выше премия за риск, тем выше ставка дисконтирования, тем ниже цена акции. И наоборот. Премия за риск акций – некоторая мера страха инвесторов.

Сегодня для оценки акций российских компаний разумно принимать премию за риск акций равной 7%, считает эксперт РДВ.

@AK47pfl

Что влияет на значение мультипликатора P/E?

#marketslearn

P/E = Цена акции компании / Прибыль на акцию компании.

Как понять, что определяет значение мультипликатора P/E?

1. Для оценки акций компании дисконтируются будущие дивиденды на сегодня под ставку дисконтирования (r). В самом простом случае, для компании у которой дивиденды растут постоянным темпом роста (g) оценку акций компании легко посчитать по следующей формуле:

P = Дивиденд будущего года / (r – g).

2. Ставка дисконтирования (r) зависит от премии за риск акций (erp), безрисковой ставки (rfr) и беты акции к рынку (Beta):

r = Beta * erp + rfr

Например, дивиденд Лукойла на следующий год 660 руб. Будет расти по 3% в год. А ставка дисконтирования для Лукойла равна 12.7% (erp = 7%, beta = 0.9, безрисковая ставка = 6.4%, r = 0.9 * 7% + 6.4% = 12.7%), то справедливая цена акций Лукойла:

Справедливая цена Лукойла = 660 / (12.7% - 3%) = 6800 руб.

3. Преобразованная формула оценки акций:

P = (Прибыль будущего года * Доля прибыли, направляемая на дивиденды) / (r – g)

Поделим обе части на Прибыль будущего года (E):

P/E = Доля прибыли направляемая на дивиденды) / (r – g) = Доля прибыли, направляемая на дивиденды) / (Beta * erp + rfr – g)

Значение мультипликатора P/E зависит от:

• Риска акции (Beta): чем ниже бета (или чувствительность акции к изменению рынка), тем выше P/E;

• Безрисковой ставки: чем ниже безрисковая ставка, тем выше P/E;

• Премии за риск акций: чем ниже эта премия, тем выше P/E;

• Доли прибыли, направляемой на дивиденды, и будущего роста дивидендов. Чем больше компания инвестирует в рост, тем быстрее она растет, то есть выше g и выше P/E. Однако, чем больше инвестирует компания, тем меньше остается на дивиденды, то есть меньше доля прибыли направляемая на дивиденды, и ниже P/E. О том как разрешить это противоречие – в следующем посте.

@AK47pfl

#marketslearn

P/E = Цена акции компании / Прибыль на акцию компании.

Как понять, что определяет значение мультипликатора P/E?

1. Для оценки акций компании дисконтируются будущие дивиденды на сегодня под ставку дисконтирования (r). В самом простом случае, для компании у которой дивиденды растут постоянным темпом роста (g) оценку акций компании легко посчитать по следующей формуле:

P = Дивиденд будущего года / (r – g).

2. Ставка дисконтирования (r) зависит от премии за риск акций (erp), безрисковой ставки (rfr) и беты акции к рынку (Beta):

r = Beta * erp + rfr

Например, дивиденд Лукойла на следующий год 660 руб. Будет расти по 3% в год. А ставка дисконтирования для Лукойла равна 12.7% (erp = 7%, beta = 0.9, безрисковая ставка = 6.4%, r = 0.9 * 7% + 6.4% = 12.7%), то справедливая цена акций Лукойла:

Справедливая цена Лукойла = 660 / (12.7% - 3%) = 6800 руб.

3. Преобразованная формула оценки акций:

P = (Прибыль будущего года * Доля прибыли, направляемая на дивиденды) / (r – g)

Поделим обе части на Прибыль будущего года (E):

P/E = Доля прибыли направляемая на дивиденды) / (r – g) = Доля прибыли, направляемая на дивиденды) / (Beta * erp + rfr – g)

Значение мультипликатора P/E зависит от:

• Риска акции (Beta): чем ниже бета (или чувствительность акции к изменению рынка), тем выше P/E;

• Безрисковой ставки: чем ниже безрисковая ставка, тем выше P/E;

• Премии за риск акций: чем ниже эта премия, тем выше P/E;

• Доли прибыли, направляемой на дивиденды, и будущего роста дивидендов. Чем больше компания инвестирует в рост, тем быстрее она растет, то есть выше g и выше P/E. Однако, чем больше инвестирует компания, тем меньше остается на дивиденды, то есть меньше доля прибыли направляемая на дивиденды, и ниже P/E. О том как разрешить это противоречие – в следующем посте.

@AK47pfl

Дивидендный портфель – почему он должен быть у каждого?

#marketslearn

Можно получить часть доходов компании через инвестиции в ее акции. Используя свое монопольное положение компании зарабатывают сверхприбыль. Прибыль в свою очередь распределяют акционерам в виде дивидендов.

Как отбирать акции в дивидендный портфель?

1. Инвестировать в компании, которые занимают сильное положение на своем рынке – монополисты на рынке своего товара. Или в компании, которые имеют низкую себестоимость. Уоррен Баффет – самый известный инвестор в американские акции – советует покупать именно монополии. Эти компании умеют зарабатывать стабильную прибыль.

2. Инвестировать в компании, которые не перегружены долгом. Высокий долг несет в себе высокие риски: при ухудшении ситуации на рынке все деньги компании уйдут на выплаты кредиторам. Средств на дивиденды не останется.

3. Инвестировать в тех, кто показал готовность делиться с акционерами прибылью через дивиденды. Если компания не платит дивиденды, то ее высокая прибыль для акционера не имеет значения.

4. Инвестировать в дешевые бумаги — вложения в которые быстро окупаются через дивиденды. То есть имеют высокую дивидендную доходность: отношение дивидендов к цене акции – высокое число. Многие компании имеют сильное положение на рынке и стабильную прибыль, но их акции уже стоят дорого.

Эксперты РДВ позже представят примеры дивидендных портфелей.

@AK47pfl

#marketslearn

Можно получить часть доходов компании через инвестиции в ее акции. Используя свое монопольное положение компании зарабатывают сверхприбыль. Прибыль в свою очередь распределяют акционерам в виде дивидендов.

Как отбирать акции в дивидендный портфель?

1. Инвестировать в компании, которые занимают сильное положение на своем рынке – монополисты на рынке своего товара. Или в компании, которые имеют низкую себестоимость. Уоррен Баффет – самый известный инвестор в американские акции – советует покупать именно монополии. Эти компании умеют зарабатывать стабильную прибыль.

2. Инвестировать в компании, которые не перегружены долгом. Высокий долг несет в себе высокие риски: при ухудшении ситуации на рынке все деньги компании уйдут на выплаты кредиторам. Средств на дивиденды не останется.

3. Инвестировать в тех, кто показал готовность делиться с акционерами прибылью через дивиденды. Если компания не платит дивиденды, то ее высокая прибыль для акционера не имеет значения.

4. Инвестировать в дешевые бумаги — вложения в которые быстро окупаются через дивиденды. То есть имеют высокую дивидендную доходность: отношение дивидендов к цене акции – высокое число. Многие компании имеют сильное положение на рынке и стабильную прибыль, но их акции уже стоят дорого.

Эксперты РДВ позже представят примеры дивидендных портфелей.

@AK47pfl

Включать в дивидендный портфель только акции с высокими дивидендами опасно. Вот почему.

#marketslearn

Дивидендный портфель - это портфель акций, приносящий стабильный дивидендный поток выше ставки по депозиту вне зависимости от колебаний рынка или замедления экономик. О том, как отбирать акции – здесь.

Опасно отбирать в дивидендный портфель исключительно акции с высокими дивидендами. Такой подход предлагает брать в расчёт только ближайшие дивиденды. Высокие дивиденды завтра не означают высокие дивиденды послезавтра:

• Компания может платить в этом году много из-за того, что она работает в отрасли находящемся на пике цикла прибыли, а при падении с пика цикла упадут и дивиденды (так было совсем недавно с металлургами).

• Компания может вылезать из своих возможностей: платить из долга или ранее заработанных денег. Деньги кончатся, долговая нагрузка возрастёт - кончатся дивиденды.

• Высокая дивидендная доходность сама по себе может отражать понимание рынка, что в будущем дивиденды будут ниже. Например, многие электрогенерирующие компании потеряют часть входящего денежного потока из-за окончания ДПМ и не смогут платить больше.

При выборе акций стоит учитывать возможные дивидендные выплаты в следующие 3 года. Не следуйте слепо предложениям купить топ 5 или 10 по ближайшей дивидендной доходности. Если дивиденды в следующие 3 года не будут падать или даже будут расти - тогда покупайте бумаги.

Аналитика по дивидендам следующих 3х лет скоро появится в РДВ.

@AK47pfl

#marketslearn

Дивидендный портфель - это портфель акций, приносящий стабильный дивидендный поток выше ставки по депозиту вне зависимости от колебаний рынка или замедления экономик. О том, как отбирать акции – здесь.

Опасно отбирать в дивидендный портфель исключительно акции с высокими дивидендами. Такой подход предлагает брать в расчёт только ближайшие дивиденды. Высокие дивиденды завтра не означают высокие дивиденды послезавтра:

• Компания может платить в этом году много из-за того, что она работает в отрасли находящемся на пике цикла прибыли, а при падении с пика цикла упадут и дивиденды (так было совсем недавно с металлургами).

• Компания может вылезать из своих возможностей: платить из долга или ранее заработанных денег. Деньги кончатся, долговая нагрузка возрастёт - кончатся дивиденды.

• Высокая дивидендная доходность сама по себе может отражать понимание рынка, что в будущем дивиденды будут ниже. Например, многие электрогенерирующие компании потеряют часть входящего денежного потока из-за окончания ДПМ и не смогут платить больше.

При выборе акций стоит учитывать возможные дивидендные выплаты в следующие 3 года. Не следуйте слепо предложениям купить топ 5 или 10 по ближайшей дивидендной доходности. Если дивиденды в следующие 3 года не будут падать или даже будут расти - тогда покупайте бумаги.

Аналитика по дивидендам следующих 3х лет скоро появится в РДВ.

@AK47pfl

КАК КУПИТЬ БУМАГИ НА ЛОНДОНСКОЙ БИРЖЕ.

#marketslearn

Есть статус квалифицированного инвестора: через Тинькофф, Сбербанк, ВТБ, БКС и Открытие.

• Сбербанк с помощью телефонного поручения. Позвонить в службу исполнения поручений (трейд-деск) по телефону, который указан на кодовой таблице инвестора. Выбрать внебиржевой рынок (ОТС), далее назвать интересующий инструмент. Доступны структурные ноты, акции иностранных компаний, еврооблигации, ETF и АДР/ГДР. Заявки принимаются с 09:30 до 23:50 мск.

• Тинькофф. Подключить тариф Премиум, после во вкладке купить найти по названию, бумага будет в разделе внебиржевые бумаги.

• ВТБ. Через приложение ВТБ Брокер на внебиржевом рынке найти необходимый инструмент.

• Открытие. Необходимо позвонить менеджеру и открыть отдельный счёт для торговли на иностранных торговых площадках.

❗️Получить статус квалифицированного инвестора можно, если у вас есть имущество на сумму 6 млн рублей или опыт работы или профильное образование в финансовой сфере. Для этого обратитесь в клиентскую службу Вашего брокера.

Нет статуса квалифицированного инвестора: Interactive Brokers и Saxo.

• Interactive Brokers. Это американский брокер, открывающий доступ к торговле на широком спектре бирж по всему миру. После открытия счёта в IB необходимо найти требуемый инструмент и начать им торговать.

• Saxo. Брокер дает доступ к США, Европе, Лондону, в т.ч. к LSE IOB, на которой торгуются ADR российских компаний. В Saxo можно подавать заявки через их терминал, можно через голосовое поручение.

❗️Interactive Brokers и Saxo не являются российскими налоговыми агентами, то есть каждый год нужно самому подавать налоговую декларацию о доходах.

Лондонская биржа работает с 11:00 до 19:30 мск. В марте Лондон переходит на летнее время, биржа начнёт работать с 10:00 до 18:30 мск.

@AK47pfl

#marketslearn

Есть статус квалифицированного инвестора: через Тинькофф, Сбербанк, ВТБ, БКС и Открытие.

• Сбербанк с помощью телефонного поручения. Позвонить в службу исполнения поручений (трейд-деск) по телефону, который указан на кодовой таблице инвестора. Выбрать внебиржевой рынок (ОТС), далее назвать интересующий инструмент. Доступны структурные ноты, акции иностранных компаний, еврооблигации, ETF и АДР/ГДР. Заявки принимаются с 09:30 до 23:50 мск.

• Тинькофф. Подключить тариф Премиум, после во вкладке купить найти по названию, бумага будет в разделе внебиржевые бумаги.

• ВТБ. Через приложение ВТБ Брокер на внебиржевом рынке найти необходимый инструмент.

• Открытие. Необходимо позвонить менеджеру и открыть отдельный счёт для торговли на иностранных торговых площадках.

❗️Получить статус квалифицированного инвестора можно, если у вас есть имущество на сумму 6 млн рублей или опыт работы или профильное образование в финансовой сфере. Для этого обратитесь в клиентскую службу Вашего брокера.

Нет статуса квалифицированного инвестора: Interactive Brokers и Saxo.

• Interactive Brokers. Это американский брокер, открывающий доступ к торговле на широком спектре бирж по всему миру. После открытия счёта в IB необходимо найти требуемый инструмент и начать им торговать.

• Saxo. Брокер дает доступ к США, Европе, Лондону, в т.ч. к LSE IOB, на которой торгуются ADR российских компаний. В Saxo можно подавать заявки через их терминал, можно через голосовое поручение.

❗️Interactive Brokers и Saxo не являются российскими налоговыми агентами, то есть каждый год нужно самому подавать налоговую декларацию о доходах.

Лондонская биржа работает с 11:00 до 19:30 мск. В марте Лондон переходит на летнее время, биржа начнёт работать с 10:00 до 18:30 мск.

@AK47pfl

#marketslearn

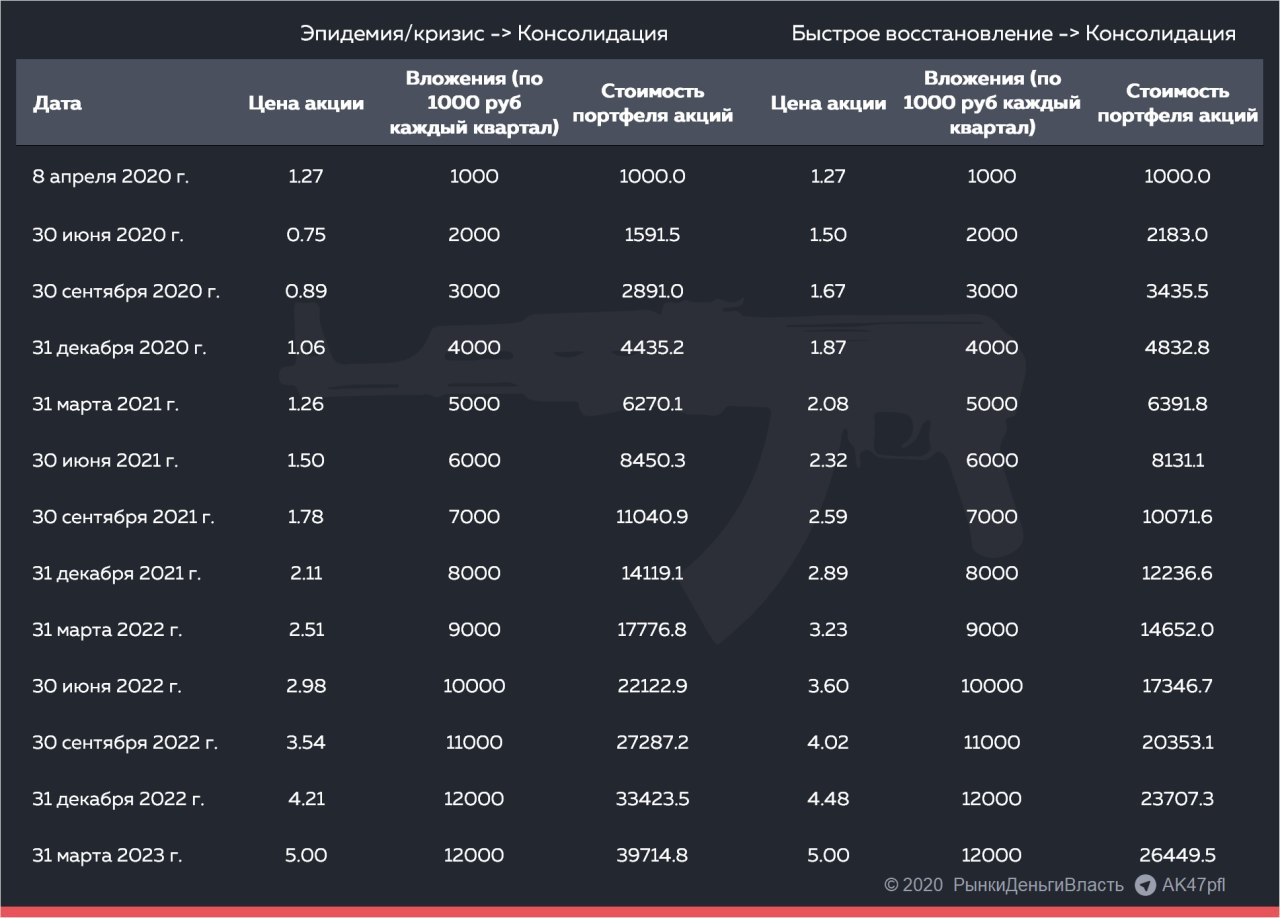

ПОЧЕМУ ОБРАЗОВАННЫЙ ИНВЕСТОР НЕ БОИТСЯ ПРОСАДОК НА ПРИМЕРЕ РОССЕТЕЙ

Россети (MOEX: RSTI) — одна из немногих компаний в России с недооценкой в разы. Последняя крупная госкомпания, в которой происходит реформа, ведущая к росту капитализации (в остальных уже произошли).

Остается понять, когда покупать. Учитель Баффета - Бенджамин Грэм - дает в таких случаях правильную рекомендацию: если перед вами недооценённая компания, не бойтесь просадок, докупайте регулярно её акции.

Рассмотрим на примере Россетей, как это работает.

Представим два сценария:

• Сценарий 1: карантин ведет к рецессии и кризису, акция падает до 75 копеек, а потом, за счёт преобразования, акции компании дорожают до 5 рублей.

• Сценарий: карантин быстро заканчивается, быстрое восстановление акции, преобразование компании - акция поднимается до 5 рублей.

Тот, кто в течение трех лет каждый квартал покупал акций Россетей на 1000 рублей, увеличит свои вложения с 12 000 до почти 40 000, а во втором сценарии до 26 000.

Вывод: в ситуации фундаментально недооценённых акций просадок боятся не надо, надо их использовать для покупки.

@AK47pfl

ПОЧЕМУ ОБРАЗОВАННЫЙ ИНВЕСТОР НЕ БОИТСЯ ПРОСАДОК НА ПРИМЕРЕ РОССЕТЕЙ

Россети (MOEX: RSTI) — одна из немногих компаний в России с недооценкой в разы. Последняя крупная госкомпания, в которой происходит реформа, ведущая к росту капитализации (в остальных уже произошли).

Остается понять, когда покупать. Учитель Баффета - Бенджамин Грэм - дает в таких случаях правильную рекомендацию: если перед вами недооценённая компания, не бойтесь просадок, докупайте регулярно её акции.

Рассмотрим на примере Россетей, как это работает.

Представим два сценария:

• Сценарий 1: карантин ведет к рецессии и кризису, акция падает до 75 копеек, а потом, за счёт преобразования, акции компании дорожают до 5 рублей.

• Сценарий: карантин быстро заканчивается, быстрое восстановление акции, преобразование компании - акция поднимается до 5 рублей.

Тот, кто в течение трех лет каждый квартал покупал акций Россетей на 1000 рублей, увеличит свои вложения с 12 000 до почти 40 000, а во втором сценарии до 26 000.

Вывод: в ситуации фундаментально недооценённых акций просадок боятся не надо, надо их использовать для покупки.

@AK47pfl

{kind=link}