Институт Гайдара: Деловая активность в промышленности в июне ухудшилась

По данным Института Гайдара (ИЭП) Индекс промышленного оптимизма после майской стабилизации в июне почти вернулся к минимальным с апреля 2020 г. значениям марта-2022. Причины — ухудшение продаж и планов выпуска (на графике).

Как отмечают в ИЭП, объемы продаж в июне разочаровали отрасль: доля оценок "ниже нормы" выросла до 37% (антирекорд за 20 мес.). Даже в марте такие оценки дали лишь 28% предприятий. В ИЭП считают, что пик таких оценок впереди.

Для оживиления спроса промышленность даже отказалась от повышения отпускных цен. В результате планы выпуска, набиравшие оптимизм в апреле—мае, полностью утратили его в июне.

«Промышленность не планирует увеличение выпуска в июле—августе. При этом фактический выпуск в июне показал явный рост после совсем некризисного замедления в марте—мае. Июньский рост выпуска позволил отрасли снизить недостаток запасов готовой продукции до 12% (лучшее значение с августа-2020»,— отмечают в ИЭП. #исследования

По данным Института Гайдара (ИЭП) Индекс промышленного оптимизма после майской стабилизации в июне почти вернулся к минимальным с апреля 2020 г. значениям марта-2022. Причины — ухудшение продаж и планов выпуска (на графике).

Как отмечают в ИЭП, объемы продаж в июне разочаровали отрасль: доля оценок "ниже нормы" выросла до 37% (антирекорд за 20 мес.). Даже в марте такие оценки дали лишь 28% предприятий. В ИЭП считают, что пик таких оценок впереди.

Для оживиления спроса промышленность даже отказалась от повышения отпускных цен. В результате планы выпуска, набиравшие оптимизм в апреле—мае, полностью утратили его в июне.

«Промышленность не планирует увеличение выпуска в июле—августе. При этом фактический выпуск в июне показал явный рост после совсем некризисного замедления в марте—мае. Июньский рост выпуска позволил отрасли снизить недостаток запасов готовой продукции до 12% (лучшее значение с августа-2020»,— отмечают в ИЭП. #исследования

ВШЭ оценила настроения промышленников России

⚙️ 🏭 Аналитики Центра развития ВШЭ (ЦР) исследовали результаты конъюнктурных опросов Росстатом промышленников в июне 2022 г. (на графике). Как отмечают экономисты, на фоне спада в секторе (вызван факторами со стороны и спроса, и предложения), исчерпания запасов и ожидания запуска компенсаторных механизмов (импортозамещения и появления альтернативных поставщиков импорта) опросные индикаторы «по идее, содержат в себе неявное знание экономических агентов о реальной ситуации в экономике» и позволяют, в отличие от стандартных данных, делать достаточно точные краткосрочные прогнозы на основе метода экстраполяции.

«Индекс промпроизводства год к году составит в июне, по нашему прогнозу, около минус 1–1,5%. Со снятой сезонностью это будет означать прирост на 1–1,5% к маю»,— считают аналитики.

Стабилизации выпуска, ожиданий и уверенности бизнеса при продолжающемся снижении спроса, видимо, помогло пополнение запасов, полагают в ЦР. По данным опросов, выпуск падал меньшими темпами, чем спрос, что говорит о наращивании запасов.

«Тренд к росту выпуска быстрее спроса может продолжиться, так как показатель уровня запасов готовой продукции в июне оставался ниже нормы»,— заключают аналитики. Торможение внутреннего и внешнего спроса на фоне дефляции в июне сохраняет актуальность его стимулирования, в том числе за счет снижения неопределенности (основной фактор, мешающий росту компаний). Невелик и уровень загрузки мощностей, что повышает эффективность такого стимулирования. Запасы готовой продукции в июне, судя по опросам, чуть выросли по сравнению с маем.

#импортозамещение #исследования @yoprom

⚙️ 🏭 Аналитики Центра развития ВШЭ (ЦР) исследовали результаты конъюнктурных опросов Росстатом промышленников в июне 2022 г. (на графике). Как отмечают экономисты, на фоне спада в секторе (вызван факторами со стороны и спроса, и предложения), исчерпания запасов и ожидания запуска компенсаторных механизмов (импортозамещения и появления альтернативных поставщиков импорта) опросные индикаторы «по идее, содержат в себе неявное знание экономических агентов о реальной ситуации в экономике» и позволяют, в отличие от стандартных данных, делать достаточно точные краткосрочные прогнозы на основе метода экстраполяции.

«Индекс промпроизводства год к году составит в июне, по нашему прогнозу, около минус 1–1,5%. Со снятой сезонностью это будет означать прирост на 1–1,5% к маю»,— считают аналитики.

Стабилизации выпуска, ожиданий и уверенности бизнеса при продолжающемся снижении спроса, видимо, помогло пополнение запасов, полагают в ЦР. По данным опросов, выпуск падал меньшими темпами, чем спрос, что говорит о наращивании запасов.

«Тренд к росту выпуска быстрее спроса может продолжиться, так как показатель уровня запасов готовой продукции в июне оставался ниже нормы»,— заключают аналитики. Торможение внутреннего и внешнего спроса на фоне дефляции в июне сохраняет актуальность его стимулирования, в том числе за счет снижения неопределенности (основной фактор, мешающий росту компаний). Невелик и уровень загрузки мощностей, что повышает эффективность такого стимулирования. Запасы готовой продукции в июне, судя по опросам, чуть выросли по сравнению с маем.

#импортозамещение #исследования @yoprom

{kind=link}

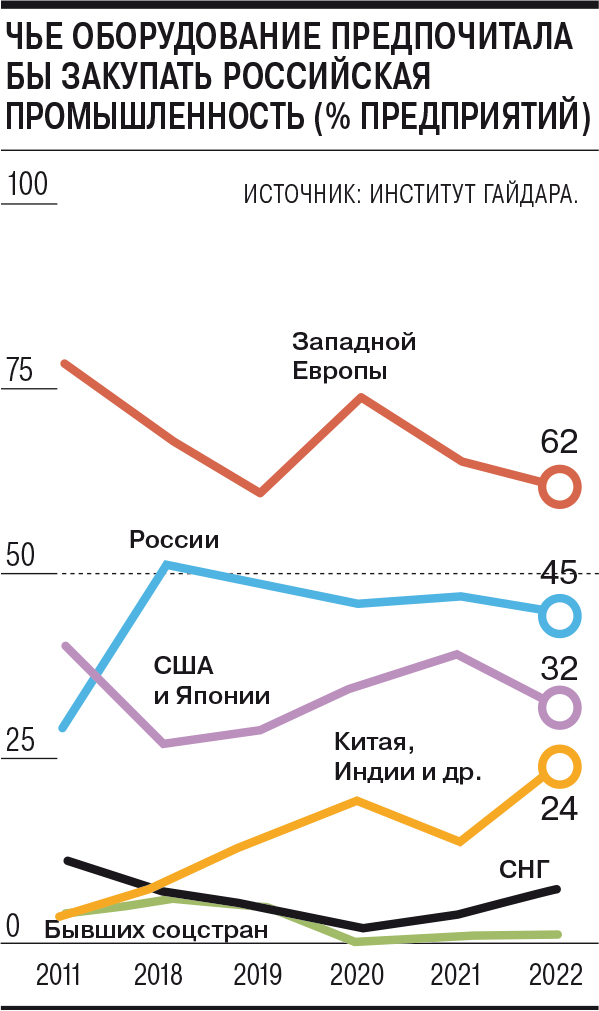

🏭⚙️Европейские станки остались лидерами в предпочтениях, но не в планах

Институт Гайдара (ИЭП) опубликовал результаты оценки планов российских промышленников (что будут приобретать) и их предпочтений (что хотели бы купить) по части обновления оборудования. За прошедший год намерения производителей заметно изменились. Если в сентябре 2021 г. станки и машины производства стран Западной Европы планировали приобрести 55% респондентов (1-е место), то в 2022 г. — лишь 11% (3-е).

Продукция из Китая, Индии и других азиатских стран за год поднялась с третьего на второе место в планируемых закупках — число респондентов, намеренных её приобрести, выросло с 42% до 59%.

«Производители машин и оборудования из азиатского региона стали основными бенефициарами санкционной политики наших западных спарринг-партнеров. За год они смогли нарастить свою долю в инвестпланах промышленности на 17%. Такого успеха наши опросы ещё не регистрировали»,— отмечают в ИЭП.

Интерес к российским станкам и оборудованию вырос меньше — за год на 9 п. п., с 53% до 62%. Характерно, что в августе ЦМАКП фиксировал восстановительный рост выпуска машин и оборудования — впрочем, не слишком мощный с учётом произошедшего спада. Темпы прироста оцениваются в 3,6%, при этом августовский объём выпуска ниже февральского уровня на 9,3%.

Предпочтения промышленников, согласно опросу ИЭП, оказались более стойкими, чем планы (на графике). Здесь первое место осталось за западноевропейским оборудованием, уровень предпочтений снизился лишь до 62% с 65% год назад.

Отечественная продукция потеряла два пункта и осталась на втором месте «с хорошей перспективой его сохранения», отмечают в институте. Третье место — за производителями из США и Японии -- по словам зав. лабораторией конъюнктурных опросов ИЭП Сергея Цухло, они понесли «самые существенные репутационные потери, желанность их продукции снизилась с 39% до 32%» (очевидно, это связано с отсутствием доступа к их продукции из-за санкций).

Заводы Китая и Индии Сергей Цухло относит к «основным репутационным бенефициарам». Потенциальная заинтересованность в их продукции выросла за год на 10 п. п.— с 14% до 24%. «Сейчас почти четверть российской промышленности согласна закупать их машины и оборудование»,— заключают в ИЭП.

#импортозамещение #исследования @yoprom

Институт Гайдара (ИЭП) опубликовал результаты оценки планов российских промышленников (что будут приобретать) и их предпочтений (что хотели бы купить) по части обновления оборудования. За прошедший год намерения производителей заметно изменились. Если в сентябре 2021 г. станки и машины производства стран Западной Европы планировали приобрести 55% респондентов (1-е место), то в 2022 г. — лишь 11% (3-е).

Продукция из Китая, Индии и других азиатских стран за год поднялась с третьего на второе место в планируемых закупках — число респондентов, намеренных её приобрести, выросло с 42% до 59%.

«Производители машин и оборудования из азиатского региона стали основными бенефициарами санкционной политики наших западных спарринг-партнеров. За год они смогли нарастить свою долю в инвестпланах промышленности на 17%. Такого успеха наши опросы ещё не регистрировали»,— отмечают в ИЭП.

Интерес к российским станкам и оборудованию вырос меньше — за год на 9 п. п., с 53% до 62%. Характерно, что в августе ЦМАКП фиксировал восстановительный рост выпуска машин и оборудования — впрочем, не слишком мощный с учётом произошедшего спада. Темпы прироста оцениваются в 3,6%, при этом августовский объём выпуска ниже февральского уровня на 9,3%.

Предпочтения промышленников, согласно опросу ИЭП, оказались более стойкими, чем планы (на графике). Здесь первое место осталось за западноевропейским оборудованием, уровень предпочтений снизился лишь до 62% с 65% год назад.

Отечественная продукция потеряла два пункта и осталась на втором месте «с хорошей перспективой его сохранения», отмечают в институте. Третье место — за производителями из США и Японии -- по словам зав. лабораторией конъюнктурных опросов ИЭП Сергея Цухло, они понесли «самые существенные репутационные потери, желанность их продукции снизилась с 39% до 32%» (очевидно, это связано с отсутствием доступа к их продукции из-за санкций).

Заводы Китая и Индии Сергей Цухло относит к «основным репутационным бенефициарам». Потенциальная заинтересованность в их продукции выросла за год на 10 п. п.— с 14% до 24%. «Сейчас почти четверть российской промышленности согласна закупать их машины и оборудование»,— заключают в ИЭП.

#импортозамещение #исследования @yoprom

{kind=link}

🏭 Индекс PMI обрабатывающих отраслей РФ в октябре снизился на 1,3 пункта

Согласно октябрьскому исследованию S&P Global состояния российской обработки, за прошедший месяц темпы расширения выпуска и новых заказов в секторе снизились до минимальных с июля. В результате индекс PMI обрабатывающих отраслей РФ в октябре составил 50,7 пункта, опустившись с 52 в сентябре.

При этом производство в октябре хотя и незначительно, но росло третий месяц подряд в условиях слабеющего притока новых заказов и клиентского спроса. Хотя компании-респонденты отмечали, что усилия по импортозамещению стимулировали спрос, темпы его расширения были самыми медленными за четыре месяца.

Новые экспортные заказы сокращали динамику продаж, так как спрос со стороны иностранных клиентов резко снизился. При этом, отмечается в отчёте S&P Global, часто снижение спроса иностранных клиентов респонденты связывали с действием санкций.

Впрочем, ожидания компаний относительно перспектив производства в ближайший год оставались позитивными — уровень уверенности бизнеса был вторым после сентября максимумом с апреля 2019 г. на фоне ожиданий роста спроса и инвестиций в развитие продуктов.

На этом фоне объём незавершенных работ продолжил снижаться максимальными темпами с июня 2021 г., а сроки поставок сырья на фоне проблем с логистикой увеличились до самых продолжительных с июля 2022-го -- при том, что компании увеличили свои закупки в октябре.

#импортозамещение #исследования @yoprom

Согласно октябрьскому исследованию S&P Global состояния российской обработки, за прошедший месяц темпы расширения выпуска и новых заказов в секторе снизились до минимальных с июля. В результате индекс PMI обрабатывающих отраслей РФ в октябре составил 50,7 пункта, опустившись с 52 в сентябре.

При этом производство в октябре хотя и незначительно, но росло третий месяц подряд в условиях слабеющего притока новых заказов и клиентского спроса. Хотя компании-респонденты отмечали, что усилия по импортозамещению стимулировали спрос, темпы его расширения были самыми медленными за четыре месяца.

Новые экспортные заказы сокращали динамику продаж, так как спрос со стороны иностранных клиентов резко снизился. При этом, отмечается в отчёте S&P Global, часто снижение спроса иностранных клиентов респонденты связывали с действием санкций.

Впрочем, ожидания компаний относительно перспектив производства в ближайший год оставались позитивными — уровень уверенности бизнеса был вторым после сентября максимумом с апреля 2019 г. на фоне ожиданий роста спроса и инвестиций в развитие продуктов.

На этом фоне объём незавершенных работ продолжил снижаться максимальными темпами с июня 2021 г., а сроки поставок сырья на фоне проблем с логистикой увеличились до самых продолжительных с июля 2022-го -- при том, что компании увеличили свои закупки в октябре.

#импортозамещение #исследования @yoprom

🏭 Институт Гайдара: 2022 год оказался для промышленности РФ далеко не катастрофическим

В целом 2022 год оказался для российской промышленности далеко не катастрофическим, свидетельствует индекс промышленного оптимизма, который рассчитывает лаборатория конъюнктурных опросов Института экономической политики (ИЭП) им. Гайдара на основе анкетирования бизнеса. Весь IV квартал индекс, который может составлять от минус 100 до плюс 100 пунктов, колебался в диапазоне 6,4–8,3 пункта.

Среднегодовое значение индекса в 2022 г. снизилось после рекордного роста 2021 г., когда шло постковидное восстановление, но не перешло в отрицательную плоскость и оказалось даже лучше среднегодовых значений периода 2012–2020 гг., свидетельствуют данные института.

Ранее вице-премьер — глава Минпромторга РФ Денис Мантуров заявил, что 2022 г. для российской промышленности стал очень насыщенным и во многом показательным: "несмотря на все сложности, она продемонстрировала неплохие результаты и устойчивость".

По его словам, снижение индекса промпроизводства в обрабатывающей промышленности по итогам года "не должно превысить 3%".

#импортозамещение #исследования @yoprom

В целом 2022 год оказался для российской промышленности далеко не катастрофическим, свидетельствует индекс промышленного оптимизма, который рассчитывает лаборатория конъюнктурных опросов Института экономической политики (ИЭП) им. Гайдара на основе анкетирования бизнеса. Весь IV квартал индекс, который может составлять от минус 100 до плюс 100 пунктов, колебался в диапазоне 6,4–8,3 пункта.

Среднегодовое значение индекса в 2022 г. снизилось после рекордного роста 2021 г., когда шло постковидное восстановление, но не перешло в отрицательную плоскость и оказалось даже лучше среднегодовых значений периода 2012–2020 гг., свидетельствуют данные института.

Ранее вице-премьер — глава Минпромторга РФ Денис Мантуров заявил, что 2022 г. для российской промышленности стал очень насыщенным и во многом показательным: "несмотря на все сложности, она продемонстрировала неплохие результаты и устойчивость".

По его словам, снижение индекса промпроизводства в обрабатывающей промышленности по итогам года "не должно превысить 3%".

#импортозамещение #исследования @yoprom

{kind=link}

📡📱Мобильные операторы РФ сократили установку базовых станций более чем на 60%

По сведениям агентства Telecom Daily, в 2022 г. в России установлено на 60% меньше базовых станций, чем в 2021-м (82 тыс. станций). В Центре компетенций НТИ на базе «Сколтеха» подтвердили сокращение установки новых базовых станций в 2022 г. и ожидают новые сокращения в 2023-м. По оценкам MForum Analytics, число установок новых станций упало более чем на 50%.

Снижение объёмов обусловлено прекращением поставок оборудования для систем связи зарубежного производства (Nokia, Ericsson, Huawei) и, как следствие, его дефицитом. Оборудование ушедших вендоров по-прежнему занимает более 90% парка установленных базовых станций в РФ. И хотя операторы запаслись оборудованием ещё до начала событий на Украине, складские запасы используются лишь для ремонта вышедшего из строя телеком-"железа".

Поддержание качества связи обеспечивается преимущественно за счёт рефарминга частот и оптимизации управления сетями. Так, в январе «МегаФон» заявлял о том, что даже поднял качество связи в 24 регионах благодаря рефармингу. Другие операторы не комментируют ситуацию.

По данным Telecom Daily, сохранить высокое качество удалось в основном благодаря сокращению трафика. В 2022 г. средняя скорость передачи данных снизилась с 24 до 22 Мбит/с, а к концу текущего или началу 2024 г. она может упасть ещё на 3–4 Мбит/с, если число базовых станций не увеличится.

В Минцифры заявляют, что государство вводит меры поддержки производителей и операторов связи для обеспечения необходимого количества базовых станций, и операторы поэтапно будут переходить на отечественные решения.

#импортозамещение #исследования #телеком @yoprom

По сведениям агентства Telecom Daily, в 2022 г. в России установлено на 60% меньше базовых станций, чем в 2021-м (82 тыс. станций). В Центре компетенций НТИ на базе «Сколтеха» подтвердили сокращение установки новых базовых станций в 2022 г. и ожидают новые сокращения в 2023-м. По оценкам MForum Analytics, число установок новых станций упало более чем на 50%.

Снижение объёмов обусловлено прекращением поставок оборудования для систем связи зарубежного производства (Nokia, Ericsson, Huawei) и, как следствие, его дефицитом. Оборудование ушедших вендоров по-прежнему занимает более 90% парка установленных базовых станций в РФ. И хотя операторы запаслись оборудованием ещё до начала событий на Украине, складские запасы используются лишь для ремонта вышедшего из строя телеком-"железа".

Поддержание качества связи обеспечивается преимущественно за счёт рефарминга частот и оптимизации управления сетями. Так, в январе «МегаФон» заявлял о том, что даже поднял качество связи в 24 регионах благодаря рефармингу. Другие операторы не комментируют ситуацию.

По данным Telecom Daily, сохранить высокое качество удалось в основном благодаря сокращению трафика. В 2022 г. средняя скорость передачи данных снизилась с 24 до 22 Мбит/с, а к концу текущего или началу 2024 г. она может упасть ещё на 3–4 Мбит/с, если число базовых станций не увеличится.

В Минцифры заявляют, что государство вводит меры поддержки производителей и операторов связи для обеспечения необходимого количества базовых станций, и операторы поэтапно будут переходить на отечественные решения.

#импортозамещение #исследования #телеком @yoprom

{kind=link}

💼 Эксперты придумали семь стратегий импортозамещения для России

НИУ ВШЭ вместе с РСПП, Институтом исследований и экспертизы ВЭБа и фондом «Сколково» выпустили аналитический доклад «Импортозамещение в российской экономике: вчера и завтра». В нём исследователи предлагают рассмотреть семь стратегий импортозамещения для России, скомпонованных в три блока в зависимости от срока получения результатов.

Исследователи определяют импортозамещение как «выращивание» отечественных производств, способных полностью или частично заменить импортные товары отечественной продукцией со схожим функционалом. Это сопровождается и изменением товарной структуры импорта.

Мотивации в современной россиийской политике импортозамещения принципиально отличаются от существовавших ранее, констатируют авторы документа. До 2014 г. основными мотивами были развитие условий для занятости, диверсификация экономики, технологическая модернизация, обеспечение догоняющего, а иногда и опережающего развития.

Введённые в 2022 г. санкции привели к переориентации импортозамещения в пользу достижения устойчивости экономики, восполнения провалов в цепочках создания стоимости, обеспечения технологического суверенитета, отмечается в исследовании.

«Мировая история знает всего несколько примеров такой логики в политике импортозамещения — это, в частности, опыт ЮАР и Ирана», – отмечают эксперты.

Исследователи полагают, что текущая ситуация в отраслях промышленности не позволяет создать универсальную для всех секторов стратегию импортозамещения.

«Для выбора могут быть рассмотрены семь базовых стратегий, которые определяются ресурсными возможностями отраслей, горизонтом планирования, возможностями глобального позиционирования», – заключают исследователи.

#импортозамещение #исследования @yoprom

НИУ ВШЭ вместе с РСПП, Институтом исследований и экспертизы ВЭБа и фондом «Сколково» выпустили аналитический доклад «Импортозамещение в российской экономике: вчера и завтра». В нём исследователи предлагают рассмотреть семь стратегий импортозамещения для России, скомпонованных в три блока в зависимости от срока получения результатов.

Исследователи определяют импортозамещение как «выращивание» отечественных производств, способных полностью или частично заменить импортные товары отечественной продукцией со схожим функционалом. Это сопровождается и изменением товарной структуры импорта.

Мотивации в современной россиийской политике импортозамещения принципиально отличаются от существовавших ранее, констатируют авторы документа. До 2014 г. основными мотивами были развитие условий для занятости, диверсификация экономики, технологическая модернизация, обеспечение догоняющего, а иногда и опережающего развития.

Введённые в 2022 г. санкции привели к переориентации импортозамещения в пользу достижения устойчивости экономики, восполнения провалов в цепочках создания стоимости, обеспечения технологического суверенитета, отмечается в исследовании.

«Мировая история знает всего несколько примеров такой логики в политике импортозамещения — это, в частности, опыт ЮАР и Ирана», – отмечают эксперты.

Исследователи полагают, что текущая ситуация в отраслях промышленности не позволяет создать универсальную для всех секторов стратегию импортозамещения.

«Для выбора могут быть рассмотрены семь базовых стратегий, которые определяются ресурсными возможностями отраслей, горизонтом планирования, возможностями глобального позиционирования», – заключают исследователи.

#импортозамещение #исследования @yoprom

{kind=link}

🏭⚙️ Две трети российских компаний перешли на оборудование из КНР

Такие результаты показал январский опрос около 1000 предприятий, проведённый лабораторией конъюнктурных опросов Института экономической политики (ИЭП) им. Гайдара.

Участников опроса попросили рассказать, чем они замещали подсанкционный импорт по трём категориям товаров — оборудование, запчасти и комплектующие. По первым двум из них новым источником поставок для большинства компаний РФ стали китайские производители. О переходе на оборудование из КНР заявили 67% предприятий.

Отечественные производители на 2-м месте среди каналов импортозамещения, но с большим отрывом: их продукцией стали пользоваться 39% респондентов (респонденты могли выбрать несколько вариантов ответов).

На 3-м месте с результатом 23% вариант «аналоги из других стран». Сюда не включены страны, для которых предусмотрены отдельные варианты ответов: в частности, 21% опрошенных нашли аналоги у партнеров по ЕАЭС, а 17% — у Турции.

15% российских предприятий сообщили, что продолжают получать подсанкционные станки и машины. Также среди каналов поставок — вариант закупок из Индии, Ирана, Вьетнама, Египта, Сев. Кореи (12%).

На рынке запчастей лидирующие позиции также занимают производители КНР (к ним обратились 63% российских компаний), при этом отрыв Китая от отечественных предприятий здесь меньше — продукцией из РФ решили воспользоваться 46% респондентов. На «аналоги из других стран» перешло 24% российских компаний, а 22% заявили, что продолжили получать подсанкционный импорт.

Импортозамещение в смысле замены импортных аналогов на отечественные по-настоящему сработало в категории комплектующих (к ним ИЭП относит сырьё, материалы, полуфабрикаты). Здесь 54% компаний сообщили, что заменили ушедший импорт на российские аналоги. Поставщики КНР отстали лишь на 2%.

Продолжают получать «запретные» комплектующие 23% российских предприятий.

Тот факт, что российские компании продолжают получать «подсанкционные» оборудование и компоненты, не означает обхода санкционных режимов Запада. Так, санкции Евросоюза предусматривают переходные периоды, в течение которых поставки возможны по действующим контрактам.

Кроме того, ЕС ввёл исключения для продолжения поставок – например в медицинских или гуманитарных целях. Также любая страна ЕС может в порядке исключения выдать разрешение на поставку подсанкционного товара в РФ. Могут продолжать получать такие товары российские “дочки” иностранных компаний, работает механизм «параллельного импорта».

#импортозамещение #исследования @yoprom

Такие результаты показал январский опрос около 1000 предприятий, проведённый лабораторией конъюнктурных опросов Института экономической политики (ИЭП) им. Гайдара.

Участников опроса попросили рассказать, чем они замещали подсанкционный импорт по трём категориям товаров — оборудование, запчасти и комплектующие. По первым двум из них новым источником поставок для большинства компаний РФ стали китайские производители. О переходе на оборудование из КНР заявили 67% предприятий.

Отечественные производители на 2-м месте среди каналов импортозамещения, но с большим отрывом: их продукцией стали пользоваться 39% респондентов (респонденты могли выбрать несколько вариантов ответов).

На 3-м месте с результатом 23% вариант «аналоги из других стран». Сюда не включены страны, для которых предусмотрены отдельные варианты ответов: в частности, 21% опрошенных нашли аналоги у партнеров по ЕАЭС, а 17% — у Турции.

15% российских предприятий сообщили, что продолжают получать подсанкционные станки и машины. Также среди каналов поставок — вариант закупок из Индии, Ирана, Вьетнама, Египта, Сев. Кореи (12%).

На рынке запчастей лидирующие позиции также занимают производители КНР (к ним обратились 63% российских компаний), при этом отрыв Китая от отечественных предприятий здесь меньше — продукцией из РФ решили воспользоваться 46% респондентов. На «аналоги из других стран» перешло 24% российских компаний, а 22% заявили, что продолжили получать подсанкционный импорт.

Импортозамещение в смысле замены импортных аналогов на отечественные по-настоящему сработало в категории комплектующих (к ним ИЭП относит сырьё, материалы, полуфабрикаты). Здесь 54% компаний сообщили, что заменили ушедший импорт на российские аналоги. Поставщики КНР отстали лишь на 2%.

Продолжают получать «запретные» комплектующие 23% российских предприятий.

Тот факт, что российские компании продолжают получать «подсанкционные» оборудование и компоненты, не означает обхода санкционных режимов Запада. Так, санкции Евросоюза предусматривают переходные периоды, в течение которых поставки возможны по действующим контрактам.

Кроме того, ЕС ввёл исключения для продолжения поставок – например в медицинских или гуманитарных целях. Также любая страна ЕС может в порядке исключения выдать разрешение на поставку подсанкционного товара в РФ. Могут продолжать получать такие товары российские “дочки” иностранных компаний, работает механизм «параллельного импорта».

#импортозамещение #исследования @yoprom

{kind=link}

🚢 В России снизилось количество сданных кораблей и судов на 20%

Российские верфи в 2022 г. сократили количество сданных кораблей и судов примерно на 20%, но при этом их суммарный тоннаж вырос более чем наполовину, подсчитали в агентстве InfoLine.

В частности, в категории более 50 тонн объём сданного флота сократился на 18 ед. – до 70. Также построено 35 малых судов и катеров тоннажем менее 50 тонн – что в 2,6 раза меньше уровня 2021 г. (91 ед.). В гражданском судостроении сдано 55 судов – что на шесть меньше, чем в 2021-м.

Резко снизилось количество сданных сухогрузов проекта RSD 59: с 17-ти в 2020-м и 16-ти в 2021-м – до четырёх в 2022-м. По словам главы «InfoLine-Аналитики» Михаила Бурмистрова, это вызвано проблемами с поставками немецких винторулевых колонок Shottel. В целом на сухогрузный флот пришлось 9,2% совокупного водоизмещения сданных судов.

В 2022 г. судостроительная отрасль в условиях санкций столкнулась с необходимостью перепроектирования судов для замены судового комплектующего оборудования (СКО) на отечественное или импортное из дружественных стран, ростом стоимости строящихся судов и переносом сроков строительства.

В 2023-м заказчикам будут переданы суда, для которых ключевое оборудование из недружественных стран было поставлено до весны 2022-го. В InfoLine прогнозируют сдачу по итогам года не более 60–70 гражданских судов водоизмещением более 50 тонн.

Наиболее сложным с точки зрения передачи заказчикам судов будет 2024-й, считает Бурмистров. По его мнению, в 2025–2027 гг. ожидается увеличение количества и водоизмещения сданных гражданских судов, в т. ч. в связи с переносом сдачи с 2023–2024 гг. из-за перепроектирования и замены ключевого СКО.

#импортозамещение #исследования #судостроение @yoprom

Российские верфи в 2022 г. сократили количество сданных кораблей и судов примерно на 20%, но при этом их суммарный тоннаж вырос более чем наполовину, подсчитали в агентстве InfoLine.

В частности, в категории более 50 тонн объём сданного флота сократился на 18 ед. – до 70. Также построено 35 малых судов и катеров тоннажем менее 50 тонн – что в 2,6 раза меньше уровня 2021 г. (91 ед.). В гражданском судостроении сдано 55 судов – что на шесть меньше, чем в 2021-м.

Резко снизилось количество сданных сухогрузов проекта RSD 59: с 17-ти в 2020-м и 16-ти в 2021-м – до четырёх в 2022-м. По словам главы «InfoLine-Аналитики» Михаила Бурмистрова, это вызвано проблемами с поставками немецких винторулевых колонок Shottel. В целом на сухогрузный флот пришлось 9,2% совокупного водоизмещения сданных судов.

В 2022 г. судостроительная отрасль в условиях санкций столкнулась с необходимостью перепроектирования судов для замены судового комплектующего оборудования (СКО) на отечественное или импортное из дружественных стран, ростом стоимости строящихся судов и переносом сроков строительства.

В 2023-м заказчикам будут переданы суда, для которых ключевое оборудование из недружественных стран было поставлено до весны 2022-го. В InfoLine прогнозируют сдачу по итогам года не более 60–70 гражданских судов водоизмещением более 50 тонн.

Наиболее сложным с точки зрения передачи заказчикам судов будет 2024-й, считает Бурмистров. По его мнению, в 2025–2027 гг. ожидается увеличение количества и водоизмещения сданных гражданских судов, в т. ч. в связи с переносом сдачи с 2023–2024 гг. из-за перепроектирования и замены ключевого СКО.

#импортозамещение #исследования #судостроение @yoprom

{kind=link}

🏭 Рост деловой активности в промышленности РФ достиг шестилетнего максимума

По итогам февраля индекс деловой активности (PMI) в промышленности вырос до 53,6 с 52,6 в январе, следует из данных исследования S&P Global. По оценкам S&P Global, производство в России продолжило расти, достигнув темпов начала 2017 г.

Значение индекса выше 50 пунктов указывает на рост экономической активности, ниже — на её спад.

Рост PMI обусловлен резким расширением производства и новыми продажами. Показатели роста производства достигли показателей 2019 г. Они улучшились в т. ч. благодаря импортозамещению, привлечению новых клиентов, указывают аналитики.

В результате увеличения объёмов производства выросли закупки сырья, т. к. производители решили наращивать его запасы в ожидании роста клиентского спроса.

При этом уверенность производителей сократилась до четырёхмесячного минимума, также продолжили снижаться темпы появления рабочих мест.

Кроме того, выросло ценовое давление из-за повышения тарифов поставщиками. На фоне ускорения темпов инфляции темпы роста цен на сырье стали самыми быстрыми с мая 2022-го. При этом покупательская активность в секторе улучшается шестой месяц подряд, отметили в S&P Global.

#импортозамещение #исследования @yoprom

По итогам февраля индекс деловой активности (PMI) в промышленности вырос до 53,6 с 52,6 в январе, следует из данных исследования S&P Global. По оценкам S&P Global, производство в России продолжило расти, достигнув темпов начала 2017 г.

Значение индекса выше 50 пунктов указывает на рост экономической активности, ниже — на её спад.

Рост PMI обусловлен резким расширением производства и новыми продажами. Показатели роста производства достигли показателей 2019 г. Они улучшились в т. ч. благодаря импортозамещению, привлечению новых клиентов, указывают аналитики.

В результате увеличения объёмов производства выросли закупки сырья, т. к. производители решили наращивать его запасы в ожидании роста клиентского спроса.

При этом уверенность производителей сократилась до четырёхмесячного минимума, также продолжили снижаться темпы появления рабочих мест.

Кроме того, выросло ценовое давление из-за повышения тарифов поставщиками. На фоне ускорения темпов инфляции темпы роста цен на сырье стали самыми быстрыми с мая 2022-го. При этом покупательская активность в секторе улучшается шестой месяц подряд, отметили в S&P Global.

#импортозамещение #исследования @yoprom

Telegraph

PMI

🏭 Эксперты объяснили рост оптимизма в российской промышленности

Спустя год после начала СВО и 12 месяцев «санкционной войны» промышленники РФ в целом настроены позитивно. Индекс промышленного оптимизма находится на максимуме за 12 месяцев, выяснили в Институте экономической политики (ИЭП) им. Е. Гайдара, опросив руководителей предприятий.

В феврале индекс ожидания спроса в промышленности РФ стал самым высоким с начала СВО – его значение превысило даже уровень некризисных 2018–2019 гг. Показатель, отражающий уровень удовлетворённости достигнутыми продажами, тоже держится на довольно высоком уровне. В феврале доля удовлетворяющих оценок текущих объёмов спроса составила 61%, что соответствует или даже выше уровня «спокойных» лет.

Индекс предпринимательской уверенности (составляет Росстат на основе опроса 4500 предприятий добыв. и обраб. промышленности) в феврале с учётом сезонности вырос к январю и превысил значения, наблюдавшиеся непосредственно до начала СВО. Оптимистов, ожидающих роста производства в течение ближайших трёх месяцев, среди промышленников стало больше, констатирует ведомство.

Обнадёживающие оценки промышленников эксперты объясняют совокупностью факторов — от психологии до относительно успешной адаптации экономики к режиму жёстких санкций.

В ИПЕМ объясняют оптимизм предприятий в отношении заказов и спроса сочетанием ряда факторов: «Бизнес успел привыкнуть жить в условиях санкционных реалий: устоялись новые транспортно-логистические цепочки, наладились каналы страхования и оплаты, наступила определённость с активами ушедших из РФ иностранных компаний».

Если смотреть по объективным показателям, ситуация в промпроизводстве сейчас близка к стагнации, возражает зам. ген. директора Центра макроэкономического анализа и краткосрочного прогнозирования Владимир Сальников: «Какой-то фундаментальной истории роста сейчас не просматривается. Слабенькое восстановление идёт в некоторых особенно сильно пострадавших секторах — это автопром, деревообработка».

Но даже эта небольшая тенденция к восстановлению будет в ближайшее время «перебита» сокращением в нефтяном секторе, считает эксперт. Он ожидает, что в феврале сохранится околостагнационная динамика промпроизводства, а в марте статистика зафиксирует его снижение.

По мнению зав. лабораторией конъюнктурных опросов ИЭП Сергея Цухло, в февральских оценках бизнеса не успели отразиться рекордный для января дефицит бюджета на 1,8 трлн руб. и последовавшее ослабление рубля (в феврале он потерял к доллару около 6%). По его словам, эти факторы могут проявиться в весенних опросах.

Явных предпосылок для перехода к устойчивому росту выпуска пока нет, в т. ч. потому, что перестройка экономики продолжается, солидарен Рудаков. Он не исключает, что рост ряда отраслей может объясняться увеличением спроса со стороны предприятий ОПК.

При этом эксперты указывают на сложность оценки реального состояния экономики с помощью оперативных и опережающих индикаторов в условиях, когда объём публично раскрываемой статистической информации постоянно сокращается.

Предприятиям до сих пор не удаётся обеспечить статистически различимый рост производства даже при высоком оптимизме его планов, признает Цухло. Но и реализации планов мешает «неясность текущей ситуации и её перспектив» — на протяжении последних четырёх кварталов этот риск называет большинство предприятий.

«Самыми массовыми последствиями санкций для российской промышленности стали рост издержек, обнаружение отсутствия альтернативных поставщиков и производителей в России и существенное изменение технологических цепочек из-за невозможности замены импортных комплектующих», — заключает он.

По данным Росстата, спад промпроизводства в РФ в январе составил 2,4% (к АППГ) – после падения на 4,3% в декабре. Для сравнения: в январе 2022 г. был отмечен рост на 8,0%. В целом за прошлый год промпроизводство снизилось на 0,6%.

#импортозамещение #исследования @yoprom

Спустя год после начала СВО и 12 месяцев «санкционной войны» промышленники РФ в целом настроены позитивно. Индекс промышленного оптимизма находится на максимуме за 12 месяцев, выяснили в Институте экономической политики (ИЭП) им. Е. Гайдара, опросив руководителей предприятий.

В феврале индекс ожидания спроса в промышленности РФ стал самым высоким с начала СВО – его значение превысило даже уровень некризисных 2018–2019 гг. Показатель, отражающий уровень удовлетворённости достигнутыми продажами, тоже держится на довольно высоком уровне. В феврале доля удовлетворяющих оценок текущих объёмов спроса составила 61%, что соответствует или даже выше уровня «спокойных» лет.

Индекс предпринимательской уверенности (составляет Росстат на основе опроса 4500 предприятий добыв. и обраб. промышленности) в феврале с учётом сезонности вырос к январю и превысил значения, наблюдавшиеся непосредственно до начала СВО. Оптимистов, ожидающих роста производства в течение ближайших трёх месяцев, среди промышленников стало больше, констатирует ведомство.

Обнадёживающие оценки промышленников эксперты объясняют совокупностью факторов — от психологии до относительно успешной адаптации экономики к режиму жёстких санкций.

В ИПЕМ объясняют оптимизм предприятий в отношении заказов и спроса сочетанием ряда факторов: «Бизнес успел привыкнуть жить в условиях санкционных реалий: устоялись новые транспортно-логистические цепочки, наладились каналы страхования и оплаты, наступила определённость с активами ушедших из РФ иностранных компаний».

Если смотреть по объективным показателям, ситуация в промпроизводстве сейчас близка к стагнации, возражает зам. ген. директора Центра макроэкономического анализа и краткосрочного прогнозирования Владимир Сальников: «Какой-то фундаментальной истории роста сейчас не просматривается. Слабенькое восстановление идёт в некоторых особенно сильно пострадавших секторах — это автопром, деревообработка».

Но даже эта небольшая тенденция к восстановлению будет в ближайшее время «перебита» сокращением в нефтяном секторе, считает эксперт. Он ожидает, что в феврале сохранится околостагнационная динамика промпроизводства, а в марте статистика зафиксирует его снижение.

По мнению зав. лабораторией конъюнктурных опросов ИЭП Сергея Цухло, в февральских оценках бизнеса не успели отразиться рекордный для января дефицит бюджета на 1,8 трлн руб. и последовавшее ослабление рубля (в феврале он потерял к доллару около 6%). По его словам, эти факторы могут проявиться в весенних опросах.

Явных предпосылок для перехода к устойчивому росту выпуска пока нет, в т. ч. потому, что перестройка экономики продолжается, солидарен Рудаков. Он не исключает, что рост ряда отраслей может объясняться увеличением спроса со стороны предприятий ОПК.

При этом эксперты указывают на сложность оценки реального состояния экономики с помощью оперативных и опережающих индикаторов в условиях, когда объём публично раскрываемой статистической информации постоянно сокращается.

Предприятиям до сих пор не удаётся обеспечить статистически различимый рост производства даже при высоком оптимизме его планов, признает Цухло. Но и реализации планов мешает «неясность текущей ситуации и её перспектив» — на протяжении последних четырёх кварталов этот риск называет большинство предприятий.

«Самыми массовыми последствиями санкций для российской промышленности стали рост издержек, обнаружение отсутствия альтернативных поставщиков и производителей в России и существенное изменение технологических цепочек из-за невозможности замены импортных комплектующих», — заключает он.

По данным Росстата, спад промпроизводства в РФ в январе составил 2,4% (к АППГ) – после падения на 4,3% в декабре. Для сравнения: в январе 2022 г. был отмечен рост на 8,0%. В целом за прошлый год промпроизводство снизилось на 0,6%.

#импортозамещение #исследования @yoprom

{kind=link}

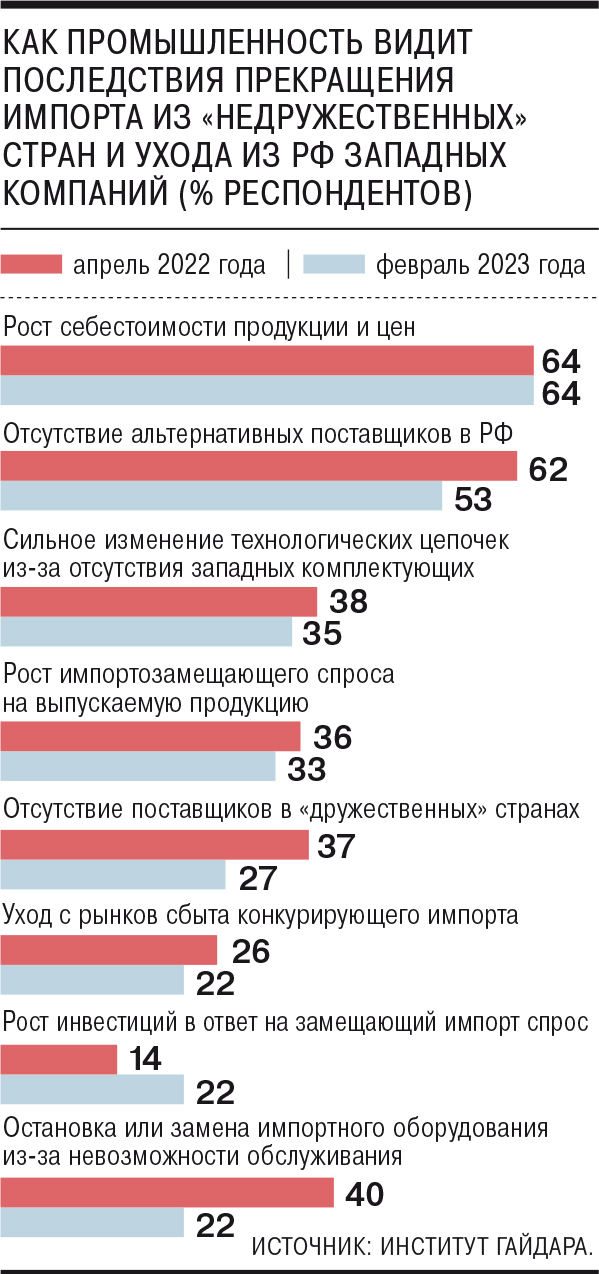

🏭💰Проблемы с западными станками и комплектующими обернулись ростом издержек

Институт Гайдара (ИЭП) опубликовал результаты второй волны (февраль 2023 г.) опросов промышленных компаний о последствиях остановки поставок импорта и ухода западных производителей из РФ. Первая волна опросов в апреле 2022-го проводилась в целях прогнозирования будущих эффектов.

«Самым массовым и точно спрогнозированным стал рост издержек, усиленный (или сформировавшийся) в условиях мировой инфляции. Этого ожидали и затем подтвердили 64% предприятий»,— отмечают в ИЭП.

Респонденты сообщили, что в феврале (впервые с мая 2022-го) подняли цены на отпускную продукцию, а баланс ожиданий изменения цен сменился в пользу их роста еще в сентябре, и в январе—феврале 2023 г. стабилизировался на уровне плюс 20 пунктов.

На втором месте в списке проблем осталось отсутствие альтернативных поставщиков и производителей в РФ, но её масштаб между опросами снизился на 9 процентных пунктов (п. п.) — до 53%.

Третье место в списке последствий проблем с импортом промышленность отдала «сильному изменению технологических цепочек из-за отсутствия западных комплектующих». Важность этой проблемы снизилась слабо, на 3 п. п., до 38%. «Не все западные поставки удалось безболезненно заместить российскими или китайскими аналогами»,— отмечают в ИЭП.

Упоминание проблемы «остановка или замена импортного оборудования из-за невозможности обслуживания» за год снизилось с 40% до 22%, что может говорить о росте параллельного импорта. Рост импортозамещающего спроса оказался совсем немного ниже ожиданий: 33% против 36% в апреле 2022 г.

Инвестиции же под импортозамещающий спрос показали самый значительный рост по сравнению с апрелем 2022-го.

По специально завышенным оценкам ИЭП (из расчётов исключены компании, их не использующие), «нормальная обеспеченность» импортными комплектующими до сих пор остаётся на уровне начала санкционной войны (о таком состоянии сообщили 35% предприятий), «недостаточная» — у 64%.

#импортозамещение #исследования @yoprom

Институт Гайдара (ИЭП) опубликовал результаты второй волны (февраль 2023 г.) опросов промышленных компаний о последствиях остановки поставок импорта и ухода западных производителей из РФ. Первая волна опросов в апреле 2022-го проводилась в целях прогнозирования будущих эффектов.

«Самым массовым и точно спрогнозированным стал рост издержек, усиленный (или сформировавшийся) в условиях мировой инфляции. Этого ожидали и затем подтвердили 64% предприятий»,— отмечают в ИЭП.

Респонденты сообщили, что в феврале (впервые с мая 2022-го) подняли цены на отпускную продукцию, а баланс ожиданий изменения цен сменился в пользу их роста еще в сентябре, и в январе—феврале 2023 г. стабилизировался на уровне плюс 20 пунктов.

На втором месте в списке проблем осталось отсутствие альтернативных поставщиков и производителей в РФ, но её масштаб между опросами снизился на 9 процентных пунктов (п. п.) — до 53%.

Третье место в списке последствий проблем с импортом промышленность отдала «сильному изменению технологических цепочек из-за отсутствия западных комплектующих». Важность этой проблемы снизилась слабо, на 3 п. п., до 38%. «Не все западные поставки удалось безболезненно заместить российскими или китайскими аналогами»,— отмечают в ИЭП.

Упоминание проблемы «остановка или замена импортного оборудования из-за невозможности обслуживания» за год снизилось с 40% до 22%, что может говорить о росте параллельного импорта. Рост импортозамещающего спроса оказался совсем немного ниже ожиданий: 33% против 36% в апреле 2022 г.

Инвестиции же под импортозамещающий спрос показали самый значительный рост по сравнению с апрелем 2022-го.

По специально завышенным оценкам ИЭП (из расчётов исключены компании, их не использующие), «нормальная обеспеченность» импортными комплектующими до сих пор остаётся на уровне начала санкционной войны (о таком состоянии сообщили 35% предприятий), «недостаточная» — у 64%.

#импортозамещение #исследования @yoprom

{kind=link}

🏭⚙️ Эксперты: Без импортозамещения добыча нефти в РФ может сократиться на 20%

Отсутствие отечественных высокотехнологичных нефтесервисов, по мнению аналитиков «Яков и партнёры» (экс-McKinsey в России), создает риски для 20% добычи нефти в РФ к 2030 г.

По данным агентства, иностранные компании в 2021 г. занимали 20% всего российского рынка нефтесервиса. Ещё 50% приходится на структуры крупнейших нефтяных компаний РФ, 20% – на крупные независимые нефтесервисные компании и ещё 10% – на средние и малые нефтесервисы.

Но в 2022 г. большая четвёрка нефтесервисной отрасли (Halliburton, SLB, Baker Hughes, Weatherford) и другие компании приостановили работу в России. Часть из них продали активы менеджменту.

В условиях усиления санкций возможно прекращение деятельности и оставшихся западных компаний, что создает риски сокращения выполняемых операций на скважинах, инвестиционные же возможности независимых нефтесервисов (малых и средних компаний) сильно ограничены: они не могут на равных конкурировать с лидерами рынка в технологическом плане.

Сейчас на компании из «недружественных» западных стран приходится лишь 15% рынка бурения в РФ, но это наиболее сложные виды сервисов, в т. ч. — в разработке и добыче на шельфе, а также в добыче трудноизвлекаемых запасов.

Так, 52% рынка технологии гидроразрыва пласта (ГРП) занимают компании из «недружественных» стран, а доля отечественного оборудования здесь составляет менее 1%. В оборудовании для работы на шельфе зависимость от импортных технологий достигает 80%.

Пока высокотехнологическое оборудование по-прежнему закупается у западных компаний или в «дружественных» странах, а часть востребованных позиций – как роторные управляемые системы (РУС, позволяют управлять траекторией скважины), практически не поставляется.

По оценке «ЯиП», текущих остатков может хватить на два-три года, и постепенное сокращение доступности такого оборудования может привести к уменьшению объёмов бурения.

Всего же под риски отсутствия альтернатив для замещения западного оборудования попадает 15% рынка нефтесервисных услуг.

В краткосрочной перспективе кризиса на этом рынке не ожидается, однако в среднесрочной необходимо максимально нарастить компетенции в сфере высокотехнологичных нефтесервисов, иначе растут риски вынужденного сокращения добычи из-за отсутствия технологий, предупреждают в “ЯиП”.

Изменить ситуацию на рынке способны создание механизма гарантированного заказа нефтесервисных услуг со стороны добывающих компаний, дополнительные налоговые преференции и расширение производства компонентной базы.

#импортозамещение #исследования #ёМнение @yoprom

Отсутствие отечественных высокотехнологичных нефтесервисов, по мнению аналитиков «Яков и партнёры» (экс-McKinsey в России), создает риски для 20% добычи нефти в РФ к 2030 г.

По данным агентства, иностранные компании в 2021 г. занимали 20% всего российского рынка нефтесервиса. Ещё 50% приходится на структуры крупнейших нефтяных компаний РФ, 20% – на крупные независимые нефтесервисные компании и ещё 10% – на средние и малые нефтесервисы.

Но в 2022 г. большая четвёрка нефтесервисной отрасли (Halliburton, SLB, Baker Hughes, Weatherford) и другие компании приостановили работу в России. Часть из них продали активы менеджменту.

В условиях усиления санкций возможно прекращение деятельности и оставшихся западных компаний, что создает риски сокращения выполняемых операций на скважинах, инвестиционные же возможности независимых нефтесервисов (малых и средних компаний) сильно ограничены: они не могут на равных конкурировать с лидерами рынка в технологическом плане.

Сейчас на компании из «недружественных» западных стран приходится лишь 15% рынка бурения в РФ, но это наиболее сложные виды сервисов, в т. ч. — в разработке и добыче на шельфе, а также в добыче трудноизвлекаемых запасов.

Так, 52% рынка технологии гидроразрыва пласта (ГРП) занимают компании из «недружественных» стран, а доля отечественного оборудования здесь составляет менее 1%. В оборудовании для работы на шельфе зависимость от импортных технологий достигает 80%.

Пока высокотехнологическое оборудование по-прежнему закупается у западных компаний или в «дружественных» странах, а часть востребованных позиций – как роторные управляемые системы (РУС, позволяют управлять траекторией скважины), практически не поставляется.

По оценке «ЯиП», текущих остатков может хватить на два-три года, и постепенное сокращение доступности такого оборудования может привести к уменьшению объёмов бурения.

Всего же под риски отсутствия альтернатив для замещения западного оборудования попадает 15% рынка нефтесервисных услуг.

В краткосрочной перспективе кризиса на этом рынке не ожидается, однако в среднесрочной необходимо максимально нарастить компетенции в сфере высокотехнологичных нефтесервисов, иначе растут риски вынужденного сокращения добычи из-за отсутствия технологий, предупреждают в “ЯиП”.

Изменить ситуацию на рынке способны создание механизма гарантированного заказа нефтесервисных услуг со стороны добывающих компаний, дополнительные налоговые преференции и расширение производства компонентной базы.

#импортозамещение #исследования #ёМнение @yoprom

{kind=link}

💼🏭 Эксперты составили список 60 западных товаров, замена которым есть в ЕАЭС

Эксперты определили перечень продукции, которую целесообразно было бы импортозаместить силами стран ЕАЭС. В выборку вошли 462 товарные позиции, которые в объёме более 50% или на сумму более $100 млн закупались за пределами Союза по итогам 2021 г.

Суммарно импорт этих товаров составил $189 млрд (при общей сумме импорта стран ЕАЭС $318,5 млрд). Внешнеторговую статистику за 2022 г. в достаточных для анализа деталях власти РФ и Белоруссии не публиковали из-за санкций.

Исходя из данных досанкционного 2021 г. страны Союза обладают преимуществом в производстве 59 позиций на сумму $20,6 млрд – т. е. восьмой части с точки зрения количества позиций или девятой части в денежном выражении. подсчитали во Всероссийской академии внешней торговли (ВАВТ).

Из почти 60 позиций, по которым выявлено сравнительное преимущество на мировом рынке для стран ЕАЭС, Россия единолично или наряду с другими странами союза способна производить на экспорт треть товаров, Беларусь — почти 50%, следует из анализа.

Самой крупной в стоимостном отношении товарной позицией, которую потенциально можно производить в ЕАЭС, стали устройства для труб, корпусов, котлов, резервуаров и аналогичных ёмкостей. Большая их часть – 89% – закупалась вне Союза (на $2,16 млрд) при том, что сравнительным преимуществом в их производстве обладала РФ.

Беларусь является конкурентоспособным производителем аналогов закупаемых легковых автомобилей, однако их отдельные части – например, коробки передач или сиденья – ни одна из стран ЕАЭС производить на экспорт не может.

Среди импортируемых лекарств ЕАЭС имеет сравнительное преимущество по одной — фасованные антибиотики (производит Беларусь). Казахстан имеет потенциал в импортозамещении оксида алюминия (используется в нефтяной промышленности, химпроме, производстве катализаторов и т. д.), который ЕАЭС закупал на сумму $1,7 млрд. Армения и Киргизия — в производстве ряда товаров из группы одежды и тканей.

#импортозамещение #еаэс #исследования

⚙️ Подписаться на @yoprom

Эксперты определили перечень продукции, которую целесообразно было бы импортозаместить силами стран ЕАЭС. В выборку вошли 462 товарные позиции, которые в объёме более 50% или на сумму более $100 млн закупались за пределами Союза по итогам 2021 г.

Суммарно импорт этих товаров составил $189 млрд (при общей сумме импорта стран ЕАЭС $318,5 млрд). Внешнеторговую статистику за 2022 г. в достаточных для анализа деталях власти РФ и Белоруссии не публиковали из-за санкций.

Исходя из данных досанкционного 2021 г. страны Союза обладают преимуществом в производстве 59 позиций на сумму $20,6 млрд – т. е. восьмой части с точки зрения количества позиций или девятой части в денежном выражении. подсчитали во Всероссийской академии внешней торговли (ВАВТ).

Из почти 60 позиций, по которым выявлено сравнительное преимущество на мировом рынке для стран ЕАЭС, Россия единолично или наряду с другими странами союза способна производить на экспорт треть товаров, Беларусь — почти 50%, следует из анализа.

Самой крупной в стоимостном отношении товарной позицией, которую потенциально можно производить в ЕАЭС, стали устройства для труб, корпусов, котлов, резервуаров и аналогичных ёмкостей. Большая их часть – 89% – закупалась вне Союза (на $2,16 млрд) при том, что сравнительным преимуществом в их производстве обладала РФ.

Беларусь является конкурентоспособным производителем аналогов закупаемых легковых автомобилей, однако их отдельные части – например, коробки передач или сиденья – ни одна из стран ЕАЭС производить на экспорт не может.

Среди импортируемых лекарств ЕАЭС имеет сравнительное преимущество по одной — фасованные антибиотики (производит Беларусь). Казахстан имеет потенциал в импортозамещении оксида алюминия (используется в нефтяной промышленности, химпроме, производстве катализаторов и т. д.), который ЕАЭС закупал на сумму $1,7 млрд. Армения и Киргизия — в производстве ряда товаров из группы одежды и тканей.

#импортозамещение #еаэс #исследования

⚙️ Подписаться на @yoprom

{kind=link}

💼 Эксперты назвали тренды 2023 года в экономике России

Несмотря на последовательное улучшение макроэкономических показателей РФ (рост инвестиций в основной капитал, рост оптимизма в промышленности и т. д.), реальный ВВП за полный 2023 г. всё равно снизится на 1–1,5%, а процесс «структурной трансформации» будет сопряжен с растущими в реальном выражении затратами на труд и высокими бюджетными дефицитами. Об этом говорится в обновлённом прогнозе АКРА.

Рейтингового агентство выделило семь трендов, которые будут обусловливать неравномерную реакцию отраслей и территорий. Во-первых, они ожидают, что физические объёмы производства в нефтегазовом секторе снизятся на 3–5% по сравнению с показателем 2022-го из-за более сложных условий для экспорта, и это прежде всего затронет нефтепереработку.

Во-вторых, изменяются логистика, география спроса на транспортные услуги и инфраструктуру.

Среди «промышленных» трендов АКРА выделяет смену цепочек производства в автомобильной отрасли, в которой был зафиксирован самый драматичный спад выпуска в 2022 г. (на 51%), и новый импульс для «старого» машиностроения, включая ОПК.

После ухода ранее популярных в России автомобильных брендов часть предприятий анонсировали или ожидают запуска сборки иных автомарок, однако даже в случае начала производства китайских аналогов быстрый выход на уровень 2021 г. вряд ли возможен, констатируют эксперты АКРА.

В свою очередь регионы со значительной долей оборонной промышленности (Ростовская, Курганская, Свердловская, Брянская области), как правило, демонстрируют значительный рост совокупного индекса промпроизводства: на фоне общестранового снижения на 0,6% промышленный выпуск, например, в Ростовской области увеличился на 7,8%, в Брянской — на 17,7%, следует из данных Росстата.

#импортозамещение #исследования #ёМнение

⚙️ Подписаться на @yoprom

Несмотря на последовательное улучшение макроэкономических показателей РФ (рост инвестиций в основной капитал, рост оптимизма в промышленности и т. д.), реальный ВВП за полный 2023 г. всё равно снизится на 1–1,5%, а процесс «структурной трансформации» будет сопряжен с растущими в реальном выражении затратами на труд и высокими бюджетными дефицитами. Об этом говорится в обновлённом прогнозе АКРА.

Рейтингового агентство выделило семь трендов, которые будут обусловливать неравномерную реакцию отраслей и территорий. Во-первых, они ожидают, что физические объёмы производства в нефтегазовом секторе снизятся на 3–5% по сравнению с показателем 2022-го из-за более сложных условий для экспорта, и это прежде всего затронет нефтепереработку.

Во-вторых, изменяются логистика, география спроса на транспортные услуги и инфраструктуру.

Среди «промышленных» трендов АКРА выделяет смену цепочек производства в автомобильной отрасли, в которой был зафиксирован самый драматичный спад выпуска в 2022 г. (на 51%), и новый импульс для «старого» машиностроения, включая ОПК.

После ухода ранее популярных в России автомобильных брендов часть предприятий анонсировали или ожидают запуска сборки иных автомарок, однако даже в случае начала производства китайских аналогов быстрый выход на уровень 2021 г. вряд ли возможен, констатируют эксперты АКРА.

В свою очередь регионы со значительной долей оборонной промышленности (Ростовская, Курганская, Свердловская, Брянская области), как правило, демонстрируют значительный рост совокупного индекса промпроизводства: на фоне общестранового снижения на 0,6% промышленный выпуск, например, в Ростовской области увеличился на 7,8%, в Брянской — на 17,7%, следует из данных Росстата.

#импортозамещение #исследования #ёМнение

⚙️ Подписаться на @yoprom

{kind=link}

🏭💼 Эксперты оценили импортозависимость российских регионов

Институт статистических исследований и экономики знаний (ИСИЭЗ) НИУ ВШЭ составил рейтинг регионов РФ по уровню импортозависимости.

Расчёты экспертов базировались на данных ЦБ о доле импорта из объявивших санкции стран в общей стоимости конечной продукции отраслей. Также были использованы оценки ИСИЭЗ доли занятых в региональных отраслях специализации.

Было определено, что более всего ввоз товаров для производственных нужд необходим таким отраслям, как:

• автомобилестроение (25% импорта),

• производство резиновых и пластмассовых изделий (18%),

• производство прочих транспортных средств (16%),

• машины и оборудование (15%),

• фармацевтика (15%).

Специализация региона на этих видах деятельности повышает риски возникновения у него экономических и социальных проблем, отмечают в ИСИЭЗ.

В итоге пятёрку самых импортозависимых субъектов РФ составили Калужская, Ульяновская, Самарская, Владимирская области и Татарстан.

Из 30 наиболее импортозависимых регионов 24 находятся в Центральном и Приволжском ФО. Наибольшие риски импортозависимости у субъектов с высокой долей обрабатывающей промышленности в валовом региональном продукте, с высоким уровнем инновационного развития и полиотраслевой моделью специализации.

Самыми импортонезависимыми регионами названы Чечня, Ингушетия, Алтай, Тува и Еврейская АО. Эти дотационные регионы отличаются слабой вовлечённостью в международное разделение труда, и их экономика ориентирована в основном на местные рынки.

#импортозамещение #исследования #ёМнение

⚙️ Подписаться на @yoprom

Институт статистических исследований и экономики знаний (ИСИЭЗ) НИУ ВШЭ составил рейтинг регионов РФ по уровню импортозависимости.

Расчёты экспертов базировались на данных ЦБ о доле импорта из объявивших санкции стран в общей стоимости конечной продукции отраслей. Также были использованы оценки ИСИЭЗ доли занятых в региональных отраслях специализации.

Было определено, что более всего ввоз товаров для производственных нужд необходим таким отраслям, как:

• автомобилестроение (25% импорта),

• производство резиновых и пластмассовых изделий (18%),

• производство прочих транспортных средств (16%),

• машины и оборудование (15%),

• фармацевтика (15%).

Специализация региона на этих видах деятельности повышает риски возникновения у него экономических и социальных проблем, отмечают в ИСИЭЗ.

В итоге пятёрку самых импортозависимых субъектов РФ составили Калужская, Ульяновская, Самарская, Владимирская области и Татарстан.

Из 30 наиболее импортозависимых регионов 24 находятся в Центральном и Приволжском ФО. Наибольшие риски импортозависимости у субъектов с высокой долей обрабатывающей промышленности в валовом региональном продукте, с высоким уровнем инновационного развития и полиотраслевой моделью специализации.

Самыми импортонезависимыми регионами названы Чечня, Ингушетия, Алтай, Тува и Еврейская АО. Эти дотационные регионы отличаются слабой вовлечённостью в международное разделение труда, и их экономика ориентирована в основном на местные рынки.

#импортозамещение #исследования #ёМнение

⚙️ Подписаться на @yoprom

{kind=link}

🏭 Объём производства в обрабатывающей промышленности РФ снизился на 1,2%

Объём промпроизводства в России в феврале снизился на 1,7% к февралю-2022 после предыдущего снижения на 2,4% в январе к январю-2022, сообщил Росстат.

При этом обрабатывающий сектор (на его долю приходится более половины в общепромышленном индексе) показал меньшее снижение в годовом измерении — на 1,2%. Однако картина в обрабатывающей промышленности очень разнородная, и ряд подотраслей в обработке продемонстрировали существенную положительную динамику.

Лидерами по итогам февраля стали производства:

— готовых металлических изделий, кроме машин и оборудования (+38,8% к февралю-2022);

— компьютеров, электронных и оптических изделий (+19,3%);

— «прочих» транспортных средств и оборудования (+10,3%).

Исходя из долей этих подотраслей в структуре добавленной стоимости промпроизводства, вклад готовых металлических изделий в динамику общепромышленного индекса в феврале к февралю-2022 составил 1%, компьютеров, оптики и электроники — 0,37%, а прочих транспортных средств и оборудования — 0,27%. Иными словами, промышленный выпуск за пределами этих трёх секторов в феврале снизился на 3,3%.

По данным Росстата, производство ПК, их частей и принадлежностей в феврале увеличилось на 35,1% (в денежном эквиваленте), навигационных, метеорологических и аналогичных инструментов — на 72,7%, радиолокационной, радионавигационной аппаратуры — на 74%.

#импортозамещение #исследования

⚙️ Подписаться на @yoprom

Объём промпроизводства в России в феврале снизился на 1,7% к февралю-2022 после предыдущего снижения на 2,4% в январе к январю-2022, сообщил Росстат.

При этом обрабатывающий сектор (на его долю приходится более половины в общепромышленном индексе) показал меньшее снижение в годовом измерении — на 1,2%. Однако картина в обрабатывающей промышленности очень разнородная, и ряд подотраслей в обработке продемонстрировали существенную положительную динамику.

Лидерами по итогам февраля стали производства:

— готовых металлических изделий, кроме машин и оборудования (+38,8% к февралю-2022);

— компьютеров, электронных и оптических изделий (+19,3%);

— «прочих» транспортных средств и оборудования (+10,3%).

Исходя из долей этих подотраслей в структуре добавленной стоимости промпроизводства, вклад готовых металлических изделий в динамику общепромышленного индекса в феврале к февралю-2022 составил 1%, компьютеров, оптики и электроники — 0,37%, а прочих транспортных средств и оборудования — 0,27%. Иными словами, промышленный выпуск за пределами этих трёх секторов в феврале снизился на 3,3%.

По данным Росстата, производство ПК, их частей и принадлежностей в феврале увеличилось на 35,1% (в денежном эквиваленте), навигационных, метеорологических и аналогичных инструментов — на 72,7%, радиолокационной, радионавигационной аппаратуры — на 74%.

#импортозамещение #исследования

⚙️ Подписаться на @yoprom

{kind=link}

🏭 Деловая активность в обрабатывающей промышленности РФ продолжает расти

Индекс деловой активности (PMI) обрабатывающих отраслей России в марте составил 53,2 пункта против 53,6 в феврале, сообщили в S&P Global. По мнению аналитиков, несмотря на снижение темпов роста, они были одними из самых высоких с января 2017 г.

Росту производства способствовало увеличение количества новых заказов, при этом операционные расходы компаний росли самыми быстрыми темпами почти за год.

«Темп увеличения новых заказов стал вторым по скорости с апреля 2019 года, и некоторые компании отметили, что увеличить продажи помогло снижение конкуренции, новые рекомендации клиентов и импортозамещение»,— уточнили аналитики.

S&P отмечает, что улучшение условий спроса «было в основном ограничено внутренним рынком», так как новые экспортные заказы в марте продолжили сокращаться. По данным экспертов, снижение спроса со стороны иностранных клиентов «усугубилось, потому что темпы падения экспортных продаж стали самыми быстрыми в 2023 году».

В октябре PMI обрабатывающих отраслей в РФ составлял 50,7 пункта, а в ноябре он резко вырос до 53,2. В декабре он опустился до 53 пунктов, в январе достигал 52,6.

#импортозамещение #исследования

⚙️ Подписаться на @yoprom

Индекс деловой активности (PMI) обрабатывающих отраслей России в марте составил 53,2 пункта против 53,6 в феврале, сообщили в S&P Global. По мнению аналитиков, несмотря на снижение темпов роста, они были одними из самых высоких с января 2017 г.

Росту производства способствовало увеличение количества новых заказов, при этом операционные расходы компаний росли самыми быстрыми темпами почти за год.

«Темп увеличения новых заказов стал вторым по скорости с апреля 2019 года, и некоторые компании отметили, что увеличить продажи помогло снижение конкуренции, новые рекомендации клиентов и импортозамещение»,— уточнили аналитики.

S&P отмечает, что улучшение условий спроса «было в основном ограничено внутренним рынком», так как новые экспортные заказы в марте продолжили сокращаться. По данным экспертов, снижение спроса со стороны иностранных клиентов «усугубилось, потому что темпы падения экспортных продаж стали самыми быстрыми в 2023 году».

В октябре PMI обрабатывающих отраслей в РФ составлял 50,7 пункта, а в ноябре он резко вырос до 53,2. В декабре он опустился до 53 пунктов, в январе достигал 52,6.

#импортозамещение #исследования

⚙️ Подписаться на @yoprom

{kind=link}

🏭 Эксперты: Половина промышленников РФ оценила санкции положительно или нейтрально

Эксперты НИУ ВШЭ оценили процесс адаптации российских компаний к санкциям: к концу 2022 г. тем удалось довольно успешно реализовать потенциал «лёгкого» импортозамещения в областях, где был выбор технологий и поставщиков, но проблемы критической импортозависимости сохраняются.

Почти половина (47%) руководителей бизнеса в РФ заявили о в целом положительном или нейтральном эффекте санкций. В общей сложности санкции затронули 65% компаний, следует из опроса.

Среди тех, кто так или иначе ощутил ограничения, доля респондентов, оценивших санкции положительно, существенно ниже – 23%. Остальные утверждают, что меры против РФ повлияли на их бизнес отрицательно.

Ключевыми проблемами для них стали рост цен на сырьё, материалы и комплектующие на внутреннем рынке (для 41% компаний), затруднения с импортом необходимых товаров и услуг (31%), а также проблемы с логистикой (22%), с импортом и обслуживанием оборудования (19%).

В разрезе отраслей негативные последствия санкций чаще отмечались в металлургии, фармацевтике, автомобилестроении, химпроме, производстве электротехники, резиновых и пластмассовых изделий (70–80% компаний). Новые возможности были наиболее выражены в среднетехнологичных отраслях: производстве электротехники, машин и оборудования, химпроме, транспортном машиностроении.

Влияние санкций 2022 г. чаще отмечалось для компаний с иностранным участием, инновационно активных фирм, экспортеров и предприятий, использующих импорт.

Среди компаний в сфере обработки на санкции 2022 г. активно реагировали более половины предприятий (56%). Речь идёт не просто о принятых или планируемых мерах, а о действиях, которые принесли конкретный результат.

Около трети предприятий не предпринимали никаких адаптационных действий в 2022 г. При этом такие компании, как правило, являются пассивными и отсталыми, не демонстрируют ни инновационной, ни экспортной активности, характеризуются низким технологическим уровнем.

Среди ключевых вариантов реакции на санкции 2022 г. – переключение на новых поставщиков, причём несколько чаще на иностранных (22% компаний), чем на российских (18%).

В сравнении с пандемийным периодом в 2022 г. фирмы стали чаще выходить на новые рынки (10%), проводить собственную разработку новых продуктов и технологий (8%) и реорганизовать системы управления и логистики (8%).

И положительные, и отрицательные эффекты санкций пока не исчерпаны, считает директор по экономполитике НИУ ВШЭ Юрий Симачев. «Более фундаментальные изменения ещё впереди: чтобы найти альтернативные сложные технологии, требуется много времени», – заключил он.

#импортозамещение #исследования

⚙️ Подписаться на @yoprom

Эксперты НИУ ВШЭ оценили процесс адаптации российских компаний к санкциям: к концу 2022 г. тем удалось довольно успешно реализовать потенциал «лёгкого» импортозамещения в областях, где был выбор технологий и поставщиков, но проблемы критической импортозависимости сохраняются.

Почти половина (47%) руководителей бизнеса в РФ заявили о в целом положительном или нейтральном эффекте санкций. В общей сложности санкции затронули 65% компаний, следует из опроса.

Среди тех, кто так или иначе ощутил ограничения, доля респондентов, оценивших санкции положительно, существенно ниже – 23%. Остальные утверждают, что меры против РФ повлияли на их бизнес отрицательно.

Ключевыми проблемами для них стали рост цен на сырьё, материалы и комплектующие на внутреннем рынке (для 41% компаний), затруднения с импортом необходимых товаров и услуг (31%), а также проблемы с логистикой (22%), с импортом и обслуживанием оборудования (19%).

В разрезе отраслей негативные последствия санкций чаще отмечались в металлургии, фармацевтике, автомобилестроении, химпроме, производстве электротехники, резиновых и пластмассовых изделий (70–80% компаний). Новые возможности были наиболее выражены в среднетехнологичных отраслях: производстве электротехники, машин и оборудования, химпроме, транспортном машиностроении.

Влияние санкций 2022 г. чаще отмечалось для компаний с иностранным участием, инновационно активных фирм, экспортеров и предприятий, использующих импорт.

Среди компаний в сфере обработки на санкции 2022 г. активно реагировали более половины предприятий (56%). Речь идёт не просто о принятых или планируемых мерах, а о действиях, которые принесли конкретный результат.

Около трети предприятий не предпринимали никаких адаптационных действий в 2022 г. При этом такие компании, как правило, являются пассивными и отсталыми, не демонстрируют ни инновационной, ни экспортной активности, характеризуются низким технологическим уровнем.

Среди ключевых вариантов реакции на санкции 2022 г. – переключение на новых поставщиков, причём несколько чаще на иностранных (22% компаний), чем на российских (18%).

В сравнении с пандемийным периодом в 2022 г. фирмы стали чаще выходить на новые рынки (10%), проводить собственную разработку новых продуктов и технологий (8%) и реорганизовать системы управления и логистики (8%).

И положительные, и отрицательные эффекты санкций пока не исчерпаны, считает директор по экономполитике НИУ ВШЭ Юрий Симачев. «Более фундаментальные изменения ещё впереди: чтобы найти альтернативные сложные технологии, требуется много времени», – заключил он.

#импортозамещение #исследования

⚙️ Подписаться на @yoprom

{kind=link}