Вебкаст БСП с Атоном. Заметки

Во вторник представители Банка Санкт-Петербург приняли участие в вебкасте с Атоном, где были освещены интересные моменты касательно бизнеса Банка. Ниже приводим небольшие заметки с данной встречи, а именно с сессии Q&A:

▫️Менеджмент отметил, что Банк будет развиваться исключительно по классической модели, развивая существующие услуги и делая фокус на органическом росте бизнеса вкупе с повышением операционной эффективности.

С одной стороны, это позволит выполнить (или даже перевыполнить) ранее установленную стратегию. В случае, если Банк будет устойчиво демонстрировать показатель ROE = 15%, то излишки накопленного капитала могут быть направлены в пользу акционеров - либо через байбэки, либо через увеличение доли чистой прибыли, направляемой на дивиденды. Пока же, весь заработанный капитал будет направлен на рост и укрепление бизнеса.

С другой стороны, менеджмент считает, что такая модель Банка не так популярна среди инвесторов, в отличии от Сбера, ВТБ или Тинькоффа с их имеющимися экосистемами. От этого может страдать интерес в пользу акций Банка, а значит и капитализация. Если настроения инвесторов изменятся в противоположную сторону, то и эффект на капитализацию может стать положительным.

▫️Интересно было узнать, что Банк имеет низкую стоимость фондирования, которая сформирована за счет большой доли текущих счетов, связанных с зарплатными проектами. Они очень дешевые (процент фондирования на уровне 0,1-0,2%) и не сильно чувствительны к изменению процентных ставок. Даже если Банк повысит процент на остаток на несколько процентных пунктов, то количества денег на этих счетах больше не станет, а маржа Банка только уменьшится. Поэтому Банк работает над увеличением количества корпоративных клиентов и подключением их работников к зарплатным проектам, где Банк также старается предоставлять для зарплатников услуги высокого качества и, таким образом, формирует дешевый источник финансирования в своих пассивах.

▫️Также одним из слушателей был задан хороший вопрос: почему у БСП ROE ниже, чем у Сбера, хотя стоимость обслуживания клентов у БСП самое низкое в РФ среди наиболее популярных банков?

Это обясняется повышенным значением стоимости риска. Если бы он был 1,3% по всему году, то рентабельность могла быть сопоставима Сберу. В добавок, у Сбера работает эффект от масштаба: условно, если БСП проводит разработку мобильного банка, то у него уходит столько же денег, сколько и у Сбера, однако у БСП это распространяется на меньшее количество клиентов.

В целом, данный вебкаст, на наш взгляд, создал еще более позитивный сентимент вокруг Банка Санкт-Петербург. Мы продолжаем удерживать позицию в акциях #BSPB.

#мысли #BSPB

Во вторник представители Банка Санкт-Петербург приняли участие в вебкасте с Атоном, где были освещены интересные моменты касательно бизнеса Банка. Ниже приводим небольшие заметки с данной встречи, а именно с сессии Q&A:

▫️Менеджмент отметил, что Банк будет развиваться исключительно по классической модели, развивая существующие услуги и делая фокус на органическом росте бизнеса вкупе с повышением операционной эффективности.

С одной стороны, это позволит выполнить (или даже перевыполнить) ранее установленную стратегию. В случае, если Банк будет устойчиво демонстрировать показатель ROE = 15%, то излишки накопленного капитала могут быть направлены в пользу акционеров - либо через байбэки, либо через увеличение доли чистой прибыли, направляемой на дивиденды. Пока же, весь заработанный капитал будет направлен на рост и укрепление бизнеса.

С другой стороны, менеджмент считает, что такая модель Банка не так популярна среди инвесторов, в отличии от Сбера, ВТБ или Тинькоффа с их имеющимися экосистемами. От этого может страдать интерес в пользу акций Банка, а значит и капитализация. Если настроения инвесторов изменятся в противоположную сторону, то и эффект на капитализацию может стать положительным.

▫️Интересно было узнать, что Банк имеет низкую стоимость фондирования, которая сформирована за счет большой доли текущих счетов, связанных с зарплатными проектами. Они очень дешевые (процент фондирования на уровне 0,1-0,2%) и не сильно чувствительны к изменению процентных ставок. Даже если Банк повысит процент на остаток на несколько процентных пунктов, то количества денег на этих счетах больше не станет, а маржа Банка только уменьшится. Поэтому Банк работает над увеличением количества корпоративных клиентов и подключением их работников к зарплатным проектам, где Банк также старается предоставлять для зарплатников услуги высокого качества и, таким образом, формирует дешевый источник финансирования в своих пассивах.

▫️Также одним из слушателей был задан хороший вопрос: почему у БСП ROE ниже, чем у Сбера, хотя стоимость обслуживания клентов у БСП самое низкое в РФ среди наиболее популярных банков?

Это обясняется повышенным значением стоимости риска. Если бы он был 1,3% по всему году, то рентабельность могла быть сопоставима Сберу. В добавок, у Сбера работает эффект от масштаба: условно, если БСП проводит разработку мобильного банка, то у него уходит столько же денег, сколько и у Сбера, однако у БСП это распространяется на меньшее количество клиентов.

В целом, данный вебкаст, на наш взгляд, создал еще более позитивный сентимент вокруг Банка Санкт-Петербург. Мы продолжаем удерживать позицию в акциях #BSPB.

#мысли #BSPB

Локомотив нашего портфеля и бенефициар текущей конъюнктуры Газпром так и прет к нашей второй глобальной цели - 400₽. Какая у вас позиция по данной компании?

Anonymous Poll

21%

Сижу в ней вместе с вами. Выйду тоже 🙃

26%

Какие 400 ??? 500 - вот ей цена❗️

35%

Не участвовал 😬

10%

Закрыл пока только часть, жду следующую точку для выхода 👀

6%

Уже собрал все фишки со стола ✅

2%

А я шорчу 😈

⚡️Сделки

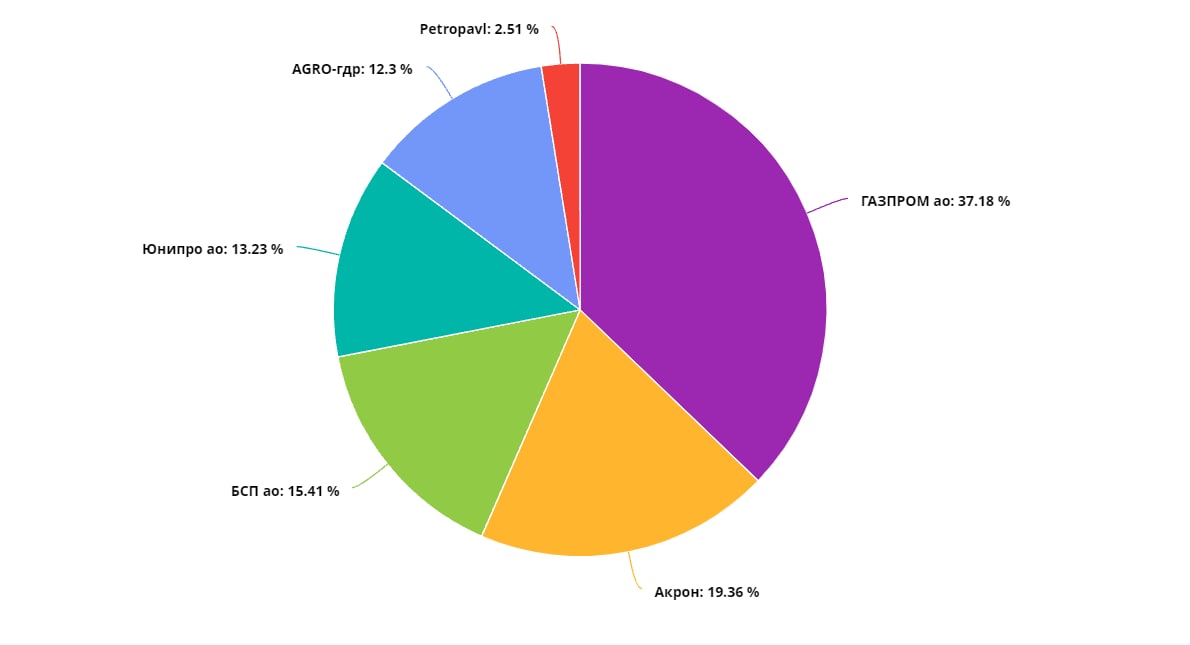

🟢Русагро (#AGRO) – увеличение позиции (доля: 6,87% ➡️ 12,3%)

Макроэкономический фон все больше вселяет уверенности в то, что Русагро сможет показать очередные рекорды по финансовым результатам.

Изрядно нашумевший энергетический кризис начал создавать дефицит продовольствия в ряде стран, что как минимум может поддержать высокие цены на продукцию, реализуемую компанией Русагро.

В добавок, такой сентимент может создать все бОльший спрос на активы продовольственного сектора, а значит, может сформировать более высокую оценку их результатов. Таким представителем как раз и является Русагро.

Помимо того, что Русагро является бенефициаром текущей конъюнктуры, мы также рассматриваем его как представителя защитного сектора, увеличение позиции по которому позволит снизить риск эмитентов нашего портфеля.

По итогам года мы ожидаем прибыль на уровне 30-35 миллиардов рублей, что при текущей капитализации в ~165 млрд руб., на наш взгляд, делает компанию довольно привлекательной.

#сделки #AGRO

🟢Русагро (#AGRO) – увеличение позиции (доля: 6,87% ➡️ 12,3%)

Макроэкономический фон все больше вселяет уверенности в то, что Русагро сможет показать очередные рекорды по финансовым результатам.

Изрядно нашумевший энергетический кризис начал создавать дефицит продовольствия в ряде стран, что как минимум может поддержать высокие цены на продукцию, реализуемую компанией Русагро.

В добавок, такой сентимент может создать все бОльший спрос на активы продовольственного сектора, а значит, может сформировать более высокую оценку их результатов. Таким представителем как раз и является Русагро.

Помимо того, что Русагро является бенефициаром текущей конъюнктуры, мы также рассматриваем его как представителя защитного сектора, увеличение позиции по которому позволит снизить риск эмитентов нашего портфеля.

По итогам года мы ожидаем прибыль на уровне 30-35 миллиардов рублей, что при текущей капитализации в ~165 млрд руб., на наш взгляд, делает компанию довольно привлекательной.

#сделки #AGRO

{kind=link}

⚡️Сделка

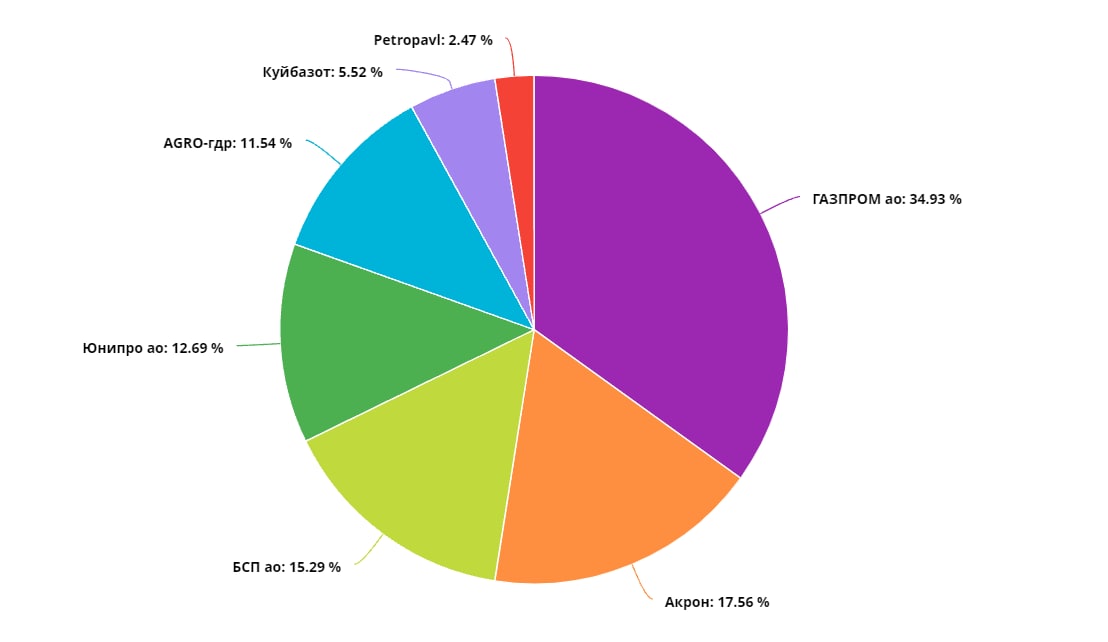

🟢Куйбышевазот ао (#KAZT). Покупка (доля: 0% ➡️ 5.52%)

Мы увидели спекулятивный потенциал в акциях Куйбышевазота, который сложился из:

- Благоприятной для компании макро повестки, заключающейся в росте цен на азотные удобрения и капролактам

- Технической картины - треугольник, сжимающийся у уровня цены в ~400 рублей за акцию

Предварительная цель по позиции - в районе ~500. При этом мы не отрицаем, что закрытие позиции в прибыль может произойти и по другим ценам, благо мы имеем возможность более гибко реагировать на сложившуюся ситуацию.

Наш условный стоп - уровень в ~390. В случае разворота тренда от зоны консолидации в ~400 мы скорее всего будем фиксировать убыток.

#сделки #KAZT

🟢Куйбышевазот ао (#KAZT). Покупка (доля: 0% ➡️ 5.52%)

Мы увидели спекулятивный потенциал в акциях Куйбышевазота, который сложился из:

- Благоприятной для компании макро повестки, заключающейся в росте цен на азотные удобрения и капролактам

- Технической картины - треугольник, сжимающийся у уровня цены в ~400 рублей за акцию

Предварительная цель по позиции - в районе ~500. При этом мы не отрицаем, что закрытие позиции в прибыль может произойти и по другим ценам, благо мы имеем возможность более гибко реагировать на сложившуюся ситуацию.

Наш условный стоп - уровень в ~390. В случае разворота тренда от зоны консолидации в ~400 мы скорее всего будем фиксировать убыток.

#сделки #KAZT

{kind=link}

Акрон - бенефициар текущей конъюнктуры

В начале октября Акрон опубликовал очередную презентацию для инвесторов с апдейтом цен на реализуемую компанией продукцию - азотные и сложные удобрения.

С сентября по октябрь текущего года среднегодовые мировые цены выросли следующим образом:

Аммиак - +3,4%

Карбамид - +1,9%

Амселитра - +2,3%

КАС - +2,8%

Азофоска - +1,9%

Иными словами, тренд на рост цен данной продукции пока сохраняется, особенно в условиях высоких цен на газ, которые сокращают маржу деятельности европейских конкурентов и вынуждают их сокращать свои производства.

Напомним, что главным преимуществом Акрона является его вертикальная интеграция в производстве выше упомянутой продукции, а также ограничение роста тарифов на газ в России, что позволяет компании держать издержки под контролем. На европейских же производствах цены на газ в разы выше, чем у того же Акрона.

И пока есть высокие цены на газ, удобрения, скорее всего, все также будут дорогими. Но давайте взглянем на удобрения со стороны потребителей - такие высокие цены будут во многом влиять на динамику стоимости продуктовой корзины в будущем, что может повлиять на покупательскую способность, а значит и объемы продаж аграриев. У производителей сельскохозяйственной продукции есть два пути решения подобной ситуации:

- они будут вынуждены закладывать резко выросшую стоимость удобрений в конечный продукт

- им придется использовать меньше удобрений на единицу площади земли, что снизит урожайность и объемы продаж

Какой же вариант более вероятен?

Мы полагаем, что первый. Сельхоз продукция является товаром первой необходимости, одним из свойств которого является низкая эластичность спроса (то есть низкая степень реакции покупателя на изменение цен). Это, в теории, может говорить о том, что сельхоз производителям все же удастся переложить высокие цены на потребителя, сохранив прежние объемы продаж, а значит, большого ущерба для спроса на удобрения можно не увидеть.

#мысли #AKRN

В начале октября Акрон опубликовал очередную презентацию для инвесторов с апдейтом цен на реализуемую компанией продукцию - азотные и сложные удобрения.

С сентября по октябрь текущего года среднегодовые мировые цены выросли следующим образом:

Аммиак - +3,4%

Карбамид - +1,9%

Амселитра - +2,3%

КАС - +2,8%

Азофоска - +1,9%

Иными словами, тренд на рост цен данной продукции пока сохраняется, особенно в условиях высоких цен на газ, которые сокращают маржу деятельности европейских конкурентов и вынуждают их сокращать свои производства.

Напомним, что главным преимуществом Акрона является его вертикальная интеграция в производстве выше упомянутой продукции, а также ограничение роста тарифов на газ в России, что позволяет компании держать издержки под контролем. На европейских же производствах цены на газ в разы выше, чем у того же Акрона.

И пока есть высокие цены на газ, удобрения, скорее всего, все также будут дорогими. Но давайте взглянем на удобрения со стороны потребителей - такие высокие цены будут во многом влиять на динамику стоимости продуктовой корзины в будущем, что может повлиять на покупательскую способность, а значит и объемы продаж аграриев. У производителей сельскохозяйственной продукции есть два пути решения подобной ситуации:

- они будут вынуждены закладывать резко выросшую стоимость удобрений в конечный продукт

- им придется использовать меньше удобрений на единицу площади земли, что снизит урожайность и объемы продаж

Какой же вариант более вероятен?

Мы полагаем, что первый. Сельхоз продукция является товаром первой необходимости, одним из свойств которого является низкая эластичность спроса (то есть низкая степень реакции покупателя на изменение цен). Это, в теории, может говорить о том, что сельхоз производителям все же удастся переложить высокие цены на потребителя, сохранив прежние объемы продаж, а значит, большого ущерба для спроса на удобрения можно не увидеть.

#мысли #AKRN

{kind=link}

Мысли по текущей ситуации – газ и удобрения

На текущий момент котировки газа на нидерландском хабе закрепились выше $1000 за тысячу кубических метров. Несмотря на то, что в начале октября мы видели мощный шортсквиз до $2000, который многие восприняли за кульминацию покупок и сигнал к дальнейшему нисходящему движению, цена на газ не смогла пройти уровень в $1000, что показывает силу покупателей.

Более того, сейчас видим попытки продолжения роста от данного уровня. Такая картина говорит о том, что вероятно, и в акциях Газпрома перелом еще не наступил, а следовательно, можно ожидать, что в акциях национального достояния можно ожидать продолжения восходящего движения после текущей консолидации.

Из-за высоких цен на газ цены на азотные удобрения бьют рекорды. Однако российские производители получают голубое топливо по внутрироссийским ценам, которые ниже, чем в странах, импортирующих газ. Это дает конкурентное преимущество российским экспортерам удобрений. Более того, высокие цены на их продукцию отразятся в финансовых результатах за второе полугодие, что будет благоприятно влиять на акции компаний.

На данный момент, скорее всего, рост цен на удобрения продолжится до тех пор, пока мы не увидим падения цен на газ и восстановление производства у европейских компаний.

Вся эта ситуация, очень вероятно, приведет к росту цен на продовольствие. Однако и тут у российских компаний есть преимущество - цены на удобрения для них заморожены до конца года.

Скорее всего, после отыгрыша идей – Газпром/Акрон/КуйбышевАзот, фокус нужно будет смещать на продовольствие/фуд-ретейл

#мысли

На текущий момент котировки газа на нидерландском хабе закрепились выше $1000 за тысячу кубических метров. Несмотря на то, что в начале октября мы видели мощный шортсквиз до $2000, который многие восприняли за кульминацию покупок и сигнал к дальнейшему нисходящему движению, цена на газ не смогла пройти уровень в $1000, что показывает силу покупателей.

Более того, сейчас видим попытки продолжения роста от данного уровня. Такая картина говорит о том, что вероятно, и в акциях Газпрома перелом еще не наступил, а следовательно, можно ожидать, что в акциях национального достояния можно ожидать продолжения восходящего движения после текущей консолидации.

Из-за высоких цен на газ цены на азотные удобрения бьют рекорды. Однако российские производители получают голубое топливо по внутрироссийским ценам, которые ниже, чем в странах, импортирующих газ. Это дает конкурентное преимущество российским экспортерам удобрений. Более того, высокие цены на их продукцию отразятся в финансовых результатах за второе полугодие, что будет благоприятно влиять на акции компаний.

На данный момент, скорее всего, рост цен на удобрения продолжится до тех пор, пока мы не увидим падения цен на газ и восстановление производства у европейских компаний.

Вся эта ситуация, очень вероятно, приведет к росту цен на продовольствие. Однако и тут у российских компаний есть преимущество - цены на удобрения для них заморожены до конца года.

Скорее всего, после отыгрыша идей – Газпром/Акрон/КуйбышевАзот, фокус нужно будет смещать на продовольствие/фуд-ретейл

#мысли

🚢 Коллапс в контейнерных перевозках (Часть 2)

В рамках изучения инвестиционной идеи относительно ДВМП стали больше углубляться в данную ситуацию, сложившуюся на рынке морских перевозок. Первая часть была написана чуть больше месяца назад, за это время средние ставки фрахта по-прежнему остались на высоком уровне:

▫️Китай – Восточное побережье США = $20695

▫️Китай – Западное побережье США = $17325

▫️Китай – Средиземное море = $13361

Источник, работающий в данной сфере, сообщил следующее:

Дела с заторами обстоят очень плохо. Фрахтователей вынуждают платить астрономические суммы за судно, а затем ждать, пока рассосётся очередь из 200 таких же лодок. Причиной такой ситуации стало не только раннее открытие китайской экономики и отложенный спрос, но и проблемы с COVID-19 в самом Китае.

Со слов источника, экипажу судна в порту под угрозой ареста запрещено покидать каюты, пока на борту находится местный персонал. Также чувствуется острая нехватка персонала, которая, вероятно, вызвана борьбой Китая с вирусом. Некоторый ключевой персонал в китайских портах приходится ждать неделями.

Также действует фактор энергетического кризиса и торговой войны Китай-Австралия. Поэтому балкеры с углем в меньшей степени страдают от заторов, так-как обрабатываются в приоритете. Вероятно, что охлаждение стройки в Китае вызовет снижение спроса на транспортировку металла, цемента и т.п., но данные судна, с большой вероятностью перейдут под транспортировку угля.

В контейнерных перевозках действует фактор конечности долгосрочных контрактов (ограниченное предложение лодок). На данный момент, практически все контейнеровозы зафрахтованы по долгосрочным контрактам, поэтому найти судно в моменте не представляется возможным. Вероятно, что такая картина сохранится до 2023 года, пока в эксплуатацию не введут новые корабли.

ДВМП получает примерно 85% выручки от морских перевозок, поэтому рассматриваем ее как бенефициара данной ситуации, но пока смущают фундаментальные факторы внутри компании.

#макро #FESH

В рамках изучения инвестиционной идеи относительно ДВМП стали больше углубляться в данную ситуацию, сложившуюся на рынке морских перевозок. Первая часть была написана чуть больше месяца назад, за это время средние ставки фрахта по-прежнему остались на высоком уровне:

▫️Китай – Восточное побережье США = $20695

▫️Китай – Западное побережье США = $17325

▫️Китай – Средиземное море = $13361

Источник, работающий в данной сфере, сообщил следующее:

Дела с заторами обстоят очень плохо. Фрахтователей вынуждают платить астрономические суммы за судно, а затем ждать, пока рассосётся очередь из 200 таких же лодок. Причиной такой ситуации стало не только раннее открытие китайской экономики и отложенный спрос, но и проблемы с COVID-19 в самом Китае.

Со слов источника, экипажу судна в порту под угрозой ареста запрещено покидать каюты, пока на борту находится местный персонал. Также чувствуется острая нехватка персонала, которая, вероятно, вызвана борьбой Китая с вирусом. Некоторый ключевой персонал в китайских портах приходится ждать неделями.

Также действует фактор энергетического кризиса и торговой войны Китай-Австралия. Поэтому балкеры с углем в меньшей степени страдают от заторов, так-как обрабатываются в приоритете. Вероятно, что охлаждение стройки в Китае вызовет снижение спроса на транспортировку металла, цемента и т.п., но данные судна, с большой вероятностью перейдут под транспортировку угля.

В контейнерных перевозках действует фактор конечности долгосрочных контрактов (ограниченное предложение лодок). На данный момент, практически все контейнеровозы зафрахтованы по долгосрочным контрактам, поэтому найти судно в моменте не представляется возможным. Вероятно, что такая картина сохранится до 2023 года, пока в эксплуатацию не введут новые корабли.

ДВМП получает примерно 85% выручки от морских перевозок, поэтому рассматриваем ее как бенефициара данной ситуации, но пока смущают фундаментальные факторы внутри компании.

#макро #FESH

{kind=link}

Прибыль есть, а денег нет 💸

Всем привет! В рамках продолжения рубрики #база_знаний решили рассказать о такой важной особенности финансового учета, как метод начисления. Вероятно новичок сейчас подумает, что мы будем нести сейчас какую-то бухгалтерскую муть, которая ну никак не поможет в анализе перспектив компании. Однако мы хотим переубедить в обратном :)

Заголовок данной статьи отражает одну из ключевых особенностей метода начисления, который обязателен к использованию в компаниях, чья величина средней выручки за предыдущие 4 квартала более 1 млн руб. за каждый квартал. Собственно, это условие относится ко всем публичным компаниям на рынке РФ.

Он заключается в следующем - учет самих доходов и расходов не связан с фактическим перемещением денежных средств, он связан лишь с переходом прав собственности или оказания услуг.

Допустим, Компания А производит и продает коробки. 1 октября у нее нашелся покупатель (Компания Б), и тот готов купить 10 коробок с отсрочкой платежа на месяц. В этот же день А и Б заключают договор о купле-продаже 10 коробок, в результате которого право собственности на коробки переходит от компании А к компании Б. И этот факт перехода будет записан как доход у компании А (в выручку) и как расход у компании Б. При этом никакого движения денег не происходит.

Таким образом, у компании А за октябрь образовался доход, но при этом деньги еще не поступили. Они, вероятно, поступят по условиям договора через месяц. В крайнем случае, может произойти ситуация, когда компания Б не сможет расплатиться за товар, и в последствии факт неоплаты запишется компании А в убыток.

В этой связи, если вы интересуетесь операционными результатами бизнеса, недостаточно смотреть просто на показатель прибыли, важно мониторить операционные денежные потоки, в которых как раз и отражена работа как по изъятию денег за реализацию товара покупателям (изменение дебиторской задолженности), так и по оплате денег поставщикам (изменение кредиторской задолженности). Ведь те же дивиденды никто не будет платить вам прибылью, их платят деньгами.

#база_знаний

Всем привет! В рамках продолжения рубрики #база_знаний решили рассказать о такой важной особенности финансового учета, как метод начисления. Вероятно новичок сейчас подумает, что мы будем нести сейчас какую-то бухгалтерскую муть, которая ну никак не поможет в анализе перспектив компании. Однако мы хотим переубедить в обратном :)

Заголовок данной статьи отражает одну из ключевых особенностей метода начисления, который обязателен к использованию в компаниях, чья величина средней выручки за предыдущие 4 квартала более 1 млн руб. за каждый квартал. Собственно, это условие относится ко всем публичным компаниям на рынке РФ.

Он заключается в следующем - учет самих доходов и расходов не связан с фактическим перемещением денежных средств, он связан лишь с переходом прав собственности или оказания услуг.

Допустим, Компания А производит и продает коробки. 1 октября у нее нашелся покупатель (Компания Б), и тот готов купить 10 коробок с отсрочкой платежа на месяц. В этот же день А и Б заключают договор о купле-продаже 10 коробок, в результате которого право собственности на коробки переходит от компании А к компании Б. И этот факт перехода будет записан как доход у компании А (в выручку) и как расход у компании Б. При этом никакого движения денег не происходит.

Таким образом, у компании А за октябрь образовался доход, но при этом деньги еще не поступили. Они, вероятно, поступят по условиям договора через месяц. В крайнем случае, может произойти ситуация, когда компания Б не сможет расплатиться за товар, и в последствии факт неоплаты запишется компании А в убыток.

В этой связи, если вы интересуетесь операционными результатами бизнеса, недостаточно смотреть просто на показатель прибыли, важно мониторить операционные денежные потоки, в которых как раз и отражена работа как по изъятию денег за реализацию товара покупателям (изменение дебиторской задолженности), так и по оплате денег поставщикам (изменение кредиторской задолженности). Ведь те же дивиденды никто не будет платить вам прибылью, их платят деньгами.

#база_знаний

ЦБ стреляет 🏹в Юнипро

В прошлую пятницу ЦБ РФ поднял ставку сразу на 75 б.п до 7,5%. Данное событие, с учетом прогнозов о дальнейшей динамике ключевой ставки, несет прямую угрозу как средне- и долгосрочным облигациям, так и квазиоблигациям вроде МТС и Юнипро.

Последний, кстати, входит в наш портфель. А ключевая идея в нем как раз заключается в выплате таких дивидендов, которые могли бы сформировать дивидендную доходность выше рынка. Но остался ли достаточный потенциал в бумагах Юнипро? Давайте разбираться 👇

#UPRO #портфель #мысли

В прошлую пятницу ЦБ РФ поднял ставку сразу на 75 б.п до 7,5%. Данное событие, с учетом прогнозов о дальнейшей динамике ключевой ставки, несет прямую угрозу как средне- и долгосрочным облигациям, так и квазиоблигациям вроде МТС и Юнипро.

Последний, кстати, входит в наш портфель. А ключевая идея в нем как раз заключается в выплате таких дивидендов, которые могли бы сформировать дивидендную доходность выше рынка. Но остался ли достаточный потенциал в бумагах Юнипро? Давайте разбираться 👇

#UPRO #портфель #мысли

Telegraph

ЦБ стреляет🏹 в Юнипро

Шаг первый - сколько заплатят дивидендов? Если вспоминать последние заявления менеджмента компании, то по их словам вторая выплата в 2021-м году, которая должна состояться в декабре, составит 12 млрд рублей или 0,19 р на акцию.

⚡️Сделки

🟢Русагро (#AGRO) – увеличение позиции (11,6% ➡️ 13,9%)

Немного увеличили позицию в Русагро. По производственному отчету за 3 квартал видно, что компания идет на рекорд по выручке из-за продуктовой инфляции – является бенефициаром сложившейся ценовой ситуации в продуктовом сегменте. Поэтому даже несмотря на некоторое падение продаж в некоторых сегментах, выручка в них показывает рост.

За 3кв2021:

▫️Масложировой сегмент

Продажи выросли на 18% г/г, выручка выросла на 82%

▫️Мясной сегмент

Продажи подросли на 1% г/г, выручка выросла на 17% г/г

▫️Сахарный сегмент

Продажи упали на 17% г/г, выручка выросла на 13% г/г

▫️Сельскохозяйственный сегмент

Продажи упали на 17% г/г, выручка выросла на 1% г/г

В целом, данные соответствуют последним официальным цифрам по инфляции:

▫️Свинина +14,4% г/г

▫️Сахар +17,2% г/г

▫️Крупа гречневая +18% г/г

▫️Масло подсолнечное +19% г/г

По состоянию на 20 октября общая продовольственная инфляция год-к-году привысила 10,3%. Основной вклад в рост внесла плодоовощная продукция (+23,7%). ЦБ после повышения ставки заявил, что ситуация с резким скачком в октябре вызван временными факторами, а именно - плохим урожаем плодоовощной продукции. Например, картошка г/г выросла до 71%, а рекордсменом оказалась капуста +86% г/г.

Однако, очень вероятно, что ситуация с низкими урожаями может затянуться. На данный момент для производителей удобрений внутри России действует ограничение цен до нового года, поэтому удобрения отправляются на экспорт, пока на мировых площадках рекордные цены. Это приводит к тому, что сельскохозяйственные компании начинают испытывать дефицит удобрений и, вероятно, это может привести к сокращению урожая в следующие посевные.

Таким образом, инфляционные ожиданиня, которые в основном формируются на основе, по большей части, как раз продовольственных товаров, продолжат рост, а вместе с ними, похоже, продолжится рост цен на продукты. При этом, Русагро, как крупный производитель со связями и контрактами должен страдать в меньшей мере от ситуации с удобрениями в России.

📎Рассматриваем данную компанию как качественный защитный актив, с хорошим потенциалом роста при текущем инфляционном сентименте.

#AGRO #сделки

🟢Русагро (#AGRO) – увеличение позиции (11,6% ➡️ 13,9%)

Немного увеличили позицию в Русагро. По производственному отчету за 3 квартал видно, что компания идет на рекорд по выручке из-за продуктовой инфляции – является бенефициаром сложившейся ценовой ситуации в продуктовом сегменте. Поэтому даже несмотря на некоторое падение продаж в некоторых сегментах, выручка в них показывает рост.

За 3кв2021:

▫️Масложировой сегмент

Продажи выросли на 18% г/г, выручка выросла на 82%

▫️Мясной сегмент

Продажи подросли на 1% г/г, выручка выросла на 17% г/г

▫️Сахарный сегмент

Продажи упали на 17% г/г, выручка выросла на 13% г/г

▫️Сельскохозяйственный сегмент

Продажи упали на 17% г/г, выручка выросла на 1% г/г

В целом, данные соответствуют последним официальным цифрам по инфляции:

▫️Свинина +14,4% г/г

▫️Сахар +17,2% г/г

▫️Крупа гречневая +18% г/г

▫️Масло подсолнечное +19% г/г

По состоянию на 20 октября общая продовольственная инфляция год-к-году привысила 10,3%. Основной вклад в рост внесла плодоовощная продукция (+23,7%). ЦБ после повышения ставки заявил, что ситуация с резким скачком в октябре вызван временными факторами, а именно - плохим урожаем плодоовощной продукции. Например, картошка г/г выросла до 71%, а рекордсменом оказалась капуста +86% г/г.

Однако, очень вероятно, что ситуация с низкими урожаями может затянуться. На данный момент для производителей удобрений внутри России действует ограничение цен до нового года, поэтому удобрения отправляются на экспорт, пока на мировых площадках рекордные цены. Это приводит к тому, что сельскохозяйственные компании начинают испытывать дефицит удобрений и, вероятно, это может привести к сокращению урожая в следующие посевные.

Таким образом, инфляционные ожиданиня, которые в основном формируются на основе, по большей части, как раз продовольственных товаров, продолжат рост, а вместе с ними, похоже, продолжится рост цен на продукты. При этом, Русагро, как крупный производитель со связями и контрактами должен страдать в меньшей мере от ситуации с удобрениями в России.

📎Рассматриваем данную компанию как качественный защитный актив, с хорошим потенциалом роста при текущем инфляционном сентименте.

#AGRO #сделки

{kind=link}

Онлайн (?) продажи М.Видео. Эмитент под присмотром 🔎

Недавно компания М.Видео опубликовала свои операционные итоги за 9 месяцев 2021 года, в котором она поделилась своими результатами продаж, а также успехами в цифровизации бизнеса. И стал интересен момент с развитием их онлайн-продаж.

Если вспомнить, то их стратегия нацелена на сохранение высоких темпов GMV (совокупная стоимость товаров, проданных на торговой площадке за определенный период времени) в том числе с помощью технологии OneRetail.

Вкратце, OneRetail - это такая онлайн-платформа, через которую должна проходить основная масса покупок в М.Видео. Причем эта технология направлена на совершение покупок не только через приложение покупателя, но и продавца. Иными словами, если вы пойдете в магазин на своих двоих, то консультант может предложить вам совершить покупку через приложение в его же телефоне (он сам все оформит, а вам останется лишь заплатить).

В их стратегии рассказано кучу всякого, зачем вообще был введен данный подход (там и про индивидуальный подход, и про кросс-продажи и тд). Но вот интересен какой момент: раз вы своим ходом идете в магазин, а затем там продавец с помощью своего приложения продает вам товар, то логично предположить, что это оффлайн продажа - т.е. для нее наняты консультанты, снято помещение, выставлены товары по конкретным правилам выкладки. Однако в своем отчете данный вид продаж компания записывает как онлайн-продажи.

Собственно вопрос - сделано ли это намеренно, лишь бы накрутить в своих отчетах показатель онлайн-продаж и показать мол мы все такие цифровые и современные? Или вообще пофиг, что они там пишут, главное, чтобы отдача была от этого? Напишите свое мнение👇

#MVID #мысли

Недавно компания М.Видео опубликовала свои операционные итоги за 9 месяцев 2021 года, в котором она поделилась своими результатами продаж, а также успехами в цифровизации бизнеса. И стал интересен момент с развитием их онлайн-продаж.

Если вспомнить, то их стратегия нацелена на сохранение высоких темпов GMV (совокупная стоимость товаров, проданных на торговой площадке за определенный период времени) в том числе с помощью технологии OneRetail.

Вкратце, OneRetail - это такая онлайн-платформа, через которую должна проходить основная масса покупок в М.Видео. Причем эта технология направлена на совершение покупок не только через приложение покупателя, но и продавца. Иными словами, если вы пойдете в магазин на своих двоих, то консультант может предложить вам совершить покупку через приложение в его же телефоне (он сам все оформит, а вам останется лишь заплатить).

В их стратегии рассказано кучу всякого, зачем вообще был введен данный подход (там и про индивидуальный подход, и про кросс-продажи и тд). Но вот интересен какой момент: раз вы своим ходом идете в магазин, а затем там продавец с помощью своего приложения продает вам товар, то логично предположить, что это оффлайн продажа - т.е. для нее наняты консультанты, снято помещение, выставлены товары по конкретным правилам выкладки. Однако в своем отчете данный вид продаж компания записывает как онлайн-продажи.

Собственно вопрос - сделано ли это намеренно, лишь бы накрутить в своих отчетах показатель онлайн-продаж и показать мол мы все такие цифровые и современные? Или вообще пофиг, что они там пишут, главное, чтобы отдача была от этого? Напишите свое мнение👇

#MVID #мысли

{kind=link}

🌍Текущее макро (Октябрь 2021)

🟡🇨🇳 Китай

Тема с проблемами в строительном секторе продолжается. Компании все еще под угрозой гос. вмешательств. Увеличиваются локдауны. Все еще заторы в портах. Начали наращивать добычу угля и искать манипуляторов данным рынком. Пока нуждаются в энергии, но похоже тема энергокризиса идет на спад.

🟡🇺🇸 США

Ожидается начало сокращения выкупа облигаций. Инфляция не остывает, давит на рынок облигаций, но ФРС пока выкупает. Пузыри на рынке продолжаются, что-то сдувается, что-то сразу же надувается. Увеличивается количество сообщений по конфликту Китай-США за Тайвань.

🔴🪨 Уголь

Китай дал сигнал к охлаждению котировок, спекулянты перевернулись в шорт. Пока считаем, что пик по углю пройден.

🔴💨 Газ

Вместе с углем пошла на спад тема энергетического кризиса. Газ пролили ниже $1000 за тыс.куб в Европе – сигнал к игре на понижение. Тема энергетического кризиса возобновится, если пересечем данное значение обратно, но пока считаем, что пик по газу пройден.

🟡🛢 Нефть

Котировки около сопротивления 2018 года. Тренд пока восходящий, кульминаций покупок пока не видели, но вместе с энергоресурсами продолжается коррекция. Возможно, что рост еще возобновится, на дисбалансе спроса и предложения, но пока будущее туманно.

🟡🪴 Удобрения

Высокие цены на газ вынуждало сокращать производство удобрений. Падают цены на газ – возможный сигнал на понижение удобрений. Пока цена на газ все еще высока для производства европейскими производителями, но если газ продолжит падать, то тема тоже пойдет на спад.

🔴🏣 Недвижимость

Повышение ключевой ставки, сокращение льготных условий ипотеки, стройматериалы на высоких уровнях – никакого позитива для сектора.

🟢🍎 Продовольствие

Продовольственная инфляция в России на двузначных уровнях. Ограничения на отпускной ценник некоторых продуктов заканчивается к концу года. Проблема с удобрениями на внутреннем рынке будет влиять на цены еще несколько месяцев.

🟡📜 Инфляция/облигации РФ

В основном разгон инфляции идет за счет продовольствия. В ЦБ ожидают, что следующий урожай плодоовощей будет хорошим и перевернет ситуацию. У нас другой взгляд – дефицит удобрений может отразиться на следующих урожаях. Облигации сильно упали, как и ожидалось RGBI почти достиг 135. Краткосрочные (до года), среднесрочные (1-2 года) выпуски могут быть интересны.

🟢🏦 Банки

Ключевая ставка повышается, у многих банков будет рекордная прибыль, доля просрочек снижается, несмотря на рост кредитования. Пока сектор на коне, но потрясения на финансовом рынке могут резко поменять ситуацию.

🟡🏆 Золото

Нейтрально. С одной стороны, все говорят про инфляцию, армагеддон на рынке и т.п., мол золото защитный актив, но фундаментально там сейчас дела никак. Физический спрос не восстановился, инвестиционный затихает. Сокращение QE и повышение ставок, вероятно, толкнет доходности по облигациям вверх – негатив по золоту.

🟡💵 Доллар/Рубль

ЦБ РФ дает сигнал, что готов бороться за рубль, агрессивно повышая ставку. Более того, нефть, газ и другие ресурсы, хоть намекают на снижение, но все еще на высоких уровнях = высокие доходы у экспортеров = высокие налоги. Плюс повышение налогов и пошлин на стороне рубля с точки зрения конвертации валюты экспортерами.

#макро

🟡🇨🇳 Китай

Тема с проблемами в строительном секторе продолжается. Компании все еще под угрозой гос. вмешательств. Увеличиваются локдауны. Все еще заторы в портах. Начали наращивать добычу угля и искать манипуляторов данным рынком. Пока нуждаются в энергии, но похоже тема энергокризиса идет на спад.

🟡🇺🇸 США

Ожидается начало сокращения выкупа облигаций. Инфляция не остывает, давит на рынок облигаций, но ФРС пока выкупает. Пузыри на рынке продолжаются, что-то сдувается, что-то сразу же надувается. Увеличивается количество сообщений по конфликту Китай-США за Тайвань.

🔴🪨 Уголь

Китай дал сигнал к охлаждению котировок, спекулянты перевернулись в шорт. Пока считаем, что пик по углю пройден.

🔴💨 Газ

Вместе с углем пошла на спад тема энергетического кризиса. Газ пролили ниже $1000 за тыс.куб в Европе – сигнал к игре на понижение. Тема энергетического кризиса возобновится, если пересечем данное значение обратно, но пока считаем, что пик по газу пройден.

🟡🛢 Нефть

Котировки около сопротивления 2018 года. Тренд пока восходящий, кульминаций покупок пока не видели, но вместе с энергоресурсами продолжается коррекция. Возможно, что рост еще возобновится, на дисбалансе спроса и предложения, но пока будущее туманно.

🟡🪴 Удобрения

Высокие цены на газ вынуждало сокращать производство удобрений. Падают цены на газ – возможный сигнал на понижение удобрений. Пока цена на газ все еще высока для производства европейскими производителями, но если газ продолжит падать, то тема тоже пойдет на спад.

🔴🏣 Недвижимость

Повышение ключевой ставки, сокращение льготных условий ипотеки, стройматериалы на высоких уровнях – никакого позитива для сектора.

🟢🍎 Продовольствие

Продовольственная инфляция в России на двузначных уровнях. Ограничения на отпускной ценник некоторых продуктов заканчивается к концу года. Проблема с удобрениями на внутреннем рынке будет влиять на цены еще несколько месяцев.

🟡📜 Инфляция/облигации РФ

В основном разгон инфляции идет за счет продовольствия. В ЦБ ожидают, что следующий урожай плодоовощей будет хорошим и перевернет ситуацию. У нас другой взгляд – дефицит удобрений может отразиться на следующих урожаях. Облигации сильно упали, как и ожидалось RGBI почти достиг 135. Краткосрочные (до года), среднесрочные (1-2 года) выпуски могут быть интересны.

🟢🏦 Банки

Ключевая ставка повышается, у многих банков будет рекордная прибыль, доля просрочек снижается, несмотря на рост кредитования. Пока сектор на коне, но потрясения на финансовом рынке могут резко поменять ситуацию.

🟡🏆 Золото

Нейтрально. С одной стороны, все говорят про инфляцию, армагеддон на рынке и т.п., мол золото защитный актив, но фундаментально там сейчас дела никак. Физический спрос не восстановился, инвестиционный затихает. Сокращение QE и повышение ставок, вероятно, толкнет доходности по облигациям вверх – негатив по золоту.

🟡💵 Доллар/Рубль

ЦБ РФ дает сигнал, что готов бороться за рубль, агрессивно повышая ставку. Более того, нефть, газ и другие ресурсы, хоть намекают на снижение, но все еще на высоких уровнях = высокие доходы у экспортеров = высокие налоги. Плюс повышение налогов и пошлин на стороне рубля с точки зрения конвертации валюты экспортерами.

#макро

Налог с дивидендов по депозитарным распискам

Сегодня мы решили сделать для вас краткую, но полезную памятку о том, как и сколько налогов с дивидендов необходимо платить по депозитарным распискам.

Итак, самостоятельную уплату налога с дивидендов необходимо осуществлять по бумагам:

- Глобалтранс (#GLTR)

- Мать и Дитя (#MDMG)

- Русагро (#AGRO)

- Тинькофф (#TCSG)

Размер налога составляет стандартные 13%.

Особый случай - это бумаги X5 Retail (#FIVE), налог по которым пока составляет 15%, и держателям расписок дивиденды приходят уже очищенными от налога. То есть самостоятельно ничего уплачивать не надо.

Но с 2022 года в силу вступят изменения. В этом году Правительством России было расторгнуто Соглашение об избежании двойного налогообложения с Нидерландами. Таким образом, начиная с 2022 года схема по уплате налогов может быть следующей: сначала на счет приходят дивиденды, очищенные от налогов Нидерландов, а затем нужно будет дополнительно уплатить НДФЛ в размере 13% от первоначальной суммы дивидендов. Иными словами, налог на дивиденды может составить 28%. Как заявляет сама компания, X5 ожидает дальнейших разъяснений Правительства в отношении налогообложения дивидендов публичных российских компаний, зарегистрированных в Нидерландах.

#база_знаний

Сегодня мы решили сделать для вас краткую, но полезную памятку о том, как и сколько налогов с дивидендов необходимо платить по депозитарным распискам.

Итак, самостоятельную уплату налога с дивидендов необходимо осуществлять по бумагам:

- Глобалтранс (#GLTR)

- Мать и Дитя (#MDMG)

- Русагро (#AGRO)

- Тинькофф (#TCSG)

Размер налога составляет стандартные 13%.

Особый случай - это бумаги X5 Retail (#FIVE), налог по которым пока составляет 15%, и держателям расписок дивиденды приходят уже очищенными от налога. То есть самостоятельно ничего уплачивать не надо.

Но с 2022 года в силу вступят изменения. В этом году Правительством России было расторгнуто Соглашение об избежании двойного налогообложения с Нидерландами. Таким образом, начиная с 2022 года схема по уплате налогов может быть следующей: сначала на счет приходят дивиденды, очищенные от налогов Нидерландов, а затем нужно будет дополнительно уплатить НДФЛ в размере 13% от первоначальной суммы дивидендов. Иными словами, налог на дивиденды может составить 28%. Как заявляет сама компания, X5 ожидает дальнейших разъяснений Правительства в отношении налогообложения дивидендов публичных российских компаний, зарегистрированных в Нидерландах.

#база_знаний

{kind=link}

⚡️Сделки

В конце прошлой недели мы сократили ряд позиций, связанных с темой энергетического кризиса.

Грядущая макроповетска, на наш взгляд, более не станет вызывать столь бурный спекулятивный спрос на компании сырьевых отраслей:

- рост добычи угля в Китае охлаждает цены на энергоносители

- охлаждение темпов роста экономики в мире (вероятно с 2022 года) негативно может повлиять на мировой спрос

- ястребиный взгляд на ДКП центробанков мира увеличивает требуемую доходность на рынке (а также стоимость плеча в нашем портфеле)

При этом во взгляде на будущее положение дел витает слишком много неопределенности, в связи с чем мы пока закрываем плечо.

🔴 Газпром (#GAZP) - продажа (доля: 33,47%➡️0%)

Под ударом, прежде всего, находится Газпром. На наш взгляд, пробой цен на газ ниже 1000$/куб.м поубавил спекулятивный интерес в бумагах Газпрома. Иными словами, пока цены на газ ниже 1000$, это будет говорить о слабости темы энергокризиса, которая в том числе отыгрывается в Газпроме. В добавок, даже несмотря на ожидаемую рекордную прибыль и дивиденды по результатам года, мы пока не считаем, что в ближайшее время тема дивдоходности будет иметь отражение в ценах. Это скорее можно будет отнести к дивидендному сезону, который состоится летом. В любом случае, будем следить за ситуацией.

Прибыль с лета 2021 года с учетом дивидендов составила 43%

🔴 Акрон (#AKRN) - сокращение позиции (доля: 17,37%➡️15,04%)

Капитализация данного эмитента аккурат дошла до нашей первой цели в ~360 млрд рублей + тема энергокризиса вряд ли сможет создать повышенный спекулятивный спрос в бумагах Акрона. Тем не менее, нам кажется, что предстоящий отчет и решение по дивидендам смогут подвинуть котировки еще выше.

UPD: под сегодняшний вечер нам удалось поучаствовать в разгоне от имени всем известного синего брокера. Решили воспользоваться случаем, продали по 10'000+

🔴 КуйбышевАзот (#KAZT) - сокращение позиции (доля: 5,34%➡️4,71%)

Данный эмитент попал под сокращение все по тем же причинам, что и ранее названные компании + мы хотели сократить плечо до нуля. Однако идея по данному эмитенту остается в силе.

#сделки #GAZP #AKRN #KAZT

В конце прошлой недели мы сократили ряд позиций, связанных с темой энергетического кризиса.

Грядущая макроповетска, на наш взгляд, более не станет вызывать столь бурный спекулятивный спрос на компании сырьевых отраслей:

- рост добычи угля в Китае охлаждает цены на энергоносители

- охлаждение темпов роста экономики в мире (вероятно с 2022 года) негативно может повлиять на мировой спрос

- ястребиный взгляд на ДКП центробанков мира увеличивает требуемую доходность на рынке (а также стоимость плеча в нашем портфеле)

При этом во взгляде на будущее положение дел витает слишком много неопределенности, в связи с чем мы пока закрываем плечо.

🔴 Газпром (#GAZP) - продажа (доля: 33,47%➡️0%)

Под ударом, прежде всего, находится Газпром. На наш взгляд, пробой цен на газ ниже 1000$/куб.м поубавил спекулятивный интерес в бумагах Газпрома. Иными словами, пока цены на газ ниже 1000$, это будет говорить о слабости темы энергокризиса, которая в том числе отыгрывается в Газпроме. В добавок, даже несмотря на ожидаемую рекордную прибыль и дивиденды по результатам года, мы пока не считаем, что в ближайшее время тема дивдоходности будет иметь отражение в ценах. Это скорее можно будет отнести к дивидендному сезону, который состоится летом. В любом случае, будем следить за ситуацией.

Прибыль с лета 2021 года с учетом дивидендов составила 43%

🔴 Акрон (#AKRN) - сокращение позиции (доля: 17,37%➡️15,04%)

Капитализация данного эмитента аккурат дошла до нашей первой цели в ~360 млрд рублей + тема энергокризиса вряд ли сможет создать повышенный спекулятивный спрос в бумагах Акрона. Тем не менее, нам кажется, что предстоящий отчет и решение по дивидендам смогут подвинуть котировки еще выше.

UPD: под сегодняшний вечер нам удалось поучаствовать в разгоне от имени всем известного синего брокера. Решили воспользоваться случаем, продали по 10'000+

🔴 КуйбышевАзот (#KAZT) - сокращение позиции (доля: 5,34%➡️4,71%)

Данный эмитент попал под сокращение все по тем же причинам, что и ранее названные компании + мы хотели сократить плечо до нуля. Однако идея по данному эмитенту остается в силе.

#сделки #GAZP #AKRN #KAZT

{kind=link}

Обновленный взгляд

Некоторое время назад писали мысли про газ и удобрениям, которые к данному моменту нуждаются в актуализации:

💨 Газ

Пробой котировки $1000 вниз за тыс. куб. м. на нидерландском газовом хабе намекает на то, что тема с дефицитом газа в Европе, вероятно, прошла свой пик и в дальнейшем будет возвращаться в нормальное русло.

На спад темы энергетического кризиса также намекают котировки угля в Китае, которые ушли в серьёзную коррекцию после начала борьбы китайских властей со спекулянтами на данном рынке.

Если говорить про ситуацию в рамках Газпрома, то больше видится, что хайп с газом постепенно стихает, что, соответственно, отражается на котировках акций. Дивиденды Газпрома все еще ожидаются рекордными, с текущих дивидендная доходность может составить ~14% годовых. Однако, если посмотреть на металлургов, то там дивиденды можно найти еще выше – высокая див доходность отражает ожидания, что через год дивиденд, в следствии коррекции сырья, будет не таким высоким. Более того, до дивидендного сезона еще примерно девять месяцев, поэтому если начинать отыгрыш данной темы, то где-то весной.

🌱 Удобрения

Идея в удобрениях – производная от рынка газа, которая движется с некоторым лагом. Так как по газу настроения стали пессимистичными, то и на этом рынке вероятно ожидать похожую картину, через несколько месяцев.

С другой стороны, Китай, который является одним из крупнейших потребителей минеральных удобрений столкнулся с проблемами энергоснабжения крупных предприятий, в следствии чего внутреннее производство удобрений также началось сокращаться. Это приводит к тому, что в Китае начинают расти цены на продовольствие. Для решения проблемы продуктовой инфляции Китай может ввести запрет на экспорт удобрений, что приведет к еще большему дефициту в мире и разгону котировок на минеральные удобрения

#мысли

Некоторое время назад писали мысли про газ и удобрениям, которые к данному моменту нуждаются в актуализации:

💨 Газ

Пробой котировки $1000 вниз за тыс. куб. м. на нидерландском газовом хабе намекает на то, что тема с дефицитом газа в Европе, вероятно, прошла свой пик и в дальнейшем будет возвращаться в нормальное русло.

На спад темы энергетического кризиса также намекают котировки угля в Китае, которые ушли в серьёзную коррекцию после начала борьбы китайских властей со спекулянтами на данном рынке.

Если говорить про ситуацию в рамках Газпрома, то больше видится, что хайп с газом постепенно стихает, что, соответственно, отражается на котировках акций. Дивиденды Газпрома все еще ожидаются рекордными, с текущих дивидендная доходность может составить ~14% годовых. Однако, если посмотреть на металлургов, то там дивиденды можно найти еще выше – высокая див доходность отражает ожидания, что через год дивиденд, в следствии коррекции сырья, будет не таким высоким. Более того, до дивидендного сезона еще примерно девять месяцев, поэтому если начинать отыгрыш данной темы, то где-то весной.

🌱 Удобрения

Идея в удобрениях – производная от рынка газа, которая движется с некоторым лагом. Так как по газу настроения стали пессимистичными, то и на этом рынке вероятно ожидать похожую картину, через несколько месяцев.

С другой стороны, Китай, который является одним из крупнейших потребителей минеральных удобрений столкнулся с проблемами энергоснабжения крупных предприятий, в следствии чего внутреннее производство удобрений также началось сокращаться. Это приводит к тому, что в Китае начинают расти цены на продовольствие. Для решения проблемы продуктовой инфляции Китай может ввести запрет на экспорт удобрений, что приведет к еще большему дефициту в мире и разгону котировок на минеральные удобрения

#мысли

{kind=link}

Оправдана ли дешевизна Ленты? Эмитент под присмотром 🔎

Лента является одним из самых дешевых представителей продуктового ритейлера, чем собственно иногда цепляет внимание инвесторов. Учитывая те факты, что новым портфельным инвестором Ленты недавно стал Мордашов, а компания собирается вырасти в 2 раза к 2025 году, а также начать платить дивиденды с 2022-го, она вызывает интерес. Но почему же оценка остаётся все еще низкой? И имеет ли она потенциал к существенному росту?

Прежде всего взглянем на последние результаты компании (данные представлены за 3 кв. и 9 мес. соответственно):

Розничные продажи +13,5% г/г до 116 млрд руб.; +4,8% г/г до 330,9 млрд руб.

Сопоставимые розничные продажи (LFL) +3,5%; +0,6%

Cредний чек LFL +4,7%; +2,6%

Трафик LFL -1,2%; -1,9%

Онлайн-продажи +237% г/г до 4,4 млрд руб.; +286,9% до 12,3 млрд руб.

Судя по структуре роста LFL продаж, слабым местом пока является LFL трафик, отражающий конкурентоспособность сети. Это может говорить о меньшей привлекательности магазинов Ленты в глазах потребителей: новые клиенты не приходят + уходят старые. В теории, этому могут способствовать следующие причины:

- Появление конкурентов в локации размещения магазинов Ленты с более выгодными ценами и акциями, обширным ассортиментом;

- Некачественный сервис в торговых точках Ленты: помещения грязные, кассиры медленно обслуживают, много просрочки и т.д

Иными словами, Лента пока не может похвастаться явными конкурентными преимуществами, которые были бы понятны и удобны потребителю в сравнении с более сильными представителями отрасли. Если лоб в лоб сравнивать трафик с наиболее крупными конкурентами (см. картинку), то динамика Ленты в последние 2 года пока не впечатляет, учитывая тот факт, что Лента еще и сильно меньше своих конкурентов (в ~4 раза). Обычно, более мелкие игроки имеют шансы расти быстрее своих более крупных конкурентов. Но похоже, что сильная конкуренция в отрасли сказывается на возможностях для роста.

С точки зрения финансов, явный позитив виден лишь в результатах за 3 кв 2021 года (вероятный сигнал к развороту динамики финансовых результатов). На фоне двузначных темпов роста доходов, маржинальность результатов на всех уровнях деятельности компании также выросла. То есть на единицу выручки пришлось меньше операционных и финансовых расходов. Но единичная ли это история - еще предстоит узнать.

Если вспоминать их стратегию, опубликованную весной 2021 года, то прежде всего в глаза бросается одна из главных целей - рост выручки в ~2 раза к 2025 году. Это эквивалентно ежегодному росту в ~17.8%. При этом, в условиях отсутствия явных триггеров к росту сектора и высокой конкуренции в отрасли данный рост, на мой взгляд, пока вряд ли будет обеспечивать приемлемую доходность для акционеров в ближайшее время, поскольку выше названные условия будут требовать повышенных затрат как за счет свободного денежного потока, так и внешних финансовых привлечений, коими могут оказаться кредиты или допэмиссии (о чем, кстати, сама Лента упоминает в своей стратегии).

Из последний событий так же примечательна интеграция 234 магазинов сетей "Билла" и "Семья", обладающих локациями с устоявшимся трафиком, а также бурное развитие онлайн-продаж через "Лента онлайн". Компания успешно предпринимает шаги к экстенсивному росту, заложенному в стратегии. Как будет далее развиваться компания и удастся ли ей справиться с расходами на реализацию стратегии - покажет время.

Стоимость компании, с учетом ее особенностей и положения на рынке, на мой взгляд пока не является привлекательной. Вероятно, цифра в <90 млрд рублей капитализации при прогнозируемой чистой прибыли в ~15 млрд рублей по результатам 2021 года могут стать более интересными для покупки. Или же, в условиях формирования бОльшего позитива относительно бизнеса компании текущая оценка так же может быть интересной. Так или иначе, будем следить за ситуацией вокруг Ленты.

#LNTA #мысли

Лента является одним из самых дешевых представителей продуктового ритейлера, чем собственно иногда цепляет внимание инвесторов. Учитывая те факты, что новым портфельным инвестором Ленты недавно стал Мордашов, а компания собирается вырасти в 2 раза к 2025 году, а также начать платить дивиденды с 2022-го, она вызывает интерес. Но почему же оценка остаётся все еще низкой? И имеет ли она потенциал к существенному росту?

Прежде всего взглянем на последние результаты компании (данные представлены за 3 кв. и 9 мес. соответственно):

Розничные продажи +13,5% г/г до 116 млрд руб.; +4,8% г/г до 330,9 млрд руб.

Сопоставимые розничные продажи (LFL) +3,5%; +0,6%

Cредний чек LFL +4,7%; +2,6%

Трафик LFL -1,2%; -1,9%

Онлайн-продажи +237% г/г до 4,4 млрд руб.; +286,9% до 12,3 млрд руб.

Судя по структуре роста LFL продаж, слабым местом пока является LFL трафик, отражающий конкурентоспособность сети. Это может говорить о меньшей привлекательности магазинов Ленты в глазах потребителей: новые клиенты не приходят + уходят старые. В теории, этому могут способствовать следующие причины:

- Появление конкурентов в локации размещения магазинов Ленты с более выгодными ценами и акциями, обширным ассортиментом;

- Некачественный сервис в торговых точках Ленты: помещения грязные, кассиры медленно обслуживают, много просрочки и т.д

Иными словами, Лента пока не может похвастаться явными конкурентными преимуществами, которые были бы понятны и удобны потребителю в сравнении с более сильными представителями отрасли. Если лоб в лоб сравнивать трафик с наиболее крупными конкурентами (см. картинку), то динамика Ленты в последние 2 года пока не впечатляет, учитывая тот факт, что Лента еще и сильно меньше своих конкурентов (в ~4 раза). Обычно, более мелкие игроки имеют шансы расти быстрее своих более крупных конкурентов. Но похоже, что сильная конкуренция в отрасли сказывается на возможностях для роста.

С точки зрения финансов, явный позитив виден лишь в результатах за 3 кв 2021 года (вероятный сигнал к развороту динамики финансовых результатов). На фоне двузначных темпов роста доходов, маржинальность результатов на всех уровнях деятельности компании также выросла. То есть на единицу выручки пришлось меньше операционных и финансовых расходов. Но единичная ли это история - еще предстоит узнать.

Если вспоминать их стратегию, опубликованную весной 2021 года, то прежде всего в глаза бросается одна из главных целей - рост выручки в ~2 раза к 2025 году. Это эквивалентно ежегодному росту в ~17.8%. При этом, в условиях отсутствия явных триггеров к росту сектора и высокой конкуренции в отрасли данный рост, на мой взгляд, пока вряд ли будет обеспечивать приемлемую доходность для акционеров в ближайшее время, поскольку выше названные условия будут требовать повышенных затрат как за счет свободного денежного потока, так и внешних финансовых привлечений, коими могут оказаться кредиты или допэмиссии (о чем, кстати, сама Лента упоминает в своей стратегии).

Из последний событий так же примечательна интеграция 234 магазинов сетей "Билла" и "Семья", обладающих локациями с устоявшимся трафиком, а также бурное развитие онлайн-продаж через "Лента онлайн". Компания успешно предпринимает шаги к экстенсивному росту, заложенному в стратегии. Как будет далее развиваться компания и удастся ли ей справиться с расходами на реализацию стратегии - покажет время.

Стоимость компании, с учетом ее особенностей и положения на рынке, на мой взгляд пока не является привлекательной. Вероятно, цифра в <90 млрд рублей капитализации при прогнозируемой чистой прибыли в ~15 млрд рублей по результатам 2021 года могут стать более интересными для покупки. Или же, в условиях формирования бОльшего позитива относительно бизнеса компании текущая оценка так же может быть интересной. Так или иначе, будем следить за ситуацией вокруг Ленты.

#LNTA #мысли

{kind=link}

ФРС и Нефть

🏛Вчера состоялось выступление главы Федеральной Резервной Системы Дж. Пауэлла. Помимо обсуждения инфляционных рисков, рынка труда и экономики США наконец рынок получил четкую информацию по поводу сокращения программы обратного выкупа активов. На данный момент предполагается, что ежемесячно программа QE будет сокращаться на $15 млрд (10 от выкупа казначейских бумаг + 5 от ипотечных облигаций). В настоящий момент по данной программе ежемесячно выкупается $120 млрд, следовательно, если темп сокращения не будет изменяться, то полностью программа QE будет свернута через 8-9 месяцев.

Ранее была информация, что QE будет полностью свернуто к концу лета 2022 года, собственно, пока так и выходит. Судя по реакции рынка, закладывалась более жесткая риторика. После выступления S&P500 переписал новые максимумы, и по остальным активам видно, что у нас снова Risk-On (спрос на рисковые активы).

🛢 Также сегодня ожидается заседание ОПЕК+. Ранее Байден призывал членов картеля увеличивать добычу больше, чем запланировано. Сейчас ежемесячно добыча увеличивается на 400 тыс. б.с., американский президент считает, что это слишком медленно и является манипуляцией нефтяными ценами. На этих словах вчера видели сильную коррекцию в нефти.

Однако, сегодня стало известно, от лиц близких к переговорам картеля, что вопрос об увеличении темпов ввода добычи до 500-600 тыс. б.с. на переговорах стоять не будет. Сейчас большинство аналитических агентств сходится во мнении, что темпы увеличения сохранятся на прежнем уровне. На данном сентименте котировки нефти перешли к резкому восстановлению.

#макро

🏛Вчера состоялось выступление главы Федеральной Резервной Системы Дж. Пауэлла. Помимо обсуждения инфляционных рисков, рынка труда и экономики США наконец рынок получил четкую информацию по поводу сокращения программы обратного выкупа активов. На данный момент предполагается, что ежемесячно программа QE будет сокращаться на $15 млрд (10 от выкупа казначейских бумаг + 5 от ипотечных облигаций). В настоящий момент по данной программе ежемесячно выкупается $120 млрд, следовательно, если темп сокращения не будет изменяться, то полностью программа QE будет свернута через 8-9 месяцев.

Ранее была информация, что QE будет полностью свернуто к концу лета 2022 года, собственно, пока так и выходит. Судя по реакции рынка, закладывалась более жесткая риторика. После выступления S&P500 переписал новые максимумы, и по остальным активам видно, что у нас снова Risk-On (спрос на рисковые активы).

🛢 Также сегодня ожидается заседание ОПЕК+. Ранее Байден призывал членов картеля увеличивать добычу больше, чем запланировано. Сейчас ежемесячно добыча увеличивается на 400 тыс. б.с., американский президент считает, что это слишком медленно и является манипуляцией нефтяными ценами. На этих словах вчера видели сильную коррекцию в нефти.

Однако, сегодня стало известно, от лиц близких к переговорам картеля, что вопрос об увеличении темпов ввода добычи до 500-600 тыс. б.с. на переговорах стоять не будет. Сейчас большинство аналитических агентств сходится во мнении, что темпы увеличения сохранятся на прежнем уровне. На данном сентименте котировки нефти перешли к резкому восстановлению.

#макро

Как легально снизить дивиденды?

Практика инвестирования на фондовом рынке РФ показывает, что наиболее понятным заработком для нашего неискушенного инвестора являются дивиденды.

И обычно, такие инвесторы выбирают компании со стабильной статистикой дивидендных выплат и, казалось бы, простой и прозрачной дивидендной политикой.

Но что же именно может скрываться в этой мнимой прозрачности? Давайте разбираться👇

#база_знаний

Практика инвестирования на фондовом рынке РФ показывает, что наиболее понятным заработком для нашего неискушенного инвестора являются дивиденды.

И обычно, такие инвесторы выбирают компании со стабильной статистикой дивидендных выплат и, казалось бы, простой и прозрачной дивидендной политикой.

Но что же именно может скрываться в этой мнимой прозрачности? Давайте разбираться👇

#база_знаний

Telegraph

Как легально снизить дивиденды?

Многие компании связывают свою дивидендную политику с размером чистой прибыли. Все просто и понятно - если мы ожидаем рост доходов, то и дивиденды могут быть повыше. Однако даже в таком случае может таиться опасность снижения дивидендов. Тут все дело в том…

Юнипро. Разбор отчета за 9 мес. 2021

3 ноября Компания представила неаудированные данные результатов деятельности за 9 месяцев 2021 года. Ключевой особенностью все также остаются дивиденды. Но есть ли риск для их выплаты в будущем? Разбираемся здесь

#UPRO #отчеты

3 ноября Компания представила неаудированные данные результатов деятельности за 9 месяцев 2021 года. Ключевой особенностью все также остаются дивиденды. Но есть ли риск для их выплаты в будущем? Разбираемся здесь

#UPRO #отчеты

Telegraph

Юнипро. Разбор отчета за 9 мес. 2021

Основные моменты: Выручка - 63,7 млрд руб. (+16% г/г) Прибыль от текущей деятельности - 15,5 млрд руб. (+23% г/г) Чистая прибыль - 12,5 млрд руб. (+24% г/г) Маржинальность результатов на всех уровнях деятельности также возросла (в среднем на 1 п.п. по результатам…

Рост цен на продукты – драйвер инфляции

В октябре общий рост официальной инфляции составил 1,11% месяц к месяцу. Основной вклад пришелся на продовольственные товары, которые к уровню сентября прибавили 2,17%. Подорожание продуктов идет выше сезонного тренда. Наиболее в росте выделяются такая востребованная плодоовощная продукция как картофель, огурцы и помидоры. Рост цен на них за месяц составил 15,48%, 48,7% и 43,8% соответственно. Так, в продовольствии годовая инфляция в октябре составила 10,89%.

В Центральном Банке, вполне логично связывают всплеск общей инфляции с ростом цен на плодоовощи, который в свою очередь произошел ввиду плохого урожая. В ЦБ ожидают, что следующие урожаи будут лучше и инфляция вернется к их прогнозному таргету. Однако, все гораздо сложнее

Энергетический кризис приводит к продовольственному, если говорить про мир в целом. Рост цен на газ и уголь, отразился ростом цен на электроэнергию во многих странах. Производители азотных удобрений вовсе приостановили производство.

Более того, одной из причиной дефицита могло стать прекращение производства на газообогреваемых овощных теплицах в странах средней Азии. Для поддержания стабильной температуры (даже в странах с теплым климатом), чтобы получать круглогодичный урожай в теплицах используют, либо электрическое, либо водяное, либо газовое отопление. Первые два варианта аналогично изначально получают энергию от газа. После того, как в Китае начался энергетический кризис, основной экспорт развернулся к ним, что в том числе ударило по урожаю плодоовощной продукции близлежащих стран.

Таким образом, выходит, что пока цены на газ остаются высокими, высоких урожаев помидоров ожидать не стоит. В свою очередь ценник на плодоовощи будет толкать потребительскую инфляцию вверх на горизонте ближайших нескольких месяцев. Это приведет как к дальнейшим шагам в повышении ставки, так и к росту выручки крупных российских сельхозпроизводителей

#макро

В октябре общий рост официальной инфляции составил 1,11% месяц к месяцу. Основной вклад пришелся на продовольственные товары, которые к уровню сентября прибавили 2,17%. Подорожание продуктов идет выше сезонного тренда. Наиболее в росте выделяются такая востребованная плодоовощная продукция как картофель, огурцы и помидоры. Рост цен на них за месяц составил 15,48%, 48,7% и 43,8% соответственно. Так, в продовольствии годовая инфляция в октябре составила 10,89%.

В Центральном Банке, вполне логично связывают всплеск общей инфляции с ростом цен на плодоовощи, который в свою очередь произошел ввиду плохого урожая. В ЦБ ожидают, что следующие урожаи будут лучше и инфляция вернется к их прогнозному таргету. Однако, все гораздо сложнее

Энергетический кризис приводит к продовольственному, если говорить про мир в целом. Рост цен на газ и уголь, отразился ростом цен на электроэнергию во многих странах. Производители азотных удобрений вовсе приостановили производство.

Более того, одной из причиной дефицита могло стать прекращение производства на газообогреваемых овощных теплицах в странах средней Азии. Для поддержания стабильной температуры (даже в странах с теплым климатом), чтобы получать круглогодичный урожай в теплицах используют, либо электрическое, либо водяное, либо газовое отопление. Первые два варианта аналогично изначально получают энергию от газа. После того, как в Китае начался энергетический кризис, основной экспорт развернулся к ним, что в том числе ударило по урожаю плодоовощной продукции близлежащих стран.

Таким образом, выходит, что пока цены на газ остаются высокими, высоких урожаев помидоров ожидать не стоит. В свою очередь ценник на плодоовощи будет толкать потребительскую инфляцию вверх на горизонте ближайших нескольких месяцев. Это приведет как к дальнейшим шагам в повышении ставки, так и к росту выручки крупных российских сельхозпроизводителей

#макро

{kind=link}