... продолжение

А как в Европе: взносы в фонд страхования вкладов <0.1% в год, т.к. целевой размер фондов 0,5-0,8% от портфеля застрахованных депозитов к 2024 году (у нас 5%), ФОР составляет 1% от привлеченных средств, причем ставка по ним не отрицательная, а равна ставке рефинансирования ЕЦБ, т.е. составляет 0%, а значит, ставка выше чем по депозитам в ЕЦБ. Это делает регуляторные издержки ниже наших на 1 п.п.

В этом контексте ставки по депозитам в евро в России только по регуляторным причинам должны быть на 0,5-1 п.п. ниже, чем в еврозоне, что вызывает определённый диссонанс.

Законодательное ограничение самой возможности введения отрицательных ставок в мире с отрицательными ставками заставляет банки просто отказываться от работы с евро и валютами с отрицательными ставками. Либо вводить комиссии, что снижает прозрачность ценообразования на рынке. Наличие возможности введения отрицательных ставок имеет смысл с точки зрения прозрачности ценообразования, хотя и не решает прочих вопросов, которые лежат в сфере регулирования. В Европе большинство депозитов населения с нулевой или положительной ставкой, но не отрицательной, т.к. иначе будет просто происходить уход населения в наличность. Для корпоративного и институционального сектора европейские банки частично вводят отрицательные ставки, т.к. эти сектора просто не могут полностью мигрировать в использование наличных.

Вопрос отрицательных ставок, конечно же очень эмоционален, но спрятать голову в песок – это не решение, отрицательные ставки – это текущая реальность, усиленная нашим регулированием.

#отрицательныеставки #евро #ставки #депозиты

А как в Европе: взносы в фонд страхования вкладов <0.1% в год, т.к. целевой размер фондов 0,5-0,8% от портфеля застрахованных депозитов к 2024 году (у нас 5%), ФОР составляет 1% от привлеченных средств, причем ставка по ним не отрицательная, а равна ставке рефинансирования ЕЦБ, т.е. составляет 0%, а значит, ставка выше чем по депозитам в ЕЦБ. Это делает регуляторные издержки ниже наших на 1 п.п.

В этом контексте ставки по депозитам в евро в России только по регуляторным причинам должны быть на 0,5-1 п.п. ниже, чем в еврозоне, что вызывает определённый диссонанс.

Законодательное ограничение самой возможности введения отрицательных ставок в мире с отрицательными ставками заставляет банки просто отказываться от работы с евро и валютами с отрицательными ставками. Либо вводить комиссии, что снижает прозрачность ценообразования на рынке. Наличие возможности введения отрицательных ставок имеет смысл с точки зрения прозрачности ценообразования, хотя и не решает прочих вопросов, которые лежат в сфере регулирования. В Европе большинство депозитов населения с нулевой или положительной ставкой, но не отрицательной, т.к. иначе будет просто происходить уход населения в наличность. Для корпоративного и институционального сектора европейские банки частично вводят отрицательные ставки, т.к. эти сектора просто не могут полностью мигрировать в использование наличных.

Вопрос отрицательных ставок, конечно же очень эмоционален, но спрятать голову в песок – это не решение, отрицательные ставки – это текущая реальность, усиленная нашим регулированием.

#отрицательныеставки #евро #ставки #депозиты

{kind=link}

Об отрицательных ставках по валютным депозитам

Не так давно активно снова начала обсуждаться история с отрицательными ставками по депозитам (касаемо евро и других валют с отрицательными ставками), на данный момент законодательно банки не могут вводить отрицательные ставки. Здесь нужно заметить, что в той же еврозоне даже сейчас после многих лет отрицательных ставок ЕЦБ по депозитам населения ставки в основном положительны или близки к нулю. Европейские банки вынуждены нести убытки, но ставки не снижают ниже нулевой отметки. Но парадокс в том, что у нас ситуация с этим намного хуже и вот почему:

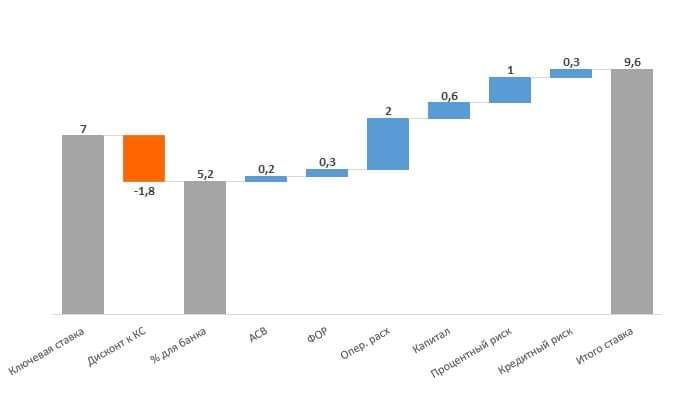

1. Российские банки платят 0.6% в год в АСВ, конечно, в т.ч. и по валютным депозитам.

2. Российские банки несут издержки на фонде обязательных резервов (ФОР), ставка резерва по валютным депозитам составляет 8% и Банк России платит по ним 0% (иностранные ЦБ платят по резервам свою ставку, ФРС платит 1.8%), резервы в рублях, т.е. банки теряют 6-7% годовых с этих 8%, значит еще 0.5-0.6% годовых от портфеля депозитов.

3. В отличие от европейских банков, российским евро размещать особо некуда, потому всю свободную ликвидность они вынуждены размещать в евробанках под отрицательные ставки – еще минус 0.4%-0.5%.

Итого российские банки привлекая депозит в евро под 0% годовых несут регуляторные издержки ~0.5-0.6% по депозитам компаний (нет АСВ) и ~1.1-1.2% годовых по депозитам населения, если же они размещают средства в денежный рынок еврозоны – то с каждого привлеченного евро теряют минимум 0,9-1.6%. Можно, конечно, разместить в еврооблигации, но нужно понимать, что и здесь придется добавить стоимость капитала (даже при низких коэффициентах риска капитал рублевый с соответствующими ставками), а доходность, например, 1…2-хлетней облигации Минфина РФ… -0.2%, Газпрома…+0.1%, РЖД …+0.1%. А ведь еще есть издержки на привлечение и обслуживание депозитов (отделения, IT, бэк-офис и пр.), именно поэтому банки массово начали отказываться от работы с вкладами в евро, швейцарских франках и т.п. Рынок кредитов в евро у нас достаточно узкий, а наши банки по регуляторным причинам не особо конкурентные на этом рынке (как минимум по цене, европейские банки готовы давать под EURIBOR+160..200 б.п., т.е. от 1.2% годовых).

А как в Европе: взносы в фонд страхования вкладов <0.1% в год, т.к. целевой размер фондов 0,5-0,8% от портфеля застрахованных депозитов к 2024 году (у нас 5%), ФОР составляет 1% от привлеченных средств, причем ставка по ним не отрицательная, а равна ставке рефинансирования ЕЦБ, т.е. составляет 0%, а значит, ставка выше чем по депозитам в ЕЦБ. Это делает регуляторные издержки ниже наших на 1 п.п.

В этом контексте ставки по депозитам в евро в России только по регуляторным причинам должны быть на 0,5-1 п.п. ниже, чем в еврозоне, что вызывает определённый диссонанс.

Законодательное ограничение самой возможности введения отрицательных ставок в мире с отрицательными ставками заставляет банки просто отказываться от работы с евро и валютами с отрицательными ставками. Либо вводить комиссии, что снижает прозрачность ценообразования на рынке. Наличие возможности введения отрицательных ставок имеет смысл с точки зрения прозрачности ценообразования, хотя и не решает прочих вопросов, которые лежат в сфере регулирования. В Европе большинство депозитов населения с нулевой или положительной ставкой, но не отрицательной, т.к. иначе будет просто происходить уход населения в наличность. Для корпоративного и институционального сектора европейские банки частично вводят отрицательные ставки, т.к. эти сектора просто не могут полностью мигрировать в использование наличных.

Вопрос отрицательных ставок, конечно же очень эмоционален, но спрятать голову в песок – это не решение, отрицательные ставки – это текущая реальность, усиленная нашим регулированием.

#отрицательныеставки #евро #ставки #депозиты

Не так давно активно снова начала обсуждаться история с отрицательными ставками по депозитам (касаемо евро и других валют с отрицательными ставками), на данный момент законодательно банки не могут вводить отрицательные ставки. Здесь нужно заметить, что в той же еврозоне даже сейчас после многих лет отрицательных ставок ЕЦБ по депозитам населения ставки в основном положительны или близки к нулю. Европейские банки вынуждены нести убытки, но ставки не снижают ниже нулевой отметки. Но парадокс в том, что у нас ситуация с этим намного хуже и вот почему:

1. Российские банки платят 0.6% в год в АСВ, конечно, в т.ч. и по валютным депозитам.

2. Российские банки несут издержки на фонде обязательных резервов (ФОР), ставка резерва по валютным депозитам составляет 8% и Банк России платит по ним 0% (иностранные ЦБ платят по резервам свою ставку, ФРС платит 1.8%), резервы в рублях, т.е. банки теряют 6-7% годовых с этих 8%, значит еще 0.5-0.6% годовых от портфеля депозитов.

3. В отличие от европейских банков, российским евро размещать особо некуда, потому всю свободную ликвидность они вынуждены размещать в евробанках под отрицательные ставки – еще минус 0.4%-0.5%.

Итого российские банки привлекая депозит в евро под 0% годовых несут регуляторные издержки ~0.5-0.6% по депозитам компаний (нет АСВ) и ~1.1-1.2% годовых по депозитам населения, если же они размещают средства в денежный рынок еврозоны – то с каждого привлеченного евро теряют минимум 0,9-1.6%. Можно, конечно, разместить в еврооблигации, но нужно понимать, что и здесь придется добавить стоимость капитала (даже при низких коэффициентах риска капитал рублевый с соответствующими ставками), а доходность, например, 1…2-хлетней облигации Минфина РФ… -0.2%, Газпрома…+0.1%, РЖД …+0.1%. А ведь еще есть издержки на привлечение и обслуживание депозитов (отделения, IT, бэк-офис и пр.), именно поэтому банки массово начали отказываться от работы с вкладами в евро, швейцарских франках и т.п. Рынок кредитов в евро у нас достаточно узкий, а наши банки по регуляторным причинам не особо конкурентные на этом рынке (как минимум по цене, европейские банки готовы давать под EURIBOR+160..200 б.п., т.е. от 1.2% годовых).

А как в Европе: взносы в фонд страхования вкладов <0.1% в год, т.к. целевой размер фондов 0,5-0,8% от портфеля застрахованных депозитов к 2024 году (у нас 5%), ФОР составляет 1% от привлеченных средств, причем ставка по ним не отрицательная, а равна ставке рефинансирования ЕЦБ, т.е. составляет 0%, а значит, ставка выше чем по депозитам в ЕЦБ. Это делает регуляторные издержки ниже наших на 1 п.п.

В этом контексте ставки по депозитам в евро в России только по регуляторным причинам должны быть на 0,5-1 п.п. ниже, чем в еврозоне, что вызывает определённый диссонанс.

Законодательное ограничение самой возможности введения отрицательных ставок в мире с отрицательными ставками заставляет банки просто отказываться от работы с евро и валютами с отрицательными ставками. Либо вводить комиссии, что снижает прозрачность ценообразования на рынке. Наличие возможности введения отрицательных ставок имеет смысл с точки зрения прозрачности ценообразования, хотя и не решает прочих вопросов, которые лежат в сфере регулирования. В Европе большинство депозитов населения с нулевой или положительной ставкой, но не отрицательной, т.к. иначе будет просто происходить уход населения в наличность. Для корпоративного и институционального сектора европейские банки частично вводят отрицательные ставки, т.к. эти сектора просто не могут полностью мигрировать в использование наличных.

Вопрос отрицательных ставок, конечно же очень эмоционален, но спрятать голову в песок – это не решение, отрицательные ставки – это текущая реальность, усиленная нашим регулированием.

#отрицательныеставки #евро #ставки #депозиты

#отрицательныеставки #доллар #ставки #депозиты #БанкРоссии

Доллар дрейфует вслед за евро … в офшор

Когда-то осенью прошлого года я писал (https://tele.click/TruEcon/6) относительно отрицательных ставок по евро. Основная суть в том, что при нашей регуляторной нагрузке привлекать евро для банков – это убыточная история, если они не могут вводить отрицательные ставки. В итоге банки либо отказались от депозитов в евро, либо (для корпоративного сектора) ввели комиссии, покрывающие влияние отрицательной ставки.

В этому году ситуация с регуляторной нагрузкой немного улучшится, взносы в АСВ с третьего квартала должны снизиться с 0.6% до 0.4% в год, снижение ставок несколько сократит влияние ФОР на эффективную стоимость привлечения валютных ресурсов. Для депозитов физлиц регуляторные издержки банков при привлечении валютных депозитов снизятся с 1.1% в 2019 году до 0.8% (ФОР+АСВ) во втором полугодии 2020 года от объема привлеченных депозитов. Для депозитов юридических лиц издержки составят около 0.4% (ФОР). Но это все-равно существенно выше уровней нагрузки в США и еврозоне, а для кредитования в валюте еще и повышенные нормативы по капиталу.

В условиях обнуления ставок по доллару даже эта прибавка становится чувствительной уже и для долларовой составляющей рынка, снижая конкурентоспособность российской банковской системы в контексте валютного привлечения/кредитования.

Что это может означать для российской банковской системы? – постепенную офшоризацию валютного кредитования и отток, в первую очередь, крупных частных долларовых депозитов в другие юрисдикции, мелких – в кэш. Частично это может задеть и корпоративные долларовые депозиты. Прямо сейчас это не так важно (учитывая повышенные спреды корпоративного долга к безрисковой ставке в мире), но в дальнейшем история будет прогрессировать.

Среднесрочно решая проблему девалютизации банковских балансов, возможно, закладывается большая мина в будущем. Учитывая, что склонность к валютным накоплениям имеет естественную природу для физиков (защита импортной составляющей потребления) и хеджевую природу для экспортеров (учитывая БП) и никуда не денется – валюта будет… но она будет дрейфовать в офшор и наличность, т.е. за пределы российской банковской системы…

@truecon

Доллар дрейфует вслед за евро … в офшор

Когда-то осенью прошлого года я писал (https://tele.click/TruEcon/6) относительно отрицательных ставок по евро. Основная суть в том, что при нашей регуляторной нагрузке привлекать евро для банков – это убыточная история, если они не могут вводить отрицательные ставки. В итоге банки либо отказались от депозитов в евро, либо (для корпоративного сектора) ввели комиссии, покрывающие влияние отрицательной ставки.

В этому году ситуация с регуляторной нагрузкой немного улучшится, взносы в АСВ с третьего квартала должны снизиться с 0.6% до 0.4% в год, снижение ставок несколько сократит влияние ФОР на эффективную стоимость привлечения валютных ресурсов. Для депозитов физлиц регуляторные издержки банков при привлечении валютных депозитов снизятся с 1.1% в 2019 году до 0.8% (ФОР+АСВ) во втором полугодии 2020 года от объема привлеченных депозитов. Для депозитов юридических лиц издержки составят около 0.4% (ФОР). Но это все-равно существенно выше уровней нагрузки в США и еврозоне, а для кредитования в валюте еще и повышенные нормативы по капиталу.

В условиях обнуления ставок по доллару даже эта прибавка становится чувствительной уже и для долларовой составляющей рынка, снижая конкурентоспособность российской банковской системы в контексте валютного привлечения/кредитования.

Что это может означать для российской банковской системы? – постепенную офшоризацию валютного кредитования и отток, в первую очередь, крупных частных долларовых депозитов в другие юрисдикции, мелких – в кэш. Частично это может задеть и корпоративные долларовые депозиты. Прямо сейчас это не так важно (учитывая повышенные спреды корпоративного долга к безрисковой ставке в мире), но в дальнейшем история будет прогрессировать.

Среднесрочно решая проблему девалютизации банковских балансов, возможно, закладывается большая мина в будущем. Учитывая, что склонность к валютным накоплениям имеет естественную природу для физиков (защита импортной составляющей потребления) и хеджевую природу для экспортеров (учитывая БП) и никуда не денется – валюта будет… но она будет дрейфовать в офшор и наличность, т.е. за пределы российской банковской системы…

@truecon

{kind=link}

#БанкРоссии #ставки #депозиты

Когда мы говорим о необходимости изменения ставок и о ставках в целом, учитывая все нюансы ииреалии российского рынка, в современной ситуации стоит смотреть с разных сторон.

Например, на итоги депозитных аукционов г. Москвы, которые отражают то по какой ставке временно свободные средства размещаются на депозиты в крупнейших банках.

И реальность такова:

✔️ Овернайт (здесь нет ни компаундинга, ни ожиданий следующего заседания): 22.05-22.15% годовых;

✔️ 2-3 дня (тоже нет ни компаундинга, ни ожиданий следующего заседания, но был эффект конца квартала) стоили 21.2-22.9% годовых;

Это те реальные ставки, по которым в нынешней ситуации крупные банки готовы/вынуждены брать депозиты «здесь и сейчас» и это далеко не 19%... это "ключ+3%" т.е. фактическая жесткость денежно-кредитных условий в моменте сильно выше, чем номинальная ставка.

@truecon

Когда мы говорим о необходимости изменения ставок и о ставках в целом, учитывая все нюансы ииреалии российского рынка, в современной ситуации стоит смотреть с разных сторон.

Например, на итоги депозитных аукционов г. Москвы, которые отражают то по какой ставке временно свободные средства размещаются на депозиты в крупнейших банках.

И реальность такова:

Это те реальные ставки, по которым в нынешней ситуации крупные банки готовы/вынуждены брать депозиты «здесь и сейчас» и это далеко не 19%... это "ключ+3%" т.е. фактическая жесткость денежно-кредитных условий в моменте сильно выше, чем номинальная ставка.

@truecon

Please open Telegram to view this post

VIEW IN TELEGRAM