#ЕЦБ #еврозона #ставки #инфляция #Кризис

ЕЦБ ожидаемо повысил ставку на 25 б.п. до 4% сохранив сигнал на возможность дальнейшего повышения в июле. При этом, ставка все еще будет оставаться существенно ниже инфляции (6.1%).

Прогноз по инфляции на текущий год 5.4%, на 2024 год 3%, но даже в 2025 году ЕЦБ не ожидает возврата к цели, т.к. прогноз 2.2%.

В целом ожидаемо, хотя ЕЦБ и пытается тоже дать относительно жесткий сигнал.

@truecon

ЕЦБ ожидаемо повысил ставку на 25 б.п. до 4% сохранив сигнал на возможность дальнейшего повышения в июле. При этом, ставка все еще будет оставаться существенно ниже инфляции (6.1%).

Прогноз по инфляции на текущий год 5.4%, на 2024 год 3%, но даже в 2025 году ЕЦБ не ожидает возврата к цели, т.к. прогноз 2.2%.

В целом ожидаемо, хотя ЕЦБ и пытается тоже дать относительно жесткий сигнал.

@truecon

#ЕЦБ #ставки #евро #доллар

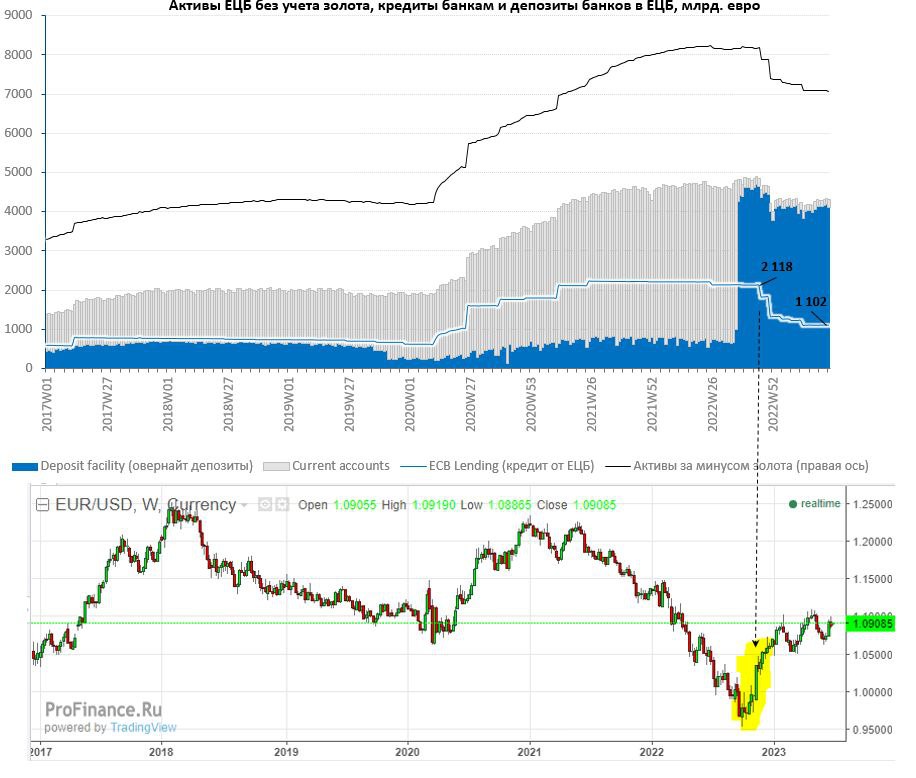

ЕЦБ … €0.5 трлн на выход

Пока рубль успокаивается, а лира улетает, а лира улетает в 26 лир за доллар приближается 28 июня… дата интересная именно для еврозоны, т.к. это срок погашения долгосрочных кредитов ЕЦБ на сумму €477 млрд помимо этого должны быть погашены еще €29 млрд из других выпусков TLTRO, т.е. в сумме баланс ЕЦБ может сократиться на ~€0.5 трлн одномоментно, а банки вернут практически половину из оставшегося объема TLTRO (€1.1 трлн).

Конечно баланс ЕЦБ был раздут очень сильно и без учета золота активы составляют €7.08 трлн, средства банков в ЕЦБ составляют €4.3 трлн, а избыточная ликвидность около €3.5 трлн… но изъятие в таком объеме: во-первых может создать проблемы для ряда банков с точки зрения ликвидности (речь в основном об итальянских и греческих банках), во-вторых сделает фондирование подороже, т.к. TLTRO шли по депозитной ставки ЕЦБ, которая на 50 б.п. ниже ставки рефинансирования.

Для банков это ожидаемое «сжатие», потому они готовятся к нему, в прошлый раз эта подготовка возможно была одной из причин роста евро в ноябре-декабре, т.к. еврозона в последние годы была большим источником бесплатной ликвидности для США в т.ч. текущая крепость евро, отчасти тоже может быть этим обусловлена. Хотя здесь фактически синхронно должна уходить ликвидность и в долларе, и в евро… только безумный Банк Японии продолжает свой забег ).

@truecon

ЕЦБ … €0.5 трлн на выход

Пока рубль успокаивается, а лира улетает, а лира улетает в 26 лир за доллар приближается 28 июня… дата интересная именно для еврозоны, т.к. это срок погашения долгосрочных кредитов ЕЦБ на сумму €477 млрд помимо этого должны быть погашены еще €29 млрд из других выпусков TLTRO, т.е. в сумме баланс ЕЦБ может сократиться на ~€0.5 трлн одномоментно, а банки вернут практически половину из оставшегося объема TLTRO (€1.1 трлн).

Конечно баланс ЕЦБ был раздут очень сильно и без учета золота активы составляют €7.08 трлн, средства банков в ЕЦБ составляют €4.3 трлн, а избыточная ликвидность около €3.5 трлн… но изъятие в таком объеме: во-первых может создать проблемы для ряда банков с точки зрения ликвидности (речь в основном об итальянских и греческих банках), во-вторых сделает фондирование подороже, т.к. TLTRO шли по депозитной ставки ЕЦБ, которая на 50 б.п. ниже ставки рефинансирования.

Для банков это ожидаемое «сжатие», потому они готовятся к нему, в прошлый раз эта подготовка возможно была одной из причин роста евро в ноябре-декабре, т.к. еврозона в последние годы была большим источником бесплатной ликвидности для США в т.ч. текущая крепость евро, отчасти тоже может быть этим обусловлена. Хотя здесь фактически синхронно должна уходить ликвидность и в долларе, и в евро… только безумный Банк Японии продолжает свой забег ).

@truecon

{kind=link}

#США #ставки #ФРС #ЕЦБ #BOE #BOJ #инфляция #экономика

У ФРС/ЕЦБ/БА «еще много работы»

Относительная устойчивость потребления и «липкая» инфляция уже давно в центре внимания заявлений глав ЦБ. Сегодня прошел форум ЕЦБ, где Пауэлл, Лагард, Бэйли и Уэда рассказывали как они борются с инфляцией. Первые трое намерены базово повышать ставку дальше для победы над инфляцией («у нас еще много работы»), ну а четвертый ... если инфляция и в 2024 году не снизится – тоже подумает, а пока в Японии инфляции недостаточно ... хотя скорее нет у Банка Японии никаких возможностей реагирования (йена подобралась к 145 йен за доллар).

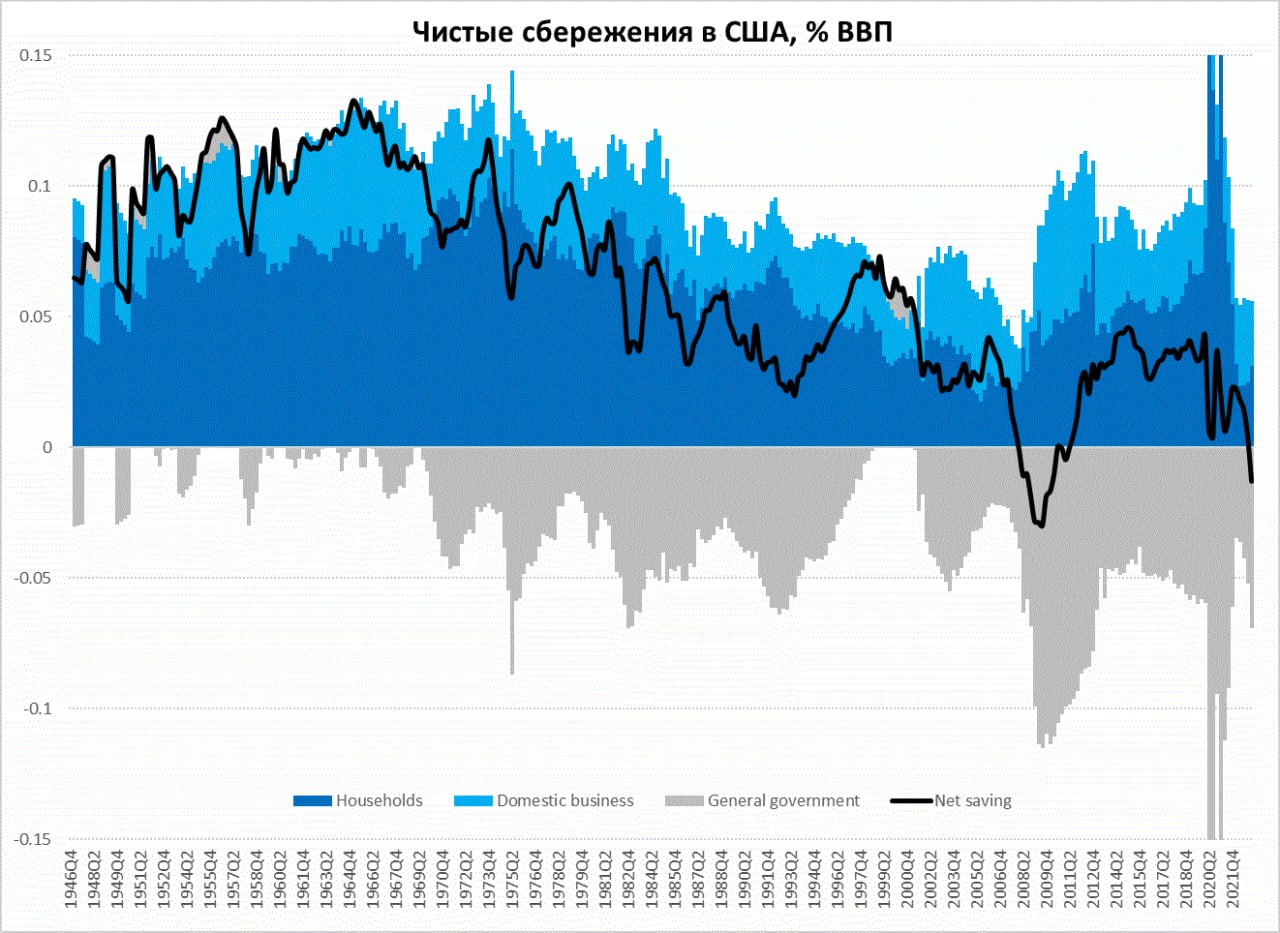

Но, если посмотреть на ситуацию в той же США с бюджетом, доходами и сбережениями в экономике – то реальность такова, что монетарное ужесточение с одной стороны, сопровождается мощным расширением фискального стимула с другой стороны. При этом, частный сектор не особо склонен наращивать сбережения. В итоге чистые сбережения в экономике за 1 квартал 2023 года, впервые с 2008 года стали отрицательными, т.к. сбережения частного сектора вблизи минимумов 2000-х уже 5 кварталов подряд (5.4-5.7% ВВП) а бюджетный стимул существенно расширился. Государство продолжает компенсировать все счета частного сектора. И как бы Пауэлл не давил на газ - ничего сделать пока не может.

При этом, монетарную политику назвать жесткой тоже пока сложно, учитывая, что инфляционный тренд в США пока держится в районе 0.4% в месяц (~5% в год), а эффективная стоимость обслуживания частного долга хоть и растет, но очень постепенно. Фактические ставки обслуживания долга в экономике выросли максимум на 1.5 п.п. с конца 2021 года... причем инфляционный рост доходов нивелировал часть эффектов, в итоге расходы американских домохозяйств на обслуживание долга выросли лишь с 9.25% до 9.63% располагаемых доходов. Корпоративному сектору помогает перекладывание издержек в цены (спрос то есть).

Факт в том, что в моменте бюджетный импульс сильно больше монетарного, хотя монетарный эффект будет усиливаться (а бюджетный по идее должен в итоге сократиться), но скорее всего наличие фискального стимула заставит ЦБ идти дальше, чем сможет выдержать финсистема в итоге, как всегда и бывает.

@truecon

У ФРС/ЕЦБ/БА «еще много работы»

Относительная устойчивость потребления и «липкая» инфляция уже давно в центре внимания заявлений глав ЦБ. Сегодня прошел форум ЕЦБ, где Пауэлл, Лагард, Бэйли и Уэда рассказывали как они борются с инфляцией. Первые трое намерены базово повышать ставку дальше для победы над инфляцией («у нас еще много работы»), ну а четвертый ... если инфляция и в 2024 году не снизится – тоже подумает, а пока в Японии инфляции недостаточно ... хотя скорее нет у Банка Японии никаких возможностей реагирования (йена подобралась к 145 йен за доллар).

Но, если посмотреть на ситуацию в той же США с бюджетом, доходами и сбережениями в экономике – то реальность такова, что монетарное ужесточение с одной стороны, сопровождается мощным расширением фискального стимула с другой стороны. При этом, частный сектор не особо склонен наращивать сбережения. В итоге чистые сбережения в экономике за 1 квартал 2023 года, впервые с 2008 года стали отрицательными, т.к. сбережения частного сектора вблизи минимумов 2000-х уже 5 кварталов подряд (5.4-5.7% ВВП) а бюджетный стимул существенно расширился. Государство продолжает компенсировать все счета частного сектора. И как бы Пауэлл не давил на газ - ничего сделать пока не может.

При этом, монетарную политику назвать жесткой тоже пока сложно, учитывая, что инфляционный тренд в США пока держится в районе 0.4% в месяц (~5% в год), а эффективная стоимость обслуживания частного долга хоть и растет, но очень постепенно. Фактические ставки обслуживания долга в экономике выросли максимум на 1.5 п.п. с конца 2021 года... причем инфляционный рост доходов нивелировал часть эффектов, в итоге расходы американских домохозяйств на обслуживание долга выросли лишь с 9.25% до 9.63% располагаемых доходов. Корпоративному сектору помогает перекладывание издержек в цены (спрос то есть).

Факт в том, что в моменте бюджетный импульс сильно больше монетарного, хотя монетарный эффект будет усиливаться (а бюджетный по идее должен в итоге сократиться), но скорее всего наличие фискального стимула заставит ЦБ идти дальше, чем сможет выдержать финсистема в итоге, как всегда и бывает.

@truecon

{kind=link}