#SP #UST #GOLD #рынок #инфляция #экономика

Важность базы расчета … и GOLD vs US Treasures )

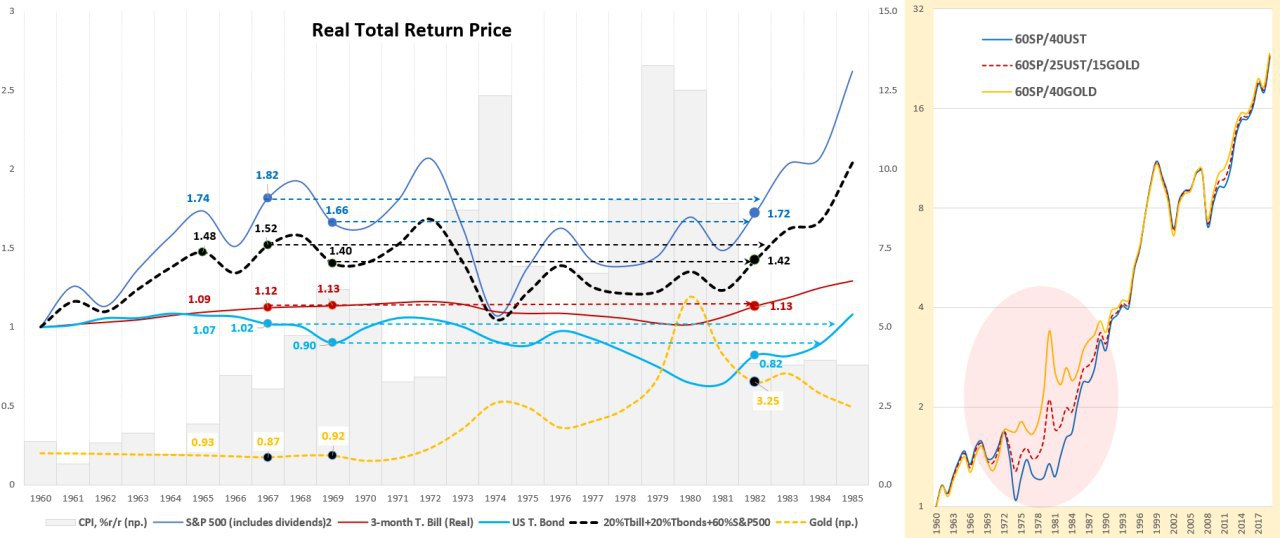

На выходных набрел на статью в Bloomberg «Worried About Inflation? Don't Change a Thing» и ее перевод, основной посыл такой: не напрягайтесь традиционный портфель акций (60%) и гособлигаций США (40%) защитит вас от инфляции… и приведен пример стагфляции 1970-х годов.

Но черт кроется в деталях … если уж считать – то все же правильнее за базу брать все-таки 1967 год (перед скачком инфляции), ли даже 1965 год, после которого инфляция устойчиво ушла выше 3%.

Для объективности подобный портфель на графиках относительно соответствующего портфеля и отдельных его составляющих (данные Aswath Damodaran). Через 15-16 лет, такой портфель действительно вышел в ноль с поправкой на инфляцию, но практически все годы он бы был в минусе, с достаточно длительным периодом глубокой просадки. Реальную доходность такой портфель начинал генерировать в периоды резкого замедления инфляции.

Если же такой портфель «разбавить» процентов на 15 золотом (за счет гособлигаций), то на долгосрочном горизонте он не отставал от модельного, а вот на инфляционном периоде он вел себя сильно лучше.

А если из портфеля вообще выкинуть гособлигации США и заменить их золотом на все 40%… то на долгосрочном горизонте результат близок к классическим 60/40, а вот в период инфляционного шока выглядит намного лучше - такие дела, только где же столько золота взять? )))

@truecon

Важность базы расчета … и GOLD vs US Treasures )

На выходных набрел на статью в Bloomberg «Worried About Inflation? Don't Change a Thing» и ее перевод, основной посыл такой: не напрягайтесь традиционный портфель акций (60%) и гособлигаций США (40%) защитит вас от инфляции… и приведен пример стагфляции 1970-х годов.

Но черт кроется в деталях … если уж считать – то все же правильнее за базу брать все-таки 1967 год (перед скачком инфляции), ли даже 1965 год, после которого инфляция устойчиво ушла выше 3%.

Для объективности подобный портфель на графиках относительно соответствующего портфеля и отдельных его составляющих (данные Aswath Damodaran). Через 15-16 лет, такой портфель действительно вышел в ноль с поправкой на инфляцию, но практически все годы он бы был в минусе, с достаточно длительным периодом глубокой просадки. Реальную доходность такой портфель начинал генерировать в периоды резкого замедления инфляции.

Если же такой портфель «разбавить» процентов на 15 золотом (за счет гособлигаций), то на долгосрочном горизонте он не отставал от модельного, а вот на инфляционном периоде он вел себя сильно лучше.

А если из портфеля вообще выкинуть гособлигации США и заменить их золотом на все 40%… то на долгосрочном горизонте результат близок к классическим 60/40, а вот в период инфляционного шока выглядит намного лучше - такие дела, только где же столько золота взять? )))

@truecon

{kind=link}

#SP #рынок

Первый пошёл

FB назвала это «пересмотр истории», но это скорее новая история, которая только начинает развиваться...

«Федеральная комиссия по торговле США (FTC) и 48 из 50 американских штатов подали антимонопольный иск против Facebook, передает AP. Авторы искового заявления прежде всего недовольны покупкой Facebook социальных сетей WhatsApp и Instagram.»

https://www.kommersant.ru/doc/4605584

@truecon

Первый пошёл

FB назвала это «пересмотр истории», но это скорее новая история, которая только начинает развиваться...

«Федеральная комиссия по торговле США (FTC) и 48 из 50 американских штатов подали антимонопольный иск против Facebook, передает AP. Авторы искового заявления прежде всего недовольны покупкой Facebook социальных сетей WhatsApp и Instagram.»

https://www.kommersant.ru/doc/4605584

@truecon

{kind=link}