{kind=link}

#COVID19 #вирус #Россия #мир

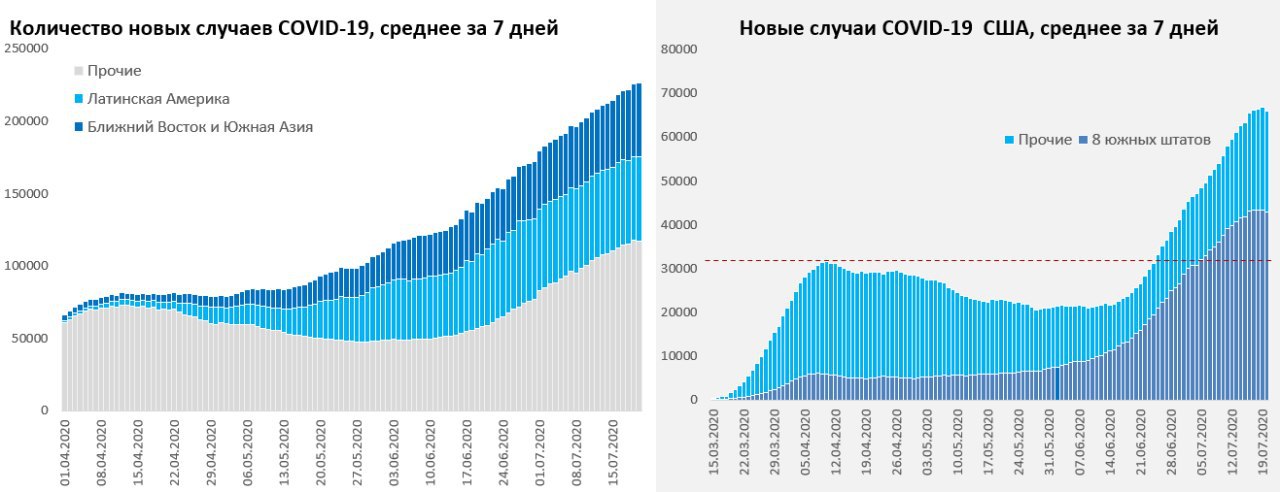

Прирост выявленных случаев COVID-19 в России снова ниже 6 тыс. за день, упал до 5842 случая, а общее количество случаев составило 783.3 тыс. В Москве количество новых случаев составило 602 человека. По России без Москвы количество новых случаев упало до 5.24 тыс. – падение сильнее, чем обычно в выходные. Объемы тестирования в целом по стране сопоставимы с данными прошлой недели.

В мире рост немного замедляется, хотя среднее за 7 дней количество новых случаев осталось около 225 тыс. в день. Рост в США замедляется, хотя пока в среднем за 7 дней ежедневно выявляется более 65 тыс. новых случаев. Количество госпитализированных в США начинает стабилизироваться чуть ниже 60 тыс., летальные исходы медленно, но растут. Южные штаты США притормозили. Индия и Восток дают основные приросты

@truecon

Прирост выявленных случаев COVID-19 в России снова ниже 6 тыс. за день, упал до 5842 случая, а общее количество случаев составило 783.3 тыс. В Москве количество новых случаев составило 602 человека. По России без Москвы количество новых случаев упало до 5.24 тыс. – падение сильнее, чем обычно в выходные. Объемы тестирования в целом по стране сопоставимы с данными прошлой недели.

В мире рост немного замедляется, хотя среднее за 7 дней количество новых случаев осталось около 225 тыс. в день. Рост в США замедляется, хотя пока в среднем за 7 дней ежедневно выявляется более 65 тыс. новых случаев. Количество госпитализированных в США начинает стабилизироваться чуть ниже 60 тыс., летальные исходы медленно, но растут. Южные штаты США притормозили. Индия и Восток дают основные приросты

@truecon

{kind=link}

#Россия #экономика #ставка #БанкРоссии #инфляция

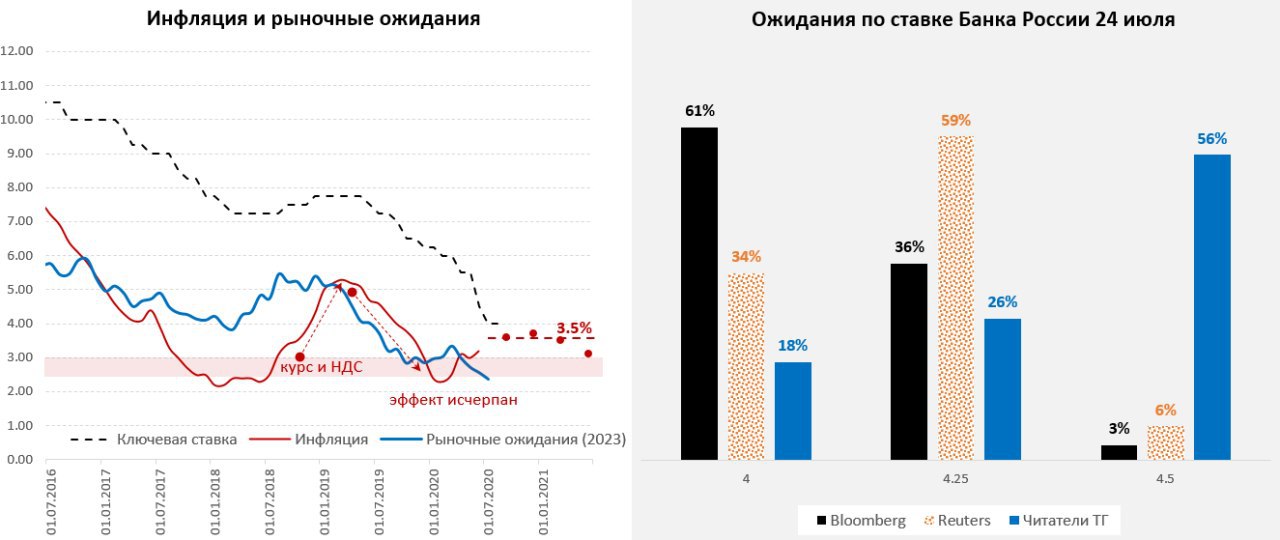

25 vs 50 – мнения разделились

Достаточно интересно разошлись мнения по решению относительно ставки Банка России в пятницу.

Reuters пишет, что из 29 участников опроса:

16 ждут снижения ставки до 4.25%, 11 ждут снижения ставки до 4%, 2 – за неизменную ставку;

Опросы Bloomberg дает из 36 голосов:

13 ждут снижения ставки до 4.25%, 22 ждут снижения ставки до 4%, 1 – за неизменную ставку;

Понятно, что опросные листы BBG и RTRS сильно пересекаются, но, если консенсус экономистов четко сосредоточен на снижении ставки, споры здесь остаются в области размера шага (даже, если вы не согласны с необходимостью снижения, не услышать ЦБ не получится), то десятки тысяч читателей финансовых каналов намного более скептичны (хотя, возможно, сегодня результат опроса был бы уже не таким печальным). А нужно понимать, что это люди, так или иначе, интересующиеся процессами на финансовых рынка и в экономике, но сигналов ЦБ они не слышат либо в них не очень верят. По-хорошему именно здесь Банку России нужно усиливать коммуникацию.

Относительно же самой ставки – то здесь я более склонен к 4%.

Если смотреть на рыночные инфляционные ожидания – они уже упали до минимальных уровней ниже 2.5%, т.е. рынок инфляцию не базово не ждет и не опасается. Уровень инфляции (без разовых эффектов в виде повышения НДС и ослабления курса) в последние годы держится в диапазоне 2.5-3%, а сейчас скорее смещается ближе к 2.5%. Курсовые эффекты дадут себя знать, но их влияние будет сильно сглажено сильным сокращением спроса на импорт (как минимум за счет поездок) и доли импорта в общем потреблении. В этом плане ожидаемый уровень инфляции в ближайшие 12 месяцев, на который ЦБ может ориентироваться близок к 3.5%. Но стремиться то мы будем (без разовых факторов) ниже, учитывая, что следующее заседание лишь в сентябре, имеет смысл сейчас сдвинуть ставку на 0.5 п.п. вниз и почти два месяца будет пауза, чтобы оценить дальнейший ход событий.

Можно двинуть и на 0.25 п.п, но, учитывая двухмесячную паузу, это будет достаточно консервативным действием, в то время как хедлайн инфляции, возможно, активно уходит ниже 3%.

Учитывая желание Минфина порезать расходы бюджета уже в 2021 году, факторов за более активное снижение явно прибавляется.

Движение ниже 4% по ставке - это уже то, что может состояться, но как раз пару месяцев паузы дадут время осмотреться и оценить риски. К тому же здесь уже возникают риски со стороны фондирования, уже текущие ставки начинают негативно сказываться на депозитной базе (приток в 0.45 трлн на депозиты за последние 2 месяца - это гос. выплаты пособий и не больше). Система не привыкла к таким низким ставкам, потому снижение может сопровождаться сильным оттоком депозитов и снижением сроков их размещения. Для оценки эффектов здесь тоже нужно время ...

P.S.: Нейтральный диапазон 5-6% - здесь другие варианты маловероятны.

@truecon

25 vs 50 – мнения разделились

Достаточно интересно разошлись мнения по решению относительно ставки Банка России в пятницу.

Reuters пишет, что из 29 участников опроса:

16 ждут снижения ставки до 4.25%, 11 ждут снижения ставки до 4%, 2 – за неизменную ставку;

Опросы Bloomberg дает из 36 голосов:

13 ждут снижения ставки до 4.25%, 22 ждут снижения ставки до 4%, 1 – за неизменную ставку;

Понятно, что опросные листы BBG и RTRS сильно пересекаются, но, если консенсус экономистов четко сосредоточен на снижении ставки, споры здесь остаются в области размера шага (даже, если вы не согласны с необходимостью снижения, не услышать ЦБ не получится), то десятки тысяч читателей финансовых каналов намного более скептичны (хотя, возможно, сегодня результат опроса был бы уже не таким печальным). А нужно понимать, что это люди, так или иначе, интересующиеся процессами на финансовых рынка и в экономике, но сигналов ЦБ они не слышат либо в них не очень верят. По-хорошему именно здесь Банку России нужно усиливать коммуникацию.

Относительно же самой ставки – то здесь я более склонен к 4%.

Если смотреть на рыночные инфляционные ожидания – они уже упали до минимальных уровней ниже 2.5%, т.е. рынок инфляцию не базово не ждет и не опасается. Уровень инфляции (без разовых эффектов в виде повышения НДС и ослабления курса) в последние годы держится в диапазоне 2.5-3%, а сейчас скорее смещается ближе к 2.5%. Курсовые эффекты дадут себя знать, но их влияние будет сильно сглажено сильным сокращением спроса на импорт (как минимум за счет поездок) и доли импорта в общем потреблении. В этом плане ожидаемый уровень инфляции в ближайшие 12 месяцев, на который ЦБ может ориентироваться близок к 3.5%. Но стремиться то мы будем (без разовых факторов) ниже, учитывая, что следующее заседание лишь в сентябре, имеет смысл сейчас сдвинуть ставку на 0.5 п.п. вниз и почти два месяца будет пауза, чтобы оценить дальнейший ход событий.

Можно двинуть и на 0.25 п.п, но, учитывая двухмесячную паузу, это будет достаточно консервативным действием, в то время как хедлайн инфляции, возможно, активно уходит ниже 3%.

Учитывая желание Минфина порезать расходы бюджета уже в 2021 году, факторов за более активное снижение явно прибавляется.

Движение ниже 4% по ставке - это уже то, что может состояться, но как раз пару месяцев паузы дадут время осмотреться и оценить риски. К тому же здесь уже возникают риски со стороны фондирования, уже текущие ставки начинают негативно сказываться на депозитной базе (приток в 0.45 трлн на депозиты за последние 2 месяца - это гос. выплаты пособий и не больше). Система не привыкла к таким низким ставкам, потому снижение может сопровождаться сильным оттоком депозитов и снижением сроков их размещения. Для оценки эффектов здесь тоже нужно время ...

P.S.: Нейтральный диапазон 5-6% - здесь другие варианты маловероятны.

@truecon

{kind=link}

#COVID19 #вирус #Россия #мир

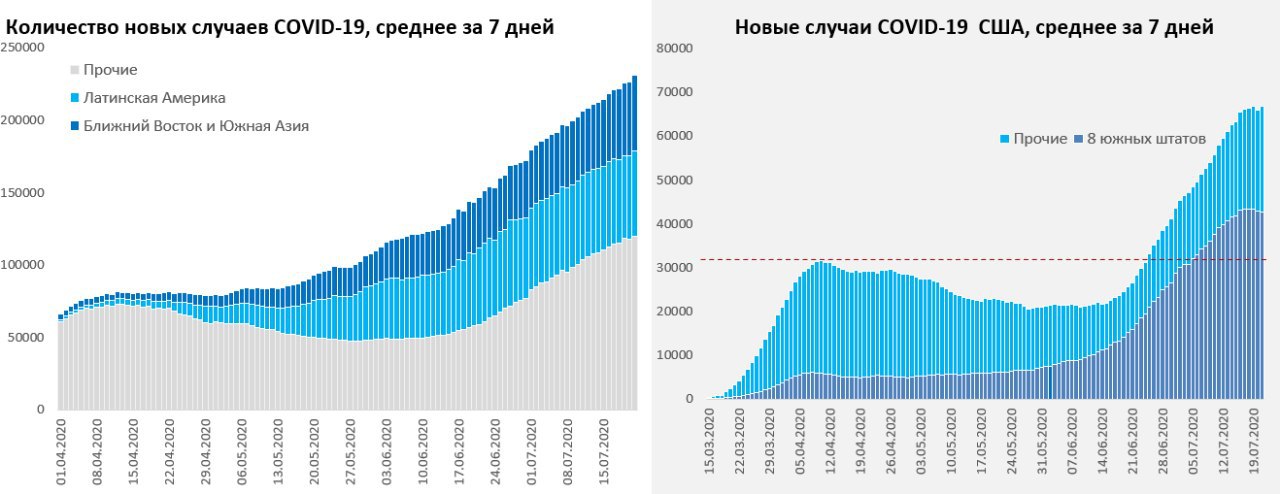

Прирост выявленных случаев COVID-19 в России снова ниже 6 тыс. за день - 5862 случая, а общее количество случаев составило 789.2 тыс. В Москве количество новых случаев медленно подрастает и составило 638 человек. По России без Москвы количество новых случаев упало до 5.22 тыс. Объемы тестирования в целом по стране сопоставимы с данными прошлой недели.

В мире замедления роста не состоялось, скорее это был эффект выходных, среднее за 7 дней количество новых случаев достигло 230 тыс. в день. Ускорение процессу придают Индия, Колумбия, Аргентина. Есть небольшой всплеск в Испании, грустно выглядит ситуация в Израиле.

Рост в США притормозил, хотя пока в среднем за 7 дней ежедневно выявляется около 66-67 тыс. новых случаев, но уже нет постоянного роста новых случаев. В большинстве южных штатов новые случаи начинают сокращаться, плохой остается ситуация в Калифорнии и Флориде. Количество госпитализированных в США остается чуть ниже 60 тыс., летальные исходы медленно, но растут.

Все оперативные данные по США в первой половине июля дрейфуют вниз, либо перестали восстанавливаться

@truecon

Прирост выявленных случаев COVID-19 в России снова ниже 6 тыс. за день - 5862 случая, а общее количество случаев составило 789.2 тыс. В Москве количество новых случаев медленно подрастает и составило 638 человек. По России без Москвы количество новых случаев упало до 5.22 тыс. Объемы тестирования в целом по стране сопоставимы с данными прошлой недели.

В мире замедления роста не состоялось, скорее это был эффект выходных, среднее за 7 дней количество новых случаев достигло 230 тыс. в день. Ускорение процессу придают Индия, Колумбия, Аргентина. Есть небольшой всплеск в Испании, грустно выглядит ситуация в Израиле.

Рост в США притормозил, хотя пока в среднем за 7 дней ежедневно выявляется около 66-67 тыс. новых случаев, но уже нет постоянного роста новых случаев. В большинстве южных штатов новые случаи начинают сокращаться, плохой остается ситуация в Калифорнии и Флориде. Количество госпитализированных в США остается чуть ниже 60 тыс., летальные исходы медленно, но растут.

Все оперативные данные по США в первой половине июля дрейфуют вниз, либо перестали восстанавливаться

@truecon

{kind=link}

#Россия #бюджет #Минфин #рубль #долг

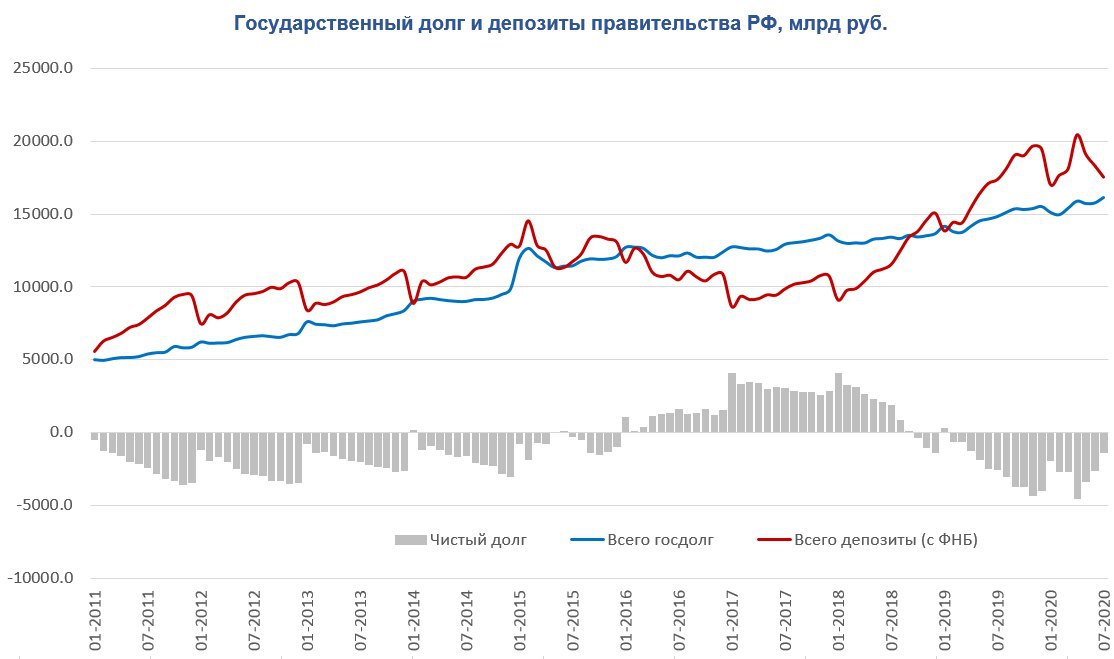

Госдолг есть, но его нет … и не будет

Вчера вышли две новости о перспективах бюджетных расходов, которые обещают сохранение консервативного подхода в бюджетной и долговой политике…

1. «Минфин не допустит роста госдолга выше 20% ВВП в ближайшие пять лет. Об этом говорится в проекте плана деятельности ведомства на 2020–2025 годы»

2. «Минфин предложил программу сокращения расходов бюджета уже с 2021 года. Суммарное сокращение бюджетных ассигнований в 2021 году составит 1.428 трлн рублей, в 2022-м – 1.892 трлн рублей, а в 2023 году - в 1.364 трлн рублей.»

Если посмотреть на совокупный долг государства (вместе с местными долгами, но за вычетом межбюджетных долгов), то он составлял на средину 2020 года 16.1 трлн руб., за первое полугодие он вырос на 1.1 трлн руб. (около 1% ВВП). Депозиты органов госуправления (с учетом ФНБ) в ЦБ и банках составили 17.6 трлн руб., на середину года чистый долг госорганов оставался отрицательным.

Государство может спокойно наращивать долг и намного больше, проблема в том, что в нашей системе координат его просто некому купить.

Учитывая тот факт, что Минфин готов привлекать только средне- и долгосрочные долги. Покупатели такого долга: пенсионные фонды и страховые (в пределе 0.3-0.5 трлн руб. в год), нерезиденты (0.3-0.5 трлн руб. в год), население (0.1-0.2 трлн руб. в год), банки без доп. рисков и участия ЦБ (0.1-0.3 трлн руб. в год). На выходе условные предельные 1-1.5 трлн руб. в год – это вся емкость нашего рынка госзаимствований.

Увеличить эту емкость быстро можно: подключив ЦБ (как покупателя, так и регулятора), повысив премии, снизив сроки размещения. ЦБ – не готов подключиться, Минфин не готов сокращать дюрацию и платить сверхбольшие премии, а если готов – то лишь в очень ограниченных объемах. Поэтому придется сокращать расходы и немного занимать (хотя можно активнее тратить «заначки», но это «НЗ» как раз на такой случай как сейчас).

Население… во всем мире держит длинный госдолг в основном через пенсионные резервы, у нас их нет, а система накопительной пенсии была дискредитирована, восстановление доверия здесь будет сложным и займет десятилетие (если этим заниматься) и за это нужно будет много заплатить. Рассчитывать на прямые покупки населения в каких-то значимых объемах не стоит, доля депозитов сроком более 3 лет 4-5% от общего объема – это все, что нужно знать о готовности населения покупать длинный долг. ИИС дает премию 6% годовых на трехлетнем горизонте … сколько у нас в ИИС <250 млрд руб.

Нерезиденты … нужно давать сверхпремии, чтобы получить кратное увеличение притока, правда вместе здесь и мириться с ростом рисков для финстабильности, связанных с возможным оттоком капитала.

Банки… есть страны, где банки действительно держат большой объем госдолга, но в основном за занавеской там стоит ЦБ, т.е. это не совсем банки, а ЦБ через банки. Для банков госдолг – это выполнение регуляторных требований, управление ликвидностью/рисками, а также часть инвестиционного портфеля. Все остальное либо повышает риски для стабильности банковской системы (процентный/рыночный риски, без компенсации доходностью) либо модерируется ЦБ и Минфинами стран.

P.S.: На самом деле и в развитых странах есть большая проблема с размещением больших объемов госдолга, поэтому там его выкупает ЦБ (ЕЦБ, ФРС и пр…), чтобы премия не была слишком большой, конечно в тщетных надеждах потом вернуть эти бумаги в рынок ).

@truecon

Госдолг есть, но его нет … и не будет

Вчера вышли две новости о перспективах бюджетных расходов, которые обещают сохранение консервативного подхода в бюджетной и долговой политике…

1. «Минфин не допустит роста госдолга выше 20% ВВП в ближайшие пять лет. Об этом говорится в проекте плана деятельности ведомства на 2020–2025 годы»

2. «Минфин предложил программу сокращения расходов бюджета уже с 2021 года. Суммарное сокращение бюджетных ассигнований в 2021 году составит 1.428 трлн рублей, в 2022-м – 1.892 трлн рублей, а в 2023 году - в 1.364 трлн рублей.»

Если посмотреть на совокупный долг государства (вместе с местными долгами, но за вычетом межбюджетных долгов), то он составлял на средину 2020 года 16.1 трлн руб., за первое полугодие он вырос на 1.1 трлн руб. (около 1% ВВП). Депозиты органов госуправления (с учетом ФНБ) в ЦБ и банках составили 17.6 трлн руб., на середину года чистый долг госорганов оставался отрицательным.

Государство может спокойно наращивать долг и намного больше, проблема в том, что в нашей системе координат его просто некому купить.

Учитывая тот факт, что Минфин готов привлекать только средне- и долгосрочные долги. Покупатели такого долга: пенсионные фонды и страховые (в пределе 0.3-0.5 трлн руб. в год), нерезиденты (0.3-0.5 трлн руб. в год), население (0.1-0.2 трлн руб. в год), банки без доп. рисков и участия ЦБ (0.1-0.3 трлн руб. в год). На выходе условные предельные 1-1.5 трлн руб. в год – это вся емкость нашего рынка госзаимствований.

Увеличить эту емкость быстро можно: подключив ЦБ (как покупателя, так и регулятора), повысив премии, снизив сроки размещения. ЦБ – не готов подключиться, Минфин не готов сокращать дюрацию и платить сверхбольшие премии, а если готов – то лишь в очень ограниченных объемах. Поэтому придется сокращать расходы и немного занимать (хотя можно активнее тратить «заначки», но это «НЗ» как раз на такой случай как сейчас).

Население… во всем мире держит длинный госдолг в основном через пенсионные резервы, у нас их нет, а система накопительной пенсии была дискредитирована, восстановление доверия здесь будет сложным и займет десятилетие (если этим заниматься) и за это нужно будет много заплатить. Рассчитывать на прямые покупки населения в каких-то значимых объемах не стоит, доля депозитов сроком более 3 лет 4-5% от общего объема – это все, что нужно знать о готовности населения покупать длинный долг. ИИС дает премию 6% годовых на трехлетнем горизонте … сколько у нас в ИИС <250 млрд руб.

Нерезиденты … нужно давать сверхпремии, чтобы получить кратное увеличение притока, правда вместе здесь и мириться с ростом рисков для финстабильности, связанных с возможным оттоком капитала.

Банки… есть страны, где банки действительно держат большой объем госдолга, но в основном за занавеской там стоит ЦБ, т.е. это не совсем банки, а ЦБ через банки. Для банков госдолг – это выполнение регуляторных требований, управление ликвидностью/рисками, а также часть инвестиционного портфеля. Все остальное либо повышает риски для стабильности банковской системы (процентный/рыночный риски, без компенсации доходностью) либо модерируется ЦБ и Минфинами стран.

P.S.: На самом деле и в развитых странах есть большая проблема с размещением больших объемов госдолга, поэтому там его выкупает ЦБ (ЕЦБ, ФРС и пр…), чтобы премия не была слишком большой, конечно в тщетных надеждах потом вернуть эти бумаги в рынок ).

@truecon

{kind=link}

#COVID19 #вирус #Россия #мир

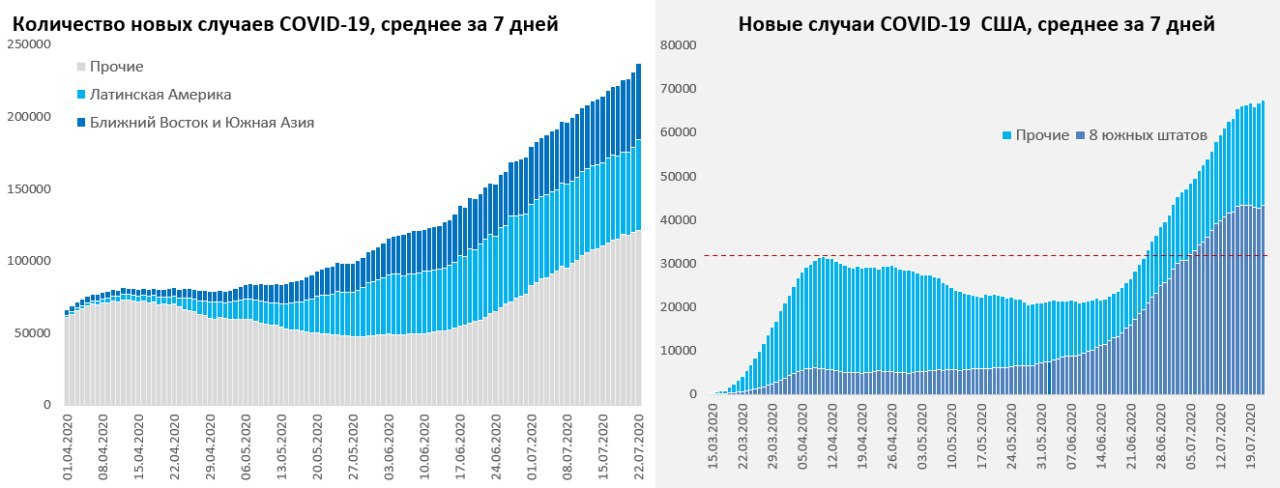

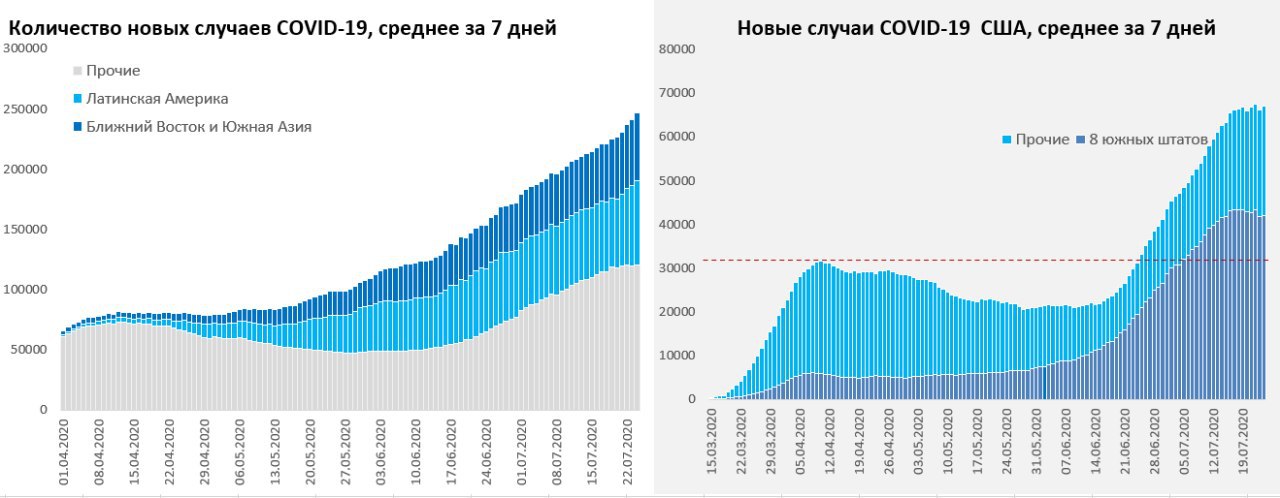

Прирост выявленных случаев COVID-19 в России снова ниже 6 тыс. за день - 5848 случая, а общее количество случаев составило 795 тыс. В Москве количество новых случаев составило 608 человек. По России без Москвы количество новых случаев упало до 5.24 тыс. Объемы тестирования в целом по стране сопоставимы с данными прошлой недели.

В мире новые рекорды, среднее за 7 дней количество новых случаев взлетело до 237 тыс. в день. Ускорение процессу придают Индия, Бразилия, Колумбия, Аргентина. Испания остается в лидерах Западной Европы.

Америка постепенно наращивает рост новых случаев, в среднем за 7 дней ежедневно выявляется более 67 тыс. новых случаев. Количество госпитализированных в США остается чуть ниже 60 тыс., но пока выше не выходит (возможно это максимальная емкость?), ускорился рост летальных исходов …

@truecon

Прирост выявленных случаев COVID-19 в России снова ниже 6 тыс. за день - 5848 случая, а общее количество случаев составило 795 тыс. В Москве количество новых случаев составило 608 человек. По России без Москвы количество новых случаев упало до 5.24 тыс. Объемы тестирования в целом по стране сопоставимы с данными прошлой недели.

В мире новые рекорды, среднее за 7 дней количество новых случаев взлетело до 237 тыс. в день. Ускорение процессу придают Индия, Бразилия, Колумбия, Аргентина. Испания остается в лидерах Западной Европы.

Америка постепенно наращивает рост новых случаев, в среднем за 7 дней ежедневно выявляется более 67 тыс. новых случаев. Количество госпитализированных в США остается чуть ниже 60 тыс., но пока выше не выходит (возможно это максимальная емкость?), ускорился рост летальных исходов …

@truecon

{kind=link}

#COVID19 #Кризис #экономика #CША #безработица

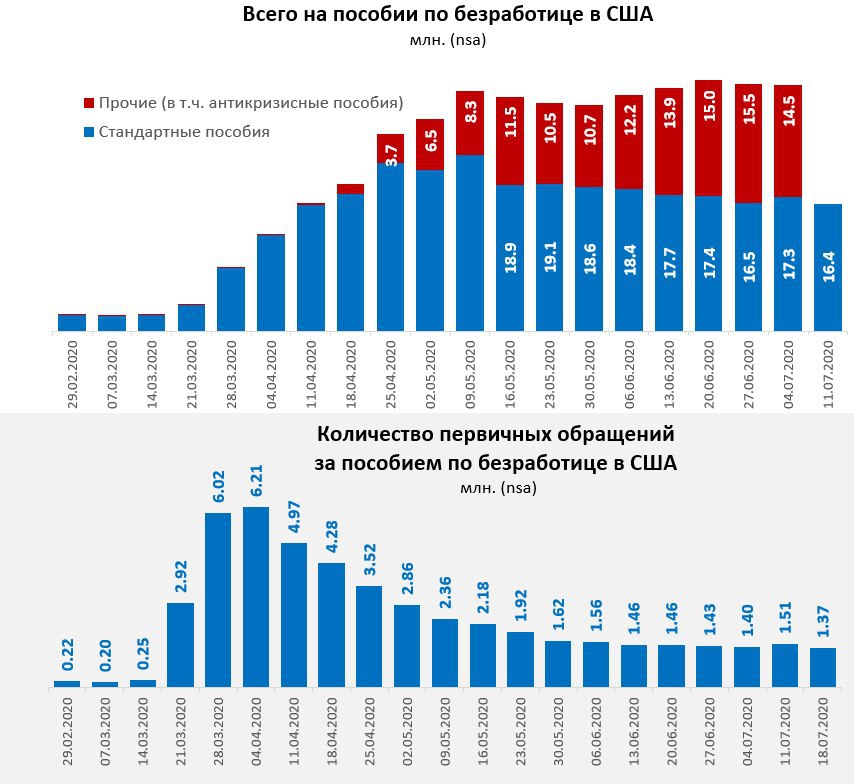

Рынок труда США остается в унынии

За неделю американцы подали еще 1.37 млн первичных заявок на пособие по безработице, таким образом всего с начала кризиса было подано 49 млн первичных заявок на получение пособий по безработице в США. Если смотреть в целом – то последние полтора месяца ситуация здесь достаточно стабильна, объем заявок остается на повышенном уровне и сильно не меняется. Стандартные пособия получает 16.4 млн американцев – это почти на миллион меньше, чем на прошлой неделе, но сопоставимо с уровнем двухнедельной давности.

Всего же пособия получают 31.8 млн американцев, что лишь немногим меньше, чем неделей ранее. По общему количеству американцев на пособиях последние два месяца скорее есть перемещение с одного типа пособий на другой, но общее количество получающих пособия особо не сокращается.

Количество новых вакансий в первой половине июля упало, количество отработанных часов – упало, количество открытых заведений – упало.

Опубликованное в среду исследование Census (Household Pulse Survey) фиксирует сокращение занятых на 6.7 млн человек с середины июня по середину июля, из них -4.4 млн за последнюю неделю.

@truecon

Рынок труда США остается в унынии

За неделю американцы подали еще 1.37 млн первичных заявок на пособие по безработице, таким образом всего с начала кризиса было подано 49 млн первичных заявок на получение пособий по безработице в США. Если смотреть в целом – то последние полтора месяца ситуация здесь достаточно стабильна, объем заявок остается на повышенном уровне и сильно не меняется. Стандартные пособия получает 16.4 млн американцев – это почти на миллион меньше, чем на прошлой неделе, но сопоставимо с уровнем двухнедельной давности.

Всего же пособия получают 31.8 млн американцев, что лишь немногим меньше, чем неделей ранее. По общему количеству американцев на пособиях последние два месяца скорее есть перемещение с одного типа пособий на другой, но общее количество получающих пособия особо не сокращается.

Количество новых вакансий в первой половине июля упало, количество отработанных часов – упало, количество открытых заведений – упало.

Опубликованное в среду исследование Census (Household Pulse Survey) фиксирует сокращение занятых на 6.7 млн человек с середины июня по середину июля, из них -4.4 млн за последнюю неделю.

@truecon

{kind=link}

#COVID19 #вирус #Россия #мир

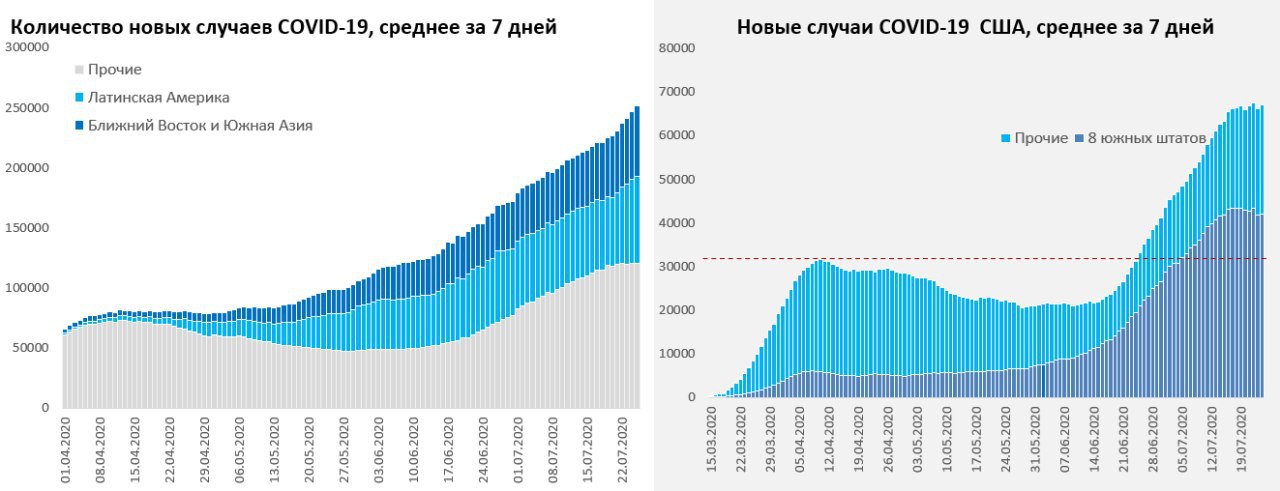

Прирост выявленных случаев COVID-19 в России снова ниже 6 тыс. за день - 5811 случая, а общее количество случаев превысило 800 тыс. В Москве количество новых случаев было максимальным за 11 дней и составило 645 человек. По России без Москвы количество новых случаев упало до 5.17 тыс. Объемы тестирования немного снижаются по сравнению с данными прошлой недели.

В мире новые рекорды, среднее за 7 дней количество новых случаев взлетело до 240 тыс. в день. Ускорение процессу придают Индия, Бразилия. Среди стран Западной Европы Испания демонстрирует ухудшение ситуации... дрейфует вверх Франция

Американские данные в последнее время стали нестабильны, в среднем за 7 дней ежедневно выявляется около 67 тыс. новых случаев. Но, видимо, здесь мы достигли потолка, и ситуация дальше не будет ускоряться. Количество госпитализированных в США остается чуть ниже 60 тыс., но пока выше не выходит, все больше указывает на то, что это и есть максимальная емкость системы, растет количество летальных исходов …

@truecon

Прирост выявленных случаев COVID-19 в России снова ниже 6 тыс. за день - 5811 случая, а общее количество случаев превысило 800 тыс. В Москве количество новых случаев было максимальным за 11 дней и составило 645 человек. По России без Москвы количество новых случаев упало до 5.17 тыс. Объемы тестирования немного снижаются по сравнению с данными прошлой недели.

В мире новые рекорды, среднее за 7 дней количество новых случаев взлетело до 240 тыс. в день. Ускорение процессу придают Индия, Бразилия. Среди стран Западной Европы Испания демонстрирует ухудшение ситуации... дрейфует вверх Франция

Американские данные в последнее время стали нестабильны, в среднем за 7 дней ежедневно выявляется около 67 тыс. новых случаев. Но, видимо, здесь мы достигли потолка, и ситуация дальше не будет ускоряться. Количество госпитализированных в США остается чуть ниже 60 тыс., но пока выше не выходит, все больше указывает на то, что это и есть максимальная емкость системы, растет количество летальных исходов …

@truecon

{kind=link}

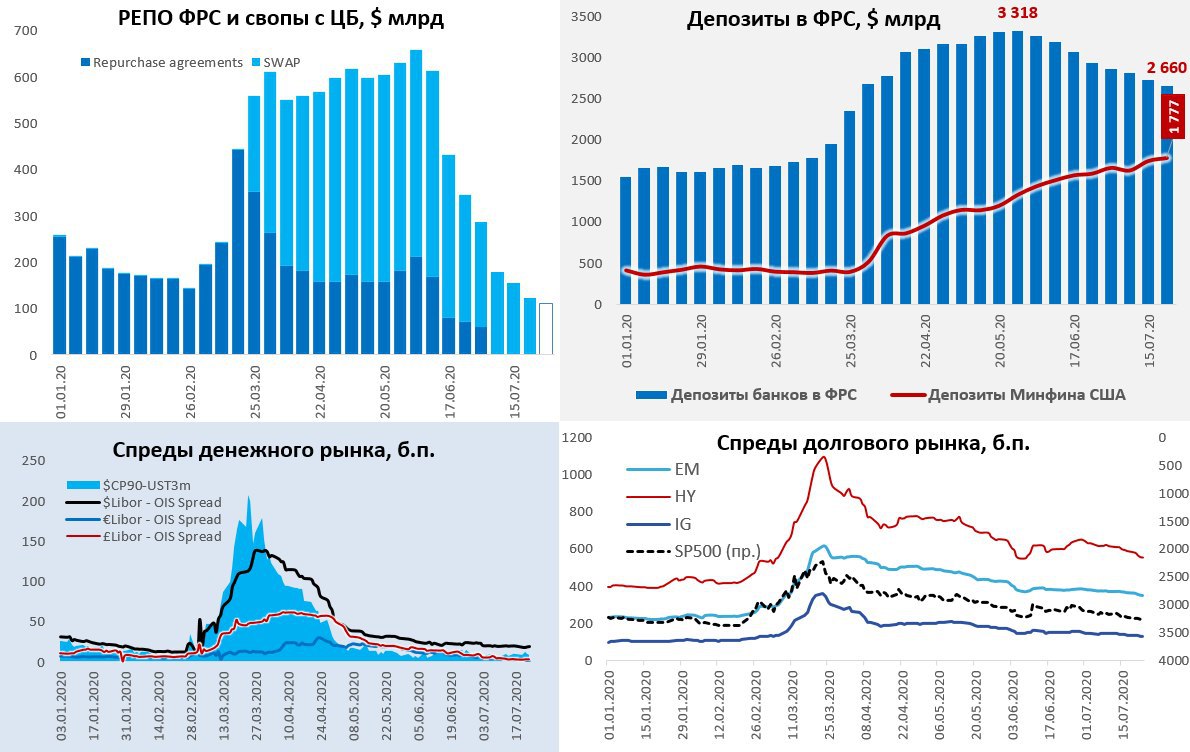

#ФРС #ставка #QE #USD #Кризис #экономика #CША

Баланс ФРС медленно разворачивается вверх, Минфин США копит дальше

На неделе баланс ФРС менялся несущественно, к 22 июля активы выросли всего на $6 млрд до $6965 млрд. Покупки облигаций Казначейства и ипотечных бумаг на $35 млрд были практически полностью перекрыты сокращением свопов с другими ЦБ на $33 млрд. Учитывая, что объем этих свопов сжался до скромных $122 млрд, влияние этого фактора практически исчерпано, а покупки ценных бумаг и другие программы предоставления ликвидности (они права не особо востребованы пока) продолжатся.

На другой стороне баланса Казначейство США продолжает накапливать ликвидность, за неделю счет пополнился еще на $37 млрд, до $1777 млрд. При этом, рост долга прекратился, Минфин США вторую неделю практически не занимает на рынке.

Депозиты банков сократились сразу на $73 млрд до минимальных за 4 месяца уровней $2660 млрд. Но существенная часть сокращения скорее всего временная и связана с перепарковкой ипотечных бумаг.

И на денежных и на долговых рынках ситуация спокойна. Дружная распродажа доллара на валютном рынке продолжилась, в основном против европейских валют. Евро не помешало укрепиться даже массированная инъекция ЕЦБ, который в последний месяц был основным «печатным станком» мира, влив в банковскую систему дополнительно почти 650 млрд евро под -0.5…-1%.

P.S.: Учитывая резкое обострение отношений Китая и США, которое дошло уже до закрытия консульств (республиканские «ястребы» обостряют ситуацию до предела, пытаясь использовать все возможности в опасениях проигрыша на выборах?), нельзя исключать того, что Китай все-таки начал ребалансировку своих резервов в пользу евро и именно этот процесс мы сейчас наблюдаем … но пока подтвердить, или опровергнуть это невозможно - фактов нет ...

@truecon

Баланс ФРС медленно разворачивается вверх, Минфин США копит дальше

На неделе баланс ФРС менялся несущественно, к 22 июля активы выросли всего на $6 млрд до $6965 млрд. Покупки облигаций Казначейства и ипотечных бумаг на $35 млрд были практически полностью перекрыты сокращением свопов с другими ЦБ на $33 млрд. Учитывая, что объем этих свопов сжался до скромных $122 млрд, влияние этого фактора практически исчерпано, а покупки ценных бумаг и другие программы предоставления ликвидности (они права не особо востребованы пока) продолжатся.

На другой стороне баланса Казначейство США продолжает накапливать ликвидность, за неделю счет пополнился еще на $37 млрд, до $1777 млрд. При этом, рост долга прекратился, Минфин США вторую неделю практически не занимает на рынке.

Депозиты банков сократились сразу на $73 млрд до минимальных за 4 месяца уровней $2660 млрд. Но существенная часть сокращения скорее всего временная и связана с перепарковкой ипотечных бумаг.

И на денежных и на долговых рынках ситуация спокойна. Дружная распродажа доллара на валютном рынке продолжилась, в основном против европейских валют. Евро не помешало укрепиться даже массированная инъекция ЕЦБ, который в последний месяц был основным «печатным станком» мира, влив в банковскую систему дополнительно почти 650 млрд евро под -0.5…-1%.

P.S.: Учитывая резкое обострение отношений Китая и США, которое дошло уже до закрытия консульств (республиканские «ястребы» обостряют ситуацию до предела, пытаясь использовать все возможности в опасениях проигрыша на выборах?), нельзя исключать того, что Китай все-таки начал ребалансировку своих резервов в пользу евро и именно этот процесс мы сейчас наблюдаем … но пока подтвердить, или опровергнуть это невозможно - фактов нет ...

@truecon

{kind=link}

#Россия #экономика #ставка #БанкРоссии #инфляция

Победила осторожность ...

Банк России снизил ставку на 25 б.п. до 4.25%, сигнал на дальнейшее снижение сохранен… основной аргумент здесь – достаточно консервативный прогноз ЦБ по инфляции:

«По прогнозу Банка России, с учетом проводимой денежно-кредитной политики годовая инфляция составит 3,7–4,2% в 2020 году, 3,5–4,0% в 2021 году и будет находиться вблизи 4% в дальнейшем.»

…

«Банк России будет оценивать целесообразность дальнейшего снижения ключевой ставки на ближайших заседаниях»

Из интересного – это резкий пересмотр прогнозов по платежному балансу, Банк России больше не ждет дефицита текущего счета, повысил цену на нефть с $27 до $38 за баррель и снизил ожидаемый объем сокращения резервов на 2020 год почти втрое (с $47 млрд до $18 млрд).

@truecon

Победила осторожность ...

Банк России снизил ставку на 25 б.п. до 4.25%, сигнал на дальнейшее снижение сохранен… основной аргумент здесь – достаточно консервативный прогноз ЦБ по инфляции:

«По прогнозу Банка России, с учетом проводимой денежно-кредитной политики годовая инфляция составит 3,7–4,2% в 2020 году, 3,5–4,0% в 2021 году и будет находиться вблизи 4% в дальнейшем.»

…

«Банк России будет оценивать целесообразность дальнейшего снижения ключевой ставки на ближайших заседаниях»

Из интересного – это резкий пересмотр прогнозов по платежному балансу, Банк России больше не ждет дефицита текущего счета, повысил цену на нефть с $27 до $38 за баррель и снизил ожидаемый объем сокращения резервов на 2020 год почти втрое (с $47 млрд до $18 млрд).

@truecon

{kind=link}

#Россия #экономика #ставка #БанкРоссии #инфляция

- Нейтральная ставка 5-6%;

- Вернулись к стандартному шагу 25 б.п., дальнейшее снижение возможно;

- Полный взаимозачет по отложенным покупкам валюты и продажам от сделки с акциями Сбербанка, оставшаяся валюта на 185 млрд руб. будет продана в 4 квартале;

- Возврата к покупкам валюты в рамках БП в текущем году не ожидается;

- Против хеджа по мексиканской схеме

@truecon

- Нейтральная ставка 5-6%;

- Вернулись к стандартному шагу 25 б.п., дальнейшее снижение возможно;

- Полный взаимозачет по отложенным покупкам валюты и продажам от сделки с акциями Сбербанка, оставшаяся валюта на 185 млрд руб. будет продана в 4 квартале;

- Возврата к покупкам валюты в рамках БП в текущем году не ожидается;

- Против хеджа по мексиканской схеме

@truecon

Forwarded from Совкомбанк Инвестиции (YangoMind)

Ключевая ставка 4.25%: что дальше?

#макро

24 июля ЦБ в очередной раз снизил ключевую ставку — до 4.25%. Yango.Pro обсудил с известными российскими макроэкономистами - Александром Исаковым, главным экономистом по России ВТБ Капитал и Егором Сусиным, начальником Центра разработки стратегий Газпромбанка, как скорее всего будет действовать Центробанк до конца года и от чего будут зависеть решения регулятора. Ожидать ли еще одного снижения в сентябре? Что ждет долговой рынок в таком сценарии и где будут ставки по долговым инструментам к концу года, а также какие риски для сверхмягкой денежно-кредитной политики сегодня существуют?

#макро

24 июля ЦБ в очередной раз снизил ключевую ставку — до 4.25%. Yango.Pro обсудил с известными российскими макроэкономистами - Александром Исаковым, главным экономистом по России ВТБ Капитал и Егором Сусиным, начальником Центра разработки стратегий Газпромбанка, как скорее всего будет действовать Центробанк до конца года и от чего будут зависеть решения регулятора. Ожидать ли еще одного снижения в сентябре? Что ждет долговой рынок в таком сценарии и где будут ставки по долговым инструментам к концу года, а также какие риски для сверхмягкой денежно-кредитной политики сегодня существуют?

Yango

Ключевая ставка 4.25%: что дальше?

Чего ждать инвесторам от регулятора до конца года?

#COVID19 #вирус #Россия #мир

Прирост выявленных случаев COVID-19 в России снова ниже 6 тыс. за день - 5871 случай, а общее количество случаев достигло 806.7 тыс. В Москве количество новых случаев составило 648 человек, медленно, но подрастает. По России без Москвы количество новых случаев составило до 5.22 тыс. Объемы тестирования немного снижаются по сравнению с данными прошлой недели.

В мире новые рекорды, среднее за 7 дней количество новых случаев взлетело выше 245 тыс. в день, а за 24 июля рост составил 289 тыс. Ускорение процессу придают Индия, Бразилия. Среди стран Западной Европы Испания демонстрирует не очень хорошую динамику, но и в целом по Европе заметно ускорение роста количества новых случаев.

Американские данные в последнее время стали нестабильны, в среднем за 7 дней ежедневно выявляется около 67 тыс. новых случаев. Ситуация в целом выравнивается. Количество госпитализированных в США уперлось потолок 60 тыс., растет количество летальных исходов …

@truecon

Прирост выявленных случаев COVID-19 в России снова ниже 6 тыс. за день - 5871 случай, а общее количество случаев достигло 806.7 тыс. В Москве количество новых случаев составило 648 человек, медленно, но подрастает. По России без Москвы количество новых случаев составило до 5.22 тыс. Объемы тестирования немного снижаются по сравнению с данными прошлой недели.

В мире новые рекорды, среднее за 7 дней количество новых случаев взлетело выше 245 тыс. в день, а за 24 июля рост составил 289 тыс. Ускорение процессу придают Индия, Бразилия. Среди стран Западной Европы Испания демонстрирует не очень хорошую динамику, но и в целом по Европе заметно ускорение роста количества новых случаев.

Американские данные в последнее время стали нестабильны, в среднем за 7 дней ежедневно выявляется около 67 тыс. новых случаев. Ситуация в целом выравнивается. Количество госпитализированных в США уперлось потолок 60 тыс., растет количество летальных исходов …

@truecon

{kind=link}

#COVID19 #вирус #Россия #мир

Америка тормозит, Бразилия и Индия продолжают разгоняться, Европа подрастает

Прирост выявленных случаев COVID-19 в России снова ниже 6 тыс. за день - 5765 случаев, а общее количество случаев 812.5 тыс. В Москве количество новых случаев продолжает медленно подрастать и составило 683 человека. По России без Москвы количество новых случаев составило до 5.08 тыс. Объемы тестирования немного снижаются по сравнению с данными прошлой недели.

В мире новые рекорды, среднее за 7 дней количество новых случаев взлетело превысило отметку 250 тыс. в день. Ключевыми драйверами процесса остаются Бразилия и Индия, которые вместе фиксируют почти 90 тыс. в день. Европа начинает ускоряться, но пока не очень активно.

Америка, наоборот, демонстрирует отсутствие прироста новых случаев, в среднем за 7 дней ежедневно выявляется около 67 тыс. новых случаев. Ситуация в целом выравнивается. Количество госпитализированных в США уперлось потолок 60 тыс. и немного снижается, растет количество летальных исходов …

@truecon

Америка тормозит, Бразилия и Индия продолжают разгоняться, Европа подрастает

Прирост выявленных случаев COVID-19 в России снова ниже 6 тыс. за день - 5765 случаев, а общее количество случаев 812.5 тыс. В Москве количество новых случаев продолжает медленно подрастать и составило 683 человека. По России без Москвы количество новых случаев составило до 5.08 тыс. Объемы тестирования немного снижаются по сравнению с данными прошлой недели.

В мире новые рекорды, среднее за 7 дней количество новых случаев взлетело превысило отметку 250 тыс. в день. Ключевыми драйверами процесса остаются Бразилия и Индия, которые вместе фиксируют почти 90 тыс. в день. Европа начинает ускоряться, но пока не очень активно.

Америка, наоборот, демонстрирует отсутствие прироста новых случаев, в среднем за 7 дней ежедневно выявляется около 67 тыс. новых случаев. Ситуация в целом выравнивается. Количество госпитализированных в США уперлось потолок 60 тыс. и немного снижается, растет количество летальных исходов …

@truecon

{kind=link}