#COVID19 #OECD #экономика #кризис #SP #пузырь

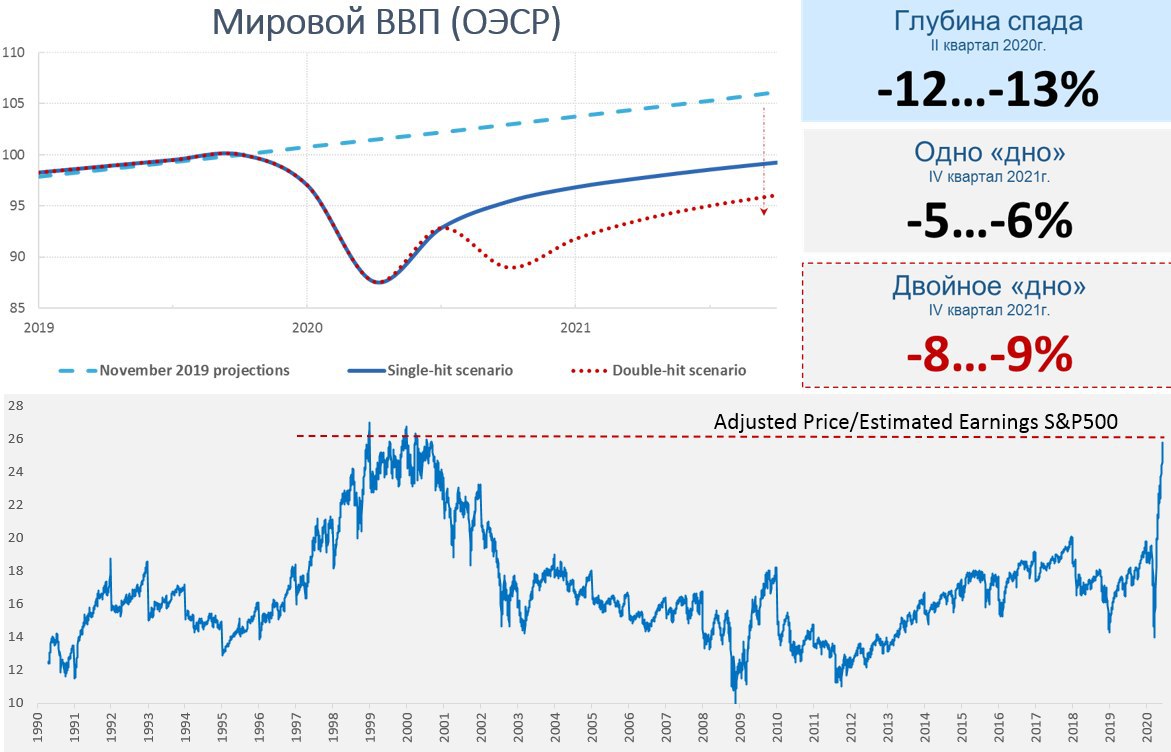

ОЭСР сегодня выпустила свои прогнозы по экономике до 2021 года. Уже традиционно для последнего времени прогнозы достаточно мрачные, в текущем году в зависимости от сценария одно «дно» (-6%), или двойное «дно» (-7.6%). Но подробнее сами прогнозы можно посмотреть здесь https://www.oecd-ilibrary.org/economics/oecd-economic-outlook/volume-2020/issue-1_0d1d1e2e-en

Даже в «оптимистичном» сценарии ОЭСР ждет мировой ВВП на 6% ниже ожидаемых ранее уровней к концу 2021 года, в сценарии двойного дна ОЭСР ждет на почти 9% ниже.

Интересно посмотреть эти прогнозы в сравнении с оценкой S&P 500, который вернулся к докризисным уровням (когда оценка экономики была на 6-9% выше чем сейчас)…и добрался до уровней оценки акций сопоставимой с пузырем «доткомов».

@truecon

ОЭСР сегодня выпустила свои прогнозы по экономике до 2021 года. Уже традиционно для последнего времени прогнозы достаточно мрачные, в текущем году в зависимости от сценария одно «дно» (-6%), или двойное «дно» (-7.6%). Но подробнее сами прогнозы можно посмотреть здесь https://www.oecd-ilibrary.org/economics/oecd-economic-outlook/volume-2020/issue-1_0d1d1e2e-en

Даже в «оптимистичном» сценарии ОЭСР ждет мировой ВВП на 6% ниже ожидаемых ранее уровней к концу 2021 года, в сценарии двойного дна ОЭСР ждет на почти 9% ниже.

Интересно посмотреть эти прогнозы в сравнении с оценкой S&P 500, который вернулся к докризисным уровням (когда оценка экономики была на 6-9% выше чем сейчас)…и добрался до уровней оценки акций сопоставимой с пузырем «доткомов».

@truecon

{kind=link}

#SP #акции #экономика #пузырь #мир #ставки

Что в той, ли иной мере торгует рынок:

1. Инфляция у цели. Рыночные ожидания инфляции в США находятся на уровне 1.6% (1 год), 1.8% (2 года), 1.8% (5 лет), 1.9% (10 лет) и это уровни 2019 года, т.е. в целом здесь уже отыграли.

Реальность: Инфляция 1.2% г/г и не растет, базовая инфляция 1.6% г/г и не растет, дефлятор потребительских расходов PCE 1.2% г/г, Core PCE 1.3% г/г… инфляционные ожидания домохозяйств по данным Мичиганского университета упали до 2.3% (нормальный уровень показателя при инфляции 2% исторически ближе 3%).

Главные риски: инфляция так и останется низкой или сдвинется в дефляцию, или станет слишком высокой (ФРС не сможет адекватно противодействовать этому).

2. Ставка ноль и QE. При том, что рынок верит в инфляцию «у цели» он также верит в то, что нулевые ставки останутся на нулевых уровнях, как и прогнозирует ФРС в ближайшие 3 года и продолжит выкуп активов.

Реальность: ФРС планирует сохранять ставки длительный период времени и пока сохраняет все сигналы покупки активов. Это, пожалуй, самое реалистичное ожидание, хотя и с определенными допусками, особенно в контексте того, что Минфин США продолжит активно занимать.

Главные риски: в случае роста инфляции ФРС сделает каменное лицо и начнет ужесточение.

3. Фискальный стимул. Приход демократов приведет к расширению объемов стимулирования экономики и быстрому росту.

Реальность. У демократов нет политического карт-бланша, любое решение придется голосовать в Сенате, потому какого-то масштабного стимула продавить пока не удастся. Правда тяжело будет продавить и повышение налогов на богатых и корпорации.

Главные риски: бюджетные кризисы и фискальный паралич, отсутствие стимулов и продолжение текущих тенденций: дальнейший рост расслоения и слабость потребления.

4. Рост экономики. Активное восстановление роста на фоне монетарного и фискального стимулирования при относительно сдержанной инфляции, достаточно быстрое восстановление рынка труда.

Реальность. Рынок труда остается в крайне сложном положении, около 20 млн американцев на пособиях, миллионы домохозяйств не способны исполнять свои обязательства (ипотека, аренда) и могут потерять жилье без бюджетной подпитки. Структурные сдвиги на рынке труда (не все окажутся востребованы, когда «пыль уляжется»), структурные сдвиги в потреблении и экономике. Восстановление в немалой степени завязано на эффективность п.2 и п.3.

Главные риски: «выпадение» из рабочей силы миллионов американцев как после 2008 года, оптимизация рынка труда, изменение потребительских привычек, рост склонности к сбережениям и сползание в дефляцию....

@truecon

Что в той, ли иной мере торгует рынок:

1. Инфляция у цели. Рыночные ожидания инфляции в США находятся на уровне 1.6% (1 год), 1.8% (2 года), 1.8% (5 лет), 1.9% (10 лет) и это уровни 2019 года, т.е. в целом здесь уже отыграли.

Реальность: Инфляция 1.2% г/г и не растет, базовая инфляция 1.6% г/г и не растет, дефлятор потребительских расходов PCE 1.2% г/г, Core PCE 1.3% г/г… инфляционные ожидания домохозяйств по данным Мичиганского университета упали до 2.3% (нормальный уровень показателя при инфляции 2% исторически ближе 3%).

Главные риски: инфляция так и останется низкой или сдвинется в дефляцию, или станет слишком высокой (ФРС не сможет адекватно противодействовать этому).

2. Ставка ноль и QE. При том, что рынок верит в инфляцию «у цели» он также верит в то, что нулевые ставки останутся на нулевых уровнях, как и прогнозирует ФРС в ближайшие 3 года и продолжит выкуп активов.

Реальность: ФРС планирует сохранять ставки длительный период времени и пока сохраняет все сигналы покупки активов. Это, пожалуй, самое реалистичное ожидание, хотя и с определенными допусками, особенно в контексте того, что Минфин США продолжит активно занимать.

Главные риски: в случае роста инфляции ФРС сделает каменное лицо и начнет ужесточение.

3. Фискальный стимул. Приход демократов приведет к расширению объемов стимулирования экономики и быстрому росту.

Реальность. У демократов нет политического карт-бланша, любое решение придется голосовать в Сенате, потому какого-то масштабного стимула продавить пока не удастся. Правда тяжело будет продавить и повышение налогов на богатых и корпорации.

Главные риски: бюджетные кризисы и фискальный паралич, отсутствие стимулов и продолжение текущих тенденций: дальнейший рост расслоения и слабость потребления.

4. Рост экономики. Активное восстановление роста на фоне монетарного и фискального стимулирования при относительно сдержанной инфляции, достаточно быстрое восстановление рынка труда.

Реальность. Рынок труда остается в крайне сложном положении, около 20 млн американцев на пособиях, миллионы домохозяйств не способны исполнять свои обязательства (ипотека, аренда) и могут потерять жилье без бюджетной подпитки. Структурные сдвиги на рынке труда (не все окажутся востребованы, когда «пыль уляжется»), структурные сдвиги в потреблении и экономике. Восстановление в немалой степени завязано на эффективность п.2 и п.3.

Главные риски: «выпадение» из рабочей силы миллионов американцев как после 2008 года, оптимизация рынка труда, изменение потребительских привычек, рост склонности к сбережениям и сползание в дефляцию....

@truecon

#экономика #США #QE #ФРС #пузырь зрь #ставка #бюджет

Пузыримся …

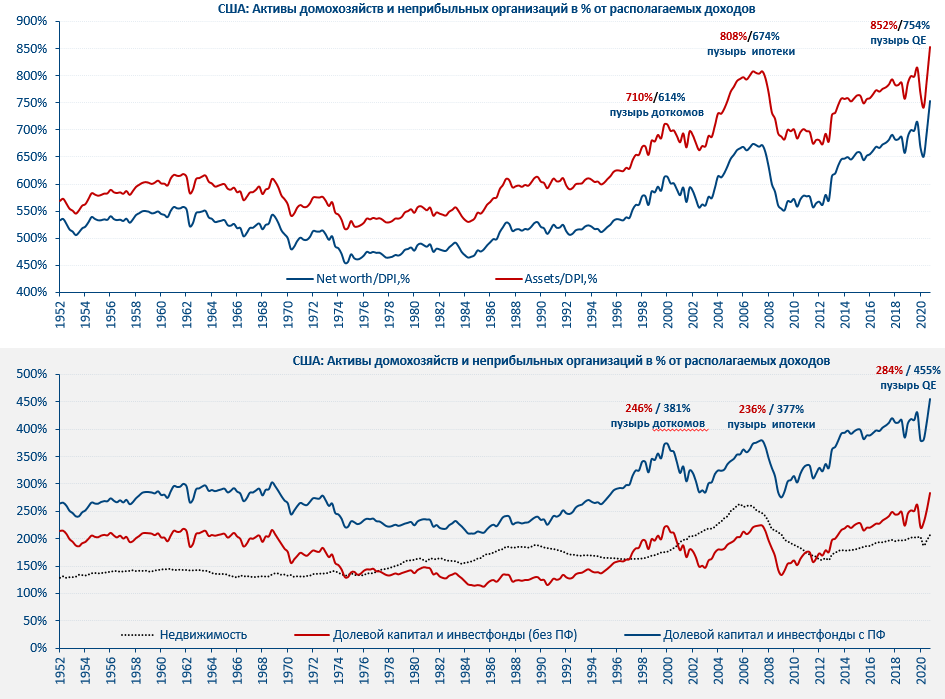

Последние данные по активам американских домохозяйств продемонстрировали вполне ожидаемый резкий рост активов, за 4 квартал они выросли на $7.2 трлн до $147.2 трлн, или рекордные за всю историю 852% от располагаемых доходов. Чистые активы за вычетом долга взлетели до 754% от располагаемых доходов. При этом, стоит учитывать, что значительная часть доходов формируется за счет повышенных государственных гострансфертов, а 50% населения владеют лишь 2% чистых активов. Если смотреть относительно доходов без учета гострансферта – то активы достигли фантастических 933%.

Основной прирост активов обеспечил рост акций и вложения в хеджфонды ($4.2 трлн), рост активов ПФ +$1.1 трлн (это тоже рост стоимости акций), рост в недвижимости +$0.9 трлн. и рост депозитов и активов денежного рынка +$0.7 трлн. Рост фондовых активов – это в только рост стоимости акций, 80% физического притока средств в финансовые активы за 4 квартал обеспечивали депозиты (+$0.5 трлн) и взносы в ПФ (+$0.1 трлн), все остальное в чистом виде около нуля. Еще $0.2 трлн американцы потратили на покупку недвижимости, правда 2/3 этих денег кредитные, т.е. собственных вложений здесь было достаточно мало.

P.S.: Недвижимость как актив, пока еще далека от уровней пузыря ипотеки, здесь до уровней 2006 года еще 20-30% хода )

@truecon

Пузыримся …

Последние данные по активам американских домохозяйств продемонстрировали вполне ожидаемый резкий рост активов, за 4 квартал они выросли на $7.2 трлн до $147.2 трлн, или рекордные за всю историю 852% от располагаемых доходов. Чистые активы за вычетом долга взлетели до 754% от располагаемых доходов. При этом, стоит учитывать, что значительная часть доходов формируется за счет повышенных государственных гострансфертов, а 50% населения владеют лишь 2% чистых активов. Если смотреть относительно доходов без учета гострансферта – то активы достигли фантастических 933%.

Основной прирост активов обеспечил рост акций и вложения в хеджфонды ($4.2 трлн), рост активов ПФ +$1.1 трлн (это тоже рост стоимости акций), рост в недвижимости +$0.9 трлн. и рост депозитов и активов денежного рынка +$0.7 трлн. Рост фондовых активов – это в только рост стоимости акций, 80% физического притока средств в финансовые активы за 4 квартал обеспечивали депозиты (+$0.5 трлн) и взносы в ПФ (+$0.1 трлн), все остальное в чистом виде около нуля. Еще $0.2 трлн американцы потратили на покупку недвижимости, правда 2/3 этих денег кредитные, т.е. собственных вложений здесь было достаточно мало.

P.S.: Недвижимость как актив, пока еще далека от уровней пузыря ипотеки, здесь до уровней 2006 года еще 20-30% хода )

@truecon

{kind=link}

#SP #пузырь #рынки #margindebt

Звоночки …

Ситуация с Archegos Capital Management, а уже ряд банков указали на миллиардные убытки в результате маржинколов – это звоночек…

«В понедельник Nomura заявила, что столкнулась с возможными убытками в размере 2 миллиардов долларов из-за транзакций с клиентом из США, в то время как Credit Suisse заявила, что дефолт по маржинальным требованиям американского фонда может быть «очень значительным и существенным» для результатов за первый квартал.»

Суть этой ситуации не в самих маржинколлах, а в том, что мало кому известно как распределены риски в системе и этот кейс, просто немного приоткрывает скелеты в шкафу современного рынка. Эта история вполне может привести к ужесточению маржинальных требований, которое способно за собой потянуть и другие скелеты …

@truecon

Звоночки …

Ситуация с Archegos Capital Management, а уже ряд банков указали на миллиардные убытки в результате маржинколов – это звоночек…

«В понедельник Nomura заявила, что столкнулась с возможными убытками в размере 2 миллиардов долларов из-за транзакций с клиентом из США, в то время как Credit Suisse заявила, что дефолт по маржинальным требованиям американского фонда может быть «очень значительным и существенным» для результатов за первый квартал.»

Суть этой ситуации не в самих маржинколлах, а в том, что мало кому известно как распределены риски в системе и этот кейс, просто немного приоткрывает скелеты в шкафу современного рынка. Эта история вполне может привести к ужесточению маржинальных требований, которое способно за собой потянуть и другие скелеты …

@truecon

#США #ФРС #долг #ставки #пузырь #SP

Всем досталось, но не всем одинаково

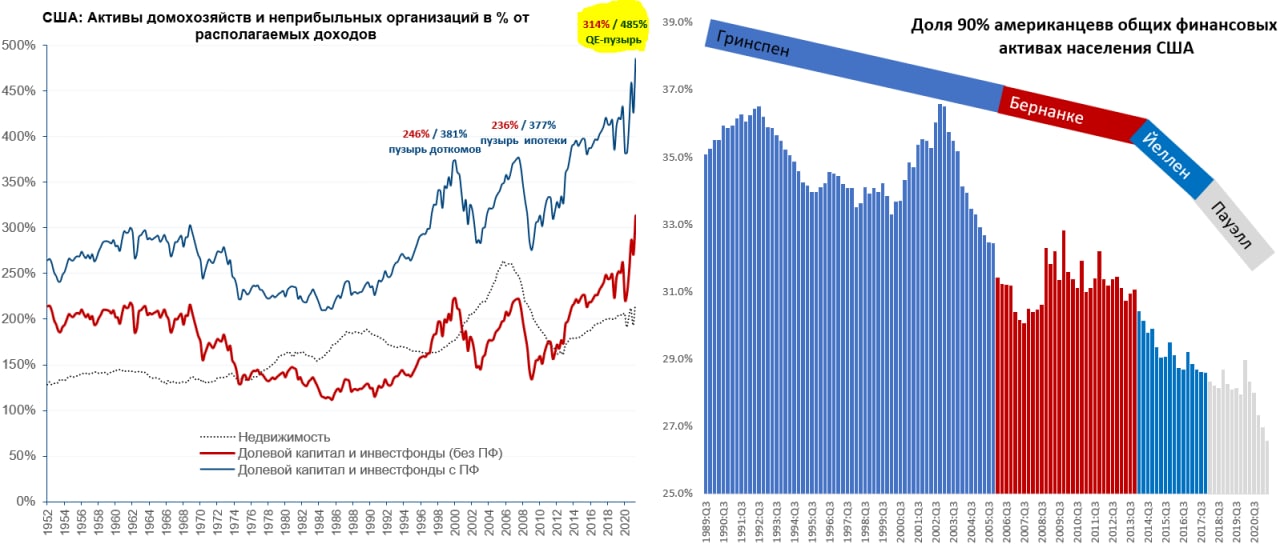

ФРС посчитала стоимость активов домохозяйств США, общие активы домохозяйств в США в результате кризиса и последовавших мер стимулирования выросли на $26 трлн до $159 трлн, или с 615% до 700% от ВВП. Чистые активы за вычетом долга выросли с 538% от ВВП до 623% ВВП. Долг населения рост хорошо, но прибавил всего $1.17 трлн за полтора года, зато госдолг вырос на $5.8 трлн за эти же полтора года, нефинансовый сектор нарастил долг на $1.69 трлн.

Долевой капитал и активы инвестфондов пробили все потолки какие можно и составляют 314% от располагаемых доходов американцев, что уже намного выше уровней, как пузыря 2000 года, так и пузыря 2008 года. Стоимость недвижимости еще далека от пиков ипотечного пузыря. Вполне ожидаемо доля 90% американцев в общей стоимости финансовых активов домохозяйств рухнула до минимума за послевоенный период 26.6%.

P.S.: Зато на счетах 50% наименее состоятельных американцев за период кризиса накопилось объем кэша вырос с $396 млрд до $559 млрд, что позволит им не сильно усердствовать в поиске работы еще какое-то время.

@truecon

Всем досталось, но не всем одинаково

ФРС посчитала стоимость активов домохозяйств США, общие активы домохозяйств в США в результате кризиса и последовавших мер стимулирования выросли на $26 трлн до $159 трлн, или с 615% до 700% от ВВП. Чистые активы за вычетом долга выросли с 538% от ВВП до 623% ВВП. Долг населения рост хорошо, но прибавил всего $1.17 трлн за полтора года, зато госдолг вырос на $5.8 трлн за эти же полтора года, нефинансовый сектор нарастил долг на $1.69 трлн.

Долевой капитал и активы инвестфондов пробили все потолки какие можно и составляют 314% от располагаемых доходов американцев, что уже намного выше уровней, как пузыря 2000 года, так и пузыря 2008 года. Стоимость недвижимости еще далека от пиков ипотечного пузыря. Вполне ожидаемо доля 90% американцев в общей стоимости финансовых активов домохозяйств рухнула до минимума за послевоенный период 26.6%.

P.S.: Зато на счетах 50% наименее состоятельных американцев за период кризиса накопилось объем кэша вырос с $396 млрд до $559 млрд, что позволит им не сильно усердствовать в поиске работы еще какое-то время.

@truecon

{kind=link}