#еврозона #экономика #ВВП #инфляция

Еврозона: стагнация и замедление инфляции

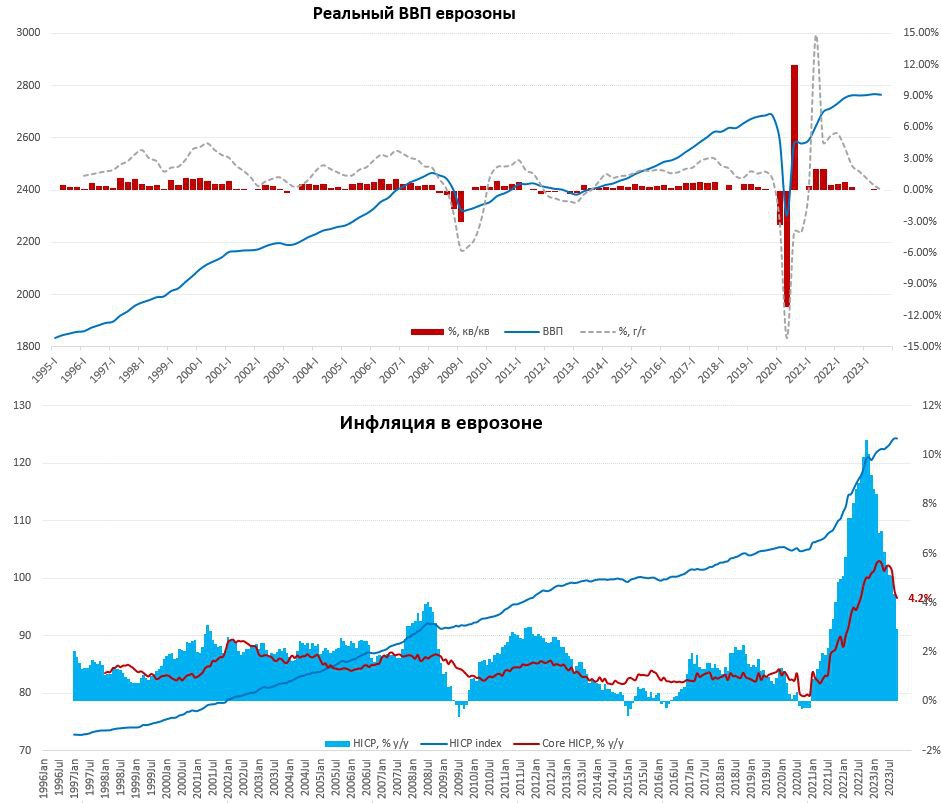

Предварительные данные по ВВП еврозоны зафиксировали сокращение экономии на 0.1% за квартал, годовая динамика 0.1% г/г, т.е. данные говорят о стагнации в последние 4 квартала. Из отчитавшихся 7 экономик зафиксировали спад экономики, причем 5 из них фиксируют спад в годовом выражении.

Зато в октябре тоже немного успокоилась, общий индекс цен вырос на 0.1% м/м, годовая инфляция замедлилась до 2.9%, большую роль правда сыграла энергия, цены на которую снизились на 1.1% м/м и 11.1% г/г. Рост цен на продукты питания тоже замедлился до 0.2% м/м и 7.5% г/г. Базовая инфляция составила 0.2% м/м и 4.2% г/г, замедлившись с 4.5% г/г в сентябре. Цены на товары выросли на 0.7% м/м и 3.5% г/г, но сдерживающим фактором стали цены на услуги, которые не изменились в октябре, хот я годовой прирост здесь остался высоким 4.6% г/г.

В целом пока экономика еврозоны в стагнации, но в общем-то входит в рецессию с пока еще высокой базовой инфляцией, хотя и с сигналами на ее снижение (ЕЦБ может немного расслабиться).

@truecon

Еврозона: стагнация и замедление инфляции

Предварительные данные по ВВП еврозоны зафиксировали сокращение экономии на 0.1% за квартал, годовая динамика 0.1% г/г, т.е. данные говорят о стагнации в последние 4 квартала. Из отчитавшихся 7 экономик зафиксировали спад экономики, причем 5 из них фиксируют спад в годовом выражении.

Зато в октябре тоже немного успокоилась, общий индекс цен вырос на 0.1% м/м, годовая инфляция замедлилась до 2.9%, большую роль правда сыграла энергия, цены на которую снизились на 1.1% м/м и 11.1% г/г. Рост цен на продукты питания тоже замедлился до 0.2% м/м и 7.5% г/г. Базовая инфляция составила 0.2% м/м и 4.2% г/г, замедлившись с 4.5% г/г в сентябре. Цены на товары выросли на 0.7% м/м и 3.5% г/г, но сдерживающим фактором стали цены на услуги, которые не изменились в октябре, хот я годовой прирост здесь остался высоким 4.6% г/г.

В целом пока экономика еврозоны в стагнации, но в общем-то входит в рецессию с пока еще высокой базовой инфляцией, хотя и с сигналами на ее снижение (ЕЦБ может немного расслабиться).

@truecon

{kind=link}

#еврозона #ЕЦБ #мир

Мадам Лагард сегодня в ударе

3D (деглобализация, декарбонизация, демография) становятся все боле актуальными для Европы:

✔️ Все больше признаков распада мировой экономики на конкурирующие блоки;

✔️ Приближаемся к демографическому перелому - с 2025 года численность трудоспособного населения, похоже, начнет сокращаться ;

✔️ Последствия климатических катастроф растут с каждым годом;

Решение проблем потребует усилий целого поколения и масштабных инвестиций: только на энергопереход и цифровизацию нужно €0.75 трлн в год. [на весь круг проблем €1 трлн по минимуму]. Но у правительств денег нет - много долгов, потому надо создать единый рынок капитала, чтобы все это профинансировать. Так что нужно сплотиться. Но так как подход "снизу-вверх" работает так себе, то, по мнению Лагард, пришло время "Kantian shift" ... перейти от подхода "снизу вверх" к подходу "сверху вниз".

Пример глава ЕЦБ нашла неплохой - бурное развитие железных дорог в США, забыв правда вспомнить, что во многом именно они стали причиной биржевых крахов 1873 и 1893 годов.

Хотя понятно, что это лишь очередная попытка подхода к тому, чтобы как-то консолидировать финансовый рынок еврозоны... проблема в том, что без интеграции госфинансов это вряд ли получится сделать... а с этим вечные проблемы. Поэтому по мнению Лагард нужно создать "euroSEC" ...

@truecon

Мадам Лагард сегодня в ударе

3D (деглобализация, декарбонизация, демография) становятся все боле актуальными для Европы:

✔️ Все больше признаков распада мировой экономики на конкурирующие блоки;

✔️ Приближаемся к демографическому перелому - с 2025 года численность трудоспособного населения, похоже, начнет сокращаться ;

✔️ Последствия климатических катастроф растут с каждым годом;

Решение проблем потребует усилий целого поколения и масштабных инвестиций: только на энергопереход и цифровизацию нужно €0.75 трлн в год. [на весь круг проблем €1 трлн по минимуму]. Но у правительств денег нет - много долгов, потому надо создать единый рынок капитала, чтобы все это профинансировать. Так что нужно сплотиться. Но так как подход "снизу-вверх" работает так себе, то, по мнению Лагард, пришло время "Kantian shift" ... перейти от подхода "снизу вверх" к подходу "сверху вниз".

Пример глава ЕЦБ нашла неплохой - бурное развитие железных дорог в США, забыв правда вспомнить, что во многом именно они стали причиной биржевых крахов 1873 и 1893 годов.

Хотя понятно, что это лишь очередная попытка подхода к тому, чтобы как-то консолидировать финансовый рынок еврозоны... проблема в том, что без интеграции госфинансов это вряд ли получится сделать... а с этим вечные проблемы. Поэтому по мнению Лагард нужно создать "euroSEC" ...

@truecon

European Central Bank

A Kantian shift for the capital markets union

The European Central Bank (ECB) is the central bank of the European Union countries which have adopted the euro. Our main task is to maintain price stability in the euro area and so preserve the purchasing power of the single currency.

#еврозона #экономиа #ВВП #производство

Еврозона, вероятно, уже в рецессии

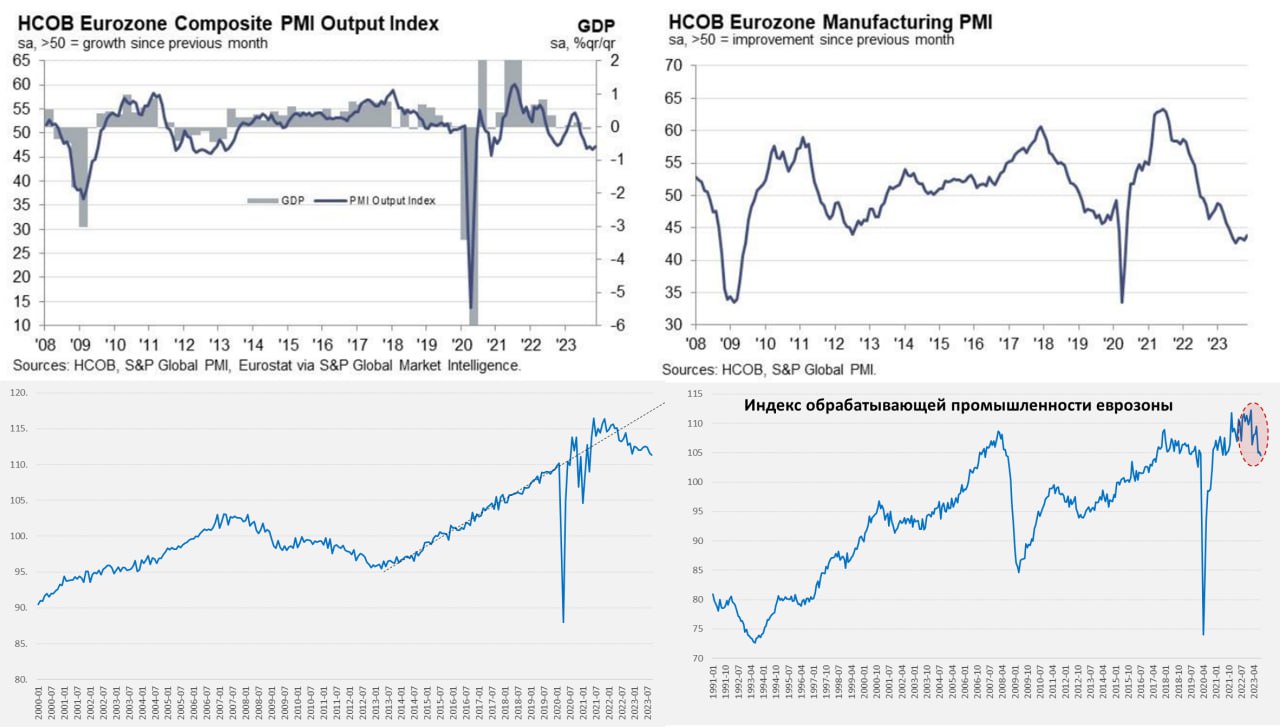

Экономика еврозоны в 3 квартале показала формально небольшое падение на 0.1% кв/кв и стагнацию 0.1% г/г. Формально это пока скорее стагнация, а не рецессия, но бюджетные стимулы себя по большей части исчерпали.

Если смотреть производство – здесь все уже плохо с падением на 1.1% м/м и уже 6.9% г/г. Хотя здесь влияет высокая база прошлого года, но ситуация в промышленности объективно ухудшается, о чем вполне красноречиво говорят индексы деловой активности, которые ужа давно ушли в зону глубокой рецессии.

Розничные продажи в еврозоне падают три месяца подряд, в сентябре падение 0.3% м/м и падение на 2.9% г/г. Причем рост только в продажах продуктов питания, все остальное сокращается более активно: продажи без учета продуктов и бензина упали в сентябре на 1.9% м/м и 3.4% г/г. О том, что они далеко ниже доковидного тренда – даже не говорим.

На днях ЕЦБ выпустил обзор финансовой стабильности, где вполне четко сигнализировал о нарастающих рисках, как в секторе суверенного долга, так и с обслуживанием долгов на фоне роста ставок. Негатив с этой стороны продолжит нарастать ...

В целом, хотя бюджеты смогли выкупить многие проблемы в моменте и просубсидировать многие направления, но эффект этот заканчивается и уже с достаточно большой уверенностью можно говорить о том, что еврозона в целом вошла в рецессию.

P.S.: Крайне правый популизм и здесь потихоньку наступает: лидер голландских ультраправых Вилдерс одержал «шокирующую» победу на выборах.

@truecon

Еврозона, вероятно, уже в рецессии

Экономика еврозоны в 3 квартале показала формально небольшое падение на 0.1% кв/кв и стагнацию 0.1% г/г. Формально это пока скорее стагнация, а не рецессия, но бюджетные стимулы себя по большей части исчерпали.

Если смотреть производство – здесь все уже плохо с падением на 1.1% м/м и уже 6.9% г/г. Хотя здесь влияет высокая база прошлого года, но ситуация в промышленности объективно ухудшается, о чем вполне красноречиво говорят индексы деловой активности, которые ужа давно ушли в зону глубокой рецессии.

Розничные продажи в еврозоне падают три месяца подряд, в сентябре падение 0.3% м/м и падение на 2.9% г/г. Причем рост только в продажах продуктов питания, все остальное сокращается более активно: продажи без учета продуктов и бензина упали в сентябре на 1.9% м/м и 3.4% г/г. О том, что они далеко ниже доковидного тренда – даже не говорим.

На днях ЕЦБ выпустил обзор финансовой стабильности, где вполне четко сигнализировал о нарастающих рисках, как в секторе суверенного долга, так и с обслуживанием долгов на фоне роста ставок. Негатив с этой стороны продолжит нарастать ...

В целом, хотя бюджеты смогли выкупить многие проблемы в моменте и просубсидировать многие направления, но эффект этот заканчивается и уже с достаточно большой уверенностью можно говорить о том, что еврозона в целом вошла в рецессию.

P.S.: Крайне правый популизм и здесь потихоньку наступает: лидер голландских ультраправых Вилдерс одержал «шокирующую» победу на выборах.

@truecon

{kind=link}

#еврозона #инфляция #экономика #ставки

Еврозона: замедление инфляции

В еврозоне инфляция продолжает активно снижаться, в ноябре предварительные данные зафиксировали снижение потребительских цен на 0.5% м/м, учитывая что предварительные данные евростат публикует без поправок на сезонность, с учетом сезонности месячный прирост цен был около нуля. Годовая инфляция снизилась с 2.9% г/Г до 2.4% г/г, свою роль играет эффект базы прошлого года, когда цены показывали бурный рост. Рост цен на продукты питания оставался агрессивным (6.9% г/г), зато цены на энергию продолжали оставаться сильно ниже прошлогодних (-11.5% г/г), что снижает общую инфляцию сейчас на 1.2 п.п.

Базовая инфляция снизилась с 4.2% г/г до 3.6% г/г – здесь тоже свою роль играет эффект базы прошлого года. В первую очередь влияние оказало замедление темпов роста цен в секторе услуг с 4.6% г/г до 4% г/г.

В целом замедление инфляции отражает как разовые факторы (энергия), так и, видимо, вход экономику в рецессию.

@truecon

Еврозона: замедление инфляции

В еврозоне инфляция продолжает активно снижаться, в ноябре предварительные данные зафиксировали снижение потребительских цен на 0.5% м/м, учитывая что предварительные данные евростат публикует без поправок на сезонность, с учетом сезонности месячный прирост цен был около нуля. Годовая инфляция снизилась с 2.9% г/Г до 2.4% г/г, свою роль играет эффект базы прошлого года, когда цены показывали бурный рост. Рост цен на продукты питания оставался агрессивным (6.9% г/г), зато цены на энергию продолжали оставаться сильно ниже прошлогодних (-11.5% г/г), что снижает общую инфляцию сейчас на 1.2 п.п.

Базовая инфляция снизилась с 4.2% г/г до 3.6% г/г – здесь тоже свою роль играет эффект базы прошлого года. В первую очередь влияние оказало замедление темпов роста цен в секторе услуг с 4.6% г/г до 4% г/г.

В целом замедление инфляции отражает как разовые факторы (энергия), так и, видимо, вход экономику в рецессию.

@truecon

#еврозона #ЕЦБ #ставки

ЕЦБ без сюрпризов оставил ставку на уровне 4.5%.

ЕЦБ считает, что процентные ставки находятся на уровнях, которые, если они будут поддерживаться в течение достаточно длительного периода времени, внесут существенный вклад в достижение цели по инфляции. И намерен удерживать ставки на ограничительном уровне "так долго, как это необходимо".

В целом менее уверенный сигнал на удержание ставок на текущих уровнях длительное время, при отсутствии даже намеков на возможное повышение.

@truecon

ЕЦБ без сюрпризов оставил ставку на уровне 4.5%.

ЕЦБ считает, что процентные ставки находятся на уровнях, которые, если они будут поддерживаться в течение достаточно длительного периода времени, внесут существенный вклад в достижение цели по инфляции. И намерен удерживать ставки на ограничительном уровне "так долго, как это необходимо".

В целом менее уверенный сигнал на удержание ставок на текущих уровнях длительное время, при отсутствии даже намеков на возможное повышение.

@truecon

#еврозона #экономика #производство #Германия

Еврозона: производство продолжает сокращаться

Европейская промышленность продолжает "усыхать", в ноябре объемы производства сократились на 0.3% м/м и упали до упали до минимума с 2017 года (2020год не берем). Годовая динамика производства достаточно устойчиво показывает спад -6.8% г/г - хуже было лишь дважды за последнее время – это кризисы 2008 года и 2020 года.

Годовое сокращение производства в обрабатывающей промышленности составило 7.6% г/г. Сильное падение производства капитальных товаров (-10.3% г/г), но не особо позитивна и динамика производства потребительских товаров краткосрочного (-6.9% г/г) и долгосрочного (8% г/г) пользования.

Наиболее сильное падение в Ирландии (-30.4% г/г), но это больше про налоговые схемы, производство в Нидерландах, Бельгии и Чехии за последний год упало на 10% и более. В целом европейская промышленность продолжает достаточно стабильно сокращаться, но ЕЦБ, конечно «рецессии не ожидает», хотя в промышленности рецессия уже реальность.

P.S.: Предварительная оценка по ВВП Германии за 2023 год зафиксировала сокращение ВВП на 0.3% относительно 2022 года, причем потребление домохозяйств -0.8% г/г, инвестиции -0.3% г/г, госпотребление -0.7% г/г, но немного помог чистый экспорт +0.6% г/г за счет того, что импорт (-3% г/г) падал быстрее экспорта (-1.8% г/г).

@truecon

Еврозона: производство продолжает сокращаться

Европейская промышленность продолжает "усыхать", в ноябре объемы производства сократились на 0.3% м/м и упали до упали до минимума с 2017 года (2020год не берем). Годовая динамика производства достаточно устойчиво показывает спад -6.8% г/г - хуже было лишь дважды за последнее время – это кризисы 2008 года и 2020 года.

Годовое сокращение производства в обрабатывающей промышленности составило 7.6% г/г. Сильное падение производства капитальных товаров (-10.3% г/г), но не особо позитивна и динамика производства потребительских товаров краткосрочного (-6.9% г/г) и долгосрочного (8% г/г) пользования.

Наиболее сильное падение в Ирландии (-30.4% г/г), но это больше про налоговые схемы, производство в Нидерландах, Бельгии и Чехии за последний год упало на 10% и более. В целом европейская промышленность продолжает достаточно стабильно сокращаться, но ЕЦБ, конечно «рецессии не ожидает», хотя в промышленности рецессия уже реальность.

P.S.: Предварительная оценка по ВВП Германии за 2023 год зафиксировала сокращение ВВП на 0.3% относительно 2022 года, причем потребление домохозяйств -0.8% г/г, инвестиции -0.3% г/г, госпотребление -0.7% г/г, но немного помог чистый экспорт +0.6% г/г за счет того, что импорт (-3% г/г) падал быстрее экспорта (-1.8% г/г).

@truecon

#еврозона #ЕЦБ

Слишком глубоко влезла в политику…

…и использовала ЕЦБ для личных планов, что негативно сказывается на репутации центрального банка. Катаясь по миру в целях "не связанных с деятельностью ЕЦБ" .

Более половины сотрудников ЕЦБ (50.6%) относятся негативно к «правлению» мадам К.Лагард, считая, что она использует ЕЦБ для своих целей. И не считают, что она является подходящим человеком для того, чтобы возглавлять ЕЦБ. Относительно М.Драги таких негативных мнений было 9%, а у Ж.-К. Трише 14.5%.

Доверие к исполнительному совету ЕЦБ еще ниже – 59% указывают на недоверие, или низкий уровень доверия, упрекая руководство ЕЦБ в непоследовательности и авторитарности.

❗️❗️❗️Более половины опрошенных высказали опасение, что ЕЦБ не сможет обеспечить обещанный возврат к стабильности цен.

Представитель ЕЦБ назвал опрос ошибочным, а один из членов исполнительного совета ЕЦБ пытался поставить под сомнение легитимность опроса - атмосфера ).

@truecon

Слишком глубоко влезла в политику…

…и использовала ЕЦБ для личных планов, что негативно сказывается на репутации центрального банка. Катаясь по миру в целях "не связанных с деятельностью ЕЦБ" .

Более половины сотрудников ЕЦБ (50.6%) относятся негативно к «правлению» мадам К.Лагард, считая, что она использует ЕЦБ для своих целей. И не считают, что она является подходящим человеком для того, чтобы возглавлять ЕЦБ. Относительно М.Драги таких негативных мнений было 9%, а у Ж.-К. Трише 14.5%.

Доверие к исполнительному совету ЕЦБ еще ниже – 59% указывают на недоверие, или низкий уровень доверия, упрекая руководство ЕЦБ в непоследовательности и авторитарности.

❗️❗️❗️Более половины опрошенных высказали опасение, что ЕЦБ не сможет обеспечить обещанный возврат к стабильности цен.

Представитель ЕЦБ назвал опрос ошибочным, а один из членов исполнительного совета ЕЦБ пытался поставить под сомнение легитимность опроса - атмосфера ).

@truecon

#еврозона #инфляция #экономика #ставки

Инфляция в еврозоне тоже немного оживилась

В феврале потребительские цены по предварительным данным выросли на 0.4% м/м (sa), это было ниже, чем годом ранее, когда было 0.6% м/м (sa), потому годовая динамика все еще нисходящая и рост замедлился до 2.6% г/г. Средний прирост цен за три месяца в годовом измерении ускорился до 3.6% (saar).

Базовая инфляция второй месяц подряд держится на уровне 0.3% м/м, хотя годовая динамика за счет эффекта базы снизилась до 3.1% г/г, прирост базовой инфляции за три месяца ускорился до 3.7% (saar).

Основные драйверы инфляции все там-же в секторе услуг, где рост цен ускорился до 0.5% м/м (sa) и составил 3.9% г/г, трехмесячный прирост цен оказался рекордным с весны прошлого года и составил 4.8% (saar).

@truecon

Инфляция в еврозоне тоже немного оживилась

В феврале потребительские цены по предварительным данным выросли на 0.4% м/м (sa), это было ниже, чем годом ранее, когда было 0.6% м/м (sa), потому годовая динамика все еще нисходящая и рост замедлился до 2.6% г/г. Средний прирост цен за три месяца в годовом измерении ускорился до 3.6% (saar).

Базовая инфляция второй месяц подряд держится на уровне 0.3% м/м, хотя годовая динамика за счет эффекта базы снизилась до 3.1% г/г, прирост базовой инфляции за три месяца ускорился до 3.7% (saar).

Основные драйверы инфляции все там-же в секторе услуг, где рост цен ускорился до 0.5% м/м (sa) и составил 3.9% г/г, трехмесячный прирост цен оказался рекордным с весны прошлого года и составил 4.8% (saar).

@truecon

#ЕЦБ #еврозона #ставки #инфляция

ЕЦБ оставил ставки неизменными на уровне 4.5%, но все больше готов дать заднюю. Прогноз по инфляции на текущий год понижен с 2.7% до 2.3%, а прогноз по росту экономики понижен с 0.8% до 0.6%.

Формулировки заявления несколько смягчены, хотя ЕЦБ оставил: «процентные ставки ЕЦБ находятся на уровнях, которые, если они будут поддерживаться в течение достаточно длительного периода времени, внесут существенный вклад в достижение этой цели» (2% по инфляции). Но тут же рынки начали закладывать 4 понижения ставки в текущем году - очень им этого хочется увидеть.

Хотя К.Лагард почти слово в слово повторила сказанное Дж.Пауэллом «мы недостаточно уверены» в нормализации инфляции, но она также добавила, что рассчитывает узнать «немного больше в апреле, но гораздо больше в июне». Думается первая реакция рынков была явно чрезмерной, хотя тон ЕЦБ действительно стал более мягким, но прогноз по базовой инфляции был понижен лишь незначительно на текущий год с 2.7% до 2.6%, а заявления о рисках со стороны роста зарплат пока в пользу того, что ЕЦБ не планирует слишком торопиться.

ЕЦБ не обсуждали снижение ставок на текущей встрече, но начали обсуждать возможность отмены ограничительной политики.

@truecon

ЕЦБ оставил ставки неизменными на уровне 4.5%, но все больше готов дать заднюю. Прогноз по инфляции на текущий год понижен с 2.7% до 2.3%, а прогноз по росту экономики понижен с 0.8% до 0.6%.

Формулировки заявления несколько смягчены, хотя ЕЦБ оставил: «процентные ставки ЕЦБ находятся на уровнях, которые, если они будут поддерживаться в течение достаточно длительного периода времени, внесут существенный вклад в достижение этой цели» (2% по инфляции). Но тут же рынки начали закладывать 4 понижения ставки в текущем году - очень им этого хочется увидеть.

Хотя К.Лагард почти слово в слово повторила сказанное Дж.Пауэллом «мы недостаточно уверены» в нормализации инфляции, но она также добавила, что рассчитывает узнать «немного больше в апреле, но гораздо больше в июне». Думается первая реакция рынков была явно чрезмерной, хотя тон ЕЦБ действительно стал более мягким, но прогноз по базовой инфляции был понижен лишь незначительно на текущий год с 2.7% до 2.6%, а заявления о рисках со стороны роста зарплат пока в пользу того, что ЕЦБ не планирует слишком торопиться.

ЕЦБ не обсуждали снижение ставок на текущей встрече, но начали обсуждать возможность отмены ограничительной политики.

@truecon

#ЕЦБ #еврозона #ставки #инфляция

ЕЦБ ожидаемо оставил ставки неизменными на уровне 4.5%

ЕЦБ явно смягчает риторику указывая на устойчивое замедление инфляции, но, при этом не хочет давать ясного сигнала о траектории ставок "не принимает никаких предварительных обязательств по конкретной траектории ставок"... заявив, что "внутреннее ценовое давление является сильным и удерживает инфляцию цен на услуги на высоком уровне".

Такое ощущение, что пресс-релиз немного переписали в последний момент, т.к. с одной стороны он ожидаемо для рынка выглядит мягче, с другой ЕЦБ в ключевых абзацах добавил более жесткие ноты ...

🤡 Инфляция снижается по всем фронтам, но внутреннее ценовое давление остается сильным ... было бы целесообразно снизить текущий уровень жесткости ДКП ... но никаких обязательств по траектории.

P.S.: Похоже инфляция в Штатах и их напрягла )

@truecon

ЕЦБ ожидаемо оставил ставки неизменными на уровне 4.5%

ЕЦБ явно смягчает риторику указывая на устойчивое замедление инфляции, но, при этом не хочет давать ясного сигнала о траектории ставок "не принимает никаких предварительных обязательств по конкретной траектории ставок"... заявив, что "внутреннее ценовое давление является сильным и удерживает инфляцию цен на услуги на высоком уровне".

Такое ощущение, что пресс-релиз немного переписали в последний момент, т.к. с одной стороны он ожидаемо для рынка выглядит мягче, с другой ЕЦБ в ключевых абзацах добавил более жесткие ноты ...

🤡 Инфляция снижается по всем фронтам, но внутреннее ценовое давление остается сильным ... было бы целесообразно снизить текущий уровень жесткости ДКП ... но никаких обязательств по траектории.

P.S.: Похоже инфляция в Штатах и их напрягла )

@truecon

European Central Bank

Monetary policy decisions

The European Central Bank (ECB) is the central bank of the European Union countries which have adopted the euro. Our main task is to maintain price stability in the euro area and so preserve the purchasing power of the single currency.

#инфляция #еврозона #UK #ставки

Мартовская инфляция в еврозоне внешне вышла достаточно ровно 0.2% м/м (sa) и 2.4% г/г, базовая инфляция снизилась до 2.9% г/г. Внешне данные неплохие, но относительно низкая общая инфляция в большей степени следствие дезинфляции в продуктах и ценах на энергию, что привело к снижению на 0.1% м/м цен на товары. Но все это пока не касается инфляции в услугах, где ежемесячный прирост цен вернулся к темпу 0.4-0.5% м/м, а годовой прирост цен 5 последних месяцев стоит на отметке 4% г/г. Прирост цен на услуги за три месяца в еврозоне ускорился до 5.4% в пересчете на год.

Честно говоря, оптимизм чиновников от ЕЦБ во главе с К.Лагард на тему снижения ставки в июне на этом фоне выглядит немного чрезмерным, особенно, учитывая падение евро и возможное исчерпание дезинфляционных эффектов в товарах. Учитывая, что инфляционная история в Европе в последнее время имеет некоторое отставание от США, может выйти занимательная история, когда инфляция развернется вверх примерно тогда же, когда ЕЦБ хочет начать снижать…

P.S.: В Великобритании тоже с инфляцией все не так сказочно, в марте потребительские цены выросли на 0.6% м/м и 3.2% г/г, в товарах рост цен составил 0.6% м/м и 0.8% г/г, в услугах 0.6% м/м и 6% г/г, причем в услугах годовой прирост цен практически перестал замедляться. На этом фоне базовая инфляция 0.6% м/м и 4.2% г/г – хоть и снижается, но до 2% здесь далеко.

@truecon

Мартовская инфляция в еврозоне внешне вышла достаточно ровно 0.2% м/м (sa) и 2.4% г/г, базовая инфляция снизилась до 2.9% г/г. Внешне данные неплохие, но относительно низкая общая инфляция в большей степени следствие дезинфляции в продуктах и ценах на энергию, что привело к снижению на 0.1% м/м цен на товары. Но все это пока не касается инфляции в услугах, где ежемесячный прирост цен вернулся к темпу 0.4-0.5% м/м, а годовой прирост цен 5 последних месяцев стоит на отметке 4% г/г. Прирост цен на услуги за три месяца в еврозоне ускорился до 5.4% в пересчете на год.

Честно говоря, оптимизм чиновников от ЕЦБ во главе с К.Лагард на тему снижения ставки в июне на этом фоне выглядит немного чрезмерным, особенно, учитывая падение евро и возможное исчерпание дезинфляционных эффектов в товарах. Учитывая, что инфляционная история в Европе в последнее время имеет некоторое отставание от США, может выйти занимательная история, когда инфляция развернется вверх примерно тогда же, когда ЕЦБ хочет начать снижать…

P.S.: В Великобритании тоже с инфляцией все не так сказочно, в марте потребительские цены выросли на 0.6% м/м и 3.2% г/г, в товарах рост цен составил 0.6% м/м и 0.8% г/г, в услугах 0.6% м/м и 6% г/г, причем в услугах годовой прирост цен практически перестал замедляться. На этом фоне базовая инфляция 0.6% м/м и 4.2% г/г – хоть и снижается, но до 2% здесь далеко.

@truecon

#еврозона #инфляция #экономика #ставки

Еврозона: инфляция застряла

Пока у нас идут страсти по ставке, европейская инфляция сделала небольшой «подарок» ЕЦБ перед заседанием и вышла выше ожиданий. Хотя месячные темпы роста цен нельзя назвать высокими 0.1% м/м (sa) и 2.6% г/г, но это лишь следствие влияния цен на энергию.

Без учета энергии цены росли на 0.3% м/м и 2.8% г/г, ну а базовая инфляция составила 0.4% м\м и 2.9% г/г, тоже немного ускорившись. Основной виновник ускорения инфляции – сектор услуг, который прибавил 0.5% м/м и 4.1% г/г.

В еврозоне интереснее смотреть на средние приросты цен за три месяца с учетом сезонности (saar) – здесь все очень хорошо видно: инфляция в услугах вернулась в район 5.5% и пока никуда замедляться не собирается. Это вернуло базовую инфляцию в район 3-4% и она тоже здесь пока зависает.

Причем, стоит ценам на товары, по любой из причин сделать небольшой шаг вверх и уже практически пообещавшему в июне снизить ставку ЕЦБ, придется немного задуматься.

@truecon

Еврозона: инфляция застряла

Пока у нас идут страсти по ставке, европейская инфляция сделала небольшой «подарок» ЕЦБ перед заседанием и вышла выше ожиданий. Хотя месячные темпы роста цен нельзя назвать высокими 0.1% м/м (sa) и 2.6% г/г, но это лишь следствие влияния цен на энергию.

Без учета энергии цены росли на 0.3% м/м и 2.8% г/г, ну а базовая инфляция составила 0.4% м\м и 2.9% г/г, тоже немного ускорившись. Основной виновник ускорения инфляции – сектор услуг, который прибавил 0.5% м/м и 4.1% г/г.

В еврозоне интереснее смотреть на средние приросты цен за три месяца с учетом сезонности (saar) – здесь все очень хорошо видно: инфляция в услугах вернулась в район 5.5% и пока никуда замедляться не собирается. Это вернуло базовую инфляцию в район 3-4% и она тоже здесь пока зависает.

Причем, стоит ценам на товары, по любой из причин сделать небольшой шаг вверх и уже практически пообещавшему в июне снизить ставку ЕЦБ, придется немного задуматься.

@truecon

#Франция #еврозона #долг #бюджет #рейтинг

S&P подставило подножку Макрону, понизив кредитный рейтинг Франции еще на одну ступень с уровня АА до АА-.

Хотя с финансами у французов действительно все не очень хорошо:

✔️ Высокий госдолг ~111% ВВП, в 2007 году он был 65% ВВП;

✔️ Дефицит бюджета ~5…9% в последние годы;

К этому можно добавить отрицательное сальдо текущего счета и торгового баланса. Но главной проблемой является то, что у бюджета нет места для маневра – расходы государства составляют 55-60% от ВВП, а доходы более 50% ВВП, повышать налоги здесь некуда. Сокращать же расходы не получается в текущей социально-экономической и политической ситуации.

При этом, рост стоимости обслуживания долга при текущих ставках будет только ухудшать ситуацию по мере роста фактической стоимости обслуживания долга, как и в других странах.

Хотя, глядя на бюджет США с дефицитами более 7%, долгом за 120% ВВП и рейтингом

AA+ ... даже французы смотрятся не так плохо.

@truecon

S&P подставило подножку Макрону, понизив кредитный рейтинг Франции еще на одну ступень с уровня АА до АА-.

Хотя с финансами у французов действительно все не очень хорошо:

✔️ Высокий госдолг ~111% ВВП, в 2007 году он был 65% ВВП;

✔️ Дефицит бюджета ~5…9% в последние годы;

К этому можно добавить отрицательное сальдо текущего счета и торгового баланса. Но главной проблемой является то, что у бюджета нет места для маневра – расходы государства составляют 55-60% от ВВП, а доходы более 50% ВВП, повышать налоги здесь некуда. Сокращать же расходы не получается в текущей социально-экономической и политической ситуации.

При этом, рост стоимости обслуживания долга при текущих ставках будет только ухудшать ситуацию по мере роста фактической стоимости обслуживания долга, как и в других странах.

Хотя, глядя на бюджет США с дефицитами более 7%, долгом за 120% ВВП и рейтингом

AA+ ... даже французы смотрятся не так плохо.

@truecon

#еврозона #ЕЦБ #инфляция #ставки

Еврозона: инфляция осталась повышенной

Европейская инфляция пока не торопится возобновлять снижение, потребительские цены в июле подросли на 0.4% м/м с поправкой на сезонность, годовой рост цен даже немного ускорился до 2.6% г/г. Общая инфляция практически не меняется уже 9 месяцев подряд.

Базовая инфляция осталась на уровне 2.9% г/г третий месяц подряд. Потребительские товары растут в цене лишь на 0.3% м/м и 0.8% г/г, энергия дорожала на 1.3% г/г, продукты питания – на 2.3% г/г. Дезинфляционный эффект со стороны энергии заканчивается, что поддавливает общие индексы цен немного вверх.

Устойчивый драйвер роста цен все тот же – это сектор услуг, где инфляция составила 0.4% м/м с поправкой на сезонность и 4% г/г и остается повышенной уже длительный период времени. Причем трех- и шестимесячный импульс роста цен на услуги остаются районе 5% (SAAR), т.е. последние полгода услуги дорожали темпами в 2.5 раза превышающими цель ЕЦБ.

Для ЕЦБ не самая приятная динамика, учитывая, что К.Лагард решилась на снижение ставки как раз в тот момент, когда инфляция снижаться перестала. При этом, рост экономики еврозоны не выдающийся (0.6% г/г), а Германия снова сползает в рецессию (-0.1% г/г), вытаскивает европейскую экономику разве что Испания (+2.9% г/г). ЕЦБ в текущей ситуации остается сидеть на заборе и наблюдать …

P.S.: Повышенная общая инфляция остается в Бельгии (5.5% г/г) и Нидерландах (3.5% г/г), ниже цели 2% в Финляндии (0.6% г/г), Ирландии (1.5% г/г) и Италии (1.7% г/г).

@truecon

Еврозона: инфляция осталась повышенной

Европейская инфляция пока не торопится возобновлять снижение, потребительские цены в июле подросли на 0.4% м/м с поправкой на сезонность, годовой рост цен даже немного ускорился до 2.6% г/г. Общая инфляция практически не меняется уже 9 месяцев подряд.

Базовая инфляция осталась на уровне 2.9% г/г третий месяц подряд. Потребительские товары растут в цене лишь на 0.3% м/м и 0.8% г/г, энергия дорожала на 1.3% г/г, продукты питания – на 2.3% г/г. Дезинфляционный эффект со стороны энергии заканчивается, что поддавливает общие индексы цен немного вверх.

Устойчивый драйвер роста цен все тот же – это сектор услуг, где инфляция составила 0.4% м/м с поправкой на сезонность и 4% г/г и остается повышенной уже длительный период времени. Причем трех- и шестимесячный импульс роста цен на услуги остаются районе 5% (SAAR), т.е. последние полгода услуги дорожали темпами в 2.5 раза превышающими цель ЕЦБ.

Для ЕЦБ не самая приятная динамика, учитывая, что К.Лагард решилась на снижение ставки как раз в тот момент, когда инфляция снижаться перестала. При этом, рост экономики еврозоны не выдающийся (0.6% г/г), а Германия снова сползает в рецессию (-0.1% г/г), вытаскивает европейскую экономику разве что Испания (+2.9% г/г). ЕЦБ в текущей ситуации остается сидеть на заборе и наблюдать …

P.S.: Повышенная общая инфляция остается в Бельгии (5.5% г/г) и Нидерландах (3.5% г/г), ниже цели 2% в Финляндии (0.6% г/г), Ирландии (1.5% г/г) и Италии (1.7% г/г).

@truecon