#инфляция #экономика #Германия #еврозона #ЕЦБ #евро #импорт

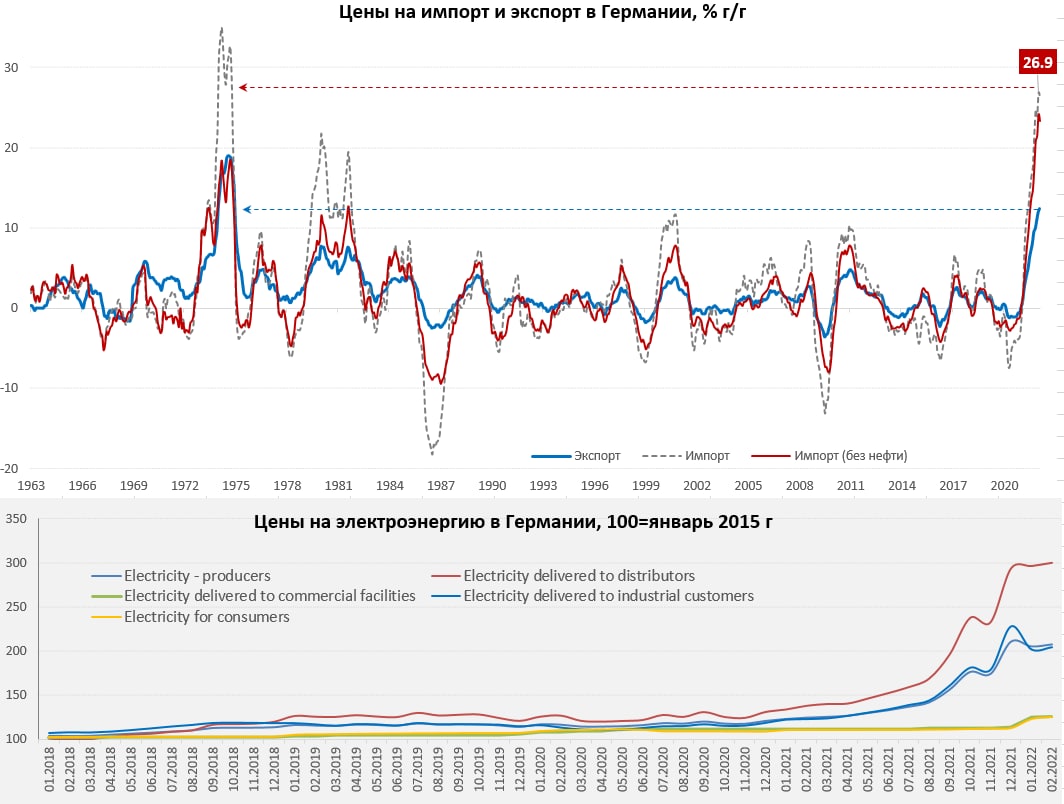

Немецкий экспорт все дороже и дороже

Импортные цены в Германии за февраль немного притормозили «всего» 1.3% м/м и 26.3% г/г. Без нефти и нефтепродуктов цены выросли на 0.3% м/м и 23.3% г/г. Здесь помогла небольшая коррекция цен на газ в феврале, но, учитывая, что будет с биржевыми ценами на газ в Европе в марте – ждем нового космического рекорда, а более далекое будущее вызывает еще больше вопросов. Понятно, что такие цены на энергоносители далеко не все производители выдержат, но это уже пусть евробюрократы разбираются. При этом, на данный момент рост цен импортных цен лишь частично перенесен во внутренние энергетические цены.

Рост импортных цен, понятно транслируется и в рост экспортных цен, в феврале цены на немецкий экспорт выросли на 1% м/м и 12.4% г/г – это рекордный рост экспортных цен в евро с 1974 года. Собственно инфляция в евро >12% - это текущая реальность для потребителей европейской продукции.

@truecon

Немецкий экспорт все дороже и дороже

Импортные цены в Германии за февраль немного притормозили «всего» 1.3% м/м и 26.3% г/г. Без нефти и нефтепродуктов цены выросли на 0.3% м/м и 23.3% г/г. Здесь помогла небольшая коррекция цен на газ в феврале, но, учитывая, что будет с биржевыми ценами на газ в Европе в марте – ждем нового космического рекорда, а более далекое будущее вызывает еще больше вопросов. Понятно, что такие цены на энергоносители далеко не все производители выдержат, но это уже пусть евробюрократы разбираются. При этом, на данный момент рост цен импортных цен лишь частично перенесен во внутренние энергетические цены.

Рост импортных цен, понятно транслируется и в рост экспортных цен, в феврале цены на немецкий экспорт выросли на 1% м/м и 12.4% г/г – это рекордный рост экспортных цен в евро с 1974 года. Собственно инфляция в евро >12% - это текущая реальность для потребителей европейской продукции.

@truecon

{kind=link}

#Китай #экономика #инфляция #импорт #экспорт #нефть

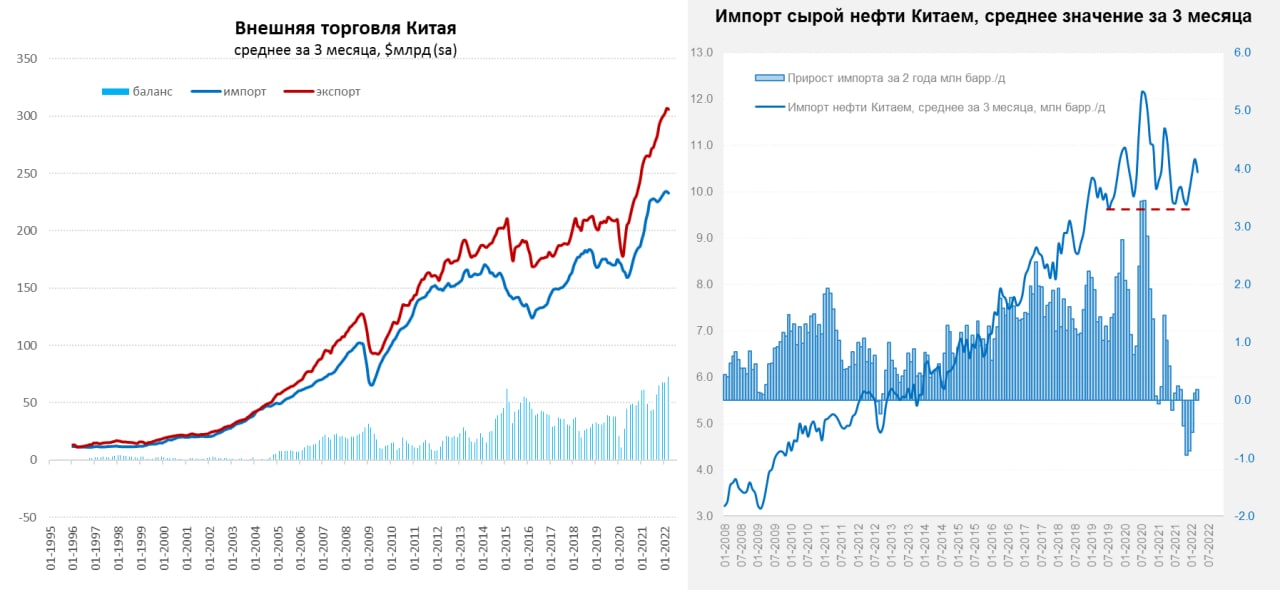

Китай: инфляции особо нет, внешняя торговля начала проседать

Китай в марте зафиксировал ускорение потребительской инфляции до 1.5% г/г, но было две разнонаправленные тенденции: снижение цен на свинину (-41.4% г/г) и рост цен на топливо (+24.1% г/г). За исключением этих факторов потребительские цены в Китае растут на скромные 1.1% г/г, кардинально различаясь с тем, что происходит в развитых странах. Пока нет данных о потребительской активности, но, очевидно, что локдауны в крупнейших городах сильно ударят по потреблению, в то же время, будет уходить дефляционный эффект от цен на продукты, без которых инфляция находится в районе 2.2%. Цены производителей в Китае выросли на 8.3% г/г, но рост цен очень разнороден, все, что связано с ресурсами и энергией растет двузначными темпами в секторе же производства продуктов питания и потребительских товаров цены растут на 0-2% г/г, производство товаров долгосрочного пользования подорожало 0.3% г/г, одежда – на 0.8% г/г, товары ежедневного использования – на 1.9% г/г. Данных по внутреннему потреблению пока не выходило, но, очевидно, здесь все будет плохо.

Внешняя торговля Китая в марте скорее демонстрировала негатив, традиционно (после новогодних праздников) внешняя торговля в марте оживает, как экспорт, так и импорт. В этот раз все было не очень активно, экспорт составил $276.1 млрд (+14.7% г/г), а импорт $228.7 млрд (-0.1% г/г). При этом, нужно учитывать, что импортные цены существенно выросли по многим категориям товаров, т.е. в реальном выражении импорт упал существенно. Сальдо внешней торговли составило $47.4 млрд – не так уж мало для марта, но улучшения здесь уже нет. С поправкой на сезонность и экспорт и импорт присели на 4-5% в номинале, при этом, импорт нефти упал до 10.1 мб/д, что на 1.7 мб/д ниже уровня марта прошлого года, в среднем за 3 месяца импорт нефти упал до 10.4 мб/д, или на 0.9 мб/д ниже уровня первого квартала прошлого года.

Экспорт Китая в Россию вырос за 1 квартал на 25.9% г/г, а импорт – на 31% г/г, но непосредственно в марте экспорт сократился на 7.7% относительно прошлого года, что обусловлено проблемами с платежами. Китай продолжал активно зарабатывать на стимулах США/ЕС и нарастил в первом квартале экспорт в эти регионы на 16.7% г/г и 23.3% г/г, причем сократил импорт из ЕС на 4.5% г/г, а импорт из США вырос всего на 0.8% г/г. В апреле, видимо ситуация, как с экспортом, так и с импортом ухудшится из-за ковидных ограничений...

@truecon

Китай: инфляции особо нет, внешняя торговля начала проседать

Китай в марте зафиксировал ускорение потребительской инфляции до 1.5% г/г, но было две разнонаправленные тенденции: снижение цен на свинину (-41.4% г/г) и рост цен на топливо (+24.1% г/г). За исключением этих факторов потребительские цены в Китае растут на скромные 1.1% г/г, кардинально различаясь с тем, что происходит в развитых странах. Пока нет данных о потребительской активности, но, очевидно, что локдауны в крупнейших городах сильно ударят по потреблению, в то же время, будет уходить дефляционный эффект от цен на продукты, без которых инфляция находится в районе 2.2%. Цены производителей в Китае выросли на 8.3% г/г, но рост цен очень разнороден, все, что связано с ресурсами и энергией растет двузначными темпами в секторе же производства продуктов питания и потребительских товаров цены растут на 0-2% г/г, производство товаров долгосрочного пользования подорожало 0.3% г/г, одежда – на 0.8% г/г, товары ежедневного использования – на 1.9% г/г. Данных по внутреннему потреблению пока не выходило, но, очевидно, здесь все будет плохо.

Внешняя торговля Китая в марте скорее демонстрировала негатив, традиционно (после новогодних праздников) внешняя торговля в марте оживает, как экспорт, так и импорт. В этот раз все было не очень активно, экспорт составил $276.1 млрд (+14.7% г/г), а импорт $228.7 млрд (-0.1% г/г). При этом, нужно учитывать, что импортные цены существенно выросли по многим категориям товаров, т.е. в реальном выражении импорт упал существенно. Сальдо внешней торговли составило $47.4 млрд – не так уж мало для марта, но улучшения здесь уже нет. С поправкой на сезонность и экспорт и импорт присели на 4-5% в номинале, при этом, импорт нефти упал до 10.1 мб/д, что на 1.7 мб/д ниже уровня марта прошлого года, в среднем за 3 месяца импорт нефти упал до 10.4 мб/д, или на 0.9 мб/д ниже уровня первого квартала прошлого года.

Экспорт Китая в Россию вырос за 1 квартал на 25.9% г/г, а импорт – на 31% г/г, но непосредственно в марте экспорт сократился на 7.7% относительно прошлого года, что обусловлено проблемами с платежами. Китай продолжал активно зарабатывать на стимулах США/ЕС и нарастил в первом квартале экспорт в эти регионы на 16.7% г/г и 23.3% г/г, причем сократил импорт из ЕС на 4.5% г/г, а импорт из США вырос всего на 0.8% г/г. В апреле, видимо ситуация, как с экспортом, так и с импортом ухудшится из-за ковидных ограничений...

@truecon

{kind=link}

#инфляция #экономика #Германия #еврозона #ЕЦБ #евро #импорт

Немецкий экспорт продолжает стремительно дорожать

Как-то незаметно вышли данные по экспортным и импортным ценам в Германии. За март немецкий экспорт подорожал на 3.8% м/м (SA) – это рекорд, единственный раз, когда было что-то подобное – это январь 1974 года, тогда экспортные цены выросли за месяц на 3.7% м/м. Годовой прирост экспортных цен достиг 15.9% г/г – это максимум с ноября 1974 года. В евро немецкие товары подорожали почти на 16% за последний год. Причем дорожает практически все и рост цен по многим позициям ускорился, что будет приводить к экспорту инфляции в страны-импортеры немецкой продукции (США, Китай, Европа).

Импортные цены в Германии прибавили 5.5% м/м, годовой прирост еще не достиг рекордов 1974 года (35% г/г), но уже рядом и составил 31.2% г/г. Без учета нефти и нефтепродуктов импортные цены за месяц выросли на 4.1% м/м, а годовой прирост составил рекордные за все время ведения статистики 26.6% г/г. Хотя в апреле стабилизация цен на нефть и газ должны дать определенную передышку в этом ралли, но что дальше будет сильно зависеть от решений еврочиновников...

@truecon

Немецкий экспорт продолжает стремительно дорожать

Как-то незаметно вышли данные по экспортным и импортным ценам в Германии. За март немецкий экспорт подорожал на 3.8% м/м (SA) – это рекорд, единственный раз, когда было что-то подобное – это январь 1974 года, тогда экспортные цены выросли за месяц на 3.7% м/м. Годовой прирост экспортных цен достиг 15.9% г/г – это максимум с ноября 1974 года. В евро немецкие товары подорожали почти на 16% за последний год. Причем дорожает практически все и рост цен по многим позициям ускорился, что будет приводить к экспорту инфляции в страны-импортеры немецкой продукции (США, Китай, Европа).

Импортные цены в Германии прибавили 5.5% м/м, годовой прирост еще не достиг рекордов 1974 года (35% г/г), но уже рядом и составил 31.2% г/г. Без учета нефти и нефтепродуктов импортные цены за месяц выросли на 4.1% м/м, а годовой прирост составил рекордные за все время ведения статистики 26.6% г/г. Хотя в апреле стабилизация цен на нефть и газ должны дать определенную передышку в этом ралли, но что дальше будет сильно зависеть от решений еврочиновников...

@truecon

{kind=link}

#инфляция #экономика #еврозона #ЕЦБ #евро #импорт

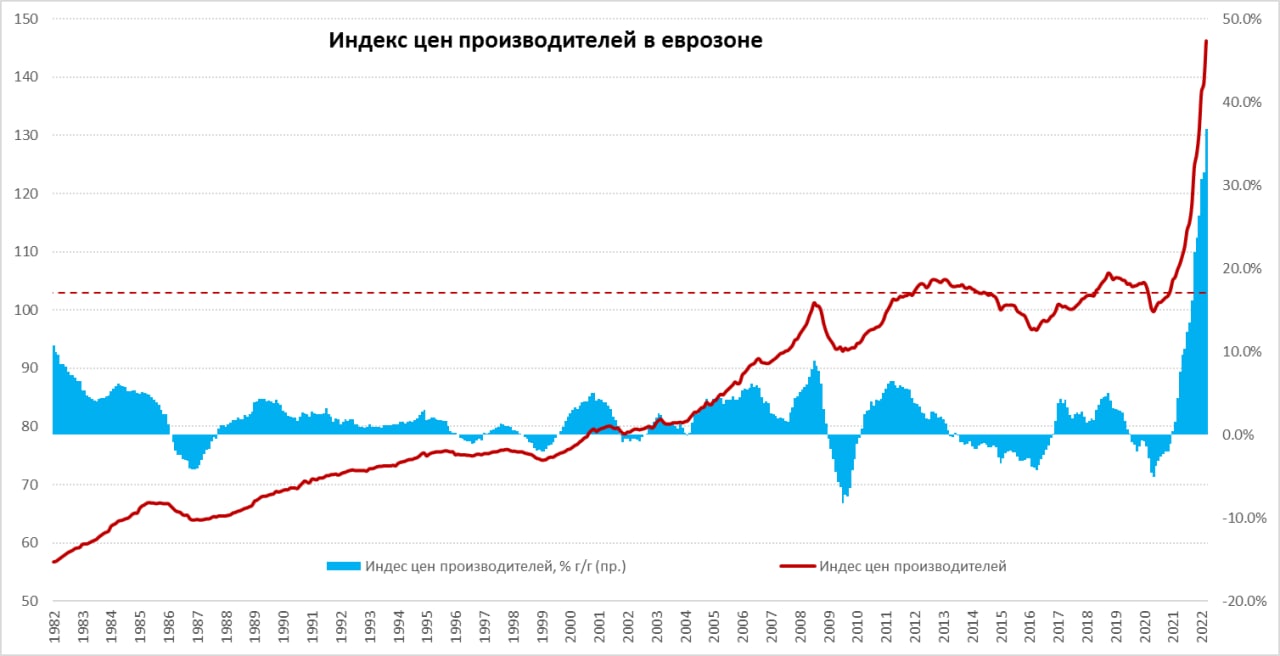

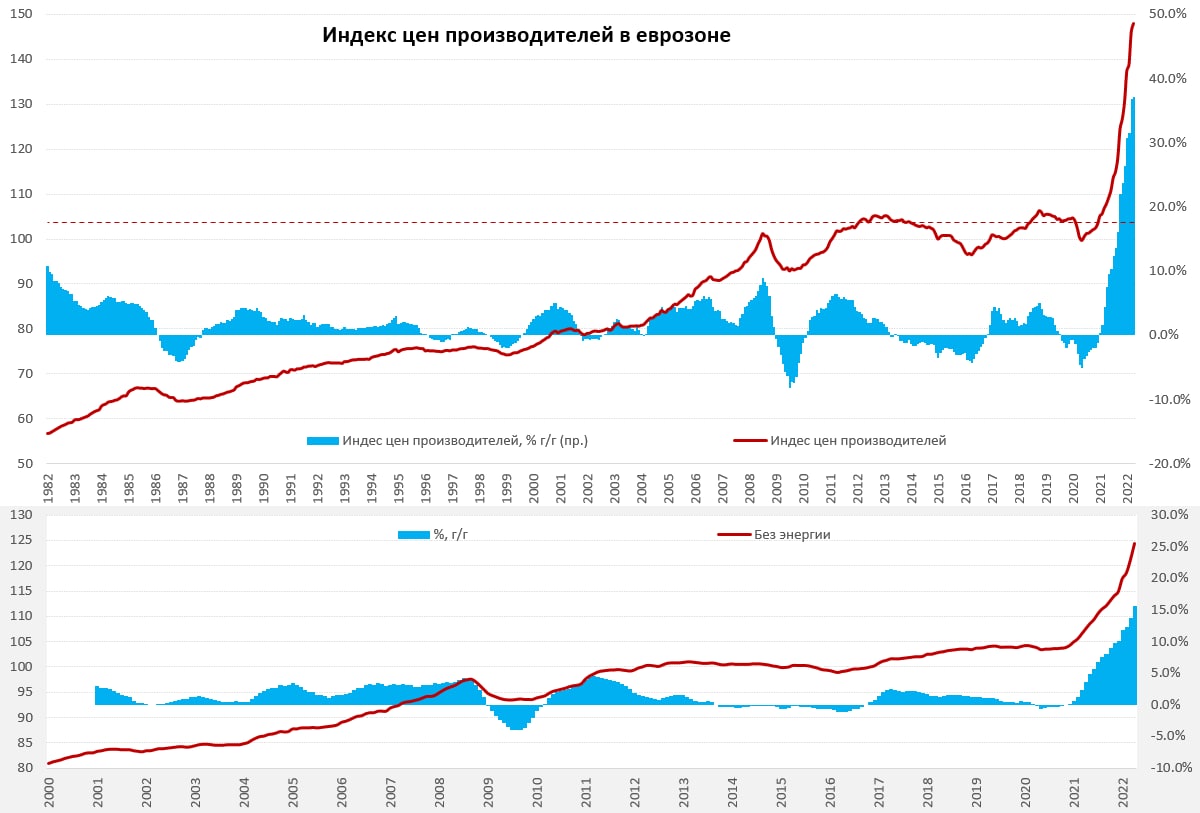

Евроинфляция бьёт ключом

Вышли итоговые данные по динамике цен производителей в еврозоне... за месяц рост цен составил 5.3% м/м – это третий раз за полгода, когда месячный прирост цен превышает 5%.

Годовой прирост цен производителей в еврозоне давно уже побил все рекорды, сейчас он достиг 36.8% г/г. Но это не только энергия, без учета энергетики промышленность продемонстрировала прирост цен на 2.1% м/м и 13.6% г/г. Продолжал ускоряться рост цен на все категории товаров, как потребительские, так и оборудования, но здесь пока инфляционный импульс не такой безумный 6.5-9% г/г.

Что отличает текущую ситуацию от предыдущих месяцев – это резкий рост цен в обрабатывающей промышленности, где были за месяц цены выросли на 3.8% м/м, а годовой рост цен ускорился до 17.6% г/г. В такой конструкции широкой инфляции потребительский цен вряд ли можно избежать.

Впервые появилась страна, где годовой прирост цен производителей за год превысил 100% – это Ирландия (106.1% г/г).

P.S.: Вопрос скорее риторический ... может ли валюта, которая демонстрирует такую потерю покупательной способности вообще считаться резервной?

@truecon

Евроинфляция бьёт ключом

Вышли итоговые данные по динамике цен производителей в еврозоне... за месяц рост цен составил 5.3% м/м – это третий раз за полгода, когда месячный прирост цен превышает 5%.

Годовой прирост цен производителей в еврозоне давно уже побил все рекорды, сейчас он достиг 36.8% г/г. Но это не только энергия, без учета энергетики промышленность продемонстрировала прирост цен на 2.1% м/м и 13.6% г/г. Продолжал ускоряться рост цен на все категории товаров, как потребительские, так и оборудования, но здесь пока инфляционный импульс не такой безумный 6.5-9% г/г.

Что отличает текущую ситуацию от предыдущих месяцев – это резкий рост цен в обрабатывающей промышленности, где были за месяц цены выросли на 3.8% м/м, а годовой рост цен ускорился до 17.6% г/г. В такой конструкции широкой инфляции потребительский цен вряд ли можно избежать.

Впервые появилась страна, где годовой прирост цен производителей за год превысил 100% – это Ирландия (106.1% г/г).

P.S.: Вопрос скорее риторический ... может ли валюта, которая демонстрирует такую потерю покупательной способности вообще считаться резервной?

@truecon

{kind=link}

#Китай #экономика #импорт #экспорт #нефть

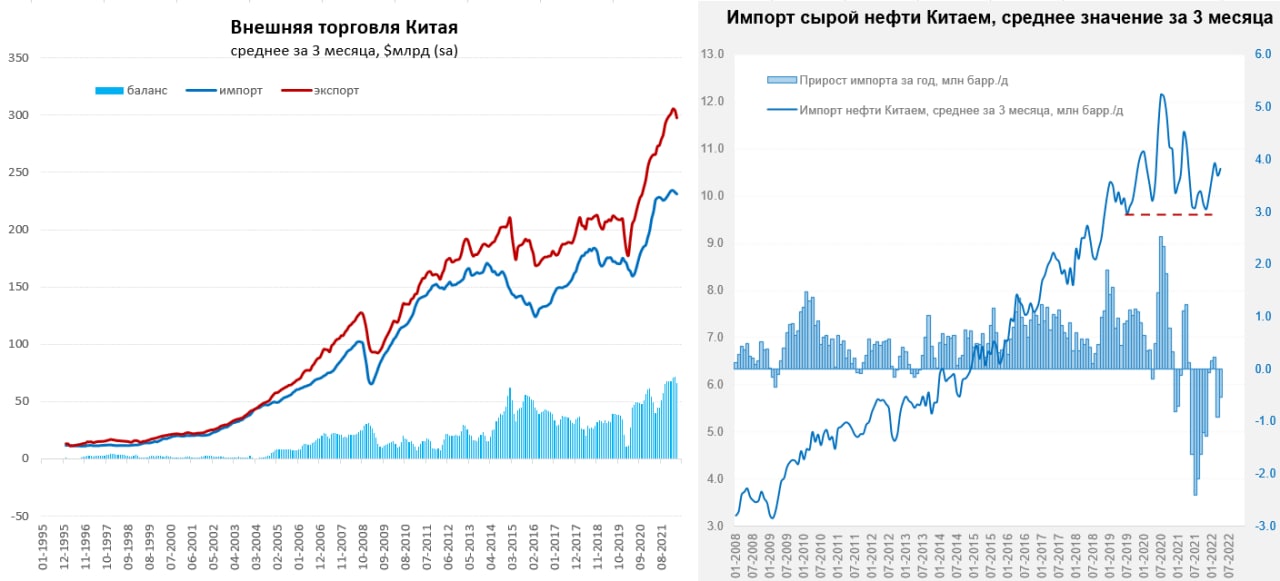

Китай: внешняя торговля притормаживает

С началом локдаунов китайская внешняя торговля начала проседать, экспорт в апреле составил $273.6 млрд (+3.8% г/г), импорт составил $227.5 млрд (0% г/г). Торговый баланс составил $51.1 млрд. Но здесь важно понимать, что импорт в реальности существенно снижается, т.к. импортные цены растут очень сильно. Например, импорт без учета нефти в апреле был на 8% ниже, чем год назад даже в номинале. При этом, физически импорт нефти составил в апреле 10.5 мб/д, что на 0.65 мб/д больше, чем в апреле 2021 года, примерно на таком же уровне он остается последние три месяца 10.6 мб/д. Физический импорт газа за январь-апрель Китай сократил на 8.9% г/г, но в долларах потратил на это на 59.9% г/г больше, чем в прошлом году.

Экспорт Китая в Россию составил в апреле $3.8 млрд, за январь-апрель $20.2 млрд (+11% г/г), импорт из России вырос до $8.9 млрд, за январь-апрель $30.9 млрд (+37.8% г/г). Китайский экспорт в ЕС за январь-апрель составил $178.8 млрд (19.3% г/г), а вот импорт из ЕС сократился на до $93.5 млрд (-6.6% г/г), экспорт в США за январь-апрель вырос до $184.9 млрд (14.9%), а вот импорт почти не изменился $60.8 млрд (0.3%).

Пока очевидно, что ковидные ограничения начинают сокращать китайский экспорт (основное сокращение - ЕС, США и Япония), но физический импорт тоже слабеет - здесь высокий рост цен на импортные товары играет большую роль.

@truecon

Китай: внешняя торговля притормаживает

С началом локдаунов китайская внешняя торговля начала проседать, экспорт в апреле составил $273.6 млрд (+3.8% г/г), импорт составил $227.5 млрд (0% г/г). Торговый баланс составил $51.1 млрд. Но здесь важно понимать, что импорт в реальности существенно снижается, т.к. импортные цены растут очень сильно. Например, импорт без учета нефти в апреле был на 8% ниже, чем год назад даже в номинале. При этом, физически импорт нефти составил в апреле 10.5 мб/д, что на 0.65 мб/д больше, чем в апреле 2021 года, примерно на таком же уровне он остается последние три месяца 10.6 мб/д. Физический импорт газа за январь-апрель Китай сократил на 8.9% г/г, но в долларах потратил на это на 59.9% г/г больше, чем в прошлом году.

Экспорт Китая в Россию составил в апреле $3.8 млрд, за январь-апрель $20.2 млрд (+11% г/г), импорт из России вырос до $8.9 млрд, за январь-апрель $30.9 млрд (+37.8% г/г). Китайский экспорт в ЕС за январь-апрель составил $178.8 млрд (19.3% г/г), а вот импорт из ЕС сократился на до $93.5 млрд (-6.6% г/г), экспорт в США за январь-апрель вырос до $184.9 млрд (14.9%), а вот импорт почти не изменился $60.8 млрд (0.3%).

Пока очевидно, что ковидные ограничения начинают сокращать китайский экспорт (основное сокращение - ЕС, США и Япония), но физический импорт тоже слабеет - здесь высокий рост цен на импортные товары играет большую роль.

@truecon

{kind=link}

#инфляция #экономика #еврозона #ЕЦБ #евро #импорт

Еврофляция ...

Тем временем, предварительные данные по инфляции в еврозоне за май продолжают ставить рекорды, за месяц потребительские цены выросли еще на 0.8% м/м, а годовая инфляция вдвое превысила максимумы 2008 года и составила 8.1% г/г. Рост цен на энергию 2% м/м и 39.2% г/г, сильно разгоняются цены на продукты питания 1.3% м/м и 7.5% г/г. Но и другие сектора потихоньку догоняют – товары без энергии 0.6% м/м и 4.2% г/г, услуги 0.4% м/м и 3.5% г/г. Базовая инфляция 0.5% м/м и 3.8% г/г – тоже рекорд за все время существования еврозоны.

Агрессивнее всего рост цен идет в Прибалтике, лучше всего ситуация во Франции, но 2/3 стран еврозоны фиксировали в мае месячную инфляцию боле 1% м/м. И хотя понятно, что около половины инфляции – это энергия и продукты питания, но рост цен разгоняется достаточно широким фронтом. ЕЦБ все думает ... )

@truecon

Еврофляция ...

Тем временем, предварительные данные по инфляции в еврозоне за май продолжают ставить рекорды, за месяц потребительские цены выросли еще на 0.8% м/м, а годовая инфляция вдвое превысила максимумы 2008 года и составила 8.1% г/г. Рост цен на энергию 2% м/м и 39.2% г/г, сильно разгоняются цены на продукты питания 1.3% м/м и 7.5% г/г. Но и другие сектора потихоньку догоняют – товары без энергии 0.6% м/м и 4.2% г/г, услуги 0.4% м/м и 3.5% г/г. Базовая инфляция 0.5% м/м и 3.8% г/г – тоже рекорд за все время существования еврозоны.

Агрессивнее всего рост цен идет в Прибалтике, лучше всего ситуация во Франции, но 2/3 стран еврозоны фиксировали в мае месячную инфляцию боле 1% м/м. И хотя понятно, что около половины инфляции – это энергия и продукты питания, но рост цен разгоняется достаточно широким фронтом. ЕЦБ все думает ... )

@truecon

#инфляция #экономика #еврозона #ЕЦБ #евро #импорт

Еврозона – полет цен в космос продолжается

После мартовского забега на 5.3% м/м, цены производителей в еврозоне немного притормозили и выросли за апрель «всего» на 1.2%. Правда годовой прирост цен 37.2% г/г – это все новый рекорд.

Без учета энергии цены росли стремительнее 2.6% м/м и это в 2 раза превышает рост общего индекса цен производителей, годовые темпы роста ускорились до 15.6% - тоже рекорд и рост только ускоряется. В обрабатывающей промышленности цены росли на 2.2% м/м и рекордные 19.9% г/г. Потребительские товары долгосрочного пользования дорожали в апреле на 1% м/м и 8.5% г/г, товары краткосрочного пользования (без энергии) прибавляли в цене 2.7% м/м и 11.2% г/г, ускорился и рост цен на средства производства и оборудование до 1% м/м и 7.2% г/г.

❗️Фактически, за исключением скорректировавшихся цен на энергоресурсы, в апреле было фронтальное ускорение роста цен по всем основным категориям товаров. Через некоторое время это все отразится и на потребительских ценах, и на экспортных ценах.

@truecon

Еврозона – полет цен в космос продолжается

После мартовского забега на 5.3% м/м, цены производителей в еврозоне немного притормозили и выросли за апрель «всего» на 1.2%. Правда годовой прирост цен 37.2% г/г – это все новый рекорд.

Без учета энергии цены росли стремительнее 2.6% м/м и это в 2 раза превышает рост общего индекса цен производителей, годовые темпы роста ускорились до 15.6% - тоже рекорд и рост только ускоряется. В обрабатывающей промышленности цены росли на 2.2% м/м и рекордные 19.9% г/г. Потребительские товары долгосрочного пользования дорожали в апреле на 1% м/м и 8.5% г/г, товары краткосрочного пользования (без энергии) прибавляли в цене 2.7% м/м и 11.2% г/г, ускорился и рост цен на средства производства и оборудование до 1% м/м и 7.2% г/г.

❗️Фактически, за исключением скорректировавшихся цен на энергоресурсы, в апреле было фронтальное ускорение роста цен по всем основным категориям товаров. Через некоторое время это все отразится и на потребительских ценах, и на экспортных ценах.

@truecon

{kind=link}

#Китай #экономика #импорт #экспорт #нефть

Китайский экспорт в мае немного ожил

Внешняя торговля Китая в мае немного восстановилась на фоне снятия ряда ковидных ограничений, экспорт вырос до $308.24 млрд (16.9% г/г), импорт составил $229.49 млрд (4.1% г/г). Сальдо торгового баланса выросло до $78.8 млрд, а за 5 месяцев года оно составило $293 млрд. Импорт нефти, который чуть подрос в мае и составил 10.8 мб/д. В целом импорт большинства товаров за первые 5 месяцев года сокращался, рост же в долларах – это рост цен на импорт. В целом Китай продолжает импортировать около 10.5 мб/д ежемесячно последние три месяца, больших изменений здесь нет.

‼️В торговле с Россией ситуация улучшалась: Экспорт Китая в РФ составил в мае $4.3 млрд (+7.2% г/г), за месяц он вырос на 13.7% м/м. Импорт из РФ составил $10.3 млрд (+46.5% г/г) и вырос за месяц на 15.5% м/м.

Провал торговли в начале весны был нивелирован по итогам мая, но это в долларах, физические объемы не впечатляют по большей части.

@truecon

Китайский экспорт в мае немного ожил

Внешняя торговля Китая в мае немного восстановилась на фоне снятия ряда ковидных ограничений, экспорт вырос до $308.24 млрд (16.9% г/г), импорт составил $229.49 млрд (4.1% г/г). Сальдо торгового баланса выросло до $78.8 млрд, а за 5 месяцев года оно составило $293 млрд. Импорт нефти, который чуть подрос в мае и составил 10.8 мб/д. В целом импорт большинства товаров за первые 5 месяцев года сокращался, рост же в долларах – это рост цен на импорт. В целом Китай продолжает импортировать около 10.5 мб/д ежемесячно последние три месяца, больших изменений здесь нет.

‼️В торговле с Россией ситуация улучшалась: Экспорт Китая в РФ составил в мае $4.3 млрд (+7.2% г/г), за месяц он вырос на 13.7% м/м. Импорт из РФ составил $10.3 млрд (+46.5% г/г) и вырос за месяц на 15.5% м/м.

Провал торговли в начале весны был нивелирован по итогам мая, но это в долларах, физические объемы не впечатляют по большей части.

@truecon

{kind=link}

#Китай #экономика #импорт #экспорт #нефть

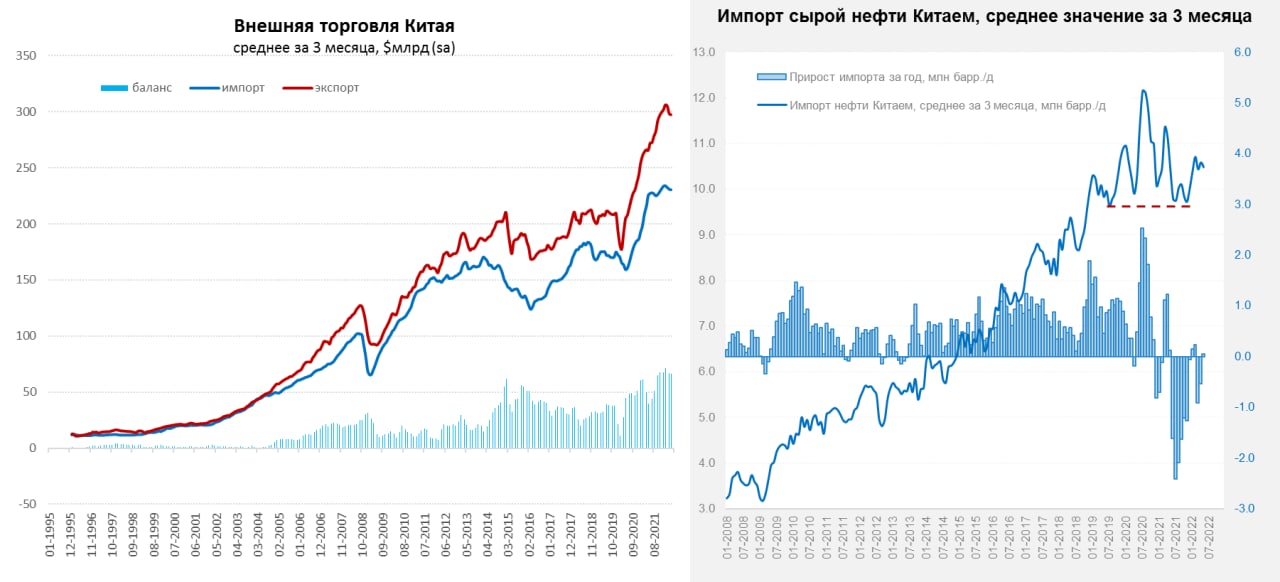

Китай – рекорды внешней торговли и резкий рост экспорта в РФ

Китай в июле продемонстрировал просто прекрасные данные по внешней торговле, экспорт составил практически $333 млрд и вырос за год на 17.9%, импорт составил $231.7 млрд и вырос за год на 2.4%, в итоге сальдо внешней торговли выросло до рекордных $101.7 млрд за месяц. В целом за 12 месяцев сальдо внешней торговли составило $869 млрд.

Импорт нефти, после снижения в июне до 8.8 мб/д, в июле остался на этих же уровнях, хотя потратил на него Китай чуть больше ($30.2 млрд), т.к. средняя импортная цена выросла до $110.3 долл./барр. Средний за 3 месяца объем импорта нефти снизился до 9.5 мб/д – это всего на 0.3 мб/д меньше, чем годом ранее, т.к. в прошлом году Китай тоже резко сокращал импорт летом, то база низкая. Но в целом видно, что после массированной скупки в 2020 году, импорт нефти Китаем был слабым.

⚡️Экспорт в Россию в июле резко вырос до $6.8 млрд, что на 35.3% выше июньского значения и 22.2% относительно июля прошлого года. Импорт из России вырос до $10 млрд, что на 2.8% выше уровня июня. В сумме за 7 месяцев года экспорт в Россию составил $36.3 млрд (+5.2% г/г), а импорт $61.4 млрд (+48.8% г/г). В сумме за 7 месяцев года товарооборот между странами вырос на 29% г/г.

‼️Дефицит торговли Китая с Россией сократился до $3.2 млрд в июле, с $4.7 млрд в июне и $5.9 млрд с мае – это одна из причин остановки укрепления рубля, вместе с резким сокращением экспорта газа в Европу.

В целом это говорит о том, что в июле Китай резко наращивал поставки в Россию и в общем-то не торопился наращивать импорт нефти.

@truecon

Китай – рекорды внешней торговли и резкий рост экспорта в РФ

Китай в июле продемонстрировал просто прекрасные данные по внешней торговле, экспорт составил практически $333 млрд и вырос за год на 17.9%, импорт составил $231.7 млрд и вырос за год на 2.4%, в итоге сальдо внешней торговли выросло до рекордных $101.7 млрд за месяц. В целом за 12 месяцев сальдо внешней торговли составило $869 млрд.

Импорт нефти, после снижения в июне до 8.8 мб/д, в июле остался на этих же уровнях, хотя потратил на него Китай чуть больше ($30.2 млрд), т.к. средняя импортная цена выросла до $110.3 долл./барр. Средний за 3 месяца объем импорта нефти снизился до 9.5 мб/д – это всего на 0.3 мб/д меньше, чем годом ранее, т.к. в прошлом году Китай тоже резко сокращал импорт летом, то база низкая. Но в целом видно, что после массированной скупки в 2020 году, импорт нефти Китаем был слабым.

⚡️Экспорт в Россию в июле резко вырос до $6.8 млрд, что на 35.3% выше июньского значения и 22.2% относительно июля прошлого года. Импорт из России вырос до $10 млрд, что на 2.8% выше уровня июня. В сумме за 7 месяцев года экспорт в Россию составил $36.3 млрд (+5.2% г/г), а импорт $61.4 млрд (+48.8% г/г). В сумме за 7 месяцев года товарооборот между странами вырос на 29% г/г.

‼️Дефицит торговли Китая с Россией сократился до $3.2 млрд в июле, с $4.7 млрд в июне и $5.9 млрд с мае – это одна из причин остановки укрепления рубля, вместе с резким сокращением экспорта газа в Европу.

В целом это говорит о том, что в июле Китай резко наращивал поставки в Россию и в общем-то не торопился наращивать импорт нефти.

@truecon

{kind=link}

#Китай #экономика #импорт #экспорт #нефть

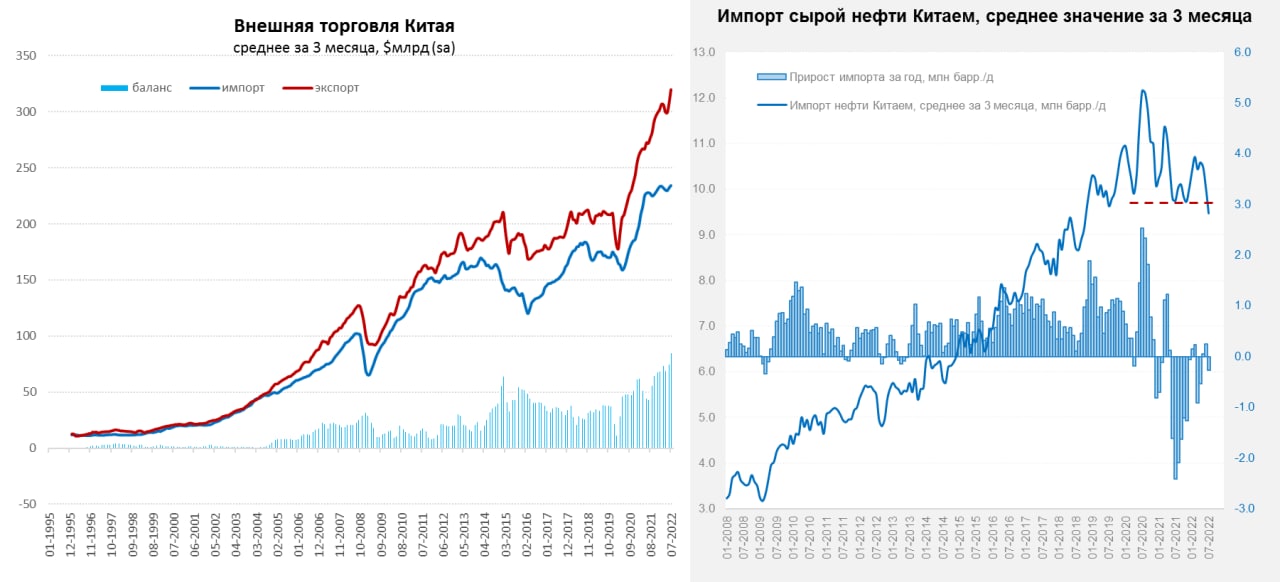

Китай: резкий рост товарооборота с Россией, на фоне общего замедления

В августе китайская торговля явно демонстрировала ухудшение динамики, экспорт составил $314.9 млрд (7.1% г/г простив 18% г/г в июле), импорт составил $235.5 млрд (0.3% г/г против 2.3% г/г в июле). С поправками на сезонность в августе сокращались и импорт, и экспорт, но средний за три месяца объем относительно стабилен. В целом внешняя торговля явно входит в фазу охлаждения – сальдо внешней торговли Китая в августе существенно сократилось $79.4 млрд в августе против $101.3 млрд в июле, но это существенно больше, чем в августе прошлого года ($58.7 млрд).

❗️Торговля с Россией только растет – взаимный товарооборот превысил $19 млрд в месяц. Китай нарастил экспорт в Россию на 18.1% за месяц до $8 млрд, импорт из России вырос за месяц на 12% до $11.2 млрд. Таким образом, экспорт Китая в Россию растет на 8.5% г/г за январь-август (за январь-июль было 5.2%), импорт из России за январь-август вырос на 50.7% г/г. Несмотря на достаточно осторожную риторику китайских компаний, взаимная торговля стремительно растет.

Импорт нефти Китаем в августе немного активизировался и составлял 9.5 мб/д по сравнению с 8.8 мб/д в июне-июле, но средний за три месяца объем составлял всего 9.0 мб/д, что на 1.0 мб/д ниже прошлогоднего уровня.

@truecon

Китай: резкий рост товарооборота с Россией, на фоне общего замедления

В августе китайская торговля явно демонстрировала ухудшение динамики, экспорт составил $314.9 млрд (7.1% г/г простив 18% г/г в июле), импорт составил $235.5 млрд (0.3% г/г против 2.3% г/г в июле). С поправками на сезонность в августе сокращались и импорт, и экспорт, но средний за три месяца объем относительно стабилен. В целом внешняя торговля явно входит в фазу охлаждения – сальдо внешней торговли Китая в августе существенно сократилось $79.4 млрд в августе против $101.3 млрд в июле, но это существенно больше, чем в августе прошлого года ($58.7 млрд).

❗️Торговля с Россией только растет – взаимный товарооборот превысил $19 млрд в месяц. Китай нарастил экспорт в Россию на 18.1% за месяц до $8 млрд, импорт из России вырос за месяц на 12% до $11.2 млрд. Таким образом, экспорт Китая в Россию растет на 8.5% г/г за январь-август (за январь-июль было 5.2%), импорт из России за январь-август вырос на 50.7% г/г. Несмотря на достаточно осторожную риторику китайских компаний, взаимная торговля стремительно растет.

Импорт нефти Китаем в августе немного активизировался и составлял 9.5 мб/д по сравнению с 8.8 мб/д в июне-июле, но средний за три месяца объем составлял всего 9.0 мб/д, что на 1.0 мб/д ниже прошлогоднего уровня.

@truecon

{kind=link}

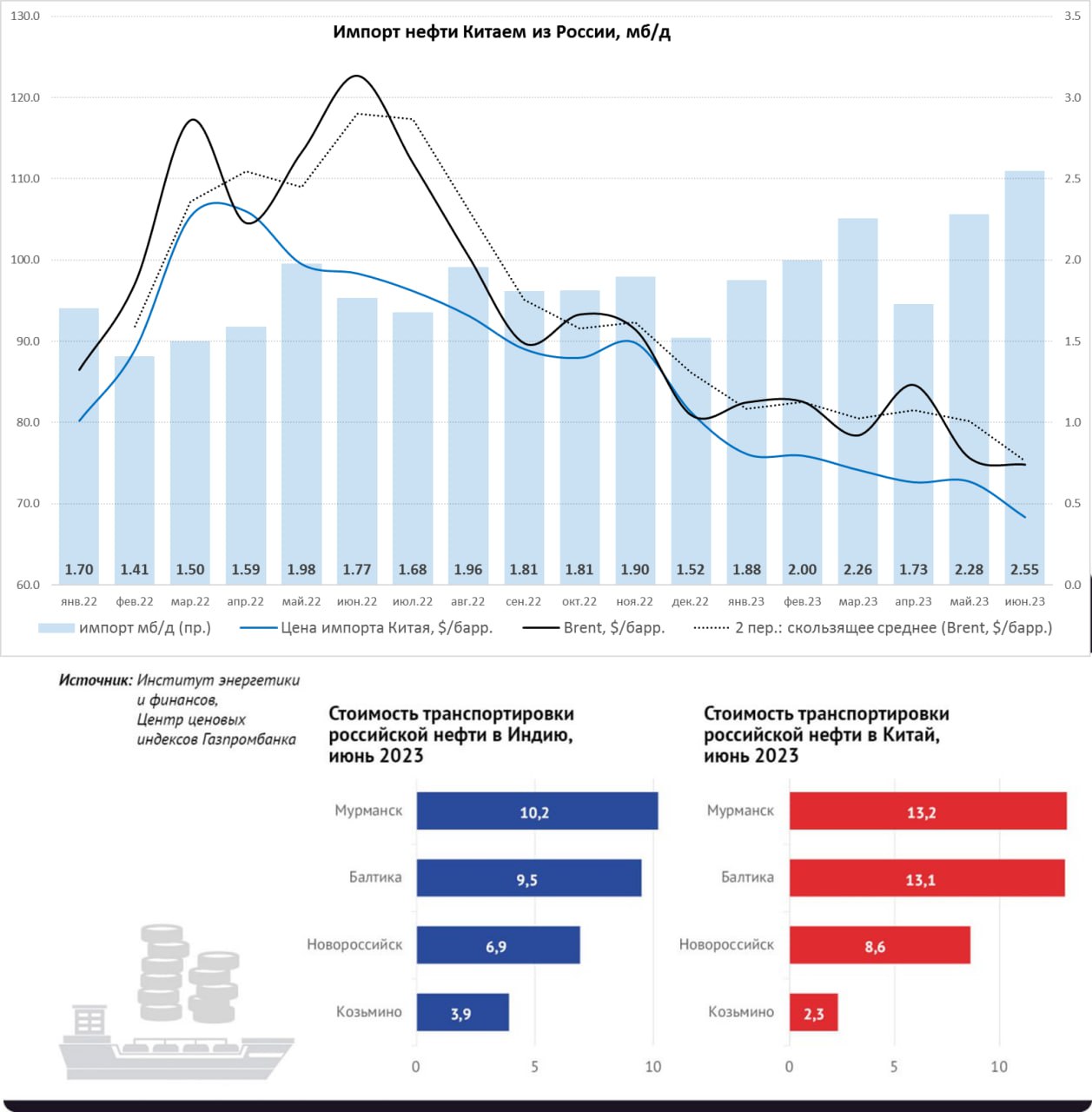

#Китай #Россия #импорт #экспорт #нефть

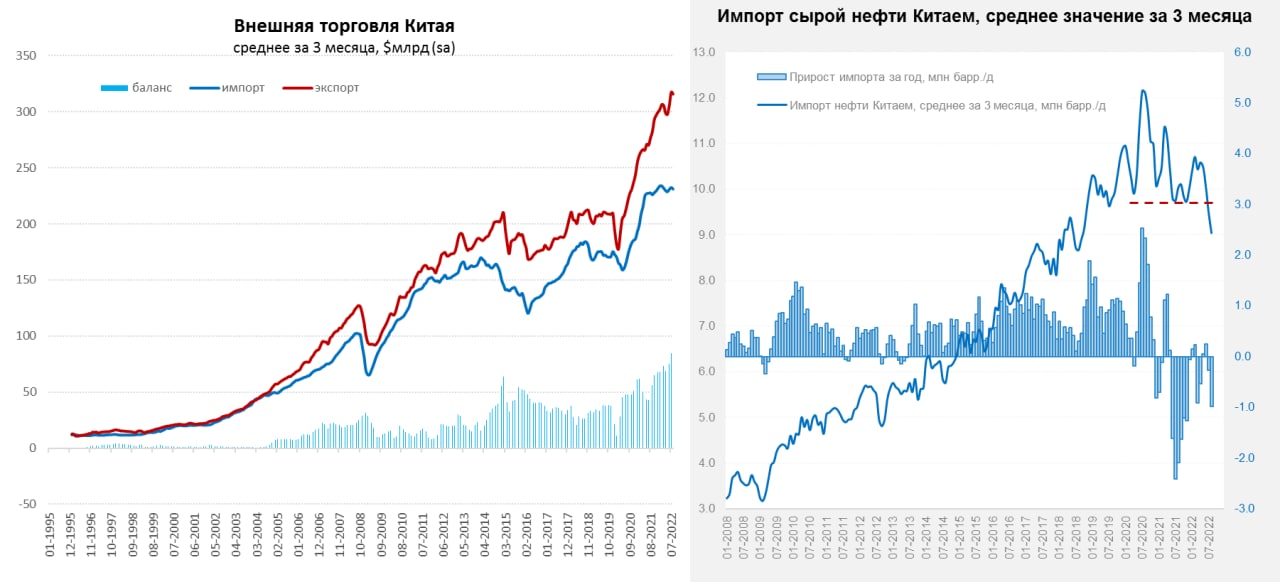

Почем нефть в Китай

Китай подвел итоги первого полугодия по внешней торговле, можно свести то, что касается российской нефти:

✔️ Импорт нефти из России в июне вырос до рекордных 2.55 мб/д. В среднем за первое полугодие импорт нефти составил 2.11 мб/д против 1.7 мб/д в 2022 году.

✔️ Средняя импортная цена российской нефти у Китая в июне составила $68.4 за баррель против средней цены нефти марки Brent $74.8 за баррель, дисконт $6.5 с барреля.

✔️ За первое полугодие средневзвешенная импортная цена российской нефти у Китая составила $73.1 за баррель против средневзвешенной цены нефти марки Brent $79.3 за баррель, дисконт $6.2 с барреля.

На самом деле дисконт чуть побольше – российская цена на нефть лучше коррелирует со средней ценой Brent за 2 месяца – здесь дисконт стабилизировался на уровне ~$7 за баррель во втором полугодии. Но это несопоставимо с (уже не имеющей реальной составляющей) Urals, средневзвешенная цена которой в 1 полугодии была $52.3 за баррель, которая была почти на $21 за баррель ниже средней таможенной цены импорта нефти Китаем из РФ.

Если расчеты коллег по стоимости транспортировки верны (а у меня нет повода им не доверять), то предельная стоимость транспортировки по наиболее длинному маршруту снизилась до $13.2 за баррель, реально же большая часть нефти поставляется в Китай с меньшими издержками (от $3.9 за баррель) и по трубе. Т.е. «налоговая цена» Brent-$20 фактически является нижней границей стоимости экспортируемой Россией нефти. Так что у Минфина еще есть определенный зазор в этой части.

@truecon

Почем нефть в Китай

Китай подвел итоги первого полугодия по внешней торговле, можно свести то, что касается российской нефти:

✔️ Импорт нефти из России в июне вырос до рекордных 2.55 мб/д. В среднем за первое полугодие импорт нефти составил 2.11 мб/д против 1.7 мб/д в 2022 году.

✔️ Средняя импортная цена российской нефти у Китая в июне составила $68.4 за баррель против средней цены нефти марки Brent $74.8 за баррель, дисконт $6.5 с барреля.

✔️ За первое полугодие средневзвешенная импортная цена российской нефти у Китая составила $73.1 за баррель против средневзвешенной цены нефти марки Brent $79.3 за баррель, дисконт $6.2 с барреля.

На самом деле дисконт чуть побольше – российская цена на нефть лучше коррелирует со средней ценой Brent за 2 месяца – здесь дисконт стабилизировался на уровне ~$7 за баррель во втором полугодии. Но это несопоставимо с (уже не имеющей реальной составляющей) Urals, средневзвешенная цена которой в 1 полугодии была $52.3 за баррель, которая была почти на $21 за баррель ниже средней таможенной цены импорта нефти Китаем из РФ.

Если расчеты коллег по стоимости транспортировки верны (а у меня нет повода им не доверять), то предельная стоимость транспортировки по наиболее длинному маршруту снизилась до $13.2 за баррель, реально же большая часть нефти поставляется в Китай с меньшими издержками (от $3.9 за баррель) и по трубе. Т.е. «налоговая цена» Brent-$20 фактически является нижней границей стоимости экспортируемой Россией нефти. Так что у Минфина еще есть определенный зазор в этой части.

@truecon

{kind=link}

#Китай #Россия #импорт #экспорт #нефть

В июле Китай сократил импорт нефти до 10.3 mb/d с рекордных уровней 12.7 mb/d, об этом я уже писал. На днях вышли более детальные данные по России: импорт нефти сократился с 2.55 mb/d в июне до 1.89 mb/d в июле. Относительно июля прошлого года импорт нефти Китаем все же вырос почти на 13% г/г.

Средняя цена начала немного подрастать с $68.6 за баррель до $69.3 баррель, она реагирует с некоторым лагом, потому рост продолжится. В деньгах импорт Китаем нефти из РФ сократился с $5.2 млрд в июне до $4.1 млрд в июле, что стало одной из причин сокращения продажи валюты экспортерами и турбулентности на валютном рынке. За августе должно быть получше.

Это говорит о том, насколько тонким стал валютный рынок – некритичное изменение торгового баланса провоцирует колебания по 10 руб.

P.S.: Рост оборотов биржи на укреплении рубля вполне явно подтверждает наличие активных продаж экспортеров на этой неделе, на падении обороты были сильно ниже.

@truecon

В июле Китай сократил импорт нефти до 10.3 mb/d с рекордных уровней 12.7 mb/d, об этом я уже писал. На днях вышли более детальные данные по России: импорт нефти сократился с 2.55 mb/d в июне до 1.89 mb/d в июле. Относительно июля прошлого года импорт нефти Китаем все же вырос почти на 13% г/г.

Средняя цена начала немного подрастать с $68.6 за баррель до $69.3 баррель, она реагирует с некоторым лагом, потому рост продолжится. В деньгах импорт Китаем нефти из РФ сократился с $5.2 млрд в июне до $4.1 млрд в июле, что стало одной из причин сокращения продажи валюты экспортерами и турбулентности на валютном рынке. За августе должно быть получше.

Это говорит о том, насколько тонким стал валютный рынок – некритичное изменение торгового баланса провоцирует колебания по 10 руб.

P.S.: Рост оборотов биржи на укреплении рубля вполне явно подтверждает наличие активных продаж экспортеров на этой неделе, на падении обороты были сильно ниже.

@truecon

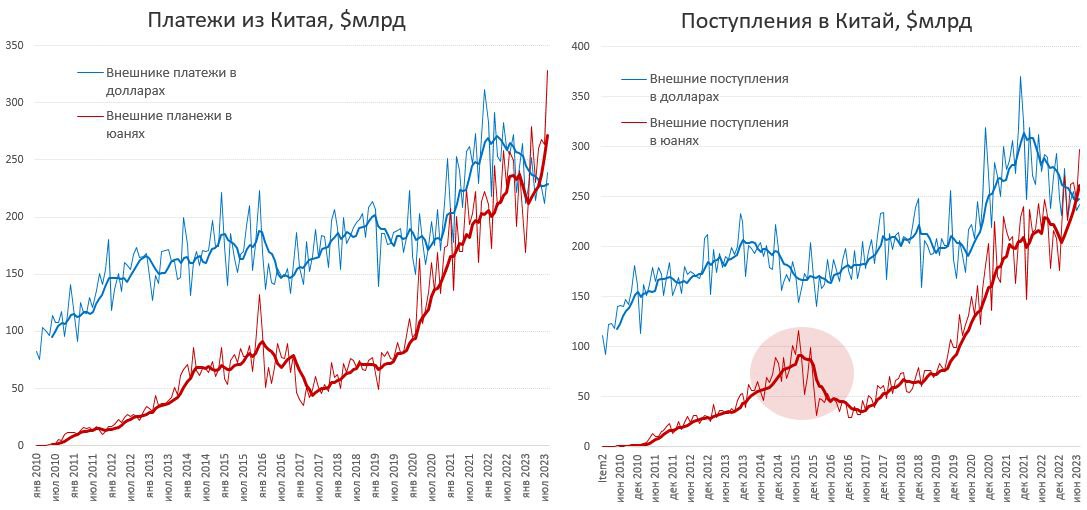

#Китай #CNY #экспорт #импорт #fx

Китай: ускоренный переход на юань в ВЭД...

Пока, с подачи Swift, обсуждают «рекордные» объемы расчетов в долларах (которые на самом деле лишь следствие того, что Swift более адекватно стал учитывать долю евро), Китай ударными темпами переводит свою внешнеэкономическую в юань. Последние данные за август показали резкий взлет объемов и доли расчетов Китая, как по исходящим платежам, так и по входящим платежам.

✔️ Исходящие платежи из Китая в юанях в августе взлетели до рекордных $328 млрд (+28% г/г), в долларах составили $239 млрд (-6% г/г), в сумме за 6 месяцев исходящие платежи в юанях составили $1.63 трлн (+15% г/г), а в долларах $1.38 трлн в (-14% г/г).

✔️ Входящие платежи в Китай составили в августе $297.5 млрд в юанях (+20% г/г), в долларах они составили $242 млрд (-13% г/г). В сумме за 6 месяцев входящие платежи в юанях составили $1.57 трлн (+14% г/г), а в долларах $1.48 трлн (+14% г/г).

Чистый долларов в Китай за последние полгода составил $109 млрд, отток юаней из Китая за полгода составил $60 млрд. Это говорит о том, что Китай в августе активнее накачивал юанями внешние рынки, хотя цифры пока нельзя назвать значительными.

В целом, переход Китая на юань ускоряется.

P.S.: Общий годовой объем входящих и исходящих платежей Китая составляет ~$12 трлн

@truecon

Китай: ускоренный переход на юань в ВЭД...

Пока, с подачи Swift, обсуждают «рекордные» объемы расчетов в долларах (которые на самом деле лишь следствие того, что Swift более адекватно стал учитывать долю евро), Китай ударными темпами переводит свою внешнеэкономическую в юань. Последние данные за август показали резкий взлет объемов и доли расчетов Китая, как по исходящим платежам, так и по входящим платежам.

✔️ Исходящие платежи из Китая в юанях в августе взлетели до рекордных $328 млрд (+28% г/г), в долларах составили $239 млрд (-6% г/г), в сумме за 6 месяцев исходящие платежи в юанях составили $1.63 трлн (+15% г/г), а в долларах $1.38 трлн в (-14% г/г).

✔️ Входящие платежи в Китай составили в августе $297.5 млрд в юанях (+20% г/г), в долларах они составили $242 млрд (-13% г/г). В сумме за 6 месяцев входящие платежи в юанях составили $1.57 трлн (+14% г/г), а в долларах $1.48 трлн (+14% г/г).

Чистый долларов в Китай за последние полгода составил $109 млрд, отток юаней из Китая за полгода составил $60 млрд. Это говорит о том, что Китай в августе активнее накачивал юанями внешние рынки, хотя цифры пока нельзя назвать значительными.

В целом, переход Китая на юань ускоряется.

P.S.: Общий годовой объем входящих и исходящих платежей Китая составляет ~$12 трлн

@truecon

{kind=link}

#Китай #CNY #экспорт #импорт #fx

В дополнение к предыдущему... Периодически, с подачи мировых СМИ, возникают разговоры о т.н. «девальвации» юаня, но, в общем и целом, ничего не меняется – юань остается в рамках многолетнего коридора против корзины валют МВФ (SDR), в котором он ходит последние 12-13 лет. В период высокой инфляции 2021/22 г. НБК позволил ему укрепиться, сейчас он чуть ослабил в период скорее дефляционного риска. Хотя средний курс с начала года скорее ближе к середине диапазона 9.4 юаня за SDR, в сентябре он был ближе к верхней границе 9.6-9.7 юаня за SDR.

Стоило приблизиться к верхней границе, как ЦБ КНР отреагировал и закрутил гайки – это говорит о том, что модель курсообразования юаня пока никак не меняется. Разговоры о том, что Китаю нужно девальвировать юань, мало чем обоснованы, т.к. реальный эффективный курс юаня остается на минимумах за десятилетие, торговый баланс положительный, чистый приток валюты положительный, резервы $3.2 трлн, а отток капитала модерируем.

@truecon

В дополнение к предыдущему... Периодически, с подачи мировых СМИ, возникают разговоры о т.н. «девальвации» юаня, но, в общем и целом, ничего не меняется – юань остается в рамках многолетнего коридора против корзины валют МВФ (SDR), в котором он ходит последние 12-13 лет. В период высокой инфляции 2021/22 г. НБК позволил ему укрепиться, сейчас он чуть ослабил в период скорее дефляционного риска. Хотя средний курс с начала года скорее ближе к середине диапазона 9.4 юаня за SDR, в сентябре он был ближе к верхней границе 9.6-9.7 юаня за SDR.

Стоило приблизиться к верхней границе, как ЦБ КНР отреагировал и закрутил гайки – это говорит о том, что модель курсообразования юаня пока никак не меняется. Разговоры о том, что Китаю нужно девальвировать юань, мало чем обоснованы, т.к. реальный эффективный курс юаня остается на минимумах за десятилетие, торговый баланс положительный, чистый приток валюты положительный, резервы $3.2 трлн, а отток капитала модерируем.

@truecon

#Китай #CNY #экспорт #импорт #fx

Китай резко нарастил расчеты в юанях в 2023 году

Платежи небанковского сектора Китая:

✔️ Исходящие платежи в юанях $3.09 трлн (49%), в долларах $2.76 трлн (44%) – впервые юань обошел доллар.

✔️ Входящие платежи в юанях $2.97 трлн (47.9%), в долларах $2.98 трлн (48.1%) – немного не догнал, но в 2022 доля юаня была 38%, а доллара 55%.

По общему объему входящих и исходящих платежей Китая юань обошел доллар, хотя по входящим платежам доля юаня в последние полгода была выше, чем доллара. При этом, Китай сохранил положительное сальдо операций в долларах ($216 млрд), но отрицательное сальдо в юанях (-$120 млрд), что приводит к постепенному увеличению ликвидности в юанях на оффшорных рынках.

Очевидно, что китайские власти в 2023 году активизировались на пути снижения зависимости от доллара в расчетах, что в общем-то не удивительно в условиях, когда США в стратегии нацбезопасности объявили их главным «стратегическим конкурентом» и постепенно обставляют заборами.

P.S.: Советник президента США по нацбезопасности Д. Салливан: «Действительно формируется какой-то новый миропорядок... Мы подошли к концу одной эры, мы подошли к началу другой.» -далеко не все пока готовы это осознавать.

@truecon

Китай резко нарастил расчеты в юанях в 2023 году

Платежи небанковского сектора Китая:

✔️ Исходящие платежи в юанях $3.09 трлн (49%), в долларах $2.76 трлн (44%) – впервые юань обошел доллар.

✔️ Входящие платежи в юанях $2.97 трлн (47.9%), в долларах $2.98 трлн (48.1%) – немного не догнал, но в 2022 доля юаня была 38%, а доллара 55%.

По общему объему входящих и исходящих платежей Китая юань обошел доллар, хотя по входящим платежам доля юаня в последние полгода была выше, чем доллара. При этом, Китай сохранил положительное сальдо операций в долларах ($216 млрд), но отрицательное сальдо в юанях (-$120 млрд), что приводит к постепенному увеличению ликвидности в юанях на оффшорных рынках.

Очевидно, что китайские власти в 2023 году активизировались на пути снижения зависимости от доллара в расчетах, что в общем-то не удивительно в условиях, когда США в стратегии нацбезопасности объявили их главным «стратегическим конкурентом» и постепенно обставляют заборами.

P.S.: Советник президента США по нацбезопасности Д. Салливан: «Действительно формируется какой-то новый миропорядок... Мы подошли к концу одной эры, мы подошли к началу другой.» -далеко не все пока готовы это осознавать.

@truecon

#БанкРоссии #экспорт #импорт #рубль #доллар

Ведомости пишут про продление обязательной продажи валютной выручки до конца 2024 года. Хорошо, что само продление достаточно активно оценивалось и обсуждалось, т.е. это не автоматическое продление, а скорее продление на основании оценки выгод/издержек в текущей ситуации.

✔️ Издержки здесь вполне понятны – это снижает гибкость расчетов для экспортеров и повышает транзакционные издержки. Хотя то, что обязательная продажа по сути распространена на 50% от экспорта (независимо от валюты расчетов), позволяет сохранять экспортерам определенную гибкость. Это также снижает стимул для расчетов в рублях за экспорт, хотя и здесь важно скорее наращивание расчетов в рублях за импорт, которого пока не происходит, т.е. в случае с рублями важно стремиться к синхронизации роста расчетов в рублях за экспорт и импорт.

Само решение делает валютный рынок в некотором смысле «тефлоновым», т.е. низкочувствительным к объективным экономическим процессам. Но нужно понимать и признавать, что с учетом текущих реалий эффективное ценообразование на валютном рынке затруднено – рынок сильно дезагрегирован и сегментирован. Поэтому без «костылей» ему пока ходить сложно находить баланс.

✔️ Выгоды тоже понятны, в первую очередь это насыщение внутреннего рынка предложением валюты. Летом прошлого года, когда продажи упали до ~$7 млрд в месяц, или 20% от экспорта, валютный рынок почти «сломался», ликвидность ушла, несколько десятков миллионов долларов могли приводить к резким движения, сейчас это сотни миллионов, которые рынок нормально абсорбирует. Текущий уровень продаж, хотя он и упал до 30% от объема экспорта (видимо отражая сложности и лаги с расчетами, потому как скорее должно быть в районе 35-40%), остается комфортным для курса, потому как сам экспорт вырос.

Понятно также, что обязательная продажа – это скорее «костыль», временное решение, призванное сгладить текущие перекосы . Системные решения скорее лежат в области инфраструктуры расчетов, в т.ч. за счет более интенсивного внедрения цифрового рубля/цифровых валют в экспортно-импортных расчетах. Высокая ставка в рублях (отражающая риски рублёвых активов) также является фундаментом, т.к. снижает стимулы занимать рубли и ждать ослабления, а также придерживает рост импорта.

Прагматично и цинично на данный момент выгоды от продления превалируют над издержками от него же, потому логично продление, пока не сформированы более системные меры решений

@truecon

Ведомости пишут про продление обязательной продажи валютной выручки до конца 2024 года. Хорошо, что само продление достаточно активно оценивалось и обсуждалось, т.е. это не автоматическое продление, а скорее продление на основании оценки выгод/издержек в текущей ситуации.

✔️ Издержки здесь вполне понятны – это снижает гибкость расчетов для экспортеров и повышает транзакционные издержки. Хотя то, что обязательная продажа по сути распространена на 50% от экспорта (независимо от валюты расчетов), позволяет сохранять экспортерам определенную гибкость. Это также снижает стимул для расчетов в рублях за экспорт, хотя и здесь важно скорее наращивание расчетов в рублях за импорт, которого пока не происходит, т.е. в случае с рублями важно стремиться к синхронизации роста расчетов в рублях за экспорт и импорт.

Само решение делает валютный рынок в некотором смысле «тефлоновым», т.е. низкочувствительным к объективным экономическим процессам. Но нужно понимать и признавать, что с учетом текущих реалий эффективное ценообразование на валютном рынке затруднено – рынок сильно дезагрегирован и сегментирован. Поэтому без «костылей» ему пока ходить сложно находить баланс.

✔️ Выгоды тоже понятны, в первую очередь это насыщение внутреннего рынка предложением валюты. Летом прошлого года, когда продажи упали до ~$7 млрд в месяц, или 20% от экспорта, валютный рынок почти «сломался», ликвидность ушла, несколько десятков миллионов долларов могли приводить к резким движения, сейчас это сотни миллионов, которые рынок нормально абсорбирует. Текущий уровень продаж, хотя он и упал до 30% от объема экспорта (видимо отражая сложности и лаги с расчетами, потому как скорее должно быть в районе 35-40%), остается комфортным для курса, потому как сам экспорт вырос.

Понятно также, что обязательная продажа – это скорее «костыль», временное решение, призванное сгладить текущие перекосы . Системные решения скорее лежат в области инфраструктуры расчетов, в т.ч. за счет более интенсивного внедрения цифрового рубля/цифровых валют в экспортно-импортных расчетах. Высокая ставка в рублях (отражающая риски рублёвых активов) также является фундаментом, т.к. снижает стимулы занимать рубли и ждать ослабления, а также придерживает рост импорта.

Прагматично и цинично на данный момент выгоды от продления превалируют над издержками от него же, потому логично продление, пока не сформированы более системные меры решений

@truecon

{kind=link}