#золото #инфляция #долг #ВВП #Кризис #США #экономика

ВВП, долг, инфляция и золото – все в одном

Вчера напомнили о старом графике, обновленный вариант (в 2020 году поставил золото $2 тыс. за унцию, учитывая, что средняя с начала года ~$1.7 тыс. выше будет вряд ли). ВВП по левой оси, все остальное по правой в %.

Если золото в среднем по году будет на уровне $2000 – то ВВП на душу в США в унциях золота упадет примерно до уровней 2012 года ~31 унция. После страгфляции 1970-х подушевой ВВП в США падал до эквивалента ~20 унций золота, в «Великую депрессию» ~15 унций золота.

Ну а больше всего золота на произведенный продукт американцы могли купить в 1970 году и 2001 году (оба периода характеризовались относительно низкими уровнями госдолга и дефицита).

Мне кажется это график скорее для размышлений, чем для однозначных выводов, в нем много разных периодов с совершенно разной экономической, финансовой и монетарной политиками.

@truecon

ВВП, долг, инфляция и золото – все в одном

Вчера напомнили о старом графике, обновленный вариант (в 2020 году поставил золото $2 тыс. за унцию, учитывая, что средняя с начала года ~$1.7 тыс. выше будет вряд ли). ВВП по левой оси, все остальное по правой в %.

Если золото в среднем по году будет на уровне $2000 – то ВВП на душу в США в унциях золота упадет примерно до уровней 2012 года ~31 унция. После страгфляции 1970-х подушевой ВВП в США падал до эквивалента ~20 унций золота, в «Великую депрессию» ~15 унций золота.

Ну а больше всего золота на произведенный продукт американцы могли купить в 1970 году и 2001 году (оба периода характеризовались относительно низкими уровнями госдолга и дефицита).

Мне кажется это график скорее для размышлений, чем для однозначных выводов, в нем много разных периодов с совершенно разной экономической, финансовой и монетарной политиками.

@truecon

{kind=link}

#ЗВР #ЦБ #БанкРоссии #золото

Цена резервов

Центральными банками мира накоплено около $12.3 трлн валютных резервов и еще около 34 тыс. тонн золота на ~$2 трлн. Из всех валютных резервов около 90% размещены в валюты с отрицательными реальными ставками на горизонте ближайших 5 лет. Фактически в современном мире резервы имеют лишь две функции: защита от шоков платежного баланса (резких изменений условий внешней торговли, потоков капитала) и манипулирование курсом валют.

Средневзвешенная ожидаемая реальная ежегодная доходность всех мировых резервов на горизонте 5 лет сейчас составляет около -1.2% (~$170 млрд в год). Причем ожидаемая доходность выше всего из развитых стран в Японии, где ставки около нуля, там же ожидаемая инфляция, самая худшая валюта фунт, где ставки тоже около нуля, но ожидаемая инфляция около 3% в год. С золотом тоже интересная картина, потому как исторически середина диапазона его колебаний его в текущих ценах около $1.65 тыс. за унцию, за последние полвека в постоянных ценах оно колебалось в диапазоне $0.4…2.9 тыс., а за последнее десятилетие $1.2…2.1 тыс. через 5 лет это означает смещение середины диапазона в район $1.8-1.85 тыс. за унцию в номинале (именно здесь мы сейчас).

А что у нас … в России ЗВР составляют $0.59 трлн, из которых 23% золото, 12-13% - юань и ожидаемая реальная ежегодная доходность находится в районе -1% на горизонте 5 лет или ~$6 млрд в год.

P.S.: На самом деле альтернативная стоимость, конечно выше, ведь занимаем мы сами на 5 лет с премией ~1.2…1.3 п.п. к долларовому и евровому долгу.

@truecon

Цена резервов

Центральными банками мира накоплено около $12.3 трлн валютных резервов и еще около 34 тыс. тонн золота на ~$2 трлн. Из всех валютных резервов около 90% размещены в валюты с отрицательными реальными ставками на горизонте ближайших 5 лет. Фактически в современном мире резервы имеют лишь две функции: защита от шоков платежного баланса (резких изменений условий внешней торговли, потоков капитала) и манипулирование курсом валют.

Средневзвешенная ожидаемая реальная ежегодная доходность всех мировых резервов на горизонте 5 лет сейчас составляет около -1.2% (~$170 млрд в год). Причем ожидаемая доходность выше всего из развитых стран в Японии, где ставки около нуля, там же ожидаемая инфляция, самая худшая валюта фунт, где ставки тоже около нуля, но ожидаемая инфляция около 3% в год. С золотом тоже интересная картина, потому как исторически середина диапазона его колебаний его в текущих ценах около $1.65 тыс. за унцию, за последние полвека в постоянных ценах оно колебалось в диапазоне $0.4…2.9 тыс., а за последнее десятилетие $1.2…2.1 тыс. через 5 лет это означает смещение середины диапазона в район $1.8-1.85 тыс. за унцию в номинале (именно здесь мы сейчас).

А что у нас … в России ЗВР составляют $0.59 трлн, из которых 23% золото, 12-13% - юань и ожидаемая реальная ежегодная доходность находится в районе -1% на горизонте 5 лет или ~$6 млрд в год.

P.S.: На самом деле альтернативная стоимость, конечно выше, ведь занимаем мы сами на 5 лет с премией ~1.2…1.3 п.п. к долларовому и евровому долгу.

@truecon

{kind=link}

#ЗВР #ЦБ #БанкРоссии #золото #бюджет #Россия

Про Россию ЦБ и золото… читаешь и удивляешься …

Золотая тема не отпускает, попросили прокомментировать вчерашний пост у @russica2 про отказ ЦБ покупать золото и его результаты. Хотя я бы его отнес скорее к категории «забавное».

1. Россия не вывезла, а Россия продала дополнительные 200 тонн золота и получила за это некоторое количество долларов, т.е. именно заработала ~$12 млрд, которые пришли в экономику как результат экспорта, что немного поддержало рубль;

2. Банк России покупает золото на внутреннем рынке за "напечатанные" рубли, если бы эти 200 тонн (разница между экспортом 2020 и 2019 года) он купил на внутреннем рынке – то он бы напечатал дополнительно ~0.9-1 трлн руб. и курс рубля был бы слабее ... на 2-3 рубля.

3. По поводу Лондона комментировать нет смысла – там золото торгуется, потому там и 90% импорта.

4.Если бы экспорта не было – то мировая цена золота была бы выше – в моменте да, такое было бы возможно … и Банк России бы заработал больше – нет, это никакая не прибыль пока вы это золото не продали. Средняя цена покупки за этот период для ЦБ была бы ~$1850-1900 за унцию, что в будущем может нести и бумажный убыток (сокращение резервов), ведь ЦБ не спекулянт и он не планировал продать это золото по $2000, если б купил… мало того, если бы он все же решил продать – то по $2000 уже не вышло бы, т.к. он своими продажами эту цену бы и обвалил. Поэтому никаких минус $26 млрд долларов здесь нет – они лишь в фантазиях. А вот реальные $12 млрд от экспорта есть.

5. Никакого отношения к финансированию дефицита бюджета эти операции не имели и не имеют, пока это золото не продано и деньги не направлены в бюджет, а такого механизма нет.

6. Экономика Великобритании не заработала $26 млрд, а заплатила России $12 млрд за 200 тонн золота по вполне себе неплохой цене ~$1830/50 за унцию.

Ну вот как-то так, если кратко. На выходе – отказ от покупки золота принес в экономику $12 млрд, и поддержал рубль (на 2-3 рубля по итогам 2020 года).

@truecon

Про Россию ЦБ и золото… читаешь и удивляешься …

Золотая тема не отпускает, попросили прокомментировать вчерашний пост у @russica2 про отказ ЦБ покупать золото и его результаты. Хотя я бы его отнес скорее к категории «забавное».

1. Россия не вывезла, а Россия продала дополнительные 200 тонн золота и получила за это некоторое количество долларов, т.е. именно заработала ~$12 млрд, которые пришли в экономику как результат экспорта, что немного поддержало рубль;

2. Банк России покупает золото на внутреннем рынке за "напечатанные" рубли, если бы эти 200 тонн (разница между экспортом 2020 и 2019 года) он купил на внутреннем рынке – то он бы напечатал дополнительно ~0.9-1 трлн руб. и курс рубля был бы слабее ... на 2-3 рубля.

3. По поводу Лондона комментировать нет смысла – там золото торгуется, потому там и 90% импорта.

4.Если бы экспорта не было – то мировая цена золота была бы выше – в моменте да, такое было бы возможно … и Банк России бы заработал больше – нет, это никакая не прибыль пока вы это золото не продали. Средняя цена покупки за этот период для ЦБ была бы ~$1850-1900 за унцию, что в будущем может нести и бумажный убыток (сокращение резервов), ведь ЦБ не спекулянт и он не планировал продать это золото по $2000, если б купил… мало того, если бы он все же решил продать – то по $2000 уже не вышло бы, т.к. он своими продажами эту цену бы и обвалил. Поэтому никаких минус $26 млрд долларов здесь нет – они лишь в фантазиях. А вот реальные $12 млрд от экспорта есть.

5. Никакого отношения к финансированию дефицита бюджета эти операции не имели и не имеют, пока это золото не продано и деньги не направлены в бюджет, а такого механизма нет.

6. Экономика Великобритании не заработала $26 млрд, а заплатила России $12 млрд за 200 тонн золота по вполне себе неплохой цене ~$1830/50 за унцию.

Ну вот как-то так, если кратко. На выходе – отказ от покупки золота принес в экономику $12 млрд, и поддержал рубль (на 2-3 рубля по итогам 2020 года).

@truecon

{kind=link}

#ФРС #доллар #биткоин #золото

Дж. Пауэлл о цифровом долларе… биткоине и золоте

ФРС не может самостоятельно принимать такое решение – необходима поддержка Конгресса. Введение цифрового доллара может иметь большие последствия, потому ФРС не будет торопиться с принятием решения о запуске цифровой валюты. Монетарные власти не хотят конкурировать с банками за финансирование и не хотят, чтобы введение цифрового доллара несло риски финансовой стабильности. При этом, ФРС экспериментирует с цифровым долларом.

Криптоактивы – это спекулятивные и волатильные инструменты и пока частные криптовалюты не являются хорошим средством сбережения, не заменяют деньги центральных банков. Пауэлл из ФРС рассматривает биткойн как замену золоту, а не доллару США.

«They're more of an asset for speculation, so they're not particularly in use as a means of payment. It's more a speculative asset. It's essentially a substitute for gold rather than for the dollar.»

Очень традиционная позиция центральных банков – они пока так и не могут найти компромисс между традиционной двухуровневой банковской системой (ЦБ/банки) и потенциально одноуровневой (цифровая валюта ЦБ) без риска финансовой стабильности, потому как никто до конца не понимает, как "поженить" старое и новое. Но из сказанного, пожалуй, важно следующее: умеренное-лояльное отношение главы ФРС к криптовалютам, и… поддержка Пауэллом позиционирования биткоина как «замены золота». Как минимум, это означает, что такое положение дел комфортно для ФРС и занимать жесткую позицию они пока не собираются.

@truecon

Дж. Пауэлл о цифровом долларе… биткоине и золоте

ФРС не может самостоятельно принимать такое решение – необходима поддержка Конгресса. Введение цифрового доллара может иметь большие последствия, потому ФРС не будет торопиться с принятием решения о запуске цифровой валюты. Монетарные власти не хотят конкурировать с банками за финансирование и не хотят, чтобы введение цифрового доллара несло риски финансовой стабильности. При этом, ФРС экспериментирует с цифровым долларом.

Криптоактивы – это спекулятивные и волатильные инструменты и пока частные криптовалюты не являются хорошим средством сбережения, не заменяют деньги центральных банков. Пауэлл из ФРС рассматривает биткойн как замену золоту, а не доллару США.

«They're more of an asset for speculation, so they're not particularly in use as a means of payment. It's more a speculative asset. It's essentially a substitute for gold rather than for the dollar.»

Очень традиционная позиция центральных банков – они пока так и не могут найти компромисс между традиционной двухуровневой банковской системой (ЦБ/банки) и потенциально одноуровневой (цифровая валюта ЦБ) без риска финансовой стабильности, потому как никто до конца не понимает, как "поженить" старое и новое. Но из сказанного, пожалуй, важно следующее: умеренное-лояльное отношение главы ФРС к криптовалютам, и… поддержка Пауэллом позиционирования биткоина как «замены золота». Как минимум, это означает, что такое положение дел комфортно для ФРС и занимать жесткую позицию они пока не собираются.

@truecon

#ЗВР #ЦБ #БанкРоссии #золото

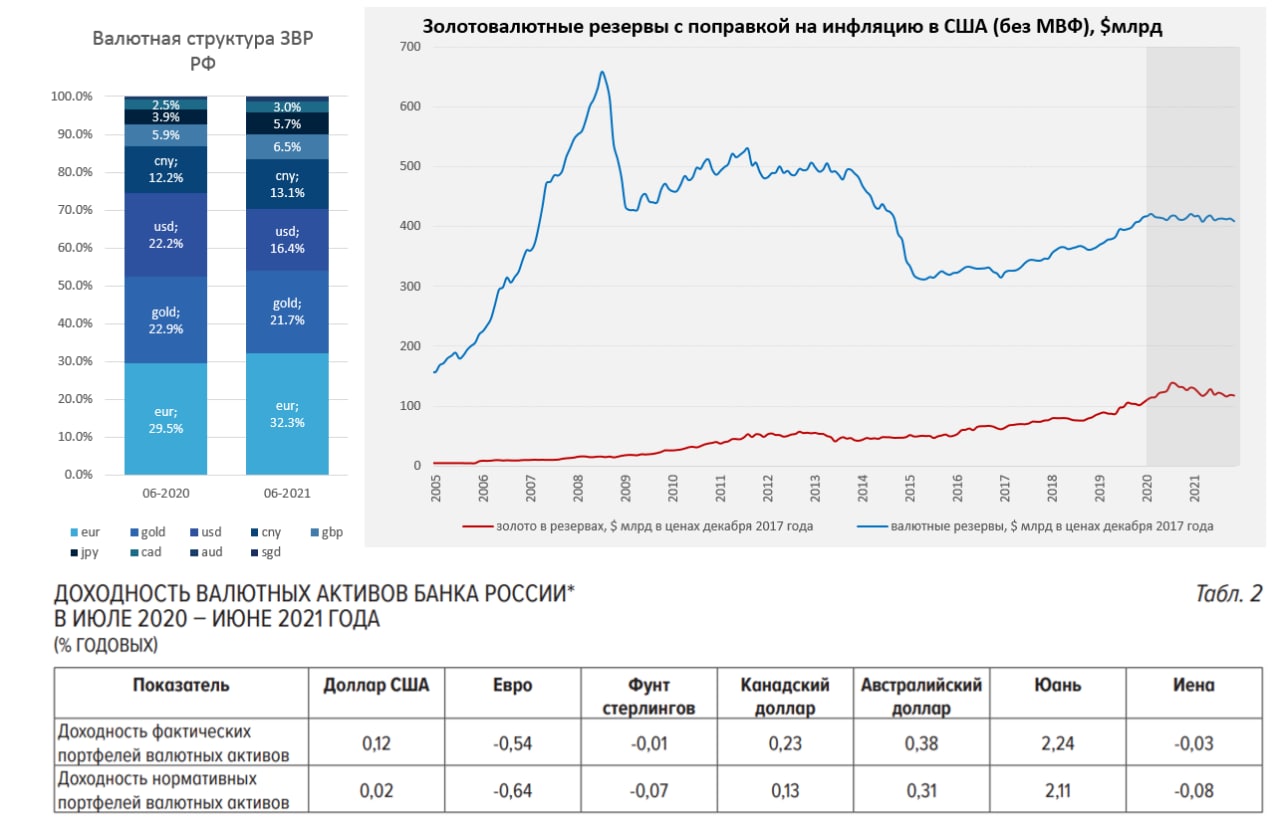

Как инфляция резервы сжигала ...

Вчера Банк России опубликовал данные по структуре золотовалютных резервов РФ на июнь 2021 года (данные публикуются с задержкой в полгода). Доля евро выросла в резервах с 29.5% до 32.3%, а доля доллара сократилась с 22.2% до 16.4% хотя отчасти это связано с снижением доллара в период с 30.06.20 г. по 30.06.21 г. В резервах существенно выросла доля японской йены с 3.9% до 5.7% и появился сингапурский доллар (0.3%). В целом перекладка из доллара в другие валюты продолжилась. Но это не так интересно, как средневзвешенная доходность размещения резервов, которая составила ~0.15% годовых, в то время как долларовая инфляция за аналогичный период составила 5.3% годовых.

Понятно, что резервы – это фактически пул валютной ликвидности, который призван хеджировать риски платежного баланса (в нашем случае частично бюджета), но стоит этот хедж в последнее время очень недешево, учитывая потерю его покупательной способности по причине высокой инфляции. Если сильно не углубляться в структуру, а просто пересчитать в долларах по долларовой же инфляции, то в среднем долларовая инфляция «съедала» ~$2 млрд стоимости резервов в квартал и ~$8 млрд в год за предкризисное десятилетие. Но за 2020-2021 годы «утилизация» стоимости резервов была запредельной и составляла более $6 млрд в квартал и ~$49 млрд за два года – именно столько сгорело в топке долларовой инфляции. Компенсировано это было за счет некоторого ослабления доллара (переоценка), переоценкой стоимости и покупками золота (~$22 млрд, и которых ~$2 млрд - покупки), покупками валюты Минфином на ~$29 млрд и подарками от МВФ (~$17 млрд).

Конечно, реальные ставки не будут вечно столь отрицательными, как мы из видели в последние пару лет, но они останутся отрицательными скорее всего надолго… а потому чем больше резервы – тем большие будут издержки на их поддержание их платежеспособности...

@truecon

Как инфляция резервы сжигала ...

Вчера Банк России опубликовал данные по структуре золотовалютных резервов РФ на июнь 2021 года (данные публикуются с задержкой в полгода). Доля евро выросла в резервах с 29.5% до 32.3%, а доля доллара сократилась с 22.2% до 16.4% хотя отчасти это связано с снижением доллара в период с 30.06.20 г. по 30.06.21 г. В резервах существенно выросла доля японской йены с 3.9% до 5.7% и появился сингапурский доллар (0.3%). В целом перекладка из доллара в другие валюты продолжилась. Но это не так интересно, как средневзвешенная доходность размещения резервов, которая составила ~0.15% годовых, в то время как долларовая инфляция за аналогичный период составила 5.3% годовых.

Понятно, что резервы – это фактически пул валютной ликвидности, который призван хеджировать риски платежного баланса (в нашем случае частично бюджета), но стоит этот хедж в последнее время очень недешево, учитывая потерю его покупательной способности по причине высокой инфляции. Если сильно не углубляться в структуру, а просто пересчитать в долларах по долларовой же инфляции, то в среднем долларовая инфляция «съедала» ~$2 млрд стоимости резервов в квартал и ~$8 млрд в год за предкризисное десятилетие. Но за 2020-2021 годы «утилизация» стоимости резервов была запредельной и составляла более $6 млрд в квартал и ~$49 млрд за два года – именно столько сгорело в топке долларовой инфляции. Компенсировано это было за счет некоторого ослабления доллара (переоценка), переоценкой стоимости и покупками золота (~$22 млрд, и которых ~$2 млрд - покупки), покупками валюты Минфином на ~$29 млрд и подарками от МВФ (~$17 млрд).

Конечно, реальные ставки не будут вечно столь отрицательными, как мы из видели в последние пару лет, но они останутся отрицательными скорее всего надолго… а потому чем больше резервы – тем большие будут издержки на их поддержание их платежеспособности...

@truecon

{kind=link}

#Россия #БанкРоссии #золото

Золотые игры

Reuters пишет о том, что страны G7 договорились запретить импорт золота из России. Британцы уже подтвердили новые ограничения. При этом, сами страны G7 потребляют менее 1/5 потребляемого в мире золота, около половины потребления приходится на 2 страны – это Китай и Индия. Россия же обеспечивает около 10% мировой добычи золота, причем не особо его экспортировала до пандемии. Есть здесь правда нюанс – крупнейшими импортерами (торговцами) золотом являются Великобритания и Швейцария (возможно синхронно присоединится к ограничениям), а Лондон центральная площадка торговли золотом. Но фактически даже если вы контролируете торговую инфраструктуру, но реальный рынок потребления не у вас, подобные действия скорее будут снижать роль этой торговой инфраструктуры.

Ощущение, что они сами подталкивают Россию токенизировать золото, сделав обеспеченный золотом токен (на распространенных блокчейнах) в будущем с возможностью физической поставки в страны, с которыми нет проблем с этой физической поставкой и легальной продажей золота/слитков. Да еще и с разрешением для резидентов использования такого токена в формате счета в иностранной валюте в иностранном банке. Это, конечно, было бы знатным троллингом доллара и обеспечило формирование параллельной финансовой инфраструктуры. Издержки минимальны, эффекты могут быть забавные ...

@truecon

Золотые игры

Reuters пишет о том, что страны G7 договорились запретить импорт золота из России. Британцы уже подтвердили новые ограничения. При этом, сами страны G7 потребляют менее 1/5 потребляемого в мире золота, около половины потребления приходится на 2 страны – это Китай и Индия. Россия же обеспечивает около 10% мировой добычи золота, причем не особо его экспортировала до пандемии. Есть здесь правда нюанс – крупнейшими импортерами (торговцами) золотом являются Великобритания и Швейцария (возможно синхронно присоединится к ограничениям), а Лондон центральная площадка торговли золотом. Но фактически даже если вы контролируете торговую инфраструктуру, но реальный рынок потребления не у вас, подобные действия скорее будут снижать роль этой торговой инфраструктуры.

Ощущение, что они сами подталкивают Россию токенизировать золото, сделав обеспеченный золотом токен (на распространенных блокчейнах) в будущем с возможностью физической поставки в страны, с которыми нет проблем с этой физической поставкой и легальной продажей золота/слитков. Да еще и с разрешением для резидентов использования такого токена в формате счета в иностранной валюте в иностранном банке. Это, конечно, было бы знатным троллингом доллара и обеспечило формирование параллельной финансовой инфраструктуры. Издержки минимальны, эффекты могут быть забавные ...

@truecon

{kind=link}

#США #рынки #ставки #золото

Проблемы Apple и Tesla с продажами в Китае, ограничения для AMD продавать чипы Китая... новое законодательство ЕС и штрафы для крупных компаний (пока только Apple на €1.8 млрд, но это только начало) ... инфраструктурные риски в связи с перебитыми кабелями в Красном море и падением ряда сервисов...

Как-то Фортуна явно не тем местом повернулась к явно перегретому IT-сектору США. В итоге падение S&P/Nasdaq во вторник, хотя пока лишь на 1-2%, но общая картинка скорее негативна.

Золото и гособлигации, наоборот выглядели неплохо, что указывает на явный Risk Off в моменте, хотя здесь впереди еще два выступления Дж. Пауэлла в Конгрессе, которому как-то надо реагировать на ситуацию с инфляцией и отбиваться от вопросов перед выборами разогретых политиков на неделе + отчеты по рынку труда.

P.S.: МВФ опубликовал небольшой обзор по банковскому сектору в США, добавив "позитива", где заявил, что ждет "дальнейшего увеличения просроченных кредитов в ближайшие кварталы" и видит риски серьезных потерь у региональных банков.

@truecon

Проблемы Apple и Tesla с продажами в Китае, ограничения для AMD продавать чипы Китая... новое законодательство ЕС и штрафы для крупных компаний (пока только Apple на €1.8 млрд, но это только начало) ... инфраструктурные риски в связи с перебитыми кабелями в Красном море и падением ряда сервисов...

Как-то Фортуна явно не тем местом повернулась к явно перегретому IT-сектору США. В итоге падение S&P/Nasdaq во вторник, хотя пока лишь на 1-2%, но общая картинка скорее негативна.

Золото и гособлигации, наоборот выглядели неплохо, что указывает на явный Risk Off в моменте, хотя здесь впереди еще два выступления Дж. Пауэлла в Конгрессе, которому как-то надо реагировать на ситуацию с инфляцией и отбиваться от вопросов перед выборами разогретых политиков на неделе + отчеты по рынку труда.

P.S.: МВФ опубликовал небольшой обзор по банковскому сектору в США, добавив "позитива", где заявил, что ждет "дальнейшего увеличения просроченных кредитов в ближайшие кварталы" и видит риски серьезных потерь у региональных банков.

@truecon

#золото

Золото отметило День космонавтики тестом $2400 за унцию. В 1961 году золото стоило $35 за унцию. Причины роста в целом понятны - перманентные покупки ЦБ, перекладывающих потихоньку резервы из доллара и других валют, которые не дают золоту падать и в последнее время сильный частный спрос на фоне в т.ч. слабости ЦБ и плохих бюджетов и роста геополитической напряженности. В моменте локально рынок явно перегрет ... но на то есть причины.

С Днем Космонавтики! )

@truecon

Золото отметило День космонавтики тестом $2400 за унцию. В 1961 году золото стоило $35 за унцию. Причины роста в целом понятны - перманентные покупки ЦБ, перекладывающих потихоньку резервы из доллара и других валют, которые не дают золоту падать и в последнее время сильный частный спрос на фоне в т.ч. слабости ЦБ и плохих бюджетов и роста геополитической напряженности. В моменте локально рынок явно перегрет ... но на то есть причины.

С Днем Космонавтики! )

@truecon