#юань #евро #йена #доллар #фунт

Очередное снижение курса китайского юаня относительно доллара на несколько «копеек» вслед за снижением евро/фунта/йены против доллара снова порождает разговоры о девальвации юаня. В этот раз Bloomberg вышел с заголовками о том, что НБК снизил норму обязательных резервов по валюте с 8% до 6%, чтобы сдержать ослабление юаня. Обязательные резервы обычно формируются в национальной валюте, т.е. снижение нормы обязательных резервов высвобождает не доллары, а юани… Скорее эта мера делает валютные депозиты «дешевле» для банков отчасти стимулируя валютное кредитование китайскими банками (делая их чуть более конкурентоспособными по сравнению с международными банками).

Доллар за год вырос к юаню на 7.5 %... евро и фунт потеряли относительно юаня на 10%+, японская цена потеряла 16%... но девальвируется юань).

@truecon

Очередное снижение курса китайского юаня относительно доллара на несколько «копеек» вслед за снижением евро/фунта/йены против доллара снова порождает разговоры о девальвации юаня. В этот раз Bloomberg вышел с заголовками о том, что НБК снизил норму обязательных резервов по валюте с 8% до 6%, чтобы сдержать ослабление юаня. Обязательные резервы обычно формируются в национальной валюте, т.е. снижение нормы обязательных резервов высвобождает не доллары, а юани… Скорее эта мера делает валютные депозиты «дешевле» для банков отчасти стимулируя валютное кредитование китайскими банками (делая их чуть более конкурентоспособными по сравнению с международными банками).

Доллар за год вырос к юаню на 7.5 %... евро и фунт потеряли относительно юаня на 10%+, японская цена потеряла 16%... но девальвируется юань).

@truecon

С 12 сентября 2022 года Московская биржа предоставит возможность совершать операции на рынке акций клиентам-нерезидентам из стран, не являющихся недружественными, а также нерезидентам, находящимся под контролем российских юридических или физических лиц[1]. Кроме того, таким клиентам станет доступно совершение сделок репо/репо с ЦК с акциями и облигациями.

Forwarded from Банк России

⚡️⚡️⚡️Банк России ограничивает продажу неквалифицированным инвесторам ценных бумаг недружественных стран

Брокеры с 1 октября 2022 года не будут исполнять поручения неквалифицированных инвесторов по приобретению ценных бумаг эмитентов из недружественных стран, если в результате сделки доля таких бумаг в портфеле неквалифицированного инвестора превысит 15%. Такое предписание Банк России направил брокерам.

С 1 ноября 2022 года порог для таких сделок составит 10% портфеля клиента, с 1 декабря — 5%. С 1 января 2023 года брокеры должны будут приостанавливать исполнение любого поручения неквалифицированного инвестора по увеличению позиции по ценным бумагам иностранных эмитентов из недружественных стран.

Это решение направлено на минимизацию для неквалифицированных инвесторов инфраструктурных рисков, поскольку иностранные финансовые институты, где учитываются такие ценные бумаги, могут без предупреждения заблокировать возможность распоряжаться приобретенными активами. От такой блокировки уже пострадали более 5 млн инвесторов. Защитить права владельцев этих бумаг постфактум очень сложно, так как решение проблемы лежит за пределами российской юрисдикции.

Предписание касается также поручений на покупку и продажу поставочных производных финансовых инструментов, базисным активом которых являются иностранные ценные бумаги эмитентов из недружественных стран, а также поручений на проведение операций по увеличению коротких позиций по таким ценным бумагам.

❗️Ограничения не распространяются на операции по закрытию коротких позиций, а также на операции с иностранными бумагами российских компаний и эмитентов из дружественных стран.

Решение по операциям с бумагами эмитентов из дружественных стран Банк России примет позже, с учетом результатов работы участников рынка по выстраиванию системы хранения без участия депозитариев недружественных стран.

Брокеры с 1 октября 2022 года не будут исполнять поручения неквалифицированных инвесторов по приобретению ценных бумаг эмитентов из недружественных стран, если в результате сделки доля таких бумаг в портфеле неквалифицированного инвестора превысит 15%. Такое предписание Банк России направил брокерам.

С 1 ноября 2022 года порог для таких сделок составит 10% портфеля клиента, с 1 декабря — 5%. С 1 января 2023 года брокеры должны будут приостанавливать исполнение любого поручения неквалифицированного инвестора по увеличению позиции по ценным бумагам иностранных эмитентов из недружественных стран.

Это решение направлено на минимизацию для неквалифицированных инвесторов инфраструктурных рисков, поскольку иностранные финансовые институты, где учитываются такие ценные бумаги, могут без предупреждения заблокировать возможность распоряжаться приобретенными активами. От такой блокировки уже пострадали более 5 млн инвесторов. Защитить права владельцев этих бумаг постфактум очень сложно, так как решение проблемы лежит за пределами российской юрисдикции.

Предписание касается также поручений на покупку и продажу поставочных производных финансовых инструментов, базисным активом которых являются иностранные ценные бумаги эмитентов из недружественных стран, а также поручений на проведение операций по увеличению коротких позиций по таким ценным бумагам.

❗️Ограничения не распространяются на операции по закрытию коротких позиций, а также на операции с иностранными бумагами российских компаний и эмитентов из дружественных стран.

Решение по операциям с бумагами эмитентов из дружественных стран Банк России примет позже, с учетом результатов работы участников рынка по выстраиванию системы хранения без участия депозитариев недружественных стран.

#Россия #экономика #кредит #рубль #ставки

Россия: кредитная активность населения восстановилась

По оценкам Frank RG в августе кредитная активность населения вернулась к февральским уровням - выдачи кредитов составили 1.1 трлн. руб. Это на 28% выше уровня июля, но на 10% ниже "горячего" августа прошлого года.

Здесь стоит учитывать, что благодаря низким ставкам в 2020-2021 годах можно говорить о кредитном буме, кредитная активность была крайне высокой. Учитывая инфляцию за прошедшие пару лет и рост номинальных з/п на 20-25% за последние пару лет, кредит вернулся к нормальным объемам выдачи. По идее локальный разгон вполне может продолжится (как реализация отложенного спроса на кредит и рефинансирование).

Это пока еще не повод напрягаться для Банка России, но очевидно уже повод внимательнее посматривать за динамикой кредита в целом.

@truecon

Россия: кредитная активность населения восстановилась

По оценкам Frank RG в августе кредитная активность населения вернулась к февральским уровням - выдачи кредитов составили 1.1 трлн. руб. Это на 28% выше уровня июля, но на 10% ниже "горячего" августа прошлого года.

Здесь стоит учитывать, что благодаря низким ставкам в 2020-2021 годах можно говорить о кредитном буме, кредитная активность была крайне высокой. Учитывая инфляцию за прошедшие пару лет и рост номинальных з/п на 20-25% за последние пару лет, кредит вернулся к нормальным объемам выдачи. По идее локальный разгон вполне может продолжится (как реализация отложенного спроса на кредит и рефинансирование).

Это пока еще не повод напрягаться для Банка России, но очевидно уже повод внимательнее посматривать за динамикой кредита в целом.

@truecon

{kind=link}

#Китай #экономика #импорт #экспорт #нефть

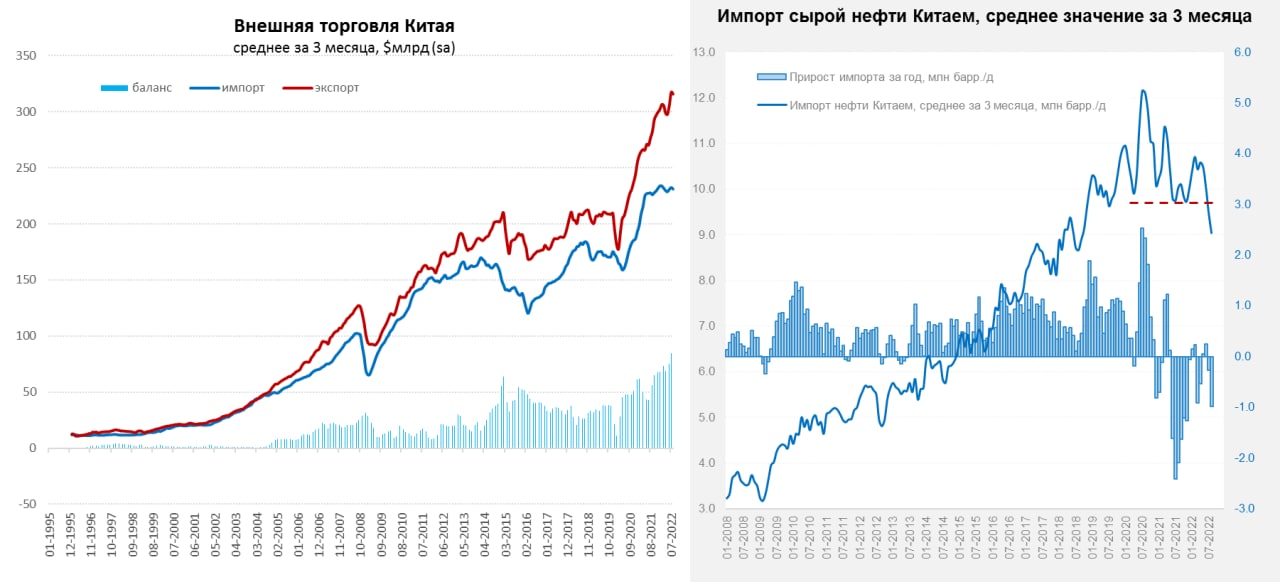

Китай: резкий рост товарооборота с Россией, на фоне общего замедления

В августе китайская торговля явно демонстрировала ухудшение динамики, экспорт составил $314.9 млрд (7.1% г/г простив 18% г/г в июле), импорт составил $235.5 млрд (0.3% г/г против 2.3% г/г в июле). С поправками на сезонность в августе сокращались и импорт, и экспорт, но средний за три месяца объем относительно стабилен. В целом внешняя торговля явно входит в фазу охлаждения – сальдо внешней торговли Китая в августе существенно сократилось $79.4 млрд в августе против $101.3 млрд в июле, но это существенно больше, чем в августе прошлого года ($58.7 млрд).

❗️Торговля с Россией только растет – взаимный товарооборот превысил $19 млрд в месяц. Китай нарастил экспорт в Россию на 18.1% за месяц до $8 млрд, импорт из России вырос за месяц на 12% до $11.2 млрд. Таким образом, экспорт Китая в Россию растет на 8.5% г/г за январь-август (за январь-июль было 5.2%), импорт из России за январь-август вырос на 50.7% г/г. Несмотря на достаточно осторожную риторику китайских компаний, взаимная торговля стремительно растет.

Импорт нефти Китаем в августе немного активизировался и составлял 9.5 мб/д по сравнению с 8.8 мб/д в июне-июле, но средний за три месяца объем составлял всего 9.0 мб/д, что на 1.0 мб/д ниже прошлогоднего уровня.

@truecon

Китай: резкий рост товарооборота с Россией, на фоне общего замедления

В августе китайская торговля явно демонстрировала ухудшение динамики, экспорт составил $314.9 млрд (7.1% г/г простив 18% г/г в июле), импорт составил $235.5 млрд (0.3% г/г против 2.3% г/г в июле). С поправками на сезонность в августе сокращались и импорт, и экспорт, но средний за три месяца объем относительно стабилен. В целом внешняя торговля явно входит в фазу охлаждения – сальдо внешней торговли Китая в августе существенно сократилось $79.4 млрд в августе против $101.3 млрд в июле, но это существенно больше, чем в августе прошлого года ($58.7 млрд).

❗️Торговля с Россией только растет – взаимный товарооборот превысил $19 млрд в месяц. Китай нарастил экспорт в Россию на 18.1% за месяц до $8 млрд, импорт из России вырос за месяц на 12% до $11.2 млрд. Таким образом, экспорт Китая в Россию растет на 8.5% г/г за январь-август (за январь-июль было 5.2%), импорт из России за январь-август вырос на 50.7% г/г. Несмотря на достаточно осторожную риторику китайских компаний, взаимная торговля стремительно растет.

Импорт нефти Китаем в августе немного активизировался и составлял 9.5 мб/д по сравнению с 8.8 мб/д в июне-июле, но средний за три месяца объем составлял всего 9.0 мб/д, что на 1.0 мб/д ниже прошлогоднего уровня.

@truecon

{kind=link}

#FX #евро #доллар #фунт #йена

Японская йена продолжает свой полет и уже у 145 йен за доллар, фунт подходит к 1.14, евро ниже 0.99…

Завтра заседание ЕЦБ по ставкам, в общем-то вероятность 75 б.п. растет, хотя им и страшновато все это будет делать конечно. Что любопытно: практически сразу после пресс-конференции главы ЕЦБ К.Лагард должно состояться выступление главы ФРС Дж.Пауэлла на конференции с интригующим названием The State of Monetary Policy after 40 Years… Где будет и бывший глава Банка Англии М.Кинг и критик ФРС Л.Саммерс. Причем проводит эту конференцию либертарианский Cato Institute, позиция которого по монетарной политики описана следующим образом:

«But in a free society that attaches a high value to competition, consumer choice, and innovation, monetary authorities should also allow people the freedom to employ unofficial substitutes for official fiat currency: if the official monetary standard is to prevail, it should do so because it is well‐managed and not because alternatives have been suppressed.»

Даже интересно что здесь скажет глава ФРС у либертарианцев … )

P. S.: Банк Канады повысил ставку на 75 б.п. до 3.25% и стгнализировал о дальнейшем повышении ставок (ипотечный пузырь в Канаде - один из первых претендентов на схлопывание).

@truecon

Японская йена продолжает свой полет и уже у 145 йен за доллар, фунт подходит к 1.14, евро ниже 0.99…

Завтра заседание ЕЦБ по ставкам, в общем-то вероятность 75 б.п. растет, хотя им и страшновато все это будет делать конечно. Что любопытно: практически сразу после пресс-конференции главы ЕЦБ К.Лагард должно состояться выступление главы ФРС Дж.Пауэлла на конференции с интригующим названием The State of Monetary Policy after 40 Years… Где будет и бывший глава Банка Англии М.Кинг и критик ФРС Л.Саммерс. Причем проводит эту конференцию либертарианский Cato Institute, позиция которого по монетарной политики описана следующим образом:

«But in a free society that attaches a high value to competition, consumer choice, and innovation, monetary authorities should also allow people the freedom to employ unofficial substitutes for official fiat currency: if the official monetary standard is to prevail, it should do so because it is well‐managed and not because alternatives have been suppressed.»

Даже интересно что здесь скажет глава ФРС у либертарианцев … )

P. S.: Банк Канады повысил ставку на 75 б.п. до 3.25% и стгнализировал о дальнейшем повышении ставок (ипотечный пузырь в Канаде - один из первых претендентов на схлопывание).

@truecon

{kind=link}

Forwarded from Минфин России

Media is too big

VIEW IN TELEGRAM

Финансовый суверенитет России: миф или реальность

Так звучит одна из ключевых тем VI Московского финансового форума.

Основные вопросы, которые обсудят эксперты на МФФ:

📊 перспективы финансовых рынков в условиях внешних ограничений;

💼 трансформация долговой и налоговой политики страны;

🔄 регулирование криптовалют в России и другие.

Следите за онлайн трансляциями деловой программы МФФ-2022 на сайте форума и ВКонтакте 8 сентября.

#МФФ2022

Так звучит одна из ключевых тем VI Московского финансового форума.

Основные вопросы, которые обсудят эксперты на МФФ:

📊 перспективы финансовых рынков в условиях внешних ограничений;

💼 трансформация долговой и налоговой политики страны;

🔄 регулирование криптовалют в России и другие.

Следите за онлайн трансляциями деловой программы МФФ-2022 на сайте форума и ВКонтакте 8 сентября.

#МФФ2022

Forwarded from Сам ты инвестор!

⚡️ЦБ обсуждает идею компенсации замороженных активов россиян за счёт прибыли от замороженных средств нерезидентов в России. Об этом заявила глава регулятора Эльвира Набиуллина в рамках Московского финансового форума — 2022.

По ее словам, эта идея может быть реализована в виде фонда компенсации, возможно, на базе Агентства по страхованию вкладов (АСВ).

@selfinvestor

По ее словам, эта идея может быть реализована в виде фонда компенсации, возможно, на базе Агентства по страхованию вкладов (АСВ).

@selfinvestor

#инфляция #экономика #еврозона #ЕЦБ #евро #ставка

ЕЦБ тоже включает режим ястреба ...

ЕЦБ все-таки решился повысить ставку на 75 б.п., до 1.25%, что в принципе было вполне ожидаемо. Хотя это и самое резкое разовое повышение ставки, но в общем-то один за другим центральные банки повторяют действия ФРС. На нескольких следующих заседаниях ЕЦБ также планирует повышать ставки. Но, продолжит реинвестирование до конца 2024 года, т.е. сокращать портфель ценных бумаг в обозримой перспективе не планирует (да и не может фактически, т.к. это дестабилизирует рынок госдолга ряда стран). Реинвестирование будет заключатся в том, что немецкие и более надежные бумаги будут замещаться бумагами более проблемных южных стран. Фактически ЕЦБ управляет доходностью гособлигаций внутри еврозоны.

При этом, прогноз по инфляции на 2022 год ЕЦБ оптимистично повысил до 8.1% г/г (сейчас 9.1% г/г), а на 2023 год прогноз по инфляции составляет 5.5% г/г. К.Лагард указала, что падение евро – это проинфляционный фактор, очередной намек на то, что их это не устраивает. ЕЦБ ожидает стагнации экономики в конце текущего – начале следующего года (так и не решились признать, что экономика входит в рецессию), но ждет, что в целом по 2022 году экономика вырастет на 3.1%, а по итогам 2023 года ожидают роста на 0.9%. К.Лагард пыталась как-то оправдать ошибки прогнозирования инфляции, но выглядело это не особо ...

ЕЦБ практически признает, что экономика в стагфляции, назвать вещи своими именами, конечно, не готов. Вместе с ужесточением политики ЕЦБ многие европейские правительства дружно объявляют о различных мерах поддержки уже на сотни миллиардов, т.е. бюджетные меры скорее будут стимулировать инфляцию.

Европейские гособлигации дружно летят вниз, а доходности растут, причем Германия, Нидерланды и пр (где ЕЦБ стал продавцом). выглядят хуже итальянских бумаг, где ЕЦБ все еще остается покупателем.

Европейской валюте показная жесткость особо не помогла, потому как глава ФРС Дж.Пауэлл сегодня тоже продолжил ястребиную риторику дав сигнал на еще 75 б.п. на ближайшем заседании «We need to act now, forthrightly, strongly as we have been doing,»

P.S.: Походу, скоро на долговом/денежном рынках скоро стоит ждать больших проблем.

@truecon

ЕЦБ тоже включает режим ястреба ...

ЕЦБ все-таки решился повысить ставку на 75 б.п., до 1.25%, что в принципе было вполне ожидаемо. Хотя это и самое резкое разовое повышение ставки, но в общем-то один за другим центральные банки повторяют действия ФРС. На нескольких следующих заседаниях ЕЦБ также планирует повышать ставки. Но, продолжит реинвестирование до конца 2024 года, т.е. сокращать портфель ценных бумаг в обозримой перспективе не планирует (да и не может фактически, т.к. это дестабилизирует рынок госдолга ряда стран). Реинвестирование будет заключатся в том, что немецкие и более надежные бумаги будут замещаться бумагами более проблемных южных стран. Фактически ЕЦБ управляет доходностью гособлигаций внутри еврозоны.

При этом, прогноз по инфляции на 2022 год ЕЦБ оптимистично повысил до 8.1% г/г (сейчас 9.1% г/г), а на 2023 год прогноз по инфляции составляет 5.5% г/г. К.Лагард указала, что падение евро – это проинфляционный фактор, очередной намек на то, что их это не устраивает. ЕЦБ ожидает стагнации экономики в конце текущего – начале следующего года (так и не решились признать, что экономика входит в рецессию), но ждет, что в целом по 2022 году экономика вырастет на 3.1%, а по итогам 2023 года ожидают роста на 0.9%. К.Лагард пыталась как-то оправдать ошибки прогнозирования инфляции, но выглядело это не особо ...

ЕЦБ практически признает, что экономика в стагфляции, назвать вещи своими именами, конечно, не готов. Вместе с ужесточением политики ЕЦБ многие европейские правительства дружно объявляют о различных мерах поддержки уже на сотни миллиардов, т.е. бюджетные меры скорее будут стимулировать инфляцию.

Европейские гособлигации дружно летят вниз, а доходности растут, причем Германия, Нидерланды и пр (где ЕЦБ стал продавцом). выглядят хуже итальянских бумаг, где ЕЦБ все еще остается покупателем.

Европейской валюте показная жесткость особо не помогла, потому как глава ФРС Дж.Пауэлл сегодня тоже продолжил ястребиную риторику дав сигнал на еще 75 б.п. на ближайшем заседании «We need to act now, forthrightly, strongly as we have been doing,»

P.S.: Походу, скоро на долговом/денежном рынках скоро стоит ждать больших проблем.

@truecon

#рубль #Россия #ликвидность #БанкРоссии #юань

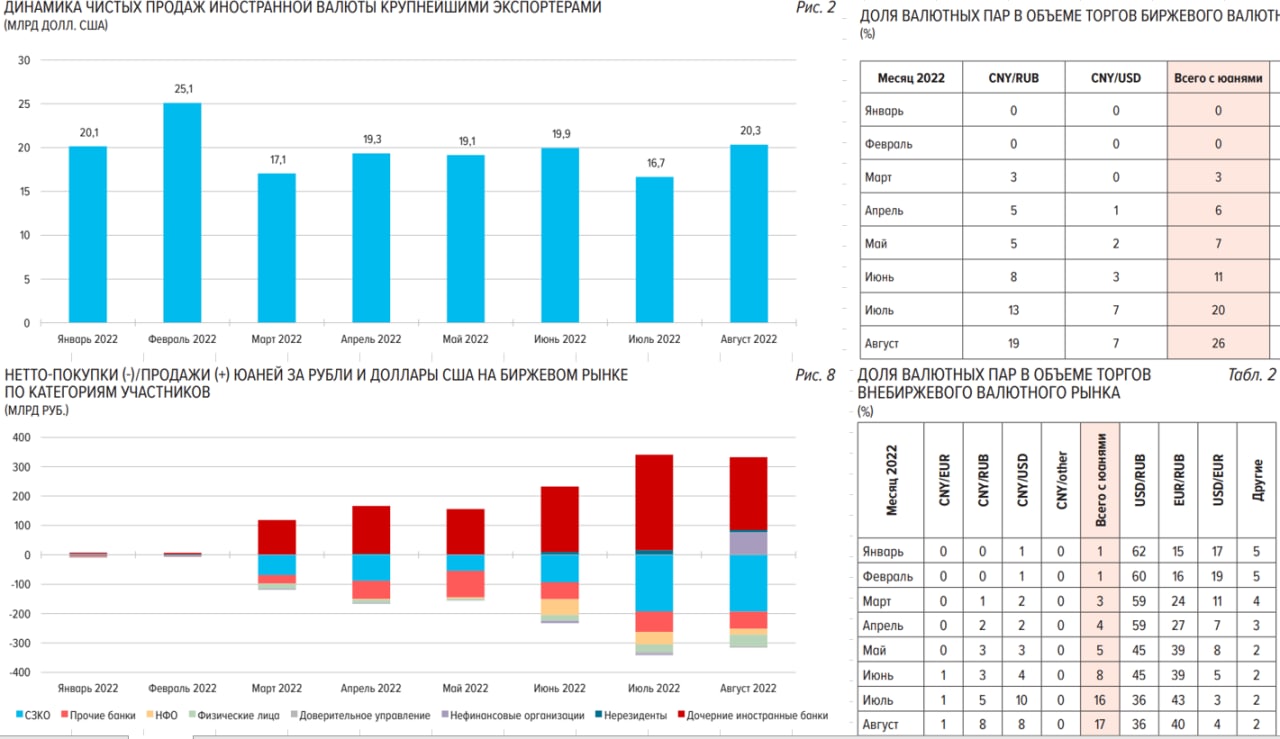

Юань продолжает набирать обороты на российском рынке

Банк России опубликовал августовский Обзор Рисков Финансовых Рынков, из интересного по валютному рынку в августе:

✔️ Население резко сократило чистые покупки валюты в августе до 68.2 млрд руб. (чуть более $1 млрд), что в 3.5 раза меньше, чем в июле, когда покупки составляли 237.1 млрд руб. При этом, покупки юаней составили 39 млрд руб.

✔️ Доля торгов юанем на биржевых и внебиржевых торгах выросла до 26% и 17% соответственно.

✔️ В июне-августе резко выросло предложение юаня со стороны дочерних иностранных банков (это было видно по схлопыванию спреда, но сейчас видно по факту), в августе же выросло и предложение юаня со стороны нефинансовых организаций, что прямо указывает на активный рост доли юаня в расчетах.

✔️ СЗКО и прочие банки купили китайской валюты на 1.07 трлн руб. с начала года, а только за август купили их на 252 млрд руб.

✔️ Крупнейшие экспортеры продали рекордные с февраля $20.3 млрд экспортной выручки.

В целом, очевидно, что доля юаня продолжает активно расти во всех сегментах рынка. Сегодня вышла информация о том, что Роснефть планирует крупнейший выпуск в юанях объемом не менее 10 млрд юаней, ранее размещались Русал и Полюс. В то же время, объективно есть одна большая проблема – юаня в депозитах становится все больше, но банкам объективно их пока некуда размещать пока (облигации – это не совсем банковский инструмент). Учитывая, что нет выпусков Минфина в юанях и они только в далеком будущем, у рынка фактически нет однозначного бенчмарка и понятной привязки по ставкам. Это негативно сказывается на развитии в кредитования компаний в данной валюте. Потому было бы крайне позитивно для рынка, если бы такие бенчмарки появились....

@truecon

Юань продолжает набирать обороты на российском рынке

Банк России опубликовал августовский Обзор Рисков Финансовых Рынков, из интересного по валютному рынку в августе:

✔️ Население резко сократило чистые покупки валюты в августе до 68.2 млрд руб. (чуть более $1 млрд), что в 3.5 раза меньше, чем в июле, когда покупки составляли 237.1 млрд руб. При этом, покупки юаней составили 39 млрд руб.

✔️ Доля торгов юанем на биржевых и внебиржевых торгах выросла до 26% и 17% соответственно.

✔️ В июне-августе резко выросло предложение юаня со стороны дочерних иностранных банков (это было видно по схлопыванию спреда, но сейчас видно по факту), в августе же выросло и предложение юаня со стороны нефинансовых организаций, что прямо указывает на активный рост доли юаня в расчетах.

✔️ СЗКО и прочие банки купили китайской валюты на 1.07 трлн руб. с начала года, а только за август купили их на 252 млрд руб.

✔️ Крупнейшие экспортеры продали рекордные с февраля $20.3 млрд экспортной выручки.

В целом, очевидно, что доля юаня продолжает активно расти во всех сегментах рынка. Сегодня вышла информация о том, что Роснефть планирует крупнейший выпуск в юанях объемом не менее 10 млрд юаней, ранее размещались Русал и Полюс. В то же время, объективно есть одна большая проблема – юаня в депозитах становится все больше, но банкам объективно их пока некуда размещать пока (облигации – это не совсем банковский инструмент). Учитывая, что нет выпусков Минфина в юанях и они только в далеком будущем, у рынка фактически нет однозначного бенчмарка и понятной привязки по ставкам. Это негативно сказывается на развитии в кредитования компаний в данной валюте. Потому было бы крайне позитивно для рынка, если бы такие бенчмарки появились....

@truecon

{kind=link}

#США #инфляция #экономика #ФРС #долг #ставки #доллар

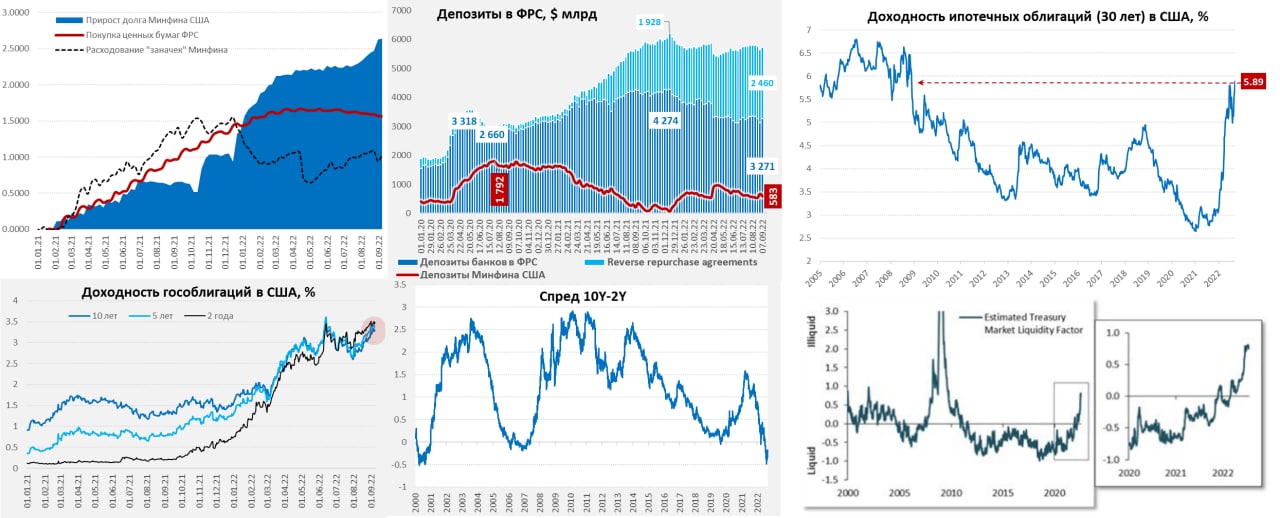

Долларов подвезли... но это временно

ФРС в первую неделю сентября особо не усердствовала, сократив портфель UST лишь на $4.2 млрд. Как только запахло жаренным на долговом рынке (UST10 ушли на 3.3%, ипотека поставила многолетний рекорд 5.89%) – ведомство Дж.Пауэлла отходит в сторонку. В такой ситуации есть большие сомнения, что монетарные власти способны реализовывать планы по сокращению портфеля заявленными темпами $95 млрд в месяц. Многие банки США признают, что на рынке гособлигаций США сложности с ликвидностью после ухода ФРС, продать $50 млн лот уже проблема. А низкая ликвидность в этом сегменте рынка может приводить к крайне серьезным проблемам в итоге, если рынок гособлигаций США «сломается» в какой-то момент.

В итоге ФРС на неделе отошла, а Минфин США помог, добавив долларов в финансовую систему сразу на $87 млрд, причем на неделе чистый долг он практически не наращивал. И рынкам сразу стало немного повеселее, банковская ликвидность подросла, при этом, банки вернули из обратных РЕПО с ФРС $68 млрд. Итогом стал рост депозитов банков в ФРС на $155 млрд до $3.27 трлн и оживление настроений на рынках. Но к концу сентября Минфин США опять планирует довести баланс до $650 млрд, забрав деньги обратно и эти качели будут еще долго.

Пока все больше идет к тому, что планы по сокращению портфеля ФРС так и останутся планами, в текущих условиях проблем с ликвидностью на рынке гособлигаций США слишком много и реализовать QT сложно. Этого можно было ожидать, когда ФРС загоняла себя в угол проводимой политикой. При этом, ФРС продолжает агрессивно повышать ставки и достаточно четко сигнализирует о движении в сторону 4% и, похоже, готова это делать пока что-то серьезно не рухнет ... )

@truecon

Долларов подвезли... но это временно

ФРС в первую неделю сентября особо не усердствовала, сократив портфель UST лишь на $4.2 млрд. Как только запахло жаренным на долговом рынке (UST10 ушли на 3.3%, ипотека поставила многолетний рекорд 5.89%) – ведомство Дж.Пауэлла отходит в сторонку. В такой ситуации есть большие сомнения, что монетарные власти способны реализовывать планы по сокращению портфеля заявленными темпами $95 млрд в месяц. Многие банки США признают, что на рынке гособлигаций США сложности с ликвидностью после ухода ФРС, продать $50 млн лот уже проблема. А низкая ликвидность в этом сегменте рынка может приводить к крайне серьезным проблемам в итоге, если рынок гособлигаций США «сломается» в какой-то момент.

В итоге ФРС на неделе отошла, а Минфин США помог, добавив долларов в финансовую систему сразу на $87 млрд, причем на неделе чистый долг он практически не наращивал. И рынкам сразу стало немного повеселее, банковская ликвидность подросла, при этом, банки вернули из обратных РЕПО с ФРС $68 млрд. Итогом стал рост депозитов банков в ФРС на $155 млрд до $3.27 трлн и оживление настроений на рынках. Но к концу сентября Минфин США опять планирует довести баланс до $650 млрд, забрав деньги обратно и эти качели будут еще долго.

Пока все больше идет к тому, что планы по сокращению портфеля ФРС так и останутся планами, в текущих условиях проблем с ликвидностью на рынке гособлигаций США слишком много и реализовать QT сложно. Этого можно было ожидать, когда ФРС загоняла себя в угол проводимой политикой. При этом, ФРС продолжает агрессивно повышать ставки и достаточно четко сигнализирует о движении в сторону 4% и, похоже, готова это делать пока что-то серьезно не рухнет ... )

@truecon

{kind=link}

#FX #евро #доллар #фунт #йена #франк

В Связи с трауром Банк Англии отложил на неделю заседание по ставкам на 22 сентября, в итоге:

✔️ 21 сентября состоится заседание ФРС по ставке;

✔️ 22 сентября состоятся сразу три заседания: Банк Японии, Национальный банк Швейцарии и Банк Англии.

Прямо парад ЦБ намечается. ЕЦБ уже "отстрелялся" в сентябре, но FT сегодня написала, что евробанкиры начинают обсуждать сокращение баланса. Учитывая, что правительства уже сотни миллиардов планируют тратить на субсидии - то вряд ли ЕЦБ что-то сможет продать из портфеля ценных бумаг. Правда есть еще €2.1 трлн LTRO, большая их часть начнет гаситься только с июня следующего года и сокращение здесь грозит сильно ухудшить ситуацию в банковском секторе.

Банку Англии тоже предстоит решать непростую задачку, т.к. правительство уже готовится влить в экономику £150 млрд субсидий, которые надо будет занимать. А Банк Англии вроде бы уже объявил о сокращении баланса... так что конец сентября будет любопытным.

@truecon

В Связи с трауром Банк Англии отложил на неделю заседание по ставкам на 22 сентября, в итоге:

✔️ 21 сентября состоится заседание ФРС по ставке;

✔️ 22 сентября состоятся сразу три заседания: Банк Японии, Национальный банк Швейцарии и Банк Англии.

Прямо парад ЦБ намечается. ЕЦБ уже "отстрелялся" в сентябре, но FT сегодня написала, что евробанкиры начинают обсуждать сокращение баланса. Учитывая, что правительства уже сотни миллиардов планируют тратить на субсидии - то вряд ли ЕЦБ что-то сможет продать из портфеля ценных бумаг. Правда есть еще €2.1 трлн LTRO, большая их часть начнет гаситься только с июня следующего года и сокращение здесь грозит сильно ухудшить ситуацию в банковском секторе.

Банку Англии тоже предстоит решать непростую задачку, т.к. правительство уже готовится влить в экономику £150 млрд субсидий, которые надо будет занимать. А Банк Англии вроде бы уже объявил о сокращении баланса... так что конец сентября будет любопытным.

@truecon

#США #инфляция #экономика #ФРС #долг #ставки #доллар

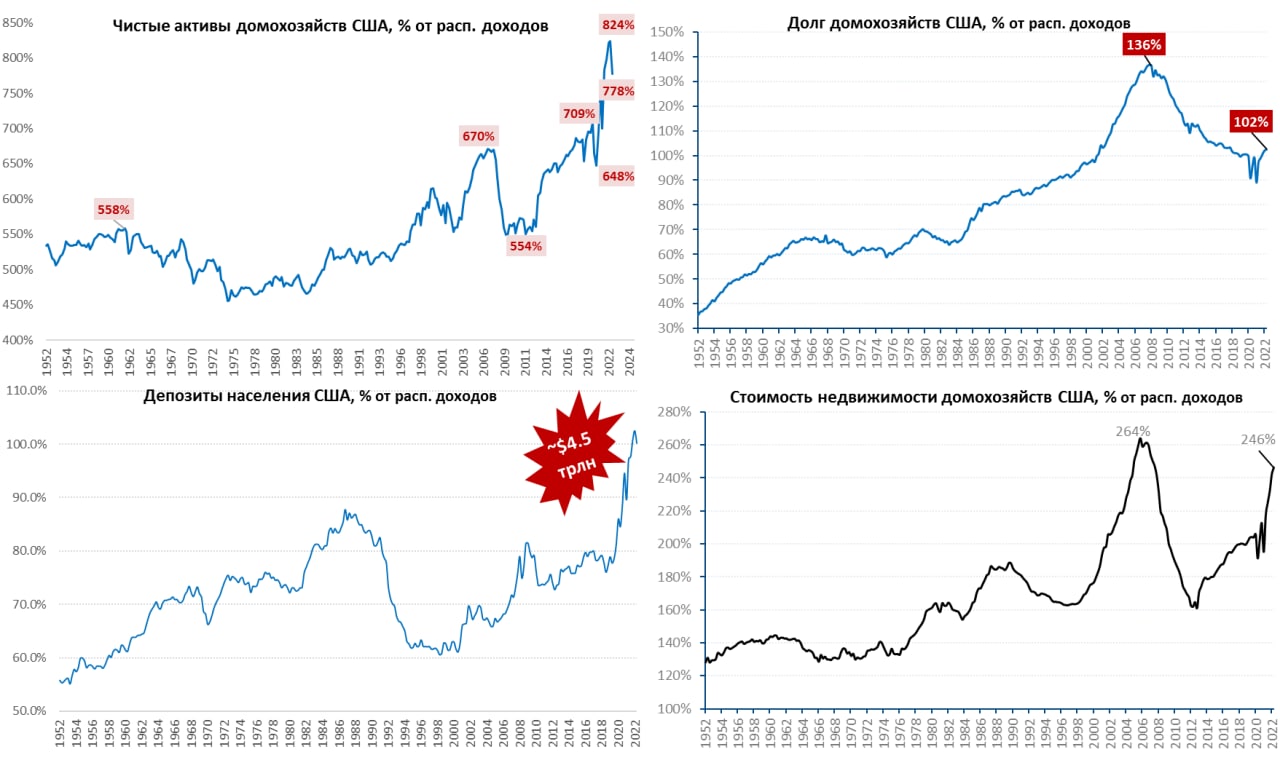

Активы американцев «похудели» на $6 трлн, но этого мало

Второй квартал вышел разгромным для американских домохозяйств – их чистые активы (за вычетом долга) потеряли в стоимости около $6.1 трлн, было бы еще хуже, но ситуацию подкорректировал продолжающийся рост стоимости недвижимости, который прибавил к стоимости активов $1.4 трлн. Акции, хедфонды и пенсионные резервы в совокупности похудели более, чем на $8 трлн за квартал и $11.1 трлн за первое полугодие 2022 года. Правда даже после этого чистые активы были на $27.4 трлн больше, чем перед началом ковидного кризиса и здесь еще есть куда падать, т.к. они составляют 778% от доходов (до 2020 года было 708%). Здесь стоит сказать, что $17.2 трлн прибавки с 2019 года – это недвижимость ($12 трлн) и депозиты ($5.2 трлн). С недвижимостью проблемы еще впереди – здесь активы уже достигли 246% от доходов, приближаясь к рекордам 2006 года. Одновременно, долг по ипотеке составляет лишь 29.5% от стоимости всей недвижимости – это минимум с 1985 года, так что есть что закладывать.

Депозиты уже начинают сокращаться (проедаться) впервые за последние 2.5 года. При этом, сами депозиты пока еще остаются выше 100% от располагаемых доходов и им есть куда сокращаться (до 2020 года они были в районе 80% от доходов), избыточные сбережения здесь около $4.5 трлн – американцам есть что тратить.

Долги американских домохозяйств растут уверенно $364 млрд за квартал, $1.26 трлн за год и $2.35 трлн за последние два года. Несмотря на активный рост, пока долговая нагрузка невысокая 76% от ВВП и 102% от доходов (перед кризисом 2008 года было соответственно 100% от ВВП и 136%). Главным ограничителем здесь является ужесточившееся регулирование ипотеки после 2008 года, что выталкивает американцев в наращивание дорогого потребительского кредита. Высокие ставки по ипотеке только начинают влиять на рынок - это года да два. Но когда Белый дом таки запустит списание студенческого долга (~$0.5 трлн) – то занимать можно будет еще и еще.

Хоть ФРС и убила $6 трлн, но в основном это происходит через рынок акций, где 80% капитализации – это ТОП10 населения, да и рынок в общем-то с июня немного отрос. Пока ФРС еще очень далека от того, чтобы добиться какого-то изменения потребительского поведения через «эффект богатства». Для этого все же придется «убить» рынок недвижимости, дождаться пока американцы потратят избыточные сбережения, а падение спроса «утилизирует» дефицит на рынке труда и рост з/п.

P.S.: С большой вероятностью раньше что-то сломается на финансовом рынке раньше, чем ФРС сможет "победить" инфляцию.

@truecon

Активы американцев «похудели» на $6 трлн, но этого мало

Второй квартал вышел разгромным для американских домохозяйств – их чистые активы (за вычетом долга) потеряли в стоимости около $6.1 трлн, было бы еще хуже, но ситуацию подкорректировал продолжающийся рост стоимости недвижимости, который прибавил к стоимости активов $1.4 трлн. Акции, хедфонды и пенсионные резервы в совокупности похудели более, чем на $8 трлн за квартал и $11.1 трлн за первое полугодие 2022 года. Правда даже после этого чистые активы были на $27.4 трлн больше, чем перед началом ковидного кризиса и здесь еще есть куда падать, т.к. они составляют 778% от доходов (до 2020 года было 708%). Здесь стоит сказать, что $17.2 трлн прибавки с 2019 года – это недвижимость ($12 трлн) и депозиты ($5.2 трлн). С недвижимостью проблемы еще впереди – здесь активы уже достигли 246% от доходов, приближаясь к рекордам 2006 года. Одновременно, долг по ипотеке составляет лишь 29.5% от стоимости всей недвижимости – это минимум с 1985 года, так что есть что закладывать.

Депозиты уже начинают сокращаться (проедаться) впервые за последние 2.5 года. При этом, сами депозиты пока еще остаются выше 100% от располагаемых доходов и им есть куда сокращаться (до 2020 года они были в районе 80% от доходов), избыточные сбережения здесь около $4.5 трлн – американцам есть что тратить.

Долги американских домохозяйств растут уверенно $364 млрд за квартал, $1.26 трлн за год и $2.35 трлн за последние два года. Несмотря на активный рост, пока долговая нагрузка невысокая 76% от ВВП и 102% от доходов (перед кризисом 2008 года было соответственно 100% от ВВП и 136%). Главным ограничителем здесь является ужесточившееся регулирование ипотеки после 2008 года, что выталкивает американцев в наращивание дорогого потребительского кредита. Высокие ставки по ипотеке только начинают влиять на рынок - это года да два. Но когда Белый дом таки запустит списание студенческого долга (~$0.5 трлн) – то занимать можно будет еще и еще.

Хоть ФРС и убила $6 трлн, но в основном это происходит через рынок акций, где 80% капитализации – это ТОП10 населения, да и рынок в общем-то с июня немного отрос. Пока ФРС еще очень далека от того, чтобы добиться какого-то изменения потребительского поведения через «эффект богатства». Для этого все же придется «убить» рынок недвижимости, дождаться пока американцы потратят избыточные сбережения, а падение спроса «утилизирует» дефицит на рынке труда и рост з/п.

P.S.: С большой вероятностью раньше что-то сломается на финансовом рынке раньше, чем ФРС сможет "победить" инфляцию.

@truecon

{kind=link}

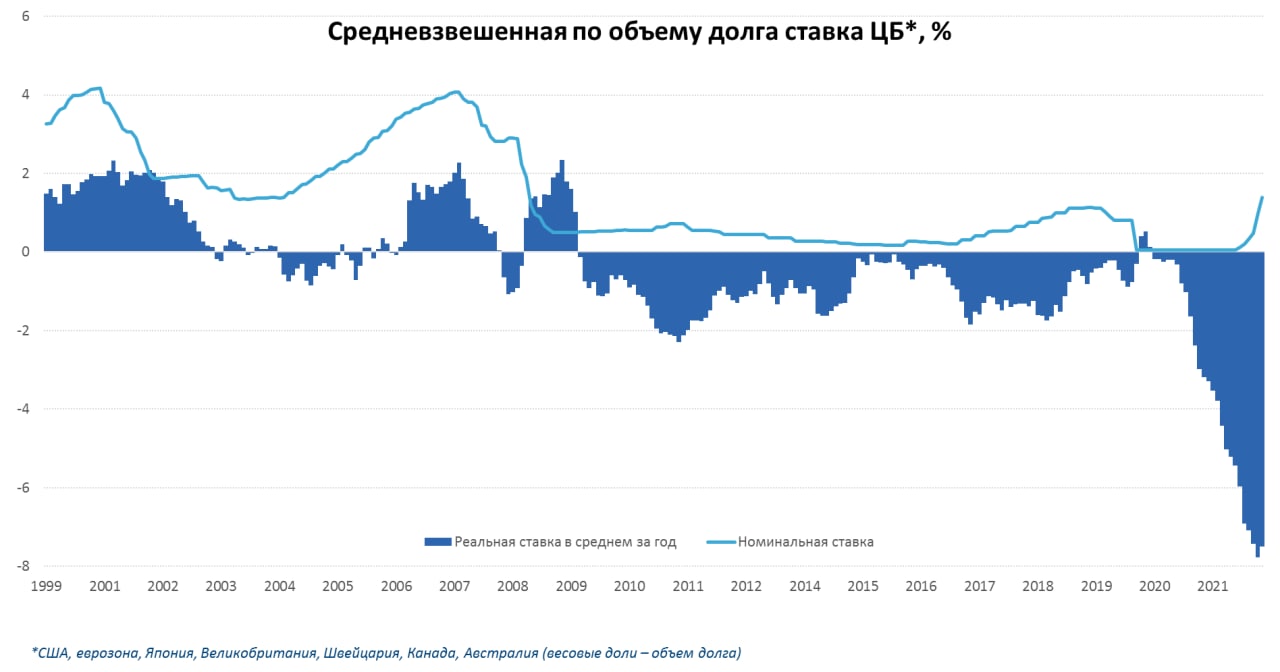

#ставки #экономика #Кризис

В июле средневзвешенная (по долгу) ставка крупнейших ЦБ развитых стран достигла 1.4% годовых - это максимум с 2008 года. Средняя фактическая реальная ставка за последние 12 месяцев составила -7.5%, но начинает разворачиваться.

В 2000 году и в 2008 году номинальная ставка составляла 4.1% (потом был кризис) - пока до такой ставки далеко, но уже анонсированные решения предполагают, что средневзвешенные ставки должны подрасти хотя бы 3%. Долговая нагрузка сейчас существенно выше, хотя долги успешно списываются за счет высокой инфляции. Но ФРС и Ко, вынуждены охлаждать экономику (рецессия)... при наращивании дефицитов бюджета. Т.е. фактически долги будут расти быстрее, номинальный ВВП должен расти медленнее (сейчас общая долговая нагрузка в развитых экономиках около 290% ВВП).

Понятно, что долг не переоценивается мгновенно, но уже серьезные кредитные последствия начнут заходить на горизонте 2-4 кварталов... если раньше не начнут падать финансовые посредники (которые первые "ловят" процентный риск).

@truecon

В июле средневзвешенная (по долгу) ставка крупнейших ЦБ развитых стран достигла 1.4% годовых - это максимум с 2008 года. Средняя фактическая реальная ставка за последние 12 месяцев составила -7.5%, но начинает разворачиваться.

В 2000 году и в 2008 году номинальная ставка составляла 4.1% (потом был кризис) - пока до такой ставки далеко, но уже анонсированные решения предполагают, что средневзвешенные ставки должны подрасти хотя бы 3%. Долговая нагрузка сейчас существенно выше, хотя долги успешно списываются за счет высокой инфляции. Но ФРС и Ко, вынуждены охлаждать экономику (рецессия)... при наращивании дефицитов бюджета. Т.е. фактически долги будут расти быстрее, номинальный ВВП должен расти медленнее (сейчас общая долговая нагрузка в развитых экономиках около 290% ВВП).

Понятно, что долг не переоценивается мгновенно, но уже серьезные кредитные последствия начнут заходить на горизонте 2-4 кварталов... если раньше не начнут падать финансовые посредники (которые первые "ловят" процентный риск).

@truecon

{kind=link}

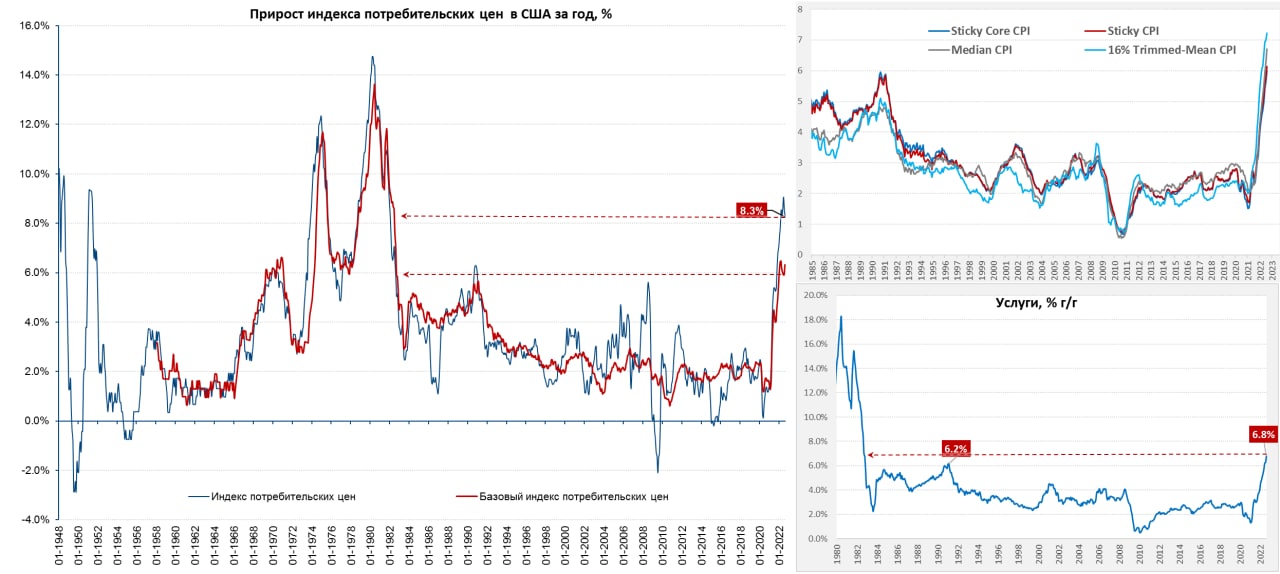

#США #инфляция #экономика #ФРС #долг #ставки #доллар

Инфляция в США: продолжаем притормаживать

В августе цены на бензин продолжали свой спуск вниз (-12%) – это главный фактор снижения инфляции. Приседали и оптовые цены на подержанные автомобили. На этом фоне снизились инфляционные ожидания (4.8% - Мичиган, 5.7% - ФРБ Нью-Йорка). Региональные индексы деловой активности тоже в основном демонстрировали замедление роста отпускных цен, хотя в большинстве своем оставались на повышенных уровнях, а в Нью-Йорке даже намного ускорился рост. В целом инфляционное охлаждение со стороны факторов издержек здесь очевидно. Правда Дж.Йеллен уже стращает ростом цен на бензин в конце года, что снова может вернуть эти факторы в строй. Тем более, что прекратятся продажи нефти из стратегического резерва США (октябрь), а в декабре G7 будет пытаться организовать потолок цен на российскую нефть, сделка с Ираном сорвалась и т.п.

Но инфляционные драйверы со стороны рынка труда пока остаются сильными, зарплаты продолжают расти, а рынок труда остается в жестком дефиците. По данным ФРБ Атланты рост зарплат в август оставался на рекордных уровнях. Это ведет к более активному росту цен на услуги, что мы в реальности и видим. Также в официальную инфляцию продолжит транслироваться рост цен на аренду и жилье – это процесс очень инерционный.

Сегодня выйдут данные по инфляции в США и есть шансы увидеть их ниже ожиданий рынка, в первую очередь за счет фактора цен бензин. Но это тоже краткосрочная история, общий инфляционный фон на уровне 5-6% пока остается актуальным, что не даст ФРС спокойствия...

@truecon

Инфляция в США: продолжаем притормаживать

В августе цены на бензин продолжали свой спуск вниз (-12%) – это главный фактор снижения инфляции. Приседали и оптовые цены на подержанные автомобили. На этом фоне снизились инфляционные ожидания (4.8% - Мичиган, 5.7% - ФРБ Нью-Йорка). Региональные индексы деловой активности тоже в основном демонстрировали замедление роста отпускных цен, хотя в большинстве своем оставались на повышенных уровнях, а в Нью-Йорке даже намного ускорился рост. В целом инфляционное охлаждение со стороны факторов издержек здесь очевидно. Правда Дж.Йеллен уже стращает ростом цен на бензин в конце года, что снова может вернуть эти факторы в строй. Тем более, что прекратятся продажи нефти из стратегического резерва США (октябрь), а в декабре G7 будет пытаться организовать потолок цен на российскую нефть, сделка с Ираном сорвалась и т.п.

Но инфляционные драйверы со стороны рынка труда пока остаются сильными, зарплаты продолжают расти, а рынок труда остается в жестком дефиците. По данным ФРБ Атланты рост зарплат в август оставался на рекордных уровнях. Это ведет к более активному росту цен на услуги, что мы в реальности и видим. Также в официальную инфляцию продолжит транслироваться рост цен на аренду и жилье – это процесс очень инерционный.

Сегодня выйдут данные по инфляции в США и есть шансы увидеть их ниже ожиданий рынка, в первую очередь за счет фактора цен бензин. Но это тоже краткосрочная история, общий инфляционный фон на уровне 5-6% пока остается актуальным, что не даст ФРС спокойствия...

@truecon

{kind=link}

#США #инфляция #экономика #ФРС #долг #ставки #доллар

Инфляция в США не тормозит ...

Вышедшие вчера данные по инфляции в США оказались сильно хуже, чем можно был ожидать. Хотя снижение цен на бензин в августе «убрало» из инфляции 0.5% п.п., цены выросли на 0.1% м/м и 8.3% г/г. Базовая инфляция 0.6% м/м и 6.3% г/г, продукты питания 0.8% м/м и 11.4% г/г, причем питание дома подорожало на 13.5% г/г, что стало рекордом с 1979 года. Основная история развивается в услугах, как и ожидалось, но развивается она более агрессивно – услуги прибавили 0.7% м/м и 6.8% г/г и рост здесь идет достаточно широким фронтом: аренда жилья 0.7% м/м и 6.7% г/г, медицина 0.8% м/м и 5.6% г/г, транспорт (несмотря на падение цен по ряду категорий вроде авиаперевозок) 0.5% м/м и 11.3% г/г, образование почти не дорожает, но это скорее исключение.

Объективно везде, где есть большой вклад рабочей силы, рост цен агрессивный...

Все индексы инфляции, которые считают различные резервные банки ФРС с целью очистить от волатильных компонент, дружно поставили новые максимумы, так что на следующей неделе ФРС просто некуда будет деваться, кроме как агрессивно повышать, а потом повышать снова, пока что-нибудь не обвалится. И рынки эту ситуацию пока, похоже, крайне недооценивают.

@truecon

Инфляция в США не тормозит ...

Вышедшие вчера данные по инфляции в США оказались сильно хуже, чем можно был ожидать. Хотя снижение цен на бензин в августе «убрало» из инфляции 0.5% п.п., цены выросли на 0.1% м/м и 8.3% г/г. Базовая инфляция 0.6% м/м и 6.3% г/г, продукты питания 0.8% м/м и 11.4% г/г, причем питание дома подорожало на 13.5% г/г, что стало рекордом с 1979 года. Основная история развивается в услугах, как и ожидалось, но развивается она более агрессивно – услуги прибавили 0.7% м/м и 6.8% г/г и рост здесь идет достаточно широким фронтом: аренда жилья 0.7% м/м и 6.7% г/г, медицина 0.8% м/м и 5.6% г/г, транспорт (несмотря на падение цен по ряду категорий вроде авиаперевозок) 0.5% м/м и 11.3% г/г, образование почти не дорожает, но это скорее исключение.

Объективно везде, где есть большой вклад рабочей силы, рост цен агрессивный...

Все индексы инфляции, которые считают различные резервные банки ФРС с целью очистить от волатильных компонент, дружно поставили новые максимумы, так что на следующей неделе ФРС просто некуда будет деваться, кроме как агрессивно повышать, а потом повышать снова, пока что-нибудь не обвалится. И рынки эту ситуацию пока, похоже, крайне недооценивают.

@truecon

{kind=link}