#Кризис #инфляция #еврозона #экономика

Еврозона..."Madame Inflation": сидим на заборе и наблюдаем за стагфляцией

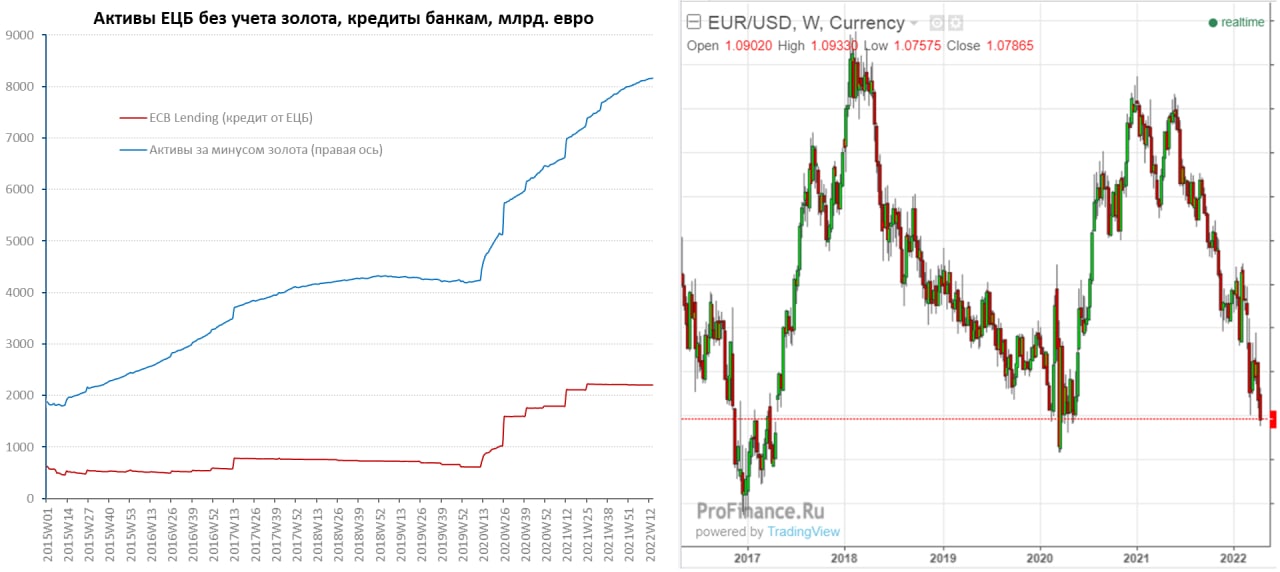

На заседании ЕЦБ не решился даже на какие-то серьезные вербальные сигналы относительно монетарной политики. ЕЦБ: совет управляющих сохранит опциональность, постепенность и гибкость в проведении денежно-кредитной политики, т.е. пока ничего делать особо не будет, завершит покупки активов в третьем квартале, но продолжит рефинансировать бумаги на балансе. К данному моменту активы ЕЦБ без учета золота составляют €8.16 трлн, с начала кризиса они выросли практически вдвое.

ЕЦБ также указал, что любое повышение ставок будет происходить через некоторое время после окончания чистых покупок активов, т.е. ближе к концу года. Но решение о дальнейших шагах будет приниматься в июне. Глава ЕЦБ К.Лагард особо ничего нового к этому не добавила, хотя и признала, что рост цен стал более широким и впереди новые рекорды, сейчас инфляция на уровне 7.5%, т.е. почти в 4 раза превышает целевую. Как обычно, ЕЦБ будет внимательно следить за ситуацией и примет все необходимые действия для обеспечения цен и финансовой стабильности (а если придется выбирать?).

Ну а по сути ЕЦБ сказал, что посидит на заборе и понаблюдает за ситуацией дальше, после чего рынок понял, что евро можно смело сливать и задавил курс до минимумов за последние пару лет, так как понятно, что ЕЦБ с академическим интересом продолжит наблюдать за развитием стагфляционной повестки.

@truecon

Еврозона..."Madame Inflation": сидим на заборе и наблюдаем за стагфляцией

На заседании ЕЦБ не решился даже на какие-то серьезные вербальные сигналы относительно монетарной политики. ЕЦБ: совет управляющих сохранит опциональность, постепенность и гибкость в проведении денежно-кредитной политики, т.е. пока ничего делать особо не будет, завершит покупки активов в третьем квартале, но продолжит рефинансировать бумаги на балансе. К данному моменту активы ЕЦБ без учета золота составляют €8.16 трлн, с начала кризиса они выросли практически вдвое.

ЕЦБ также указал, что любое повышение ставок будет происходить через некоторое время после окончания чистых покупок активов, т.е. ближе к концу года. Но решение о дальнейших шагах будет приниматься в июне. Глава ЕЦБ К.Лагард особо ничего нового к этому не добавила, хотя и признала, что рост цен стал более широким и впереди новые рекорды, сейчас инфляция на уровне 7.5%, т.е. почти в 4 раза превышает целевую. Как обычно, ЕЦБ будет внимательно следить за ситуацией и примет все необходимые действия для обеспечения цен и финансовой стабильности (а если придется выбирать?).

Ну а по сути ЕЦБ сказал, что посидит на заборе и понаблюдает за ситуацией дальше, после чего рынок понял, что евро можно смело сливать и задавил курс до минимумов за последние пару лет, так как понятно, что ЕЦБ с академическим интересом продолжит наблюдать за развитием стагфляционной повестки.

@truecon

{kind=link}

#Россия #ставки #банки #рубль

Рубль продолжает гулять вокруг 80 руб./долл., в принципе особых событий здесь не происходит. Банк России опубликовал Обзор Рисков Финансовых Рынков. Из любопытного - население в конце февраля перешло к продажам валюты и продало ее на 570 млрд руб., но одновременно наблюдалось изъятие из банков валюты на 1.5 трлн руб. (>$18 млрд).

Нерезиденты кинулись скупать валюту и скупили валюты на 667 млрд руб. в феврале, после чего, но после ограничений ЦБ история завершилась.

Доп.: Зампред Банка России А.Заботкин вполне явно сигнализировал о дальнейшем снижении ставок, так что ждем 29 апреля

@truecon

Рубль продолжает гулять вокруг 80 руб./долл., в принципе особых событий здесь не происходит. Банк России опубликовал Обзор Рисков Финансовых Рынков. Из любопытного - население в конце февраля перешло к продажам валюты и продало ее на 570 млрд руб., но одновременно наблюдалось изъятие из банков валюты на 1.5 трлн руб. (>$18 млрд).

Нерезиденты кинулись скупать валюту и скупили валюты на 667 млрд руб. в феврале, после чего, но после ограничений ЦБ история завершилась.

Доп.: Зампред Банка России А.Заботкин вполне явно сигнализировал о дальнейшем снижении ставок, так что ждем 29 апреля

@truecon

Forwarded from Банк России

❗️Банк России реализует дополнительные меры для поддержки финансового сектора и кредитования экономики

www.cbr.ru

Банк России реализует дополнительные меры для поддержки финансового сектора и кредитования экономики | Банк России

Банковский сектор

#США #инфляция #экономика #кризис

Но вера все еще есть…

По данным ФРБ Нью-Йорка инфляционные ожидания на ближайшие год в марте выросли до рекордного уровня за все время публикации данных 6.6%, месяцем ранее они были 6.0%. Но среднесрочные ожидания на 3 года пока не растут, а даже немного снизились с 3.8% до 3.7%. Годовые ожидания выросли на среди всех возрастных групп, но наиболее сильно они подскочили у американцев среднего возраста со средним образованием, средними и высокими доходами. Похожая картинка и с данными по инфляционным ожиданиям Мичиганского университета – на год ожидания остались в районе 5.4%, но ожидания на пять лет остались на уровне 3%.

Относительно низкие долгосрочные инфляционные ожидания позволяют ФРС пока особо не усердствовать в плане борьбы с инфляцией, это сейчас основной (и единственный) аргумент у сторонников мягкой политики. В то же время, сегодня ФРБ Нью-Йорка опубликовал свой отсчёт по деловой активности, рекордное количество компаний заявляет о росте закупочных цен и близкое к рекордному о росте отпускных цен. Причем в ближайшие полгода большинство компаний ожидает роста и отпускных и закупочных цен. При этом, в текущем моменте заказы сильные, но компании ожидают существенного ухудшения ситуации в ближайшие полгода.

Интересно, что американские домохозяйства верят в то, что сильный рынок труда будет приводить к рекордному росту номинальных заработных плат, но пока не поверили, в то, что в итоге это выльется в долгосрочный инфляционный тренд. Ну и пока они не поверили, ФРС может тоже только делать вид, что что-то ужесточает...

@truecon

Но вера все еще есть…

По данным ФРБ Нью-Йорка инфляционные ожидания на ближайшие год в марте выросли до рекордного уровня за все время публикации данных 6.6%, месяцем ранее они были 6.0%. Но среднесрочные ожидания на 3 года пока не растут, а даже немного снизились с 3.8% до 3.7%. Годовые ожидания выросли на среди всех возрастных групп, но наиболее сильно они подскочили у американцев среднего возраста со средним образованием, средними и высокими доходами. Похожая картинка и с данными по инфляционным ожиданиям Мичиганского университета – на год ожидания остались в районе 5.4%, но ожидания на пять лет остались на уровне 3%.

Относительно низкие долгосрочные инфляционные ожидания позволяют ФРС пока особо не усердствовать в плане борьбы с инфляцией, это сейчас основной (и единственный) аргумент у сторонников мягкой политики. В то же время, сегодня ФРБ Нью-Йорка опубликовал свой отсчёт по деловой активности, рекордное количество компаний заявляет о росте закупочных цен и близкое к рекордному о росте отпускных цен. Причем в ближайшие полгода большинство компаний ожидает роста и отпускных и закупочных цен. При этом, в текущем моменте заказы сильные, но компании ожидают существенного ухудшения ситуации в ближайшие полгода.

Интересно, что американские домохозяйства верят в то, что сильный рынок труда будет приводить к рекордному росту номинальных заработных плат, но пока не поверили, в то, что в итоге это выльется в долгосрочный инфляционный тренд. Ну и пока они не поверили, ФРС может тоже только делать вид, что что-то ужесточает...

@truecon

{kind=link}

#США #инфляция #экономика #кризис

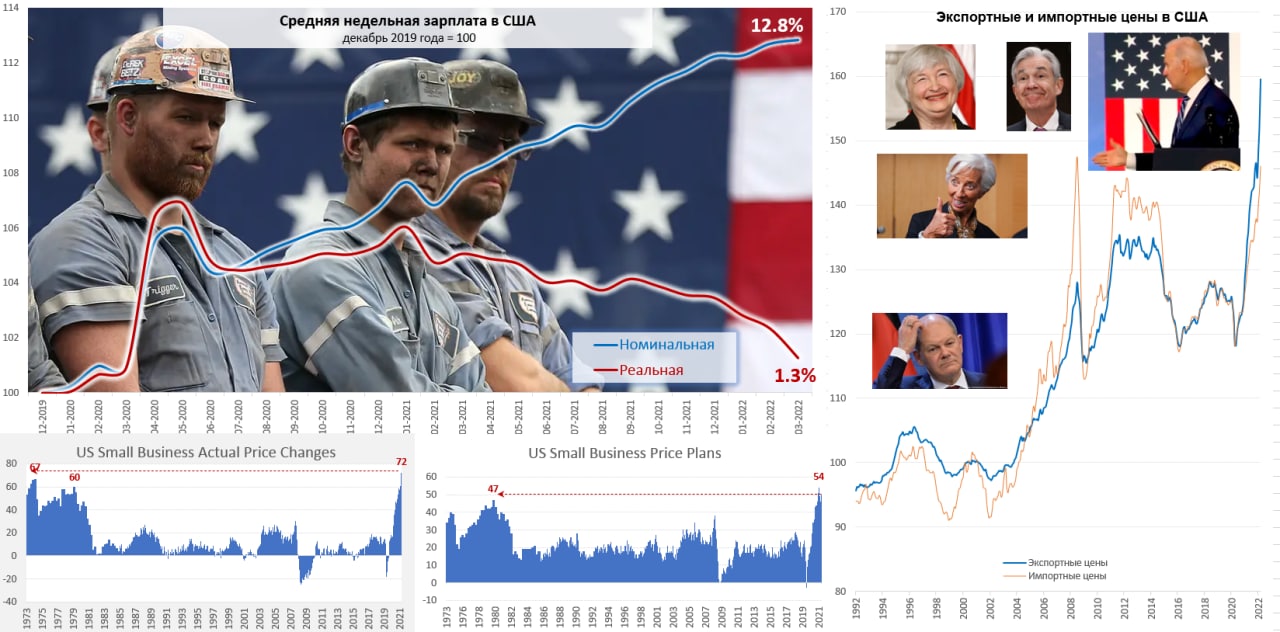

Цены на американский экспорт взлетели за март на 4.5% м/м, годовой рост ускорился до 18.8% г/г. Почти треть ценового индекса – это продукты питания и топливо. Импортные цены в США за март выросли на 2.6% м/м, годовой прирост цен ускорился до рекордного уровня с 2008 года 12.5%, но здесь стоит сказать, что в 2008 году доля нефти в импорте была значительно больше, чем сейчас. Не знаю как у кого, но у меня есть ощущение, что пройдена в лучшем случае половина пути.

Весте с тем, реальные зарплаты американцев практически вернулись к докризисному уровню и всего на 1.3% теперь выше уровня декабря 2019 года, номинальные на 12.8% выше. В условиях дефицита на рынке труда работники будут требовать более активного повышения з/п, что может только ускорить инфляцию. Тем более, что малый бизнес продолжает агрессивно повышать цены, индекс текущего повышения цен в марте был перебил все рекорды 70-х, а планы повышения цен близки к рекорду. В целом это обещает рост внутренних цен и издержек...

P.S.: Современные деньги обеспечены только правом собственности (которое утилизируется все активнее) и поддержанием покупательной способности (с этим тоже все плохо)

@truecon

Цены на американский экспорт взлетели за март на 4.5% м/м, годовой рост ускорился до 18.8% г/г. Почти треть ценового индекса – это продукты питания и топливо. Импортные цены в США за март выросли на 2.6% м/м, годовой прирост цен ускорился до рекордного уровня с 2008 года 12.5%, но здесь стоит сказать, что в 2008 году доля нефти в импорте была значительно больше, чем сейчас. Не знаю как у кого, но у меня есть ощущение, что пройдена в лучшем случае половина пути.

Весте с тем, реальные зарплаты американцев практически вернулись к докризисному уровню и всего на 1.3% теперь выше уровня декабря 2019 года, номинальные на 12.8% выше. В условиях дефицита на рынке труда работники будут требовать более активного повышения з/п, что может только ускорить инфляцию. Тем более, что малый бизнес продолжает агрессивно повышать цены, индекс текущего повышения цен в марте был перебил все рекорды 70-х, а планы повышения цен близки к рекорду. В целом это обещает рост внутренних цен и издержек...

P.S.: Современные деньги обеспечены только правом собственности (которое утилизируется все активнее) и поддержанием покупательной способности (с этим тоже все плохо)

@truecon

{kind=link}

Forwarded from Банк России

⁉️ Могу ли я перечислить средства в рублях на свой счет в зарубежном банке? Можно ли будет потом конвертировать эти средства в иностранную валюту?

Ограничений на зачисление средств в рублях на счета, открытые в зарубежных банках, нет. Резидент также имеет право впоследствии конвертировать эти рублевые средства в иностранную валюту и зачислить на свой счет в зарубежном банке или перевести на счет другого человека в иностранном банке.

Больше ответов на вопросы — https://www.cbr.ru/faq/w_fin_sector/

Ограничений на зачисление средств в рублях на счета, открытые в зарубежных банках, нет. Резидент также имеет право впоследствии конвертировать эти рублевые средства в иностранную валюту и зачислить на свой счет в зарубежном банке или перевести на счет другого человека в иностранном банке.

Больше ответов на вопросы — https://www.cbr.ru/faq/w_fin_sector/

www.cbr.ru

Актуальные вопросы работы финансовой системы | Банк России

#МВФ #экономика #инфляция #Кризис

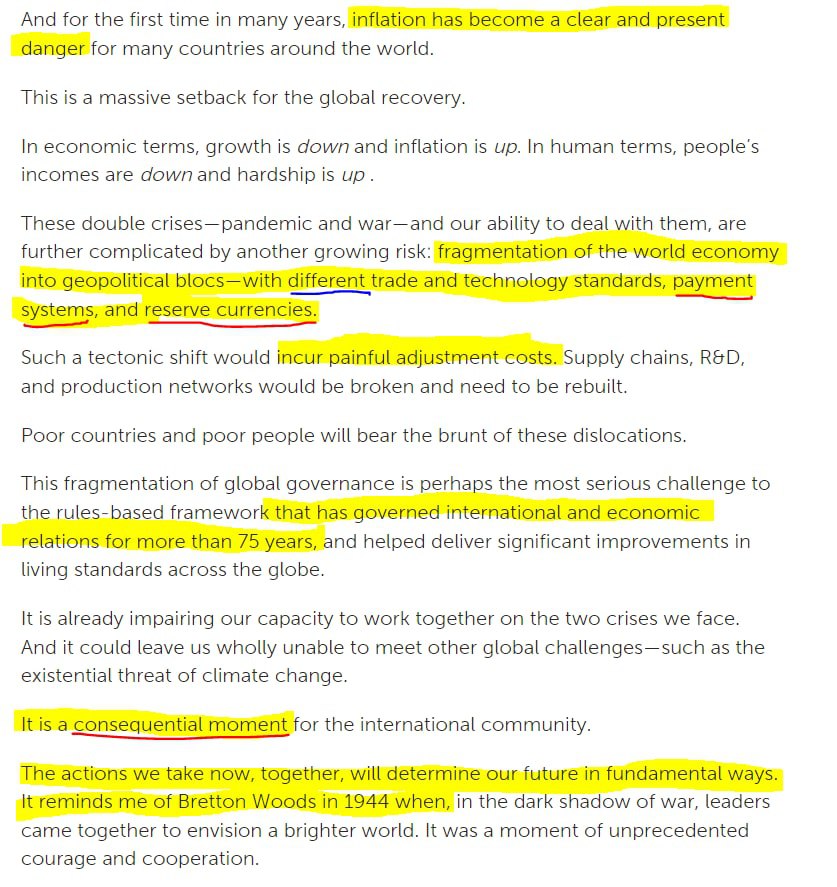

И даже МВФ заговорил о фрагментации мира

Для тех, кто еще не понял, что мир меняется и, вероятно, меняется кардинально небольшая лекция от главы МВФ на прошлой неделе...о чем говорили в МВФ:

✔️❗️О фрагментации мировой экономики на геополитические блок со своими: стандартами, платежными системами и резервными валютами (неужели...);

✔️ Новом Бреттон-Вудсе, который определит будущее «фундаментальным образом» (каким он будет пока не ясно);

✔️ Инфляции, ставшей настоящей опасностью для многих стран мира ... и грозит остаться высокой на повышенном уровне дольше, чем предполагалось (потеря покупательной способности деньгами);

✔️ Продовольственном кризисе: больше голода, нищеты и социальных волнений (социальная и политическая нестабильность);

✔️ Реструктуризации долгов, девальвациях, ограничениях на потоки капитала в развивающихся странах, особенно стран с низкими доходами (придется списывать долги);

✔️ Повышение налогов с акцентом на соцзащиту, образование и здравоохранение (налоги и роль государства будут расти);

Часто вижу, что многие продолжают жить инерцией прошлого (понятно, что сложно преодолеть инерцию десятилетий), не желая осознавать, что мир прежним уже не будет... экономика прежней не будет... рынки прежними не будут ... базовые фундаментальные принципы этого мира уже начали стремительно пересматриваются. И пока все идет к тому, что будет больше инфляции, меньше роста, больше дефолтов и квази-дефолтов, фрагментация рынков капитала и международной торговли, , больше социальной и политической напряженности, меньше прав и свобод, больше госвмешательства и т.п.

❗️Все написанное отражает лишь личное мнение автора, написанное в свободное время, носит только общеинформационный характер и не может ассоциироваться с мнением, или позицией каких-либо организаций и не предназначено для цитирования в СМИ.

@truecon

И даже МВФ заговорил о фрагментации мира

Для тех, кто еще не понял, что мир меняется и, вероятно, меняется кардинально небольшая лекция от главы МВФ на прошлой неделе...о чем говорили в МВФ:

✔️❗️О фрагментации мировой экономики на геополитические блок со своими: стандартами, платежными системами и резервными валютами (неужели...);

✔️ Новом Бреттон-Вудсе, который определит будущее «фундаментальным образом» (каким он будет пока не ясно);

✔️ Инфляции, ставшей настоящей опасностью для многих стран мира ... и грозит остаться высокой на повышенном уровне дольше, чем предполагалось (потеря покупательной способности деньгами);

✔️ Продовольственном кризисе: больше голода, нищеты и социальных волнений (социальная и политическая нестабильность);

✔️ Реструктуризации долгов, девальвациях, ограничениях на потоки капитала в развивающихся странах, особенно стран с низкими доходами (придется списывать долги);

✔️ Повышение налогов с акцентом на соцзащиту, образование и здравоохранение (налоги и роль государства будут расти);

Часто вижу, что многие продолжают жить инерцией прошлого (понятно, что сложно преодолеть инерцию десятилетий), не желая осознавать, что мир прежним уже не будет... экономика прежней не будет... рынки прежними не будут ... базовые фундаментальные принципы этого мира уже начали стремительно пересматриваются. И пока все идет к тому, что будет больше инфляции, меньше роста, больше дефолтов и квази-дефолтов, фрагментация рынков капитала и международной торговли, , больше социальной и политической напряженности, меньше прав и свобод, больше госвмешательства и т.п.

❗️Все написанное отражает лишь личное мнение автора, написанное в свободное время, носит только общеинформационный характер и не может ассоциироваться с мнением, или позицией каких-либо организаций и не предназначено для цитирования в СМИ.

@truecon

{kind=link}

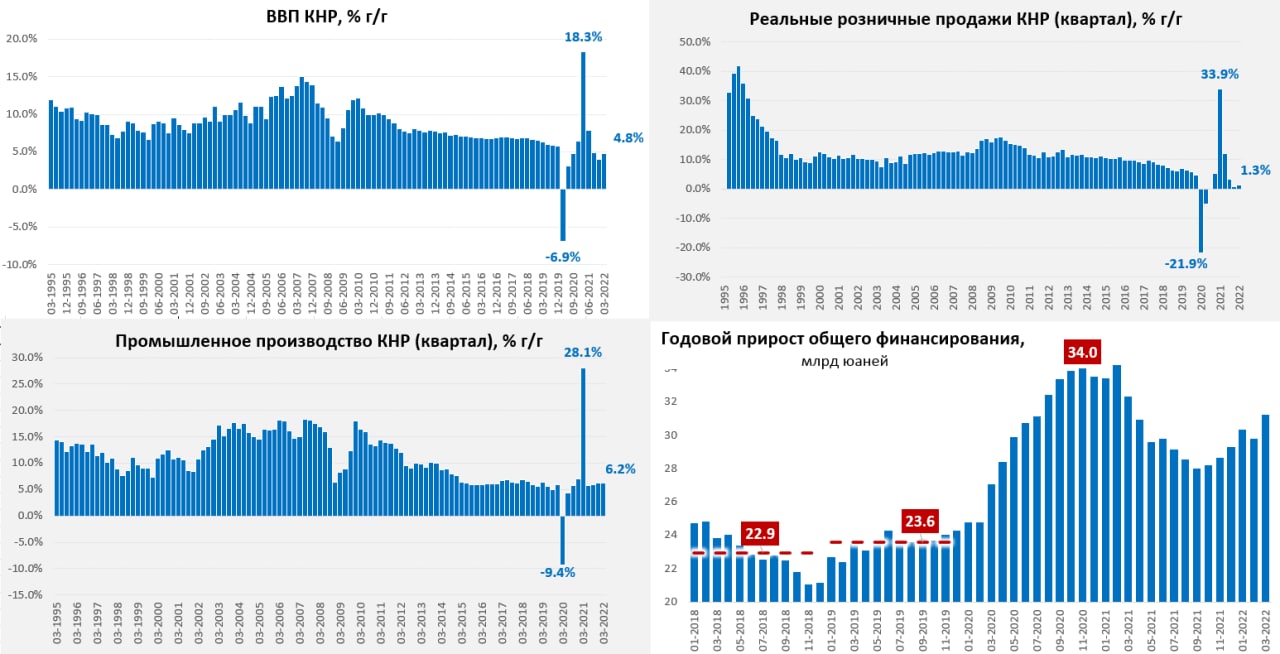

#экономика #Китай #розница #производство #ВВП #долг

Китай: провал розницы на фоне неплохого роста производства

Рост китайской экономики в 1 квартале составил 4.8% г/г, с одной стороны это лучше ожиданий, с другой сам этот рост вызывает много вопросов. Розничные продажи в реальном выражении выросли в первом на 1.3% г/г, но в марте они рухнули на 6% г/г после серии антиковидных ограничений. В целом потребительский спрос последние два квартала выглядит очень слабо и уныло, что отразилось в падении импорта в реальном выражении. При этом, промышленное производство выросло на 6.2% г/г, экспорт тоже выглядел неплохо, хотя и сильно замедлился в марте. Но в будущем есть все риски ухудшения ситуации с экспортом по причине резкого ухудшения экономической ситуации в мире, в особенности развитых странах.

Помимо этого, достаточно активно увеличилась кредитная накачка экономики, общие объёмы финансирования в марте существенно выросли, прирост долга в 1 квартале был рекордным, что поддерживало инвестиции (+9.3% г/г). Китай пытается поддержать экономику через наращивание кредита. Все это может создавать эффект перепроизводства внутри экономики, что отчасти неплохо (низкая инфляция), с другой стороны, это будет бить по рентабельности и платежеспособности сильно закредитованных компаний.

В дополнение ко всему Китай будет сталкиваться с сильным обесценением своих трехтриллионных резервов за счет инфляции, которые в современных условиях усиливающегося противостояния с США не очень понятно зачем нужны (использовать их Китай вряд ли сможет). И что с этим делать китайским властям еще придется придумывать, т.к. за пару лет инфляционное обесценение резервов может будет значительным, а использовать их он вряд ли сможет когда-либо... развитые страны, похоже, эффектно "кинут" развивающиеся в плане резервов и их ценности.

@truecon

Китай: провал розницы на фоне неплохого роста производства

Рост китайской экономики в 1 квартале составил 4.8% г/г, с одной стороны это лучше ожиданий, с другой сам этот рост вызывает много вопросов. Розничные продажи в реальном выражении выросли в первом на 1.3% г/г, но в марте они рухнули на 6% г/г после серии антиковидных ограничений. В целом потребительский спрос последние два квартала выглядит очень слабо и уныло, что отразилось в падении импорта в реальном выражении. При этом, промышленное производство выросло на 6.2% г/г, экспорт тоже выглядел неплохо, хотя и сильно замедлился в марте. Но в будущем есть все риски ухудшения ситуации с экспортом по причине резкого ухудшения экономической ситуации в мире, в особенности развитых странах.

Помимо этого, достаточно активно увеличилась кредитная накачка экономики, общие объёмы финансирования в марте существенно выросли, прирост долга в 1 квартале был рекордным, что поддерживало инвестиции (+9.3% г/г). Китай пытается поддержать экономику через наращивание кредита. Все это может создавать эффект перепроизводства внутри экономики, что отчасти неплохо (низкая инфляция), с другой стороны, это будет бить по рентабельности и платежеспособности сильно закредитованных компаний.

В дополнение ко всему Китай будет сталкиваться с сильным обесценением своих трехтриллионных резервов за счет инфляции, которые в современных условиях усиливающегося противостояния с США не очень понятно зачем нужны (использовать их Китай вряд ли сможет). И что с этим делать китайским властям еще придется придумывать, т.к. за пару лет инфляционное обесценение резервов может будет значительным, а использовать их он вряд ли сможет когда-либо... развитые страны, похоже, эффектно "кинут" развивающиеся в плане резервов и их ценности.

@truecon

{kind=link}

#Россия #ставки #банки #рубль

Время экспериментов

В понедельник руководство Банка России сигнализировало о том, готово корректировать механизм обязательной продажи валютной выручки, как по срокам продажи, так и по объемам, скорее всего ситуация здесь будет достаточно гибко регулироваться в зависимости от ситуации. В целом ситуация стабилизирована, Банк России дал четко понять, что не будет «любыми методами» пытаться снизить инфляцию (но оставаясь в парадигме среднесрочного таргетирования инфляции на уровне 4%), т.к. сейчас основные драйверы роста цен связаны скорее с ограничениями предложения. Это позволяет ожидать дальнейшего снижения ставки на апрельском заседании, факторами дальнейшего движения ставок в общем-то должны быть динамика сбережений/кредитования, бюджетные процессы и т.п.

Краткосрочно ситуация предполагает: избыток валюты на рынке от внешнеторговых операций, сохранение режима контроля капитала и функционирование без ЗВР, относительно мягкую ДКП (терпимость к краткосрочной инфляции), в целом стимулирующую бюджетную политику.

Учитывая, что пока мы говорим о функционировании без резервных валют как таковых, а ЗВР в общем-то признаны купировать шоки платежного баланса. Текущая ситуация с ограничениями на потоки капитала позволяет купировать только историю с капитальными потоками, но не экспортно-импортными. Наиболее острой будет в текущей ситуации будет история с импортом, среднесрочно она может решаться через существенное наращивание товарно-материальных запасов в экономике (в первую очередь сейчас это касается импорта). Да, то издержки, но скорее всего, в условиях деглобализации этот процесс будет происходит во многих регионах.

Возможно, в такой ситуации стоит подумать об эксперименте с дифференциацией ставок ЦБ, т.е. существенно более низких рублевых ставках от Банка России под импорт в запасы. ЦБ могу бы попробовать создать новый механизм вроде европейского LTRO, со сроками предоставления ликвидности на 3-6-12 месяцев, под наращивание импорта и товарно-материальных запасов в экономике. Под, например, 5-7% годовых с лимитами в пару-тройку трлн рублей. Во-первых, такую программу можно было бы достаточно быстро свернуть, либо корректировать по ней ставку/сроки в соответствии с ситуацией (убирая дисконт с ключевой), во-вторых, издержки от такого эксперимента будут незначительны. Смогут ли банки эффективно администрировать – вопрос, но при текущих технологиях это не выглядит невозможным, а если это получится, будет альтернативный накоплению ЗВР инструмент, который мог бы частично демпфировать шоки именно импорта/экспорта (текущего счета). Да, конечно, повышенные запасы в экономике – это тоже издержки, но и ЗВР – это издержки, тем более, что сейчас вопрос резервных валют – это очень неоднозначная история. Потому, замещение валютной "подушки" товарной не выглядит уже столь фантастично. Это позволило бы создать финансовые условия для существенного наращивания импорта в запасы и поддержания повышенных запасов в экономике (когда это необходимо), либо сокращать их (когда это необходимо) просто изменением условий предоставления ликвидности - ставки/сроки/объемы.

Понятно, что все это в контексте экспериментов в условиях, когда, вероятно, нужно будет учиться жить без резервных валют )

@truecon

Время экспериментов

В понедельник руководство Банка России сигнализировало о том, готово корректировать механизм обязательной продажи валютной выручки, как по срокам продажи, так и по объемам, скорее всего ситуация здесь будет достаточно гибко регулироваться в зависимости от ситуации. В целом ситуация стабилизирована, Банк России дал четко понять, что не будет «любыми методами» пытаться снизить инфляцию (но оставаясь в парадигме среднесрочного таргетирования инфляции на уровне 4%), т.к. сейчас основные драйверы роста цен связаны скорее с ограничениями предложения. Это позволяет ожидать дальнейшего снижения ставки на апрельском заседании, факторами дальнейшего движения ставок в общем-то должны быть динамика сбережений/кредитования, бюджетные процессы и т.п.

Краткосрочно ситуация предполагает: избыток валюты на рынке от внешнеторговых операций, сохранение режима контроля капитала и функционирование без ЗВР, относительно мягкую ДКП (терпимость к краткосрочной инфляции), в целом стимулирующую бюджетную политику.

Учитывая, что пока мы говорим о функционировании без резервных валют как таковых, а ЗВР в общем-то признаны купировать шоки платежного баланса. Текущая ситуация с ограничениями на потоки капитала позволяет купировать только историю с капитальными потоками, но не экспортно-импортными. Наиболее острой будет в текущей ситуации будет история с импортом, среднесрочно она может решаться через существенное наращивание товарно-материальных запасов в экономике (в первую очередь сейчас это касается импорта). Да, то издержки, но скорее всего, в условиях деглобализации этот процесс будет происходит во многих регионах.

Возможно, в такой ситуации стоит подумать об эксперименте с дифференциацией ставок ЦБ, т.е. существенно более низких рублевых ставках от Банка России под импорт в запасы. ЦБ могу бы попробовать создать новый механизм вроде европейского LTRO, со сроками предоставления ликвидности на 3-6-12 месяцев, под наращивание импорта и товарно-материальных запасов в экономике. Под, например, 5-7% годовых с лимитами в пару-тройку трлн рублей. Во-первых, такую программу можно было бы достаточно быстро свернуть, либо корректировать по ней ставку/сроки в соответствии с ситуацией (убирая дисконт с ключевой), во-вторых, издержки от такого эксперимента будут незначительны. Смогут ли банки эффективно администрировать – вопрос, но при текущих технологиях это не выглядит невозможным, а если это получится, будет альтернативный накоплению ЗВР инструмент, который мог бы частично демпфировать шоки именно импорта/экспорта (текущего счета). Да, конечно, повышенные запасы в экономике – это тоже издержки, но и ЗВР – это издержки, тем более, что сейчас вопрос резервных валют – это очень неоднозначная история. Потому, замещение валютной "подушки" товарной не выглядит уже столь фантастично. Это позволило бы создать финансовые условия для существенного наращивания импорта в запасы и поддержания повышенных запасов в экономике (когда это необходимо), либо сокращать их (когда это необходимо) просто изменением условий предоставления ликвидности - ставки/сроки/объемы.

Понятно, что все это в контексте экспериментов в условиях, когда, вероятно, нужно будет учиться жить без резервных валют )

@truecon

#экономика #инфляция #МВФ

МВФ стал немного реалистичнее в прогнозах по инфляции, но по-прежнему этот прогноз скорее выглядит оптимистичным на 2022 год 5.7%. Очень оптимистичными смотрятся прогнозы экономического роста по еврозоне +2.8% .... в июле снова будут понижать ...

@truecon

МВФ стал немного реалистичнее в прогнозах по инфляции, но по-прежнему этот прогноз скорее выглядит оптимистичным на 2022 год 5.7%. Очень оптимистичными смотрятся прогнозы экономического роста по еврозоне +2.8% .... в июле снова будут понижать ...

@truecon

#Япония #JPY #экономика #кризис #инфляция

«Американский пылесос» и йена...

Банк Японии пытается как-то вербально притормозить обвал японской йены после того, как курс приблизился к 130 йен за доллар (максимумы с начала 2000-х). Но, одновременно, ЦБ не намерен отказываться от стимулирующей политики. Япония наряду с еврозоной остаются основными поставщиками капитала в США на фоне ужесточения политики ФРС. Есть и другие причины текущего падение йены – это серьезное ухудшение торгового баланса на фоне роста импортных цен на энергоресурсы.

С одной стороны, японцы, конечно, всегда хотели дешевой йены, с другой реальный курс йены уже пал так низко, как он не был с начала 1970-х годов. Ослабление йены в общем-то уже никак не приводит к росту производства, отчасти по причине переноса производств в другие страны на фоне энергодефицита после Фукусимы, отчасти из-за негативной демографии и падения производительности, хотя все это взаимосвязано. Хотя тренд на потерю японской валютой своей стоимости уже сформировался давно, но то, что происходит сейчас в моменте – это скорее большой американский пылесос, для которого главными донорами капитала стали еврозона и Япония, где монетарная политика намного мягче. Скоро японцам со всем этим что-то придется делать ... еврозоне – тоже ... и США, которым по-прежнему надо закрывать притоком капитала разрастающийся торговый дефицит...

@truecon

«Американский пылесос» и йена...

Банк Японии пытается как-то вербально притормозить обвал японской йены после того, как курс приблизился к 130 йен за доллар (максимумы с начала 2000-х). Но, одновременно, ЦБ не намерен отказываться от стимулирующей политики. Япония наряду с еврозоной остаются основными поставщиками капитала в США на фоне ужесточения политики ФРС. Есть и другие причины текущего падение йены – это серьезное ухудшение торгового баланса на фоне роста импортных цен на энергоресурсы.

С одной стороны, японцы, конечно, всегда хотели дешевой йены, с другой реальный курс йены уже пал так низко, как он не был с начала 1970-х годов. Ослабление йены в общем-то уже никак не приводит к росту производства, отчасти по причине переноса производств в другие страны на фоне энергодефицита после Фукусимы, отчасти из-за негативной демографии и падения производительности, хотя все это взаимосвязано. Хотя тренд на потерю японской валютой своей стоимости уже сформировался давно, но то, что происходит сейчас в моменте – это скорее большой американский пылесос, для которого главными донорами капитала стали еврозона и Япония, где монетарная политика намного мягче. Скоро японцам со всем этим что-то придется делать ... еврозоне – тоже ... и США, которым по-прежнему надо закрывать притоком капитала разрастающийся торговый дефицит...

@truecon

{kind=link}

Банк России смягчил правила продажи экспортной выручки - теперь ее нужно продать не за 3, а за 60 дней

https://www.cbr.ru/press/event/?id=12830

https://www.cbr.ru/press/event/?id=12830

www.cbr.ru

Банк России смягчил валютный контроль для российских компаний-экспортеров несырьевого неэнергетического сектора | Банк России

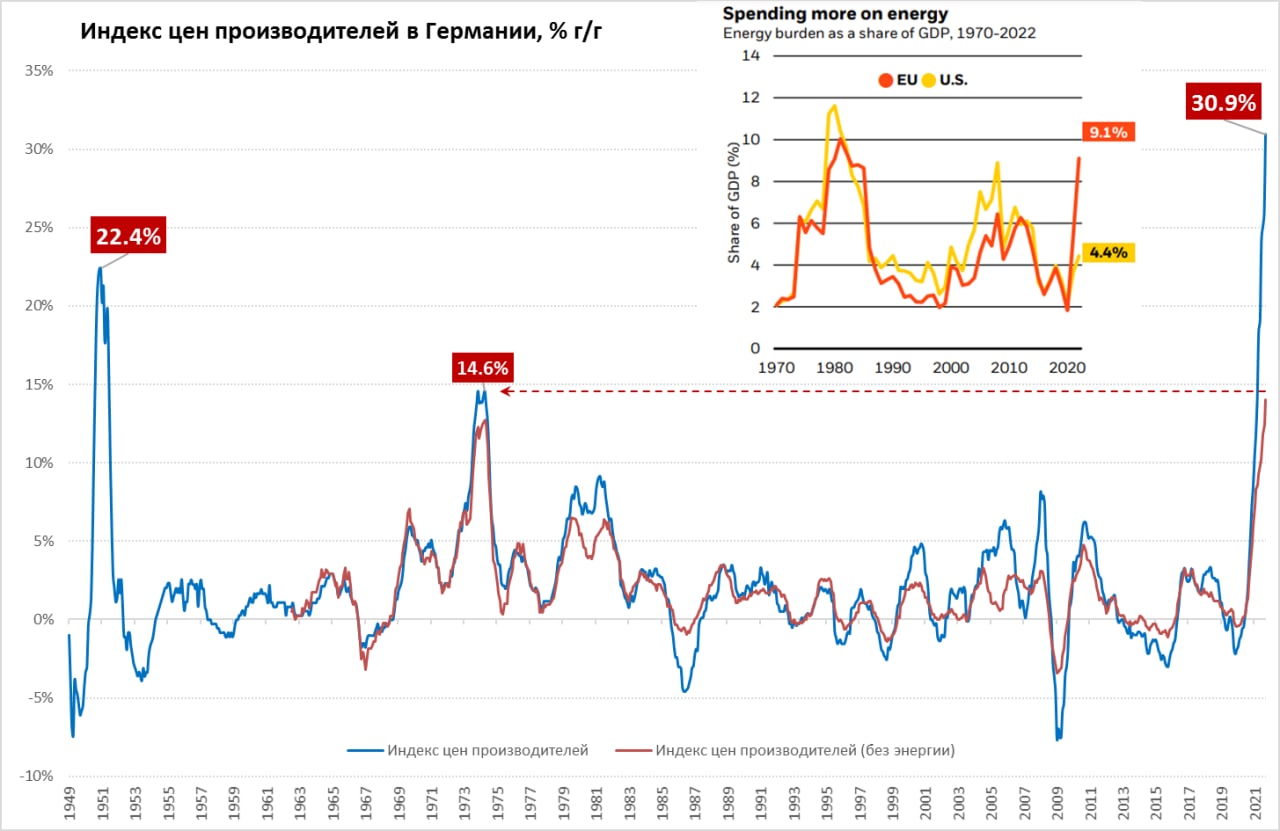

#инфляция #экономика #Германия #еврозона #ЕЦБ #евро

Инфляционный шок в Германии нарастает

Цены производителей в Германии за март взлетели еще на 4.9% м/м, годовая динамика цен достигла 30.9% г/г, поставив новый послевоенный рекорд. Годовой рост цен вдвое превышает максимумы 1970-х годов. Отчасти это, конечно следствие того, что в 1970-х Германия имела свою валюту и самостоятельную монетарную политику, которую Бундесбанк тогда резко ужесточал, сейчас же этого нет. Энергия подорожала на 10.4% м/м и 83.8% г/г, но это далеко еще не все эффекты от роста цен на энергоносители, они транслировались лишь частично.

Без энергии и продуктов питания цены производителей подскочили на 2.3% м/м и 14% г/г, что также превышает максимумы 1970-х. Резко взлетели цены на удобрения (13.1% м/м и 87.2% г/г) и корма для животных (19% м/м и 45.7% г/г).

Но самое главное, что рост цен начал резко разгоняться и в потребительских товарах – товары краткосрочного пользования прибавили 2.9% м/м и 9.6% г/г. По ряду продуктов питания цены выросли на 30-70% г/г... в евро. Рост цен на товары долгосрочного пользования достиг 7.4% г/г. Пока отстает рост цен на средства производства- здесь прибавка за год составила 5.8%, но и это максимум с 1975 года.

BlackRock не так давно делал оценки энергетического шока для ЕС, по их оценкам расходы на энергию вырастут с 2-3% ВВП до 9.1% ВВП. Хотя сами оценки выглядят немного завышенными, но говорить о каком-то росте экономики в таких условиях, мягко говоря, очень оптимистично. Экономика в стагфляции, причем достаточно жесткой...

@truecon

Инфляционный шок в Германии нарастает

Цены производителей в Германии за март взлетели еще на 4.9% м/м, годовая динамика цен достигла 30.9% г/г, поставив новый послевоенный рекорд. Годовой рост цен вдвое превышает максимумы 1970-х годов. Отчасти это, конечно следствие того, что в 1970-х Германия имела свою валюту и самостоятельную монетарную политику, которую Бундесбанк тогда резко ужесточал, сейчас же этого нет. Энергия подорожала на 10.4% м/м и 83.8% г/г, но это далеко еще не все эффекты от роста цен на энергоносители, они транслировались лишь частично.

Без энергии и продуктов питания цены производителей подскочили на 2.3% м/м и 14% г/г, что также превышает максимумы 1970-х. Резко взлетели цены на удобрения (13.1% м/м и 87.2% г/г) и корма для животных (19% м/м и 45.7% г/г).

Но самое главное, что рост цен начал резко разгоняться и в потребительских товарах – товары краткосрочного пользования прибавили 2.9% м/м и 9.6% г/г. По ряду продуктов питания цены выросли на 30-70% г/г... в евро. Рост цен на товары долгосрочного пользования достиг 7.4% г/г. Пока отстает рост цен на средства производства- здесь прибавка за год составила 5.8%, но и это максимум с 1975 года.

BlackRock не так давно делал оценки энергетического шока для ЕС, по их оценкам расходы на энергию вырастут с 2-3% ВВП до 9.1% ВВП. Хотя сами оценки выглядят немного завышенными, но говорить о каком-то росте экономики в таких условиях, мягко говоря, очень оптимистично. Экономика в стагфляции, причем достаточно жесткой...

@truecon

{kind=link}

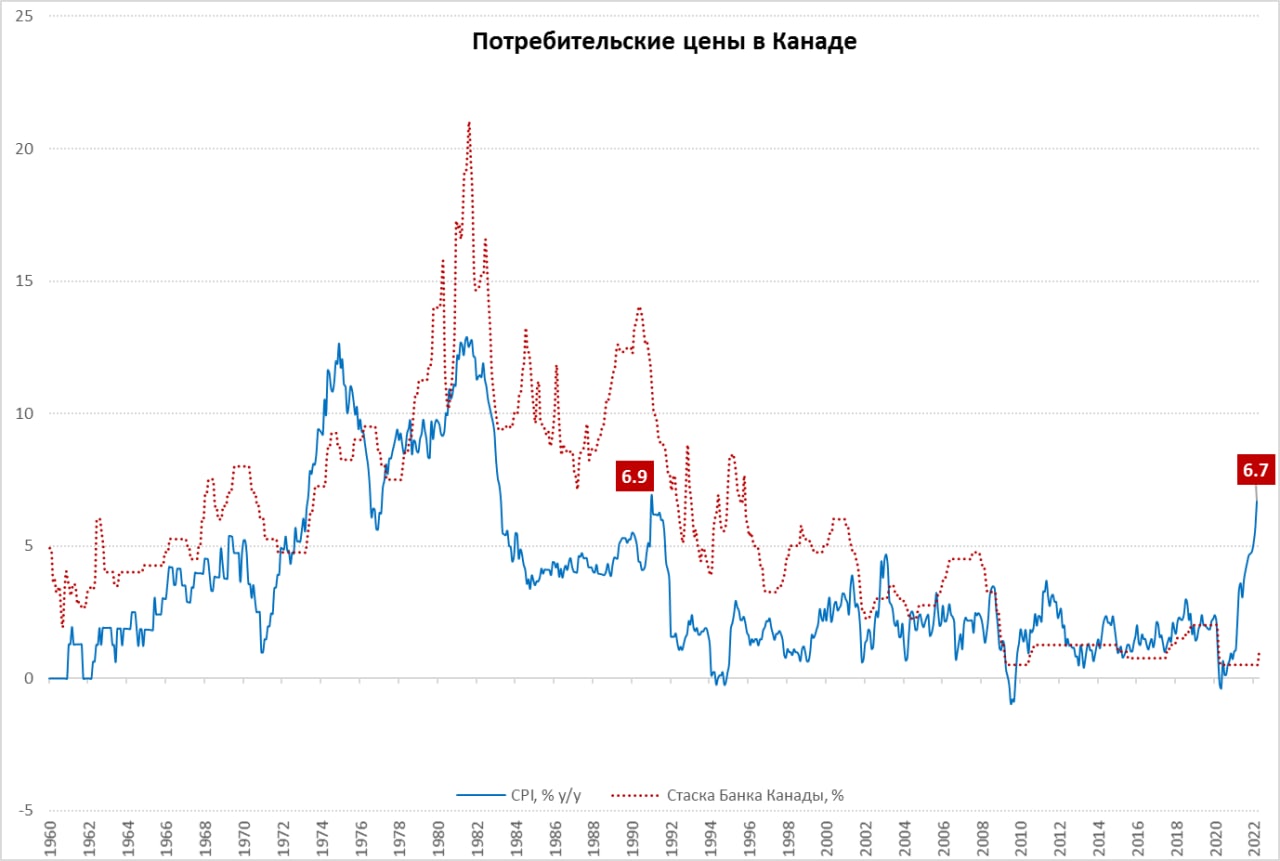

#Канада #инфляция #ставка #БанкКанады

Канада потянулась к остальным...

Потребительские цены в марте выросли на 1.2% м/м, а годовая динамика цен достигла 6.7% г/г, что стало максимальным ростом цен с января 1991 года, когда было 6.9% г/г, но очевидно, что рекорды тридцатилетней давности будут побиты уже в апреле. Процесс продолжит разгоняться, Банк Канады повысил недавно ставку второй раз ... аж до 1% годовых.

Сложностью для Канады в текущей ситуации является то, что экономика характеризуется мегабольшим пузырем на рынке жилья, цены на дома здесь выросли за два года на 51%, да и до этого они были крайне высокими. Дошло до того, что власти предложили запретить покупать жилье иностранцам. Причем пузырь на рынке жилья ипотечный - объем ипотеки близок к 100% ВВП, а долг населения к ВВП почти 109% ВВП – третий показатель среди крупных экономик после Швейцарии и Австралии. Общий объем долга нефинансового сектора (государство+население+бизнес) является одним из самых высоких в мире и составляет 342% ВВП. Т.е. никакого резкого повышения ставок канадский ЦБ себе позволить не может, т.к. это вполне легко может спровоцировать ипотечный/долговой кризис повеселее американского.

@truecon

Канада потянулась к остальным...

Потребительские цены в марте выросли на 1.2% м/м, а годовая динамика цен достигла 6.7% г/г, что стало максимальным ростом цен с января 1991 года, когда было 6.9% г/г, но очевидно, что рекорды тридцатилетней давности будут побиты уже в апреле. Процесс продолжит разгоняться, Банк Канады повысил недавно ставку второй раз ... аж до 1% годовых.

Сложностью для Канады в текущей ситуации является то, что экономика характеризуется мегабольшим пузырем на рынке жилья, цены на дома здесь выросли за два года на 51%, да и до этого они были крайне высокими. Дошло до того, что власти предложили запретить покупать жилье иностранцам. Причем пузырь на рынке жилья ипотечный - объем ипотеки близок к 100% ВВП, а долг населения к ВВП почти 109% ВВП – третий показатель среди крупных экономик после Швейцарии и Австралии. Общий объем долга нефинансового сектора (государство+население+бизнес) является одним из самых высоких в мире и составляет 342% ВВП. Т.е. никакого резкого повышения ставок канадский ЦБ себе позволить не может, т.к. это вполне легко может спровоцировать ипотечный/долговой кризис повеселее американского.

@truecon

{kind=link}

#Россия #ставки #банки #рубль #инфляция

Чем ближе к налогам – тем крепче рубль...

Так, или иначе, но приток валюты превышает ее отток, что по мере приближения конца месяца толкает рубль на укрепление в сторону 75 руб./долл. Еще одним фактором стал периодический выход из валютных активов на фоне новых волн ограничений. Сложилась ситуация, когда держать безналичный доллар/евро рискованно (заморозка), практически бесполезно (нулевая ставка и стремящаяся к двузначной инфляция), а рассчитываться ими сложно (ограничения).

Укрепление рубля резко замедлило инфляцию, последние данные по недельной инфляции зафиксировали 0.2% в неделю, что существенно ниже того, что мы видели в последние недели. С начала года 11%, годовая инфляция 17.6%, основное замедление по тем группам товаров, которые напрямую завязаны на курс. В этой ситуации обеспечение товарного наполнения экономики является ключевой краткосрочной задачей, что активно обсуждается. Сегодня выступление Банка России также указывает, что ЦБ всю эту ситуацию намерен поддерживать.

Вчера Банк России опубликовал данные за март по банковской системе, конечно, в обрезанном виде. Из интересного – это релокация средств компаний, хотя общий объем средств в банках не изменился, но валютные депозиты сократились на 1.1 трлн руб. ($13 млрд), а рублевые депозиты на такую же величину выросли. Средства населения в банках сократились всего на 236 млрд, валюта ушла (-$9.8 млрд или 818 млрд руб.), но выросли рублевые депозиты (+582 млрд руб.), причем срочные вклады выросли на 2.6 трлн руб. – это как раз следствие повышения ставки.

По ликвидности... на данный момент, из наличных вернулось более 2.4 трлн руб. (из 2.8 трлн руб.), ситуация с ликвидностью в целом полностью стабилизировалась, структурный профицит ликвидности 1.4 трлн руб., чистые обязательства ЦБ перед банками стабилизировались на уровне 2.5 трлн. Повышение ставок свою роль сыграло, потому снижению 14-15% на следующей неделе я бы не удивлялся.

❗️Все написанное отражает лишь личное мнение автора, написанное в свободное время, носит только общеинформационный характер и не может ассоциироваться с мнением, или позицией каких-либо организаций и не предназначено для цитирования в СМИ.

@truecon

Чем ближе к налогам – тем крепче рубль...

Так, или иначе, но приток валюты превышает ее отток, что по мере приближения конца месяца толкает рубль на укрепление в сторону 75 руб./долл. Еще одним фактором стал периодический выход из валютных активов на фоне новых волн ограничений. Сложилась ситуация, когда держать безналичный доллар/евро рискованно (заморозка), практически бесполезно (нулевая ставка и стремящаяся к двузначной инфляция), а рассчитываться ими сложно (ограничения).

Укрепление рубля резко замедлило инфляцию, последние данные по недельной инфляции зафиксировали 0.2% в неделю, что существенно ниже того, что мы видели в последние недели. С начала года 11%, годовая инфляция 17.6%, основное замедление по тем группам товаров, которые напрямую завязаны на курс. В этой ситуации обеспечение товарного наполнения экономики является ключевой краткосрочной задачей, что активно обсуждается. Сегодня выступление Банка России также указывает, что ЦБ всю эту ситуацию намерен поддерживать.

Вчера Банк России опубликовал данные за март по банковской системе, конечно, в обрезанном виде. Из интересного – это релокация средств компаний, хотя общий объем средств в банках не изменился, но валютные депозиты сократились на 1.1 трлн руб. ($13 млрд), а рублевые депозиты на такую же величину выросли. Средства населения в банках сократились всего на 236 млрд, валюта ушла (-$9.8 млрд или 818 млрд руб.), но выросли рублевые депозиты (+582 млрд руб.), причем срочные вклады выросли на 2.6 трлн руб. – это как раз следствие повышения ставки.

По ликвидности... на данный момент, из наличных вернулось более 2.4 трлн руб. (из 2.8 трлн руб.), ситуация с ликвидностью в целом полностью стабилизировалась, структурный профицит ликвидности 1.4 трлн руб., чистые обязательства ЦБ перед банками стабилизировались на уровне 2.5 трлн. Повышение ставок свою роль сыграло, потому снижению 14-15% на следующей неделе я бы не удивлялся.

❗️Все написанное отражает лишь личное мнение автора, написанное в свободное время, носит только общеинформационный характер и не может ассоциироваться с мнением, или позицией каких-либо организаций и не предназначено для цитирования в СМИ.

@truecon

{kind=link}

#Кризис #инфляция #еврозона #экономика

Уточненные данные по инфляции в еврозоне 2.4% м/м и 7.4% г/г, в ЕС годовая инфляция достигла 7.8% г/г. Из членов ЕС 7 перешагнули черту двузначной инфляции и это далеко не финал... некоторые члены ЕЦБ грозятся повысить ставку уже в июле ... на пару десятых )

@truecon

Уточненные данные по инфляции в еврозоне 2.4% м/м и 7.4% г/г, в ЕС годовая инфляция достигла 7.8% г/г. Из членов ЕС 7 перешагнули черту двузначной инфляции и это далеко не финал... некоторые члены ЕЦБ грозятся повысить ставку уже в июле ... на пару десятых )

@truecon

Forwarded from Банк России

⚡️Государственная Дума назначила Эльвиру Набиуллину на должность Председателя Банка России

#Россия #ставки #банки #рубль #инфляция

Банк России опубликовал данные по инфляционным ожиданиям населения, хотя оценки наблюдаемой инфляции выросли до максимума за последние годы 19.9%, ожидания инфляции на ближайший год резко снизились с 18.3% до 12.5%. Понятно, что основную роль в этом сыграло резкое укрепление рубля... вернее оптимизм, который это укрепление породило, но все же это только подтверждает ожидания снижения ставки в апреле.

Ожидания предприятий, конечно, значительно более скептичны...

@truecon

Банк России опубликовал данные по инфляционным ожиданиям населения, хотя оценки наблюдаемой инфляции выросли до максимума за последние годы 19.9%, ожидания инфляции на ближайший год резко снизились с 18.3% до 12.5%. Понятно, что основную роль в этом сыграло резкое укрепление рубля... вернее оптимизм, который это укрепление породило, но все же это только подтверждает ожидания снижения ставки в апреле.

Ожидания предприятий, конечно, значительно более скептичны...

@truecon

#США #инфляция #экономика #кризис

Пока К.Лагард (ЕЦБ), Дж. Пауэлл (ФРС) и прочие готовятся сегодня выступать по глобальной экономике ("Debate on the Global Economy") апрельский отчет по деловой активности ФРБ Филадельфии. Текущая активность снизилась, но не так критично, а вот ожидания бизнеса рухнули до минимумов с 2008 года.

Интереснее ситуация с ценовыми индексами, закупочные цены компаний поставили новый многолетний рекорд, практически повторив максимумы 1979 года. Отпускные цены тоже на максимумах 1979 года, но все же немного ниже недавнего рекорда.

По итогам опроса 4 из 5 компаний заявили о повышении з/п за последние три месяца, ожидают роста з/п в среднем на 5-7.5% в этом году и роста закупочных цен на 7.5-12%. Так, или иначе, первые апрельские отчеты никак не говорят об улучшении ситуации с общим инфляционным фоном в США.

Посмотрим что сегодня "споют" Пауэлл и Лагард ...

@truecon

Пока К.Лагард (ЕЦБ), Дж. Пауэлл (ФРС) и прочие готовятся сегодня выступать по глобальной экономике ("Debate on the Global Economy") апрельский отчет по деловой активности ФРБ Филадельфии. Текущая активность снизилась, но не так критично, а вот ожидания бизнеса рухнули до минимумов с 2008 года.

Интереснее ситуация с ценовыми индексами, закупочные цены компаний поставили новый многолетний рекорд, практически повторив максимумы 1979 года. Отпускные цены тоже на максимумах 1979 года, но все же немного ниже недавнего рекорда.

По итогам опроса 4 из 5 компаний заявили о повышении з/п за последние три месяца, ожидают роста з/п в среднем на 5-7.5% в этом году и роста закупочных цен на 7.5-12%. Так, или иначе, первые апрельские отчеты никак не говорят об улучшении ситуации с общим инфляционным фоном в США.

Посмотрим что сегодня "споют" Пауэлл и Лагард ...

@truecon