#fx #CNY #USD #доллар

Китай устроил доллару небольшую распродажу?

По информации валютных трейдеров китайские банки активно распродавали доллар для поддержки курса юаня, в итоге офшорный юань (CNH) укрепился почти на 2% - рекордное дневное движение за последнее десятилетие. В принципе ожидаемое вмешательство, самое интересное здесь в том, что, видимо, продавали именно доллары, что могло спровоцировать падение доллара ко всем остальным валютам и прибило индекс доллара к 110.

Юань не входит в корзину валют для DXY, там только евро, йена, фунт, франк, канадский доллар и шведская крона. Но Китай выбрал в общем-то неплохой момент, когда рынок пытается разогнать ожидания смягчения риторики ФРС. Это может также говорить и о том, что ликвидность валютного рынка тоже далеко не высока.

@truecon

Китай устроил доллару небольшую распродажу?

По информации валютных трейдеров китайские банки активно распродавали доллар для поддержки курса юаня, в итоге офшорный юань (CNH) укрепился почти на 2% - рекордное дневное движение за последнее десятилетие. В принципе ожидаемое вмешательство, самое интересное здесь в том, что, видимо, продавали именно доллары, что могло спровоцировать падение доллара ко всем остальным валютам и прибило индекс доллара к 110.

Юань не входит в корзину валют для DXY, там только евро, йена, фунт, франк, канадский доллар и шведская крона. Но Китай выбрал в общем-то неплохой момент, когда рынок пытается разогнать ожидания смягчения риторики ФРС. Это может также говорить и о том, что ликвидность валютного рынка тоже далеко не высока.

@truecon

#Россия #экономка #долг #ОФЗ #Минфин #бюджет #рубль #CNY

Бюджет, дефицит и правило

Оперативные данные по бюджету за 2022 год зафиксировали дефицит в объеме 3.3 трлн руб., или 2.3% ВВП. Буквально за месяц Минфин пересмотрел план по расходам с 29 трлн руб. до 31.9 трлн руб., но исполнил чуть меньше - 31.1 трлн руб. Доходы тоже оказались выше ожиданий и выросли до 27.8 трлн руб. Сразу появилось много разговоров на тему огромного дефицита... 2.3% ВВП дефицита при росте номинального ВВП на ~12% г/г– это, конечно, надуманная проблема, да и в принципе 2.3% - это значение ниже, чем в большинстве крупных экономик. Госдолг в итоге всей этой истории остается <16% ВВП, что, мягко говоря, вряд ли кого-то должно напрягать.

Если учитывать, что около 0.5% ВВП из этого дефицита (770 млрд руб.) – это отсрочки по социальным налогам (которые заплатят в 2023 году), а еще, видимо, около триллиона – авансы за 2023 год, то половина дефицита – это скорее разовые истории. Правда и профинансированы они разовыми поступлениями от Газпрома (1.24 трлн руб. – НДПИ и 0.6 трлн – дивиденды).

Но в декабре 2022 года были и достаточно любопытные моменты: дефицит есть, а деньги в финансовую систему упали далеко не все. Учитывая, что ноябрь бюджет закрывал с профицитом около 0.6 трлн руб., в декабре дефицит бюджета должен был составить в декабре около 3.9 трлн руб., но в банки «упало» меньше (~3.1 трлн руб.), из которых около 0.6 трлн руб. ушло в наличные (традиционная для декабря история) а около 2.5 трлн руб. осталось в банках в виде роста структурного профицита ликвидности (вырос до 2.8 трлн руб.) и остатков на коррсчетах в ЦБ (выросли до 3 трлн руб.).

Самым удивительным в этом процессе стало то, что депозиты и РЕПО Казначейства в декабре не сократились (как обычно), а выросли на 0.9 трлн руб. Это может означать, что, как минимум часть дефицита бюджета – это просто межбюджетные потоки, которые в виде расходов в экономику не пришли. Второе, что может означать рост рублей – операции ФНБ (сокращение валюты и перевод ее в рубли с последующим размещением в банки), которое могло увеличить рублевые ресурсы бюджета.

Бюджетное правило…В конце 2022 года Минфин пересмотрел структуру валютной составляющей ФНБ (до 60% - юани, до 40% - золото), пока не очень понятно как эта структура сформирована (на ноябрь только евро в ФНБ было €42 млрд и их должны были перевернуть в юань или рубль). Но то, что депозиты Минфина в банках не сократились может говорить о конвертации «токсичных валют» в рубль и размещении их в банки, увидим мы это когда опубликуют структуру ФНБ. С текущего года Минфин начнет продавать и покупать валюту в рамках нового бюджетного правила, которое предполагает нефтегазовые доходы 8 трлн руб. (помесячная структура опубликована Минфином) – это уровень 2019 года, когда рублевая цена на нефть была около 4.1 тыс. руб. за баррель. Но, учитывая дополнительные 0.6 трлн руб. доп. газового НДПИ, реально речь идет о 7.4 трлн руб. НГД и рублевой цене нефти около 3.8-3.9 тыс. руб. за баррель что вполне реалистично. Покупки/продажи валюты будут привязаны не к долларовой цене на нефть, а к плановым доходам.

В целом для рубля это означает снижение волатильности, т.к. операции Минфина будут сглаживать валютные колебания. Рынок потихоньку будет переезжать в юань.

@truecon

Бюджет, дефицит и правило

Оперативные данные по бюджету за 2022 год зафиксировали дефицит в объеме 3.3 трлн руб., или 2.3% ВВП. Буквально за месяц Минфин пересмотрел план по расходам с 29 трлн руб. до 31.9 трлн руб., но исполнил чуть меньше - 31.1 трлн руб. Доходы тоже оказались выше ожиданий и выросли до 27.8 трлн руб. Сразу появилось много разговоров на тему огромного дефицита... 2.3% ВВП дефицита при росте номинального ВВП на ~12% г/г– это, конечно, надуманная проблема, да и в принципе 2.3% - это значение ниже, чем в большинстве крупных экономик. Госдолг в итоге всей этой истории остается <16% ВВП, что, мягко говоря, вряд ли кого-то должно напрягать.

Если учитывать, что около 0.5% ВВП из этого дефицита (770 млрд руб.) – это отсрочки по социальным налогам (которые заплатят в 2023 году), а еще, видимо, около триллиона – авансы за 2023 год, то половина дефицита – это скорее разовые истории. Правда и профинансированы они разовыми поступлениями от Газпрома (1.24 трлн руб. – НДПИ и 0.6 трлн – дивиденды).

Но в декабре 2022 года были и достаточно любопытные моменты: дефицит есть, а деньги в финансовую систему упали далеко не все. Учитывая, что ноябрь бюджет закрывал с профицитом около 0.6 трлн руб., в декабре дефицит бюджета должен был составить в декабре около 3.9 трлн руб., но в банки «упало» меньше (~3.1 трлн руб.), из которых около 0.6 трлн руб. ушло в наличные (традиционная для декабря история) а около 2.5 трлн руб. осталось в банках в виде роста структурного профицита ликвидности (вырос до 2.8 трлн руб.) и остатков на коррсчетах в ЦБ (выросли до 3 трлн руб.).

Самым удивительным в этом процессе стало то, что депозиты и РЕПО Казначейства в декабре не сократились (как обычно), а выросли на 0.9 трлн руб. Это может означать, что, как минимум часть дефицита бюджета – это просто межбюджетные потоки, которые в виде расходов в экономику не пришли. Второе, что может означать рост рублей – операции ФНБ (сокращение валюты и перевод ее в рубли с последующим размещением в банки), которое могло увеличить рублевые ресурсы бюджета.

Бюджетное правило…В конце 2022 года Минфин пересмотрел структуру валютной составляющей ФНБ (до 60% - юани, до 40% - золото), пока не очень понятно как эта структура сформирована (на ноябрь только евро в ФНБ было €42 млрд и их должны были перевернуть в юань или рубль). Но то, что депозиты Минфина в банках не сократились может говорить о конвертации «токсичных валют» в рубль и размещении их в банки, увидим мы это когда опубликуют структуру ФНБ. С текущего года Минфин начнет продавать и покупать валюту в рамках нового бюджетного правила, которое предполагает нефтегазовые доходы 8 трлн руб. (помесячная структура опубликована Минфином) – это уровень 2019 года, когда рублевая цена на нефть была около 4.1 тыс. руб. за баррель. Но, учитывая дополнительные 0.6 трлн руб. доп. газового НДПИ, реально речь идет о 7.4 трлн руб. НГД и рублевой цене нефти около 3.8-3.9 тыс. руб. за баррель что вполне реалистично. Покупки/продажи валюты будут привязаны не к долларовой цене на нефть, а к плановым доходам.

В целом для рубля это означает снижение волатильности, т.к. операции Минфина будут сглаживать валютные колебания. Рынок потихоньку будет переезжать в юань.

@truecon

{kind=link}

#Россия #банки #БанкРоссии #рубль #CNY

После того, как Банк России опубликовал хоть набор данных по юаню, можно посмотреть на то, как выглядит юаневый рынок в России на 1 апреля:

✔️Депозиты в юанях составили ~¥250 млрд ($36 млрд), из них до ¥35 млрд (до $5 млрд) – физики, остальное компании;

✔️ Кредиты в юанях составляют до ~¥135 млрд ($19 млрд) точной цифры нет, т.к. ЦБ публикует «дружественные валюты»;

✔️ Облигации компаний в юанях ~¥80 млрд ($11.5 млрд) – большая часть на балансах банков;

✔️Доля юаня в расчетах за экспорт достигла 18%, за импорт - 27%.

✔️ Оборот внешней торговли в юанях ~¥100 млрд ($14.6 млрд) в месяц, но сальдо отрицательное, за последние полгода «ушло» ~¥25 млрд ($3.7 млрд) в виде превышения импорта в юанях над экспортом.

✔️ Ликвидность российских банков в банках-нерезидентах в юанях ~¥88 млрд ($13 млрд) – сократилась почти втрое в последние полгода;

Учитывая, что возможности привлечения юаневой ликвидности на внешнем рынке ограничены, каналы притока юаней:

🔹 Торговля - здесь отток пока, т.к. расчеты за импорт в юанях превышают расчеты за экспорт;

🔹 Продажи ФНБ 0 - с начала года ~¥20 млрд, но в ближайшие месяцы могут начаться небольшие покупки;

🔹Свопы ЦБ - лимит ¥10 млрд, скорее антикризисный инструмент, т.к. достаточно дорогой (~5% годовых).

Остатки банков - это скорее тот минимум, который необходим для обслуживания товарооборота, судя по тому, что банки все чаще приходят за дорогими свопами ЦБ (сюда же рост доходности юаневых облигаций, рост депозитных ставок и т.п.) - присутствует умеренный пока дефицит ликвидности в юанях. Учитывая, что ЦБ/Минфин не горят открывать какие-то дополнительные каналы ликвидности (теоретически можно было бы сделать РЕПО о рыночным ставкам из того-же ФНБ) , привлечение извне ограничено, приток от торговли отрицателен... рост юаневого сегмента рынка сильно притормозит...

@truecon

После того, как Банк России опубликовал хоть набор данных по юаню, можно посмотреть на то, как выглядит юаневый рынок в России на 1 апреля:

✔️Депозиты в юанях составили ~¥250 млрд ($36 млрд), из них до ¥35 млрд (до $5 млрд) – физики, остальное компании;

✔️ Кредиты в юанях составляют до ~¥135 млрд ($19 млрд) точной цифры нет, т.к. ЦБ публикует «дружественные валюты»;

✔️ Облигации компаний в юанях ~¥80 млрд ($11.5 млрд) – большая часть на балансах банков;

✔️Доля юаня в расчетах за экспорт достигла 18%, за импорт - 27%.

✔️ Оборот внешней торговли в юанях ~¥100 млрд ($14.6 млрд) в месяц, но сальдо отрицательное, за последние полгода «ушло» ~¥25 млрд ($3.7 млрд) в виде превышения импорта в юанях над экспортом.

✔️ Ликвидность российских банков в банках-нерезидентах в юанях ~¥88 млрд ($13 млрд) – сократилась почти втрое в последние полгода;

Учитывая, что возможности привлечения юаневой ликвидности на внешнем рынке ограничены, каналы притока юаней:

🔹 Торговля - здесь отток пока, т.к. расчеты за импорт в юанях превышают расчеты за экспорт;

🔹 Продажи ФНБ 0 - с начала года ~¥20 млрд, но в ближайшие месяцы могут начаться небольшие покупки;

🔹Свопы ЦБ - лимит ¥10 млрд, скорее антикризисный инструмент, т.к. достаточно дорогой (~5% годовых).

Остатки банков - это скорее тот минимум, который необходим для обслуживания товарооборота, судя по тому, что банки все чаще приходят за дорогими свопами ЦБ (сюда же рост доходности юаневых облигаций, рост депозитных ставок и т.п.) - присутствует умеренный пока дефицит ликвидности в юанях. Учитывая, что ЦБ/Минфин не горят открывать какие-то дополнительные каналы ликвидности (теоретически можно было бы сделать РЕПО о рыночным ставкам из того-же ФНБ) , привлечение извне ограничено, приток от торговли отрицателен... рост юаневого сегмента рынка сильно притормозит...

@truecon

{kind=link}

#Китай #CNY #доллар

Вечная "девальвация" юаня

Уже много раз писал об этом, но разговоры о девальвации юаня - это почти вечная тема на нашем рынке. Реально же эти разговоры появляются когда на мировом рынке доллар начинает укрепляться, а юань привязан фактически корзине валют (т.е. тоже немного ослабляется к доллару вслед за остальными евро/йеной/фунтом и пр. ).

1️⃣ Юань - это ставка на корзину валют. Он гибко привязан к корзине валют, потому он будет умеренно ослабляться к доллару когда доллар растет относительно других валют и будет укрепляться к нему когда доллар падает.

2️⃣ У Китая рекордный торговый баланс, положительное сальдо торговли за последние 12 месяцев составило почти $1 трлн.

3️⃣ Реальный курс юаня итак снижается, потому как инфляция в Китае сильно ниже инфляции в развитых странах и сейчас этот курс находится на минимумах с 2014 года.

И зачем Китаю в такой ситуации девальвировать юань?

@truecon

Вечная "девальвация" юаня

Уже много раз писал об этом, но разговоры о девальвации юаня - это почти вечная тема на нашем рынке. Реально же эти разговоры появляются когда на мировом рынке доллар начинает укрепляться, а юань привязан фактически корзине валют (т.е. тоже немного ослабляется к доллару вслед за остальными евро/йеной/фунтом и пр. ).

1️⃣ Юань - это ставка на корзину валют. Он гибко привязан к корзине валют, потому он будет умеренно ослабляться к доллару когда доллар растет относительно других валют и будет укрепляться к нему когда доллар падает.

2️⃣ У Китая рекордный торговый баланс, положительное сальдо торговли за последние 12 месяцев составило почти $1 трлн.

3️⃣ Реальный курс юаня итак снижается, потому как инфляция в Китае сильно ниже инфляции в развитых странах и сейчас этот курс находится на минимумах с 2014 года.

И зачем Китаю в такой ситуации девальвировать юань?

@truecon

#CNY #Китай #экспорт #экономика #fx

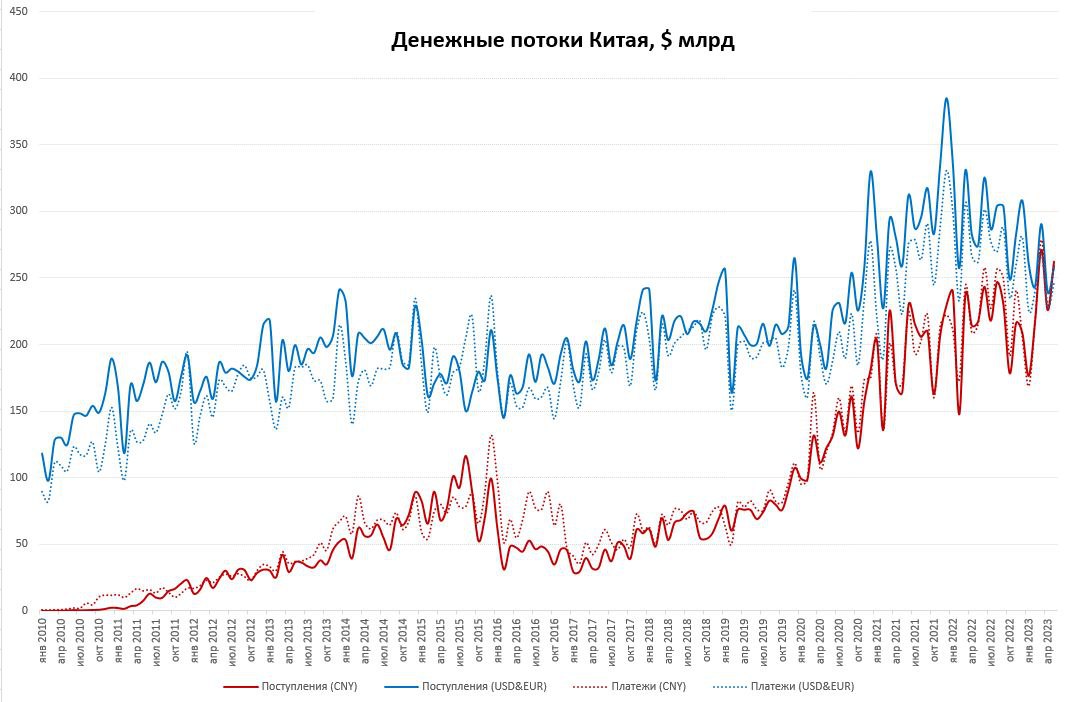

Китай: половина внешних расчетов уже в юанях

Медленно, но верно Китай переложил почти половину (49.6%) внешних расчетов в юань, в мае объем внешних платежей Китая в юанях подскочил до $260 млрд (+20.9% г/г), поступления в Китай от внешнеэкономической активности составили в юанях $262 млрд (+20.7% г/г). Это означает, что внешнеэкономические операции в юанях превысили объем операций в долларах и евро вместе взятых: платежи в долларах/евро составили в мае $246 млрд (-6% г/г), поступления $258 млрд (-6% г/г). В целом это подтверждает ожидания того, что Китай, не открывая рынок капитала (что могло бы грозить сильными оттоками), будет постепенно продвигать юань на внешние рынки через внешнеторговые расчеты.

За 2020-2023 годы объем внешних операций Китая в юанях вырос примерно в три раза, в долларах/евро его рост был сопоставим с долларовой инфляцией <20%. При этом баланс операций составил -$90 млрд в юанях и +$232 млрд в долларах/евро в сумме за последние 12 месяцев, это означает постепенное расширение чистого притока юаней на мировые рынки. До долларового потока в $0.8-1 трлн ещё далеко, но постепенно процесс набирает обороты.

P.S.: Это будет несколько ослаблять контроль на курсом юаня со стороны НБК.

@truecon

Китай: половина внешних расчетов уже в юанях

Медленно, но верно Китай переложил почти половину (49.6%) внешних расчетов в юань, в мае объем внешних платежей Китая в юанях подскочил до $260 млрд (+20.9% г/г), поступления в Китай от внешнеэкономической активности составили в юанях $262 млрд (+20.7% г/г). Это означает, что внешнеэкономические операции в юанях превысили объем операций в долларах и евро вместе взятых: платежи в долларах/евро составили в мае $246 млрд (-6% г/г), поступления $258 млрд (-6% г/г). В целом это подтверждает ожидания того, что Китай, не открывая рынок капитала (что могло бы грозить сильными оттоками), будет постепенно продвигать юань на внешние рынки через внешнеторговые расчеты.

За 2020-2023 годы объем внешних операций Китая в юанях вырос примерно в три раза, в долларах/евро его рост был сопоставим с долларовой инфляцией <20%. При этом баланс операций составил -$90 млрд в юанях и +$232 млрд в долларах/евро в сумме за последние 12 месяцев, это означает постепенное расширение чистого притока юаней на мировые рынки. До долларового потока в $0.8-1 трлн ещё далеко, но постепенно процесс набирает обороты.

P.S.: Это будет несколько ослаблять контроль на курсом юаня со стороны НБК.

@truecon

{kind=link}

#CNY #Китай #экспорт #экономика #fx

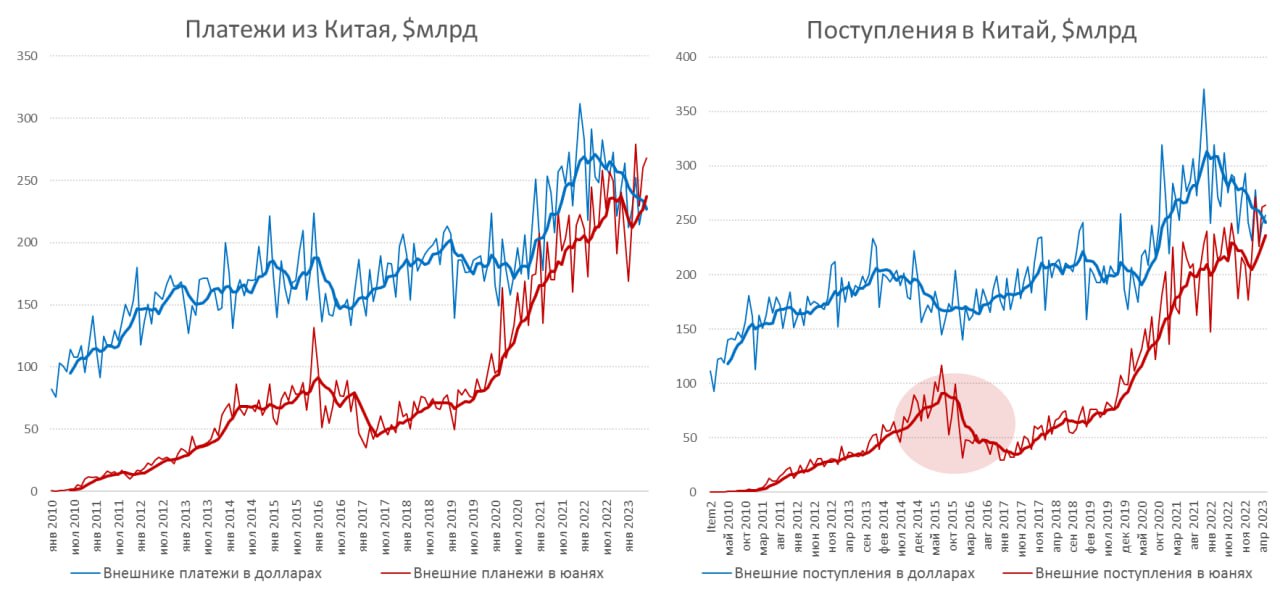

Китай продолжает переводить свою внешнеэкономическую деятельность в юань

✔️ Общий объем внешних платежей Китая по текущему и финансовом счету вырос $268 млрд, в то время как в долларах он снизился до $226 млрд. Платежи в юанях за в последние 4 месяца стабильно превышали платежи в долларах и в целом за полугодие превысили долларовые платежи.

✔️ Общий объем поступлений от внешнеэкономической деятельности в Китай в июне вырос до $264 млрд в юанях и составил $255 млрд в долларах. Хотя здесь юань превзошел доллар только в последние 2 месяца и за полугодие пока доллар не догнал.

Чистый баланс поступлений от внешнеэкономической деятельности в долларах положительный, т.е. в Китай приходит больше долларов, чем уходит (в июне +$28 млрд). В юанях баланс поступлений наоборот немного отрицательный (в июне -$4 млрд), т.е. постепенно количество юаней на внешнем рынке растет, хотя и крайне медленно.

В прошлый раз активный процесс интернационализации юаня был сбит на лету и фактически остановлен на 4-5 лет кризисом на фондовом рынке, спровоцировавшим мощный отток капитала и потерю $1 трлн резервов. После этого были сделаны выводы и китайцы продвигают юань через торговлю при жесткой модерации потоков капитала.

@truecon

Китай продолжает переводить свою внешнеэкономическую деятельность в юань

✔️ Общий объем внешних платежей Китая по текущему и финансовом счету вырос $268 млрд, в то время как в долларах он снизился до $226 млрд. Платежи в юанях за в последние 4 месяца стабильно превышали платежи в долларах и в целом за полугодие превысили долларовые платежи.

✔️ Общий объем поступлений от внешнеэкономической деятельности в Китай в июне вырос до $264 млрд в юанях и составил $255 млрд в долларах. Хотя здесь юань превзошел доллар только в последние 2 месяца и за полугодие пока доллар не догнал.

Чистый баланс поступлений от внешнеэкономической деятельности в долларах положительный, т.е. в Китай приходит больше долларов, чем уходит (в июне +$28 млрд). В юанях баланс поступлений наоборот немного отрицательный (в июне -$4 млрд), т.е. постепенно количество юаней на внешнем рынке растет, хотя и крайне медленно.

В прошлый раз активный процесс интернационализации юаня был сбит на лету и фактически остановлен на 4-5 лет кризисом на фондовом рынке, спровоцировавшим мощный отток капитала и потерю $1 трлн резервов. После этого были сделаны выводы и китайцы продвигают юань через торговлю при жесткой модерации потоков капитала.

@truecon

{kind=link}

#CNY #Китай #ставки #НБК #fx

НБК; снизил, но осторожно

Народный банк Китая пока не решается на более активное снижение ставок и снизил годовую ставку LPR на 10 б.п. до 3.45%, а пятилетнюю ставку LPR вообще не изменил, оставив ее на уровне 4.2%.

Хотя, очевидно, необходимость в дальнейшем снижении ставок присутствует, но на фоне укрепления доллара на внешних рынках и разнонаправленного движения ставок, НБК придерживает смягчение, рискуя сползти дальше в японский сценарий, т.к. инфляция близка к нулю на фоне слабого внутреннего спроса. Хотя, конечно есть еще фискальный стимул ....

@truecon

НБК; снизил, но осторожно

Народный банк Китая пока не решается на более активное снижение ставок и снизил годовую ставку LPR на 10 б.п. до 3.45%, а пятилетнюю ставку LPR вообще не изменил, оставив ее на уровне 4.2%.

Хотя, очевидно, необходимость в дальнейшем снижении ставок присутствует, но на фоне укрепления доллара на внешних рынках и разнонаправленного движения ставок, НБК придерживает смягчение, рискуя сползти дальше в японский сценарий, т.к. инфляция близка к нулю на фоне слабого внутреннего спроса. Хотя, конечно есть еще фискальный стимул ....

@truecon

#CNY #Китай #экспорт #экономика #fx

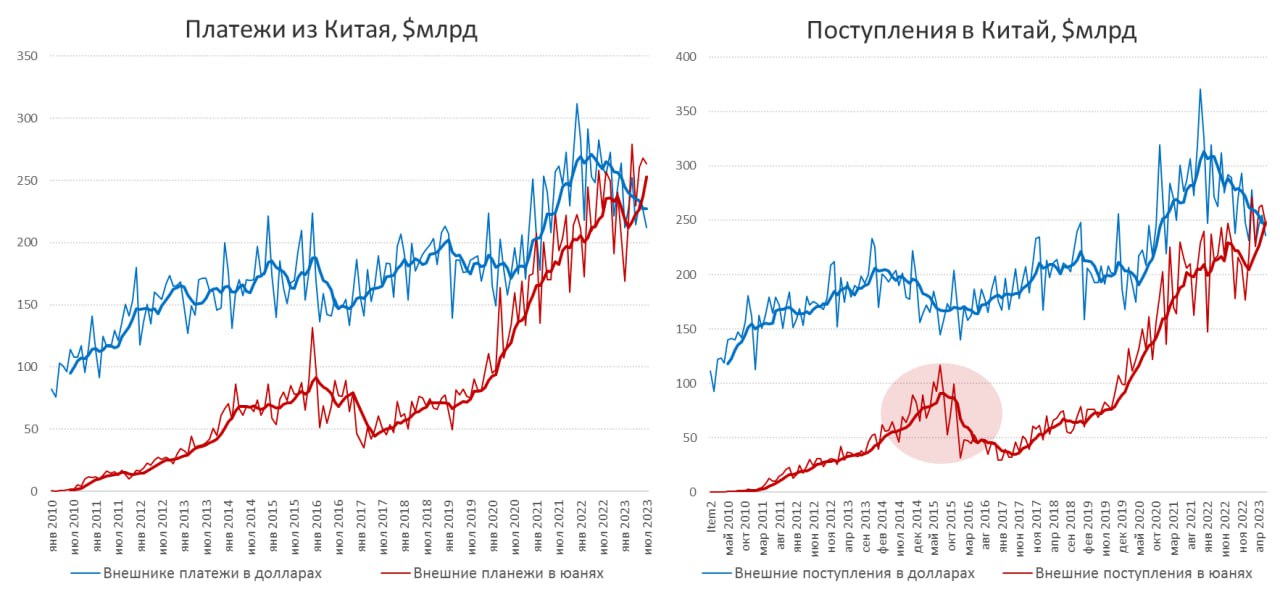

Китай активно переходит на юань

Китай планомерно продолжает переводить свою внешнеэкономическую деятельность в юань. Платежи из Китая уже несколько месяцев как превысили платежи в долларах, суммарные за 6 месяцев исходящие платежи в юанях составляли $1.52 трлн, в то время как в долларах они опустились до $1.36 трлн. Доля доллара в поступивших за 6 месяцев платежах впервые опустилась ниже юаня, соответственно $1.47 трлн против $1.49 трлн.

При этом долларовый баланс у Китая положительный (+$111 млрд за полгода), а в юанях отрицательный (-$30 млрд за полгода). Отток юаней на внешние рынки относительно небольшой, но он постепенно растет, что говорит о постепенном росте юаневой ликвидности за пределами китайской экономики. Объемы, конечно, для Китая смешные пока, но учитывая достаточно небольшие объемы оффшорного рынка – уже вполне заметные.

Сами изменения уже значительны по масштабам и для долларового рынка...

@truecon

Китай активно переходит на юань

Китай планомерно продолжает переводить свою внешнеэкономическую деятельность в юань. Платежи из Китая уже несколько месяцев как превысили платежи в долларах, суммарные за 6 месяцев исходящие платежи в юанях составляли $1.52 трлн, в то время как в долларах они опустились до $1.36 трлн. Доля доллара в поступивших за 6 месяцев платежах впервые опустилась ниже юаня, соответственно $1.47 трлн против $1.49 трлн.

При этом долларовый баланс у Китая положительный (+$111 млрд за полгода), а в юанях отрицательный (-$30 млрд за полгода). Отток юаней на внешние рынки относительно небольшой, но он постепенно растет, что говорит о постепенном росте юаневой ликвидности за пределами китайской экономики. Объемы, конечно, для Китая смешные пока, но учитывая достаточно небольшие объемы оффшорного рынка – уже вполне заметные.

Сами изменения уже значительны по масштабам и для долларового рынка...

@truecon

{kind=link}

#USD #EUR #CNY #fx

Swift "аннигилировал" евро в расчетах

Если верить данным Swift - то в июле 2023 года за один месяц доля евро в расчетах за пределами еврозоны рухнула с 36.7% до 13.6%❗️

Можно ли это оценивать как реальное падение доли евро - скорее нет. Видимо, наконец, сделали чуть адекватнее оценки, т.к. очевидно, что за периметром еврозоны использование евро существенно ниже, чем доллара, до июльского отчета это были почти одинаковые валюты. На самом деле такой пересмотр возможен разве что в случае если приличная часть расчетов в евро между странами еврозоны шла через условный лондонский хаб, а теперь через какой-нибудь Франкфурт.

Доля юаня у Swift выросла до 2.23%, но и здесь скорее всего данные не вполне адекватно отражают реальность по причине того, что большая часть расчетов в юанях идет через китайскую инфраструктуру и CIPS, а Swift видит в основном неттинг между банками.

Но вообще это говорит очень многое о качестве оценок Swift по расчетам.

@truecon

Swift "аннигилировал" евро в расчетах

Если верить данным Swift - то в июле 2023 года за один месяц доля евро в расчетах за пределами еврозоны рухнула с 36.7% до 13.6%❗️

Можно ли это оценивать как реальное падение доли евро - скорее нет. Видимо, наконец, сделали чуть адекватнее оценки, т.к. очевидно, что за периметром еврозоны использование евро существенно ниже, чем доллара, до июльского отчета это были почти одинаковые валюты. На самом деле такой пересмотр возможен разве что в случае если приличная часть расчетов в евро между странами еврозоны шла через условный лондонский хаб, а теперь через какой-нибудь Франкфурт.

Доля юаня у Swift выросла до 2.23%, но и здесь скорее всего данные не вполне адекватно отражают реальность по причине того, что большая часть расчетов в юанях идет через китайскую инфраструктуру и CIPS, а Swift видит в основном неттинг между банками.

Но вообще это говорит очень многое о качестве оценок Swift по расчетам.

@truecon

#БанкРоссии #банки #рубль #кредит #ликвидность #CNY

Юань потихоньку замещает доллар/евро, но ликвидности и доступа к фондированию в юанях явно не хватает, чтобы сформировался достаточно емкий внутренний валютный рынок.

Что такое юань в России сейчас:

✔️ Средства в дружественных валютах составляют 45% от валютных средств компаний (до ¥360 млрд, в эквиваленте ~$52 млрд) в банках и 15% от средств населения в банках (до ¥47 млрд, в эквиваленте ~$7 млрд), большая часть из них в китайском юане. В сумме это около ¥0.4 трлн депозитов в России, для сравнения в Гонконге депозиты в юане – это ¥0.9 трлн.

✔️ Кредиты в дружественных валютах, а в основном это юань, составляют до ~¥205 млрд (~ $30 млрд) и это сейчас уже более 25% всех валютных кредитов в российских банках.

✔️ Остатки в юане российских банков в банках-нерезидентах ~¥82 млрд (~$12 млрд), в основном это обеспечивает транзакционную деятельность по экспортно-импортным расчетам в юане;

✔️ Облигации компаний ~¥82 млрд ($12 млрд) – большая часть на балансах банков, но рынок практически перестал расти, т.к. притока ресурсов в юанях в российскую экономику особо нет;

Вот и весь баланс банковской системы в китайской валюте: примерно 50% депозитов размещены в кредиты, еще 20% - корсчета и средства в банках-нерезидентах, еще до 15-20% в облигации компаний. Остальное – это балансирующая позиция, когда активы в «недружественных валютах» обеспечены пассивами в «дружественных». Банки не могут свернуть полностью кредиты в долларе/евро пока они не погашены, не имея возможности формировать пассивы в этих валютах, они это делают в китайском юане, т.е. часть пассивов нефункциональна как таковая.

Как такового мирового рынка капитала в юане нет, т.е. привлекать китайскую валюту на внешнем рынке затруднительно: внутренний рынок Китая прикрыт ограничениями на движение капитала, а оффшорный достаточно маленький по объемам. Основным источником притока юаня на российский рынок остается торговля и интервенции ЦБ.

В торговле никакого устойчивого притока нет: доля юаня в расчетах за экспорт достигла 27% (), за импорт - 35%, среднемесячный товарооборот около ¥120-130 млрд (~$18 млрд), но сальдо торговли в юане с начала года около нуля. Еще один источник юаня на рынке – это продажи Банка России из ФНБ, которые составили с начала года ~¥63 млрд.

В такой ситуации нового валютного кредита на внутреннем рынке особо нет (а участникам ВЭД он нужен), в лучшем случае валютный кредит в недружественных валютах переворачивается в юань, кредит в валюте у банков с начала года сжался на ~$11 млрд, а с конца весны «умер» и рынок размещений юаневых облигаций - ни одного значимого размещения.

Так или иначе, это означает, что основные варианты дальнейшего развития:

1️⃣ Расширяются ресурсы валютного фондирования – здесь на горизонте пока только рост торгового баланса в юанях и ресурсы ЦБ/ФНБ ...

2️⃣ Валютой кредитования остается/становится рубль, а валютный сегмент рынка (обслуживающий внешнеэкономическую деятельность) развивается на оффшоре, где и накапливаются валютные ресурсы – это сопряжено с оттоком капитала, который сейчас происходит.

@truecon

Юань потихоньку замещает доллар/евро, но ликвидности и доступа к фондированию в юанях явно не хватает, чтобы сформировался достаточно емкий внутренний валютный рынок.

Что такое юань в России сейчас:

✔️ Средства в дружественных валютах составляют 45% от валютных средств компаний (до ¥360 млрд, в эквиваленте ~$52 млрд) в банках и 15% от средств населения в банках (до ¥47 млрд, в эквиваленте ~$7 млрд), большая часть из них в китайском юане. В сумме это около ¥0.4 трлн депозитов в России, для сравнения в Гонконге депозиты в юане – это ¥0.9 трлн.

✔️ Кредиты в дружественных валютах, а в основном это юань, составляют до ~¥205 млрд (~ $30 млрд) и это сейчас уже более 25% всех валютных кредитов в российских банках.

✔️ Остатки в юане российских банков в банках-нерезидентах ~¥82 млрд (~$12 млрд), в основном это обеспечивает транзакционную деятельность по экспортно-импортным расчетам в юане;

✔️ Облигации компаний ~¥82 млрд ($12 млрд) – большая часть на балансах банков, но рынок практически перестал расти, т.к. притока ресурсов в юанях в российскую экономику особо нет;

Вот и весь баланс банковской системы в китайской валюте: примерно 50% депозитов размещены в кредиты, еще 20% - корсчета и средства в банках-нерезидентах, еще до 15-20% в облигации компаний. Остальное – это балансирующая позиция, когда активы в «недружественных валютах» обеспечены пассивами в «дружественных». Банки не могут свернуть полностью кредиты в долларе/евро пока они не погашены, не имея возможности формировать пассивы в этих валютах, они это делают в китайском юане, т.е. часть пассивов нефункциональна как таковая.

Как такового мирового рынка капитала в юане нет, т.е. привлекать китайскую валюту на внешнем рынке затруднительно: внутренний рынок Китая прикрыт ограничениями на движение капитала, а оффшорный достаточно маленький по объемам. Основным источником притока юаня на российский рынок остается торговля и интервенции ЦБ.

В торговле никакого устойчивого притока нет: доля юаня в расчетах за экспорт достигла 27% (), за импорт - 35%, среднемесячный товарооборот около ¥120-130 млрд (~$18 млрд), но сальдо торговли в юане с начала года около нуля. Еще один источник юаня на рынке – это продажи Банка России из ФНБ, которые составили с начала года ~¥63 млрд.

В такой ситуации нового валютного кредита на внутреннем рынке особо нет (а участникам ВЭД он нужен), в лучшем случае валютный кредит в недружественных валютах переворачивается в юань, кредит в валюте у банков с начала года сжался на ~$11 млрд, а с конца весны «умер» и рынок размещений юаневых облигаций - ни одного значимого размещения.

Так или иначе, это означает, что основные варианты дальнейшего развития:

1️⃣ Расширяются ресурсы валютного фондирования – здесь на горизонте пока только рост торгового баланса в юанях и ресурсы ЦБ/ФНБ ...

2️⃣ Валютой кредитования остается/становится рубль, а валютный сегмент рынка (обслуживающий внешнеэкономическую деятельность) развивается на оффшоре, где и накапливаются валютные ресурсы – это сопряжено с оттоком капитала, который сейчас происходит.

@truecon

{kind=link}