#США #экономика #ВВП #безработица #Кризис #стагфляция

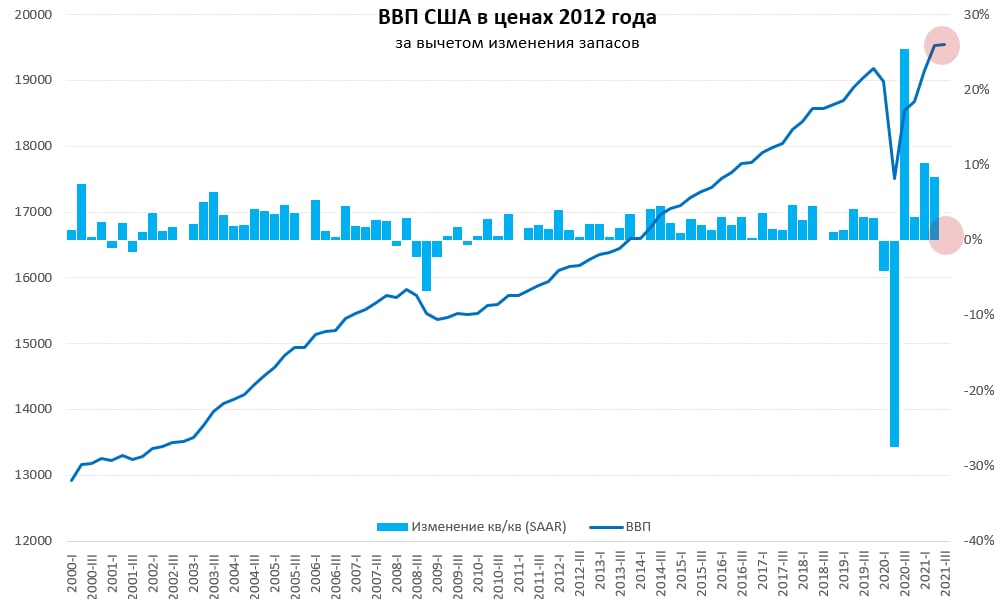

ВВП США: стагфляция в 3 квартале

Предварительная оценка роста ВВП США в 3 квартале вышла ожидаемо уныло: рост за квартал составил 0.5% кв/кв, что соответствует 2% в годовом пересчете (еще пару месяцев назад рынки ждали 6-7% роста, но к текущему моменту консенсус уже был 2.6%). Относительно 3 квартала прошлого года ВВП вырос на 4.9% г/г (во втором квартале было 12.2% г/г). Относительно прошлого года пока смотреть еще бесполезно, относительно третьего квартала 2019 года рост составил 1.8%, что ниже, чем кварталом ранее.

Из 2% квартального роста (SAAR) чуть более половины это рост потребления, вклад которого составил 1.1 п.п. Правда, если взять отдельные компоненты потребления (товары и услуги) этого роста не получается – не дотягиваем даже до 0.5 п.п. Но это особенности предварительной оценки – вполне вероятно в последующих пересмотрах рост будет ниже.

Инвестиции – здесь все печально, вклад в рост ВВП инвестиций без запасов 0.15 п.п, но даже этот рост – это т.н. интеллектуальная собственность и софт. Зато изменение запасов прибавило ВВП в третьем квартале 1.9 п.п, но это не потому, что запасы выросли – они просто сокращались не так быстро как во втором квартале. Чистый экспорт отнял от ВВП -1.4 п.п… и что-то «прочее» добавило к росту ВВП 1.1 п.п. (при следующих пересмотрах скорее всего будет разнесено по категориям).

Что в сухом остатке: потребление услуг восстанавливалось, товаров – сокращалось в сумме все очень слабо, если не стагнация – то рядом, инвестиции – стагнация, потребление обеспечивалось рекордным внешним дефицитом и хоть и более медленным, но «употреблением» складских запасов. ВВП без учета изменения запасов в 3 квартале показал околонулевые темпы роста, рост дефлятора ВВП составил 5.7% (SAAR). Можно ли назвать эту ситуацию страгфляционной – как по мне однозначно да.

@truecon

ВВП США: стагфляция в 3 квартале

Предварительная оценка роста ВВП США в 3 квартале вышла ожидаемо уныло: рост за квартал составил 0.5% кв/кв, что соответствует 2% в годовом пересчете (еще пару месяцев назад рынки ждали 6-7% роста, но к текущему моменту консенсус уже был 2.6%). Относительно 3 квартала прошлого года ВВП вырос на 4.9% г/г (во втором квартале было 12.2% г/г). Относительно прошлого года пока смотреть еще бесполезно, относительно третьего квартала 2019 года рост составил 1.8%, что ниже, чем кварталом ранее.

Из 2% квартального роста (SAAR) чуть более половины это рост потребления, вклад которого составил 1.1 п.п. Правда, если взять отдельные компоненты потребления (товары и услуги) этого роста не получается – не дотягиваем даже до 0.5 п.п. Но это особенности предварительной оценки – вполне вероятно в последующих пересмотрах рост будет ниже.

Инвестиции – здесь все печально, вклад в рост ВВП инвестиций без запасов 0.15 п.п, но даже этот рост – это т.н. интеллектуальная собственность и софт. Зато изменение запасов прибавило ВВП в третьем квартале 1.9 п.п, но это не потому, что запасы выросли – они просто сокращались не так быстро как во втором квартале. Чистый экспорт отнял от ВВП -1.4 п.п… и что-то «прочее» добавило к росту ВВП 1.1 п.п. (при следующих пересмотрах скорее всего будет разнесено по категориям).

Что в сухом остатке: потребление услуг восстанавливалось, товаров – сокращалось в сумме все очень слабо, если не стагнация – то рядом, инвестиции – стагнация, потребление обеспечивалось рекордным внешним дефицитом и хоть и более медленным, но «употреблением» складских запасов. ВВП без учета изменения запасов в 3 квартале показал околонулевые темпы роста, рост дефлятора ВВП составил 5.7% (SAAR). Можно ли назвать эту ситуацию страгфляционной – как по мне однозначно да.

@truecon

{kind=link}

#США #экономика #ВВП #безработица #Кризис #стагфляция

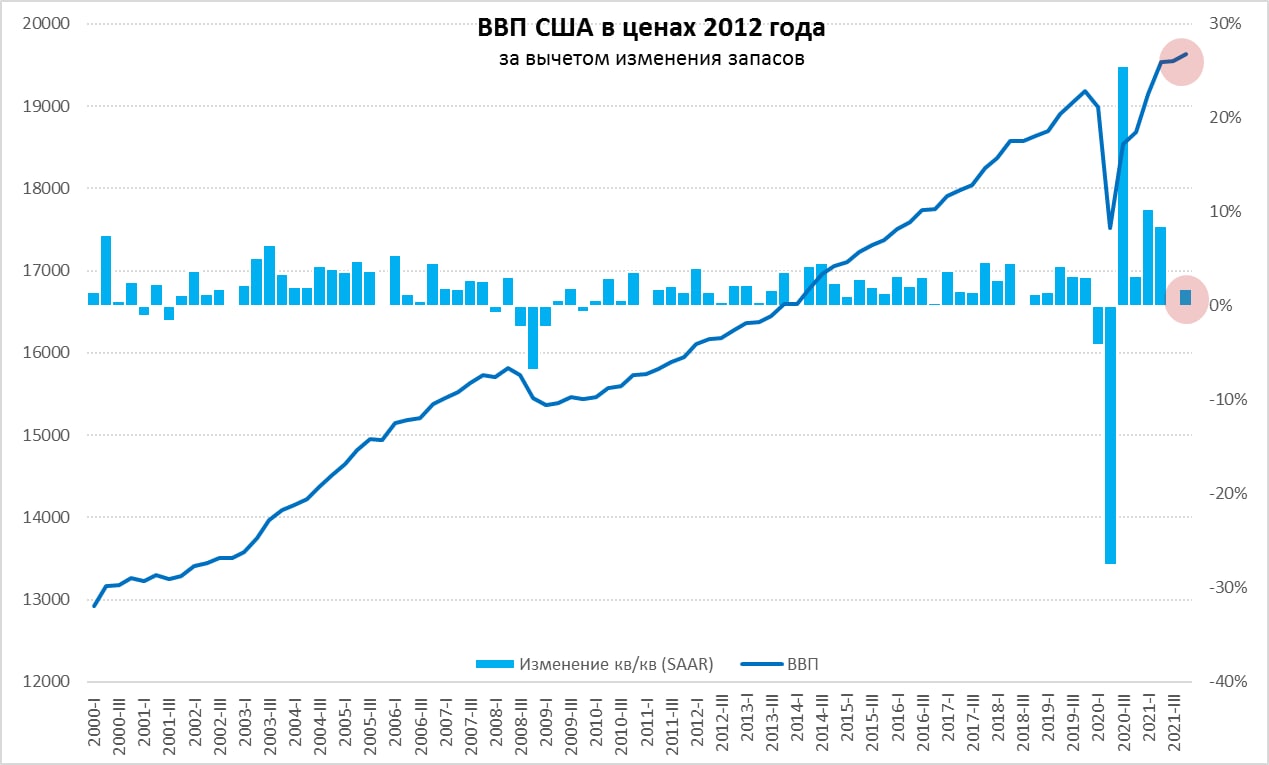

ВВП США: "Рост" на склад

ВВП США 4 квартале вышел достаточно оптимистично, рост составил 1.7% кв/кв, или 6.9% в пересчете на год (SAAR). Правда и дефлятор ВВП рос с той же скоростью 7% в годовом пересчете. Рост экономики относительно 4 квартала 2020 года составил 5.5% г/г, при этом, ВВП был на 3.1% выше уровней 4 квартала 2019 года. Рост выше ожиданий, но структура роста неоднозначна.

Потребление товаров за квартал, хоть и выросло в номинальном выражении, но весь этот рост съела инфляция. Сектор услуг восстанавливался, но медленнее, чем в 3 квартале и рост здесь замедлился до 1.2% кв/кв. В целом потребление населения выросло на 0.6% кв/кв (2.3% кв/кв SAAR) и 4.9% г/г, но большая часть годового роста пришлась фактически на начало года, второе же полугодие характеризовалось резким замедлением восстановления.

Почти ¾ всего прироста ВВП в 4 квартале было обусловлено изменением складских запасов, из 6.9% прироста ВВП 5 п.п. - это изменение запасов. С одной стороны, это неплохо, т.к. ситуация с запасами была объективно плохой. Но с другой это в основном производственные запасы, которые вероятно будут стремиться удерживать на более высоких уровнях после серьезных перебоев с поставками, розничные же запасы пока были слабыми, хотя, возможно и выросли на фоне слабого спроса в предновогодний период. В этом плане есть робкая надежда, что восстановление запасов все же немного притормозит рост цен, но рост запасов – это все же не рост экономики, это работа на склад.

С ростом инвестиций (без учета запасов) все было печально – они выросли на 0.1% кв/кв (0.4% кв/кв SAAR) и это после того, как в 3 квартале они стагнировали, т.е. все второе полугодие инвестиции не демонстрировали роста, несмотря на рекордно низкие ставки и фантастические условия для привлечения капитала. Но даже тот мизерный рост инвестиций, который наблюдался в 4 квартале – это полностью заслуга статьи «Интеллектуальная собственность», без которой два квартала подряд инвестиции сокращались.

Чистый экспорт снова вносил отрицательный вклад в рост ВВП (-0.5 п.п.), т.к. импорт продолжал серьезно опережать экспорт США – импортировали и складировали. В целом инвестиции все второе полугодие близки к стагнации, потребление слабое, за второе полугодие потребление товаров сократилось, потребление услуг выросло, т.е. происходила миграция из товаров в услуги, запасы росли, дефицит торговли - тоже.

@truecon

ВВП США: "Рост" на склад

ВВП США 4 квартале вышел достаточно оптимистично, рост составил 1.7% кв/кв, или 6.9% в пересчете на год (SAAR). Правда и дефлятор ВВП рос с той же скоростью 7% в годовом пересчете. Рост экономики относительно 4 квартала 2020 года составил 5.5% г/г, при этом, ВВП был на 3.1% выше уровней 4 квартала 2019 года. Рост выше ожиданий, но структура роста неоднозначна.

Потребление товаров за квартал, хоть и выросло в номинальном выражении, но весь этот рост съела инфляция. Сектор услуг восстанавливался, но медленнее, чем в 3 квартале и рост здесь замедлился до 1.2% кв/кв. В целом потребление населения выросло на 0.6% кв/кв (2.3% кв/кв SAAR) и 4.9% г/г, но большая часть годового роста пришлась фактически на начало года, второе же полугодие характеризовалось резким замедлением восстановления.

Почти ¾ всего прироста ВВП в 4 квартале было обусловлено изменением складских запасов, из 6.9% прироста ВВП 5 п.п. - это изменение запасов. С одной стороны, это неплохо, т.к. ситуация с запасами была объективно плохой. Но с другой это в основном производственные запасы, которые вероятно будут стремиться удерживать на более высоких уровнях после серьезных перебоев с поставками, розничные же запасы пока были слабыми, хотя, возможно и выросли на фоне слабого спроса в предновогодний период. В этом плане есть робкая надежда, что восстановление запасов все же немного притормозит рост цен, но рост запасов – это все же не рост экономики, это работа на склад.

С ростом инвестиций (без учета запасов) все было печально – они выросли на 0.1% кв/кв (0.4% кв/кв SAAR) и это после того, как в 3 квартале они стагнировали, т.е. все второе полугодие инвестиции не демонстрировали роста, несмотря на рекордно низкие ставки и фантастические условия для привлечения капитала. Но даже тот мизерный рост инвестиций, который наблюдался в 4 квартале – это полностью заслуга статьи «Интеллектуальная собственность», без которой два квартала подряд инвестиции сокращались.

Чистый экспорт снова вносил отрицательный вклад в рост ВВП (-0.5 п.п.), т.к. импорт продолжал серьезно опережать экспорт США – импортировали и складировали. В целом инвестиции все второе полугодие близки к стагнации, потребление слабое, за второе полугодие потребление товаров сократилось, потребление услуг выросло, т.е. происходила миграция из товаров в услуги, запасы росли, дефицит торговли - тоже.

@truecon

{kind=link}

#США #экономика #ВВП #Кризис #стагфляция

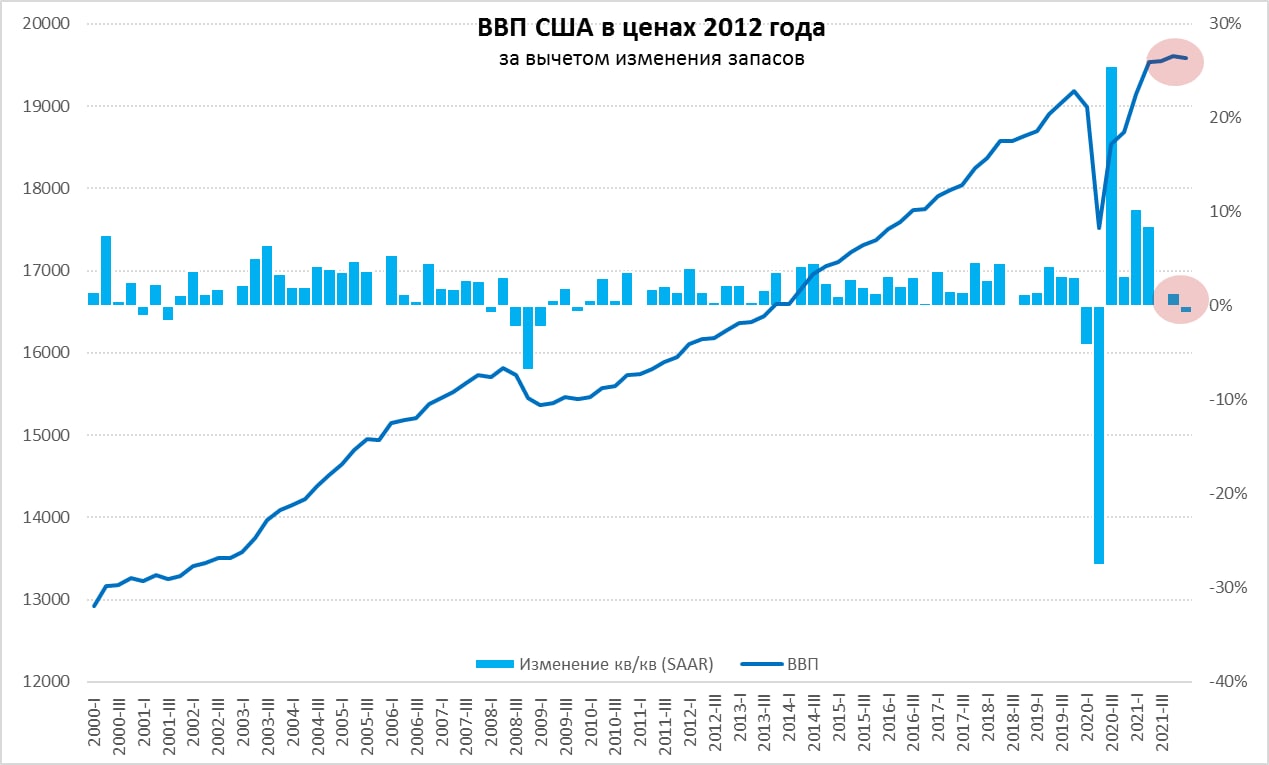

Экономика США: стагнация+инфляция

Первая оценка ВВП США за 1 квартал 2022 года оказалась отрицательной -1.4% (saar), на самом деле, конечно, падение ВВП не столь значительно, если измерять в привычных квартальных приростах -0.4% кв/кв. Изменение относительно первого квартала прошлого года составило +3.6% г/г, что существенно хуже показателя 4 квартала 2021 года, когда было 5.5% г/г.

Конечно, ничего страшного в этом нет, как нет и ничего удивительного, в реальности экономика США скорее находится в стагнации уже третий квартал подряд. Если смотреть ВВП без учета запасов – начиная со второй половины прошлого года активное восстановление практически прекратилось.

Потребительские расходы были не так уж и плохи, добавив 1.9 п.п к росту ВВП (все дальше SAAR), происходило это за счет восстановительного роста сектора услуг (он только сейчас вернулся к докризисным уровням), потребление товаров длительного пользования подросло, прочих товаров снизилось - в целом здесь стагнация. Вклад инвестиций (без запасов) +1.2 п.п, что тоже не так уж плохо.

Но все это происходило за счет бурного наращивания импорта -3.1 п.п. на фоне сокращения экспорта -0.7 п.п. Фактически американцы, на радость китайцев (и не только), агрессивно наращивали и потребляли импорт на фоне сокращения экспорта. Отсюда и рекордные торговые дефициты.

Дефлятор ВВП: в 1 квартале цены росли темпом 8% в год (saar), причем на товары 11.8%, на услуги 4.6%, дефлятор инвестиций 9.6%, дефлятор экспорта 17.7%, дефлятор импорта 13.9% (немного помогло укрепление доллара).

@truecon

Экономика США: стагнация+инфляция

Первая оценка ВВП США за 1 квартал 2022 года оказалась отрицательной -1.4% (saar), на самом деле, конечно, падение ВВП не столь значительно, если измерять в привычных квартальных приростах -0.4% кв/кв. Изменение относительно первого квартала прошлого года составило +3.6% г/г, что существенно хуже показателя 4 квартала 2021 года, когда было 5.5% г/г.

Конечно, ничего страшного в этом нет, как нет и ничего удивительного, в реальности экономика США скорее находится в стагнации уже третий квартал подряд. Если смотреть ВВП без учета запасов – начиная со второй половины прошлого года активное восстановление практически прекратилось.

Потребительские расходы были не так уж и плохи, добавив 1.9 п.п к росту ВВП (все дальше SAAR), происходило это за счет восстановительного роста сектора услуг (он только сейчас вернулся к докризисным уровням), потребление товаров длительного пользования подросло, прочих товаров снизилось - в целом здесь стагнация. Вклад инвестиций (без запасов) +1.2 п.п, что тоже не так уж плохо.

Но все это происходило за счет бурного наращивания импорта -3.1 п.п. на фоне сокращения экспорта -0.7 п.п. Фактически американцы, на радость китайцев (и не только), агрессивно наращивали и потребляли импорт на фоне сокращения экспорта. Отсюда и рекордные торговые дефициты.

Дефлятор ВВП: в 1 квартале цены росли темпом 8% в год (saar), причем на товары 11.8%, на услуги 4.6%, дефлятор инвестиций 9.6%, дефлятор экспорта 17.7%, дефлятор импорта 13.9% (немного помогло укрепление доллара).

@truecon

{kind=link}

#США #экономика #ВВП #Кризис #стагфляция

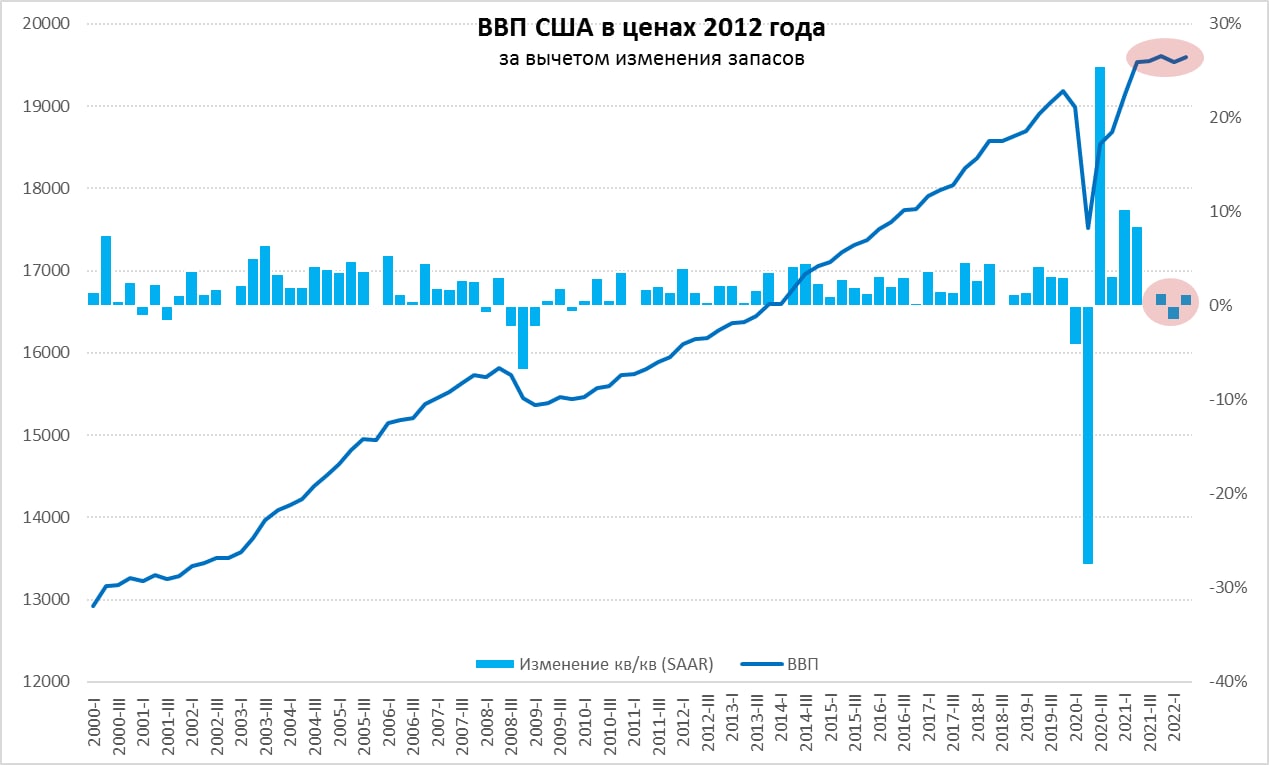

ВВП США: скорее стагнация ...

Первая оценка роста ВВП США зафиксировала техническую рецессию – снижение составило 0.9% (saar), или в привычных цифрах -0.23% кв/кв, годовой прирост ВВП США составил 1.6% г/г (в первом квартале было 3.5% г/г). Дефлятор ВВП взлетел до 8.9%, что стало максимальным уровнем с 1981 года, дефлятор потребительских расходов на уровне 7.1% два квартала подряд.

Резко замедлился рост потребительских расходов, вклад которых в рост ВВП составил всего 0.7 п.п., второй подряд квартал сокращается потребление товаров, но это замещается ростом потребления услуг (!). Что немного удивило – это резкое ухудшение в динамике изменения запасов, которые и стали основной причиной падения ВВП (их вклад -2.2 п.п). Инвестиции без учета запасов снизились, обеспечив -0.7 п.п. ВВП - ожидаемо. Чистый экспорт дал плюс 1.4 п.п. ВВП - ожидаемо, это относительно аномального первого квартала, когда дефицит внешней торговли резко вырос. Ну и минусов добавили правительственные расходы, которые в реальном выражении сокращаются третий подряд квартал (-0.3 п.п ВВП).

Правильнее все-таки здесь смотреть на динамику ВВП без учета запасов, где мы увидели все же небольшой рост 0.2 % кв/кв, после падения кварталом ранее, более логично то состояние экономики США, которое мы видим, называть стагнацией, причем это уже четыре квартала без выраженного роста.

Ну и данные указывают, что инфляционный импульс в услугах пока далек от остановок, а именно здесь формируются устойчивые инфляционные факторы. Если в товарах большую роль играет рост импортных цен и ресурсов, то в услуга - это дефицит рабочих рук и рекордный объем вакансий И в этом плане без настоящей рецессии ФРС вряд ли сможет что-то сделать с инфляций.

@truecon

ВВП США: скорее стагнация ...

Первая оценка роста ВВП США зафиксировала техническую рецессию – снижение составило 0.9% (saar), или в привычных цифрах -0.23% кв/кв, годовой прирост ВВП США составил 1.6% г/г (в первом квартале было 3.5% г/г). Дефлятор ВВП взлетел до 8.9%, что стало максимальным уровнем с 1981 года, дефлятор потребительских расходов на уровне 7.1% два квартала подряд.

Резко замедлился рост потребительских расходов, вклад которых в рост ВВП составил всего 0.7 п.п., второй подряд квартал сокращается потребление товаров, но это замещается ростом потребления услуг (!). Что немного удивило – это резкое ухудшение в динамике изменения запасов, которые и стали основной причиной падения ВВП (их вклад -2.2 п.п). Инвестиции без учета запасов снизились, обеспечив -0.7 п.п. ВВП - ожидаемо. Чистый экспорт дал плюс 1.4 п.п. ВВП - ожидаемо, это относительно аномального первого квартала, когда дефицит внешней торговли резко вырос. Ну и минусов добавили правительственные расходы, которые в реальном выражении сокращаются третий подряд квартал (-0.3 п.п ВВП).

Правильнее все-таки здесь смотреть на динамику ВВП без учета запасов, где мы увидели все же небольшой рост 0.2 % кв/кв, после падения кварталом ранее, более логично то состояние экономики США, которое мы видим, называть стагнацией, причем это уже четыре квартала без выраженного роста.

Ну и данные указывают, что инфляционный импульс в услугах пока далек от остановок, а именно здесь формируются устойчивые инфляционные факторы. Если в товарах большую роль играет рост импортных цен и ресурсов, то в услуга - это дефицит рабочих рук и рекордный объем вакансий И в этом плане без настоящей рецессии ФРС вряд ли сможет что-то сделать с инфляций.

@truecon

{kind=link}