#экономика #США #QE #ФРС #monetarypolicy #ставка #бюджет

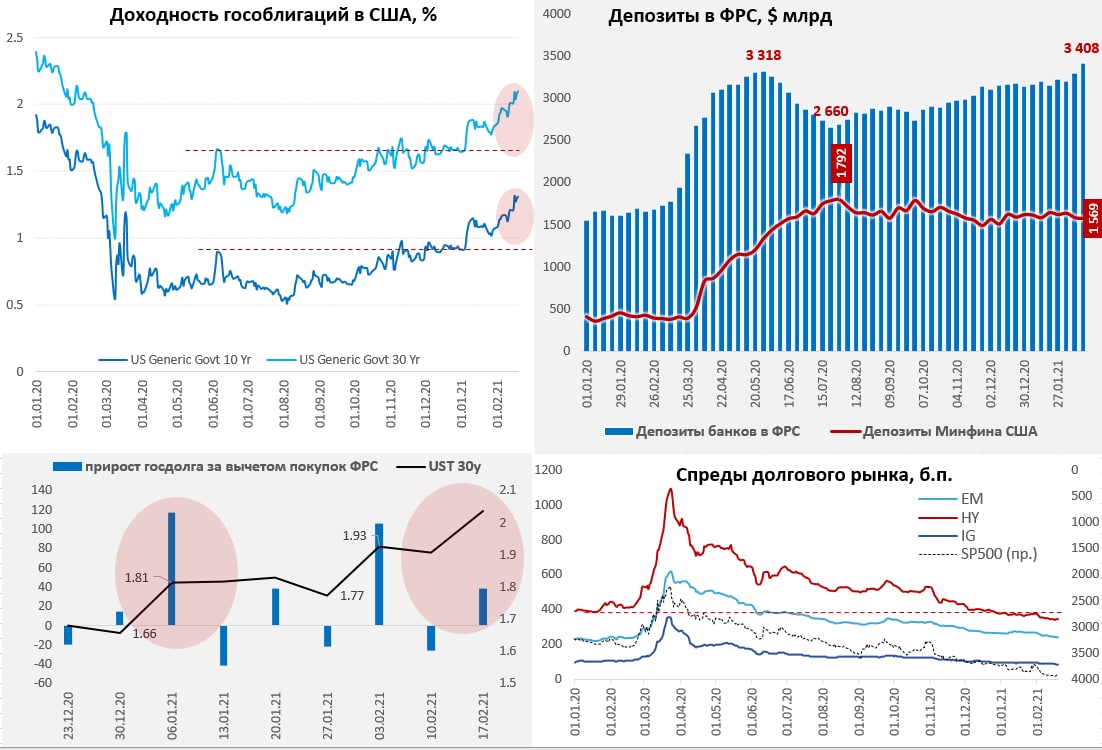

ФРС продолжает скупать

На неделе баланс ФРС взлетел на $115 млрд до $7.56 трлн, госбумаг на балансе прибавилось на $25 млрд, а объем ипотечных бумаг взлетел на $100.1 млрд. Но с ипотечными бумагами история цикличная, скорее обусловлена техническими особенностями их покупки, потому значительная часть их уйдет с баланса, т.е. это история временная. Но, так, или иначе она привела к тому, что у банков рекордный объем средств на счетах $3.4 трлн.

Правда гособлигациям это не помогает и доходность их у новых максимумов 1.3% по UST10y и 2.1% по UST30y, даже несмотря на то, что на неделе ФРС выкупила более 40% нового госдолга. Пока рост доходности госдолга лишь частично пока транслируется в негосудасртвенные долларовые бумаги, спреды по IG и EM немного снизились, небольшое напряжение начинает возникать в «мусорных» бондах и акциях. Ипотечные ставки до сих пор слабо реагировали на рост доходности гособлигаций и спред между ипотечными ставками и UST10y снизился до 1.5% - это уже ниже медианного значения за последние пару десятилетий (1.7%), но в последние недели ипотечные ставки начинают подрастать. При росте доходности десятилетних гособлигаций до 1.5% скорее всего давление на корпоративный долг, акции и ипотеку будет усиливаться – это будет фактическим ужесточением политики. Это важно, потому как большая часть выступающих от ФРС пока твердят мантру: рост доходности UST не влияет на денежно-кредитные условия, потому ничего делать не нужно и будет интересно посмотреть на их действия, когда начнет влиять.

Дж. Йеллен рассчитывает увидеть прогресс по пакету Байдена в ближайшие две недели, а финансировать инфраструктурные проекты за счет повышения налогов, но эта тема будет на повестке ближе к концу года. Пока все ждут плана, причем это скорее вопрос из области какой размер будет от $1.3 трлн до $1.9 трлн. Относительно инфляции Дж. Йеллен повторилась: «INFLATION IS A RISK, FED HAS TOOLS TO ADDRESS IT». Но большинство обходят тему того, какие риски в текущей ситуации эти «tools» могут нести для финансовой стабильности. Самые горячие обсуждения инфляции будут весной, когда «заиграют» все факторы (разовые и не очень)...

@truecon

ФРС продолжает скупать

На неделе баланс ФРС взлетел на $115 млрд до $7.56 трлн, госбумаг на балансе прибавилось на $25 млрд, а объем ипотечных бумаг взлетел на $100.1 млрд. Но с ипотечными бумагами история цикличная, скорее обусловлена техническими особенностями их покупки, потому значительная часть их уйдет с баланса, т.е. это история временная. Но, так, или иначе она привела к тому, что у банков рекордный объем средств на счетах $3.4 трлн.

Правда гособлигациям это не помогает и доходность их у новых максимумов 1.3% по UST10y и 2.1% по UST30y, даже несмотря на то, что на неделе ФРС выкупила более 40% нового госдолга. Пока рост доходности госдолга лишь частично пока транслируется в негосудасртвенные долларовые бумаги, спреды по IG и EM немного снизились, небольшое напряжение начинает возникать в «мусорных» бондах и акциях. Ипотечные ставки до сих пор слабо реагировали на рост доходности гособлигаций и спред между ипотечными ставками и UST10y снизился до 1.5% - это уже ниже медианного значения за последние пару десятилетий (1.7%), но в последние недели ипотечные ставки начинают подрастать. При росте доходности десятилетних гособлигаций до 1.5% скорее всего давление на корпоративный долг, акции и ипотеку будет усиливаться – это будет фактическим ужесточением политики. Это важно, потому как большая часть выступающих от ФРС пока твердят мантру: рост доходности UST не влияет на денежно-кредитные условия, потому ничего делать не нужно и будет интересно посмотреть на их действия, когда начнет влиять.

Дж. Йеллен рассчитывает увидеть прогресс по пакету Байдена в ближайшие две недели, а финансировать инфраструктурные проекты за счет повышения налогов, но эта тема будет на повестке ближе к концу года. Пока все ждут плана, причем это скорее вопрос из области какой размер будет от $1.3 трлн до $1.9 трлн. Относительно инфляции Дж. Йеллен повторилась: «INFLATION IS A RISK, FED HAS TOOLS TO ADDRESS IT». Но большинство обходят тему того, какие риски в текущей ситуации эти «tools» могут нести для финансовой стабильности. Самые горячие обсуждения инфляции будут весной, когда «заиграют» все факторы (разовые и не очень)...

@truecon

{kind=link}

#бюджет #экономика #США #QE #ФРС #monetarypolicy #ставка

Джером спешит на помощь

Глава ФРС выступил в Сенате США с очередным посланием, где назвал перспективы экономического восстановления крайне неопределенными, но высказал надежды на возврат к нормальным условиям роста в конце текущего года. Самое главное для рынков было в том, что Дж. Пауэлл подтвердил – ФРС не собирается ужесточать политику даже если рынок труда будет «сильным» и то, что регулятор сохранит текущие ставки до тех пор, пока инфляция не будет «умеренно» превышать 2% в течение «некоторого времени». Также продолжится программа покупки активов, как минимум в нынешних объемах, до тех пор, пока не будет достигнут «существенный» прогресс в достижении целей ФРС. Монетарные власти также обещают сообщить об оценке прогресса в достижении целей «задолго» до сворачивания программы покупок активов. Несмотря на размытость формулировок, ФРС все же подтверждает готовность продолжать текущую политику.

Пауэлл заявил, что рост доходности гособлигаций отражают ожидания восстановления экономики, а не инфляционные ожидания. При этом, признав, что ожидает всплеска роста цен, но не ожидает устойчивой высокой инфляции.

И, хотя, глава ФРС практически ничего нового не сказал – рынки дружно «выдохнули» и даже технологический сектор смог отыграть часть потерь, надолго ли?...не думаю

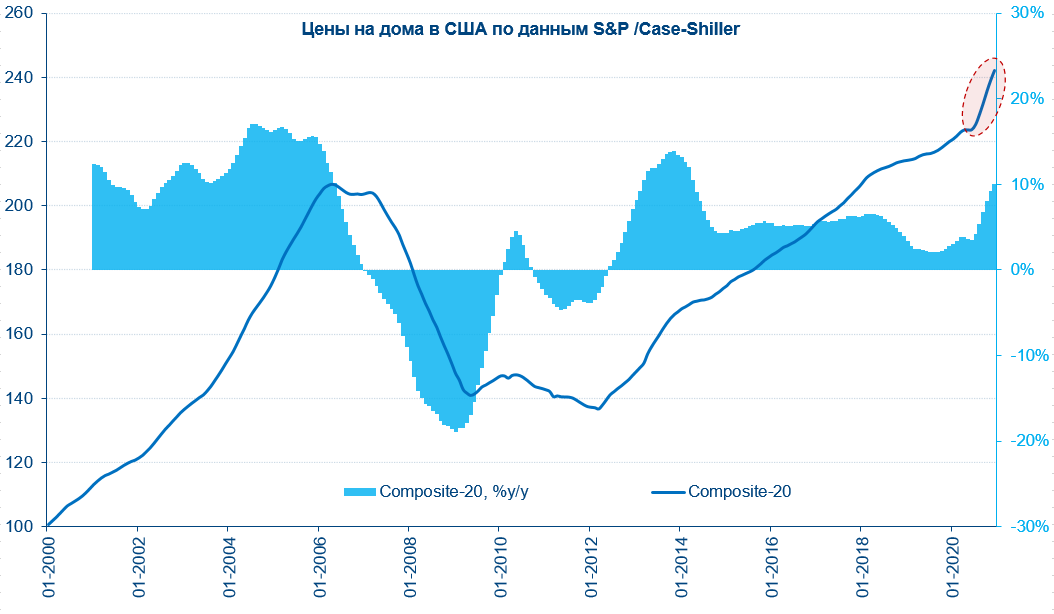

Пауэлл наконец-то признал, что существует связь меду мягкой политикой ФРС и ценами на активы (акции, жилье), но отбивался тем, что значительная часть роста – это следствие растущего оптимизма, а не политика ФРС. S&P/Case-Shiller как раз опубликовали свои индексы цен на дома в США за декабрь, где зафиксировал рост цен за месяц на 1.3% м/м (это уже пятый подряд месяц роста цен на 1.3-1.6% м/м), годовой рост цен ускорился до 10.4% г/г по стране и 10.1% г/г в 20 крупнейших городах США. И это следствие в основном рекордно низких ставок на ипотеке и отрицательных реальных ставок.

Очевидно, ФРС будет пытаться приглушить страхи рынка относительно инфляции и ожиданий ужесточения политики, которые возникли в последнее время. Успешно, или нет посмотрим, пока удалось немного притормозить рост доходности, но думается это только начало )

P.S.: Глава ФРС достаточно лояльно высказался о том, что они «внимательно» рассматривают вопрос о выпуске цифрового доллара. А Дж. Йеллен на днях немного «прибила» биткоин парой фраз о рисках. Но активизация этих обсуждение говорит о том, что регуляторы напряглись и будут активизировать свои действия в этом секторе )

@truecon

Джером спешит на помощь

Глава ФРС выступил в Сенате США с очередным посланием, где назвал перспективы экономического восстановления крайне неопределенными, но высказал надежды на возврат к нормальным условиям роста в конце текущего года. Самое главное для рынков было в том, что Дж. Пауэлл подтвердил – ФРС не собирается ужесточать политику даже если рынок труда будет «сильным» и то, что регулятор сохранит текущие ставки до тех пор, пока инфляция не будет «умеренно» превышать 2% в течение «некоторого времени». Также продолжится программа покупки активов, как минимум в нынешних объемах, до тех пор, пока не будет достигнут «существенный» прогресс в достижении целей ФРС. Монетарные власти также обещают сообщить об оценке прогресса в достижении целей «задолго» до сворачивания программы покупок активов. Несмотря на размытость формулировок, ФРС все же подтверждает готовность продолжать текущую политику.

Пауэлл заявил, что рост доходности гособлигаций отражают ожидания восстановления экономики, а не инфляционные ожидания. При этом, признав, что ожидает всплеска роста цен, но не ожидает устойчивой высокой инфляции.

И, хотя, глава ФРС практически ничего нового не сказал – рынки дружно «выдохнули» и даже технологический сектор смог отыграть часть потерь, надолго ли?...не думаю

Пауэлл наконец-то признал, что существует связь меду мягкой политикой ФРС и ценами на активы (акции, жилье), но отбивался тем, что значительная часть роста – это следствие растущего оптимизма, а не политика ФРС. S&P/Case-Shiller как раз опубликовали свои индексы цен на дома в США за декабрь, где зафиксировал рост цен за месяц на 1.3% м/м (это уже пятый подряд месяц роста цен на 1.3-1.6% м/м), годовой рост цен ускорился до 10.4% г/г по стране и 10.1% г/г в 20 крупнейших городах США. И это следствие в основном рекордно низких ставок на ипотеке и отрицательных реальных ставок.

Очевидно, ФРС будет пытаться приглушить страхи рынка относительно инфляции и ожиданий ужесточения политики, которые возникли в последнее время. Успешно, или нет посмотрим, пока удалось немного притормозить рост доходности, но думается это только начало )

P.S.: Глава ФРС достаточно лояльно высказался о том, что они «внимательно» рассматривают вопрос о выпуске цифрового доллара. А Дж. Йеллен на днях немного «прибила» биткоин парой фраз о рисках. Но активизация этих обсуждение говорит о том, что регуляторы напряглись и будут активизировать свои действия в этом секторе )

@truecon

{kind=link}

#бюджет #экономика #США #QE #ФРС #monetarypolicy #ставка

Тем временем, на рынке госдолга США распродажа

На рынке США распродажа долга Минфина, доходность двухлетних бумаг подобралась к 0.16%, пятилетние улетают в 0.74%. Десятилетки подбираются к 1.5%, сейчас 1.49%.

И связано это не с какими-то ожиданиями экономического роста, а с аукционами Минфина США, которые занимают на днях более $170 млрд… а покупать это некому.

P.S.: S&P500 тоже приуныл, несмотря на то, что ФРС обещает золотые горы.

@truecon

Тем временем, на рынке госдолга США распродажа

На рынке США распродажа долга Минфина, доходность двухлетних бумаг подобралась к 0.16%, пятилетние улетают в 0.74%. Десятилетки подбираются к 1.5%, сейчас 1.49%.

И связано это не с какими-то ожиданиями экономического роста, а с аукционами Минфина США, которые занимают на днях более $170 млрд… а покупать это некому.

P.S.: S&P500 тоже приуныл, несмотря на то, что ФРС обещает золотые горы.

@truecon

{kind=link}

{kind=link}

#бюджет #экономика #США #QE #ФРС #monetarypolicy #ставка

Бонды, Баффет и ФРС

В своем традиционном письме акционерам У.Баффет сказал про облигации примерно следующее: «это не то, в чем надо сидеть сейчас»… инвесторов в фиксированную доходность ждет «безрадостное будущее». Даже последний рост доходности гособлигаций оставляет реальную доходность ниже уровней ожидаемой инфляции и лишь 30-тилетние гособлигации США вышли в ноль. Если смотреть широкий спектр облигаций (доллар, евро и пр .), то большая их часть сейчас имеет отрицательную доходность после корректировки на ожидаемую инфляцию и кредитный риск. Это означает, что доходность лишь частично покрывает текущую оценку рынком риска и инфляции. И в общем-то, если смотреть долгосрочно, то, что говорит У.Баффет просто отражает текущую ситуацию. Покупая эти бумаги сейчас, инвесторы… либо получают отрицательную безрисковую доходность, либо будут сталкиваться с отрицательной переоценкой в случае роста доходности дальше. Либо должны верить, что инфляция/риски будут ниже.

Резкий рост доходности гособлигаций США на прошлой неделе с 1.4% до 1.6% и последующее падение до 1.4%, а волатильность здесь была самой высокой с марта прошлого года, в целом подтверждает мнение о том, что доходность по десятилетним гособлигациям около 1.5% уже создает серьезный дискомфорт на рынках. ЕЦБ уже прямым текстом указал, что «не потерпят более высокой доходности», т.к. это приводит к ужесточению денежно-кредитных условий. ФРС покупки в пятницу нарастили, но пока в рамках общих объемов. Очевидно, что некоторая озабоченность от этой ситуации у ФРС возникнет, но официально не торопятся комментировать.

Проблема в том, что Минфину США, особенно в условиях утверждения нового пакета стимулов, придется занимать и занимать, надо еще и перекладываться из короткого долга в долгосрочный. В условиях отсутствия спроса нерезиентов на гособлигации США, а также слабого внутреннего спроса выбора здесь всего два: допустить рост доходности, либо ФРС выходит на рынок с большими объемами. Каждая порция новых заимствований Минфина США приводит к росту доходности. Первое приведет к существенному ужесточению денежно-кредитных условий, а это для ФРС «красный флажок».

На прошлой неделе резко подскочила доходность ипотечных бумаг (2.7% -> 3%), прибавили спреды бумаг корпоративного сектора. Это позволяет говорить о том, что 1.5% и выше по UST10 – это уже зона действий ФРС, потому как денежно-кредитные условия уже ужесточаются. Но посмотрим …

@truecon

Бонды, Баффет и ФРС

В своем традиционном письме акционерам У.Баффет сказал про облигации примерно следующее: «это не то, в чем надо сидеть сейчас»… инвесторов в фиксированную доходность ждет «безрадостное будущее». Даже последний рост доходности гособлигаций оставляет реальную доходность ниже уровней ожидаемой инфляции и лишь 30-тилетние гособлигации США вышли в ноль. Если смотреть широкий спектр облигаций (доллар, евро и пр .), то большая их часть сейчас имеет отрицательную доходность после корректировки на ожидаемую инфляцию и кредитный риск. Это означает, что доходность лишь частично покрывает текущую оценку рынком риска и инфляции. И в общем-то, если смотреть долгосрочно, то, что говорит У.Баффет просто отражает текущую ситуацию. Покупая эти бумаги сейчас, инвесторы… либо получают отрицательную безрисковую доходность, либо будут сталкиваться с отрицательной переоценкой в случае роста доходности дальше. Либо должны верить, что инфляция/риски будут ниже.

Резкий рост доходности гособлигаций США на прошлой неделе с 1.4% до 1.6% и последующее падение до 1.4%, а волатильность здесь была самой высокой с марта прошлого года, в целом подтверждает мнение о том, что доходность по десятилетним гособлигациям около 1.5% уже создает серьезный дискомфорт на рынках. ЕЦБ уже прямым текстом указал, что «не потерпят более высокой доходности», т.к. это приводит к ужесточению денежно-кредитных условий. ФРС покупки в пятницу нарастили, но пока в рамках общих объемов. Очевидно, что некоторая озабоченность от этой ситуации у ФРС возникнет, но официально не торопятся комментировать.

Проблема в том, что Минфину США, особенно в условиях утверждения нового пакета стимулов, придется занимать и занимать, надо еще и перекладываться из короткого долга в долгосрочный. В условиях отсутствия спроса нерезиентов на гособлигации США, а также слабого внутреннего спроса выбора здесь всего два: допустить рост доходности, либо ФРС выходит на рынок с большими объемами. Каждая порция новых заимствований Минфина США приводит к росту доходности. Первое приведет к существенному ужесточению денежно-кредитных условий, а это для ФРС «красный флажок».

На прошлой неделе резко подскочила доходность ипотечных бумаг (2.7% -> 3%), прибавили спреды бумаг корпоративного сектора. Это позволяет говорить о том, что 1.5% и выше по UST10 – это уже зона действий ФРС, потому как денежно-кредитные условия уже ужесточаются. Но посмотрим …

@truecon

#SP #экономика #США #QE #ФРС #monetarypolicy #ставка

Все ждут Пауэлла )

В среду фондовый рынок США снова резко скорректировался в ответ на рост доходности гособлигаций США, по UST10 она подросла с 1.4% до 1.48%. Причем рост происходит по всему спектру долгового рынка, т.е. волны накатывают сразу на весь долговой рынок DM. Больше всего бьет это, конечно, акциям с большими мультипликаторами, т.е. акциям «роста», из которых перекладываются в циклические активы. На фоне роста инфляционных ожиданий это вполне понятная история, но динамика фондового рынка сейчас жестко завязана на то, что происходит на рынке долговом. Поэтому все ждут очередного выступления Дж.Пауэлла, чтобы понять, что будет делать ФРС…

На днях ряд представителей ФРС уже высказывались – пока практически все в один голос твердят одну и ту же мантру: рост доходности отражает улучшение ожиданий относительно экономического восстановления. Ч. Эванс (ФРБ Чикаго) прокомментировал текущую ситуацию примерно так: «доходность все еще низка по сравнению с тем, где она была год назад». Год назад, конечно, имеется ввиду до кризиса. Но на долгосрочных гособлигациях лишь незначительно ниже, т.к. доходность 20-30 летних UST была примерна на этом же уровне перед началом "ковидного" кризиса. По десятилетним бумагам доходность была на уровне 1.9-2%. Это все означает, что, как минимум, часть «голосующих» представителей ФРС склонны скорее посмотреть, что будет дальше, чем предпринимать какие-то действия. Если эта позиция окажется консенсусной - то для акций с высокими мультипликаторами история может оказаться крайне болезненной.

Так что у рынков сейчас только один вопрос – что скажет «осторожный» глава ФРС Дж. Пауэлл, рост доходности дальше может зацепить более глубокие истории структуры долгового рынка. Готова ли ФРС к возможному жесткому всплеску волатильности на долговом рынке – почему-то есть уверенность, что нет. Но из высказываний представителей ФЕДа, очевидно, что там есть желание, как минимум отдельных представителей, посмотреть на то, как ситуация будет развиваться, прежде чем начать предпринимать какие-либо действия...

@truecon

Все ждут Пауэлла )

В среду фондовый рынок США снова резко скорректировался в ответ на рост доходности гособлигаций США, по UST10 она подросла с 1.4% до 1.48%. Причем рост происходит по всему спектру долгового рынка, т.е. волны накатывают сразу на весь долговой рынок DM. Больше всего бьет это, конечно, акциям с большими мультипликаторами, т.е. акциям «роста», из которых перекладываются в циклические активы. На фоне роста инфляционных ожиданий это вполне понятная история, но динамика фондового рынка сейчас жестко завязана на то, что происходит на рынке долговом. Поэтому все ждут очередного выступления Дж.Пауэлла, чтобы понять, что будет делать ФРС…

На днях ряд представителей ФРС уже высказывались – пока практически все в один голос твердят одну и ту же мантру: рост доходности отражает улучшение ожиданий относительно экономического восстановления. Ч. Эванс (ФРБ Чикаго) прокомментировал текущую ситуацию примерно так: «доходность все еще низка по сравнению с тем, где она была год назад». Год назад, конечно, имеется ввиду до кризиса. Но на долгосрочных гособлигациях лишь незначительно ниже, т.к. доходность 20-30 летних UST была примерна на этом же уровне перед началом "ковидного" кризиса. По десятилетним бумагам доходность была на уровне 1.9-2%. Это все означает, что, как минимум, часть «голосующих» представителей ФРС склонны скорее посмотреть, что будет дальше, чем предпринимать какие-то действия. Если эта позиция окажется консенсусной - то для акций с высокими мультипликаторами история может оказаться крайне болезненной.

Так что у рынков сейчас только один вопрос – что скажет «осторожный» глава ФРС Дж. Пауэлл, рост доходности дальше может зацепить более глубокие истории структуры долгового рынка. Готова ли ФРС к возможному жесткому всплеску волатильности на долговом рынке – почему-то есть уверенность, что нет. Но из высказываний представителей ФЕДа, очевидно, что там есть желание, как минимум отдельных представителей, посмотреть на то, как ситуация будет развиваться, прежде чем начать предпринимать какие-либо действия...

@truecon

{kind=link}

#SP #экономика #США #QE #ФРС #monetarypolicy #ставка

Не убедил … а хотел ли?

В своем выступлении глава ФРС, вместе с повторением нудных мантр про восстановление экономики, краткосрочность всплеска инфляции и ряда традиционных заявлений сказал буквально следующее про рост доходности гособлигаций «примечателен и привлек мое внимание». Означает это лишь одно – ФРС предпочитает понаблюдать за ситуацией со стороны. Дж.Пауэлл даже не сказал о том, что он «внимательно» наблюдает за ситуацией. Хотя и указал на то, что «был бы обеспокоен беспорядочной ситуацией на рынках или постоянным ужесточением финансовых условий, которые угрожают достижению наших целей». Так, или иначе, но ФРС дает понять, что склонна пока посмотреть за ситуацией со стороны, активно не вмешиваясь в нее пока не увидит «ужесточение финансовых условий», при этом, как всегда, не уточняя что она считает ужесточением.

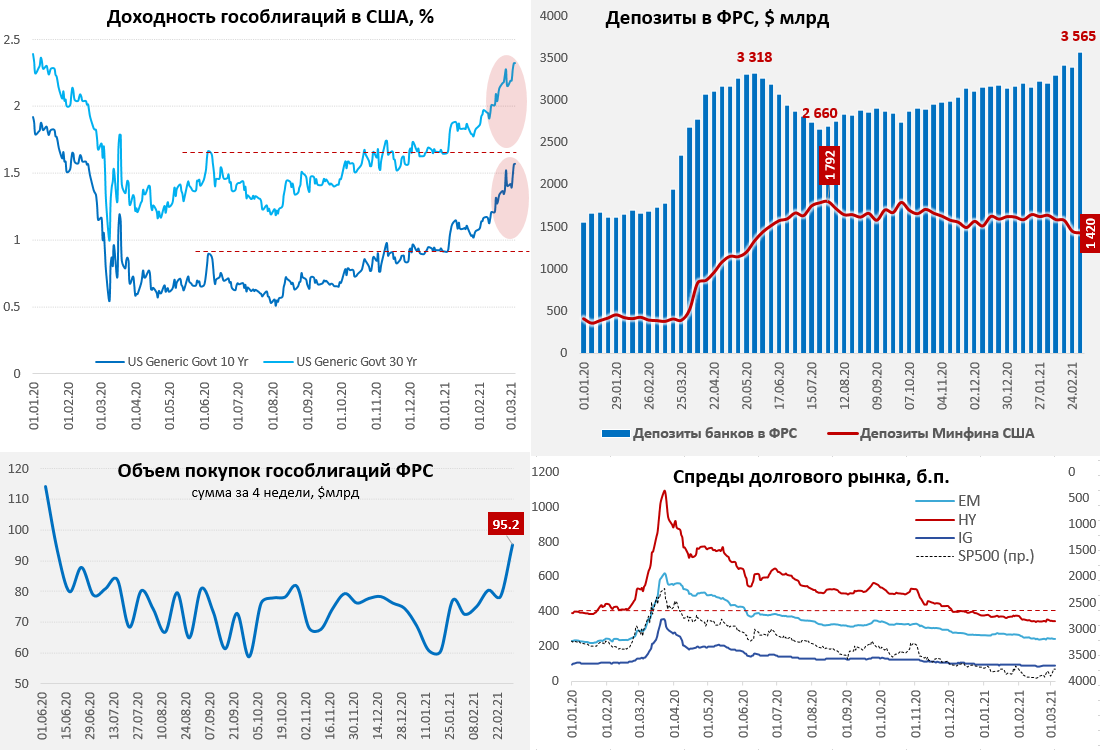

Данные по балансу ФРС указывают на то, что ФРС, таки нарастила покупки в прошлый четверг во время скачка доходности. За 4 недели ФРС скупила госбумаг на рекордные за последнее время $95.2 млрд, но в целом не очень сильно вышла за рамки своих привычных недельных объемов покупки гособлигаций, скупив их за неделю на $22.7 млрд. Минфин США в последние недели стал больше тратить свои заначки, стараясь ограничить давление на рынок он потратил за 4 недели более $209 млрд, но даже после этого ему еще пришлось занять на рынке $117 млрд, чтобы профинансировать расходы, причем основной объем заимствований был именно на прошлой неделе.

Баланс ФРС на неделе сократился на $32.6, но это скорее следствие перепаковки ипотечных портфелей. На самом деле ликвидность как таковая на неделе резко выросла из-за поступления в банковскую систему средств от купленных в предыдущие недели ипотечных облигаций, причем сразу на $180 млрд, средства банков в ФРС достигли рекордных $3.56 трлн, что уже прилично выше максимумов весны прошлого года.

Рынки в общем-то все поняли и устроили очередную распродажу и трежерис, и наиболее перегретых активов. Доходность гособлигаций UST10y выросла до 1.57%, UST30y – до 2.32%. Ипотечные ставки, впервые с лета 2020 года превысили 3%. Акции дружно падают там, где высокие мультипликаторы (тех. сектор и Ко). Учитывая тот факт, что заседание ФРС по ставкам уже скоро (17 марта), то активных сигналов со стороны ФРС ждать вряд ли стоит (неделя тишины), если ситуация не станет совсем критической. Но на денежном рынке все пока достаточно спокойно, спреды на долговом рынке особо не меняются (в отличии от прошлой скачка на прошлой неделе) – ставки растут вместе с гособлигациями. Так что ФРС пока может позволить себе подождать и понаблюдать за ситуацией со стороны … пока что-нибудь не прорвет )

@truecon

Не убедил … а хотел ли?

В своем выступлении глава ФРС, вместе с повторением нудных мантр про восстановление экономики, краткосрочность всплеска инфляции и ряда традиционных заявлений сказал буквально следующее про рост доходности гособлигаций «примечателен и привлек мое внимание». Означает это лишь одно – ФРС предпочитает понаблюдать за ситуацией со стороны. Дж.Пауэлл даже не сказал о том, что он «внимательно» наблюдает за ситуацией. Хотя и указал на то, что «был бы обеспокоен беспорядочной ситуацией на рынках или постоянным ужесточением финансовых условий, которые угрожают достижению наших целей». Так, или иначе, но ФРС дает понять, что склонна пока посмотреть за ситуацией со стороны, активно не вмешиваясь в нее пока не увидит «ужесточение финансовых условий», при этом, как всегда, не уточняя что она считает ужесточением.

Данные по балансу ФРС указывают на то, что ФРС, таки нарастила покупки в прошлый четверг во время скачка доходности. За 4 недели ФРС скупила госбумаг на рекордные за последнее время $95.2 млрд, но в целом не очень сильно вышла за рамки своих привычных недельных объемов покупки гособлигаций, скупив их за неделю на $22.7 млрд. Минфин США в последние недели стал больше тратить свои заначки, стараясь ограничить давление на рынок он потратил за 4 недели более $209 млрд, но даже после этого ему еще пришлось занять на рынке $117 млрд, чтобы профинансировать расходы, причем основной объем заимствований был именно на прошлой неделе.

Баланс ФРС на неделе сократился на $32.6, но это скорее следствие перепаковки ипотечных портфелей. На самом деле ликвидность как таковая на неделе резко выросла из-за поступления в банковскую систему средств от купленных в предыдущие недели ипотечных облигаций, причем сразу на $180 млрд, средства банков в ФРС достигли рекордных $3.56 трлн, что уже прилично выше максимумов весны прошлого года.

Рынки в общем-то все поняли и устроили очередную распродажу и трежерис, и наиболее перегретых активов. Доходность гособлигаций UST10y выросла до 1.57%, UST30y – до 2.32%. Ипотечные ставки, впервые с лета 2020 года превысили 3%. Акции дружно падают там, где высокие мультипликаторы (тех. сектор и Ко). Учитывая тот факт, что заседание ФРС по ставкам уже скоро (17 марта), то активных сигналов со стороны ФРС ждать вряд ли стоит (неделя тишины), если ситуация не станет совсем критической. Но на денежном рынке все пока достаточно спокойно, спреды на долговом рынке особо не меняются (в отличии от прошлой скачка на прошлой неделе) – ставки растут вместе с гособлигациями. Так что ФРС пока может позволить себе подождать и понаблюдать за ситуацией со стороны … пока что-нибудь не прорвет )

@truecon

{kind=link}

#SP #экономика #США #QE #ФРС #monetarypolicy #ставка

Качели продолжаются…

Во вторник рынки впали в состояние радости и счастья, в первый за последние месяцы аукцион Минфина США прошел более-менее стабильно и даже можно сказать неплохо. Правда бумаги «короткие» трехлетние и доходности оставались повышенными (0.32%), но все же Bid-to-Cover Ratio подскочил до 2.69 (на предыдущем аукционе было 2.04), появился спрос нерезидентов, а первичные дилеры купили лишь 34% выпуска. Все дружно выдохнули…

Nasdaq улетел вверх на 3.7%, а Tesla улетела почти на 20%, доходность трежерис присела, доллар припал, золото подросло. Стабилизации ситуации помогает и Минфин США, который подсократил объемы заимствований и активно тратит свои «заначки», если месяц назад на счетах бюджета в ФРС было $1.62 трлн, то сейчас осталось только $1.37 трлн. Фактически, американский Минфин добавил в финансовую систему $0.25 трлн, что вдвое превышает все месячные покупки ФРС. Причем за последнюю неделю американский Минфин сократил свои счета сразу на $130 млрд, которые пришли в финсистему. Сейчас важными будут аукционы в среду и четверг, когда будут размещать 10-тилетки и 30-тилетки соответственно и следующий понедельник, когда по всему этому пакету пройдут расчеты. Если они пройдут более-менее успешно, а Минфин США продолжит тратить свои запасы – у рынков будет повод немного расслабиться.

Закончится ли все на этом? – нет конечно, впереди еще много нового долга и давление на рынок, тем более, что на подходе новые программы расходов, которые должны утвердить ($1.9 трлн). Но из более важных в краткосрочной перспективе будет завершение регуляторных послаблений (leverage ratio) для банков 31 марта, которое может спровоцировать продажи госдолга США банками в объеме >$200 млрд долларов. Американские банки достаточно агрессивно пытаются «уговорить» ФРС продлить послабления, лоббируя эту историю по всем направлениям, но потихоньку продают гособлигации (за февраль – на ~$30-40 млрд). Сама ФРС пока хранит молчание, но, похоже, ее приперли к стенке: если регулятор вернется к более жестким докризисным нормам – то может оказаться инициатором новой распродажи. Так что вряд ли можно говорить о том, что качели на рынке закончились … заседание ФРС 17 марта будет крайне интересным.

@truecon

Качели продолжаются…

Во вторник рынки впали в состояние радости и счастья, в первый за последние месяцы аукцион Минфина США прошел более-менее стабильно и даже можно сказать неплохо. Правда бумаги «короткие» трехлетние и доходности оставались повышенными (0.32%), но все же Bid-to-Cover Ratio подскочил до 2.69 (на предыдущем аукционе было 2.04), появился спрос нерезидентов, а первичные дилеры купили лишь 34% выпуска. Все дружно выдохнули…

Nasdaq улетел вверх на 3.7%, а Tesla улетела почти на 20%, доходность трежерис присела, доллар припал, золото подросло. Стабилизации ситуации помогает и Минфин США, который подсократил объемы заимствований и активно тратит свои «заначки», если месяц назад на счетах бюджета в ФРС было $1.62 трлн, то сейчас осталось только $1.37 трлн. Фактически, американский Минфин добавил в финансовую систему $0.25 трлн, что вдвое превышает все месячные покупки ФРС. Причем за последнюю неделю американский Минфин сократил свои счета сразу на $130 млрд, которые пришли в финсистему. Сейчас важными будут аукционы в среду и четверг, когда будут размещать 10-тилетки и 30-тилетки соответственно и следующий понедельник, когда по всему этому пакету пройдут расчеты. Если они пройдут более-менее успешно, а Минфин США продолжит тратить свои запасы – у рынков будет повод немного расслабиться.

Закончится ли все на этом? – нет конечно, впереди еще много нового долга и давление на рынок, тем более, что на подходе новые программы расходов, которые должны утвердить ($1.9 трлн). Но из более важных в краткосрочной перспективе будет завершение регуляторных послаблений (leverage ratio) для банков 31 марта, которое может спровоцировать продажи госдолга США банками в объеме >$200 млрд долларов. Американские банки достаточно агрессивно пытаются «уговорить» ФРС продлить послабления, лоббируя эту историю по всем направлениям, но потихоньку продают гособлигации (за февраль – на ~$30-40 млрд). Сама ФРС пока хранит молчание, но, похоже, ее приперли к стенке: если регулятор вернется к более жестким докризисным нормам – то может оказаться инициатором новой распродажи. Так что вряд ли можно говорить о том, что качели на рынке закончились … заседание ФРС 17 марта будет крайне интересным.

@truecon

{kind=link}

#экономика #США #QE #ФРС #monetarypolicy #ставка

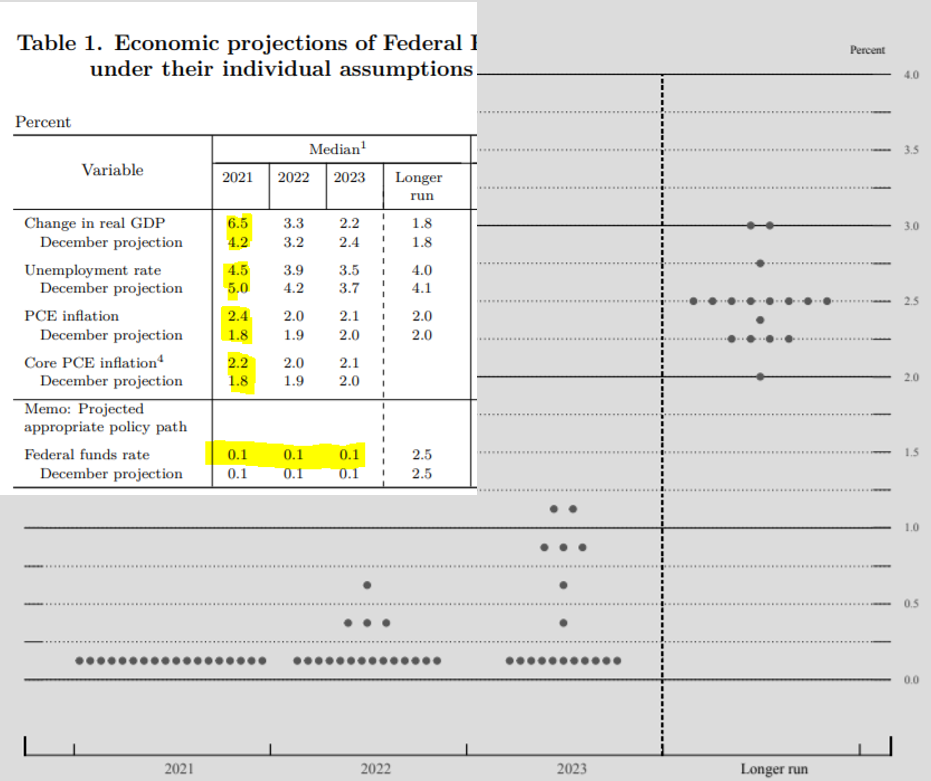

Убедительные прогнозы

Решение ФРС по ставке особо никого не удивило, ставки без изменений, программы выкупа прежние $120 млрд. Самым сильным сигналом о дальнейшей политике был прогноз ФРС… существенное повышение прогноза по росту ВВП (6.5% vs 4.2%) и инфляции (2.4% vs 1.8%), при понижении прогнозов по безработице (4.5%) сопровождалось сохранением прогноза по ставкам на текущем уровне вплоть до 2023 года включительно. Хотя 3 голоса добавилось за повышение ставки в 2022 году (теперь их 4) и 2 голоса за повышение в 2023 году (теперь их 7), но подавляющее большинство остается на позиции неизменности ставок в ближайшие три года.

В целом прогноз отражает уже много раз высказанное ФРС мнение – рост ВВП и инфляции в текущем году лишь временные, потому ничего менять не планируется, а любые страхи повышения ставок безосновательны.

Еще одно важное заявление – это то, что ФРС будет основывать политику не на прогнозах, а будет ждать фактических данных, подтверждающих, что экономика находится на пути к достижению своих целей. Это означает, что пока ФРС не увидит показателей у своих целей (в первую очередь по занятости, а это еще очень далеко) никакого ужесточения не планируется.

Дж. Пауэлл четко указал, что пока они не видят необходимости изменения программ покупки активов и считают объемы достаточными, а рост доходности пока не является проблемой. Это означает, что ФРС пока становится статичным игроком, как минимум на время, и отдает инициативу Минфину США и Дж.Йеллен, у которой есть ~$1.3 трлн "кэша", расходование которых и будет основным инструментом вливания дополнительной ликвидности в финансовую систему. Вместе с покупками ФРС, сбалансированными заимствованиями Минфина этого вполне может хватить, как минимум на несколько месяцев, чтобы пересидеть весенне-летние "горки" инфляции и потом уже смотреть по ситуации. Так что все карты в руках у Дж. Йеллен.

Пока рынкам этого хватило… пока… но доходность UST10 осталась у 1.65% и демонстрирует готовность расти дальше, потому как одно дело прямые покупки ФРС, совсем другое – ликвидность от Минфина, которая совсем не обязательно вернется в длинные гособлигации.

P.S.: решение по банковским нормативам Пауэл пообещал в ближайшие дни … ждем.

@truecon

Убедительные прогнозы

Решение ФРС по ставке особо никого не удивило, ставки без изменений, программы выкупа прежние $120 млрд. Самым сильным сигналом о дальнейшей политике был прогноз ФРС… существенное повышение прогноза по росту ВВП (6.5% vs 4.2%) и инфляции (2.4% vs 1.8%), при понижении прогнозов по безработице (4.5%) сопровождалось сохранением прогноза по ставкам на текущем уровне вплоть до 2023 года включительно. Хотя 3 голоса добавилось за повышение ставки в 2022 году (теперь их 4) и 2 голоса за повышение в 2023 году (теперь их 7), но подавляющее большинство остается на позиции неизменности ставок в ближайшие три года.

В целом прогноз отражает уже много раз высказанное ФРС мнение – рост ВВП и инфляции в текущем году лишь временные, потому ничего менять не планируется, а любые страхи повышения ставок безосновательны.

Еще одно важное заявление – это то, что ФРС будет основывать политику не на прогнозах, а будет ждать фактических данных, подтверждающих, что экономика находится на пути к достижению своих целей. Это означает, что пока ФРС не увидит показателей у своих целей (в первую очередь по занятости, а это еще очень далеко) никакого ужесточения не планируется.

Дж. Пауэлл четко указал, что пока они не видят необходимости изменения программ покупки активов и считают объемы достаточными, а рост доходности пока не является проблемой. Это означает, что ФРС пока становится статичным игроком, как минимум на время, и отдает инициативу Минфину США и Дж.Йеллен, у которой есть ~$1.3 трлн "кэша", расходование которых и будет основным инструментом вливания дополнительной ликвидности в финансовую систему. Вместе с покупками ФРС, сбалансированными заимствованиями Минфина этого вполне может хватить, как минимум на несколько месяцев, чтобы пересидеть весенне-летние "горки" инфляции и потом уже смотреть по ситуации. Так что все карты в руках у Дж. Йеллен.

Пока рынкам этого хватило… пока… но доходность UST10 осталась у 1.65% и демонстрирует готовность расти дальше, потому как одно дело прямые покупки ФРС, совсем другое – ликвидность от Минфина, которая совсем не обязательно вернется в длинные гособлигации.

P.S.: решение по банковским нормативам Пауэл пообещал в ближайшие дни … ждем.

@truecon

{kind=link}

#экономика #США #QE #ФРС #monetarypolicy #ставка

Недолго музыка играла …

Доходность тридцатилетних гособлигаций США приблизилась к уровню 2.5% - это максимумы с лета 2019 года и тот уровень, который на долгосрочном горизонте считается «нейтральным» для денежно-кредитной политики ФРС. В последний раз доходность тридцатилеток была в районе 2.5% как раз перед тем, как ФРС начала цикл снижения ставок в 2019 году. Десятилетние гособлигации приблизились по доходности к 1.75%.

Рынки немного приуныли… думается они все еще недооценивают ситуацию )

@truecon

Недолго музыка играла …

Доходность тридцатилетних гособлигаций США приблизилась к уровню 2.5% - это максимумы с лета 2019 года и тот уровень, который на долгосрочном горизонте считается «нейтральным» для денежно-кредитной политики ФРС. В последний раз доходность тридцатилеток была в районе 2.5% как раз перед тем, как ФРС начала цикл снижения ставок в 2019 году. Десятилетние гособлигации приблизились по доходности к 1.75%.

Рынки немного приуныли… думается они все еще недооценивают ситуацию )

@truecon

{kind=link}