#Минфин #нефть #бюджет #рубль #дефицит

Предварительная оценка федбюджета РФ за декабрь в общем-то не сильно отличалась от ожиданий, в целом Минфину удалось свести бюджет к плановому дефициту:

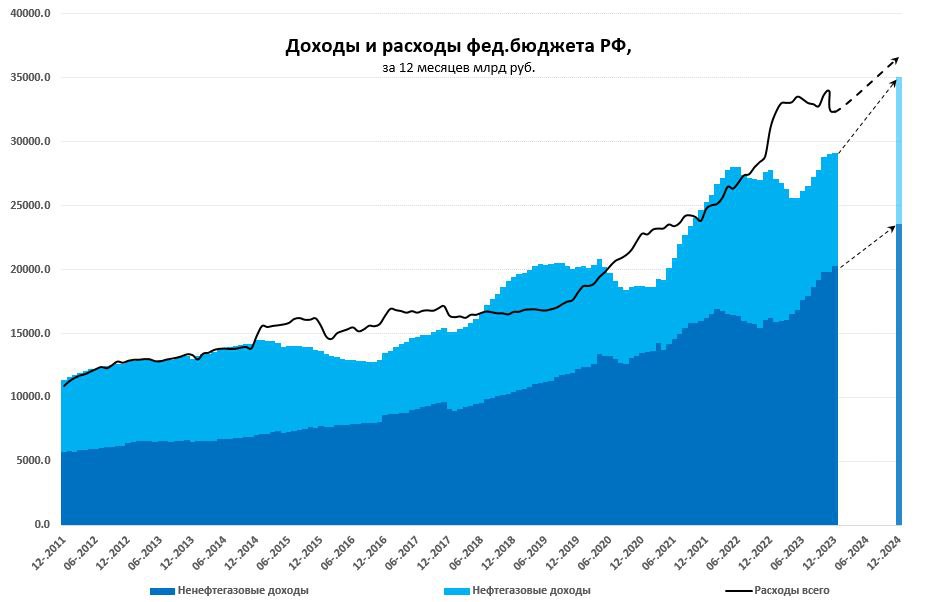

1️⃣ Доходы за 2023 год 29.1 трлн руб., что выше уровней прошлого года на 4.7% и уровней 2021 года на 15.2%. За декабрь доходы составили 3.16 трлн руб. (+11% к 2021 году), из них:

📍 Нефтегазовые доходы за месяц 0.6 трлн руб. -32.2% к 2021 году – хуже ожиданий из-за сокращения объемов и налоговых корректировок бюджет не досчитался 0.2 трлн руб. В целом за 2023 год нефтегазовые доходы составили 8.8 трлн руб. при цене на нефть Urals $63 за баррель и среднегодовом курсе 85.7 руб./долл.

📍 Ненефтегазовые доходы очень хорошо растут и составили за месяц 2.56 трлн руб., что означает рост на 30% к декабрю 2021 года. За 2023 год они составили 20.3 трлн руб. и это на 25% выше уровня 2021 и 2022 годов.

2️⃣ Расходы составили с начала года 32.4 трлн руб., что на 30.7% выше уровня 2021 года и на 4% выше уровня 2022 года, за декабрь они достаточно высокие и составили 5.5 трлн руб. (+14.6% к 2021 году и -22% к 2022 году).

♦️ Дефицит за 2023 год составил 3.24 трлн руб., а в декабре дефицит 2.36 трлн руб., что соответствует ожидаемому бюджетному дефициту на текущий год.

То, что с бюджетом все неплохо видно и по остаткам Росказны, размещенным в банках за декабрь они сократились лишь 1.37 трлн руб., (обычно больше) до 8.9 трлн руб., мало того, в начале года объем размещений бюджетных средств в банки еще вырос.

В 2024 году Минфину нужно собрать 35.1 трлн руб. (+20% г/г), т.е. рост почти на 6 трлн относительно 2023 года и которых ненефтегазовые 23.6 трлн руб. внешне набираются: рост экономики ~1.6…1.8 трлн руб. + налоговый кредит 0.8 трлн руб. + возвращение налога на депозиты и пр. 0.5-1 трлн руб. Нефтегазовые доходы при цене на нефть 71.3 долл./барр. и курсе 90.1 должны составить по плану 11.5 трлн руб. – выглядит пока оптимистично. Но отклонение в пределах 1-2 трлн руб. (0.5-1% ВВП) проблем точно не создаст, учитывая остатки на счетах консолидированного бюджета и то что только они принесут 1-1.5 трлн процентных доходов.

Расходы 36.7 трлн руб. – приличный прирост на 4.4 трлн руб. (13%), но, учитывая расходы текущего года, не выглядит радикальным, хотя дефицит бюджета все же пока рисуется повыше плановых 1.6 трлн руб.

P.S.: Инфляции бюджет все же добавит, потому пока скорее скептично смотрел бы на возможность возврата к 4-4.5% в 2024 году.

@truecon

Предварительная оценка федбюджета РФ за декабрь в общем-то не сильно отличалась от ожиданий, в целом Минфину удалось свести бюджет к плановому дефициту:

1️⃣ Доходы за 2023 год 29.1 трлн руб., что выше уровней прошлого года на 4.7% и уровней 2021 года на 15.2%. За декабрь доходы составили 3.16 трлн руб. (+11% к 2021 году), из них:

📍 Нефтегазовые доходы за месяц 0.6 трлн руб. -32.2% к 2021 году – хуже ожиданий из-за сокращения объемов и налоговых корректировок бюджет не досчитался 0.2 трлн руб. В целом за 2023 год нефтегазовые доходы составили 8.8 трлн руб. при цене на нефть Urals $63 за баррель и среднегодовом курсе 85.7 руб./долл.

📍 Ненефтегазовые доходы очень хорошо растут и составили за месяц 2.56 трлн руб., что означает рост на 30% к декабрю 2021 года. За 2023 год они составили 20.3 трлн руб. и это на 25% выше уровня 2021 и 2022 годов.

2️⃣ Расходы составили с начала года 32.4 трлн руб., что на 30.7% выше уровня 2021 года и на 4% выше уровня 2022 года, за декабрь они достаточно высокие и составили 5.5 трлн руб. (+14.6% к 2021 году и -22% к 2022 году).

♦️ Дефицит за 2023 год составил 3.24 трлн руб., а в декабре дефицит 2.36 трлн руб., что соответствует ожидаемому бюджетному дефициту на текущий год.

То, что с бюджетом все неплохо видно и по остаткам Росказны, размещенным в банках за декабрь они сократились лишь 1.37 трлн руб., (обычно больше) до 8.9 трлн руб., мало того, в начале года объем размещений бюджетных средств в банки еще вырос.

В 2024 году Минфину нужно собрать 35.1 трлн руб. (+20% г/г), т.е. рост почти на 6 трлн относительно 2023 года и которых ненефтегазовые 23.6 трлн руб. внешне набираются: рост экономики ~1.6…1.8 трлн руб. + налоговый кредит 0.8 трлн руб. + возвращение налога на депозиты и пр. 0.5-1 трлн руб. Нефтегазовые доходы при цене на нефть 71.3 долл./барр. и курсе 90.1 должны составить по плану 11.5 трлн руб. – выглядит пока оптимистично. Но отклонение в пределах 1-2 трлн руб. (0.5-1% ВВП) проблем точно не создаст, учитывая остатки на счетах консолидированного бюджета и то что только они принесут 1-1.5 трлн процентных доходов.

Расходы 36.7 трлн руб. – приличный прирост на 4.4 трлн руб. (13%), но, учитывая расходы текущего года, не выглядит радикальным, хотя дефицит бюджета все же пока рисуется повыше плановых 1.6 трлн руб.

P.S.: Инфляции бюджет все же добавит, потому пока скорее скептично смотрел бы на возможность возврата к 4-4.5% в 2024 году.

@truecon

{kind=link}

#США #Минфин #ставки #долг #дефицит #ФРС

Если верить BEA - то проценты по долгу США в 4 квартале впервые формально перевалили за $1 трлн (SAAR, т.е. с поправкой на сезонность в годовом выражении) и составили $1.026 трлн, что равноценно 3.7% ВВП, если скорректировать на процентные доходы и выплаты от ФРС - то чуть поменьше 3.5% ВВП.

Это при средней ставке по долгу 3.09% годовых, так что еще есть куда расти.

@truecon

Если верить BEA - то проценты по долгу США в 4 квартале впервые формально перевалили за $1 трлн (SAAR, т.е. с поправкой на сезонность в годовом выражении) и составили $1.026 трлн, что равноценно 3.7% ВВП, если скорректировать на процентные доходы и выплаты от ФРС - то чуть поменьше 3.5% ВВП.

Это при средней ставке по долгу 3.09% годовых, так что еще есть куда расти.

@truecon

#США #инфляция #Минфин #ФРС #долг #ставки #дефицит

В очередной раз рейтинговые агентства добивают и разжигают … «Рейтинг New York Community Bancorp был понижен агентством Moody's до мусорного». До этого они, конечно, не видели проблем и рейтинг был инвестиционный. В итоге, после падения на 22.2% во вторник, акции улетели вниз на 17, потом отыграли. С доверием инвесторов к банкам все так себе ... а когда пойдут нарастать убытки от кредитования коммерческой недвижимости – кому-то придется проблемы выкупать.

Перед этим Дж. Йеллен докладывалась в Конгрессе по финстабильности, не забыв рассказать о том, как героически они спасали банковскую систему весной 2023 года (но забыв сказать сколько денег из бюджета они в это вбухали). Вместе с тем подогрела эфир рассказав о том, что у нее есть «… беспокойство по поводу коммерческой недвижимости» и что «с этим можно справиться, хотя, возможно, есть некоторые институты, которые испытывают серьезный стресс из-за этой проблемы», проблемы в городах с высоким уровнем вакантных площадей «станут большим стрессом для владельцев этой недвижимости.»

В целом посыл Йеллен скорее такой, что проблемы на подходе, но J&J в поте лица будут готовиться всех спасать и никакой нестабильности не допустят. Вообще эти товарищи, похоже готовы спасать все ... за счет будущих поколений (c) J.Powell

Хотя во взглядах на ситуацию с долгами/дефицитами Пауэлл и Йеллен немного разошлись, т.к. Пауэлл прямо высказал обеспокоенность ситуацией с госдолгом и перспективами (он вполне понимает, что при такой политике наступит момент, когда «голуби» полетят из Белого дома). Йеллен заявила, что просто нужно принять программу Байдена, повысить налоги и все будет «Ок», не нужно ничего особо балансировать. CBO правда насчитали, что; «в течение следующих 10 лет федеральные субсидии на медицинское страхование составят $25.0 трлн».

Даже если предположить, что средняя ставка по долгу, а она выросла до 3.15% в январе, останется где-то на этом уровне +/-, прав скорее Пауэлл – долгосрочно это «unsustainable fiscal path», первичный дефицит 3-4% ВВП и столько же еще на проценты – это «unsustainable», как бы Йеллен не делала вид, что это не так. В сумме за 12 месяцев проценты вышли в $0.98 трлн и сумма планомерно растет, при средней ставке 2.85% за 12 месяцев. Если же ориентироваться на среднесрочный прогноз ФРС со ставкой 2.5-3%, то средняя ставка по долгу будет стремиться в сторону стабильных 4%... наблюдаем дальше.

@truecon

В очередной раз рейтинговые агентства добивают и разжигают … «Рейтинг New York Community Bancorp был понижен агентством Moody's до мусорного». До этого они, конечно, не видели проблем и рейтинг был инвестиционный. В итоге, после падения на 22.2% во вторник, акции улетели вниз на 17, потом отыграли. С доверием инвесторов к банкам все так себе ... а когда пойдут нарастать убытки от кредитования коммерческой недвижимости – кому-то придется проблемы выкупать.

Перед этим Дж. Йеллен докладывалась в Конгрессе по финстабильности, не забыв рассказать о том, как героически они спасали банковскую систему весной 2023 года (но забыв сказать сколько денег из бюджета они в это вбухали). Вместе с тем подогрела эфир рассказав о том, что у нее есть «… беспокойство по поводу коммерческой недвижимости» и что «с этим можно справиться, хотя, возможно, есть некоторые институты, которые испытывают серьезный стресс из-за этой проблемы», проблемы в городах с высоким уровнем вакантных площадей «станут большим стрессом для владельцев этой недвижимости.»

В целом посыл Йеллен скорее такой, что проблемы на подходе, но J&J в поте лица будут готовиться всех спасать и никакой нестабильности не допустят. Вообще эти товарищи, похоже готовы спасать все ... за счет будущих поколений (c) J.Powell

Хотя во взглядах на ситуацию с долгами/дефицитами Пауэлл и Йеллен немного разошлись, т.к. Пауэлл прямо высказал обеспокоенность ситуацией с госдолгом и перспективами (он вполне понимает, что при такой политике наступит момент, когда «голуби» полетят из Белого дома). Йеллен заявила, что просто нужно принять программу Байдена, повысить налоги и все будет «Ок», не нужно ничего особо балансировать. CBO правда насчитали, что; «в течение следующих 10 лет федеральные субсидии на медицинское страхование составят $25.0 трлн».

Даже если предположить, что средняя ставка по долгу, а она выросла до 3.15% в январе, останется где-то на этом уровне +/-, прав скорее Пауэлл – долгосрочно это «unsustainable fiscal path», первичный дефицит 3-4% ВВП и столько же еще на проценты – это «unsustainable», как бы Йеллен не делала вид, что это не так. В сумме за 12 месяцев проценты вышли в $0.98 трлн и сумма планомерно растет, при средней ставке 2.85% за 12 месяцев. Если же ориентироваться на среднесрочный прогноз ФРС со ставкой 2.5-3%, то средняя ставка по долгу будет стремиться в сторону стабильных 4%... наблюдаем дальше.

@truecon

{kind=link}

#США #бюджет #долг #дефицит #Кризис

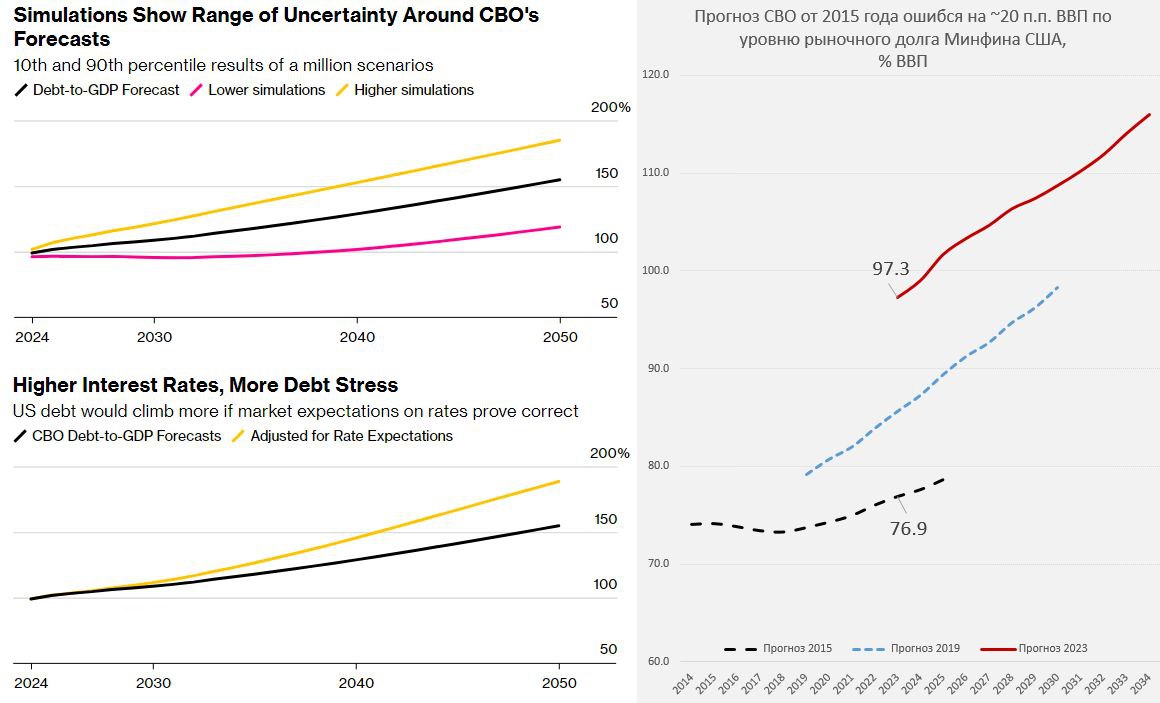

Десять лет спустя ...

Бюджетное управление Конгресса США опубликовало новые прогнозы по бюджету, интересно сравнить прогнозы и реальность:

✔️ Доходы вырастут с 16.5% ВВП до ~18% ВВП (10 лет назад ровно в это верили);

✔️ Весь прирост доходов съест рост процентов по долгу (здесь в траекторию прогноза попали);

✔️ Расходы тоже вырастут до 24% ВВП, за счет роста социалки и процентов по долгу, но вот дискреционные расходы обязательно снизятся (10 лет назад тоже в это верили);

✔️ Дефицит бюджета будет около 5.2-6.2%; ВВП стабильно и устойчиво, потому как снизится первичный дефицит (да и в это верили 10 лет назад);

С долгом 10 лет назад не попали от слова совсем, почти на 20 п.п. ВВП, в этот раз CBO ждет рыночного долга на уровне 116% ВВП через десять лет ... если надежды, не оправдавшиеся в прошедшие десятилетие, оправдаются в следующем... Верите?

@truecon

Десять лет спустя ...

Бюджетное управление Конгресса США опубликовало новые прогнозы по бюджету, интересно сравнить прогнозы и реальность:

✔️ Доходы вырастут с 16.5% ВВП до ~18% ВВП (10 лет назад ровно в это верили);

✔️ Весь прирост доходов съест рост процентов по долгу (здесь в траекторию прогноза попали);

✔️ Расходы тоже вырастут до 24% ВВП, за счет роста социалки и процентов по долгу, но вот дискреционные расходы обязательно снизятся (10 лет назад тоже в это верили);

✔️ Дефицит бюджета будет около 5.2-6.2%; ВВП стабильно и устойчиво, потому как снизится первичный дефицит (да и в это верили 10 лет назад);

С долгом 10 лет назад не попали от слова совсем, почти на 20 п.п. ВВП, в этот раз CBO ждет рыночного долга на уровне 116% ВВП через десять лет ... если надежды, не оправдавшиеся в прошедшие десятилетие, оправдаются в следующем... Верите?

@truecon

#США #Минфин #ФРС #долг #ставки #дефицит #Кризис

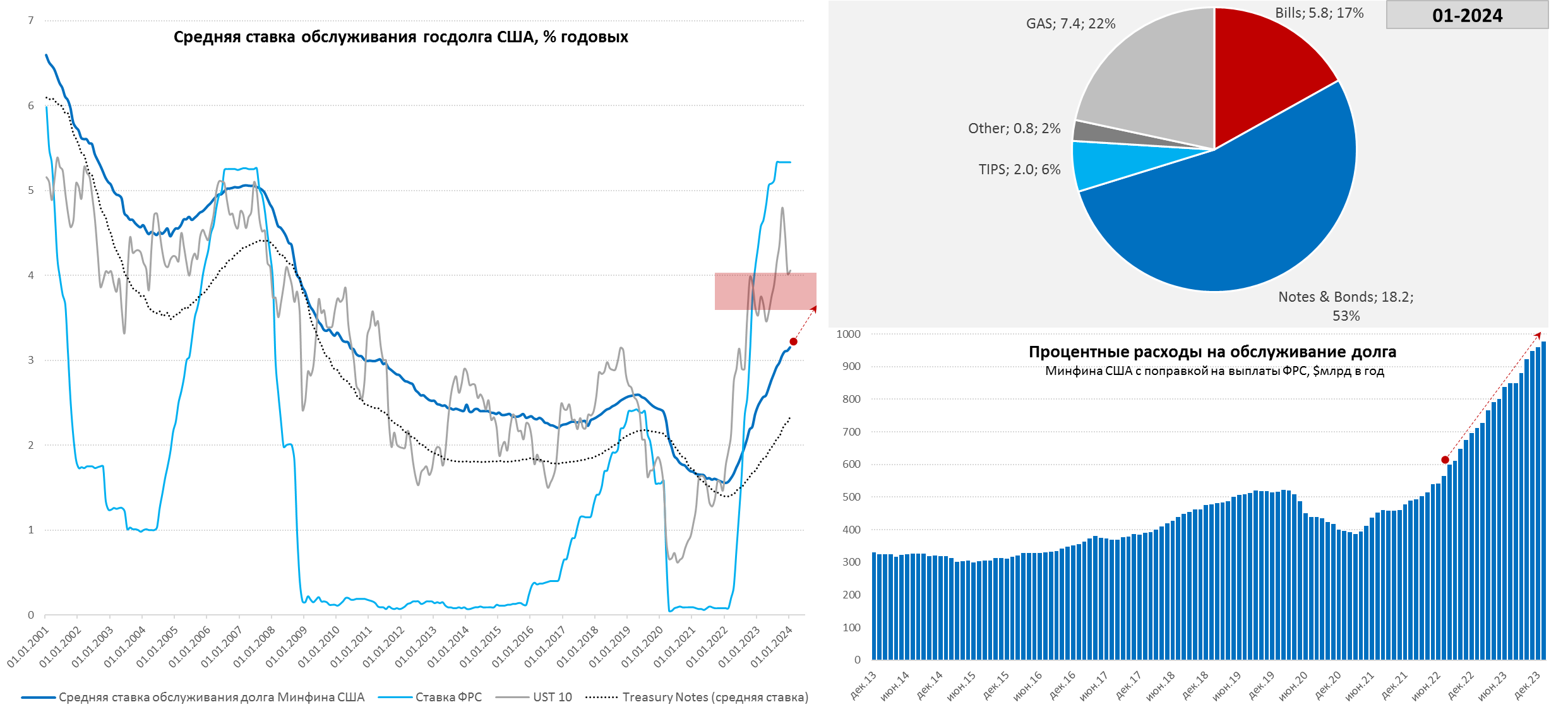

США: долги и проценты – растем без остановок

Американский Минфин обновил данные по долгу за февраль – процентные расходы по долгу составили $76.2 млрд за месяц, что существенно больше $45.6 млрд годом ранее - рост на 67% г/г. В сумме за 12 месяцев на проценты по долгу Минфин США потратил $997 млрд (~3.6% ВВП), за три месяца расходы составили $264.5 млрд, т.е. уверенно перевалили за $1 трлн в годовом выражении. Стоимость обслуживания долга растет неотвратимо и еще далека от своих максимумов, т.к. долг рефинансируется постепенно.

Средняя фактическая ставка по всему долгу составила в феврале 3.2% годовых, по рыночной его части 3.26% годовых. При этом средний процент по Notes (от года до 10 лет) 2.39% годовых, по Bonds (>10 лет) 3.12% годовых – основная часть долга еще не переоценилась по новым ставкам и здесь все еще впереди.

Здесь стоит отдельно сказать, что почти $1 трлн расходов на проценты за последние 12 месяцев сформирован при средней ставке на уровне 2.9%, если теоретически предположить, что средняя ставка будет двигаться в диапазон текущих ставок на 5-7 лет (средняя срочность госдолга США) – то процентные расходы вырастут в ~1.5 раза. Это если ставки будут двигаться к тем, которые есть сейчас, даже такие ставки потянуть будет уже сложно.

Структура рыночных займов Мифина США в феврале все еще была смещена в пользу векселей (до 1 года), объем которых поставил новый рекорд $6 трлн и прибавил $231 млрд за месяц. Остальные рыночные инструменты обеспечили $77.5 млрд заимствований. За последние 12 месяцев около 77% всего прироста рыночного долга, или $1.95 трлн – это векселя. Большая часть прироста этого долга была профинансирована из обратного РЕПО ФРС, объем сократился с $2.19 трлн до $0.5 трлн.

‼️С марта структура заимствований должна сильно меняться – резко увеличится объем выпуска облигаций (нетто до $150-200 млрд в месяц), а со второго квартала Йеллен и Ко планируют погасить часть вексельного долга (-$245 млрд). Если в предыдущие 12 месяцев они занимали облигациями менее $50 млрд в месяц, то в ближайшие 4 месяца должно быть $150-200 млрд в месяц.

❓Видел мнения о том, что ставки в США могут вырасти до 6-8% - нет это вряд ли в принципе возможно (если конечно мы не увидим совсем иные уровни инфляции), предел финансовой устойчивости бюджета США – это обслуживание долга при средней ставке 3.5-4%, дальше долговая спираль может раскручиваться слишком быстро, а ситуация может стать нестабильной. Похоже понимают ситуацию и в ФРС, судя по тому, как нервно там задергались и как заистерил Дж. Пауэлл осенью, когда десятилетки пошли на 5%...

@truecon

США: долги и проценты – растем без остановок

Американский Минфин обновил данные по долгу за февраль – процентные расходы по долгу составили $76.2 млрд за месяц, что существенно больше $45.6 млрд годом ранее - рост на 67% г/г. В сумме за 12 месяцев на проценты по долгу Минфин США потратил $997 млрд (~3.6% ВВП), за три месяца расходы составили $264.5 млрд, т.е. уверенно перевалили за $1 трлн в годовом выражении. Стоимость обслуживания долга растет неотвратимо и еще далека от своих максимумов, т.к. долг рефинансируется постепенно.

Средняя фактическая ставка по всему долгу составила в феврале 3.2% годовых, по рыночной его части 3.26% годовых. При этом средний процент по Notes (от года до 10 лет) 2.39% годовых, по Bonds (>10 лет) 3.12% годовых – основная часть долга еще не переоценилась по новым ставкам и здесь все еще впереди.

Здесь стоит отдельно сказать, что почти $1 трлн расходов на проценты за последние 12 месяцев сформирован при средней ставке на уровне 2.9%, если теоретически предположить, что средняя ставка будет двигаться в диапазон текущих ставок на 5-7 лет (средняя срочность госдолга США) – то процентные расходы вырастут в ~1.5 раза. Это если ставки будут двигаться к тем, которые есть сейчас, даже такие ставки потянуть будет уже сложно.

Структура рыночных займов Мифина США в феврале все еще была смещена в пользу векселей (до 1 года), объем которых поставил новый рекорд $6 трлн и прибавил $231 млрд за месяц. Остальные рыночные инструменты обеспечили $77.5 млрд заимствований. За последние 12 месяцев около 77% всего прироста рыночного долга, или $1.95 трлн – это векселя. Большая часть прироста этого долга была профинансирована из обратного РЕПО ФРС, объем сократился с $2.19 трлн до $0.5 трлн.

‼️С марта структура заимствований должна сильно меняться – резко увеличится объем выпуска облигаций (нетто до $150-200 млрд в месяц), а со второго квартала Йеллен и Ко планируют погасить часть вексельного долга (-$245 млрд). Если в предыдущие 12 месяцев они занимали облигациями менее $50 млрд в месяц, то в ближайшие 4 месяца должно быть $150-200 млрд в месяц.

❓Видел мнения о том, что ставки в США могут вырасти до 6-8% - нет это вряд ли в принципе возможно (если конечно мы не увидим совсем иные уровни инфляции), предел финансовой устойчивости бюджета США – это обслуживание долга при средней ставке 3.5-4%, дальше долговая спираль может раскручиваться слишком быстро, а ситуация может стать нестабильной. Похоже понимают ситуацию и в ФРС, судя по тому, как нервно там задергались и как заистерил Дж. Пауэлл осенью, когда десятилетки пошли на 5%...

@truecon

{kind=link}

#США #долг #бюджет #дефицит #Минфин

Посчитали – прослезились …

Проблема дефицита бюджета и госдолга США все чаще в заголовках газет. Вот и Bloomberg помоделировал на тему и пришел к выводам, что «соотношение долга к ВВП находится на неустойчивом пути». Дж.Йеллен продолжает рассказывать про то, что «она верит в необходимость сокращения дефицита», верить, конечно, можно во что угодно… Но в реальности делать пока никто ничего не торопится. Жестокая дивергенция позиций «слонов» и «ослов» в Конгрессе на фоне рекордной за столетие политической/социальной поляризации скорее приводят к тому, что все идет, как идет – по течению.

Bloomberg пишет:

«Для того чтобы заставить действовать, может потребоваться кризис – возможно, беспорядочный разгром на рынке казначейских облигаций, вызванный понижением суверенного кредитного рейтинга США, или паника по поводу истощения трастовых фондов Medicare или Social Security»

А когда-то мы такое могли слышать только относительно политики популистсуих решений в странах ЕМ. На самом деле, даже это далеко не факт, т.к. придет ФРС и все выкупит... цели финстабильности никто не отменял (смотрим на беспомощность Банка Японии, откуп шалостей Лиз Трасс Банком Англии и т.п.), а беспорядочный разгром в трежерях – это те самые риски финстабильности. Хотя, конечно, «встряска» могла бы простимулировать политиков на какие-то решения, но далеко не факт, т.к. текущие разговоры о «неустойчивой траектории» - это тоже по сути попытка отодвинуть решения на потом... траектория какого-то далекого 10-тилетнего будущего.

Оценки этой траектории со стороны Bloomberg в общем-то ближе к реальности – рыночный долг вырастет к 2034 году с 97% до 123% ВВП, а проценты по долгу доберутся до 5.4% ВВП, в худшем сценарии долг вырастет до 139% ВВП. Учитывая, что первичный дефицит будет вряд ли ниже 3-4% ВВП – это не просто неустойчивая траектория долга, а устойчивые дефициты 7-10% ВВП делают траекторию долга малоуправляемой. И да… это при средней стоимости обслуживания долга 4.4% годовых … хотя это уже вопросы скорее следующих администраций, которым придется искать фискально-монетарный компромисс между секвестром расходов – повышением налогов – фискальным доминированием...

P.S.: Очередное обострение на Ближнем Востоке может легко качнуть нефть выше, что поставит крест на понижении ставок ФРС на ближайшие полгода минимум

@truecon

Посчитали – прослезились …

Проблема дефицита бюджета и госдолга США все чаще в заголовках газет. Вот и Bloomberg помоделировал на тему и пришел к выводам, что «соотношение долга к ВВП находится на неустойчивом пути». Дж.Йеллен продолжает рассказывать про то, что «она верит в необходимость сокращения дефицита», верить, конечно, можно во что угодно… Но в реальности делать пока никто ничего не торопится. Жестокая дивергенция позиций «слонов» и «ослов» в Конгрессе на фоне рекордной за столетие политической/социальной поляризации скорее приводят к тому, что все идет, как идет – по течению.

Bloomberg пишет:

«Для того чтобы заставить действовать, может потребоваться кризис – возможно, беспорядочный разгром на рынке казначейских облигаций, вызванный понижением суверенного кредитного рейтинга США, или паника по поводу истощения трастовых фондов Medicare или Social Security»

А когда-то мы такое могли слышать только относительно политики популистсуих решений в странах ЕМ. На самом деле, даже это далеко не факт, т.к. придет ФРС и все выкупит... цели финстабильности никто не отменял (смотрим на беспомощность Банка Японии, откуп шалостей Лиз Трасс Банком Англии и т.п.), а беспорядочный разгром в трежерях – это те самые риски финстабильности. Хотя, конечно, «встряска» могла бы простимулировать политиков на какие-то решения, но далеко не факт, т.к. текущие разговоры о «неустойчивой траектории» - это тоже по сути попытка отодвинуть решения на потом... траектория какого-то далекого 10-тилетнего будущего.

Оценки этой траектории со стороны Bloomberg в общем-то ближе к реальности – рыночный долг вырастет к 2034 году с 97% до 123% ВВП, а проценты по долгу доберутся до 5.4% ВВП, в худшем сценарии долг вырастет до 139% ВВП. Учитывая, что первичный дефицит будет вряд ли ниже 3-4% ВВП – это не просто неустойчивая траектория долга, а устойчивые дефициты 7-10% ВВП делают траекторию долга малоуправляемой. И да… это при средней стоимости обслуживания долга 4.4% годовых … хотя это уже вопросы скорее следующих администраций, которым придется искать фискально-монетарный компромисс между секвестром расходов – повышением налогов – фискальным доминированием...

P.S.: Очередное обострение на Ближнем Востоке может легко качнуть нефть выше, что поставит крест на понижении ставок ФРС на ближайшие полгода минимум

@truecon

{kind=link}

#США #Минфин #ФРС #долг #ставки #дефицит #Кризис

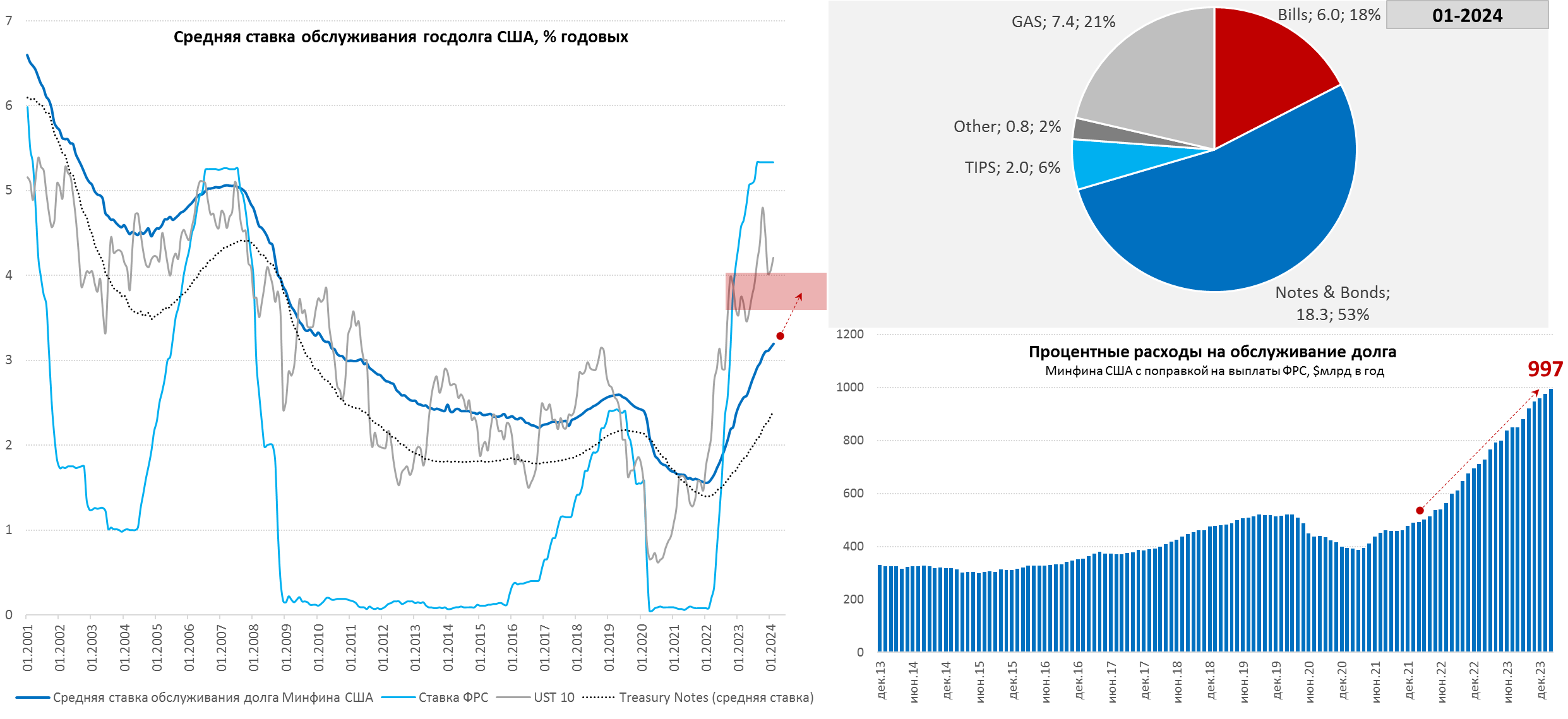

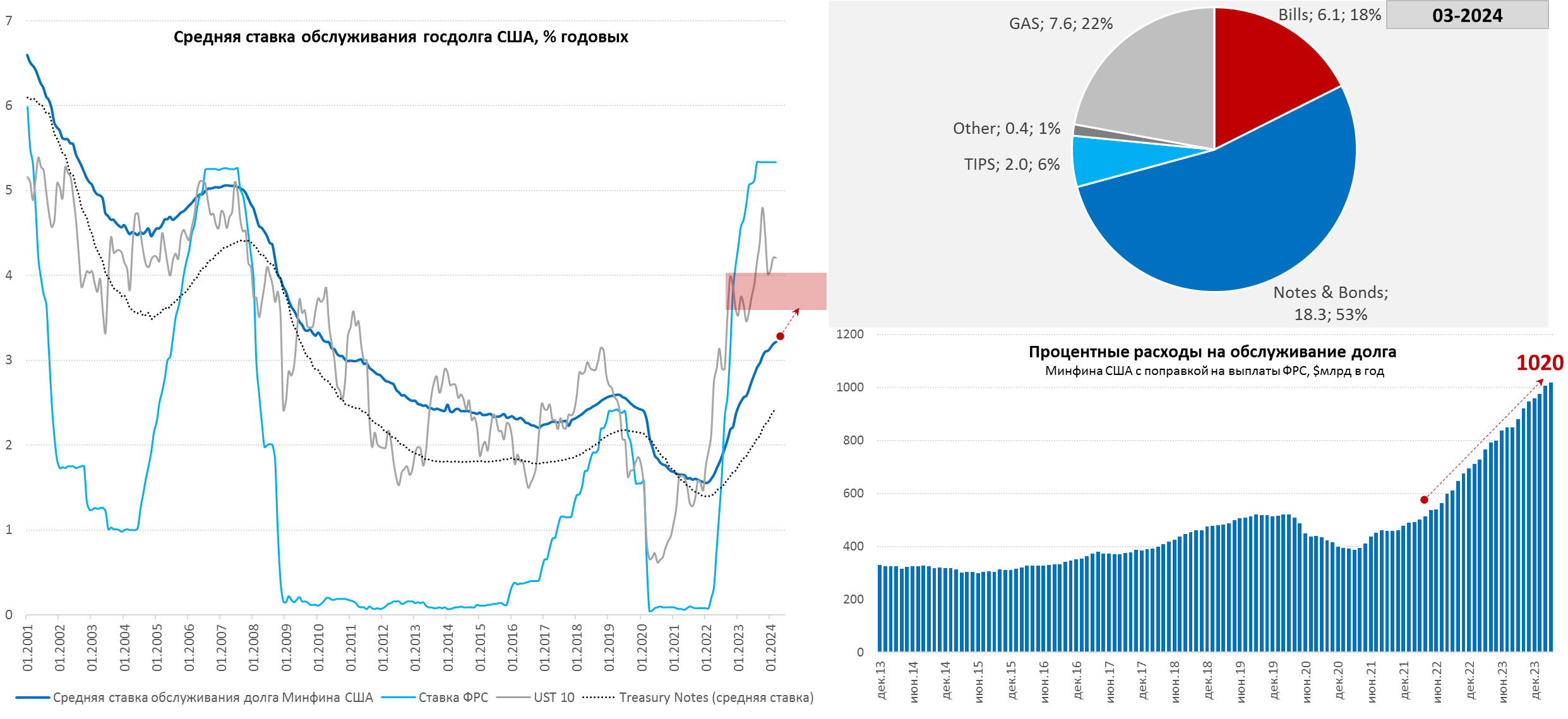

США: долг и расходы на его обслуживания продолжают расти

Минфин США постепенно начинает перекладываться из заимствований векселями в заимствования на среднем сроке кривой. Наиболее активно он это будет делать во II квартале 2024 года, когда объем заимствований по плану небольшой ($202 млрд), причем Минфин хочет сократить долг в векселях (-$245 млрд) и активно занимать облигациями (+$447 млрд), но рынку нужно будет поглотить дополнительно ~$150-200 млрд QT и это будет определенный эксперимент, который может подравнять кривую госдолга. Хотя многое будет зависеть от налогов, но «навес» бондов на рынке госдолга это не уберет.

Март 2024:

✔️ Процентные расходы за март составили $88.7 млрд, +14% г/г и 128% за пять лет;

✔️ Процентные расходы за I квартал составили $234 млрд, +34% г/г и +145% за пять лет;

✔️ Процентные расходы за 12 месяцев составили $1.02 трлн, +26% г/г и +89% за пять лет, проценты по долгу составили ~3.7% ВВП или 22.4% годовых доходов бюджета;

✔️ Средняя ставка обслуживания госдолга США выросла в марте до 3.22% годовых, по T-Notes – до 2.42%, по T-Bonds – до 3.13%, по T-Bills – 5.37% (в среднем за год 2.96%, 2.15%, 3.07% и 5.27% соответственно);

✔️ Прирост рыночного долга в марте притормозил и составил $133 млрд, из которых (дефицит ~$200 млрд частично профинансирован из остатка на счетах): T-Notes +$33 млрд, T- Bonds +$22 млрд, T-Bills +$52 млрд, TIPS +$26 млрд;

✔️ Прирост рыночного долга за год составил $2.57 трлн, из которых: T-Notes +$125 млрд, T- Bonds +$403 млрд, T-Bills +$1994 млрд, TIPS +$94 млрд;

Объективная проблема в том, что при текущих ставках фактическая стоимость обслуживания долга продолжит неуклонно расти и при средней ставке 4% будет $1.38 трлн в год (~5% ВВП), при ставке 5% - она будет $1.72 трлн в год (>6% ВВП). Пока процесс регулирования бюджета/дефицитов развивается скорее неуправляемо – разговоров много, делать никто ничего особо не делает ...

@truecon

США: долг и расходы на его обслуживания продолжают расти

Минфин США постепенно начинает перекладываться из заимствований векселями в заимствования на среднем сроке кривой. Наиболее активно он это будет делать во II квартале 2024 года, когда объем заимствований по плану небольшой ($202 млрд), причем Минфин хочет сократить долг в векселях (-$245 млрд) и активно занимать облигациями (+$447 млрд), но рынку нужно будет поглотить дополнительно ~$150-200 млрд QT и это будет определенный эксперимент, который может подравнять кривую госдолга. Хотя многое будет зависеть от налогов, но «навес» бондов на рынке госдолга это не уберет.

Март 2024:

✔️ Процентные расходы за март составили $88.7 млрд, +14% г/г и 128% за пять лет;

✔️ Процентные расходы за I квартал составили $234 млрд, +34% г/г и +145% за пять лет;

✔️ Процентные расходы за 12 месяцев составили $1.02 трлн, +26% г/г и +89% за пять лет, проценты по долгу составили ~3.7% ВВП или 22.4% годовых доходов бюджета;

✔️ Средняя ставка обслуживания госдолга США выросла в марте до 3.22% годовых, по T-Notes – до 2.42%, по T-Bonds – до 3.13%, по T-Bills – 5.37% (в среднем за год 2.96%, 2.15%, 3.07% и 5.27% соответственно);

✔️ Прирост рыночного долга в марте притормозил и составил $133 млрд, из которых (дефицит ~$200 млрд частично профинансирован из остатка на счетах): T-Notes +$33 млрд, T- Bonds +$22 млрд, T-Bills +$52 млрд, TIPS +$26 млрд;

✔️ Прирост рыночного долга за год составил $2.57 трлн, из которых: T-Notes +$125 млрд, T- Bonds +$403 млрд, T-Bills +$1994 млрд, TIPS +$94 млрд;

Объективная проблема в том, что при текущих ставках фактическая стоимость обслуживания долга продолжит неуклонно расти и при средней ставке 4% будет $1.38 трлн в год (~5% ВВП), при ставке 5% - она будет $1.72 трлн в год (>6% ВВП). Пока процесс регулирования бюджета/дефицитов развивается скорее неуправляемо – разговоров много, делать никто ничего особо не делает ...

@truecon

{kind=link}

#США #Минфин #ставки #долг #дефицит #ФРС

США: проценты растут

Процентные расходы федерального бюджета США по итогам I квартала поставили новый рекорд и достигли $1.06 трлн (SAAR), чистые расходы с поправкой на дивиденды ФРС и процентные доходы бюджета составили $1.01 трлн.

Хотя до рекорда относительно ВВП еще далеко, общие расходы достигли 3.7% ВВП, а чистые 3.6% ВВП, что стало максимумом с 1998 года, хотя более 20% доходов бюджета идет на проценты еще есть куда расти. Тем более, что средняя ставка обслуживания долга всего 3.2%, в то время как рыночные ставки держатся в диапазоне 4.7-5.5%.

В реальности эти цифры учитывают не все расходы, т.к. есть еще около $100 млрд в год, которые откладываются как будущие обязательства Минфин перед ФРС. Именно бюджет (с ФРС) собрали на себя основной объем потерь от роста ставок (~$0.6 трлн в год, что существенно снизило эффективность ужесточения.

Дальше пока только вверх...

@truecon

США: проценты растут

Процентные расходы федерального бюджета США по итогам I квартала поставили новый рекорд и достигли $1.06 трлн (SAAR), чистые расходы с поправкой на дивиденды ФРС и процентные доходы бюджета составили $1.01 трлн.

Хотя до рекорда относительно ВВП еще далеко, общие расходы достигли 3.7% ВВП, а чистые 3.6% ВВП, что стало максимумом с 1998 года, хотя более 20% доходов бюджета идет на проценты еще есть куда расти. Тем более, что средняя ставка обслуживания долга всего 3.2%, в то время как рыночные ставки держатся в диапазоне 4.7-5.5%.

В реальности эти цифры учитывают не все расходы, т.к. есть еще около $100 млрд в год, которые откладываются как будущие обязательства Минфин перед ФРС. Именно бюджет (с ФРС) собрали на себя основной объем потерь от роста ставок (~$0.6 трлн в год, что существенно снизило эффективность ужесточения.

Дальше пока только вверх...

@truecon

#США #Минфин #ФРС #долг #ставки #дефицит #Кризис

США: долги дорожают и дорожать будут

Проценты по госдолгу США в апреле перевалили за $100 млрд и составили $102 млрд, что на 34.7% больше уровня апреля прошлого года. В сумме за 12 месяцев на проценты по госдолгу США пришлось потратить $1.05 трлн (+31.9% г/г), учитывая, что от ФРС дивидендов нет – расходы относительно 2021 года удвоились.

Средняя ставка обслуживания долга растет медленно, но уверенно и составила 3.23% (+65 б.п. за год), по рыночному долгу выросла до 3.3% годовых, причем по Notes (срок погашения более года до 10 лет) ставка подобралась к 2.5%, достаточно резко прибавив, из=за изменения структуры заимствований, это же немного притормозило общий рост средней ставки обслуживания долга, т.к. Минфин гасил дорогие векселя, замещая их облигациями, делая свою «боль» более долгой .

Структура долга начала меняться - векселя гасят, длинный долг набирают. В апреле Минфин США погасил векселей на $196 млрд, сократив долг по ним до $5.87 трлн, до конца квартала предстоит погасить еще на $101 млрд по плану. Компенсировано это было выпуском среднесрочных (Notes) облигаций на $132 млрд и долгосрочных облигаций (Bonds) на $48 млрд., также было погашено TIPS и FRN на $17 млрд, в итоге рыночный долг сократился на $33 млрд, но это мимолетное событие, связанное с большими сезонными поступлениями налогов. Нерыночный долг вырос на $64 млрд до $7.7 трлн, что тоже характерно для апреля.

Общий долг федерального правительства вырос до $34.6 трлн и вырос за год на $3.16 трлн, из которых $2.63 трлн – это рыночный долг. Дефицит бюджета, видимо, уменьшился, но слабее, чем надеялись в ожидании высоких налоговых сборов за апрель.

Учитывая средние текущие ставки по долгам (4.5-5.5%) и среднюю стоимость обслуживания госдолга США (3.2%) – здесь еще есть куда расти, при этом за 12 месяцев на проценты ушло уже 3.8% ВВП.

@truecon

США: долги дорожают и дорожать будут

Проценты по госдолгу США в апреле перевалили за $100 млрд и составили $102 млрд, что на 34.7% больше уровня апреля прошлого года. В сумме за 12 месяцев на проценты по госдолгу США пришлось потратить $1.05 трлн (+31.9% г/г), учитывая, что от ФРС дивидендов нет – расходы относительно 2021 года удвоились.

Средняя ставка обслуживания долга растет медленно, но уверенно и составила 3.23% (+65 б.п. за год), по рыночному долгу выросла до 3.3% годовых, причем по Notes (срок погашения более года до 10 лет) ставка подобралась к 2.5%, достаточно резко прибавив, из=за изменения структуры заимствований, это же немного притормозило общий рост средней ставки обслуживания долга, т.к. Минфин гасил дорогие векселя, замещая их облигациями, делая свою «боль» более долгой .

Структура долга начала меняться - векселя гасят, длинный долг набирают. В апреле Минфин США погасил векселей на $196 млрд, сократив долг по ним до $5.87 трлн, до конца квартала предстоит погасить еще на $101 млрд по плану. Компенсировано это было выпуском среднесрочных (Notes) облигаций на $132 млрд и долгосрочных облигаций (Bonds) на $48 млрд., также было погашено TIPS и FRN на $17 млрд, в итоге рыночный долг сократился на $33 млрд, но это мимолетное событие, связанное с большими сезонными поступлениями налогов. Нерыночный долг вырос на $64 млрд до $7.7 трлн, что тоже характерно для апреля.

Общий долг федерального правительства вырос до $34.6 трлн и вырос за год на $3.16 трлн, из которых $2.63 трлн – это рыночный долг. Дефицит бюджета, видимо, уменьшился, но слабее, чем надеялись в ожидании высоких налоговых сборов за апрель.

Учитывая средние текущие ставки по долгам (4.5-5.5%) и среднюю стоимость обслуживания госдолга США (3.2%) – здесь еще есть куда расти, при этом за 12 месяцев на проценты ушло уже 3.8% ВВП.

@truecon