#SP #акции #США #margindebt

В фазе большого перегрева

Относительно ситуации на фондовом рынке США есть два основных аргумента, которые используются как «фундаментальное» обоснование роста рынка: низкие ставки и рост номинального ВВП. Смысл этих аргументов понятен:

1. Рост номинального ВВП (вследствие ли реального роста, или инфляционного) будет вести к росту прибыли компаний, а значит и росту фондовых индексов. Аргумент рациональный понятный, но с основным допущением, что норма прибыли после налогов останется прежней. И вторым допущением, что компании будут выплачивать ту же долю прибыли акционерам, как и сейчас (90-100% распределяется в пользу акционеров через дивиденды и байбэки). Допущение относительно нормы прибыли крайне уязвимо, норма прибыли американский компаний исторически колебалась в диапазоне 4-8% ВВП и лишь с 2005 года она резко выросла и последние 15 лет находилась в диапазоне 8-12% ВВП. После рекордных уровней в 2012 году она неустанно снижается и сейчас она около 9%. Это снижение прибыли удалось притормозить только одним образом – налоговой реформой Трампа в 2018 году, которая привела к снижению сборов налога на прибыль на ~30%, сейчас речь идет о повышении налогов, которое утилизирует эффект от роста ВВП в ближайшие пару лет (если он будет).

2. Ставки дисконтирования – действительно есть логика в том, что крайне низкие безрисковые ставки, предполагают и то, что инвесторы будут готовы покупать акции и соглашаться на меньшую доходность. А раз так, то P/E могут быть существенно выше, даже при тех же уровнях прибыли, что обосновывает более высокую стоимость акций. Ну и компании не будут склонны платить акционерам больше, имея возможность занять очень дешево. Это логично и этот аргумент рационален для долгосрочного (лет 10) периода. Использовать этот аргумент для ожиданий на год-два абсолютно бессмысленно, потому как исторически отклонение доходности фондового рынка от долгосрочных безрисковых ставок огромно. P/E при одном и том же уровне безрисковых ставок ставок может быть и 15 и 25, т.е. в разрезе нескольких лет цена может колебаться достаточно сильно.

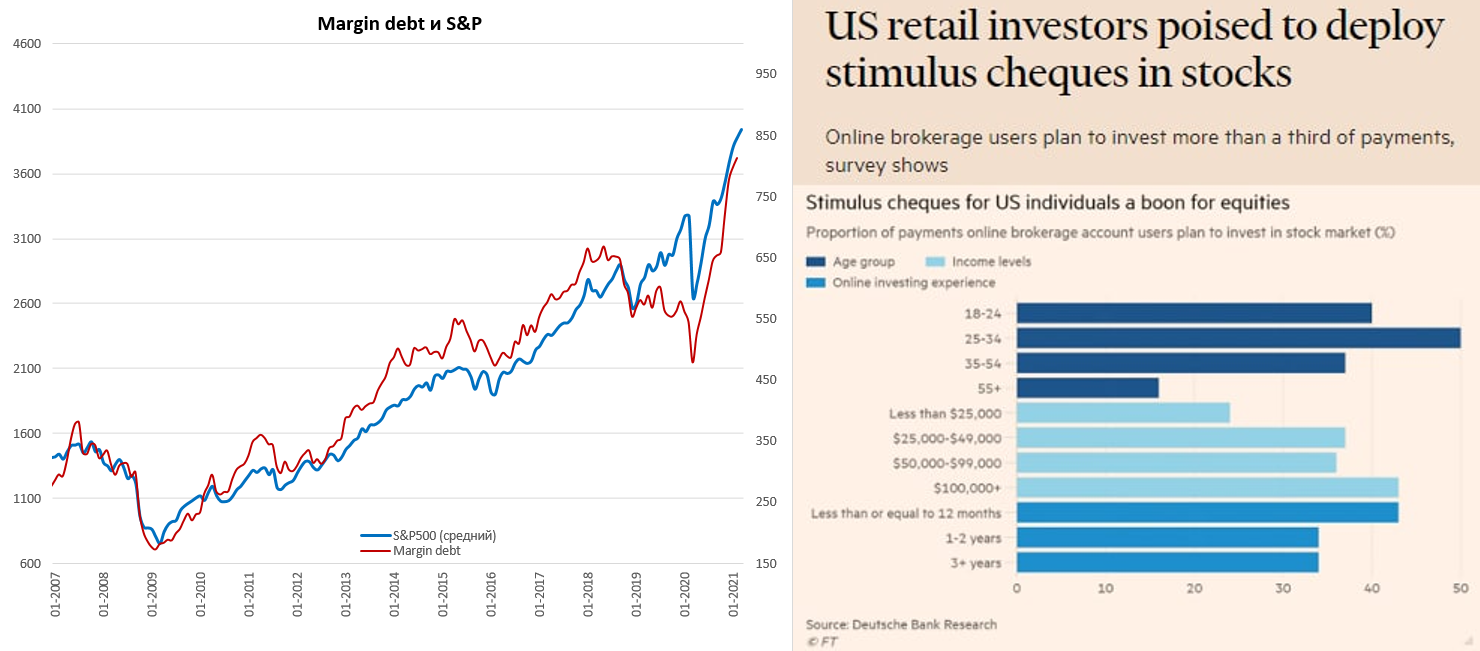

Краткосрочно же в разрезе года-двух динамика рынка определяется спекулятивными факторами и байбэками. Сейчас в США мы говорим о том, что прибыль после налогов упала до 2.5-3% от текущей капитализации по широкому спектру рынка, а P/E S&P500 около 30. Может ли при текущих ставках дисконтирования P/E «вдруг» оказаться сильно ниже - легко, перегрев рынка происходит очень интенсивно … Если посмотреть на спекулятивную позицию – то большая часть роста рынка в последнее время происходит на фоне стремительного роста маржинальных позиций, или позиций с кредитным плечом. Интенсивное усиление спекулятивного импульса в общем-то очевидно и как правило это происходит перед интенсивной «разрядкой». В декабре объем margin debt достиг рекордных за всю историю уровней $778 млрд, прибавив еще $56 млрд за месяц (второй по размеру в истории месячный прирост, рекорд был в ноябре 2020г. +$63 млрд) - это тащит рынок вверх. Проблема такого роста всегда в том, что стоит рынку притормозить и позиции с плечом очень быстро сыграют в обратном направлении. Так что продолжаем быстро набирать необходимую для коррекции критическую массу…

@truecon

В фазе большого перегрева

Относительно ситуации на фондовом рынке США есть два основных аргумента, которые используются как «фундаментальное» обоснование роста рынка: низкие ставки и рост номинального ВВП. Смысл этих аргументов понятен:

1. Рост номинального ВВП (вследствие ли реального роста, или инфляционного) будет вести к росту прибыли компаний, а значит и росту фондовых индексов. Аргумент рациональный понятный, но с основным допущением, что норма прибыли после налогов останется прежней. И вторым допущением, что компании будут выплачивать ту же долю прибыли акционерам, как и сейчас (90-100% распределяется в пользу акционеров через дивиденды и байбэки). Допущение относительно нормы прибыли крайне уязвимо, норма прибыли американский компаний исторически колебалась в диапазоне 4-8% ВВП и лишь с 2005 года она резко выросла и последние 15 лет находилась в диапазоне 8-12% ВВП. После рекордных уровней в 2012 году она неустанно снижается и сейчас она около 9%. Это снижение прибыли удалось притормозить только одним образом – налоговой реформой Трампа в 2018 году, которая привела к снижению сборов налога на прибыль на ~30%, сейчас речь идет о повышении налогов, которое утилизирует эффект от роста ВВП в ближайшие пару лет (если он будет).

2. Ставки дисконтирования – действительно есть логика в том, что крайне низкие безрисковые ставки, предполагают и то, что инвесторы будут готовы покупать акции и соглашаться на меньшую доходность. А раз так, то P/E могут быть существенно выше, даже при тех же уровнях прибыли, что обосновывает более высокую стоимость акций. Ну и компании не будут склонны платить акционерам больше, имея возможность занять очень дешево. Это логично и этот аргумент рационален для долгосрочного (лет 10) периода. Использовать этот аргумент для ожиданий на год-два абсолютно бессмысленно, потому как исторически отклонение доходности фондового рынка от долгосрочных безрисковых ставок огромно. P/E при одном и том же уровне безрисковых ставок ставок может быть и 15 и 25, т.е. в разрезе нескольких лет цена может колебаться достаточно сильно.

Краткосрочно же в разрезе года-двух динамика рынка определяется спекулятивными факторами и байбэками. Сейчас в США мы говорим о том, что прибыль после налогов упала до 2.5-3% от текущей капитализации по широкому спектру рынка, а P/E S&P500 около 30. Может ли при текущих ставках дисконтирования P/E «вдруг» оказаться сильно ниже - легко, перегрев рынка происходит очень интенсивно … Если посмотреть на спекулятивную позицию – то большая часть роста рынка в последнее время происходит на фоне стремительного роста маржинальных позиций, или позиций с кредитным плечом. Интенсивное усиление спекулятивного импульса в общем-то очевидно и как правило это происходит перед интенсивной «разрядкой». В декабре объем margin debt достиг рекордных за всю историю уровней $778 млрд, прибавив еще $56 млрд за месяц (второй по размеру в истории месячный прирост, рекорд был в ноябре 2020г. +$63 млрд) - это тащит рынок вверх. Проблема такого роста всегда в том, что стоит рынку притормозить и позиции с плечом очень быстро сыграют в обратном направлении. Так что продолжаем быстро набирать необходимую для коррекции критическую массу…

@truecon

{kind=link}

#SP #акции #США #margindebt

Утомились?

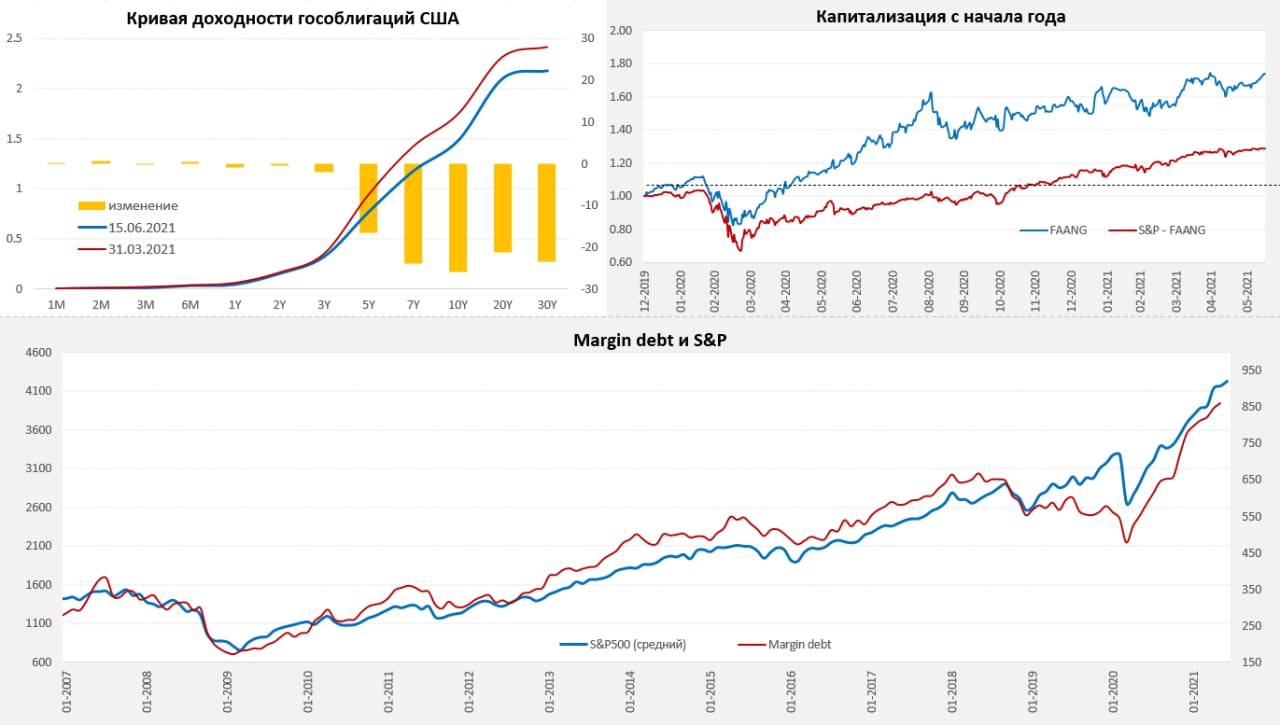

Объем маржинального долга в январе поставил новый рекорд и достиг $798.6 млрд, но прибавил всего $20.6 млрд, в 4 квартале ежемесячно прибавлялось более $40 млрд. В начале года явно немного притормозили (чеки маловаты). Рынок тоже начинает тяжелеть - движение выдыхается, чеки Трампа закончились, чеки Байдена еще не пришли, рост доходности гособлигаций явно привел рынок в некоторое уныние.

Станет ли это уныние началом хорошей коррекции, или еще немного протянут на инерции до 4k по S&P500 сказать сложно в таком океане денег, но практически все индикаторы перегрева рынка уже зашкалили. Нужна новая доза свежих денег, чтобы тащить $111-триллионную баржу фондового рынка дальше, а ее пока нет – только обсуждают. Поиск идей в разгоне рынка commodities, перекладке в цикличные сектора, активное поглядывание в сторону биткоина (на днях к «хору» прибавился и BlackRock) – это все указывает на … «что бы еще такое». Так что, возможно, созрели... возможно...

@truecon

Утомились?

Объем маржинального долга в январе поставил новый рекорд и достиг $798.6 млрд, но прибавил всего $20.6 млрд, в 4 квартале ежемесячно прибавлялось более $40 млрд. В начале года явно немного притормозили (чеки маловаты). Рынок тоже начинает тяжелеть - движение выдыхается, чеки Трампа закончились, чеки Байдена еще не пришли, рост доходности гособлигаций явно привел рынок в некоторое уныние.

Станет ли это уныние началом хорошей коррекции, или еще немного протянут на инерции до 4k по S&P500 сказать сложно в таком океане денег, но практически все индикаторы перегрева рынка уже зашкалили. Нужна новая доза свежих денег, чтобы тащить $111-триллионную баржу фондового рынка дальше, а ее пока нет – только обсуждают. Поиск идей в разгоне рынка commodities, перекладке в цикличные сектора, активное поглядывание в сторону биткоина (на днях к «хору» прибавился и BlackRock) – это все указывает на … «что бы еще такое». Так что, возможно, созрели... возможно...

@truecon

{kind=link}

#SP #акции #США #margindebt #бюджет

Чеки пришли … NASDAQ позеленел )

Институционалы все последнее время раскручивают идею перекладки в акции стоимости из акций роста (и логика в этом есть), но, судя по опросу FT … розничные инвесторы, которые получат чеки от правительства - это поколения, которые ментально вряд ли будут покупать Exxon Mobil и Chevron… а покупать они уже приготовились. И в этом смысле идея Growth to Value на этапе инвестирования "чеков" может оказаться не самой удачной ... если молодой инвестор сыграет в свою игру ).

Маржинальный долг в феврале подрос до нового рекорда и составил $813.7 млрд, критическая масса копится …

@truecon

Чеки пришли … NASDAQ позеленел )

Институционалы все последнее время раскручивают идею перекладки в акции стоимости из акций роста (и логика в этом есть), но, судя по опросу FT … розничные инвесторы, которые получат чеки от правительства - это поколения, которые ментально вряд ли будут покупать Exxon Mobil и Chevron… а покупать они уже приготовились. И в этом смысле идея Growth to Value на этапе инвестирования "чеков" может оказаться не самой удачной ... если молодой инвестор сыграет в свою игру ).

Маржинальный долг в феврале подрос до нового рекорда и составил $813.7 млрд, критическая масса копится …

@truecon

{kind=link}

#SP #пузырь #рынки #margindebt

Звоночки …

Ситуация с Archegos Capital Management, а уже ряд банков указали на миллиардные убытки в результате маржинколов – это звоночек…

«В понедельник Nomura заявила, что столкнулась с возможными убытками в размере 2 миллиардов долларов из-за транзакций с клиентом из США, в то время как Credit Suisse заявила, что дефолт по маржинальным требованиям американского фонда может быть «очень значительным и существенным» для результатов за первый квартал.»

Суть этой ситуации не в самих маржинколлах, а в том, что мало кому известно как распределены риски в системе и этот кейс, просто немного приоткрывает скелеты в шкафу современного рынка. Эта история вполне может привести к ужесточению маржинальных требований, которое способно за собой потянуть и другие скелеты …

@truecon

Звоночки …

Ситуация с Archegos Capital Management, а уже ряд банков указали на миллиардные убытки в результате маржинколов – это звоночек…

«В понедельник Nomura заявила, что столкнулась с возможными убытками в размере 2 миллиардов долларов из-за транзакций с клиентом из США, в то время как Credit Suisse заявила, что дефолт по маржинальным требованиям американского фонда может быть «очень значительным и существенным» для результатов за первый квартал.»

Суть этой ситуации не в самих маржинколлах, а в том, что мало кому известно как распределены риски в системе и этот кейс, просто немного приоткрывает скелеты в шкафу современного рынка. Эта история вполне может привести к ужесточению маржинальных требований, которое способно за собой потянуть и другие скелеты …

@truecon

#SP #акции #США #margindebt

Копим массу

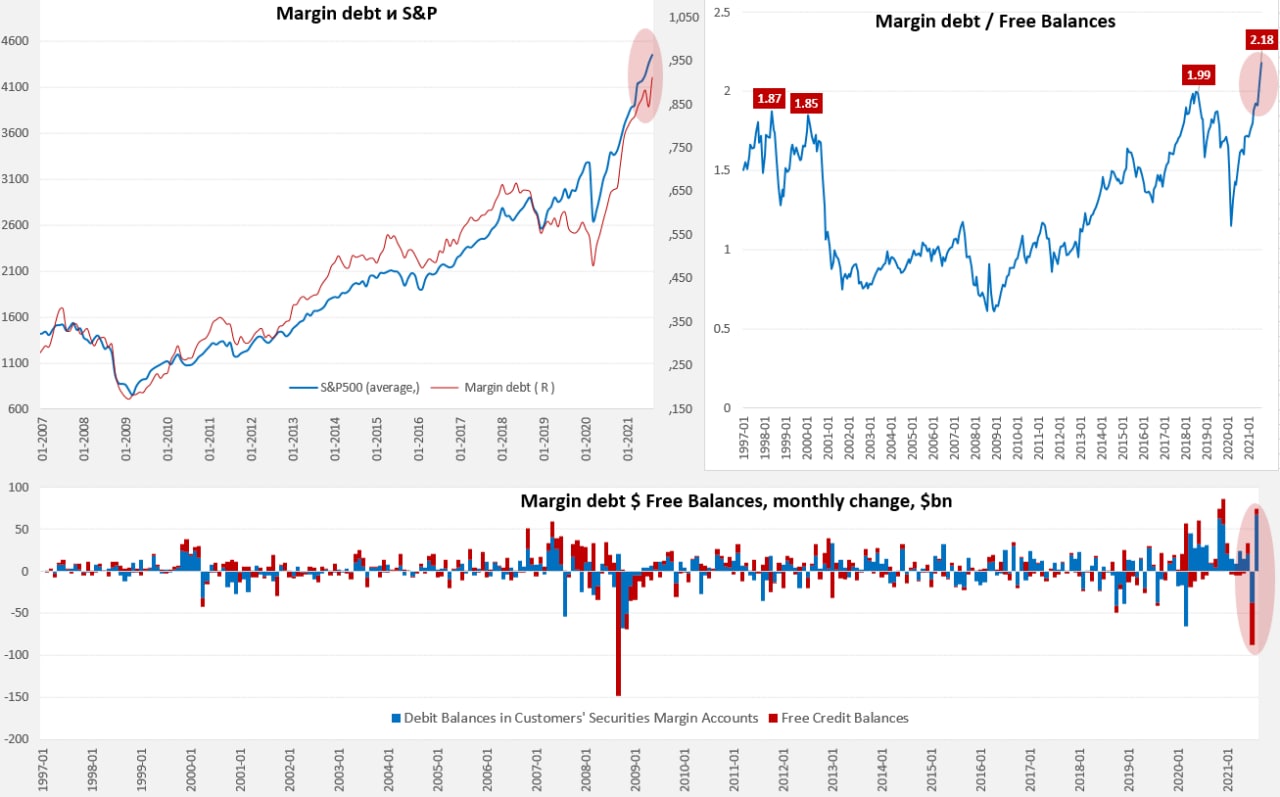

Пока рынок забирается все выше и выше на активном приросте ликвидности от ЕЦБ и ФРС, вышли данные по позициям с кредитным плечом на американским рынке. Здесь новый рекорд Margin Debt вырос еще на $8.9 млрд, до рекордных $822.6 млрд – это на 42% больше, чем перед началом проблем в декабре 2019 года. С одной стороны, рост в общем-то небольшой, но и рынок скорее структурировался, перекладываясь из growth в value. В общем-то более триллиона новых свежих долларов/евро сделали свое дело, крайне интересными будут данные по Margin Debt в апреле. Критическую массу мы здесь копим, но задействуется она только когда триггеры спровоцируют коррекцию, а при текущей накачке ликвидности это сложновато.

Компании вот уже полгода активно «пылесосят» рынок и размещают все больше акций, в марте здесь был новый рекорд за все времена. Но рынок здесь в принципе активен с лета прошлого года, а крайне активен с начала осени прошлого года… когда инсайдеры начнут активно продавать – будет интересно… возможно и это все «выкупят» ЦБ конечно, тогда интересно будет позже )

@truecon

Копим массу

Пока рынок забирается все выше и выше на активном приросте ликвидности от ЕЦБ и ФРС, вышли данные по позициям с кредитным плечом на американским рынке. Здесь новый рекорд Margin Debt вырос еще на $8.9 млрд, до рекордных $822.6 млрд – это на 42% больше, чем перед началом проблем в декабре 2019 года. С одной стороны, рост в общем-то небольшой, но и рынок скорее структурировался, перекладываясь из growth в value. В общем-то более триллиона новых свежих долларов/евро сделали свое дело, крайне интересными будут данные по Margin Debt в апреле. Критическую массу мы здесь копим, но задействуется она только когда триггеры спровоцируют коррекцию, а при текущей накачке ликвидности это сложновато.

Компании вот уже полгода активно «пылесосят» рынок и размещают все больше акций, в марте здесь был новый рекорд за все времена. Но рынок здесь в принципе активен с лета прошлого года, а крайне активен с начала осени прошлого года… когда инсайдеры начнут активно продавать – будет интересно… возможно и это все «выкупят» ЦБ конечно, тогда интересно будет позже )

@truecon

{kind=link}

#SP #акции #США #margindebt

"Плечи" + байбэки = рост

Тем временем маржинальные позиции на рынке в апреле продолжали восхождение к новым максимумам, за месяц объем вырос на $24.6 млрд, до $847.2 млрд. Бессмысленно говорить о том, что это очередной исторический рекорд, в общем-то по динамике рынка было видно, что рынок продолжал набирать позиции с плечом. Причем в апреле процесс ускорился, рынок продолжает набирать критическую массу.

Но рост маржинальных позиций несколько отставал в апреле от роста рынка, который ускорился еще сильнее, что может быть обусловлено возвращением на рынок байбэков, причем в рекордных объемах (по данным GS). У компаний за последние кварталы накопилось много кэша. В общем-то это сейчас, видимо, основной фактор поддержки рынка будет в покупках акций самими компаниями, т.к. основная волна бюджетных выплат уже прошла и дополнительных чеков не планируется, физики набрали плечей, а рынок уже не растет. Хотя пока рынок идет без серьезных коррекций Margin debt - это лишь риск, потому как поддержание маржи при текущих ставках стоит дешево и сидеть в таких позициях можно долго, пока на настигнет коррекция...

P.S.: По опросам ФРБ Филадельфии компании планируют повысить цены на 5% в ближайший год, выплаты работникам – на 4% и ожидают потребительскую инфляцию 4% (все показатели в предыдущем опросе были на уровне 3%). Но долгосрочные ожидания компаниями потребительской инфляции на ближайшие 10 лет не изменились и составляют 3%.

@truecon

"Плечи" + байбэки = рост

Тем временем маржинальные позиции на рынке в апреле продолжали восхождение к новым максимумам, за месяц объем вырос на $24.6 млрд, до $847.2 млрд. Бессмысленно говорить о том, что это очередной исторический рекорд, в общем-то по динамике рынка было видно, что рынок продолжал набирать позиции с плечом. Причем в апреле процесс ускорился, рынок продолжает набирать критическую массу.

Но рост маржинальных позиций несколько отставал в апреле от роста рынка, который ускорился еще сильнее, что может быть обусловлено возвращением на рынок байбэков, причем в рекордных объемах (по данным GS). У компаний за последние кварталы накопилось много кэша. В общем-то это сейчас, видимо, основной фактор поддержки рынка будет в покупках акций самими компаниями, т.к. основная волна бюджетных выплат уже прошла и дополнительных чеков не планируется, физики набрали плечей, а рынок уже не растет. Хотя пока рынок идет без серьезных коррекций Margin debt - это лишь риск, потому как поддержание маржи при текущих ставках стоит дешево и сидеть в таких позициях можно долго, пока на настигнет коррекция...

P.S.: По опросам ФРБ Филадельфии компании планируют повысить цены на 5% в ближайший год, выплаты работникам – на 4% и ожидают потребительскую инфляцию 4% (все показатели в предыдущем опросе были на уровне 3%). Но долгосрочные ожидания компаниями потребительской инфляции на ближайшие 10 лет не изменились и составляют 3%.

@truecon

{kind=link}

#SP #акции #США #margindebt #ФРС #ставка

Самоуспокоились в ожидании ФРС …

Рынки настолько благостно подходят к заседанию по ставке ФРС в среду, что это не может не напрягать. Фактически рынки торгуют идею – инфляция повышенная, останется относительно высокой, но снизится до уровней, которые комфортны для ФРС, сама ФРС мало на что способна в такой ситуации и максимум немного «подравняет» риторику, указывая на возможность сокращения покупок когда-то там в будущем … конце 2021-начале 2022 года. Ну, а раз ставки низкие – то NASDAQ может не напрягаться, мало того, именно его наиболее сильно выталкивают вверх «байбэки», потому как именно у компаний технологического сектора много «кэша» на балансе и большие программы обратного выкупа акций.

Продолжает расти и объем позиций с кредитным плечом на рынке, последние данные за май указывают на то, что Margin debt вырос за месяц еще на $14.4 млрд, до очередного рекорда $861.6 млрд. Прирост, конечно, поменьше, чем в апреле (+$24.6 млрд), но тоже приличный. Пока коррекции нет – это конечно проблемой не является, указывая на готовность покупать акции с плечами. Но, в случае значимой коррекции – это огромная «мина» под рынок, т.к. разгрузка позиций с плечом всегда проходит быстро, агрессивно и через маржинколы.

Но пока рынок абсолютно не ждет от ФРС каких-то жестких сигналов и не верит в то, что они способны на какое-то ужесточение риторики. И это выглядит опасным спокойствием … т.к. любое неловкое движение ФРС грозит разочарованием. Прямо перед решением по ставке ФРБ Нью-Йорка опубликовал свой обзор по инфляционным ожиданиям (правда лишь за май) со следующими выводами: «Ожидания домохозяйств относительно изменения цен на жилье и арендной платы, роста доходов, доходов и расходов-все это выросло в мае. Ожидания на рынке труда улучшились, а безработица и вероятность потерять работу достигли минимумов.». Раньше при таких выводах можно было уверенно сказать – ждем ужесточения, сейчас … главная позиция убеждать, что «это все временно»… )

@truecon

Самоуспокоились в ожидании ФРС …

Рынки настолько благостно подходят к заседанию по ставке ФРС в среду, что это не может не напрягать. Фактически рынки торгуют идею – инфляция повышенная, останется относительно высокой, но снизится до уровней, которые комфортны для ФРС, сама ФРС мало на что способна в такой ситуации и максимум немного «подравняет» риторику, указывая на возможность сокращения покупок когда-то там в будущем … конце 2021-начале 2022 года. Ну, а раз ставки низкие – то NASDAQ может не напрягаться, мало того, именно его наиболее сильно выталкивают вверх «байбэки», потому как именно у компаний технологического сектора много «кэша» на балансе и большие программы обратного выкупа акций.

Продолжает расти и объем позиций с кредитным плечом на рынке, последние данные за май указывают на то, что Margin debt вырос за месяц еще на $14.4 млрд, до очередного рекорда $861.6 млрд. Прирост, конечно, поменьше, чем в апреле (+$24.6 млрд), но тоже приличный. Пока коррекции нет – это конечно проблемой не является, указывая на готовность покупать акции с плечами. Но, в случае значимой коррекции – это огромная «мина» под рынок, т.к. разгрузка позиций с плечом всегда проходит быстро, агрессивно и через маржинколы.

Но пока рынок абсолютно не ждет от ФРС каких-то жестких сигналов и не верит в то, что они способны на какое-то ужесточение риторики. И это выглядит опасным спокойствием … т.к. любое неловкое движение ФРС грозит разочарованием. Прямо перед решением по ставке ФРБ Нью-Йорка опубликовал свой обзор по инфляционным ожиданиям (правда лишь за май) со следующими выводами: «Ожидания домохозяйств относительно изменения цен на жилье и арендной платы, роста доходов, доходов и расходов-все это выросло в мае. Ожидания на рынке труда улучшились, а безработица и вероятность потерять работу достигли минимумов.». Раньше при таких выводах можно было уверенно сказать – ждем ужесточения, сейчас … главная позиция убеждать, что «это все временно»… )

@truecon

{kind=link}

#SP #акции #США #margindebt

Buy-the-Dip Mantra Is at Risk (с) JPM

В августе, после июльского провала, покупатели по-настоящему «налили» денег в рынок, объем маржинальных позиций резко взлетел на рекордные в истории $67.2 млрд за месяц до рекордных же $911.5 млрд. А вот свободного кэша на счетах стало больше лишь на $7 млрд, из них на Margin Accounts прибавилось лишь $3.2 млрд. Это означает, что кредитное плечо на рынке в августе выросло до рекордного уровня за последние несколько десятилетий. Конечно, на рынке еще есть рекордные байбэки, что дает определенную поддержку, но колокол уже громко звонит. Такая ситуация с растущими маржинальными позициями и низким объемом свободного кэша на балансах может указывать на то, что рынок находится в последней фазе волны роста. И то, что dip buyers не смогли в сентябре откупить тренд вполне закономерно – свободного кэша на счетах все меньше, а плечи уже набраны. Хотя по данным BofA на 50-тидневной средней инвесторы влили в акции за неделю до 15 сентября «чудовищные» $51 млрд, несмотря на это рынок ушел ниже, утилизировав часть капиталов наиболее горячих дипбайеров, за эту неделю отток из американских акций составил $28.6 млрд (максимальный недельный отток за три года).

Такая «загрузка» объемов с плечами в рынок на пиках, при коррозии объемов свободного кэша на счетах часто «финализирует» волну роста и дает очень высокую вероятность сильной (не 3-5%) коррекции рынка на горизонте квартала. Сейчас, конечно, рынок трудно назвать обычным, скорее очень, как бы так мягко выразиться…оригинальным. Доступ нерезидентов на американский рынок очень широкий – они могут сильно влиять на ситуацию, долларов у них очень много, поддержку рынка будут оказывать и рекордные за всю историю байбэки. Но навстречу этому идет отток ликвидности, который последует за принятием решения по лимиту госдолга и растущие ожидания ужесточения политики ЦБ. И как бы рынок не мечтал... замедление экономического восстановления при повышенной инфляции.

@truecon

Buy-the-Dip Mantra Is at Risk (с) JPM

В августе, после июльского провала, покупатели по-настоящему «налили» денег в рынок, объем маржинальных позиций резко взлетел на рекордные в истории $67.2 млрд за месяц до рекордных же $911.5 млрд. А вот свободного кэша на счетах стало больше лишь на $7 млрд, из них на Margin Accounts прибавилось лишь $3.2 млрд. Это означает, что кредитное плечо на рынке в августе выросло до рекордного уровня за последние несколько десятилетий. Конечно, на рынке еще есть рекордные байбэки, что дает определенную поддержку, но колокол уже громко звонит. Такая ситуация с растущими маржинальными позициями и низким объемом свободного кэша на балансах может указывать на то, что рынок находится в последней фазе волны роста. И то, что dip buyers не смогли в сентябре откупить тренд вполне закономерно – свободного кэша на счетах все меньше, а плечи уже набраны. Хотя по данным BofA на 50-тидневной средней инвесторы влили в акции за неделю до 15 сентября «чудовищные» $51 млрд, несмотря на это рынок ушел ниже, утилизировав часть капиталов наиболее горячих дипбайеров, за эту неделю отток из американских акций составил $28.6 млрд (максимальный недельный отток за три года).

Такая «загрузка» объемов с плечами в рынок на пиках, при коррозии объемов свободного кэша на счетах часто «финализирует» волну роста и дает очень высокую вероятность сильной (не 3-5%) коррекции рынка на горизонте квартала. Сейчас, конечно, рынок трудно назвать обычным, скорее очень, как бы так мягко выразиться…оригинальным. Доступ нерезидентов на американский рынок очень широкий – они могут сильно влиять на ситуацию, долларов у них очень много, поддержку рынка будут оказывать и рекордные за всю историю байбэки. Но навстречу этому идет отток ликвидности, который последует за принятием решения по лимиту госдолга и растущие ожидания ужесточения политики ЦБ. И как бы рынок не мечтал... замедление экономического восстановления при повышенной инфляции.

@truecon

{kind=link}