#Кризис #инфляция #еврозона #экономика

Германия … цены … назад в 1970-е

Цены производителей в Германии за август выдали рост на 1.5% м/м и 12% г/г, годовые темпы роста цен стали максимальными с декабря 1974 года, т.е. времен первого нефтяного кризиса.

Основным виновником такого роста цен, конечно, стали цены на энергию, которые выросли на 3.3% м/м и 24% г/г. Без учета роста цен на энергию рост тоже достаточно агрессивный и составил 8.3% г/г. По многим категориям сырья цены растут на десятки процентов, но пока достаточно скромно растут цены производства потребительских товаров (2.9% г/г по товарам долгосрочного пользования и 2.1% г/г по товарам краткосрочного пользования).

Ведь это еще не осень-зима, а уже ценовой "шок" производителей для Германии сопоставим с нефтяными кризисами 1970-х. Конечно, в текущем росте значимую роль играет эффект базы прошлого года, но даже рост цен за 2 года составил 10.5%, что сопоставимо с первой волной разгона цен в 1969/71 гг. Бундесбанк в такой ситуации может более агрессивно продавливать ужесточение.

@truecon

Германия … цены … назад в 1970-е

Цены производителей в Германии за август выдали рост на 1.5% м/м и 12% г/г, годовые темпы роста цен стали максимальными с декабря 1974 года, т.е. времен первого нефтяного кризиса.

Основным виновником такого роста цен, конечно, стали цены на энергию, которые выросли на 3.3% м/м и 24% г/г. Без учета роста цен на энергию рост тоже достаточно агрессивный и составил 8.3% г/г. По многим категориям сырья цены растут на десятки процентов, но пока достаточно скромно растут цены производства потребительских товаров (2.9% г/г по товарам долгосрочного пользования и 2.1% г/г по товарам краткосрочного пользования).

Ведь это еще не осень-зима, а уже ценовой "шок" производителей для Германии сопоставим с нефтяными кризисами 1970-х. Конечно, в текущем росте значимую роль играет эффект базы прошлого года, но даже рост цен за 2 года составил 10.5%, что сопоставимо с первой волной разгона цен в 1969/71 гг. Бундесбанк в такой ситуации может более агрессивно продавливать ужесточение.

@truecon

{kind=link}

#Кризис #SP #акции

Dip без Buy

Пока китайцы на отдыхают, очередной «Buy The Dip» не задался, попытка выкупить натолкнулась на проблемы сразу с нескольких сторон…

США – бюджетный кризис и ожидания ФРС. На выходных глава Минфина США Дж. Йеллен докатилась до написания статей в WSJ с подробностями описания того, что будет, если конгрессмены не поторопятся с повышением потолка госдолга. Статья с кричащим заголовком «Congress, Raise the Debt Limit», за авторством главы Минфина США дело редкое. Очевидно, к таким шагам прибегают, когда прочие непубличные инструменты уговоров себя исчерпали… «В считанные дни миллионы американцев могут оказаться без денег» … «50 миллионов пенсионеров могут не получить свои чеки»… «военные могут не получить свои выплаты» (прямо правильные аргументы) … ну т.д. в картинках, в общем «время-деньги», надо быстрее повышать потолок, иначе все будет плохо.

Ожидания решения ФРС по ставке будоражат умы, оно, конечно, все «временно» и даже инфляция снизилась в августе, но то, что мы видим скорее рисует стагфляционную картинку – экономический рост и настроения потребителей уверенно загибаются вниз, инфляция – вверху. ФРС стойко держится за «временно», но внутри бурлит и уже далеко не все уверенны в том, за что они держатся. Каким будет dot plot … а прогноз по инфляции, а кто следующий глава ФРС, а утверждать его тоже будут как лимит госдолга? Но на самом деле, не так важно, чуть раньше, или чуть позже, важно какие сигналы и тренд будут заложены и сколько кэша заберет осенью Дж. Йеллен в свою заначку…

Китай – кошмарим. IT – сектор разбирают на запчасти, Evergrande и девелоперы – дефолты на носу … после падения на 87% остановлены торги акциями девелопера Sinic Holdings Group Co. ... и т.п. традиционное молчание китайцев порождает панику, а решительность в борьбе с «монополистами» рисует мрачные картинки….

Европа – энергетические проблемы и взрывной рост цен, скачки цен на электроэнергию, заявления об остановке производств. Франция в ярости после потери сделки на несколько десятков миллиардов с Австралией, Китаю атомные подлодки у Австралии тоже не нравятся. ЕЦБ пока ждет …

Ну и осень... депрессивные настроения ... а рынок нынче торгует эмоциями, а не компаниями.

Одна надежда – Джером придет, порядок наведет )

@truecon

Dip без Buy

Пока китайцы на отдыхают, очередной «Buy The Dip» не задался, попытка выкупить натолкнулась на проблемы сразу с нескольких сторон…

США – бюджетный кризис и ожидания ФРС. На выходных глава Минфина США Дж. Йеллен докатилась до написания статей в WSJ с подробностями описания того, что будет, если конгрессмены не поторопятся с повышением потолка госдолга. Статья с кричащим заголовком «Congress, Raise the Debt Limit», за авторством главы Минфина США дело редкое. Очевидно, к таким шагам прибегают, когда прочие непубличные инструменты уговоров себя исчерпали… «В считанные дни миллионы американцев могут оказаться без денег» … «50 миллионов пенсионеров могут не получить свои чеки»… «военные могут не получить свои выплаты» (прямо правильные аргументы) … ну т.д. в картинках, в общем «время-деньги», надо быстрее повышать потолок, иначе все будет плохо.

Ожидания решения ФРС по ставке будоражат умы, оно, конечно, все «временно» и даже инфляция снизилась в августе, но то, что мы видим скорее рисует стагфляционную картинку – экономический рост и настроения потребителей уверенно загибаются вниз, инфляция – вверху. ФРС стойко держится за «временно», но внутри бурлит и уже далеко не все уверенны в том, за что они держатся. Каким будет dot plot … а прогноз по инфляции, а кто следующий глава ФРС, а утверждать его тоже будут как лимит госдолга? Но на самом деле, не так важно, чуть раньше, или чуть позже, важно какие сигналы и тренд будут заложены и сколько кэша заберет осенью Дж. Йеллен в свою заначку…

Китай – кошмарим. IT – сектор разбирают на запчасти, Evergrande и девелоперы – дефолты на носу … после падения на 87% остановлены торги акциями девелопера Sinic Holdings Group Co. ... и т.п. традиционное молчание китайцев порождает панику, а решительность в борьбе с «монополистами» рисует мрачные картинки….

Европа – энергетические проблемы и взрывной рост цен, скачки цен на электроэнергию, заявления об остановке производств. Франция в ярости после потери сделки на несколько десятков миллиардов с Австралией, Китаю атомные подлодки у Австралии тоже не нравятся. ЕЦБ пока ждет …

Ну и осень... депрессивные настроения ... а рынок нынче торгует эмоциями, а не компаниями.

Одна надежда – Джером придет, порядок наведет )

@truecon

{kind=link}

#ставки #банки #рубль #Кризис #БанкРоссии #кредит #депозит #Россия

Чистые рублевые активы населения в банках - минимум с 2009 года

Банк России опубликовал данные по статистике банковского сектора в августе – средства населения в банках выросли на скромные 45 млрд руб. (0.1% м/м), т.е. меньше, чем банки начислили за этот месяц процентов (за месяц банки начисляют сейчас процентов по средствам населения на ~70…80 млрд руб.). Это в ситуации, когда бюджет выплатил более 200 млрд. руб. «детских» трансфертов. Есть здесь позитивный момент – срочные депозит выросли на 103 млрд руб. (+0.5% м/м) впервые с начала года, а текущие счета сократились на 58 млрд руб. (-0.5%). Но общую картину это не меняет – население деньги в банки не несет.

А занимает достаточно активно, объем кредитов населению вырос на 474 млрд руб. (2% м/м), до 23.6 трлн руб., за последний год объем кредитов населению вырос на 4.57 трлн рублей, или 24%. Все это означает, что кредитование продолжало расти стремительными темпами, мало того, в августе темпы роста кредитования даже немного ускорились. Чистые рублевые активы населения в банках (разница между рублевыми кредитами и депозитами) в августе упали до минимального уровня с 2009 года и составили 2.3 трлн руб., за последний год они сократились на 3.76 трлн руб.

Госсредства в банках сократились на 0.41 трлн руб. до 8.96 трлн руб., обусловлено это перечислением средств на выплаты пенсионерам в сентябре. Средства компаний в банках выросли сразу на 0.82 трлн руб., но 2/3 прироста – это средства в валюте (+0.56 трлн руб., или $7.7 млрд), в итоге валютизация депозитов компаний выросла с 31.8% до 32.8%. При этом, занимают компании исправно и в основном в рублях.

Какие выводы можно сделать по августу: несмотря на бюджетные выплаты люди не несут деньги в банки, но продолжают активно занимать – закредитованность на новых максимумах. Компании сидят в валюте и пока не торопятся от нее избавляться. Единственным утешением для ЦБ является небольшой переток средств населения с текущих счетов на строчные, насколько этот процесс устойчив – пока вопрос. В сентябре бюджет раздаст около 0.5 трлн руб. – это должно привести к росту депозитов, но это разовая история.

@truecon

Чистые рублевые активы населения в банках - минимум с 2009 года

Банк России опубликовал данные по статистике банковского сектора в августе – средства населения в банках выросли на скромные 45 млрд руб. (0.1% м/м), т.е. меньше, чем банки начислили за этот месяц процентов (за месяц банки начисляют сейчас процентов по средствам населения на ~70…80 млрд руб.). Это в ситуации, когда бюджет выплатил более 200 млрд. руб. «детских» трансфертов. Есть здесь позитивный момент – срочные депозит выросли на 103 млрд руб. (+0.5% м/м) впервые с начала года, а текущие счета сократились на 58 млрд руб. (-0.5%). Но общую картину это не меняет – население деньги в банки не несет.

А занимает достаточно активно, объем кредитов населению вырос на 474 млрд руб. (2% м/м), до 23.6 трлн руб., за последний год объем кредитов населению вырос на 4.57 трлн рублей, или 24%. Все это означает, что кредитование продолжало расти стремительными темпами, мало того, в августе темпы роста кредитования даже немного ускорились. Чистые рублевые активы населения в банках (разница между рублевыми кредитами и депозитами) в августе упали до минимального уровня с 2009 года и составили 2.3 трлн руб., за последний год они сократились на 3.76 трлн руб.

Госсредства в банках сократились на 0.41 трлн руб. до 8.96 трлн руб., обусловлено это перечислением средств на выплаты пенсионерам в сентябре. Средства компаний в банках выросли сразу на 0.82 трлн руб., но 2/3 прироста – это средства в валюте (+0.56 трлн руб., или $7.7 млрд), в итоге валютизация депозитов компаний выросла с 31.8% до 32.8%. При этом, занимают компании исправно и в основном в рублях.

Какие выводы можно сделать по августу: несмотря на бюджетные выплаты люди не несут деньги в банки, но продолжают активно занимать – закредитованность на новых максимумах. Компании сидят в валюте и пока не торопятся от нее избавляться. Единственным утешением для ЦБ является небольшой переток средств населения с текущих счетов на строчные, насколько этот процесс устойчив – пока вопрос. В сентябре бюджет раздаст около 0.5 трлн руб. – это должно привести к росту депозитов, но это разовая история.

@truecon

{kind=link}

#доллар #евро #ФРС #ЕЦБ

Триллион от Европы в Америку

С начала коронавирусного кризиса отток портфельных инвестиций из еврозоны составил ~$1.25 трлн (€1.05 трлн), приток капитала в США составил $1.1 трлн. За последние 12 месяцев из еврозоны "утекло" $1.08 трлн, а в США "притекло" $1.0 трлн. Фактически большая часть притока капитала в США – это отток капитала из еврозоны. Поэтому ответ на вопрос "а где напечатанные деньги" – в Америке ). Хотя, конечно, часть через торговый дефицит США уходит наружу (в т.ч. обратно в Европу).

Так, или иначе, но с переходом ЕЦБ к политике отрицательных ставок в 2014 году эти потоки сильно синхронизировались. Для консервативных европейцев американский рынок понятен и стал фактически основным инструментом ухода от отрицательных ставок. Но это имеет и обратную сторону – любое значимое ужесточение политики ЕЦБ (вне политики ФРС), может привести к обратному процессу, что создаст сильнейшее давление на доллар относительно евро. И для немцев, которые, являются основными бенефициарами политики дешевого евро это крайне некомфортная история. Поэтому у ЕЦБ руки связаны конечно ... но если риски для них перевесят от возможного резкого укрепления евро - ничего невозможного нет.

P.S.: Такая ситуация с потоками, также позволяет ожидать, что шоки на американском рынке, могут провоцировать оттоки из США в Европу, что будет ограничивать укрепление доллара в таких ситуациях.

@truecon

Триллион от Европы в Америку

С начала коронавирусного кризиса отток портфельных инвестиций из еврозоны составил ~$1.25 трлн (€1.05 трлн), приток капитала в США составил $1.1 трлн. За последние 12 месяцев из еврозоны "утекло" $1.08 трлн, а в США "притекло" $1.0 трлн. Фактически большая часть притока капитала в США – это отток капитала из еврозоны. Поэтому ответ на вопрос "а где напечатанные деньги" – в Америке ). Хотя, конечно, часть через торговый дефицит США уходит наружу (в т.ч. обратно в Европу).

Так, или иначе, но с переходом ЕЦБ к политике отрицательных ставок в 2014 году эти потоки сильно синхронизировались. Для консервативных европейцев американский рынок понятен и стал фактически основным инструментом ухода от отрицательных ставок. Но это имеет и обратную сторону – любое значимое ужесточение политики ЕЦБ (вне политики ФРС), может привести к обратному процессу, что создаст сильнейшее давление на доллар относительно евро. И для немцев, которые, являются основными бенефициарами политики дешевого евро это крайне некомфортная история. Поэтому у ЕЦБ руки связаны конечно ... но если риски для них перевесят от возможного резкого укрепления евро - ничего невозможного нет.

P.S.: Такая ситуация с потоками, также позволяет ожидать, что шоки на американском рынке, могут провоцировать оттоки из США в Европу, что будет ограничивать укрепление доллара в таких ситуациях.

@truecon

{kind=link}

#США #экономика #ФРС #долг #ставки #доллар #ликвидность #бюджет

К заседанию ФРС...

... рынки получили немного позитива: какое-то соглашение нарисовалось у Evergrande к 23 сентября (правда какое вопрос), Китай вышел с выходных и НБК налил 120 млрд юаней ликвидности (максимум с января), Палата представителей США проголосовала за повышение лимита госдолга ( республиканцы против, основная борьба здесь будет в Сенате), представители ЕЦБ намекнули на возможность увеличения обычного QE после сворачивания PEPP. Потеплело… теперь дело за ФРС.

Консенсус ~ начало сворачивания QE в ноябре, по $15 млрд в месяц, чтобы свернуть покупки к середине года, повышение ставки конец 2022 – начало 2023 года (вероятность по фьючерсам на декабрь 2022 года чуть больше 50%). И три ключевых вопроса…

❗️Прогноз ФРС по инфляции: за 8 месяцев 2021 года индекс CPI вырос на 4.4%, Core CPI – на 3.5%, за 7 месяцев 2021 года дефлятор потребрасходов PCE вырос на 3.2%, Core PCE – на 2.8%. На конец года рисуется по таргетируемому PCE около 4.5% дек/дек. Но прогнозы ФР квартальные, июньский прогноз ФРС 3.4% по PCE сильно устарел, консенсус Bloomberg - 4.2% … августовский опрос прогнозистов ФРС 4.1%. Скорее всего прогноз ФРС на 2021 год будет около 4.1-4.3%, если выше - можно бояться. А вот с 2022 годом основная интрига – прогнозисты верят в 2-2.2% на четвертый квартал, но реальность шепчет нам выше, каким выйдет консенсус членов ФРС – большой вопрос, т.к. ряд из них уж говорили о цифрах >2.5% по PCE. Средний прогноз скорее всего будет ниже те- же 2.2-2.3%.

Если кто помнит, когда обсуждался пересмотр стратегии ФРС в прошлом году, я говорил о том, что он предполагает готовность ФРС «пересиживать» инфляцию до 3.5-4% в течение пары лет (а дальше их начинает трясти), оптимисты тогда говорили, что для ФРС 2.5% будут чертой. Если прогноз на 2022 будет >2.5% – это может означать среднюю инфляцию по PCE около 7% за два года и тогда консенсус по повышению ставки должен быть в 2022 году.

❗️Прогноз ставки Dot Plot: прошлый прогноз разложился как 11 голосов за 2023 год и позже, 7 голосов на 2022 год. И здесь у ФРС сильные противоречия внутри, с одной стороны они всеми силами доказывают, что сворачивание QE никак не говорит о скором повышении ставки (пытаясь именно такие посылы заложить в ожидания рынка), с другой стороны, стоит 3 голосам переметнуться на 2022 год и перевес уже у ястребов и это сильно ударит по заверениям Дж. Пауэлла о том, что сворачивание и повышение ставки не связаны и, возможно, будет сигнализировать о его уходе. Dot Plot покажет насколько глава ФРС контролирует ситуацию. С другой стороны, было странным увидеть, что прогнозы по инфляции резко повышены, а прогнозы по ставке нет. Но формально это можно «размазать» переходом 5 голосов из 2024 года в 2023 год и дрейфа 1-2 голосов на 2022 год – это бы соответствовало ожиданиям рынка (конец 2022 – начало 2023 года).

❗️Будущий глава ФРС: процесс принятия решения затянулся, Дж. Йеллен поддержала нынешнего главу ФРС, но она сама подрастеряла влияние в связи с неспособностью договориться о повышении госдолга. Данные о торговле на рынках отдельных руководителей ФРБ ударили по репутации в преддверии решения о назначении, ряд конгрессменов критикуют ФРС. Главный республиканец в Банковском комитете Сената Пэт Туми жестко раскритиковал Дж.Пауэлла за политизацию деятельности ЦБ. Вопрос следующего главы подвешен... хотя если это будет Л. Брейнард - он явный "голубь".

Сам Дж.Пауэлл, конечно, попытается на пресс-конференции загладить все острые углы (что он обычно неплохо делает) и будет убеждать, что сворачивание QE никак не связано с будущим ставок, обещать быть терпеливыми и изменить этические правила. Деньги на рынке есть, а еще ждем до $200-300 млрд от Минфина США в ближайшие несколько недель вполне способствуют позитивному восприятию, если не будет очень уж резкого изменения прогноза.

Ждем с интересом...

@truecon

К заседанию ФРС...

... рынки получили немного позитива: какое-то соглашение нарисовалось у Evergrande к 23 сентября (правда какое вопрос), Китай вышел с выходных и НБК налил 120 млрд юаней ликвидности (максимум с января), Палата представителей США проголосовала за повышение лимита госдолга ( республиканцы против, основная борьба здесь будет в Сенате), представители ЕЦБ намекнули на возможность увеличения обычного QE после сворачивания PEPP. Потеплело… теперь дело за ФРС.

Консенсус ~ начало сворачивания QE в ноябре, по $15 млрд в месяц, чтобы свернуть покупки к середине года, повышение ставки конец 2022 – начало 2023 года (вероятность по фьючерсам на декабрь 2022 года чуть больше 50%). И три ключевых вопроса…

❗️Прогноз ФРС по инфляции: за 8 месяцев 2021 года индекс CPI вырос на 4.4%, Core CPI – на 3.5%, за 7 месяцев 2021 года дефлятор потребрасходов PCE вырос на 3.2%, Core PCE – на 2.8%. На конец года рисуется по таргетируемому PCE около 4.5% дек/дек. Но прогнозы ФР квартальные, июньский прогноз ФРС 3.4% по PCE сильно устарел, консенсус Bloomberg - 4.2% … августовский опрос прогнозистов ФРС 4.1%. Скорее всего прогноз ФРС на 2021 год будет около 4.1-4.3%, если выше - можно бояться. А вот с 2022 годом основная интрига – прогнозисты верят в 2-2.2% на четвертый квартал, но реальность шепчет нам выше, каким выйдет консенсус членов ФРС – большой вопрос, т.к. ряд из них уж говорили о цифрах >2.5% по PCE. Средний прогноз скорее всего будет ниже те- же 2.2-2.3%.

Если кто помнит, когда обсуждался пересмотр стратегии ФРС в прошлом году, я говорил о том, что он предполагает готовность ФРС «пересиживать» инфляцию до 3.5-4% в течение пары лет (а дальше их начинает трясти), оптимисты тогда говорили, что для ФРС 2.5% будут чертой. Если прогноз на 2022 будет >2.5% – это может означать среднюю инфляцию по PCE около 7% за два года и тогда консенсус по повышению ставки должен быть в 2022 году.

❗️Прогноз ставки Dot Plot: прошлый прогноз разложился как 11 голосов за 2023 год и позже, 7 голосов на 2022 год. И здесь у ФРС сильные противоречия внутри, с одной стороны они всеми силами доказывают, что сворачивание QE никак не говорит о скором повышении ставки (пытаясь именно такие посылы заложить в ожидания рынка), с другой стороны, стоит 3 голосам переметнуться на 2022 год и перевес уже у ястребов и это сильно ударит по заверениям Дж. Пауэлла о том, что сворачивание и повышение ставки не связаны и, возможно, будет сигнализировать о его уходе. Dot Plot покажет насколько глава ФРС контролирует ситуацию. С другой стороны, было странным увидеть, что прогнозы по инфляции резко повышены, а прогнозы по ставке нет. Но формально это можно «размазать» переходом 5 голосов из 2024 года в 2023 год и дрейфа 1-2 голосов на 2022 год – это бы соответствовало ожиданиям рынка (конец 2022 – начало 2023 года).

❗️Будущий глава ФРС: процесс принятия решения затянулся, Дж. Йеллен поддержала нынешнего главу ФРС, но она сама подрастеряла влияние в связи с неспособностью договориться о повышении госдолга. Данные о торговле на рынках отдельных руководителей ФРБ ударили по репутации в преддверии решения о назначении, ряд конгрессменов критикуют ФРС. Главный республиканец в Банковском комитете Сената Пэт Туми жестко раскритиковал Дж.Пауэлла за политизацию деятельности ЦБ. Вопрос следующего главы подвешен... хотя если это будет Л. Брейнард - он явный "голубь".

Сам Дж.Пауэлл, конечно, попытается на пресс-конференции загладить все острые углы (что он обычно неплохо делает) и будет убеждать, что сворачивание QE никак не связано с будущим ставок, обещать быть терпеливыми и изменить этические правила. Деньги на рынке есть, а еще ждем до $200-300 млрд от Минфина США в ближайшие несколько недель вполне способствуют позитивному восприятию, если не будет очень уж резкого изменения прогноза.

Ждем с интересом...

@truecon

#США #экономика #ФРС #долг #ставки #доллар #ликвидность #бюджет

ФРС не решилась назвать периоды, но дает сигнал о скором сворачивании покупок: «If progress continues broadly as expected, the Committee judges that a moderation in the pace of asset purchases may soon be warranted.»

При этом, ФРС сделала немного реалистичнее прогноз по росту ВВП (5.9% против 7%), повысила до ожидаемого уровня прогноз инфляции (4.2% против 3.4%), причем скорее всего она будет повыше к концу года, но на 2022 год оставлен прогноз скромные 2.2%. Количество голосов за повышение в 2022 году стало 9 (было 7), столько же голосов за первое повышение в 2023 году и позже, т.е. фактически голоса разложились 50/50. Так что Пауэлл еще вполне контролирует процессы, эта ситуация позволяет двигать дальше основной тезис ФРС – tapering и повышение ставок не связаны. В общем-то все очень сбалансировано и, как всегда, пресно, но это характерно для нынешней ФРС.

P.S.: Посмотрим, что скажет Дж. Пауэлл, я, честно говоря от него ничего особого не жду при таких раскладах.

ДОП.: Дж. Пауэлл - в планах свернуть QE примерно к середине 2022 года, т.е. центральный ориентир ноябрь и сокращение по 15 млрд в месяц )

@truecon

ФРС не решилась назвать периоды, но дает сигнал о скором сворачивании покупок: «If progress continues broadly as expected, the Committee judges that a moderation in the pace of asset purchases may soon be warranted.»

При этом, ФРС сделала немного реалистичнее прогноз по росту ВВП (5.9% против 7%), повысила до ожидаемого уровня прогноз инфляции (4.2% против 3.4%), причем скорее всего она будет повыше к концу года, но на 2022 год оставлен прогноз скромные 2.2%. Количество голосов за повышение в 2022 году стало 9 (было 7), столько же голосов за первое повышение в 2023 году и позже, т.е. фактически голоса разложились 50/50. Так что Пауэлл еще вполне контролирует процессы, эта ситуация позволяет двигать дальше основной тезис ФРС – tapering и повышение ставок не связаны. В общем-то все очень сбалансировано и, как всегда, пресно, но это характерно для нынешней ФРС.

P.S.: Посмотрим, что скажет Дж. Пауэлл, я, честно говоря от него ничего особого не жду при таких раскладах.

ДОП.: Дж. Пауэлл - в планах свернуть QE примерно к середине 2022 года, т.е. центральный ориентир ноябрь и сокращение по 15 млрд в месяц )

@truecon

{kind=link}

#ставка #ипотека #экономика #кредит #недвижимость #Россия

Московский метр: чуть притормозили

На неделе стоимость московского метра по данным Мосбиржи скорректировалась на символические 0.1% вниз, до 240.9 тыс. руб., средняя за 4 недели цена была на 24.7% выше прошлогоднего уровня. Льготная ипотека окончательно стабилизировалась на уровне около 9 млрд руб. в неделю по России, при этом, в Москве таких кредитов выдается в среднем на 0.7 млрд в неделю, что в общем-то незначимо для московского рынка. Но, учитывая, что ставки по всей остальной ипотеке практически не растут, объемы выдачи остаются относительно высокими. По предварительным оценкам Банка России ипотечный кредит вырос в августе на 1.8% м/м, или на 0.2 трлн руб., по данным Frank RG выдачи в августе чуть выше июльских – 445 млрд руб.

Пока повышение ставок ЦБ особо не повлияло, т.к. банки склонны придерживать ставки. Судя по данным ДомРФ, реальные ставки в августе оставались на исторически низких уровнях (инфляция в августе выросла до 6.7%, в сентябре она может превысить 7%). Застройщики играют с «субсидированием» ипотечных ставок, по объемам рынок скорее вполз в стагнацию, предложение на первичном рынке существенно выросло, на вторичном рынке – упало.

@truecon

Московский метр: чуть притормозили

На неделе стоимость московского метра по данным Мосбиржи скорректировалась на символические 0.1% вниз, до 240.9 тыс. руб., средняя за 4 недели цена была на 24.7% выше прошлогоднего уровня. Льготная ипотека окончательно стабилизировалась на уровне около 9 млрд руб. в неделю по России, при этом, в Москве таких кредитов выдается в среднем на 0.7 млрд в неделю, что в общем-то незначимо для московского рынка. Но, учитывая, что ставки по всей остальной ипотеке практически не растут, объемы выдачи остаются относительно высокими. По предварительным оценкам Банка России ипотечный кредит вырос в августе на 1.8% м/м, или на 0.2 трлн руб., по данным Frank RG выдачи в августе чуть выше июльских – 445 млрд руб.

Пока повышение ставок ЦБ особо не повлияло, т.к. банки склонны придерживать ставки. Судя по данным ДомРФ, реальные ставки в августе оставались на исторически низких уровнях (инфляция в августе выросла до 6.7%, в сентябре она может превысить 7%). Застройщики играют с «субсидированием» ипотечных ставок, по объемам рынок скорее вполз в стагнацию, предложение на первичном рынке существенно выросло, на вторичном рынке – упало.

@truecon

{kind=link}

#PMI #экономика #инфляция

Предварительные данные по деловой активности за сентябрь демонстрируют по основным экономикам сохранение тенденций – экономический рост замедляется, инфляция остается высокой. Хотя сами индексы и остаются выше 50, но все они снижаются.

Относительно инфляции компании указывают на активное повышение отпускных цен, в производственном секторе США рекордными с 2007 года темпами… в Еврозоне закупочные цены – рекорды за два десятилетия.

Рынки на позитиве (Минфин США начал с новой силой качать доллары в систему), аналитики, пытаясь найти объяснение, не находят ничего интереснее, как интерпретировать «жесткость» ЦБ, как сигнал о сильном росте экономики… )

@truecon

Предварительные данные по деловой активности за сентябрь демонстрируют по основным экономикам сохранение тенденций – экономический рост замедляется, инфляция остается высокой. Хотя сами индексы и остаются выше 50, но все они снижаются.

Относительно инфляции компании указывают на активное повышение отпускных цен, в производственном секторе США рекордными с 2007 года темпами… в Еврозоне закупочные цены – рекорды за два десятилетия.

Рынки на позитиве (Минфин США начал с новой силой качать доллары в систему), аналитики, пытаясь найти объяснение, не находят ничего интереснее, как интерпретировать «жесткость» ЦБ, как сигнал о сильном росте экономики… )

@truecon

#США #экономика #ФРС #долг #ставки #доллар #ликвидность

Федрезерв добавляет топлива… Минфин беснуется и тратит

На неделе ФРС скупила ценных бумаг еще на $43.9 млрд, из которых гособлигации на $21.5 млрд и MBS на $22.4 млрд. Всего же ее активы выросли за наделю на $41 млрд до $8.49 трлн. Американский Минфин тоже не стоял в стороне и потратил за неделю со своих счетов $72 млрд, причем большая часть этих расходов ($52 млрд) пришлась на последние дни, 22 сентября на бюджетных счетах оставалось $272.7 млрд – пока есть что тратить. Около $30 млрд ушло на «прочие» счета ФРС – это обычно счета ипотечных агентств, которые обеспечивают операции по скупке ипотечных бумаг, остальное ушло в финсистему.

Ресурсы банков в ФРС прибавили за неделю на $82 млрд, составив в рекордные $5.7 трлн. При этом, банки забрали со счетов в ФРС $106.8 млрд и закинули их в обратные РЕПО ФРС (RRP), которые в итоге выросли на $188.4 млрд до $1.56 трлн, объемы овернайт RRP взлетели до $1.28 трлн на 22 сентября, а уже 23 сентября они составили $1.35 трлн. Возможно именно эта активность заставила ФРС увеличить лимит на одного контрагента до $160 млрд. Частично переток средств банков в RRP может быть связан с приближающимся концом квартала, когда банки традиционно резко увеличивают объемы под "рисовку" квартальной отчетности.

Но скорее это связано с тем, что Минфин США продолжает «сжимать» рынок векселей, только за последнюю неделю их объем в обращении сократился еще на $68 млрд, а доходности веселей провалились до 0.02%-0.03%, что выталкивает деньги с денежного рынка в RRP. Сам американский Минфин уже, похоже, в истерике… после статьи в WSJ, Дж. Йеллен написала письмо крупнейшим банкам с просьбами пролоббировать скорейшее повышение лимита госдолга. Дж.Пауэлл призвал повысить лимит и сказал, что ФРС не сможет помочь, если этого сделано не будет… к призыву повысить лимит присоединились 4 бывших министра финансов США (Р.Рубин, Л.Саммерс, Г.Полсон и Т.Гайтнер), информационное давление на Конгресс колоссальное. Но политики торгуются дальше - глава бюджетного комитета Палаты представителей (демократ) заявил, что «вероятно» у демократов уже недостаточно времени, чтобы принять решение самостоятельно… на что лидер республиканцев в Сенате М.Макконнел ответил, что все они могут за неделю сделать, если сделают отдельным законопроектом и для этого им достаточно 50 голосов, а не будут пытаться пропихнуть бюджет с лимитом вместе. «Слоны» уперлись… Времени остается маловато, любой форс-мажор и ...

Рынок – доходность гособлигаций растет, акции – тоже пытаются откупить, денежный рынок немного потряхивает (спред векселей Казначейства и коммерческих бумаг пошел вверх), спреды по EM резко улетели вверх (привет ОФЗ), а вот по «мусорным» бондам США немного встрянуло и снова на дне. Ситуация похожа на февраль-март прошлого года, когда резко выросла доходность UST, правда тогда был интенсивный рост экономики и рынок играл в игру бурного восстановления, а сейчас торможение … рынок снова пытаются в эту игру сыграть. Это больше похоже на дезориентацию )

@truecon

Федрезерв добавляет топлива… Минфин беснуется и тратит

На неделе ФРС скупила ценных бумаг еще на $43.9 млрд, из которых гособлигации на $21.5 млрд и MBS на $22.4 млрд. Всего же ее активы выросли за наделю на $41 млрд до $8.49 трлн. Американский Минфин тоже не стоял в стороне и потратил за неделю со своих счетов $72 млрд, причем большая часть этих расходов ($52 млрд) пришлась на последние дни, 22 сентября на бюджетных счетах оставалось $272.7 млрд – пока есть что тратить. Около $30 млрд ушло на «прочие» счета ФРС – это обычно счета ипотечных агентств, которые обеспечивают операции по скупке ипотечных бумаг, остальное ушло в финсистему.

Ресурсы банков в ФРС прибавили за неделю на $82 млрд, составив в рекордные $5.7 трлн. При этом, банки забрали со счетов в ФРС $106.8 млрд и закинули их в обратные РЕПО ФРС (RRP), которые в итоге выросли на $188.4 млрд до $1.56 трлн, объемы овернайт RRP взлетели до $1.28 трлн на 22 сентября, а уже 23 сентября они составили $1.35 трлн. Возможно именно эта активность заставила ФРС увеличить лимит на одного контрагента до $160 млрд. Частично переток средств банков в RRP может быть связан с приближающимся концом квартала, когда банки традиционно резко увеличивают объемы под "рисовку" квартальной отчетности.

Но скорее это связано с тем, что Минфин США продолжает «сжимать» рынок векселей, только за последнюю неделю их объем в обращении сократился еще на $68 млрд, а доходности веселей провалились до 0.02%-0.03%, что выталкивает деньги с денежного рынка в RRP. Сам американский Минфин уже, похоже, в истерике… после статьи в WSJ, Дж. Йеллен написала письмо крупнейшим банкам с просьбами пролоббировать скорейшее повышение лимита госдолга. Дж.Пауэлл призвал повысить лимит и сказал, что ФРС не сможет помочь, если этого сделано не будет… к призыву повысить лимит присоединились 4 бывших министра финансов США (Р.Рубин, Л.Саммерс, Г.Полсон и Т.Гайтнер), информационное давление на Конгресс колоссальное. Но политики торгуются дальше - глава бюджетного комитета Палаты представителей (демократ) заявил, что «вероятно» у демократов уже недостаточно времени, чтобы принять решение самостоятельно… на что лидер республиканцев в Сенате М.Макконнел ответил, что все они могут за неделю сделать, если сделают отдельным законопроектом и для этого им достаточно 50 голосов, а не будут пытаться пропихнуть бюджет с лимитом вместе. «Слоны» уперлись… Времени остается маловато, любой форс-мажор и ...

Рынок – доходность гособлигаций растет, акции – тоже пытаются откупить, денежный рынок немного потряхивает (спред векселей Казначейства и коммерческих бумаг пошел вверх), спреды по EM резко улетели вверх (привет ОФЗ), а вот по «мусорным» бондам США немного встрянуло и снова на дне. Ситуация похожа на февраль-март прошлого года, когда резко выросла доходность UST, правда тогда был интенсивный рост экономики и рынок играл в игру бурного восстановления, а сейчас торможение … рынок снова пытаются в эту игру сыграть. Это больше похоже на дезориентацию )

@truecon

{kind=link}

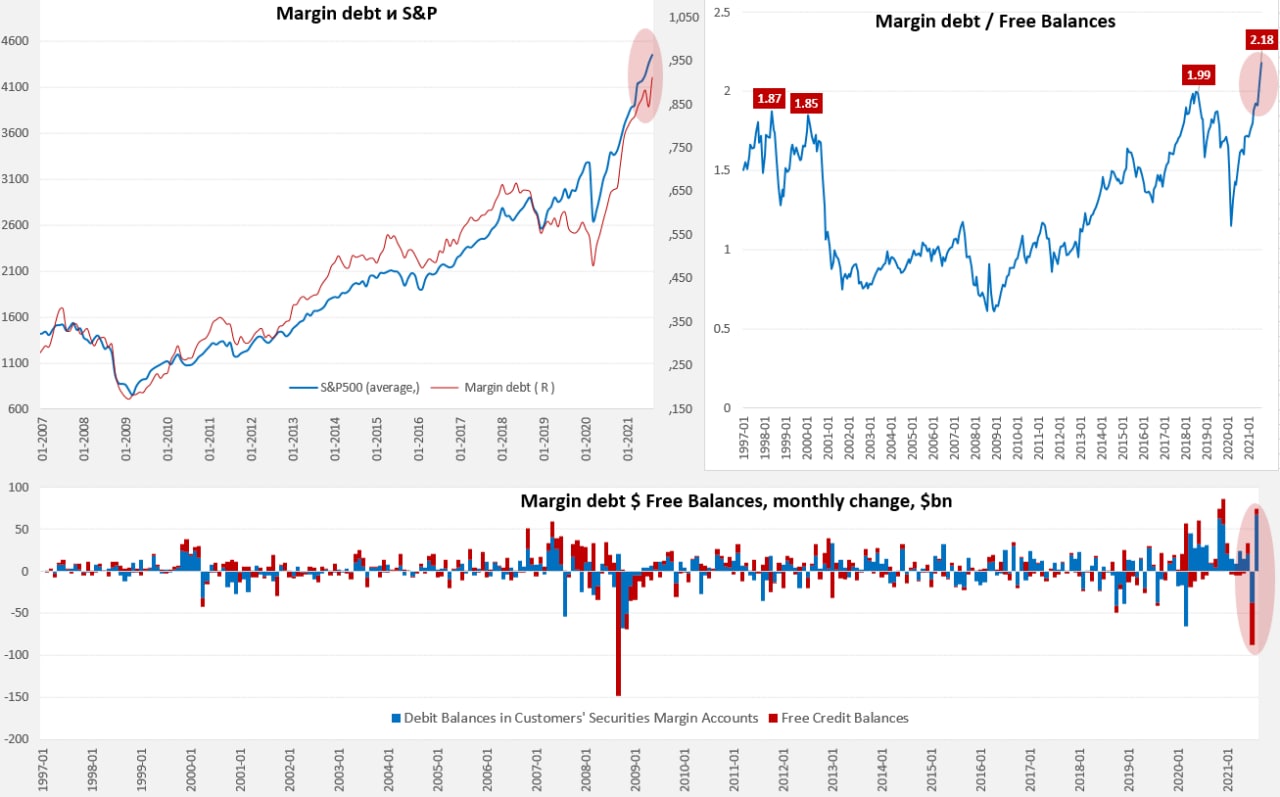

#SP #акции #США #margindebt

Buy-the-Dip Mantra Is at Risk (с) JPM

В августе, после июльского провала, покупатели по-настоящему «налили» денег в рынок, объем маржинальных позиций резко взлетел на рекордные в истории $67.2 млрд за месяц до рекордных же $911.5 млрд. А вот свободного кэша на счетах стало больше лишь на $7 млрд, из них на Margin Accounts прибавилось лишь $3.2 млрд. Это означает, что кредитное плечо на рынке в августе выросло до рекордного уровня за последние несколько десятилетий. Конечно, на рынке еще есть рекордные байбэки, что дает определенную поддержку, но колокол уже громко звонит. Такая ситуация с растущими маржинальными позициями и низким объемом свободного кэша на балансах может указывать на то, что рынок находится в последней фазе волны роста. И то, что dip buyers не смогли в сентябре откупить тренд вполне закономерно – свободного кэша на счетах все меньше, а плечи уже набраны. Хотя по данным BofA на 50-тидневной средней инвесторы влили в акции за неделю до 15 сентября «чудовищные» $51 млрд, несмотря на это рынок ушел ниже, утилизировав часть капиталов наиболее горячих дипбайеров, за эту неделю отток из американских акций составил $28.6 млрд (максимальный недельный отток за три года).

Такая «загрузка» объемов с плечами в рынок на пиках, при коррозии объемов свободного кэша на счетах часто «финализирует» волну роста и дает очень высокую вероятность сильной (не 3-5%) коррекции рынка на горизонте квартала. Сейчас, конечно, рынок трудно назвать обычным, скорее очень, как бы так мягко выразиться…оригинальным. Доступ нерезидентов на американский рынок очень широкий – они могут сильно влиять на ситуацию, долларов у них очень много, поддержку рынка будут оказывать и рекордные за всю историю байбэки. Но навстречу этому идет отток ликвидности, который последует за принятием решения по лимиту госдолга и растущие ожидания ужесточения политики ЦБ. И как бы рынок не мечтал... замедление экономического восстановления при повышенной инфляции.

@truecon

Buy-the-Dip Mantra Is at Risk (с) JPM

В августе, после июльского провала, покупатели по-настоящему «налили» денег в рынок, объем маржинальных позиций резко взлетел на рекордные в истории $67.2 млрд за месяц до рекордных же $911.5 млрд. А вот свободного кэша на счетах стало больше лишь на $7 млрд, из них на Margin Accounts прибавилось лишь $3.2 млрд. Это означает, что кредитное плечо на рынке в августе выросло до рекордного уровня за последние несколько десятилетий. Конечно, на рынке еще есть рекордные байбэки, что дает определенную поддержку, но колокол уже громко звонит. Такая ситуация с растущими маржинальными позициями и низким объемом свободного кэша на балансах может указывать на то, что рынок находится в последней фазе волны роста. И то, что dip buyers не смогли в сентябре откупить тренд вполне закономерно – свободного кэша на счетах все меньше, а плечи уже набраны. Хотя по данным BofA на 50-тидневной средней инвесторы влили в акции за неделю до 15 сентября «чудовищные» $51 млрд, несмотря на это рынок ушел ниже, утилизировав часть капиталов наиболее горячих дипбайеров, за эту неделю отток из американских акций составил $28.6 млрд (максимальный недельный отток за три года).

Такая «загрузка» объемов с плечами в рынок на пиках, при коррозии объемов свободного кэша на счетах часто «финализирует» волну роста и дает очень высокую вероятность сильной (не 3-5%) коррекции рынка на горизонте квартала. Сейчас, конечно, рынок трудно назвать обычным, скорее очень, как бы так мягко выразиться…оригинальным. Доступ нерезидентов на американский рынок очень широкий – они могут сильно влиять на ситуацию, долларов у них очень много, поддержку рынка будут оказывать и рекордные за всю историю байбэки. Но навстречу этому идет отток ликвидности, который последует за принятием решения по лимиту госдолга и растущие ожидания ужесточения политики ЦБ. И как бы рынок не мечтал... замедление экономического восстановления при повышенной инфляции.

@truecon

{kind=link}

Forwarded from ACI Russia

В этот дождливый осенний пятничный вечер встречаемся в нашем тёплом и уютном СН Pro Markets - ACI Russia поговорить на тему "ФРС, Evergrande и все все все". Обсуждаем самое интересное на рынках за неделю с Александром Кудриным, Егором Сусиным и бессменным модератором Сергеем Романчуком. Ровно в 18:00 заходите поболтать! https://www.clubhouse.com/event/mWVRdwlL

{kind=link}

#экономика #США #мир #инфляция

«Инфляционистские» настроения

Мир 21 век: …«туалетная истерия» - ажиотажный спрос в мире на туалетную бумагу… резкий взлет спроса и цен на квадратные метры …

Америка 21 век: … драки на пустых заправках в Северной Каролине за бензин… цены на подержанные автомобили взлетели на 40-50% за год на ажиотажном спросе и не упали … аренда автомобилей (на которую 10 лет цены не менялись) подорожала на 80% из-за возросшего спроса

Европа 21 век: … Британия – автомобилисты мчались заправлять свои баки из-за нехватки водителей грузовиков для доставки топлива… британцы сталкиваются с растущей нехваткой топлива и продуктов питания…

Это все не про инфляцию, а скорее «инфляционистские» настроения и реакции … пара миллионов американцев (1-2% населения) решили, что машину/дом нужно купить здесь и сейчас и цены взлетели на 20-40% - это говорит о том, насколько узкое горлышко предложения. Где-то оно шире, где-то уже, но материальные запасы остаются у минимумов, а набеги в ответ на опасения дефицитов вполне материальны. Если для нас «гречневые» набеги вполне характерны и это отражение высоких инфляционных ожиданий, то для развитых стран они тоже становятся все более привычными и, как минимум, это говорит о том, инфляционные ожидания уже далеко не так хорошо заякорены в развитых экономиках.

P.S.: после небольшой коррекции оптовые цены на «автохлам» в США снова двинулись вверх в сентябре.

«Инфляционистские» настроения

Мир 21 век: …«туалетная истерия» - ажиотажный спрос в мире на туалетную бумагу… резкий взлет спроса и цен на квадратные метры …

Америка 21 век: … драки на пустых заправках в Северной Каролине за бензин… цены на подержанные автомобили взлетели на 40-50% за год на ажиотажном спросе и не упали … аренда автомобилей (на которую 10 лет цены не менялись) подорожала на 80% из-за возросшего спроса

Европа 21 век: … Британия – автомобилисты мчались заправлять свои баки из-за нехватки водителей грузовиков для доставки топлива… британцы сталкиваются с растущей нехваткой топлива и продуктов питания…

Это все не про инфляцию, а скорее «инфляционистские» настроения и реакции … пара миллионов американцев (1-2% населения) решили, что машину/дом нужно купить здесь и сейчас и цены взлетели на 20-40% - это говорит о том, насколько узкое горлышко предложения. Где-то оно шире, где-то уже, но материальные запасы остаются у минимумов, а набеги в ответ на опасения дефицитов вполне материальны. Если для нас «гречневые» набеги вполне характерны и это отражение высоких инфляционных ожиданий, то для развитых стран они тоже становятся все более привычными и, как минимум, это говорит о том, инфляционные ожидания уже далеко не так хорошо заякорены в развитых экономиках.

P.S.: после небольшой коррекции оптовые цены на «автохлам» в США снова двинулись вверх в сентябре.

{kind=link}

#экономика #США #безработица #инфляция

До 5 миллионов рабочих мест нужно создать экономике США, чтобы домохозяйствам вернулись потери от сворачивания антикризисных пособий!

Когда обсуждается ситуация на рынке труда США и то, как этот рынок (до августа) создавал по миллиону рабочих мест в месяц, на самом деле многие (даже ФРС) не факт, что корректно оценивают насколько «значимы» (скорее незначимы) масштабы этих изменений в контексте масштабов госстимулов последних полутора лет. С 6 сентября отменены антикризисные пособия по безработице и доплаты в США, уже есть некоторые данные по сокращению выплат из бюджета. Расходы федерального бюджета на пособия по безработице в США сократились с ~$6.4 млрд до ~$1.9 млрд в неделю, т.е. на ~$4.5 млрд. В контексте триллионных дефицитов сумма не выглядит значительной, но, чтобы понять ее – правильнее смотреть через призму зарплат и того сколько рабочих мест нужно создать, чтобы компенсировать это сокращение.

Средняя недельная оплата труда неуправленческого персонала в США в августе была $889, а это означает, что для компенсации сокращения выплат на $4.5 млрд нужно создать около 5 млн дополнительных рабочих мест. И это только позволит вернуться к августовскому уровню доходов домохозяйств. В этом плане связь «рост занятых = рост потребления» не будет работать как обычно это было. Конечно, работающие американцы смогут взять больше кредитов (не сразу), сглаживать ситуацию будут и накопленные за последние 1.5 года избыточные сбережения. Но ни о каком активном росте реального потребления с восстановлением занятости речи скорее всего не будет, хорошо если хватит на компенсацию инфляции…

При этом, судя по ряду данных о вакансиях, к середине сентября американцы так и не торопятся пока выходить на работу - открытые вакансии продолжают ставить новые максимумы.

@trueconк

До 5 миллионов рабочих мест нужно создать экономике США, чтобы домохозяйствам вернулись потери от сворачивания антикризисных пособий!

Когда обсуждается ситуация на рынке труда США и то, как этот рынок (до августа) создавал по миллиону рабочих мест в месяц, на самом деле многие (даже ФРС) не факт, что корректно оценивают насколько «значимы» (скорее незначимы) масштабы этих изменений в контексте масштабов госстимулов последних полутора лет. С 6 сентября отменены антикризисные пособия по безработице и доплаты в США, уже есть некоторые данные по сокращению выплат из бюджета. Расходы федерального бюджета на пособия по безработице в США сократились с ~$6.4 млрд до ~$1.9 млрд в неделю, т.е. на ~$4.5 млрд. В контексте триллионных дефицитов сумма не выглядит значительной, но, чтобы понять ее – правильнее смотреть через призму зарплат и того сколько рабочих мест нужно создать, чтобы компенсировать это сокращение.

Средняя недельная оплата труда неуправленческого персонала в США в августе была $889, а это означает, что для компенсации сокращения выплат на $4.5 млрд нужно создать около 5 млн дополнительных рабочих мест. И это только позволит вернуться к августовскому уровню доходов домохозяйств. В этом плане связь «рост занятых = рост потребления» не будет работать как обычно это было. Конечно, работающие американцы смогут взять больше кредитов (не сразу), сглаживать ситуацию будут и накопленные за последние 1.5 года избыточные сбережения. Но ни о каком активном росте реального потребления с восстановлением занятости речи скорее всего не будет, хорошо если хватит на компенсацию инфляции…

При этом, судя по ряду данных о вакансиях, к середине сентября американцы так и не торопятся пока выходить на работу - открытые вакансии продолжают ставить новые максимумы.

@trueconк

#США #экономика #ФРС #долг #ставки #доллар #ликвидность

Ситуация с ликвидностью в США в ближайшие недели, видимо, будет становиться все более волатильной, в четверг американский Минфин «вбросил» в систему сразу $99 млрд за один день (в основном через погашение векселей). За вторник-четверг на прошлой неделе Минфин выдал в систему $151 млрд – такое вливание (удивительным образом) совпало с отскоком рынков. Учитывая, что у ведомства Дж. Йеллен сейчас только одна задача – это обеспечить финансирование до момента повышения лимита госдолга, их операции будут нацелены только на это, они могут двигать аукционы, менять объемы и т.п. в зависимости от поступлений налогов и расходов. Сегодня и завтра должны пройти аукционы по размещению UST (2,5,7 лет). Учитывая резкий рост доходности гособлигаций после заседания ФРС, аукционы могут пройти достаточно нервно.

@truecon

Ситуация с ликвидностью в США в ближайшие недели, видимо, будет становиться все более волатильной, в четверг американский Минфин «вбросил» в систему сразу $99 млрд за один день (в основном через погашение векселей). За вторник-четверг на прошлой неделе Минфин выдал в систему $151 млрд – такое вливание (удивительным образом) совпало с отскоком рынков. Учитывая, что у ведомства Дж. Йеллен сейчас только одна задача – это обеспечить финансирование до момента повышения лимита госдолга, их операции будут нацелены только на это, они могут двигать аукционы, менять объемы и т.п. в зависимости от поступлений налогов и расходов. Сегодня и завтра должны пройти аукционы по размещению UST (2,5,7 лет). Учитывая резкий рост доходности гособлигаций после заседания ФРС, аукционы могут пройти достаточно нервно.

@truecon

#ЕЦБ #ФРС #БанкАнглии #инфляция

Глава ЕЦБ К.Лагард ожидает роста инфляции в этому году, но считает его временным … риски более высокой инфляции из-за роста зарплат и перебоев с поставками в базовом прогнозе она считает ограниченными. О том насколько ситуация выглядит неопределенной на краткосрочном горизонте говорит ежемесячный отчет Бундесбанка, где он указывает, что ожидает инфляцию 4-5% в текущем году. Учитывая, что говорит он это за три месяца до окончания года, вилка инфляции широкая – от 1 до 4% (годовые темпы) в последние месяцы года, причем по факту скорее будет больше, так что Бундесбанк пока в прогнозах осторожен.

Главным ястребом стал Банк Англии, который готов повышать ставку уже в этом году. Мало того, глава Банка Англии сегодня подтвердил, что именно реагировать ставкой, а не через сворачивание QE будет правильно: «It follows that the monetary policy response, if we need to make one, to the inflation pressure should involve Bank Rate not QE. There is no reason to beat about the bush on this point.»

От ФРС сегодня были «голуби»: глава ФРБ Чикаго Ч.Эванс видит одно повышение ставки и лишь в 2023 году (но он ярый сторонник мягкой политки), глава ФРБ Нью-Йорка «воодушевлен» стабильностью инфляционных ожиданий и считает, что все идет по плану, так и назвав вступление: «Business More Like Usual».

Тем временем, по данным ФРБ Далласа количество компаний, повышающих отпускные цены стало рекордным с начала публикации индекса в 2004 году ...

@truecon

Глава ЕЦБ К.Лагард ожидает роста инфляции в этому году, но считает его временным … риски более высокой инфляции из-за роста зарплат и перебоев с поставками в базовом прогнозе она считает ограниченными. О том насколько ситуация выглядит неопределенной на краткосрочном горизонте говорит ежемесячный отчет Бундесбанка, где он указывает, что ожидает инфляцию 4-5% в текущем году. Учитывая, что говорит он это за три месяца до окончания года, вилка инфляции широкая – от 1 до 4% (годовые темпы) в последние месяцы года, причем по факту скорее будет больше, так что Бундесбанк пока в прогнозах осторожен.

Главным ястребом стал Банк Англии, который готов повышать ставку уже в этом году. Мало того, глава Банка Англии сегодня подтвердил, что именно реагировать ставкой, а не через сворачивание QE будет правильно: «It follows that the monetary policy response, if we need to make one, to the inflation pressure should involve Bank Rate not QE. There is no reason to beat about the bush on this point.»

От ФРС сегодня были «голуби»: глава ФРБ Чикаго Ч.Эванс видит одно повышение ставки и лишь в 2023 году (но он ярый сторонник мягкой политки), глава ФРБ Нью-Йорка «воодушевлен» стабильностью инфляционных ожиданий и считает, что все идет по плану, так и назвав вступление: «Business More Like Usual».

Тем временем, по данным ФРБ Далласа количество компаний, повышающих отпускные цены стало рекордным с начала публикации индекса в 2004 году ...

@truecon

{kind=link}

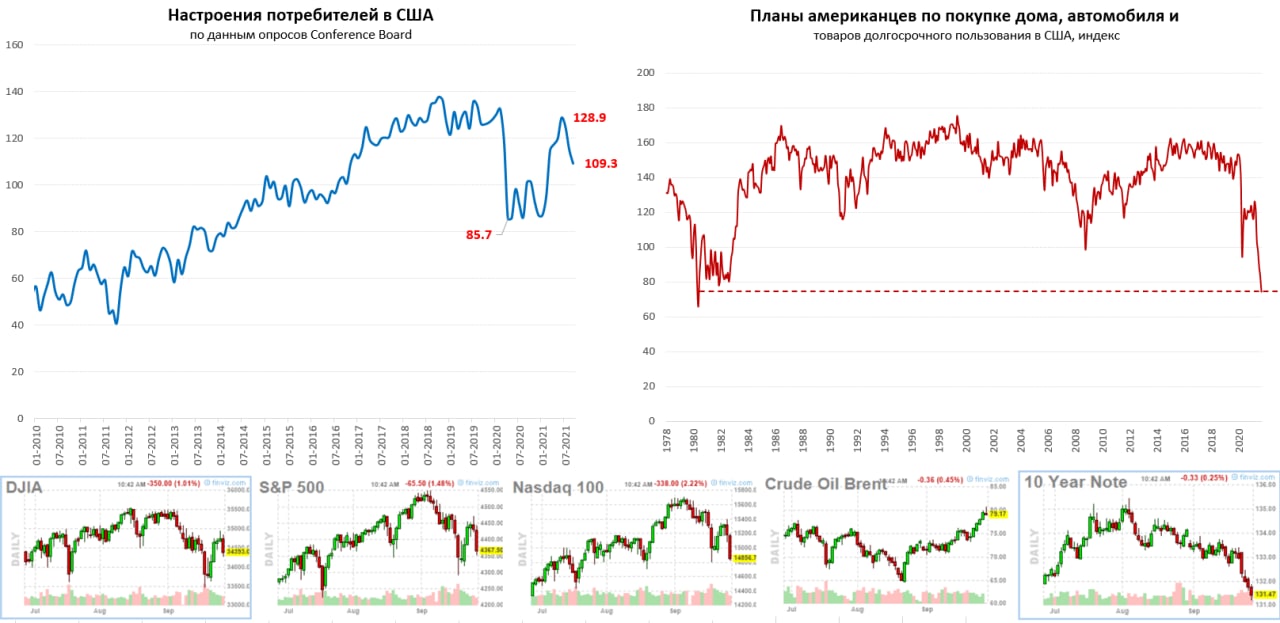

#США #экономика #ФРС #долг #ставки #доллар #ликвидность #бюджет

Денег нет, но вы там …

Республиканцы выполнили обещание и заблокировали законопроект о повышении лимита госдолга и финансировании правительства. Демократы могут сами проголосовать, но хотят, чтобы республиканцы разделили ответственность… Представители ФРС предупреждают о катастрофических последствиях, если лимит не повысят. Джанет Йеллен предупредила, что у Минфина примерно 18 октября фактически деньги закончатся. Глава ФРС Дж. Пауэлл обещает отреагировать на инфляцию, если её устойчивый рост станет серьезной проблемой, по его мнению, пока он таковой проблемой не является, хотя инфляция будет высокой дольше, чем ожидалось … но это временно. Также примерно высказывается и глава ЕЦБ К.Лагард.

Главный «ястреб» ФРС Д.Буллард говорит о том, что нормализация политики может идти быстрее - он склонен ждать 2 повышения ставки в 2022 году и начало сокращения баланса сразу, как покупки будут завершены. На таком фоне аукцион по двухлетним бумагам Минфина США не порадовал… спрос (Bid-to-Cover Ratio) снизился до 2.28, причем треть выпуска пришлось выкупить первичным дилерам, ставка 0.31%. Пятилетние бумаги разместили неплохо, но ставки выросли до 0.99% против 0.83% месяцем ранее. На вторичном рынке доходность двухлетних гособлигаций США составила 0.32%, пятилетних - 1.02%, десятилетних - 1.54%, фондовые рынки дружно посыпались, индекс доллара подрос.

Отчет Conference Board по доверию потребителей указывает на то, что доверие «неожиданно» сильно упало до минимума за 7 месяцев (109.3), а рынок ждал, что не изменится. Американцы все меньше верят в рост доходов, вакансий много, но какие-то все не те … планы покупок домов, автомобилей и товаров длительного пользования резко сократились, сводный индекс рухнул до уровней 1980 года. Не порадовал и ФРБ Ричмонда – цены растут рекордными с 1997 года темпами, а деловая активность упала.

Пока повестка остается скорее стагфляционной, когда спрос не растет, а цены продолжают расти.

P.S.: квартал простым не будет...

@truecon

Денег нет, но вы там …

Республиканцы выполнили обещание и заблокировали законопроект о повышении лимита госдолга и финансировании правительства. Демократы могут сами проголосовать, но хотят, чтобы республиканцы разделили ответственность… Представители ФРС предупреждают о катастрофических последствиях, если лимит не повысят. Джанет Йеллен предупредила, что у Минфина примерно 18 октября фактически деньги закончатся. Глава ФРС Дж. Пауэлл обещает отреагировать на инфляцию, если её устойчивый рост станет серьезной проблемой, по его мнению, пока он таковой проблемой не является, хотя инфляция будет высокой дольше, чем ожидалось … но это временно. Также примерно высказывается и глава ЕЦБ К.Лагард.

Главный «ястреб» ФРС Д.Буллард говорит о том, что нормализация политики может идти быстрее - он склонен ждать 2 повышения ставки в 2022 году и начало сокращения баланса сразу, как покупки будут завершены. На таком фоне аукцион по двухлетним бумагам Минфина США не порадовал… спрос (Bid-to-Cover Ratio) снизился до 2.28, причем треть выпуска пришлось выкупить первичным дилерам, ставка 0.31%. Пятилетние бумаги разместили неплохо, но ставки выросли до 0.99% против 0.83% месяцем ранее. На вторичном рынке доходность двухлетних гособлигаций США составила 0.32%, пятилетних - 1.02%, десятилетних - 1.54%, фондовые рынки дружно посыпались, индекс доллара подрос.

Отчет Conference Board по доверию потребителей указывает на то, что доверие «неожиданно» сильно упало до минимума за 7 месяцев (109.3), а рынок ждал, что не изменится. Американцы все меньше верят в рост доходов, вакансий много, но какие-то все не те … планы покупок домов, автомобилей и товаров длительного пользования резко сократились, сводный индекс рухнул до уровней 1980 года. Не порадовал и ФРБ Ричмонда – цены растут рекордными с 1997 года темпами, а деловая активность упала.

Пока повестка остается скорее стагфляционной, когда спрос не растет, а цены продолжают расти.

P.S.: квартал простым не будет...

@truecon

{kind=link}

#ставка #ипотека #экономика #недвижимость #США

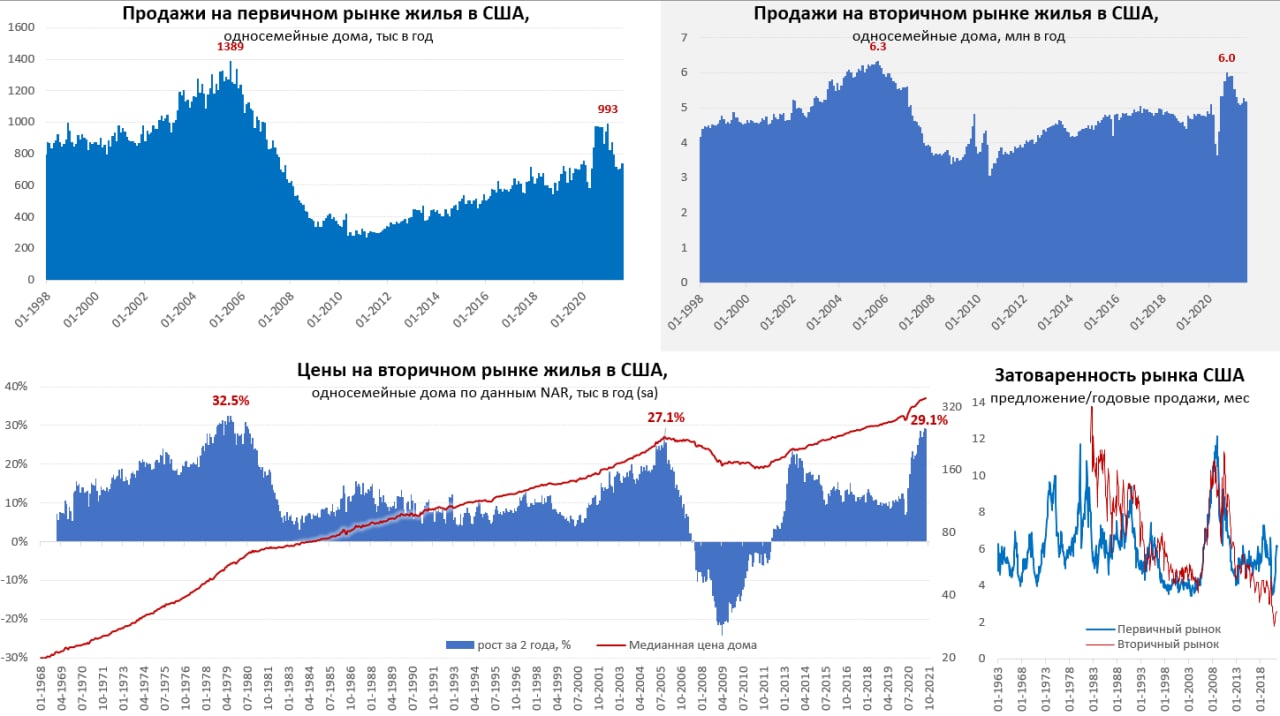

Рынок жилья США: цены растут дальше

Рынок жилья США в августе демонстрировал неоднозначную динамику, количество выданных разрешений на строительство односемейных домов почти не изменилось (+0.2%) после нескольких месяцев падения, закладки новых односемейных домов снизились на 2.8%. Продажи новых односемейных домов подросли на 1.5% м/м – здесь небольшое оживление 2 последних месяца. Основной прирост продаж – это продажи домов, строительство которых не начиналось, запасы готового жилья на продаже очень низкие. Но после резкого спада здесь немного подрастает активность. На вторичном рынке США, наоборот, в августе активность немного снизилась (-1.9%) после роста ранее.

На первичном рынке цены очень волатильны, т.к. сильно зависят от структуры продаж. На вторичном рынке медианная цена дома была на 29% выше уровня августа 2019 года, рост остается сильным. Отчасти это связано с низким запасом домов на продаже (2.6 месяца), что существенно ниже уровней предыдущих десятилетий. На первичном рынке соотношение предложения и продаж восстановилось до уровня 6 месяцев, но структура предложения по-прежнему такова, что предложение готовых домов остается у исторических минимумов. Сохраняется дефицит готового жилья, американцы одновременно считают, что сейчас худшие ценовые условия для покупки жилья.

Наиболее адекватный ценовой индекс от S&P Case-Shiller зафиксировал в июле рост цен на 1.55% м/м и 19.95% г/г в 20 крупнейших городах. В реальном выражении цены уверенно превысили пики, предшествовавшие ипотечному кризису 2008 года.

Несмотря на все более депрессивные настроения – американцы считают ценовые условия для покупки худшими с 1970-х, пока объемы вполне неплохие, цены растут. Есть предпосылки замедления к концу года, если на рынке появится новое предложение, связанное с отменой запрета на выселение.

@truecon

Рынок жилья США: цены растут дальше

Рынок жилья США в августе демонстрировал неоднозначную динамику, количество выданных разрешений на строительство односемейных домов почти не изменилось (+0.2%) после нескольких месяцев падения, закладки новых односемейных домов снизились на 2.8%. Продажи новых односемейных домов подросли на 1.5% м/м – здесь небольшое оживление 2 последних месяца. Основной прирост продаж – это продажи домов, строительство которых не начиналось, запасы готового жилья на продаже очень низкие. Но после резкого спада здесь немного подрастает активность. На вторичном рынке США, наоборот, в августе активность немного снизилась (-1.9%) после роста ранее.

На первичном рынке цены очень волатильны, т.к. сильно зависят от структуры продаж. На вторичном рынке медианная цена дома была на 29% выше уровня августа 2019 года, рост остается сильным. Отчасти это связано с низким запасом домов на продаже (2.6 месяца), что существенно ниже уровней предыдущих десятилетий. На первичном рынке соотношение предложения и продаж восстановилось до уровня 6 месяцев, но структура предложения по-прежнему такова, что предложение готовых домов остается у исторических минимумов. Сохраняется дефицит готового жилья, американцы одновременно считают, что сейчас худшие ценовые условия для покупки жилья.

Наиболее адекватный ценовой индекс от S&P Case-Shiller зафиксировал в июле рост цен на 1.55% м/м и 19.95% г/г в 20 крупнейших городах. В реальном выражении цены уверенно превысили пики, предшествовавшие ипотечному кризису 2008 года.

Несмотря на все более депрессивные настроения – американцы считают ценовые условия для покупки худшими с 1970-х, пока объемы вполне неплохие, цены растут. Есть предпосылки замедления к концу года, если на рынке появится новое предложение, связанное с отменой запрета на выселение.

@truecon

{kind=link}