ММК, НЛМК, Северсталь: обновляем таргеты

После результатов за первое полугодие 2024-го, мы оценили перспективы дивидендных выплат и обновили наше мнение по акциям

Все три компании показали заметный рост выручки в первом полугодии 2024-го.

✔️ Увеличение выручки ММК обусловлено более высокими ценами на стальную продукцию и ростом доли реализации продукции с высокой добавленной стоимостью.

✔️ Причины роста выручки у Северстали аналогичные, как и у ММК. Дополнительный позитивный эффект на выручку оказала покупка дистрибуционного бизнеса А ГРУПП в апреле текущего года.

✔️ НЛМК пока сохраняет закрытость информации относительно динамики своих показателей за прошедшее полугодие.

Дивиденды

✔️ По нашим оценкам, наибольшую прогнозную дивидендную доходность в следующие 12 месяцев имеют акции НЛМК — 17%. Мы исходим из предположения, что все три компании будут направлять 100% свободного денежного потока на выплату дивидендов.

✔️ По акциям Северстали мы ожидаем пониженной дивидендной доходности в ближайшие годы. Компания реализует крупную инвестиционную программу. По нашим оценкам, дивидендная доходность акций Северстали (при выплате 100% FCF) составит всего 5% за 2025 год.

Целевые цены по бумагам

Мы снизили целевые цены на акции всех трех компаний ввиду повышения ставки дисконтирования из-за роста ключевой ставки ЦБ РФ и сохранения жесткой риторики регулятора. А также из-за снижения прогнозных цен на сталь в ближайшие годы на фоне их коррекции на российском и зарубежном рынках.

⬇️ По акциям ММК мы снижаем целевую цену до 68 рублей за акцию, сохраняем рейтинг «покупать». Потенциал роста в следующие 12 месяцев — 57%. Прогнозная дивидендная доходность по бумагам компании на горизонте одного года составляет более 15%.

⬇️ По акциям Северстали мы снижаем целевую цену до 1 500 рублей за акцию с сохранением рейтинга «держать». Мы ожидаем, что сдерживающее влияние на акции Северстали будет оказывать пониженная дивидендная доходность относительно исторических данных.

⬇️ По акциям НЛМК мы снижаем целевую цену до 200 рублей за акцию, сохраняем рейтинг «покупать». Потенциал роста в следующие 12 месяцев — 38%. Акции НЛМК имеют наибольшую прогнозную дивидендную доходность из тройки компаний на горизонте одного года — 17%.

Александр Алексеевский, аналитик Т-Инвестиций

#россия #идея

После результатов за первое полугодие 2024-го, мы оценили перспективы дивидендных выплат и обновили наше мнение по акциям

Все три компании показали заметный рост выручки в первом полугодии 2024-го.

Дивиденды

Целевые цены по бумагам

Мы снизили целевые цены на акции всех трех компаний ввиду повышения ставки дисконтирования из-за роста ключевой ставки ЦБ РФ и сохранения жесткой риторики регулятора. А также из-за снижения прогнозных цен на сталь в ближайшие годы на фоне их коррекции на российском и зарубежном рынках.

Александр Алексеевский, аналитик Т-Инвестиций

#россия #идея

Please open Telegram to view this post

VIEW IN TELEGRAM

Please open Telegram to view this post

VIEW IN TELEGRAM

Банк России повысил ставку до 19% и сохранил жесткую риторику

Сегодня регулятор принял решение повысить ключевую ставку на 100 б.п., до 19%. Решение совпало с нашими ожиданиями и уже было внесено в ставки денежного и долгового рынков, а также в цены акций. Однако сигнал Банка России оказался весьма жестким, поэтому неопределенность, а вместе с ней и давление на рынки в ближайшие месяцы могут сохраниться. С другой стороны, предельно консервативный настрой ЦБ в борьбе с инфляцией укрепляет перспективы ее снижения и позитивно влияет на долгосрочные ставки.

❓Что сказал Банк России

✔️ Дополнительное ужесточение потребовалось для того, чтобы поддержать процесс замедления инфляции и снизить инфляционные ожидания. Банк России рассматривал три опции по ставке: сохранить ее на уровне 18%, повысить ее до 19% или 20%.

✔️ Регулятор допускает возможность повышения ключевой ставки на ближайшем заседании (25 октября).

✔️ Инфляция на конец 2024 года, вероятно, окажется выше июльского прогноза ЦБ (6,5—7% г/г), но уточнение прогноза отложено до октября.

✔️ Банк России отметил признаки замедления роста в экономике и уже реализовавшееся ужесточение денежно-кредитных условий, хотя подчеркнул сохранение высоких инфляционных рисков.

✔️ Комментарий по бюджетной политике (и ее влиянию на инфляцию) остался нейтральным, однако стоит следить за уточнением проекта госбюджета на 2025 год (ожидается к началу октября).

✔️ По кредитованию и рынкам ЦБ отметил, что кредитные риски по-прежнему управляемы, устойчивость большинства заемщиков высока, а девалютизация балансов позитивна. Глава ЦБ Эльвира Набиуллина отметила, что последнее снижение индекса фондового рынка произошло в результате высоких процентных ставок, а не из-за ухудшения перспектив российских эмитентов.

Факторами, которые будут определять реализацию наших сценариев (базового, жесткого или мягкого), остаются вводные по госбюджету, скорость реакции кредитования на высокие ставки, а также внешние риски.

Мы полагаем, что судьба решения Банка России по ключевой ставке в октябре будет определяться данными по инфляции за ближайший месяц — мы ожидаем замедления роста цен на фоне ослабления экономического роста. Мы находим более вероятным сценарием сохранение ключевой ставки на уровне 19% в октябре. Главным источником неопределенности будет внешний фон: реализация негативного сценария по нефти может усилить давление на рубль и на цены, а значит, и на ключевую ставку.

Софья Донец (CFA), главный экономист Т-Инвестиций

#россия #макро

Сегодня регулятор принял решение повысить ключевую ставку на 100 б.п., до 19%. Решение совпало с нашими ожиданиями и уже было внесено в ставки денежного и долгового рынков, а также в цены акций. Однако сигнал Банка России оказался весьма жестким, поэтому неопределенность, а вместе с ней и давление на рынки в ближайшие месяцы могут сохраниться. С другой стороны, предельно консервативный настрой ЦБ в борьбе с инфляцией укрепляет перспективы ее снижения и позитивно влияет на долгосрочные ставки.

❓Что сказал Банк России

Факторами, которые будут определять реализацию наших сценариев (базового, жесткого или мягкого), остаются вводные по госбюджету, скорость реакции кредитования на высокие ставки, а также внешние риски.

Мы полагаем, что судьба решения Банка России по ключевой ставке в октябре будет определяться данными по инфляции за ближайший месяц — мы ожидаем замедления роста цен на фоне ослабления экономического роста. Мы находим более вероятным сценарием сохранение ключевой ставки на уровне 19% в октябре. Главным источником неопределенности будет внешний фон: реализация негативного сценария по нефти может усилить давление на рубль и на цены, а значит, и на ключевую ставку.

Софья Донец (CFA), главный экономист Т-Инвестиций

#россия #макро

Please open Telegram to view this post

VIEW IN TELEGRAM

Повышение ставки: что будет с рынком

🎙В эфире подкаст Жадный инвестор

Сегодня в студии главный экономист Т-Инвестиций — Софья Донец. В выпуске обсудили повышение ключевой ставки, текущую ситуацию в экономике, сигналы от ЦБ и к чему готовиться инвесторам, а также куда инвестирует Софья.

🎧 Подкаст можно слушать на любой платформе: Яндекс Подкасты, Apple Podcasts или другой площадке.

💬 Обсудить выпуск с другими инвесторами

🎙В эфире подкаст Жадный инвестор

Сегодня в студии главный экономист Т-Инвестиций — Софья Донец. В выпуске обсудили повышение ключевой ставки, текущую ситуацию в экономике, сигналы от ЦБ и к чему готовиться инвесторам, а также куда инвестирует Софья.

Please open Telegram to view this post

VIEW IN TELEGRAM

Ключевые события прошлой недели — в нашем дайджесте.

❓За чем следить на этой неделе

Россия:

- инфляция (за неделю);

- индекс цен производителей (за август);

- инфляционные ожидания (оценка Банка России).

Китай: заседание Народного банка Китая (рынок ожидает сохранения ставок LPR сроком на 1 год и 5 лет на прежнем уровне: 3,35% и 3,85% соответственно).

США:

- объем розничных продаж и промпроизводства (за август);

- заседание ФРС (рынок ожидает снижения ставки на 25 б.п., мы не исключаем вероятности снижения на 50 б.п.);

- безработица (за неделю);

- индекс производственной активности (за сентябрь).

Еврозона:

- динамика з/п (за 2 кв. 2024 г.);

- инфляция (за август)

❓Идеи

В акциях:

- Henderson (таргет на 12 мес. — 810 руб./акцию);

- ММК (68 руб./акцию);

- Полюс (14 000 руб./акцию).

В облигациях:

- фонд пассивных инвестиций TPAY.

#дайджест

❓За чем следить на этой неделе

Россия:

- инфляция (за неделю);

- индекс цен производителей (за август);

- инфляционные ожидания (оценка Банка России).

Китай: заседание Народного банка Китая (рынок ожидает сохранения ставок LPR сроком на 1 год и 5 лет на прежнем уровне: 3,35% и 3,85% соответственно).

США:

- объем розничных продаж и промпроизводства (за август);

- заседание ФРС (рынок ожидает снижения ставки на 25 б.п., мы не исключаем вероятности снижения на 50 б.п.);

- безработица (за неделю);

- индекс производственной активности (за сентябрь).

Еврозона:

- динамика з/п (за 2 кв. 2024 г.);

- инфляция (за август)

❓Идеи

В акциях:

- Henderson (таргет на 12 мес. — 810 руб./акцию);

- ММК (68 руб./акцию);

- Полюс (14 000 руб./акцию).

В облигациях:

- фонд пассивных инвестиций TPAY.

#дайджест

Большая часть инвесторов по-прежнему ждет замедления мировой экономики. Об этом говорят результаты свежего опроса, проведенного Bank of America. Так, почти 80% опрошенных ставят на замедление мировой экономики, около 10% — на глобальную рецессию, и только 7% опрошенных верят в продолжение экономического роста. В конце зимы-начале лета настроения были куда более оптимистичные: 20% и более ждали сохранения роста мировой экономики. Спад оптимизма, вероятно, связан со слабыми данными по рынку труда в США и все еще недостаточно мощным ростом экономики Китая.

#макро

#макро

Переломный момент на российском рынке: как пережить и заработать на этом?

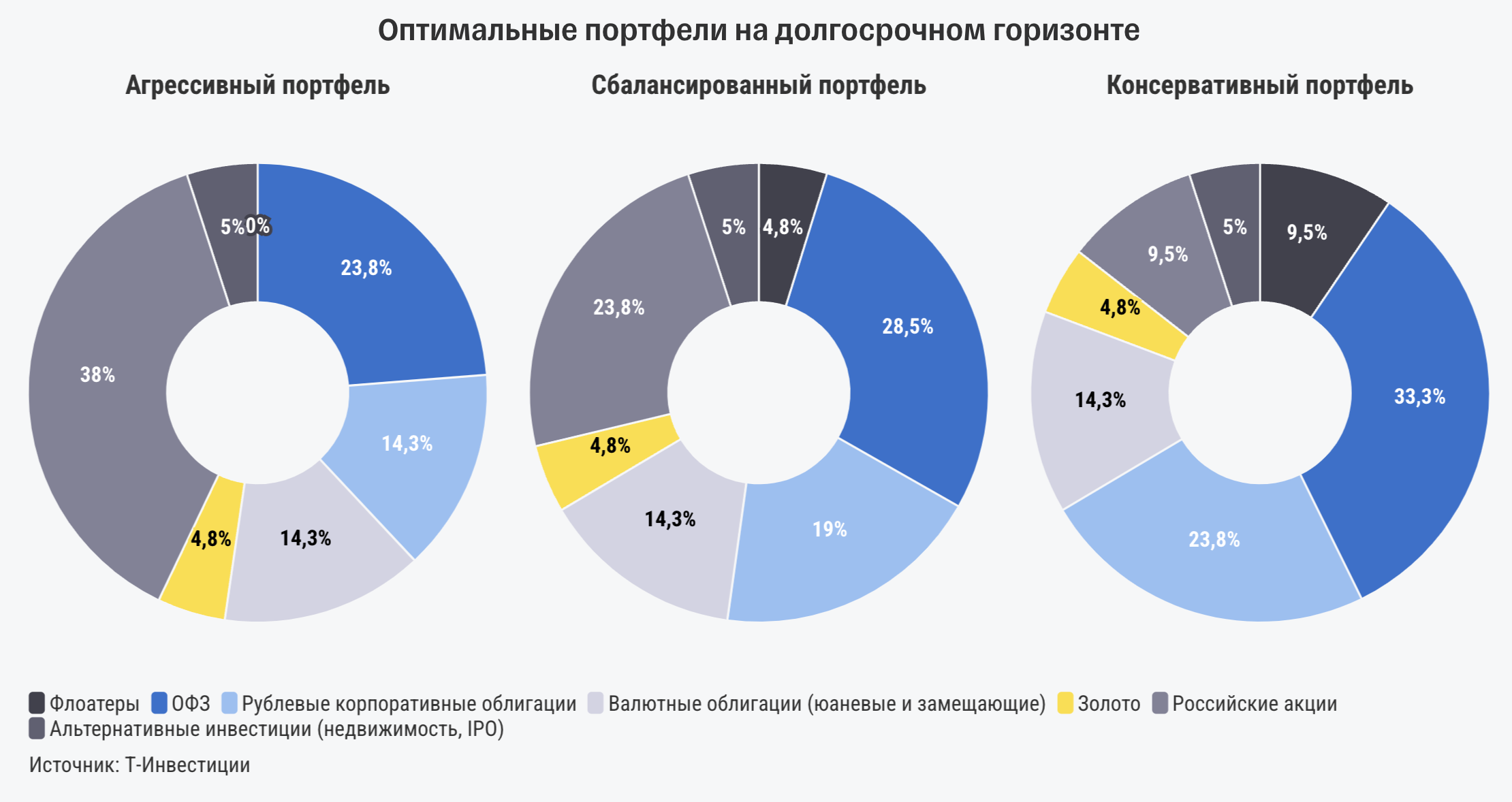

Сейчас отечественная экономика находится на грани перехода из фазы перегрева в фазу стабилизации/замедления/рецессии и инвесторы пытаются угадать, какой из этих вариантов окажется релевантным и в какой момент произойдет этот самый переход. Давать рекомендации в текущей ситуации непросто, поэтому в новой стратегии мы попытались обозначить перспективы двух возможных горизонтов — краткосрочного и долгосрочного. Первый отражает текущие тренды и более консервативен. Второй же подразумевает попытку взглянуть на то, что будет дальше, и подготовить портфель к новой фазе экономики.

❗️Ближайшие несколько месяцев могут быть все еще турбулентными

Этот период будет продолжаться до тех пор, пока не произойдет уверенного разворота цикла денежно-кредитной политики Банка России, а глобальные рынки не закончат отыгрывать опасения относительно роста в крупнейших экономиках и неопределенность, связанную с президентскими выборами в США. На этот период мы рекомендуем инвесторам держать российские акции и рублевые облигации и направлять дополнительные средства в защитные инструменты, такие как:

▪️флоатеры;

▪️замещающие и юаневые облигации.

🔺Следующие 12 месяцев могут стать годом рублевых облигаций

Облигации будут расти в цене на фоне смягчения политики ЦБ.

При этом рекордно высокие доходности значительно превышают темпы официальной инфляции и уже вдвое выше исторической средней доходности этого класса активов. Поэтому облигации могут быть не только тактической опцией для активных инвесторов, но и хорошим инструментом для инвесторов с более длинным горизонтом планирования, которые смогут зафиксировать высокую доходность на несколько лет вперед. Рекомендуем обратить внимание на:

▪️ОФЗ с фиксированными ставками;

▪️корпоративные облигации.

Мы также сохраняем конструктивный взгляд на российский рынок акций. После коррекции бумаги выглядят привлекательно для покупки. При этом укрепление позитивного тренда на рынке может быть отложено до зимы (вслед за разворотом политики ЦБ и при как минимум неухудшившихся геополитических и внешних условиях). Акции могут предложить уверенную двузначную доходность на горизонте года, которая формируется за счет:

➖ дивидендных выплат;

➖ роста прибылей эмитентов;

➖ положительной переоценки рынка на фоне снижения процентных ставок и перетока средств из коротких депозитов.

При выборе акций сейчас рекомендуем фокусироваться на выборе отдельных эмитентов с уверенными перспективами роста и привлекательной рыночной оценкой.

Возможное ухудшение перспектив глобальной экономики, которое может привести к значительному снижению цен на нефть, кажется нам главным источником риска для роста российского рынка на горизонте года. Возникающие на этом фоне риски волатильности валютных курсов поддерживают привлекательность валютных и квазивалютных инструментов, таких как юаневые и замещающие облигации и золото.

Подробнее о перспективах каждого класса активов, а также о наших макропрогнозах рассказываем в новой стратегии.

#россия #стратегия

Сейчас отечественная экономика находится на грани перехода из фазы перегрева в фазу стабилизации/замедления/рецессии и инвесторы пытаются угадать, какой из этих вариантов окажется релевантным и в какой момент произойдет этот самый переход. Давать рекомендации в текущей ситуации непросто, поэтому в новой стратегии мы попытались обозначить перспективы двух возможных горизонтов — краткосрочного и долгосрочного. Первый отражает текущие тренды и более консервативен. Второй же подразумевает попытку взглянуть на то, что будет дальше, и подготовить портфель к новой фазе экономики.

❗️Ближайшие несколько месяцев могут быть все еще турбулентными

Этот период будет продолжаться до тех пор, пока не произойдет уверенного разворота цикла денежно-кредитной политики Банка России, а глобальные рынки не закончат отыгрывать опасения относительно роста в крупнейших экономиках и неопределенность, связанную с президентскими выборами в США. На этот период мы рекомендуем инвесторам держать российские акции и рублевые облигации и направлять дополнительные средства в защитные инструменты, такие как:

▪️флоатеры;

▪️замещающие и юаневые облигации.

🔺Следующие 12 месяцев могут стать годом рублевых облигаций

Облигации будут расти в цене на фоне смягчения политики ЦБ.

При этом рекордно высокие доходности значительно превышают темпы официальной инфляции и уже вдвое выше исторической средней доходности этого класса активов. Поэтому облигации могут быть не только тактической опцией для активных инвесторов, но и хорошим инструментом для инвесторов с более длинным горизонтом планирования, которые смогут зафиксировать высокую доходность на несколько лет вперед. Рекомендуем обратить внимание на:

▪️ОФЗ с фиксированными ставками;

▪️корпоративные облигации.

Мы также сохраняем конструктивный взгляд на российский рынок акций. После коррекции бумаги выглядят привлекательно для покупки. При этом укрепление позитивного тренда на рынке может быть отложено до зимы (вслед за разворотом политики ЦБ и при как минимум неухудшившихся геополитических и внешних условиях). Акции могут предложить уверенную двузначную доходность на горизонте года, которая формируется за счет:

➖ дивидендных выплат;

➖ роста прибылей эмитентов;

➖ положительной переоценки рынка на фоне снижения процентных ставок и перетока средств из коротких депозитов.

При выборе акций сейчас рекомендуем фокусироваться на выборе отдельных эмитентов с уверенными перспективами роста и привлекательной рыночной оценкой.

Возможное ухудшение перспектив глобальной экономики, которое может привести к значительному снижению цен на нефть, кажется нам главным источником риска для роста российского рынка на горизонте года. Возникающие на этом фоне риски волатильности валютных курсов поддерживают привлекательность валютных и квазивалютных инструментов, таких как юаневые и замещающие облигации и золото.

Подробнее о перспективах каждого класса активов, а также о наших макропрогнозах рассказываем в новой стратегии.

#россия #стратегия

{kind=link}

Разобрали последние результаты ЮГК, а также обновили прогноз по потенциальным дивидендам за 2024 год и целевую цену акций.

Распоряжение Ростехнадзора о приостановке добычи

15 августа 2024 года появились новости о том, что Уральское управление Ростехнадзора провело проверку и выявило нарушения при ведении горных работ. В связи с этим Управление в отношении юридического лица назначило наказание в виде приостановления эксплуатации указанных объектов сроком на 90 суток.

Производственные результаты

Изначальный прогноз ЮГК предполагал рост производства золота по итогам текущего года на 20—30% г/г. Тем не менее с учетом сокращения производства золота в первом полугодии и распоряжения Ростехнадзора о приостановке добычи данный прогноз не выглядит реалистичным.

Компания обновила прогноз по Сибирскому хабу — рост на 27—30% г/г, до 7,8 тонн. По Уральскому хабу ЮГК представит данные после устранения выявленных нарушений и возобновления добычи.

Финансовые результаты

Дивиденды и таргет

По нашим расчетам, чистая прибыль ЮГК по итогам 2024 года может составить около 15,4 млрд руб. Таким образом, при направлении 50% чистой прибыли на дивиденды размер выплаты за 2024 год может составить около 0,034 руб. на акцию, доходность к текущей цене — 4,9%.

Мы обновляем нашу целевую цену по акциям ЮГК до 0,93 руб. с рейтингом «покупать», потенциал роста на горизонте 12 месяцев — 33%. Мы исходим из предположения, что компания сможет успешно восстановить добычу на уральских активах по истечении срока в 90 дней и реализует свою программу роста производства золота.

Александр Алексеевский, аналитик Т-Инвестиций

#россия #идея

Please open Telegram to view this post

VIEW IN TELEGRAM

Металлурги и дивиденды

В эфире подкаст Жадный инвестор

Сегодня в фокусе металлургический сектор: ситуация в отрасли, прогноз по золоту, отчетности НЛМК, ММК, Северстали, ЮГК и Полюса, а также наши идеи на покупку. В студии — Александр Алексеевский, аналитик Т-Инвестиций.

🎧 Подкаст можно слушать на любой платформе: Яндекс Подкасты, Apple Podcasts или другой площадке

💬 Обсудить выпуск с другими инвесторами

📖 Читать текстовую версию

В эфире подкаст Жадный инвестор

Сегодня в фокусе металлургический сектор: ситуация в отрасли, прогноз по золоту, отчетности НЛМК, ММК, Северстали, ЮГК и Полюса, а также наши идеи на покупку. В студии — Александр Алексеевский, аналитик Т-Инвестиций.

💬 Обсудить выпуск с другими инвесторами

Please open Telegram to view this post

VIEW IN TELEGRAM

Forwarded from Т-Инвестиции

Три новые стратегии от аналитиков Т-Инвестиций

Аналитики Т-Инвестиций опубликовали новую стратегию, в которой изложили свой взгляд на рынок и его перспективы. Для того, чтобы вы могли использовать их опыт и знания, предлагаем три стратегии от T-Analytics с разной степенью риска. Они разработаны с учетом текущей ситуации на рынке и наших ежеквартальных рыночных прогнозов.

📌 Начнем с самой низкорисковой стратегии Т-Консервативный портфель, которая формируется из фондов на широкие классы активов и ОФЗ. Основной фокус портфеля — облигации. Прогноз по доходу этой стратегии — 25% годовых.

Стратегия Т-Консервативный портфель подойдет тем инвесторам, которые ценят прежде всего стабильность. Попробовать ее можно с суммой от 12 000 рублей, как и другие новые стратегии.

📌 Вторая стратегия Т-Сбалансированный портфель имеет средний уровень риска. Ее можно назвать прекрасной альтернативой для тех, кто хочет получать доходность существенно выше инфляции, но не готов сильно рисковать. В ее составе фонды акций, облигации и ОФЗ. Соотношение активов в портфеле периодически корректируется для сохранения наилучшего соотношения дохода и риска.

Авторы стратегии Т-Сбалансированный портфель прогнозируют, что доходность по ней составит 30% годовых.

📌 Третья стратегия аналитиков Т-Инвестиций, которая заслуживает внимания, называется Т-Портфель роста. Ее предполагаемая доходность — 35% годовых. Подойдет для клиентов, которые стремятся обогнать рынок.

Портфель стратегии формируется из фондов на широкие классы активов и ОФЗ. Основной фокус портфеля — фонды российских акций.

Еще больше вариантов вы можете увидеть в разделе «Готовые стратегии». Повторяйте сделки успешных инвесторов и зарабатывайте!

#автоследование

Аналитики Т-Инвестиций опубликовали новую стратегию, в которой изложили свой взгляд на рынок и его перспективы. Для того, чтобы вы могли использовать их опыт и знания, предлагаем три стратегии от T-Analytics с разной степенью риска. Они разработаны с учетом текущей ситуации на рынке и наших ежеквартальных рыночных прогнозов.

📌 Начнем с самой низкорисковой стратегии Т-Консервативный портфель, которая формируется из фондов на широкие классы активов и ОФЗ. Основной фокус портфеля — облигации. Прогноз по доходу этой стратегии — 25% годовых.

Стратегия Т-Консервативный портфель подойдет тем инвесторам, которые ценят прежде всего стабильность. Попробовать ее можно с суммой от 12 000 рублей, как и другие новые стратегии.

📌 Вторая стратегия Т-Сбалансированный портфель имеет средний уровень риска. Ее можно назвать прекрасной альтернативой для тех, кто хочет получать доходность существенно выше инфляции, но не готов сильно рисковать. В ее составе фонды акций, облигации и ОФЗ. Соотношение активов в портфеле периодически корректируется для сохранения наилучшего соотношения дохода и риска.

Авторы стратегии Т-Сбалансированный портфель прогнозируют, что доходность по ней составит 30% годовых.

📌 Третья стратегия аналитиков Т-Инвестиций, которая заслуживает внимания, называется Т-Портфель роста. Ее предполагаемая доходность — 35% годовых. Подойдет для клиентов, которые стремятся обогнать рынок.

Портфель стратегии формируется из фондов на широкие классы активов и ОФЗ. Основной фокус портфеля — фонды российских акций.

Еще больше вариантов вы можете увидеть в разделе «Готовые стратегии». Повторяйте сделки успешных инвесторов и зарабатывайте!

#автоследование

{kind=link}

Ключевые события прошлой недели — в нашем дайджесте.

❓За чем следить на этой неделе

Россия:

- инфляция (за неделю);

- кредитная активность банковского сектора (за август от Банка России).

США:

- деловая активность (PMI за сентябрь);

- индекс доверия потребителей (за сентябрь);

- индекс расходов на личное потребление (PCE за сентябрь).

Еврозона:

- в сентябре производственный PMI составил 44,8 п. (снижение с 45,8 п. в августе), PMI в сфере услуг — 50,5 п. (снижение с 52,9 п. в августе);

- темп роста кредитования реального сектора (за август).

❓Идеи

Наши фавориты на рынке:

- акций;

- облигаций.

#дайджест

❓За чем следить на этой неделе

Россия:

- инфляция (за неделю);

- кредитная активность банковского сектора (за август от Банка России).

США:

- деловая активность (PMI за сентябрь);

- индекс доверия потребителей (за сентябрь);

- индекс расходов на личное потребление (PCE за сентябрь).

Еврозона:

- в сентябре производственный PMI составил 44,8 п. (снижение с 45,8 п. в августе), PMI в сфере услуг — 50,5 п. (снижение с 52,9 п. в августе);

- темп роста кредитования реального сектора (за август).

❓Идеи

Наши фавориты на рынке:

- акций;

- облигаций.

#дайджест

Облигации ВИС Финанса с доходностью более 27% годовых

За последнюю неделю пятый выпуск облигаций ВИС Финанса (RU000A107D33) показывает рекордные для данного эмитента значения кредитного спреда, которые в моменте превышают 900 б.п. Учитывая столь высокий спред выпуск предлагает впечатляющую доходность на уровне 27,8% годовых к put-оферте, которая произойдет уже в июне 2025 года, то есть меньше чем через год. Мы по-прежнему рекомендуем данные облигации к покупке. Для участия в put-оферте инвесторам необходимо подать заявку на акцепт оферты в период с 5 по 11 июня 2025 года.

❓Что стоит еще учесть

⬆️ Высокая ликвидность бумаг. Среднедневной объем торгов пятым выпуском облигаций ВИС Финанса последние три месяца превышает 4 млн рублей.

🛡 Хорошее кредитное качество. В июне бэклог контрактов у Группы ВИС вырос на 11% г/г (до 571 млрд руб.), то есть компания обеспечена контрактами на многие годы вперед. Финансовые показатели тоже продолжают расти: выручка — на 39% г/г, EBITDA — на 35% г/г, из-за чего рентабельность по этому показателю остается вблизи исторических максимумов, составляя 21%. Долговая нагрузка эмитента на скорректированном уровне (без учета кредитов и займов, относящихся к проектному финансированию) тоже улучшилась, снизившись до невысокого уровня. Отметим, что запасы средств на балансе полностью покрывают весь краткосрочный долг группы, включая процентные расходы. Рейтинговые агентства АКРА и Эксперт РА, как и мы, высоко оценивают кредитное качество эмитента: в июле они подтвердили рейтинг Группы ВИС на уровне A и A+ соответственно по национальной шкале с прогнозом «стабильный».

❗️ Есть и риски. На фоне высоких процентных ставок в экономике РФ коэффициент покрытия процентных расходов у эмитента вновь приближается к отметке 1,0х. При снижении коэффициента ниже данной отметки обслуживание текущих долговых обязательств становится проблематичным. Снижение коэффициента связано с тем, что у Группы ВИС подавляющая часть портфеля обеспеченных банковских кредитов имеет процентную ставку, привязанную к ключевой ставке с маржей 2,5—4% годовых. Если Банк России продолжит ужесточать денежно-кредитную политику (это не наш базовый сценарий), то процентные издержки эмитента могут существенно увеличиться. Также сохраняются опасения относительно сокращения государственных расходов. Но этот риск, скорее всего, будет более ощутимым только в следующие годы. Уже в конце текущего месяца в Госдуму будет внесен обновленный проект госбюджета на 2025—2027 годы, после которого станут более ясны перспективы рынка государственно-частного партнерства (ГЧП).

Сергей Колбанов, аналитик Т-Инвестиций

#россия #облигации #идея

За последнюю неделю пятый выпуск облигаций ВИС Финанса (RU000A107D33) показывает рекордные для данного эмитента значения кредитного спреда, которые в моменте превышают 900 б.п. Учитывая столь высокий спред выпуск предлагает впечатляющую доходность на уровне 27,8% годовых к put-оферте, которая произойдет уже в июне 2025 года, то есть меньше чем через год. Мы по-прежнему рекомендуем данные облигации к покупке. Для участия в put-оферте инвесторам необходимо подать заявку на акцепт оферты в период с 5 по 11 июня 2025 года.

❓Что стоит еще учесть

Сергей Колбанов, аналитик Т-Инвестиций

#россия #облигации #идея

Please open Telegram to view this post

VIEW IN TELEGRAM

Please open Telegram to view this post

VIEW IN TELEGRAM