Выше инфляции, но без учета комиссий

ЦБ отчитался о доходности пенсионных накоплений в НПФ за 2023 год:

✔️ Средневзвешенная = 9.9% годовых;

✔️ Медианная доходность = 8.0% годовых;

✔️ Средневзвешенная за 5 лет (2017-2022) = 6.5% годовых;

✔️ Все фонды по итогам года вышли на положительную доходность;

✔️ Выше инфляции (7.42%) заработали ⅔ фондов.

👉 Важно: доходность НПФ указана ДО выплаты вознаграждения фонду, УК и депозитарию. Это минус около 15% от инвестдохода, 0.6% от средней стоимости средств. Кстати, сейчас хотят привязать вознаграждение к средней ставке по банковским вкладам сроком от 1 до 3 лет.

Сравнение с бенчмарками в 2023 г.:

📊 Индекс МосБиржи полной доходности (#MCFTR, с учетом дивидендов) +53.8%;

📊 Индекс гособлигаций (#RGBITR, с учетом купонов) +0.8%.

📊 Индекс корп. облигаций (#RUCBITR, с учетом купонов) +3.2%.

Как у НПФ получился такой результат, и можно ли считать его успешным?

📈 В 2023 году было сложно обогнать акции (они пережили восстановительное ралли после кризиса 2022 г.), чего не скажешь об облигациях. Год начался при ключевой ставке 7.5%. По мере её повышения, тело проседало.

💼 Учитывая, что основной инструмент в портфелях НПФ - это ОФЗ, не удивительно, что их доходность едва превышает официальную инфляцию, а в трети случаев не успевает и за ней. Фондам запрещено показывать отрицательную доходность, поэтому вкладывать в рисковые инструменты они не могут по инвестдекларации.

🗣 Некоторые говорят, что держать лучше непосредственно в ПФР и самостоятельно выбрать УК. Встречаются и такие комментарии, что лучше уж вообще забрать свои пенсионные накопления в самостоятельное управление. Эту идею сложно назвать адекватной, поскольку в стране действует система обязательного пенсионного страхования (ОПС) через работодателя.

💰 По статистике, только 15% населения осознанно сберегают на старость. Если предоставить выбор, есть риск, что 85% ничего не накопят. Тут лучше не судить по себе и своему окружению: ситуация с финансовой дисциплиной в целом по стране хуже, чем многие из нас думают.

🤨 И вообще, в этой истории все относительно. Когда мы говорим о сроке, измеряемом 10-летиями, бессмысленно строить модели, исходя из текущих условий и доходностей. Это вопрос не знания, а веры в государство и в перспективы своей профессиональной карьеры. Поэтому мой выбор - “вторая” пенсия. Я формирую её сам, не полагаясь на будущие обстоятельства, которые не поддаются прогнозу и от меня мало зависят.

#сбережения #нпф #доходность

ЦБ отчитался о доходности пенсионных накоплений в НПФ за 2023 год:

✔️ Средневзвешенная = 9.9% годовых;

✔️ Медианная доходность = 8.0% годовых;

✔️ Средневзвешенная за 5 лет (2017-2022) = 6.5% годовых;

✔️ Все фонды по итогам года вышли на положительную доходность;

✔️ Выше инфляции (7.42%) заработали ⅔ фондов.

👉 Важно: доходность НПФ указана ДО выплаты вознаграждения фонду, УК и депозитарию. Это минус около 15% от инвестдохода, 0.6% от средней стоимости средств. Кстати, сейчас хотят привязать вознаграждение к средней ставке по банковским вкладам сроком от 1 до 3 лет.

Сравнение с бенчмарками в 2023 г.:

📊 Индекс МосБиржи полной доходности (#MCFTR, с учетом дивидендов) +53.8%;

📊 Индекс гособлигаций (#RGBITR, с учетом купонов) +0.8%.

📊 Индекс корп. облигаций (#RUCBITR, с учетом купонов) +3.2%.

Как у НПФ получился такой результат, и можно ли считать его успешным?

📈 В 2023 году было сложно обогнать акции (они пережили восстановительное ралли после кризиса 2022 г.), чего не скажешь об облигациях. Год начался при ключевой ставке 7.5%. По мере её повышения, тело проседало.

💼 Учитывая, что основной инструмент в портфелях НПФ - это ОФЗ, не удивительно, что их доходность едва превышает официальную инфляцию, а в трети случаев не успевает и за ней. Фондам запрещено показывать отрицательную доходность, поэтому вкладывать в рисковые инструменты они не могут по инвестдекларации.

🗣 Некоторые говорят, что держать лучше непосредственно в ПФР и самостоятельно выбрать УК. Встречаются и такие комментарии, что лучше уж вообще забрать свои пенсионные накопления в самостоятельное управление. Эту идею сложно назвать адекватной, поскольку в стране действует система обязательного пенсионного страхования (ОПС) через работодателя.

💰 По статистике, только 15% населения осознанно сберегают на старость. Если предоставить выбор, есть риск, что 85% ничего не накопят. Тут лучше не судить по себе и своему окружению: ситуация с финансовой дисциплиной в целом по стране хуже, чем многие из нас думают.

🤨 И вообще, в этой истории все относительно. Когда мы говорим о сроке, измеряемом 10-летиями, бессмысленно строить модели, исходя из текущих условий и доходностей. Это вопрос не знания, а веры в государство и в перспективы своей профессиональной карьеры. Поэтому мой выбор - “вторая” пенсия. Я формирую её сам, не полагаясь на будущие обстоятельства, которые не поддаются прогнозу и от меня мало зависят.

#сбережения #нпф #доходность

Какие активы стали самыми доходными в 1 квартале?

👓 Аналитики нашли только 4 актива, обогнавшие инфляцию (ок. 2% в 1кв). Считали суммарный доход (total return - курсовой рост + выплаты).

🏆 Вот их рейтинг:

1️⃣ Российские акции - список из 48-ми наиболее ликвидных бумаг;

2️⃣ ОФЗ с плавающим купоном (флоатеры, привязаны к ставке денежного рынка RUONIA);

3️⃣ Корпоративные ВДО;

4️⃣ Покупка USD.

Что за пределами списка обогнавших инфляцию? Из популярных инструментов на ум приходят, например:

✔️ Классические ОФЗ-ПД;

✔️ Корпоративные бонды с высоким рейтингом.

Не удивительно, учитывая туманные перспективы снижения ключевой ставки.

📊 Рейтинг нельзя назвать полным. Отметим, что инфляцию как минимум обогнало золото и привязанные к нему инструменты, а также биткоин. Доходность доллара, очевидно, зафиксирована несколько дней назад, когда он ходил выше 94. К официальной инфляции тоже могут быть вопросы, но это отдельная тема.

💪 Акции на данный момент ожидаемо радуют: это тот актив, который на длинном горизонте способен не только обогнать инфляцию, но и преодолеть периоды высокой ставки.

🎓 Читая подобные рейтинги, помним старое, ставшее банальностью, правило: "Доходность в прошлом не гарантирует доходности в будущем". Еще один важный момент - соотношение доходность/риск. Присутствие в топе ВДО - не самая лучшая рекомендация для тех, кто на них не специализируется.

#инвестиции #доходность #рейтинги

👓 Аналитики нашли только 4 актива, обогнавшие инфляцию (ок. 2% в 1кв). Считали суммарный доход (total return - курсовой рост + выплаты).

🏆 Вот их рейтинг:

1️⃣ Российские акции - список из 48-ми наиболее ликвидных бумаг;

2️⃣ ОФЗ с плавающим купоном (флоатеры, привязаны к ставке денежного рынка RUONIA);

3️⃣ Корпоративные ВДО;

4️⃣ Покупка USD.

Что за пределами списка обогнавших инфляцию? Из популярных инструментов на ум приходят, например:

✔️ Классические ОФЗ-ПД;

✔️ Корпоративные бонды с высоким рейтингом.

Не удивительно, учитывая туманные перспективы снижения ключевой ставки.

📊 Рейтинг нельзя назвать полным. Отметим, что инфляцию как минимум обогнало золото и привязанные к нему инструменты, а также биткоин. Доходность доллара, очевидно, зафиксирована несколько дней назад, когда он ходил выше 94. К официальной инфляции тоже могут быть вопросы, но это отдельная тема.

💪 Акции на данный момент ожидаемо радуют: это тот актив, который на длинном горизонте способен не только обогнать инфляцию, но и преодолеть периоды высокой ставки.

🎓 Читая подобные рейтинги, помним старое, ставшее банальностью, правило: "Доходность в прошлом не гарантирует доходности в будущем". Еще один важный момент - соотношение доходность/риск. Присутствие в топе ВДО - не самая лучшая рекомендация для тех, кто на них не специализируется.

#инвестиции #доходность #рейтинги

Дивиденды - наше всё!

💰 Идет рекордный за всю историю российского рынка дивидендный сезон - совокупно до 4.9 трлн рублей выплат. Но доля реинвестирования в этот раз будет ниже обычного из-за высоких ставок: депозиты дают 16-18%, ОФЗ 15-16%, фонды ликвидности около 15%. А средняя дивдоходность рынка - около 9%.

🤑 Исторически российский массовый инвестор ориентируется прежде всего на дивидендную доходность. Классика жанра - Лукойл, Сбер, Сургут преф, Татнефть, МТС и др. Сказывается народная привычка сравнивать ставки по вкладам в банках. Фундаментальный, технический анализ и пр. - это все сложно и не очевидно.

🔎 Проясним, почему в России вообще сравнительно большие дивиденды? В т.ч. оттого, что когда наш рынок был частью мировой финансовой системы, имела место заинтересованность мажоритариев в выводе прибыли в зарубежные юрисдикции. Сейчас с этим сложно, а государство имеет возможность получить своё через налоги (как в Газпроме).

🔮 Двузначная дивдоходность будет постепенно уходить в прошлое. Не только повышать, но и поддерживать её будет сложно в условиях роста налоговой нагрузки и санкций. В то же время котировки самих акций на длинном горизонте будут расти - как минимум по мере девальвации рубля и инфляции. Нормальная по меркам развитых рынков величина - 3-5%, развивающихся - 5-7%. И мы тоже будем идти в эту сторону, хотя это и не будет быстро.

🎓 Но давайте все же отойдем от логики линейного сравнения доходности, это работает сложнее. На краткосрочном горизонте дивиденды действительно проигрывают инструментам, следующим за ключевой ставкой. Но в долгосрочной перспективе дивидендные акции интереснее. Их курсовая стоимость растет, в т.ч. под влиянием новостей о предстоящих выплатах.

💼 Для меня дивиденды не являются стержнем стратегии, это одна из её составляющих, аргумент при выборе бумаги в портфель. Главное - найти на рынке скрытые, неочевидные драйверы, которые позволят раскрыть потенциал и приведут к росту стоимости бумаги. Если бонусом получу дивиденды - не откажусь!...

#акции #дивиденды #доходность

💰 Идет рекордный за всю историю российского рынка дивидендный сезон - совокупно до 4.9 трлн рублей выплат. Но доля реинвестирования в этот раз будет ниже обычного из-за высоких ставок: депозиты дают 16-18%, ОФЗ 15-16%, фонды ликвидности около 15%. А средняя дивдоходность рынка - около 9%.

🤑 Исторически российский массовый инвестор ориентируется прежде всего на дивидендную доходность. Классика жанра - Лукойл, Сбер, Сургут преф, Татнефть, МТС и др. Сказывается народная привычка сравнивать ставки по вкладам в банках. Фундаментальный, технический анализ и пр. - это все сложно и не очевидно.

🔎 Проясним, почему в России вообще сравнительно большие дивиденды? В т.ч. оттого, что когда наш рынок был частью мировой финансовой системы, имела место заинтересованность мажоритариев в выводе прибыли в зарубежные юрисдикции. Сейчас с этим сложно, а государство имеет возможность получить своё через налоги (как в Газпроме).

🔮 Двузначная дивдоходность будет постепенно уходить в прошлое. Не только повышать, но и поддерживать её будет сложно в условиях роста налоговой нагрузки и санкций. В то же время котировки самих акций на длинном горизонте будут расти - как минимум по мере девальвации рубля и инфляции. Нормальная по меркам развитых рынков величина - 3-5%, развивающихся - 5-7%. И мы тоже будем идти в эту сторону, хотя это и не будет быстро.

🎓 Но давайте все же отойдем от логики линейного сравнения доходности, это работает сложнее. На краткосрочном горизонте дивиденды действительно проигрывают инструментам, следующим за ключевой ставкой. Но в долгосрочной перспективе дивидендные акции интереснее. Их курсовая стоимость растет, в т.ч. под влиянием новостей о предстоящих выплатах.

💼 Для меня дивиденды не являются стержнем стратегии, это одна из её составляющих, аргумент при выборе бумаги в портфель. Главное - найти на рынке скрытые, неочевидные драйверы, которые позволят раскрыть потенциал и приведут к росту стоимости бумаги. Если бонусом получу дивиденды - не откажусь!...

#акции #дивиденды #доходность

💰 На чем в итоге заработали?

💼 Исследование брокеров показало, на чем в этом году инвесторам удалось заработать.

1️⃣ Срочные вклады = 7.4% в годовом выражении - лучшая доходность, вдвое обошли инфляцию (3.88% за 6 мес.)

2️⃣ Флоатеры (привязаны к ставке межбанка RUONIA) = 7.2% годовых в сегменте ОФЗ, с учетом купонов.

3️⃣ БПИФы денежного рынка близки к этим результатам, но с учетом издержек (большинство сделок идет с комиссией) доходность чуть ниже.

🔎 Остальные активы (фиксированные облигации, акции, валюта) показали доходность ниже инфляции или вовсе привели к чистому убытку. Например, индекс МосБиржи полной доходности #MCFTRR с начала года вышел в ноль. Такая картина сложилась только во 2-м квартале. В январе-марте инфляцию обгоняли акции, доллары и корпоративные ВДО.

👉 На виновника сегодня любой покажет пальцем - ключевая ставка. В 1-м полугодии она не изменилась (16%), но в начале года рынок ждал скорого смягчения - сначала в апреле, потом в июне. Прогнозы не сработали. Кстати, есть мысль сделать отдельный пост про прогнозы, посигнальте реакциями - если есть спрос, скоро сделаю и выложу.

✔️ Итак, к чему разговор. Несмотря на замедление недельной инфляции (с 9,07% до 8,99% на сезонных факторах) и просыпающийся интерес к длинному долгу (RGBI пытается расти 3-й день), я пока не уверен в устойчивости разворота. Слишком много говорит в пользу инфляции: с одной стороны жесткая ДКП давит на неё, с другой - бюджетный стимул продолжает расти.

📊 Однажды акции и бонды с фиксированным купоном вернут себе место лидеров в гонке с инфляцией, потеснив вклады, флоатеры и фонды ликвидности. Но не сегодня и не завтра. Держу руку на пульсе, наступивший сегодня август покажет, куда идет тренд.

#инвестиции #доходность #инструменты

💼 Исследование брокеров показало, на чем в этом году инвесторам удалось заработать.

1️⃣ Срочные вклады = 7.4% в годовом выражении - лучшая доходность, вдвое обошли инфляцию (3.88% за 6 мес.)

2️⃣ Флоатеры (привязаны к ставке межбанка RUONIA) = 7.2% годовых в сегменте ОФЗ, с учетом купонов.

3️⃣ БПИФы денежного рынка близки к этим результатам, но с учетом издержек (большинство сделок идет с комиссией) доходность чуть ниже.

🔎 Остальные активы (фиксированные облигации, акции, валюта) показали доходность ниже инфляции или вовсе привели к чистому убытку. Например, индекс МосБиржи полной доходности #MCFTRR с начала года вышел в ноль. Такая картина сложилась только во 2-м квартале. В январе-марте инфляцию обгоняли акции, доллары и корпоративные ВДО.

👉 На виновника сегодня любой покажет пальцем - ключевая ставка. В 1-м полугодии она не изменилась (16%), но в начале года рынок ждал скорого смягчения - сначала в апреле, потом в июне. Прогнозы не сработали. Кстати, есть мысль сделать отдельный пост про прогнозы, посигнальте реакциями - если есть спрос, скоро сделаю и выложу.

✔️ Итак, к чему разговор. Несмотря на замедление недельной инфляции (с 9,07% до 8,99% на сезонных факторах) и просыпающийся интерес к длинному долгу (RGBI пытается расти 3-й день), я пока не уверен в устойчивости разворота. Слишком много говорит в пользу инфляции: с одной стороны жесткая ДКП давит на неё, с другой - бюджетный стимул продолжает расти.

📊 Однажды акции и бонды с фиксированным купоном вернут себе место лидеров в гонке с инфляцией, потеснив вклады, флоатеры и фонды ликвидности. Но не сегодня и не завтра. Держу руку на пульсе, наступивший сегодня август покажет, куда идет тренд.

#инвестиции #доходность #инструменты

Не является инвестиционной рекомендацией

🇷🇺 Министр финансов дал рекомендации россиянам, куда стоит вкладывать сбережения. По каждой из них дам свой короткий комментарий.

1️⃣ В себя и своих детей.

💬 Как ни банально звучит эта цель, но для меня она является важной частью долгосрочного финансового плана. Будущее семьи - это то, ради чего мы живём и инвестируем. Я не отношу траты на развитие и обучение к разряду издержек. Цель - рост капитализации проекта всей моей жизни. Как мажоритарный акционер, я готов инвестировать на эти цели значительную часть капитала.

Не буду искать в словах Силуанова подвоха: он произнес это на молодежном форуме и сказал дежурную и очевидную вещь, подобающую ситуации и аудитории.

2️⃣ В государственные бумаги с фиксированной доходностью.

💬 В этой рекомендации, в отличие от предыдущей, просматривается заинтересованность, если не сказать “конфликт интересов”. Размещение ОФЗ - это часть бюджетной политики. Покупая госдолг, мы тем самым финансируем расходы правительства, а они по понятным причинам растут рекордными темпами.

Минфин старается предложить рынку длинные фиксированные ОФЗ, но рынок пока не спешит. Недельная инфляция, по последним данным, снова развернулась вверх, что оставляет мало шансов на скорое снижение ставки. Так что приму совет к сведению, но трижды подумаю и взвешу риски.

3️⃣ В недвижимость, в т.ч. через льготную ипотеку.

💬 В этом совете в текущей ситуации не вижу какой-то особой смысловой нагрузки, кроме как вербально поддержать индустрию. Я ориентируюсь на два главных фактора при принятии решения:

▪️ возможность воспользоваться льготной ставкой, которая с лихвой перекрывается доходностью консервативных инструментов типа ОФЗ, фондов денежного рынка или банковского вклада;

▪️ уникальные характеристики объекта, которые будут раскрыты в будущем за счет цены входа и выгодной локации.

Чтобы не оставлять министра один на один с его советами, давайте проголосуем за тот инструмент, который по вашему мнению выгоден для инвестора и заслуживает рекомендации в текущих условиях. Анонимно, допускается множественный ответ 👇

#инвестиции #доходность #рекомендации

🇷🇺 Министр финансов дал рекомендации россиянам, куда стоит вкладывать сбережения. По каждой из них дам свой короткий комментарий.

1️⃣ В себя и своих детей.

💬 Как ни банально звучит эта цель, но для меня она является важной частью долгосрочного финансового плана. Будущее семьи - это то, ради чего мы живём и инвестируем. Я не отношу траты на развитие и обучение к разряду издержек. Цель - рост капитализации проекта всей моей жизни. Как мажоритарный акционер, я готов инвестировать на эти цели значительную часть капитала.

Не буду искать в словах Силуанова подвоха: он произнес это на молодежном форуме и сказал дежурную и очевидную вещь, подобающую ситуации и аудитории.

2️⃣ В государственные бумаги с фиксированной доходностью.

💬 В этой рекомендации, в отличие от предыдущей, просматривается заинтересованность, если не сказать “конфликт интересов”. Размещение ОФЗ - это часть бюджетной политики. Покупая госдолг, мы тем самым финансируем расходы правительства, а они по понятным причинам растут рекордными темпами.

Минфин старается предложить рынку длинные фиксированные ОФЗ, но рынок пока не спешит. Недельная инфляция, по последним данным, снова развернулась вверх, что оставляет мало шансов на скорое снижение ставки. Так что приму совет к сведению, но трижды подумаю и взвешу риски.

3️⃣ В недвижимость, в т.ч. через льготную ипотеку.

💬 В этом совете в текущей ситуации не вижу какой-то особой смысловой нагрузки, кроме как вербально поддержать индустрию. Я ориентируюсь на два главных фактора при принятии решения:

▪️ возможность воспользоваться льготной ставкой, которая с лихвой перекрывается доходностью консервативных инструментов типа ОФЗ, фондов денежного рынка или банковского вклада;

▪️ уникальные характеристики объекта, которые будут раскрыты в будущем за счет цены входа и выгодной локации.

Чтобы не оставлять министра один на один с его советами, давайте проголосуем за тот инструмент, который по вашему мнению выгоден для инвестора и заслуживает рекомендации в текущих условиях. Анонимно, допускается множественный ответ 👇

#инвестиции #доходность #рекомендации

Депозиты vs фондовый рынок - текущая ситуация

🚀 Совокупный объём депозитов вырос до 52 трлн рублей, прибавляя до полутора триллионов каждый месяц. Темпы роста ускорились более чем вдвое относительно прошлого года! Главный источник средств - аномальный рост денежной массы М2 - около 20% в год, сегодня она достигла 106.6 трлн. М2 в свою очередь растет на исторически рекордных бюджетных вливаниях.

🛒 В условиях нехватки импорта и дефицита кадров, это разгоняет инфляцию. ЦБ борется с этим как может - стерилизацией денежного навеса. Самый простой способ - загнать “лишние” деньги в стойло высокой ставкой. Для Минфина - тоже профит: банки покупают ОФЗ, и тем самым мы с вами финансируем госрасходы.

📊 В ВТБ посчитали, что в этом году россияне получат по вкладам и накопительным счетам 4 трлн рублей процентного дохода. И это если “ключ” не задерут выше. Высокая доходность на денежном рынке - важнейший фактор давления на индекс Мосбиржи.

💰 Я держу на обычных вкладах часть подушки безопасности. Почему нет, ведь доходность можно получать и в самом “обывательском” инструменте, тем более что предлагается минимум риска и страховка. Как говорится, “Вам шашечки или ехать?”

Мой общий взгляд на ситуацию.

✔️ Депозиты при высокой ставке дают очевидный бонус. Но для инвестора это не стратегический инструмент, а парковка временно свободных средств и финансового резерва.

✔️ На длинном горизонте акции по статистике обыгрывают вклады за счет потенциального роста бизнеса и дивидендов. Депозиты в текущих условиях - преимущественно краткосрочный инструмент, доходность которого в цикле снижения ставки будет падать, в отличие от акций и облигаций.

✔️ Для более оперативного управления ликвидностью (например, в ожидании скорого разворота) лучше подойдут фонды денежного рынка. Кстати, из них в первую очередь и потекут деньги на рынок акций, рассчитывать в этом плане на десятки триллионов, лежащие в банках, не стоит.

💼 Всем высокой доходности портфеля, во всех его составляющих!

#акции #вклады #доходность

🚀 Совокупный объём депозитов вырос до 52 трлн рублей, прибавляя до полутора триллионов каждый месяц. Темпы роста ускорились более чем вдвое относительно прошлого года! Главный источник средств - аномальный рост денежной массы М2 - около 20% в год, сегодня она достигла 106.6 трлн. М2 в свою очередь растет на исторически рекордных бюджетных вливаниях.

🛒 В условиях нехватки импорта и дефицита кадров, это разгоняет инфляцию. ЦБ борется с этим как может - стерилизацией денежного навеса. Самый простой способ - загнать “лишние” деньги в стойло высокой ставкой. Для Минфина - тоже профит: банки покупают ОФЗ, и тем самым мы с вами финансируем госрасходы.

📊 В ВТБ посчитали, что в этом году россияне получат по вкладам и накопительным счетам 4 трлн рублей процентного дохода. И это если “ключ” не задерут выше. Высокая доходность на денежном рынке - важнейший фактор давления на индекс Мосбиржи.

💰 Я держу на обычных вкладах часть подушки безопасности. Почему нет, ведь доходность можно получать и в самом “обывательском” инструменте, тем более что предлагается минимум риска и страховка. Как говорится, “Вам шашечки или ехать?”

Мой общий взгляд на ситуацию.

✔️ Депозиты при высокой ставке дают очевидный бонус. Но для инвестора это не стратегический инструмент, а парковка временно свободных средств и финансового резерва.

✔️ На длинном горизонте акции по статистике обыгрывают вклады за счет потенциального роста бизнеса и дивидендов. Депозиты в текущих условиях - преимущественно краткосрочный инструмент, доходность которого в цикле снижения ставки будет падать, в отличие от акций и облигаций.

✔️ Для более оперативного управления ликвидностью (например, в ожидании скорого разворота) лучше подойдут фонды денежного рынка. Кстати, из них в первую очередь и потекут деньги на рынок акций, рассчитывать в этом плане на десятки триллионов, лежащие в банках, не стоит.

💼 Всем высокой доходности портфеля, во всех его составляющих!

#акции #вклады #доходность

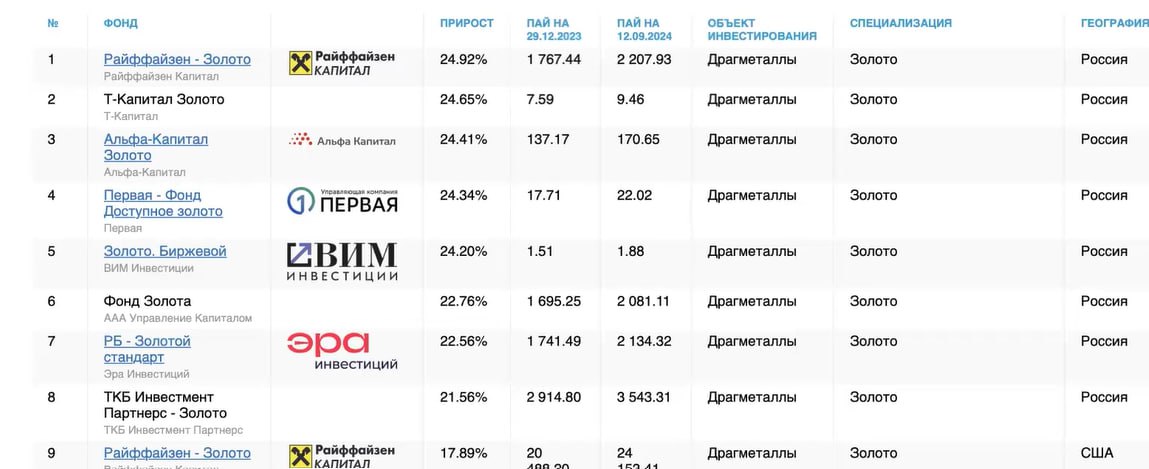

✨ Золото vs акции золотодобытчиков

📈 Золото не устаёт бить исторические рекорды, в пятницу перевалило уровень $2600 за унцию (+25% с начала года). На горизонте в 25 лет подорожало в 10 раз. Фонды на золото - лидеры в рейтингах доходности (скрин👇). Пока не видно причин для разворота, толкающие его вверх факторы скорее всего будут актуальны на горизонте ближайших месяцев:

✔️ ожидаемый цикл снижения ставки ФРС и ЕЦБ;

✔️ падение доллара к основным валютам (индекс DXY);

✔️ рост геополитической напряженности;

✔️ закупки центробанков развивающихся стран.

🇷🇺 Российские инвесторы часто смотрят на драгметалл как на защиту от девальвации рубля, и хедж, имеющий отрицательную корреляцию с большинством активов в портфеле.

📊 За прошлую неделю акции Полюса выросли на 6%, Селигдара на 7,4%, ЮГК на 5,5%. Однако бумаги золотодобытчиков как в России, так и в США, статистически в среднем не успевают за ростом котировок золота. Кроме того, волатильность в акциях выше, чем в золоте. Не случайно объем средств под управлением глобальных ETF на золото в 10 раз больше, чем в фондах на акции добывающих компаний.

👉 Акции золотодобывающих компаний отражают не цену на золото, а их операционные показатели, в первую очередь прибыль, успешность геологоразведки, долговую нагрузку, структуру затрат и управление запасами. Корреляция с золотом есть, но она очень относительная.

Примеры факторов, негативно влияющий на акции золотопромышленников:

⚡️ Корпоративные события (Polymetal - делистинг с Мосбиржи 23 сентября);

⚡️ Качество управления, в т.ч. конфликты (Petropavlovsk);

⚡️ Санкционные риски.

⚡️ Риск общего спада на рынке (трудно поспевать за золотом, когда весь индекс красный).

⛏ Вообще, добыча любых полезных ископаемых - рисковый бизнес, в случае с золотом это добавляет специфические отраслевые нюансы.

Для баланса перечислим и драйверы роста акций:

✅ вероятная догоняющая динамика вслед за золотом;

✅ позитивные события, такие как запуск Сухого Лога у Полюса;

✅ девальвация рубля.

🎓 Вывод: не экстраполировать котировки золота на акции добывающих компаний: это разные инструменты! Бумаги золотодобытчиков не заменяют золото в портфеле инвестора. Ключевой мотив добавления в портфель для большинства инвесторов - диверсификация, в разумных пропорциях.

#золото #акции #доходность #риски

📈 Золото не устаёт бить исторические рекорды, в пятницу перевалило уровень $2600 за унцию (+25% с начала года). На горизонте в 25 лет подорожало в 10 раз. Фонды на золото - лидеры в рейтингах доходности (скрин👇). Пока не видно причин для разворота, толкающие его вверх факторы скорее всего будут актуальны на горизонте ближайших месяцев:

✔️ ожидаемый цикл снижения ставки ФРС и ЕЦБ;

✔️ падение доллара к основным валютам (индекс DXY);

✔️ рост геополитической напряженности;

✔️ закупки центробанков развивающихся стран.

🇷🇺 Российские инвесторы часто смотрят на драгметалл как на защиту от девальвации рубля, и хедж, имеющий отрицательную корреляцию с большинством активов в портфеле.

📊 За прошлую неделю акции Полюса выросли на 6%, Селигдара на 7,4%, ЮГК на 5,5%. Однако бумаги золотодобытчиков как в России, так и в США, статистически в среднем не успевают за ростом котировок золота. Кроме того, волатильность в акциях выше, чем в золоте. Не случайно объем средств под управлением глобальных ETF на золото в 10 раз больше, чем в фондах на акции добывающих компаний.

👉 Акции золотодобывающих компаний отражают не цену на золото, а их операционные показатели, в первую очередь прибыль, успешность геологоразведки, долговую нагрузку, структуру затрат и управление запасами. Корреляция с золотом есть, но она очень относительная.

Примеры факторов, негативно влияющий на акции золотопромышленников:

⚡️ Корпоративные события (Polymetal - делистинг с Мосбиржи 23 сентября);

⚡️ Качество управления, в т.ч. конфликты (Petropavlovsk);

⚡️ Санкционные риски.

⚡️ Риск общего спада на рынке (трудно поспевать за золотом, когда весь индекс красный).

⛏ Вообще, добыча любых полезных ископаемых - рисковый бизнес, в случае с золотом это добавляет специфические отраслевые нюансы.

Для баланса перечислим и драйверы роста акций:

✅ вероятная догоняющая динамика вслед за золотом;

✅ позитивные события, такие как запуск Сухого Лога у Полюса;

✅ девальвация рубля.

🎓 Вывод: не экстраполировать котировки золота на акции добывающих компаний: это разные инструменты! Бумаги золотодобытчиков не заменяют золото в портфеле инвестора. Ключевой мотив добавления в портфель для большинства инвесторов - диверсификация, в разумных пропорциях.

#золото #акции #доходность #риски

{kind=link}

Приходится выбирать между гарантией и доходностью!

🔎 Проверим эту гипотезу на примере нового (точнее хорошо забытого старого) инструмента - бескупонной облигации. 001Р-SBERD-2 - купон не выплачивается, но на первичном размещении шла с дисконтом 50% к номиналу. Уверен, будут и другие выпуски у разных эмитентов - ниже будет понятно, почему.

💡 Идея простая, как дважды два, и понятная даже новичку: через 5 лет вам возвращают номинал 1000 руб., при покупке за 500. Делим 100% на 5, получаем 20% годовых. Риски минимальны - рейтинг выпуска ААА, да и вообще, Сбер - куда он денется? Для сберовских клиентов комиссии нет, через 3 года включается льгота ЛДВ. Итого, скидка 50% + гарантия доходности.

Что я рекомендую учитывать при анализе, и не только облигаций.

⚠️ Применим ли сложный процент. В приведенном примере он не работает: купоны не реинвестируются, т.к. их тупо нет. Многие по инерции сопоставляют доходность биржевых инструментов с депозитом. Так вот, вклад без капитализации % дает сейчас около 15% годовых, а не 20%, как в рекламе. Если бы существовал 5-летний вклад под реальные 20% с реинвестом, за 5 лет доходность набежала бы под 30% годовых. Похожий эффект применим и к облигациям с купоном.

⚠️ До погашения в 2029 году - целая вечность. За 5 лет бог знает что может произойти с инфляцией, ключевой ставкой и ситуацией на долговом рынке. А эмитент гарантирует выкуп по номиналу только в момент погашения.

👉 Вывод: Сбер точно будет в плюсе, ведь ставка фондирования для него получается ниже рыночной - не нужно платить купон. Поскольку жесткая ДКП явно надолго, многие эмитенты захотят получить относительно дешевую ликвидность таким способом, зафиксировав свои процентные риски на несколько лет вперёд.

🎓 А инвестору всегда следует внимательно относиться к маркетинговым предложениям, изучать условия и считать свою реальную доходность на перспективу!

#облигации #доходность #инвестиции

🔎 Проверим эту гипотезу на примере нового (точнее хорошо забытого старого) инструмента - бескупонной облигации. 001Р-SBERD-2 - купон не выплачивается, но на первичном размещении шла с дисконтом 50% к номиналу. Уверен, будут и другие выпуски у разных эмитентов - ниже будет понятно, почему.

💡 Идея простая, как дважды два, и понятная даже новичку: через 5 лет вам возвращают номинал 1000 руб., при покупке за 500. Делим 100% на 5, получаем 20% годовых. Риски минимальны - рейтинг выпуска ААА, да и вообще, Сбер - куда он денется? Для сберовских клиентов комиссии нет, через 3 года включается льгота ЛДВ. Итого, скидка 50% + гарантия доходности.

Что я рекомендую учитывать при анализе, и не только облигаций.

⚠️ Применим ли сложный процент. В приведенном примере он не работает: купоны не реинвестируются, т.к. их тупо нет. Многие по инерции сопоставляют доходность биржевых инструментов с депозитом. Так вот, вклад без капитализации % дает сейчас около 15% годовых, а не 20%, как в рекламе. Если бы существовал 5-летний вклад под реальные 20% с реинвестом, за 5 лет доходность набежала бы под 30% годовых. Похожий эффект применим и к облигациям с купоном.

⚠️ До погашения в 2029 году - целая вечность. За 5 лет бог знает что может произойти с инфляцией, ключевой ставкой и ситуацией на долговом рынке. А эмитент гарантирует выкуп по номиналу только в момент погашения.

👉 Вывод: Сбер точно будет в плюсе, ведь ставка фондирования для него получается ниже рыночной - не нужно платить купон. Поскольку жесткая ДКП явно надолго, многие эмитенты захотят получить относительно дешевую ликвидность таким способом, зафиксировав свои процентные риски на несколько лет вперёд.

🎓 А инвестору всегда следует внимательно относиться к маркетинговым предложениям, изучать условия и считать свою реальную доходность на перспективу!

#облигации #доходность #инвестиции

⚖️ В чем будем мерить?

💰 По большому счету, важно не то, что мы наинвестировали, а сколько смогли в итоге потратить, и как изменилось качество жизни. Вечная борьба с обесцениванием денег! И тут начинаются нюансы: а на какую инфляцию ориентироваться? Перечислим основные виды.

✔️ Официальная инфляция по Росстату - в районе 9% годовых.

✔️ Наблюдаемая населением инфляция - на сайте ЦБ 14.5% годовых.

✔️ Данные исследовательского холдинга Ромир - индекс-дефлятор цен на товары повседневного спроса (FMCG) на основе реально совершенных покупок. За последние 12 мес. = 21,2% годовых.

✔️ Личная инфляция - понятие очень субъективное. Чаще всего она сильно выше официальной, но её недостаток в психологическом эффекте игнорирования фактов, когда цены иногда всё же снижаются.

🧐 Есть виды инфляции, которые не влияют на доходность портфеля. В отличие от качества жизни, ради которого, собственно, мы свой портфель и пестуем.

▪️ Шринкфляция (shrink - сокращать) - снижение производителем количества или веса товара в упаковке. Кто-то здесь помнит бутылку молока 1 л, шоколад 100 г, крупы по 1 кг в пачке?

▪️ Скимпфляция (skimp – скупиться) - ухудшение качества товара (пальмовое масло и т.п.).

💼 Вернемся к портфелю. Мы привыкли смотреть на индекс Мосбиржи. Рекомендую ориентироваться на индекс полной доходности #MCFTRR (с учетом дивидендов и налогов). С начала года -1%, в то время как IMOEX -11%.

💲 Для адекватного понимания картины, важно оценивать доходность в т.ч. в валютном выражении. Почти во всем, что мы потребляем, есть импортная составляющая. И девальвацию пока тоже никто не отменял.

▪️ Индекс РТС в долларом выражении не вырос с 2005 г. Индекс полной доходности #RTSTRR рассчитывается с 2017 г., не вырос с 2019 г.

▪️ С конца сентября рассчитывается его более актуальный аналог в юанях #IMOEXCNY, тикер индекса полной доходности - #MCFCNYTRR.

📉 Нужно иметь в виду также инфляцию в самой валюте. Инфляция в $ - около 30% за 10 лет. За это же время юань ослаб к $ на 15% (что естественно для экспортной экономики).

✨ Еще пример: индекс Мосбиржи в граммах золота за 5 лет потерял 62%, за 20 лет -79%. Впечатляет, хотя бенчмарк спорный, т.к. зависит от колебаний котировок драгметалла и не учитывает дивы и налоги.

🎓 Но не будем душнить, способов измерить успешность инвестиций можно придумать еще с десяток. Главное - не ограничиваться номинальной доходностью, дисконтировать будущий профит на ожидаемые издержки и потери, включая брокерские комиссии и пр. Долгосрочный прогноз и постановка финансовых целей без этого понимания будет неполной и некорректной!

🌤 Всем доброй пятницы и достижения целей по реальной доходности!

#инфляция #доходность #инвестиции

💰 По большому счету, важно не то, что мы наинвестировали, а сколько смогли в итоге потратить, и как изменилось качество жизни. Вечная борьба с обесцениванием денег! И тут начинаются нюансы: а на какую инфляцию ориентироваться? Перечислим основные виды.

✔️ Официальная инфляция по Росстату - в районе 9% годовых.

✔️ Наблюдаемая населением инфляция - на сайте ЦБ 14.5% годовых.

✔️ Данные исследовательского холдинга Ромир - индекс-дефлятор цен на товары повседневного спроса (FMCG) на основе реально совершенных покупок. За последние 12 мес. = 21,2% годовых.

✔️ Личная инфляция - понятие очень субъективное. Чаще всего она сильно выше официальной, но её недостаток в психологическом эффекте игнорирования фактов, когда цены иногда всё же снижаются.

🧐 Есть виды инфляции, которые не влияют на доходность портфеля. В отличие от качества жизни, ради которого, собственно, мы свой портфель и пестуем.

▪️ Шринкфляция (shrink - сокращать) - снижение производителем количества или веса товара в упаковке. Кто-то здесь помнит бутылку молока 1 л, шоколад 100 г, крупы по 1 кг в пачке?

▪️ Скимпфляция (skimp – скупиться) - ухудшение качества товара (пальмовое масло и т.п.).

💼 Вернемся к портфелю. Мы привыкли смотреть на индекс Мосбиржи. Рекомендую ориентироваться на индекс полной доходности #MCFTRR (с учетом дивидендов и налогов). С начала года -1%, в то время как IMOEX -11%.

💲 Для адекватного понимания картины, важно оценивать доходность в т.ч. в валютном выражении. Почти во всем, что мы потребляем, есть импортная составляющая. И девальвацию пока тоже никто не отменял.

▪️ Индекс РТС в долларом выражении не вырос с 2005 г. Индекс полной доходности #RTSTRR рассчитывается с 2017 г., не вырос с 2019 г.

▪️ С конца сентября рассчитывается его более актуальный аналог в юанях #IMOEXCNY, тикер индекса полной доходности - #MCFCNYTRR.

📉 Нужно иметь в виду также инфляцию в самой валюте. Инфляция в $ - около 30% за 10 лет. За это же время юань ослаб к $ на 15% (что естественно для экспортной экономики).

✨ Еще пример: индекс Мосбиржи в граммах золота за 5 лет потерял 62%, за 20 лет -79%. Впечатляет, хотя бенчмарк спорный, т.к. зависит от колебаний котировок драгметалла и не учитывает дивы и налоги.

🎓 Но не будем душнить, способов измерить успешность инвестиций можно придумать еще с десяток. Главное - не ограничиваться номинальной доходностью, дисконтировать будущий профит на ожидаемые издержки и потери, включая брокерские комиссии и пр. Долгосрочный прогноз и постановка финансовых целей без этого понимания будет неполной и некорректной!

🌤 Всем доброй пятницы и достижения целей по реальной доходности!

#инфляция #доходность #инвестиции

{kind=link}

🥗 Пока не начали резать салаты (кто уже начал - перерыв займёт 3 минуты) - окинем взглядом уходящий год!

😉 Не хочется мрачно шутить в духе “Друзья, это был простой год!”. Возможно, по факту так и будет... Но сегодня - смотрим в наступающий с надеждой и верой в лучшее! И со знанием о том, что индекс Мосбиржи ни разу за всю историю не падал 2 года подряд. Чтобы оценить, насколько "лучшее" - посмотрим на результаты уходящего года.

📊 Собрал список активов и какую доходность они принесли инвесторам.

🔹 IMOEX -7%, с учетом дивидендов (₽4,6 трлн) вышли в ноль. Максимум - 3522 п. в мае 2024 г., минимум - 2370 п. в декабре (-30% от хаёв);

🔹 RTSI (в валюте) -18%;

🔹 SBER +3% (без дивидендов), BSPB +71%, AFLT+68%, GAZP -21%, MTLRP -67%, SMLT-73%;

🔹 Индекс ОФЗ RGBI -12%, с купонами -4%;

🔹 USDRUB +14%;

🔹 LQDT в среднем 18% за год;

🔹 Депозит - средняя макс. ставка 22% (15% в начале года);

🔹 Биткоин +120% в $, в рублях +150%;

🔹 Золото +27% в $, в рублях +43%, Полюс +31%;

🔹 S&P500 +25% (лучший результат с 1990-х), Nvidia +185%.

📈 Последние 2 недели во многом "спасли" результат нашего рынка акций. Отказ ЦБ от повышения ставки и надежда на Трампа толкнули котировки вверх на 20%. Продолжится ли это движение, и чего нам ждать от 2025 года - поговорим в следующий раз.

🎂 А пока - возвращаемся в праздничную суету, всех с Наступающим!

#доходность #активы #статистика

😉 Не хочется мрачно шутить в духе “Друзья, это был простой год!”. Возможно, по факту так и будет... Но сегодня - смотрим в наступающий с надеждой и верой в лучшее! И со знанием о том, что индекс Мосбиржи ни разу за всю историю не падал 2 года подряд. Чтобы оценить, насколько "лучшее" - посмотрим на результаты уходящего года.

📊 Собрал список активов и какую доходность они принесли инвесторам.

🔹 IMOEX -7%, с учетом дивидендов (₽4,6 трлн) вышли в ноль. Максимум - 3522 п. в мае 2024 г., минимум - 2370 п. в декабре (-30% от хаёв);

🔹 RTSI (в валюте) -18%;

🔹 SBER +3% (без дивидендов), BSPB +71%, AFLT+68%, GAZP -21%, MTLRP -67%, SMLT-73%;

🔹 Индекс ОФЗ RGBI -12%, с купонами -4%;

🔹 USDRUB +14%;

🔹 LQDT в среднем 18% за год;

🔹 Депозит - средняя макс. ставка 22% (15% в начале года);

🔹 Биткоин +120% в $, в рублях +150%;

🔹 Золото +27% в $, в рублях +43%, Полюс +31%;

🔹 S&P500 +25% (лучший результат с 1990-х), Nvidia +185%.

📈 Последние 2 недели во многом "спасли" результат нашего рынка акций. Отказ ЦБ от повышения ставки и надежда на Трампа толкнули котировки вверх на 20%. Продолжится ли это движение, и чего нам ждать от 2025 года - поговорим в следующий раз.

🎂 А пока - возвращаемся в праздничную суету, всех с Наступающим!

#доходность #активы #статистика

{kind=link}

Как измерить успешность инвестиций?

💼 За 2024-й год мой основной долгосрочный портфель совокупно показал доходность около 4% в долларах. Год для фондового рынка не самый благоприятный, а ленивая стратегия не предполагает спекулятивной суеты. С учетом альтернативных, не зависящих от ставки и геополитики инструментов (DEFI и др.), получилось больше.

💲 Главный вопрос - почему в валюте, ведь в рублях картинка выглядит явно лучше? Кто подписан давно - в курсе моей позиции, поясню её для всех еще раз.

⚖️ Успешность наших инвестиций должна с чем-то сопоставляться. График доходности - не более чем отображение котировок, это всегда условная величина. Она показывает искаженную картину нашего реального благосостояния. Я рекомендую всегда делать “поправку на ветер”, который как правило приводит в чувство тех, кто испытывает эйфорию, глядя на рублёвый график.

Общепринятые бенчмарки для сравнения доходности инвестиционного портфеля:

✔️ Индекс Мосбиржи полной доходности (MCFTRR), с учетом дивидендов и налогов - около 0% за 2024 г.

✔️ Долларовый индекс полной доходности РТС (RTSTRR) - на уровне 2019 г., но расчёт ведется с 2017-го, а основной индекс RTSI - в боковике c 2005 г.

✔️ Юаневый индекс Мосбиржи полной доходности (MCFCNYTRR).

🛒 Несмотря на девалютизацию финансовой сферы, санкции и блокировки, качество нашей жизни не может адекватно измеряться без учета валютной составляющей. В среднем до 40% потребительской корзины россиянина напрямую зависит от импорта, а если считать с комплектующими, семенами, материалами для упаковки и пр. - выйдет и больше. У многих из нас, кто не представляет жизни без путешествий и современной техники, зависимость от курса выше среднего. Поэтому валютный хедж от девальвации рубля - важная часть моей стратегии.

🇨🇳 Почему не в юане, ведь он - основная валюта на Мосбирже? Курс доллара остаётся более привычным и понятным не только для населения: ЦБ и Минфин продолжают считать свои показатели и прогнозы в долларах. В путешествиях по миру юань также мало где актуален.

На что еще обязательно делаем поправку, как минимум это:

🔹 Инфляция (официальная, личная - на ваш выбор);

🔹 Тарифы брокера.

📊 Также полезно сравнивать с доходностями инструментов с низким риском. Если в акциях вы заработали 18% годовых, а фонд денежного рынка, депозит, или короткие ОФЗ дали столько же, то такой результат не учитывает риск-премию. А она вам полагается за проделанную работу и эмоциональные затраты.

💡 Лайфхак: как не городить вавилонскую башню из бенчмарков, валютных курсов и поправочных показателей? Заработанный на инвестициях капитал можно измерять в месяцах/годах жизни: как долго вы сможете позволить себе в будущем привычный образ жизни с пассивного дохода.

#портфель #доходность #анализ

💼 За 2024-й год мой основной долгосрочный портфель совокупно показал доходность около 4% в долларах. Год для фондового рынка не самый благоприятный, а ленивая стратегия не предполагает спекулятивной суеты. С учетом альтернативных, не зависящих от ставки и геополитики инструментов (DEFI и др.), получилось больше.

💲 Главный вопрос - почему в валюте, ведь в рублях картинка выглядит явно лучше? Кто подписан давно - в курсе моей позиции, поясню её для всех еще раз.

⚖️ Успешность наших инвестиций должна с чем-то сопоставляться. График доходности - не более чем отображение котировок, это всегда условная величина. Она показывает искаженную картину нашего реального благосостояния. Я рекомендую всегда делать “поправку на ветер”, который как правило приводит в чувство тех, кто испытывает эйфорию, глядя на рублёвый график.

Общепринятые бенчмарки для сравнения доходности инвестиционного портфеля:

✔️ Индекс Мосбиржи полной доходности (MCFTRR), с учетом дивидендов и налогов - около 0% за 2024 г.

✔️ Долларовый индекс полной доходности РТС (RTSTRR) - на уровне 2019 г., но расчёт ведется с 2017-го, а основной индекс RTSI - в боковике c 2005 г.

✔️ Юаневый индекс Мосбиржи полной доходности (MCFCNYTRR).

🛒 Несмотря на девалютизацию финансовой сферы, санкции и блокировки, качество нашей жизни не может адекватно измеряться без учета валютной составляющей. В среднем до 40% потребительской корзины россиянина напрямую зависит от импорта, а если считать с комплектующими, семенами, материалами для упаковки и пр. - выйдет и больше. У многих из нас, кто не представляет жизни без путешествий и современной техники, зависимость от курса выше среднего. Поэтому валютный хедж от девальвации рубля - важная часть моей стратегии.

🇨🇳 Почему не в юане, ведь он - основная валюта на Мосбирже? Курс доллара остаётся более привычным и понятным не только для населения: ЦБ и Минфин продолжают считать свои показатели и прогнозы в долларах. В путешествиях по миру юань также мало где актуален.

На что еще обязательно делаем поправку, как минимум это:

🔹 Инфляция (официальная, личная - на ваш выбор);

🔹 Тарифы брокера.

📊 Также полезно сравнивать с доходностями инструментов с низким риском. Если в акциях вы заработали 18% годовых, а фонд денежного рынка, депозит, или короткие ОФЗ дали столько же, то такой результат не учитывает риск-премию. А она вам полагается за проделанную работу и эмоциональные затраты.

💡 Лайфхак: как не городить вавилонскую башню из бенчмарков, валютных курсов и поправочных показателей? Заработанный на инвестициях капитал можно измерять в месяцах/годах жизни: как долго вы сможете позволить себе в будущем привычный образ жизни с пассивного дохода.

#портфель #доходность #анализ