🤷♂️ Яндекс: вопросов не становится меньше

🔊 Сегодня "российский Гугл" и самая дорогая компания рунета отчиталась за 3 квартал. Но на котировки больше влияют ожидания относительно сделки по разделению бизнеса. Пробежимся по вопросам - что известно на сегодня?

❓ Что произошло

Аркадий Волож - сооснователь и основной акционер (45,3%) голландского холдинга Yandex N.V. в 2022 г. попал под санкции ЕС и ущел со всех постов в компании. Начался процесс раздела российского (практически вся операционная прибыль) и международного бизнеса (убыточные стартапы).

❓ Сроки сделки

Все стороны однозначно выступают за её закрытие до конца года.

❓ Какова цена вопроса

Общая капитализация - $5.5 млрд c учетом дисконта 50% (требование правкомиссии). В августе 2021 капитализация достигала $27,5 млрд.

❓ Кто претендует на российские активы Яндекса?

Вероятные претенденты на доли по 7.3% (очень предварительно): Потанин (куда без него), ВТБ, структуры Лукойла, НПФ "Газфонд", лидер партии "Новые люди" депутат А.Нечаев, глава РФПИ К.Дмитриев.

❓ А как же Кудрин?

Алексей Кудрин должен был стать организатором сделки со стороны государства за 5% акций. В июле 2023 г. он попал под блокирующие санкции США, его роль снижена до минимальной.

❓ Что достанется Воложу

▪️ Разработка беспилотных автомобилей;

▪️ Платформа онлайн-образования;

▪️ Облачные технологии;

▪️ Платформа по разметке метаданных.

📉 После антивоенного заявления Воложа, правкомиссия готова предложить ему за долю в российском бизнесе $70-80 млн вместо $250 млн.

❓ Каковы перспективы и риски

➕ Ясность по сделке - потенциальный драйвер. Больше всего рынок не любит неопределенность.

⚡️ Главный риск - недружественная юрисдикция Yandex N.V. В совокупности с политическими рисками внутри РФ, сделка может быть отложена, что негативно скажется на акциях. Риск того, что российским миноритариям достанется "пустая бумажка", я тоже имею в виду, но оцениваю не так высоко.

#YNDX #сделка #отчет

🔊 Сегодня "российский Гугл" и самая дорогая компания рунета отчиталась за 3 квартал. Но на котировки больше влияют ожидания относительно сделки по разделению бизнеса. Пробежимся по вопросам - что известно на сегодня?

❓ Что произошло

Аркадий Волож - сооснователь и основной акционер (45,3%) голландского холдинга Yandex N.V. в 2022 г. попал под санкции ЕС и ущел со всех постов в компании. Начался процесс раздела российского (практически вся операционная прибыль) и международного бизнеса (убыточные стартапы).

❓ Сроки сделки

Все стороны однозначно выступают за её закрытие до конца года.

❓ Какова цена вопроса

Общая капитализация - $5.5 млрд c учетом дисконта 50% (требование правкомиссии). В августе 2021 капитализация достигала $27,5 млрд.

❓ Кто претендует на российские активы Яндекса?

Вероятные претенденты на доли по 7.3% (очень предварительно): Потанин (куда без него), ВТБ, структуры Лукойла, НПФ "Газфонд", лидер партии "Новые люди" депутат А.Нечаев, глава РФПИ К.Дмитриев.

❓ А как же Кудрин?

Алексей Кудрин должен был стать организатором сделки со стороны государства за 5% акций. В июле 2023 г. он попал под блокирующие санкции США, его роль снижена до минимальной.

❓ Что достанется Воложу

▪️ Разработка беспилотных автомобилей;

▪️ Платформа онлайн-образования;

▪️ Облачные технологии;

▪️ Платформа по разметке метаданных.

📉 После антивоенного заявления Воложа, правкомиссия готова предложить ему за долю в российском бизнесе $70-80 млн вместо $250 млн.

❓ Каковы перспективы и риски

➕ Ясность по сделке - потенциальный драйвер. Больше всего рынок не любит неопределенность.

⚡️ Главный риск - недружественная юрисдикция Yandex N.V. В совокупности с политическими рисками внутри РФ, сделка может быть отложена, что негативно скажется на акциях. Риск того, что российским миноритариям достанется "пустая бумажка", я тоже имею в виду, но оцениваю не так высоко.

#YNDX #сделка #отчет

Компании "новой" экономики: убыточные, но перспективные

Самый показательный пример на нашем рынке - Ozon. Сегодня вышел отчет по МСФО за 3кв, смотрим что внутри:

📈 Оборот продаж и услуг (GMV), +140% г/г, 450,8 млрд рублей;

📈 Выручка = 109 млрд рублей, +77% г/г;

📈 Кол-во заказов выросло на 134% г/г до 251,1 млн;

📈 Количество активных покупателей выросло на 30% г/г до 42,4 млн пользователей;

📉 Скорр. EBITDA = -3,9 млрд рублей (годом ранее +1,6 млрд рублей);

📉 Чистый убыток = 22,1 млрд рублей (20.7 млрд годом ранее).

Чем менеджмент объясняет текущий убыток:

➖ Увеличением стратегических инвестиций на 258% г/г (новые пункты выдачи, стимулирование продавцов, маркетинг и пр.);

➖ Ростом процентных расходов из-за повышения ключевой ставки.

Что вселяет надежду:

➕ Чистый денежный поток вырос до 24,9 млрд рублей по сравнению с 7,8 млрд рублей в 3кв 2022г;

➕ Кэш на счетах на 30 сентября = 92,7 млрд рублей по сравнению с 74,6 млрд рублей на 30 июня;

➕ Позитивный прогноз компании - увеличение GMV на 90–100% г/г по итогам 2023 года и выход на положительную скорр. EBITDA.

🤷♂️ Долго еще ждать выхода на прибыль?

💸 Компании роста могут годами агрессивно инвестировать в развитие бизнеса, ожесточенно конкурировать за рыночную долю и лидерство в сегменте. И все это время показывать убыток. С одной стороны, риски ощутимо выше, чем в традиционной экономике. У многих инвесторов (особенно не разобравшихся в отраслевой специфике) может не хватить терпения. С другой - игра стоит свеч: победа в гонке станет бустером для котировок, и они будут обгонять индекс.

💼 Бумага, очевидно, для агрессивной части портфеля. Я смотрю на перспективы Озона с осторожным оптимизмом, есть шансы выхода на прибыльность в 2024 году. Переезд в РФ и первичный листинг на Мосбирже - дополнительный апсайд (сегодня подтвердили планы редомициляции). Исторически инвестирую через АФК Систему, но внимательно мониторю динамику показателей. Ждём результатов новогодних распродаж.

#OZON #мсфо #отчет

Самый показательный пример на нашем рынке - Ozon. Сегодня вышел отчет по МСФО за 3кв, смотрим что внутри:

📈 Оборот продаж и услуг (GMV), +140% г/г, 450,8 млрд рублей;

📈 Выручка = 109 млрд рублей, +77% г/г;

📈 Кол-во заказов выросло на 134% г/г до 251,1 млн;

📈 Количество активных покупателей выросло на 30% г/г до 42,4 млн пользователей;

📉 Скорр. EBITDA = -3,9 млрд рублей (годом ранее +1,6 млрд рублей);

📉 Чистый убыток = 22,1 млрд рублей (20.7 млрд годом ранее).

Чем менеджмент объясняет текущий убыток:

➖ Увеличением стратегических инвестиций на 258% г/г (новые пункты выдачи, стимулирование продавцов, маркетинг и пр.);

➖ Ростом процентных расходов из-за повышения ключевой ставки.

Что вселяет надежду:

➕ Чистый денежный поток вырос до 24,9 млрд рублей по сравнению с 7,8 млрд рублей в 3кв 2022г;

➕ Кэш на счетах на 30 сентября = 92,7 млрд рублей по сравнению с 74,6 млрд рублей на 30 июня;

➕ Позитивный прогноз компании - увеличение GMV на 90–100% г/г по итогам 2023 года и выход на положительную скорр. EBITDA.

🤷♂️ Долго еще ждать выхода на прибыль?

💸 Компании роста могут годами агрессивно инвестировать в развитие бизнеса, ожесточенно конкурировать за рыночную долю и лидерство в сегменте. И все это время показывать убыток. С одной стороны, риски ощутимо выше, чем в традиционной экономике. У многих инвесторов (особенно не разобравшихся в отраслевой специфике) может не хватить терпения. С другой - игра стоит свеч: победа в гонке станет бустером для котировок, и они будут обгонять индекс.

💼 Бумага, очевидно, для агрессивной части портфеля. Я смотрю на перспективы Озона с осторожным оптимизмом, есть шансы выхода на прибыльность в 2024 году. Переезд в РФ и первичный листинг на Мосбирже - дополнительный апсайд (сегодня подтвердили планы редомициляции). Исторически инвестирую через АФК Систему, но внимательно мониторю динамику показателей. Ждём результатов новогодних распродаж.

#OZON #мсфо #отчет

👰♀️ Дочки на выданье - ставка на то, что они вырастут и выйдут в свет

👉 Но сработает эта ставка только при правильном воспитании (т.е. корпоративном управлении), а также при условии, что они не засидятся "в девках" слишком долго.

АФК Система выдала отчет МСФО за 3кв 2023 г. Все плюс-минус ожидаемо:

▪️ OIBDA Группы = 74,9 млрд руб (+6.8% г/г);

▪️ Чистая прибыль в доле АФК «Система» = 4,3 млрд руб;

▪️ Чистые финансовые обязательства Корп. центра = 225,3 млрд руб.

▪️ Остаток денежных средств Корп. центра = 5,8 млрд руб.

⚠️ Главный риск холдинга - высокая ставка, особенно если она надолго. В последнее время корпорация, как и самая проблемная дочка - Сегежа - стараются привлекать деньги через флоатеры с плавающим купоном. Но все равно процентные расходы остаются высоким, а свободных средств у корпоративного центра не так много.

💼 Корпорации типа АФК Системы - это фактически венчурный бизнес, который ставит на взращивание перспективных бизнесов и вывод их на биржу. В результате растет капитализация и самой материнской компании как инвестора. И многие дочки действительно растут симпатичными, особенно в гостиничном сегменте +120% г/г по OIBDA ("Cosmos Group"), в медицине +56% ("Медси", "Биннофарм"), а также в агробизнесе (Степь). Последние 2 направления - ближайшие кандидаты на IPO.

💰 Совокупная рыночная стоимость непубличных дочек оценивается на порядок больше, чем капитализация самой Системы. Кстати, это не всегда так: в холдинге Berkshire Hathaway Баффета обратная ситуация. Вопрос - станет ли когда-нибудь АФК Система российским Беркширом? Ладно, пускай с приставкой "мини-".

Это зависит от целого набора обстоятельств:

🔹 Как долго продлится жесткая ДКП и, соответственно, высокая стоимость долга;

🔹 Получит ли развитие наклюнувшийся бум IPO на Мосбирже, и решится ли корпорация сделать растущие дочки публичными;

🔹 Как будет чувствовать себя МТС - дивидендный донор корп. центра.

💡 Идея реализации акционерной стоимости АФК Системы - одна из популярных на российском рынке, хотя и пессимистов тоже немало. Я держу небольшую долю AFKS с длинным горизонтом, осознавая, что размер ставки в таких случаях не должен влиять на общий капитал.

#AFKS #мсфо #отчет #ipo

👉 Но сработает эта ставка только при правильном воспитании (т.е. корпоративном управлении), а также при условии, что они не засидятся "в девках" слишком долго.

АФК Система выдала отчет МСФО за 3кв 2023 г. Все плюс-минус ожидаемо:

▪️ OIBDA Группы = 74,9 млрд руб (+6.8% г/г);

▪️ Чистая прибыль в доле АФК «Система» = 4,3 млрд руб;

▪️ Чистые финансовые обязательства Корп. центра = 225,3 млрд руб.

▪️ Остаток денежных средств Корп. центра = 5,8 млрд руб.

⚠️ Главный риск холдинга - высокая ставка, особенно если она надолго. В последнее время корпорация, как и самая проблемная дочка - Сегежа - стараются привлекать деньги через флоатеры с плавающим купоном. Но все равно процентные расходы остаются высоким, а свободных средств у корпоративного центра не так много.

💼 Корпорации типа АФК Системы - это фактически венчурный бизнес, который ставит на взращивание перспективных бизнесов и вывод их на биржу. В результате растет капитализация и самой материнской компании как инвестора. И многие дочки действительно растут симпатичными, особенно в гостиничном сегменте +120% г/г по OIBDA ("Cosmos Group"), в медицине +56% ("Медси", "Биннофарм"), а также в агробизнесе (Степь). Последние 2 направления - ближайшие кандидаты на IPO.

💰 Совокупная рыночная стоимость непубличных дочек оценивается на порядок больше, чем капитализация самой Системы. Кстати, это не всегда так: в холдинге Berkshire Hathaway Баффета обратная ситуация. Вопрос - станет ли когда-нибудь АФК Система российским Беркширом? Ладно, пускай с приставкой "мини-".

Это зависит от целого набора обстоятельств:

🔹 Как долго продлится жесткая ДКП и, соответственно, высокая стоимость долга;

🔹 Получит ли развитие наклюнувшийся бум IPO на Мосбирже, и решится ли корпорация сделать растущие дочки публичными;

🔹 Как будет чувствовать себя МТС - дивидендный донор корп. центра.

💡 Идея реализации акционерной стоимости АФК Системы - одна из популярных на российском рынке, хотя и пессимистов тоже немало. Я держу небольшую долю AFKS с длинным горизонтом, осознавая, что размер ставки в таких случаях не должен влиять на общий капитал.

#AFKS #мсфо #отчет #ipo

{kind=link}

Сбер нарастил прибыль до 1,508 трлн рублей по итогам 2023 года

Банк представил фин итоги по МСФО:

✅ Рентабельность капитала достигла 25,3%

✅ Совокупный кредитный портфель сохранил качество, продемонстрировав рост на 27%, до 39,4 трлн руб.: банк выдал более 28,7 трлн кредитов

✅ Объем привлеченных средств физлиц приблизился к 23 трлн руб.

✅ Число активных розничных клиентов увеличилось на 2,1 млн с начала года

🤔 Какой прогноз по положению Сбера дают аналитики на рынке?

🏦 Размер чистой прибыли Сбера превысил ожидания экспертов

💸 Акции компании снова показали рост, стоимость почти достигла 300 руб., а целевая цена в среднем составляет 380-400 руб.

💵 Акционеры Сбера получат дивидендами 50% от чистой прибыли за 2023 год

⚖️ Уровень CIR (соотношение доходов и расходов) достиг 29,2%: этот показатель говорит о возможности Сбера и далее трансформировать бизнес и инвестировать в инновации.

Держу бумагу как одну из ключевых в долгосрочном портфеле. Докупки считаю целесообразными на серьёзных проливах - свою способность восстанавливаться Сбер уже не раз показывал.

#SBER #мсфо #отчет

Банк представил фин итоги по МСФО:

✅ Рентабельность капитала достигла 25,3%

✅ Совокупный кредитный портфель сохранил качество, продемонстрировав рост на 27%, до 39,4 трлн руб.: банк выдал более 28,7 трлн кредитов

✅ Объем привлеченных средств физлиц приблизился к 23 трлн руб.

✅ Число активных розничных клиентов увеличилось на 2,1 млн с начала года

🤔 Какой прогноз по положению Сбера дают аналитики на рынке?

🏦 Размер чистой прибыли Сбера превысил ожидания экспертов

💸 Акции компании снова показали рост, стоимость почти достигла 300 руб., а целевая цена в среднем составляет 380-400 руб.

💵 Акционеры Сбера получат дивидендами 50% от чистой прибыли за 2023 год

⚖️ Уровень CIR (соотношение доходов и расходов) достиг 29,2%: этот показатель говорит о возможности Сбера и далее трансформировать бизнес и инвестировать в инновации.

Держу бумагу как одну из ключевых в долгосрочном портфеле. Докупки считаю целесообразными на серьёзных проливах - свою способность восстанавливаться Сбер уже не раз показывал.

#SBER #мсфо #отчет

Преимущества экосистемы

🔈 МТС довольно сильно отчиталась по МСФО, но особенно интересно, в рамках раскрытия её результатов, посмотреть на показатели дочернего МТС банка. Повод есть: СМИ пишут о возможном выходе на IPO уже этой весной.

📈 Розничный портфель (основа бизнеса) растет темпами быстрее рынка (+33% г/г). Ставка - на цифровое обслуживание и лидерство в POS-кредитовании - как в сети МТС, так и в маркетплейсах и розничных сетях (таких как Ozon и М.Видео-Эльдорадо).

📈 Комиссионный доход вырос на 56% год к году. Тем, кто следит за бумагами банков, будет понятно: высокая доля безрискового транзакционного бизнеса, не зависящего от качества заёмщиков и ставок, - это большой плюс.

📈 Чистая прибыль выросла в 3,8 раз г/г до 12,5 млрд рублей. Стоит отметить, что в кризисном 2022-м, в отличие от многих конкурентов, МТС Банк не ушел в убыток.

❓ Почему экосистема дает преимущество? Смотрим на цифры: банк показывает устойчивый рост клиентской базы (сейчас 3,8 млн), но в базе МТС 81 млн клиентов, так что апсайд в этом плане очевиден.

👉 Опубликованные результаты МТС Банка дают основания поближе присмотреться к потенциальной сделке. Многочисленные источники указывают, что предполагается формат кэшин, т.е. привлеченные средства (предположительно 10-15 млрд рублей) пойдут на развитие бизнеса. Мне уже попадались предварительные оценки оценки в 1,1 – 1,4 капитала, но тут предлагаю дождаться отчётности.

#MTSS #банк #отчет #ipo

🔈 МТС довольно сильно отчиталась по МСФО, но особенно интересно, в рамках раскрытия её результатов, посмотреть на показатели дочернего МТС банка. Повод есть: СМИ пишут о возможном выходе на IPO уже этой весной.

📈 Розничный портфель (основа бизнеса) растет темпами быстрее рынка (+33% г/г). Ставка - на цифровое обслуживание и лидерство в POS-кредитовании - как в сети МТС, так и в маркетплейсах и розничных сетях (таких как Ozon и М.Видео-Эльдорадо).

📈 Комиссионный доход вырос на 56% год к году. Тем, кто следит за бумагами банков, будет понятно: высокая доля безрискового транзакционного бизнеса, не зависящего от качества заёмщиков и ставок, - это большой плюс.

📈 Чистая прибыль выросла в 3,8 раз г/г до 12,5 млрд рублей. Стоит отметить, что в кризисном 2022-м, в отличие от многих конкурентов, МТС Банк не ушел в убыток.

❓ Почему экосистема дает преимущество? Смотрим на цифры: банк показывает устойчивый рост клиентской базы (сейчас 3,8 млн), но в базе МТС 81 млн клиентов, так что апсайд в этом плане очевиден.

👉 Опубликованные результаты МТС Банка дают основания поближе присмотреться к потенциальной сделке. Многочисленные источники указывают, что предполагается формат кэшин, т.е. привлеченные средства (предположительно 10-15 млрд рублей) пойдут на развитие бизнеса. Мне уже попадались предварительные оценки оценки в 1,1 – 1,4 капитала, но тут предлагаю дождаться отчётности.

#MTSS #банк #отчет #ipo

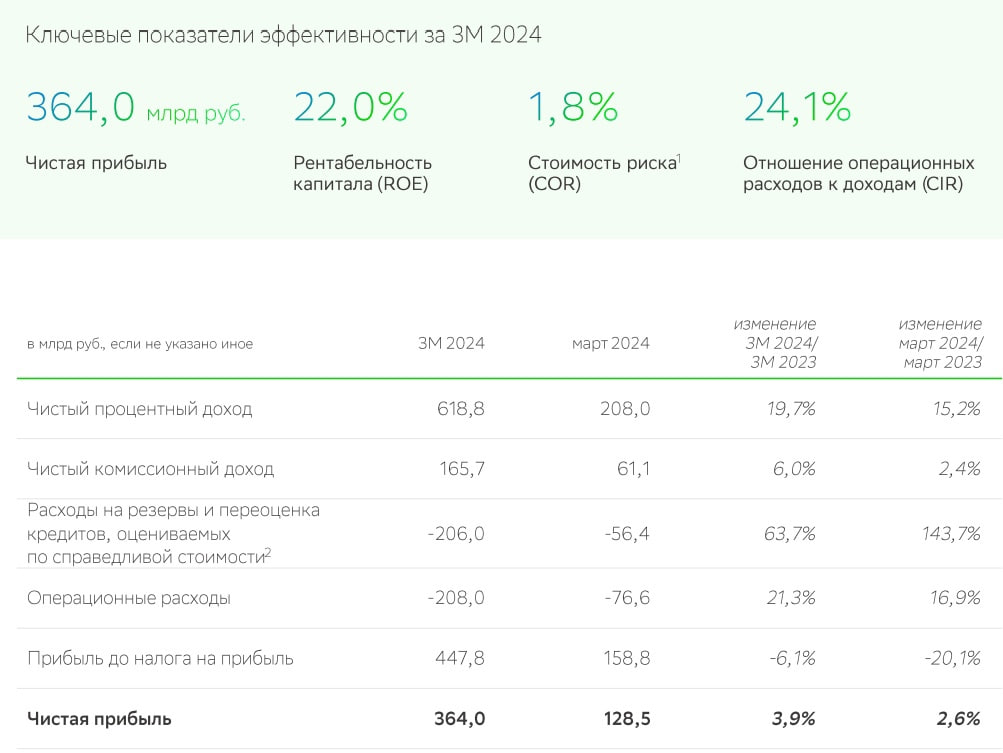

🛳 Сбер идет по курсу ровно, как океанский лайнер (не "Титаник"!)

🔎 Заглянем внутрь махины - что заставляет его винты крутиться без остановки? Возьмем отчет по РСБУ за март.

🔺 Чистая прибыль = 128,5 млрд руб (+2,6% г/г), в феврале было 120 млрд.

🔺 Чистая прибыль за 1кв 2024г = 364 млрд руб (+3,9% г/г).

🔺 Чистый процентный доход в марте = 208 млрд руб. (+15.2% г/г).

🔺 Чистый комиссионный доход = 61.1 млрд руб. (+2.4% г/г).

💼 Доля просрочки в портфеле = 2.1% (норм).

💼 Рентабельность капитала (ROE) = 22.5%, вписывается в ожидания Грефа на 2024 г.

👉 В целом неплохо, хотя и не сказать, что очень хорошо. Все-таки мы сравниваем с не самым лучшим 1 кварталом 2023 года, когда восстановительный рост после обвала 2022-го только начался. Но, на фоне резкого спада в ипотеке и регуляторных ужесточений в кредитовании в целом, полет можно назвать нормальным.

✍️ Основа стабильности - чистая процентная маржа, она достигает 5%, при средних показателях на глобальном рынке 2-2.5%. До сих пор, несмотря на ключевую ставку в 16%, население держит сбережения в главном банке страны в основном под 5-7%. Маркетинговые ставки - скорее исключение. А еще больше денег просто лежит на счетах в виде бесплатных (для банка) остатков. Такой инертной клиентской базой не может похвастаться ни один конкурент.

📊 Сегодня коснулись отметки 309, но дальше пошла традиционная фиксация на факте. В любом случае, уже не дешево. На большой апсайд рассчитывать сложно, особенно после того, как объявят дивы. Но как минимум держать - разумно. Тем более, что Мишустин говорит: сверхприбыль в банковском секторе лучше изымать через дивиденды 😎.

#SBER #отчет #прибыль

🔎 Заглянем внутрь махины - что заставляет его винты крутиться без остановки? Возьмем отчет по РСБУ за март.

🔺 Чистая прибыль = 128,5 млрд руб (+2,6% г/г), в феврале было 120 млрд.

🔺 Чистая прибыль за 1кв 2024г = 364 млрд руб (+3,9% г/г).

🔺 Чистый процентный доход в марте = 208 млрд руб. (+15.2% г/г).

🔺 Чистый комиссионный доход = 61.1 млрд руб. (+2.4% г/г).

💼 Доля просрочки в портфеле = 2.1% (норм).

💼 Рентабельность капитала (ROE) = 22.5%, вписывается в ожидания Грефа на 2024 г.

👉 В целом неплохо, хотя и не сказать, что очень хорошо. Все-таки мы сравниваем с не самым лучшим 1 кварталом 2023 года, когда восстановительный рост после обвала 2022-го только начался. Но, на фоне резкого спада в ипотеке и регуляторных ужесточений в кредитовании в целом, полет можно назвать нормальным.

✍️ Основа стабильности - чистая процентная маржа, она достигает 5%, при средних показателях на глобальном рынке 2-2.5%. До сих пор, несмотря на ключевую ставку в 16%, население держит сбережения в главном банке страны в основном под 5-7%. Маркетинговые ставки - скорее исключение. А еще больше денег просто лежит на счетах в виде бесплатных (для банка) остатков. Такой инертной клиентской базой не может похвастаться ни один конкурент.

📊 Сегодня коснулись отметки 309, но дальше пошла традиционная фиксация на факте. В любом случае, уже не дешево. На большой апсайд рассчитывать сложно, особенно после того, как объявят дивы. Но как минимум держать - разумно. Тем более, что Мишустин говорит: сверхприбыль в банковском секторе лучше изымать через дивиденды 😎.

#SBER #отчет #прибыль

{kind=link}

Сбер нарастил прибыль на 11,3% год к году — до 397,4 млрд рублей по итогам первого квартала 2024 года.

Банк представил свои фин. итоги по МСФО:

✅ Рентабельность капитала достигла 24,2%

✅ Средствах розничных клиентов увеличились на 2,4% и составили 23,5 трлн рублей

✅ Число активных розничных клиентов увеличилось на 0,3 млн с начала года (до 108,8 млн)

🤔 Какой прогноз по акциям банка на рынке?

💸 Из-за решения о выплате рекордных дивидендов в 752 млрд рублей или 33,3 рубля на акцию, бумаги Сбера могут потенциально подорожать до 390 рублей за акцию. Они остаются одним из самых привлекательных активов на отечественном фондовом рынке.

#SBER #мсфо #отчет

Банк представил свои фин. итоги по МСФО:

✅ Рентабельность капитала достигла 24,2%

✅ Средствах розничных клиентов увеличились на 2,4% и составили 23,5 трлн рублей

✅ Число активных розничных клиентов увеличилось на 0,3 млн с начала года (до 108,8 млн)

🤔 Какой прогноз по акциям банка на рынке?

💸 Из-за решения о выплате рекордных дивидендов в 752 млрд рублей или 33,3 рубля на акцию, бумаги Сбера могут потенциально подорожать до 390 рублей за акцию. Они остаются одним из самых привлекательных активов на отечественном фондовом рынке.

#SBER #мсфо #отчет

Прибыль Сбера за май — 133,4 млрд рублей. Это на 12,9% больше, чем год назад. Всего прибыль с начала года — 628,4 млрд рублей.

Банк представил свои фин. итоги по РПБУ за пять месяцев 2024 года:

✅ Рентабельность капитала достигла 22,9% в мае и 22,5% с начала года.

✅ Средствах розничных клиентов увеличились на 3,3% в мае и составили 24,4 трлн рублей

✅ Число активных розничных клиентов увеличилось на 0,4 млн с начала года (до 108,9 млн)

🤔 Почему Сбер из месяца в месяц показывает сплошь положительные результаты?

🧠 Не говоря уже об эффективной бизнес-модели, стоит отметить, что за частью успеха стоят современные технологии, а именно — искусственный интеллект. Банк внедряет их почти во все свои процессы. И делает это даже за пределами компании. Так, компания уже помогает при помощи AI-технологий развивать медицину, разрабатывая решения, способные ускорить сроки разработки лекарств или способные помочь врачам поставить диагноз пациентам. Также искусственный интеллект банка помогает и в спорте — одна из технологий умеет оценивать потенциал футболистов и предлагать решения для дальнейшего развития спортсменов.

#SBER #рпбу #отчет

Банк представил свои фин. итоги по РПБУ за пять месяцев 2024 года:

✅ Рентабельность капитала достигла 22,9% в мае и 22,5% с начала года.

✅ Средствах розничных клиентов увеличились на 3,3% в мае и составили 24,4 трлн рублей

✅ Число активных розничных клиентов увеличилось на 0,4 млн с начала года (до 108,9 млн)

🤔 Почему Сбер из месяца в месяц показывает сплошь положительные результаты?

🧠 Не говоря уже об эффективной бизнес-модели, стоит отметить, что за частью успеха стоят современные технологии, а именно — искусственный интеллект. Банк внедряет их почти во все свои процессы. И делает это даже за пределами компании. Так, компания уже помогает при помощи AI-технологий развивать медицину, разрабатывая решения, способные ускорить сроки разработки лекарств или способные помочь врачам поставить диагноз пациентам. Также искусственный интеллект банка помогает и в спорте — одна из технологий умеет оценивать потенциал футболистов и предлагать решения для дальнейшего развития спортсменов.

#SBER #рпбу #отчет

Сбербанк выкатил отчет по РСБУ за декабрь и весь 2024 год. Это еще не МСФО, но основной бизнес - классический банковский, так что уже можно понять, что происходит.

🔹 Чистая прибыль за год = ₽1 562,4 млрд (+4,6% г/г) - сильно и стабильно, но ниже темпов инфляции;

🔹 За декабрь = ₽117,6 млрд (в ноябре ₽117,3 млрд) - замедление роста в конце года;

🔹 Рентабельность капитала (ROE) = 23,4% - пока всё в рамках обещаний Грефа;

🔹 Качество кредитного портфеля (стоимость риска) = 2,2% - в пределах допустимого, лучше сектора в целом, хотя цифра понемногу растёт.

👉 Главное, что нам нужно знать о любом банке - маржа, рентабельность капитала и резервы на возможные потери. Они же - главные риски сектора на 2025 год.

🏛 В прошлом году банки в целом чувствовали себя прекрасно заработали кучу денег - ожидается ок. 4 трлн чистой прибыли. На 2025-й прогнозы ЦБ скромнее мегауспешных 2023-2024 годов - ₽2,7-3,2 трлн. По итогам 9 мес. 2024 г. 9 из 30 крупнейших банков уже сократили прибыль. Причины нам уже понятны:

✔️ Сознательное замедление кредитования регулятором, с целью подавления инфляции. С розницей, особенно ипотекой, получилось. С корпоратами пока не очень - поди откажи предприятию, связанному с оборонкой, тем более если льготу компенсирует бюджет.

✔️ Чем дольше высокая ставка, тем выше риски невозвратов у закредитованных компаний. Жесткая ДКП мало кому делает приятно, банки тоже под ударом. Как бы они не научились зарабатывать в любой ситуации.

🛒 Вывод - следим за инфляцией и риторикой по ключевой ставке. Её удержание на высоком уровне (не говоря о повышении) - риск для банковского сектора. Что касается Сбера, ждем ежегодных откровений Грефа по дивидендам (ожидания в районе ₽35): уже скоро, через месяц-полтора услышим.

💥 Всем успешного завершения рабочей недели!

#SBER #отчет #рсбу

🔹 Чистая прибыль за год = ₽1 562,4 млрд (+4,6% г/г) - сильно и стабильно, но ниже темпов инфляции;

🔹 За декабрь = ₽117,6 млрд (в ноябре ₽117,3 млрд) - замедление роста в конце года;

🔹 Рентабельность капитала (ROE) = 23,4% - пока всё в рамках обещаний Грефа;

🔹 Качество кредитного портфеля (стоимость риска) = 2,2% - в пределах допустимого, лучше сектора в целом, хотя цифра понемногу растёт.

👉 Главное, что нам нужно знать о любом банке - маржа, рентабельность капитала и резервы на возможные потери. Они же - главные риски сектора на 2025 год.

🏛 В прошлом году банки в целом чувствовали себя прекрасно заработали кучу денег - ожидается ок. 4 трлн чистой прибыли. На 2025-й прогнозы ЦБ скромнее мегауспешных 2023-2024 годов - ₽2,7-3,2 трлн. По итогам 9 мес. 2024 г. 9 из 30 крупнейших банков уже сократили прибыль. Причины нам уже понятны:

✔️ Сознательное замедление кредитования регулятором, с целью подавления инфляции. С розницей, особенно ипотекой, получилось. С корпоратами пока не очень - поди откажи предприятию, связанному с оборонкой, тем более если льготу компенсирует бюджет.

✔️ Чем дольше высокая ставка, тем выше риски невозвратов у закредитованных компаний. Жесткая ДКП мало кому делает приятно, банки тоже под ударом. Как бы они не научились зарабатывать в любой ситуации.

🛒 Вывод - следим за инфляцией и риторикой по ключевой ставке. Её удержание на высоком уровне (не говоря о повышении) - риск для банковского сектора. Что касается Сбера, ждем ежегодных откровений Грефа по дивидендам (ожидания в районе ₽35): уже скоро, через месяц-полтора услышим.

💥 Всем успешного завершения рабочей недели!

#SBER #отчет #рсбу

{kind=link}

Экосистема как бизнес-стратегия

Вышел отчет Freedom Holding Corp. за период с 1 октября по 31 декабря 2024 г.

📈 Выручка выросла на 57% г/г до $655,2 млн.

📈 Активы компании выросли до $9,14 млрд, при обязательствах в $7,87 млрд.

🔎 Обращает на себя внимание продвижение бизнес-модели Freedom в сторону создания полноценной и сбалансированной экосистемы как единой платформы. Это естественное решение, когда речь идёт об обслуживании более 7 миллионов клиентов.

Выручка всё более диверсифицируется:

🔹 В банковском сегменте она увеличилась на 47% г/г, до $206,4 млн, а число клиентов Freedom Bank Kazakhstan за квартал достигло 1,4 млн.

🔹 Выручка брокерского направления международного холдинга выросла на 29% до $213,3 млн, при клиентской базе в 618 тыс.

🔹 Наибольший рост выручки отмечается в страховом сегменте (Freedom Life и Freedom Insurance), +106% г/г, число клиентов – 972 тыс. Доход от страхового андеррайтинга поднялся на 125%, до $177,5 млн.

🔹 Экосистема Freedom Holding Corp. включает самые разнообразные сегменты бизнеса - онлайн-платежи, продажа билетов, маркетплейс, электронная коммерция, туризм и телекоммуникации и др. Выручка в них увеличилась на 120%.

✅ Среди позитивных драйверов стоит выделить чистую прибыль на рынке инвестиций в ценные бумаги в $89,6 млн после убытка в $5,1 млн годом ранее.

📉 Снижение общей чистой прибыли компании до $78,1 млн с $96,1 млн связано с ростом расходов до $556,9 млн, из них $131,1 млн - процентные расходы, в т.ч. по облигациям холдинга. Также компания приобрела провайдера EliteCom за $3 млн, чтобы использовать его активы и лицензии для развития телеком-бизнеса.

🌐 Т.о., следуя глобальной тенденции на развитие диверсифицированных экосистем, Freedom тем самым повышает свои шансы на успех за счет устойчивости и сбалансированности бизнеса.

#FRHC #отчет #экосистема

Вышел отчет Freedom Holding Corp. за период с 1 октября по 31 декабря 2024 г.

📈 Выручка выросла на 57% г/г до $655,2 млн.

📈 Активы компании выросли до $9,14 млрд, при обязательствах в $7,87 млрд.

🔎 Обращает на себя внимание продвижение бизнес-модели Freedom в сторону создания полноценной и сбалансированной экосистемы как единой платформы. Это естественное решение, когда речь идёт об обслуживании более 7 миллионов клиентов.

Выручка всё более диверсифицируется:

🔹 В банковском сегменте она увеличилась на 47% г/г, до $206,4 млн, а число клиентов Freedom Bank Kazakhstan за квартал достигло 1,4 млн.

🔹 Выручка брокерского направления международного холдинга выросла на 29% до $213,3 млн, при клиентской базе в 618 тыс.

🔹 Наибольший рост выручки отмечается в страховом сегменте (Freedom Life и Freedom Insurance), +106% г/г, число клиентов – 972 тыс. Доход от страхового андеррайтинга поднялся на 125%, до $177,5 млн.

🔹 Экосистема Freedom Holding Corp. включает самые разнообразные сегменты бизнеса - онлайн-платежи, продажа билетов, маркетплейс, электронная коммерция, туризм и телекоммуникации и др. Выручка в них увеличилась на 120%.

✅ Среди позитивных драйверов стоит выделить чистую прибыль на рынке инвестиций в ценные бумаги в $89,6 млн после убытка в $5,1 млн годом ранее.

📉 Снижение общей чистой прибыли компании до $78,1 млн с $96,1 млн связано с ростом расходов до $556,9 млн, из них $131,1 млн - процентные расходы, в т.ч. по облигациям холдинга. Также компания приобрела провайдера EliteCom за $3 млн, чтобы использовать его активы и лицензии для развития телеком-бизнеса.

🌐 Т.о., следуя глобальной тенденции на развитие диверсифицированных экосистем, Freedom тем самым повышает свои шансы на успех за счет устойчивости и сбалансированности бизнеса.

#FRHC #отчет #экосистема

Яндекс – компания роста, дивиденды и инновации в одном флаконе

🔈 Яндекс представил сильные результаты за 2024 г., которые снимают вопросы по поводу будущего после реструктуризации:

✅ Выручка ₽1,095 трлн - рекорд за всю историю компании;

✅ Скорр. EBITDA = ₽188,6 млрд (+56% г/г);

✅ Рентабельность = 17,2%, (+2,1 пп. г/г);

✅ Скорр. чистая прибыль = ₽100,9 млрд (+94% г/г).

✅ Прогноз компании по росту выручки в 2025 г. - более 30%.

💰В непростых макроэкономических условиях одним из приоритетов я считаю наличие достаточного свободного денежного потока и кэша на счетах (₽212,5 млрд). Яндексу, как компании роста, это позволяет комфортно инвестировать в дальнейшее развитие. При этом дивиденды будут сохранены на уровне ₽80 на акцию.

📊 Несмотря на высокую ключевую ставку, уровень чистого долга составил 0.3х EBITDA по состоянию на конец 2024 года.

Опережающими темпами растет выручка бизнесов направлений, которые активно внедряют ИИ-технологии:

📈 Поиск и портал (+30%);

📈 Ecom (+45%);

📈 Райдтех (+37%);

📈 Облако, 360, автономный транспорт и другие инициативы (+57%).

🌐 Внедрение ИИ - не просто примета времени в глобальном масштабе, но и драйвер будущего роста. Хочется верить, что у Яндекса получится преуспеть в этой конкурентной сфере.

#YDEX #отчет

🔈 Яндекс представил сильные результаты за 2024 г., которые снимают вопросы по поводу будущего после реструктуризации:

✅ Выручка ₽1,095 трлн - рекорд за всю историю компании;

✅ Скорр. EBITDA = ₽188,6 млрд (+56% г/г);

✅ Рентабельность = 17,2%, (+2,1 пп. г/г);

✅ Скорр. чистая прибыль = ₽100,9 млрд (+94% г/г).

✅ Прогноз компании по росту выручки в 2025 г. - более 30%.

💰В непростых макроэкономических условиях одним из приоритетов я считаю наличие достаточного свободного денежного потока и кэша на счетах (₽212,5 млрд). Яндексу, как компании роста, это позволяет комфортно инвестировать в дальнейшее развитие. При этом дивиденды будут сохранены на уровне ₽80 на акцию.

📊 Несмотря на высокую ключевую ставку, уровень чистого долга составил 0.3х EBITDA по состоянию на конец 2024 года.

Опережающими темпами растет выручка бизнесов направлений, которые активно внедряют ИИ-технологии:

📈 Поиск и портал (+30%);

📈 Ecom (+45%);

📈 Райдтех (+37%);

📈 Облако, 360, автономный транспорт и другие инициативы (+57%).

🌐 Внедрение ИИ - не просто примета времени в глобальном масштабе, но и драйвер будущего роста. Хочется верить, что у Яндекса получится преуспеть в этой конкурентной сфере.

#YDEX #отчет