Обзор прессы: Positive Technologies, криптокошельки, микрозаймы, Московская биржа — 30/09/22

👉Мосбиржа до конца года запустит фьючерсы на четыре иностранных индекса

👉Бюджет компенсирует потери банков по кредитам крупному бизнесу

👉Граждане мобилизовали личные финансы. Спрос на микрозаймы внезапно упал

👉Управляющие просят послаблений для сделок нерезидентов

👉Минэкономики против повышения штрафов для операторов

👉В ЕС обсудят запрет на европейские криптокошельки для россиян

👉Positive Technologies не выполнила план по SPO

👉Сорвалась одна из крупнейших сделок на рынке складской недвижимости

👉На строительство доступного жилья добавят 6,3 млрд рублей

👉Потери банков от списания долгов погибшим в СВО оценили в 1-2% от прибыли

https://smart-lab.ru/blog/news/842162.php

#moex #posi

👉Мосбиржа до конца года запустит фьючерсы на четыре иностранных индекса

👉Бюджет компенсирует потери банков по кредитам крупному бизнесу

👉Граждане мобилизовали личные финансы. Спрос на микрозаймы внезапно упал

👉Управляющие просят послаблений для сделок нерезидентов

👉Минэкономики против повышения штрафов для операторов

👉В ЕС обсудят запрет на европейские криптокошельки для россиян

👉Positive Technologies не выполнила план по SPO

👉Сорвалась одна из крупнейших сделок на рынке складской недвижимости

👉На строительство доступного жилья добавят 6,3 млрд рублей

👉Потери банков от списания долгов погибшим в СВО оценили в 1-2% от прибыли

https://smart-lab.ru/blog/news/842162.php

#moex #posi

smart-lab.ru

Обзор прессы: Positive Technologies, криптокошельки, микрозаймы, Московская биржа — 30/09/22

Мосбиржа до конца года запустит фьючерсы на четыре иностранных индекса Московская биржа планирует запустить фьючерс на немецкий индекс акций

⚡️ Есть ли сейчас актуальные идеи на рынках?

Автор: TAUREN

Вы знаете, что доля акций у меня в портфеле сейчас меньше 10% и есть опционы пут на некоторые американские голубые фишки. Я пока сильно загружать портфель акциями не планирую, на это есть фундаментальные причины, которые я регулярно здесь публикую.

Однако, среди среди подписчиков есть желающие немного наполнить портфели по текущим ценам, поэтому перечисляю список компаний, которые я бы купил сейчас, если бы захотел рискнуть.

🇷🇺 По рынку РФ:

1. Сбербанк (#SBER) — с момента обзора от 4 марта 2022 г фундаментально мнение по компании не изменилось. Если закрыть глаза на новую волну экономических и политических рисков, то цену акций ближе к 170-175 рублям можно увидеть.

2. ГМК Норникель (#GMKN) — с момента обзора от 16.06.2022 г общее мнение по компании не менялось. Как ни крути, корзина металлов компании востребована. Если из-за удара по мировому спросу цены на Никель, Медь и Палладий не рухнут на десятки % или хотя бы произойдет сильное ослабление рубля до 75 р за $, то цену акций близкую к 20000 рублей можно будет увидеть довольно быстро.

3. Полюс Золото (#PLZL) — 26.09.2022 был обзор, мнение по золотодобытчику с тех пор не менялось. Компания со своей себестоимостью добычи может пережить практически любой финансовый кризис, поэтому денежные потоки здесь у инвесторов практически гарантированы. До 8000 рублей акции вполне могут вырасти (но, не факт, что быстро).

• Группа Позитив (#POSI), ИнтерРАО (#IRAO), КуйбышевАзот

(#KAZT), Мосбиржа (#MOEX).

👆Большого потенциала роста акции данных компаний не имеют, но их бизнесу и денежным потокам мало что угрожает. 3 из 4 не отказались от выплат дивидендов в 2022м году. Список можно дополнить компанией Новатэк (#NVTK), но дисконта здесь нет, есть риски и нормальные дивиденды. Сомневаюсь, что санкции не повлияют на реализацию СПГ-проектов, запуск которых заложен в цене акций, отчетности мы не видим.

👉 Остальные бумаги на рынке РФ явно стоят дороговато, имеет иностранную юрисдикцию, либо иные подводные камни.

🇺🇸 По рынку США:

AMD (#AMD), Intel (#INTC), Micron (#MU) и QUALCOMM

(#QCOM) — то, что более-менее интересно и имеет хороший потенциал роста.

Однако, как я уже говорил, что меня смущает то, как сильно подешевел именно полупроводниковый сектор (даже QUALCOMM, у которого финансовая отчетность отличная отчетность и прогнозы). Думаю, что инвесторы закладывают реализацию обострения в Тайване, либо что-то еще. Если это окажется правдой, то ASML Holding N.V.(производитель оборудования для массового производства полупроводников) вполне оправданно продолжает стоить достаточно дорого.

👉 На зарубежных рынках больше интересных компаний по текущим ценам и в текущих условиях не вижу. Практически во всем, что сильно подешевело есть нюансы в виде огромных долгов, которые скоро придется перезанимать по рекордным за десятилетия в ставкам и прочем… Многие относительно стабильные компании торгуются не так далеко от своих максимумов.

😊Всем продуктивного дня! В ближайшие пару недель будет много интересных отчетов и важных рыночных событий.

Обсудить пост на Смартлабе:

https://smart-lab.ru/blog/848464.php

Автор: TAUREN

Вы знаете, что доля акций у меня в портфеле сейчас меньше 10% и есть опционы пут на некоторые американские голубые фишки. Я пока сильно загружать портфель акциями не планирую, на это есть фундаментальные причины, которые я регулярно здесь публикую.

Однако, среди среди подписчиков есть желающие немного наполнить портфели по текущим ценам, поэтому перечисляю список компаний, которые я бы купил сейчас, если бы захотел рискнуть.

🇷🇺 По рынку РФ:

1. Сбербанк (#SBER) — с момента обзора от 4 марта 2022 г фундаментально мнение по компании не изменилось. Если закрыть глаза на новую волну экономических и политических рисков, то цену акций ближе к 170-175 рублям можно увидеть.

2. ГМК Норникель (#GMKN) — с момента обзора от 16.06.2022 г общее мнение по компании не менялось. Как ни крути, корзина металлов компании востребована. Если из-за удара по мировому спросу цены на Никель, Медь и Палладий не рухнут на десятки % или хотя бы произойдет сильное ослабление рубля до 75 р за $, то цену акций близкую к 20000 рублей можно будет увидеть довольно быстро.

3. Полюс Золото (#PLZL) — 26.09.2022 был обзор, мнение по золотодобытчику с тех пор не менялось. Компания со своей себестоимостью добычи может пережить практически любой финансовый кризис, поэтому денежные потоки здесь у инвесторов практически гарантированы. До 8000 рублей акции вполне могут вырасти (но, не факт, что быстро).

• Группа Позитив (#POSI), ИнтерРАО (#IRAO), КуйбышевАзот

(#KAZT), Мосбиржа (#MOEX).

👆Большого потенциала роста акции данных компаний не имеют, но их бизнесу и денежным потокам мало что угрожает. 3 из 4 не отказались от выплат дивидендов в 2022м году. Список можно дополнить компанией Новатэк (#NVTK), но дисконта здесь нет, есть риски и нормальные дивиденды. Сомневаюсь, что санкции не повлияют на реализацию СПГ-проектов, запуск которых заложен в цене акций, отчетности мы не видим.

👉 Остальные бумаги на рынке РФ явно стоят дороговато, имеет иностранную юрисдикцию, либо иные подводные камни.

🇺🇸 По рынку США:

AMD (#AMD), Intel (#INTC), Micron (#MU) и QUALCOMM

(#QCOM) — то, что более-менее интересно и имеет хороший потенциал роста.

Однако, как я уже говорил, что меня смущает то, как сильно подешевел именно полупроводниковый сектор (даже QUALCOMM, у которого финансовая отчетность отличная отчетность и прогнозы). Думаю, что инвесторы закладывают реализацию обострения в Тайване, либо что-то еще. Если это окажется правдой, то ASML Holding N.V.(производитель оборудования для массового производства полупроводников) вполне оправданно продолжает стоить достаточно дорого.

👉 На зарубежных рынках больше интересных компаний по текущим ценам и в текущих условиях не вижу. Практически во всем, что сильно подешевело есть нюансы в виде огромных долгов, которые скоро придется перезанимать по рекордным за десятилетия в ставкам и прочем… Многие относительно стабильные компании торгуются не так далеко от своих максимумов.

😊Всем продуктивного дня! В ближайшие пару недель будет много интересных отчетов и важных рыночных событий.

Обсудить пост на Смартлабе:

https://smart-lab.ru/blog/848464.php

{kind=link}

Как компании зарабатывают деньги.

Так называется серия крутых постов от популярного автора Смартлаба Бог Вычислений.

И сегодня предлагаем и рекомендуем вам ознакомиться с его последней статьёй, посвящённой Московской бирже!

⚡️Прочитать можно лонгридом в Телеграме или по ссылке на Смартлабе!

👉https://smart-lab.ru/blog/854796.php

#MOEX

Так называется серия крутых постов от популярного автора Смартлаба Бог Вычислений.

И сегодня предлагаем и рекомендуем вам ознакомиться с его последней статьёй, посвящённой Московской бирже!

⚡️Прочитать можно лонгридом в Телеграме или по ссылке на Смартлабе!

👉https://smart-lab.ru/blog/854796.php

#MOEX

Минутка небольшого тех.анализа по индексу Мосбиржи #MOEX

Автор: Козлов Юрий

Как-то невзначай, лениво и незаметно индекс Мосбиржи на минувшей неделе осторожно перевалил выше своей 100-дневной скользящей средней, и на этой неделе всеми силами пытается закрепиться выше неё, чтобы подтвердить этот локальный успех.

💰 И, судя по позитивным дивидендным новостям этой недели (в частности, промежуточными выплатами уже успели порадовать Роснефть, Татнефть и Газпромнефть), шансы на это есть!

Плюс ко всему, «жирные» дивиденды от Газпрома, которые ранее торжественно были получены счастливыми акционерами компании, также повышают инвестиционный оптимизм, и наверняка часть этих денежных средств вернётся обратно на российский рынок акций, оказав ему дополнительную поддержку.

📈 Продолжая технический анализ по индексу Мосбиржи, следующая серьёзная цель — это покорение МА200 (2450 пунктов). Последний раз индекс Мосбиржи был выше уровня MA200 в самом начале этого года (т.е. ещё до начала СВО) — 5 января 2022 года. Там же, чуть выше проходит мощная линия сопротивления (2500 пунктов).

👉 Таким образом, глобальной победой для быков будет являться покорение уровня 2450-2500 пунктов. И как только это произойдёт можно будет говорить о полноценном развороте на российском рынке акций.

Но несмотря на весь мой традиционный оптимизм, что-то мне подсказывает, что это перспектива не ближайших месяцев точно. Если конечно ситуация на фронте и геополитической арене не изменится в лучшую сторону, во что лично я пока верю с очень большим трудом.

Считайте этот пост просто минуткой позитива в этот трудный для всех российских инвесторов 2022 год, до конца которого, кстати говоря, осталось всего-то чуть больше месяца.

Кстати, вы верите или ждёте новогоднее ралли?)

Взлетит #MOEX выше 2450?

👍 - взлетит, никуда не денется

🐳 - нет, не в этой жизни

Оставляйте свои комментарии на Смартлабе:

https://smart-lab.ru/blog/855310.php

Автор: Козлов Юрий

Как-то невзначай, лениво и незаметно индекс Мосбиржи на минувшей неделе осторожно перевалил выше своей 100-дневной скользящей средней, и на этой неделе всеми силами пытается закрепиться выше неё, чтобы подтвердить этот локальный успех.

💰 И, судя по позитивным дивидендным новостям этой недели (в частности, промежуточными выплатами уже успели порадовать Роснефть, Татнефть и Газпромнефть), шансы на это есть!

Плюс ко всему, «жирные» дивиденды от Газпрома, которые ранее торжественно были получены счастливыми акционерами компании, также повышают инвестиционный оптимизм, и наверняка часть этих денежных средств вернётся обратно на российский рынок акций, оказав ему дополнительную поддержку.

📈 Продолжая технический анализ по индексу Мосбиржи, следующая серьёзная цель — это покорение МА200 (2450 пунктов). Последний раз индекс Мосбиржи был выше уровня MA200 в самом начале этого года (т.е. ещё до начала СВО) — 5 января 2022 года. Там же, чуть выше проходит мощная линия сопротивления (2500 пунктов).

👉 Таким образом, глобальной победой для быков будет являться покорение уровня 2450-2500 пунктов. И как только это произойдёт можно будет говорить о полноценном развороте на российском рынке акций.

Но несмотря на весь мой традиционный оптимизм, что-то мне подсказывает, что это перспектива не ближайших месяцев точно. Если конечно ситуация на фронте и геополитической арене не изменится в лучшую сторону, во что лично я пока верю с очень большим трудом.

Считайте этот пост просто минуткой позитива в этот трудный для всех российских инвесторов 2022 год, до конца которого, кстати говоря, осталось всего-то чуть больше месяца.

Кстати, вы верите или ждёте новогоднее ралли?)

Взлетит #MOEX выше 2450?

👍 - взлетит, никуда не денется

🐳 - нет, не в этой жизни

Оставляйте свои комментарии на Смартлабе:

https://smart-lab.ru/blog/855310.php

{kind=link}

Итоги недели на рынке РФ

Автор: Владимир Литвинов

Невнятной динамикой закончил рынок эту неделю. Индекс Мосбиржи #MOEX потерял 0,5%, а большинство акций оказались в красной зоне. Корпоративный новостной фон умеренный, без потрясений, однако ситуация с Польшей поубавила пыл быков, которые так и оставили индекс вблизи «магнитного» уровня в 2200 п.

Сезон корпоративной отчетности в самом разгаре. Мы с вами разбираем компании и видим, что 2022 год пройдет под знаком рекордной прибыли для одних и умеренно положительной динамики для других. Это ли не повод для роста? Но тут нужно понимать, что рынок тонкий и любые новостные потрясения могут в считанные дни вернуть индекс на февральские минимумы. Аккуратнее!

Компании нефтегазового сектора за неделю дружно ушли в коррекцию. Белой вороной (точнее зеленой) становится Газпромнефть #SIBN — этакая дивидендная фишка на рынке РФ. Компания в декабре закроет реестр акционеров с доходностью в 15,2%. На фоне теряющей 5% Роснефти #ROSN или 2% Татнефти #TATN, дочка Газпрома растет на 0,9%.

В лидерах роста недели оказались две неоднозначные идеи. С одной стороны инвесторы приободрились в бумагах Детского мира #DSKY после упоминания цены выкупа. Напомню, что около 5% акций будет выкуплено, остальные будут забирать по рыночной цене, и где она окажется к моменту оферты неизвестно. По компании без идей.

С другой стороны у нас #QIWI, инсайдеры которой разбушевались и всего за пару дней подняли цены на 21,3%. Поводом послужил хороший отчет компании. Только вот он вышел в пятницу вечером, а разгонять акции начали еще в среду. Итоги пятницы ожидаемо отрицательные. Все те же инсайдеры воспользовались поговоркой — «Покупай на слухах (в их случае на закрытой информации), продавай на новостях. Так и случилось. И тут возникает резонный вопрос — Кто будет наказан? Вопрос, кстати, риторический.

На прошедшей неделе разобрал для вас Позитив, Юнипро и ряд дивидендных идей. На следующей (айтишной) неделе вас ждет еще порция свежих разборов. Сейчас очень важно держать руку на пульсе.

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/855599.php

Автор: Владимир Литвинов

Невнятной динамикой закончил рынок эту неделю. Индекс Мосбиржи #MOEX потерял 0,5%, а большинство акций оказались в красной зоне. Корпоративный новостной фон умеренный, без потрясений, однако ситуация с Польшей поубавила пыл быков, которые так и оставили индекс вблизи «магнитного» уровня в 2200 п.

Сезон корпоративной отчетности в самом разгаре. Мы с вами разбираем компании и видим, что 2022 год пройдет под знаком рекордной прибыли для одних и умеренно положительной динамики для других. Это ли не повод для роста? Но тут нужно понимать, что рынок тонкий и любые новостные потрясения могут в считанные дни вернуть индекс на февральские минимумы. Аккуратнее!

Компании нефтегазового сектора за неделю дружно ушли в коррекцию. Белой вороной (точнее зеленой) становится Газпромнефть #SIBN — этакая дивидендная фишка на рынке РФ. Компания в декабре закроет реестр акционеров с доходностью в 15,2%. На фоне теряющей 5% Роснефти #ROSN или 2% Татнефти #TATN, дочка Газпрома растет на 0,9%.

В лидерах роста недели оказались две неоднозначные идеи. С одной стороны инвесторы приободрились в бумагах Детского мира #DSKY после упоминания цены выкупа. Напомню, что около 5% акций будет выкуплено, остальные будут забирать по рыночной цене, и где она окажется к моменту оферты неизвестно. По компании без идей.

С другой стороны у нас #QIWI, инсайдеры которой разбушевались и всего за пару дней подняли цены на 21,3%. Поводом послужил хороший отчет компании. Только вот он вышел в пятницу вечером, а разгонять акции начали еще в среду. Итоги пятницы ожидаемо отрицательные. Все те же инсайдеры воспользовались поговоркой — «Покупай на слухах (в их случае на закрытой информации), продавай на новостях. Так и случилось. И тут возникает резонный вопрос — Кто будет наказан? Вопрос, кстати, риторический.

На прошедшей неделе разобрал для вас Позитив, Юнипро и ряд дивидендных идей. На следующей (айтишной) неделе вас ждет еще порция свежих разборов. Сейчас очень важно держать руку на пульсе.

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/855599.php

{kind=link}

Топ-5 худших акций в моем инвестиционном портфеле!

Автор: Евгений Амозов

Все мы с вами хотим зеленых портфелей с зелененькими цифрами и желательно с прибылью в 1оо5оо%, но это розовый мир розового пони, а мы с вами живем в мире настоящем и в нем иногда случается то, что случается! Главное не отчаиваться!

На рынке льются кровавые реки, в воздухе витает неопределенность и только долгосрочный инвестор сидит не дергаясь, максимум правый глаз)))

Ладно, перейдем к сути дела! ТОП-5 убыточных компаний в моём портфеле:

🔹5 место — Московская биржа (минус 39%) #MOEX

Различные циферки ищите на smart-lab.ru в разделе «Обзор акций Мосбиржи». Для себя хотел бы выделить несколько следующих фактов:

• Заперты нерезиденты, которые составляют существенную часть, говорится о 74%. Подтверждение данных цифр я искать не буду, приму как факт.

Что будет, когда выпустят? Скорее всего они захотят выйти. Как говорит Накопительный Зонд, как будто их уже выпускают, просто нам об этом не сообщают. Это только его догадки и не более, я думаю, почему бы и нет. Рептилоиды не сидят без дела.

• Из-за того, что объем торгов упал, соответственно Мосбиржа не дополучает свои комиссии. Допустили нерезидентов из дружественных стран. Но в такое непростое время, захотят ли они вливать свои капиталы в нашу экономику?!

Плюс могут еще прилететь пакеты с пакетами, запретить Евро и Доллары, но руководство, думаю, прорабатывает всевозможные сценария. Для меня как для букашки в мире фондового рынка — цена очень классная и я собираюсь приобретать данную компанию.

Почему? Россиянам все закрыли, оставили наш рынок. Доля частных инвесторов растет. Бизнесы работают даже в такое тяжелое время.

🔹 4 место — Алроса (минус 49%) #ALRS

Помните фильм 9 рота, когда они были на учебных сборах и у них был прапорщик Дыгало (Михаил Пореченков) и после очередного дня один из солдат сказал: у нас командир, одно слово — идиот. Так вот тут также. Одно слово — НДПИ. Обложили по самые помидоры.

Я всегда скептически относился к побрекушкам, но при чем тут мой скепсис, когда компания также продолжает поставлять свою продукцию и получает прибыль!

🥉3 место — Глобалтранс инвестмент (минус 49 %) #GLTR

Пока там «распискиадркигдрки» покупать не буду, а может зря.

🥈2 место — ФСК Россети (минус 53%) #RSTI

Тут дела обстоят как с оплатой тарифов ЖКХ — ничего непонятно! Есть варианты поинтереснее, та же Ленэнерго-пр. или Интер РАО. В общем в этом секторе, кто на что горазд, выбирай не хочу. Его я буду изучать, пока для меня он, дремучий лес!

🥇1 место — ВТБ (минус 62 %) #VTBR

Это, конечно, вишенка на торте! Буду присматриваться к данной компании, когда будет понятная дивидендная политика. Пока только одни обещания, с дивидендами дурят, что хотят, то воротят. За 2020 и 2021 год, ДД составила 2,25 % и 2,89 % соответственно, и это как мне кажется, были очень жирные года с хорошей прибылью!

⚠️Как обычно, все вышесказанное, не является индивидуальной инвестиционной рекомендацией.

А у вас есть данные эмитенты в портфеле, какие у вас мысли? Пишите в комментарии и на Смартлабе!

https://smart-lab.ru/blog/864021.php

Автор: Евгений Амозов

Все мы с вами хотим зеленых портфелей с зелененькими цифрами и желательно с прибылью в 1оо5оо%, но это розовый мир розового пони, а мы с вами живем в мире настоящем и в нем иногда случается то, что случается! Главное не отчаиваться!

На рынке льются кровавые реки, в воздухе витает неопределенность и только долгосрочный инвестор сидит не дергаясь, максимум правый глаз)))

Ладно, перейдем к сути дела! ТОП-5 убыточных компаний в моём портфеле:

🔹5 место — Московская биржа (минус 39%) #MOEX

Различные циферки ищите на smart-lab.ru в разделе «Обзор акций Мосбиржи». Для себя хотел бы выделить несколько следующих фактов:

• Заперты нерезиденты, которые составляют существенную часть, говорится о 74%. Подтверждение данных цифр я искать не буду, приму как факт.

Что будет, когда выпустят? Скорее всего они захотят выйти. Как говорит Накопительный Зонд, как будто их уже выпускают, просто нам об этом не сообщают. Это только его догадки и не более, я думаю, почему бы и нет. Рептилоиды не сидят без дела.

• Из-за того, что объем торгов упал, соответственно Мосбиржа не дополучает свои комиссии. Допустили нерезидентов из дружественных стран. Но в такое непростое время, захотят ли они вливать свои капиталы в нашу экономику?!

Плюс могут еще прилететь пакеты с пакетами, запретить Евро и Доллары, но руководство, думаю, прорабатывает всевозможные сценария. Для меня как для букашки в мире фондового рынка — цена очень классная и я собираюсь приобретать данную компанию.

Почему? Россиянам все закрыли, оставили наш рынок. Доля частных инвесторов растет. Бизнесы работают даже в такое тяжелое время.

🔹 4 место — Алроса (минус 49%) #ALRS

Помните фильм 9 рота, когда они были на учебных сборах и у них был прапорщик Дыгало (Михаил Пореченков) и после очередного дня один из солдат сказал: у нас командир, одно слово — идиот. Так вот тут также. Одно слово — НДПИ. Обложили по самые помидоры.

Я всегда скептически относился к побрекушкам, но при чем тут мой скепсис, когда компания также продолжает поставлять свою продукцию и получает прибыль!

🥉3 место — Глобалтранс инвестмент (минус 49 %) #GLTR

Пока там «распискиадркигдрки» покупать не буду, а может зря.

🥈2 место — ФСК Россети (минус 53%) #RSTI

Тут дела обстоят как с оплатой тарифов ЖКХ — ничего непонятно! Есть варианты поинтереснее, та же Ленэнерго-пр. или Интер РАО. В общем в этом секторе, кто на что горазд, выбирай не хочу. Его я буду изучать, пока для меня он, дремучий лес!

🥇1 место — ВТБ (минус 62 %) #VTBR

Это, конечно, вишенка на торте! Буду присматриваться к данной компании, когда будет понятная дивидендная политика. Пока только одни обещания, с дивидендами дурят, что хотят, то воротят. За 2020 и 2021 год, ДД составила 2,25 % и 2,89 % соответственно, и это как мне кажется, были очень жирные года с хорошей прибылью!

⚠️Как обычно, все вышесказанное, не является индивидуальной инвестиционной рекомендацией.

А у вас есть данные эмитенты в портфеле, какие у вас мысли? Пишите в комментарии и на Смартлабе!

https://smart-lab.ru/blog/864021.php

{kind=link}

Мосбиржа. Отчёт за 2022г. Дивиденды. Перспективы. (тезисно)

🔹Мосбиржа выпустила неплохой отчёт, который показал отличный рост прибыли в 2022 году. Но это произошло за счет процентных доходов, которые были разовыми для 2022 года. В 2023 году этих сверх доходов не будет.

🔹Комиссионные доходы снизились на 10%. Основная причина – это отсутствие нерезидентов и низкие цены рублёвых активов. Но начиная со 2 квартала наблюдается позитивная динамика по росту комиссионных доходов.

🔹Мосбиржа — это довольно стабильная, прибыльная и финансово устойчивая компания. Долговая нагрузка отсутствует.

🔹У компании есть точки роста, помимо привлечения новых частных инвесторов, Мосбиржа запускает новые проекты, в частности, опционы на российские акции и развитие платформы «Финуслуги».

🔹По мультипликаторам компания находится на минимальных отметках за 8 лет. Но в цену пока не включены будущие потери процентных доходов, начиная с 2023 года.

🔹Ранее Мосбиржа была стабильной дивидендной историей. Но рекомендованные дивиденды за 2022 год разочаровали.

🔹После публикации отчетности за 2022 год и рекомендации дивидендов с доходностью 4%, котировки начали резко снижаться.

Полный разбор компании с расчетами, графиками и иллюстрациями читайте на Смартлабе:

https://smart-lab.ru/blog/887304.php

Автор: Investovization

———————————

Держите #MOEX ?

🔥 — держим!

🐳 — нет!

🔹Мосбиржа выпустила неплохой отчёт, который показал отличный рост прибыли в 2022 году. Но это произошло за счет процентных доходов, которые были разовыми для 2022 года. В 2023 году этих сверх доходов не будет.

🔹Комиссионные доходы снизились на 10%. Основная причина – это отсутствие нерезидентов и низкие цены рублёвых активов. Но начиная со 2 квартала наблюдается позитивная динамика по росту комиссионных доходов.

🔹Мосбиржа — это довольно стабильная, прибыльная и финансово устойчивая компания. Долговая нагрузка отсутствует.

🔹У компании есть точки роста, помимо привлечения новых частных инвесторов, Мосбиржа запускает новые проекты, в частности, опционы на российские акции и развитие платформы «Финуслуги».

🔹По мультипликаторам компания находится на минимальных отметках за 8 лет. Но в цену пока не включены будущие потери процентных доходов, начиная с 2023 года.

🔹Ранее Мосбиржа была стабильной дивидендной историей. Но рекомендованные дивиденды за 2022 год разочаровали.

🔹После публикации отчетности за 2022 год и рекомендации дивидендов с доходностью 4%, котировки начали резко снижаться.

Полный разбор компании с расчетами, графиками и иллюстрациями читайте на Смартлабе:

https://smart-lab.ru/blog/887304.php

Автор: Investovization

———————————

Держите #MOEX ?

🔥 — держим!

🐳 — нет!

{kind=link}

Мосбиржа: что мертво, умереть не может.

Мосбиржа поделилась итогами второго месяца 2023 года. Давно уже, я ждал, когда графики обновят, но так и не дождался. Потом оказалось, что уже 3 недели прошло. Но лучше поздно, чем никогда. Февраль выдался успешным для фондовой секции, объёмы выросли как в торгах акциями, так и в торгах облигациями.

Мосбиржа в очередной раз показала, что хоронить её не стоит. Не из-за того, что ещё рано, а в принципе-то бессмысленно. Биржу захлестнула анархия, и физики совершают около 81% сделок по акциям. За февраль появилось полмиллиона новых инвесторов на Мосбирже, теперь их уже 24 млн! Активных в феврале было 2,5 млн или чуть более 10%. Показатель как-то не очень.

Но сначала другая важная статистика. СПБ Биржа сообщила о снижении объёма торгов в феврале в 5,5 раз по сравнению с февралём прошлого года. Санкции и запрет покупать бумаги недружественных стран неквалифицированным инвесторам сделали своё дело. Ну и ещё один брокер попал под санкции, на этот раз Тинькофф.

Общий объём торгов на в феврале вырос и составил 83,6 трлн рублей (82,3 трлн рублей в январе). Даже короткий месяц и праздники не помешали росту.

Объём торгов акциями, депозитарными расписками и паями увеличился на 34,4% и составил 1 058,6 млрд рублей (787,8 млрд рублей в январе). Это 1,26% всего объёма (было 0,95%).

Объёмы торгов акциями всё равно очень низкие. Ликвидность есть только в 1 эшелоне, а акции 2 и 3 эшелонов продолжают разгоняться спекулянтами. Правда по некоторым из них ввели ограничения не дневной рост. Самыми популярными акциями остаются всё те же Сбер и Газпром. Вряд ли в ближайшее время это изменится.

Топ акций по объёмам выглядит так: Сбербанк + Сбербанк-п (35,5%), Газпром (21,9%), Лукойл (10,2%), Норникель (9%), Роснефть (5,4%), Сургутнефтегаз (4,9%), Яндекс (4,8%), Новатэк (4,4%), Северсталь (4,0%).

Объём торгов облигациями вырос на 76,0% и составил 1 429,3 млрд рублей (812,0 млрд рублей в январе). В прошлом месяце объёмы были почти одинаковыми с акциями, но в феврале ситуация изменилась, и инвесторы больше внимания уделили бондам. Доля от всех торгов — 1,7%.

В феврале на фондовом рынке Московской биржи размещено 59 облигационных займов на общую сумму 1 290,7 млрд рублей, включая объём размещения однодневных облигаций на 532,4 млрд рублей, которые как обычно портят всю статистику.

Срочный рынок увеличился на 24,2% и составил 4,3 трлн рублей (3,5 трлн рублей в январе) или 5,14%. Доля выросла почти на процент, но до декабрьского уровня не дотянула.

Валютный рынок вырос на 14,6% и достиг 19,4 трлн рублей (16,9 трлн рублей в январе). Это 23,2% объёма..

Денежный рынок — вот где главные объёмы. Хотя объём снизился и составил 56,8 трлн рублей (59,3 трлн рублей в январе). Почти 68% от всего объёма, ощутимое снижение.

Рынки драгоценных металлов и агропродукции настолько маленькие по объемам, что даже копаться в них неинтересно. Что золото, что сахар — это все же больше для устрашения населения.

Что в итоге? Февраль охарактеризовался ростом активности по фондовому рынку, а также по срочному. Большие дяди продолжают продавать и покупать валюту. Лично меня радует то, что появляются новые интересные выпуски облигаций, ну и рост объёмов в торгах акциями — тоже хорошо.

Если говорить про частных инвесторов, то у них выбора стало немного меньше из-за ограничений в Тинькофф Инвестициях, возможно, они найдут безболезненный выход из этой ситуации, но не факт.

Доля частников в акциях остаётся крайне высокой, рано ещё говорить о том, что он может перейти к росту. Без денег физлиц перспективы роста довольно слабые, а все объёмы сосредоточен в 8–10 бумагах, причём в дневные топы регулярно попадают разгоняемые акции, а также любые акции на объявлении дивидендов. На всех хорошей ликвидности не хватает.

Пишите своё мнение в комментарии и на Смартлабе:

https://smart-lab.ru/blog/887433.php

Автор: igotosochi

А #MOEX держите?

👍 — конечно!

👀 — не держим

Мосбиржа поделилась итогами второго месяца 2023 года. Давно уже, я ждал, когда графики обновят, но так и не дождался. Потом оказалось, что уже 3 недели прошло. Но лучше поздно, чем никогда. Февраль выдался успешным для фондовой секции, объёмы выросли как в торгах акциями, так и в торгах облигациями.

Мосбиржа в очередной раз показала, что хоронить её не стоит. Не из-за того, что ещё рано, а в принципе-то бессмысленно. Биржу захлестнула анархия, и физики совершают около 81% сделок по акциям. За февраль появилось полмиллиона новых инвесторов на Мосбирже, теперь их уже 24 млн! Активных в феврале было 2,5 млн или чуть более 10%. Показатель как-то не очень.

Но сначала другая важная статистика. СПБ Биржа сообщила о снижении объёма торгов в феврале в 5,5 раз по сравнению с февралём прошлого года. Санкции и запрет покупать бумаги недружественных стран неквалифицированным инвесторам сделали своё дело. Ну и ещё один брокер попал под санкции, на этот раз Тинькофф.

Общий объём торгов на в феврале вырос и составил 83,6 трлн рублей (82,3 трлн рублей в январе). Даже короткий месяц и праздники не помешали росту.

Объём торгов акциями, депозитарными расписками и паями увеличился на 34,4% и составил 1 058,6 млрд рублей (787,8 млрд рублей в январе). Это 1,26% всего объёма (было 0,95%).

Объёмы торгов акциями всё равно очень низкие. Ликвидность есть только в 1 эшелоне, а акции 2 и 3 эшелонов продолжают разгоняться спекулянтами. Правда по некоторым из них ввели ограничения не дневной рост. Самыми популярными акциями остаются всё те же Сбер и Газпром. Вряд ли в ближайшее время это изменится.

Топ акций по объёмам выглядит так: Сбербанк + Сбербанк-п (35,5%), Газпром (21,9%), Лукойл (10,2%), Норникель (9%), Роснефть (5,4%), Сургутнефтегаз (4,9%), Яндекс (4,8%), Новатэк (4,4%), Северсталь (4,0%).

Объём торгов облигациями вырос на 76,0% и составил 1 429,3 млрд рублей (812,0 млрд рублей в январе). В прошлом месяце объёмы были почти одинаковыми с акциями, но в феврале ситуация изменилась, и инвесторы больше внимания уделили бондам. Доля от всех торгов — 1,7%.

В феврале на фондовом рынке Московской биржи размещено 59 облигационных займов на общую сумму 1 290,7 млрд рублей, включая объём размещения однодневных облигаций на 532,4 млрд рублей, которые как обычно портят всю статистику.

Срочный рынок увеличился на 24,2% и составил 4,3 трлн рублей (3,5 трлн рублей в январе) или 5,14%. Доля выросла почти на процент, но до декабрьского уровня не дотянула.

Валютный рынок вырос на 14,6% и достиг 19,4 трлн рублей (16,9 трлн рублей в январе). Это 23,2% объёма..

Денежный рынок — вот где главные объёмы. Хотя объём снизился и составил 56,8 трлн рублей (59,3 трлн рублей в январе). Почти 68% от всего объёма, ощутимое снижение.

Рынки драгоценных металлов и агропродукции настолько маленькие по объемам, что даже копаться в них неинтересно. Что золото, что сахар — это все же больше для устрашения населения.

Что в итоге? Февраль охарактеризовался ростом активности по фондовому рынку, а также по срочному. Большие дяди продолжают продавать и покупать валюту. Лично меня радует то, что появляются новые интересные выпуски облигаций, ну и рост объёмов в торгах акциями — тоже хорошо.

Если говорить про частных инвесторов, то у них выбора стало немного меньше из-за ограничений в Тинькофф Инвестициях, возможно, они найдут безболезненный выход из этой ситуации, но не факт.

Доля частников в акциях остаётся крайне высокой, рано ещё говорить о том, что он может перейти к росту. Без денег физлиц перспективы роста довольно слабые, а все объёмы сосредоточен в 8–10 бумагах, причём в дневные топы регулярно попадают разгоняемые акции, а также любые акции на объявлении дивидендов. На всех хорошей ликвидности не хватает.

Пишите своё мнение в комментарии и на Смартлабе:

https://smart-lab.ru/blog/887433.php

Автор: igotosochi

А #MOEX держите?

👍 — конечно!

👀 — не держим

{kind=link}

Мосбиржа: точки роста найти сложно

Московская биржа представила операционные результаты за апрель 2023 года.

🔸 Общий объем торгов по сравнению с прошлым годом вырос на +2,6% (г/г) до 90,3 трлн руб. Поскольку эффект высокой базы фактически нивелирован, Мосбиржа теперь начинает отчитываться о росте операционных показателей. Именно поэтому нужно очень осторожно относиться к этой позитивной динамике и понимать её природу.

🔸 Оборот на денежном рынке, который является основным сегментом для биржи, сократился в отчётном периоде на -1,6% (г/г) до 59,4 трлн руб. Слабая динамика вызвана сокращением объёма операций репо с центральным контрагентом.

🔸 Объем торгов на валютном рынке сократился на символические -0,5% (г/г) до 21,9 трлн руб., на фоне снижения форвардных сделок и свопов.

🔸 Оборот на фондовом рынке вырос на +108,3% (г/г) до 3 трлн руб. Причём весьма убедительную динамику продемонстрировал как рынок акций (+58%), так и рынок облигаций (+226%).

🔸 На рынке драгметаллов объем торгов вырос более чем в 8 раз до 40,2 млрд руб., но это связано исключительно с эффектом низкой базы.

Как мы видим из приведённой статистики, фондовый рынок становится серьёзным драйвером роста для Мосбиржи, что в некоторой степени является удивительным трендом, поскольку отечественная экономика только-только адаптировалась к новым реалиям, а многие эмитенты и вовсе ушли глубоко в подполье и перестали раскрывать информацию о себе.

По состоянию на 30 апреля 2023 года количество физлиц, имеющих брокерские счета на Московской бирже, достигло уровня 25,1 млн человек или 21% взрослого населения нашей страны. Эти цифры внушают определённый оптимизм!

Последний год Россию часто сравнивают с Ираном, поскольку оба государства находятся под мощнейшими западными санкциями. К примеру, в исламской республике брокерские счета имеют 70% взрослого населения. В теории, российскому фондовому рынку также ещё есть куда расти, но может ли это реализоваться на практике?

На мой взгляд — да, поскольку на банковских депозитах у физлиц РФ размещено сейчас порядка 22,8 трлн руб.или 14,8% ВВП — огромная цифра! Приток даже 5% от этой суммы окажет крайне благоприятное влияние на рынок акций, который после вынужденного ухода большинства зарубежных инвесторов стал ещё более тонким и чувствительным.

Не забывайте, что в России фондовый рынок зародился всего 30 лет назад, а культура инвестирования складывается десятилетиями, поэтому эффект от постепенного перетока капитала с банковских депозитов на фондовый рынок если и будет, то уж точно отложенный. Особенно в текущих реалиях.

В любом случае Мосбиржа по итогам 2023 года может зафиксировать рост торговых оборотов, но сумеет ли компания заработать рекордную прибыль — это большой вопрос, поскольку в прошлом году ей удачно подфартило с размещением средств нерезидентов под ключевую ставку ЦБ, а в этом году такого подарка уже не будет, поскольку ЦБ перенес активы иностранцев в Агентство страхование вкладов (АСВ).

Да и с дивидендами за прошлый год история получилась, мягко говоря, очень неоднозначная и неприятная. Что также отпугивает от этой истории потенциальных частных инвесторов (включая меня). Мосбиржа планирует представить новую див.политику до конца 3 кв. 2023 года, в рамках обновлённой Стратегии дальнейшего развития, но что-то мне подсказывает, что вряд ли нам стоит ожидать там приятные сюрпризы.

Автор: Козлов Юрий

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/902189.php

Держим #MOEX ?

🔥— даааа

👀— нееее

Московская биржа представила операционные результаты за апрель 2023 года.

🔸 Общий объем торгов по сравнению с прошлым годом вырос на +2,6% (г/г) до 90,3 трлн руб. Поскольку эффект высокой базы фактически нивелирован, Мосбиржа теперь начинает отчитываться о росте операционных показателей. Именно поэтому нужно очень осторожно относиться к этой позитивной динамике и понимать её природу.

🔸 Оборот на денежном рынке, который является основным сегментом для биржи, сократился в отчётном периоде на -1,6% (г/г) до 59,4 трлн руб. Слабая динамика вызвана сокращением объёма операций репо с центральным контрагентом.

🔸 Объем торгов на валютном рынке сократился на символические -0,5% (г/г) до 21,9 трлн руб., на фоне снижения форвардных сделок и свопов.

🔸 Оборот на фондовом рынке вырос на +108,3% (г/г) до 3 трлн руб. Причём весьма убедительную динамику продемонстрировал как рынок акций (+58%), так и рынок облигаций (+226%).

🔸 На рынке драгметаллов объем торгов вырос более чем в 8 раз до 40,2 млрд руб., но это связано исключительно с эффектом низкой базы.

Как мы видим из приведённой статистики, фондовый рынок становится серьёзным драйвером роста для Мосбиржи, что в некоторой степени является удивительным трендом, поскольку отечественная экономика только-только адаптировалась к новым реалиям, а многие эмитенты и вовсе ушли глубоко в подполье и перестали раскрывать информацию о себе.

По состоянию на 30 апреля 2023 года количество физлиц, имеющих брокерские счета на Московской бирже, достигло уровня 25,1 млн человек или 21% взрослого населения нашей страны. Эти цифры внушают определённый оптимизм!

Последний год Россию часто сравнивают с Ираном, поскольку оба государства находятся под мощнейшими западными санкциями. К примеру, в исламской республике брокерские счета имеют 70% взрослого населения. В теории, российскому фондовому рынку также ещё есть куда расти, но может ли это реализоваться на практике?

На мой взгляд — да, поскольку на банковских депозитах у физлиц РФ размещено сейчас порядка 22,8 трлн руб.или 14,8% ВВП — огромная цифра! Приток даже 5% от этой суммы окажет крайне благоприятное влияние на рынок акций, который после вынужденного ухода большинства зарубежных инвесторов стал ещё более тонким и чувствительным.

Не забывайте, что в России фондовый рынок зародился всего 30 лет назад, а культура инвестирования складывается десятилетиями, поэтому эффект от постепенного перетока капитала с банковских депозитов на фондовый рынок если и будет, то уж точно отложенный. Особенно в текущих реалиях.

В любом случае Мосбиржа по итогам 2023 года может зафиксировать рост торговых оборотов, но сумеет ли компания заработать рекордную прибыль — это большой вопрос, поскольку в прошлом году ей удачно подфартило с размещением средств нерезидентов под ключевую ставку ЦБ, а в этом году такого подарка уже не будет, поскольку ЦБ перенес активы иностранцев в Агентство страхование вкладов (АСВ).

Да и с дивидендами за прошлый год история получилась, мягко говоря, очень неоднозначная и неприятная. Что также отпугивает от этой истории потенциальных частных инвесторов (включая меня). Мосбиржа планирует представить новую див.политику до конца 3 кв. 2023 года, в рамках обновлённой Стратегии дальнейшего развития, но что-то мне подсказывает, что вряд ли нам стоит ожидать там приятные сюрпризы.

Автор: Козлов Юрий

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/902189.php

Держим #MOEX ?

🔥— даааа

👀— нееее

{kind=link}

ДИВИДЕНДЫ ГАЗПРОМА И ОБЗОР НА ПРЕДСТОЯЩУЮ НЕДЕЛЮ.

Обзор на неделю 22.05.2023 — 26.05.2023. Начнем мы как всегда с событий на предстоящую неделю:

🔹22.05.2023

— Закрытие дивидендного реестра «КуйбышевАзота». (Размер дивидендов на одну ценную бумагу — 35 рублей).

— Закрытие реестра акционеров «Татнефти» для участия в ГОСА. (ГОСА пройдет 16 июня. На повестке — вопрос дивидендов).

— Заседание совета директоров «Газпром нефти». (Совет директоров утвердит рекомендацию по дивидендам по результатам 2022 года).

🔹23.05.2023

— Заседание совета директоров «Газпрома». (Совет директоров даст рекомендации по распределению прибыли за 2022 год, в том числе по выплате дивидендов. Кроме того, будет утверждаться повестка дня годового общего собрания акционеров ПАО «Газпром», а также определена форма и дата проведения ГОСА).

— Закрытие реестра акционеров «Селигдара» для участия в ГОСА. (Годовое общее собрание акционеров «Селигдара» пройдет 14 июня 2023 года).

🔹24.05.2023

— Публикация финрезультатов Segezha Group по МСФО за 1 квартал 2023 года.

— Ozon опубликует финансовые результаты по МСФО за I квартал 2023 г.

— TCS Group опубликует финансовые результаты за I квартал 2023 г.

🔹26.05.2023

— Годовое общее собрание акционеров ТМК.

— Повторное годовое общее собрание акционеров «ЛУКОЙЛа». (Акционеры утвердят рекомендацию совета директоров по выплате дивидендов за 2022 год. Закрытие реестра для участия в ГОСА — 1 июня).

— Годовое общее собрание акционеров ММК.

— Последний день для попадания в реестр акционеров, имеющих право на получение дивидендов Интер РАО за 2022 г.

— На этом по событиям все. Теперь поговорим про Газпром и ММВБ.

Пробить на прошлой неделе 2650 нам было очень трудно (драйвера для этого не нашлось). Событий на неделю много, но одно из самых важных — это СД Газпрома.

Будут дивы или нет — я не знаю. За 1 квартал 2023 года результаты были не очень, государство итак уже взяло к Газпрома достаточно много денег (хотя может для них и недостаточно, тут тоже сложный вопрос), поэтому встает вопрос есть ли смысл выплатить такие дивиденды? Не лучше будет эти деньги отправить на развитие бизнеса (раз 1 квартал не очень) и в дальнейшем уже выплатить нормальные дивы.

С другой стороны у Газпрома много дочек и только с помощью их можно выплатить какой никакой дивиденд (руб 8-10) + государство, им тоже нужны дивы. Поэтому по прогнозу по Газпрому я нейтрален, тут я помочь не могу, но больше склоняюсь к варианту с выплатой дивов в 10-12 руб. Дивы маленькие, но они есть.

Если говорить про уровни, то при выплате дивов от Газпрома мы пойдем на 187-190 руб, возможно при общем позитиве и гэп закроем на 195 руб. При отмене дивов это 163-161 руб. По ММВБ также важный уровень 2650, дальше 2700 и выше. 2650 мы можем взять и в понедельник, на росте на ожидании СД Газпрома. 2700-2780 после одобрения, при отмене 2550-2500, при сильном негативе и панике 2440.

Из интересных акций, за которыми я буду наблюдать: #HHRU, #YNDX, #MOEX, #TRMK. Каких-то особенных уровней по ним нет, просто интересные на покупку с случае чего акции.

#USDRUB, жду отката от +-81 руб, думаю по 75-73 руб еще увидим. Если до 1 июня Байден и его братва ничего не сделают с потолком цен, то тогда мы полетим вниз, возможно даже и 70 руб увидим. Плюс из интересного, там Белый дом заявил, что если республиканцы откажутся от сделок, а США объявит дефолт по своим долгам, ожидается что фондовый рынок США рухнет более чем на 45%.

#NG, пробили 2.5, дальше возможно и по 2.8 увидим. Взгляды те же, думаю еще по 2-1.8 увидим, после этого уже полноценный разворот и в среднесроке отличный рост.

Обязательно держите при себе хотя-бы 20% свободного кэша, в случае чего он вам очень поможет.

На этом все. Я уверен в том, что неделя будет интересная. Если понравился обзор ставьте «👍».

Всем хорошей недели! Комментируйте на Смартлабе:

https://smart-lab.ru/blog/905258.php

За обзор спасибо malomoney

Обзор на неделю 22.05.2023 — 26.05.2023. Начнем мы как всегда с событий на предстоящую неделю:

🔹22.05.2023

— Закрытие дивидендного реестра «КуйбышевАзота». (Размер дивидендов на одну ценную бумагу — 35 рублей).

— Закрытие реестра акционеров «Татнефти» для участия в ГОСА. (ГОСА пройдет 16 июня. На повестке — вопрос дивидендов).

— Заседание совета директоров «Газпром нефти». (Совет директоров утвердит рекомендацию по дивидендам по результатам 2022 года).

🔹23.05.2023

— Заседание совета директоров «Газпрома». (Совет директоров даст рекомендации по распределению прибыли за 2022 год, в том числе по выплате дивидендов. Кроме того, будет утверждаться повестка дня годового общего собрания акционеров ПАО «Газпром», а также определена форма и дата проведения ГОСА).

— Закрытие реестра акционеров «Селигдара» для участия в ГОСА. (Годовое общее собрание акционеров «Селигдара» пройдет 14 июня 2023 года).

🔹24.05.2023

— Публикация финрезультатов Segezha Group по МСФО за 1 квартал 2023 года.

— Ozon опубликует финансовые результаты по МСФО за I квартал 2023 г.

— TCS Group опубликует финансовые результаты за I квартал 2023 г.

🔹26.05.2023

— Годовое общее собрание акционеров ТМК.

— Повторное годовое общее собрание акционеров «ЛУКОЙЛа». (Акционеры утвердят рекомендацию совета директоров по выплате дивидендов за 2022 год. Закрытие реестра для участия в ГОСА — 1 июня).

— Годовое общее собрание акционеров ММК.

— Последний день для попадания в реестр акционеров, имеющих право на получение дивидендов Интер РАО за 2022 г.

— На этом по событиям все. Теперь поговорим про Газпром и ММВБ.

Пробить на прошлой неделе 2650 нам было очень трудно (драйвера для этого не нашлось). Событий на неделю много, но одно из самых важных — это СД Газпрома.

Будут дивы или нет — я не знаю. За 1 квартал 2023 года результаты были не очень, государство итак уже взяло к Газпрома достаточно много денег (хотя может для них и недостаточно, тут тоже сложный вопрос), поэтому встает вопрос есть ли смысл выплатить такие дивиденды? Не лучше будет эти деньги отправить на развитие бизнеса (раз 1 квартал не очень) и в дальнейшем уже выплатить нормальные дивы.

С другой стороны у Газпрома много дочек и только с помощью их можно выплатить какой никакой дивиденд (руб 8-10) + государство, им тоже нужны дивы. Поэтому по прогнозу по Газпрому я нейтрален, тут я помочь не могу, но больше склоняюсь к варианту с выплатой дивов в 10-12 руб. Дивы маленькие, но они есть.

Если говорить про уровни, то при выплате дивов от Газпрома мы пойдем на 187-190 руб, возможно при общем позитиве и гэп закроем на 195 руб. При отмене дивов это 163-161 руб. По ММВБ также важный уровень 2650, дальше 2700 и выше. 2650 мы можем взять и в понедельник, на росте на ожидании СД Газпрома. 2700-2780 после одобрения, при отмене 2550-2500, при сильном негативе и панике 2440.

Из интересных акций, за которыми я буду наблюдать: #HHRU, #YNDX, #MOEX, #TRMK. Каких-то особенных уровней по ним нет, просто интересные на покупку с случае чего акции.

#USDRUB, жду отката от +-81 руб, думаю по 75-73 руб еще увидим. Если до 1 июня Байден и его братва ничего не сделают с потолком цен, то тогда мы полетим вниз, возможно даже и 70 руб увидим. Плюс из интересного, там Белый дом заявил, что если республиканцы откажутся от сделок, а США объявит дефолт по своим долгам, ожидается что фондовый рынок США рухнет более чем на 45%.

#NG, пробили 2.5, дальше возможно и по 2.8 увидим. Взгляды те же, думаю еще по 2-1.8 увидим, после этого уже полноценный разворот и в среднесроке отличный рост.

Обязательно держите при себе хотя-бы 20% свободного кэша, в случае чего он вам очень поможет.

На этом все. Я уверен в том, что неделя будет интересная. Если понравился обзор ставьте «👍».

Всем хорошей недели! Комментируйте на Смартлабе:

https://smart-lab.ru/blog/905258.php

За обзор спасибо malomoney

{kind=link}

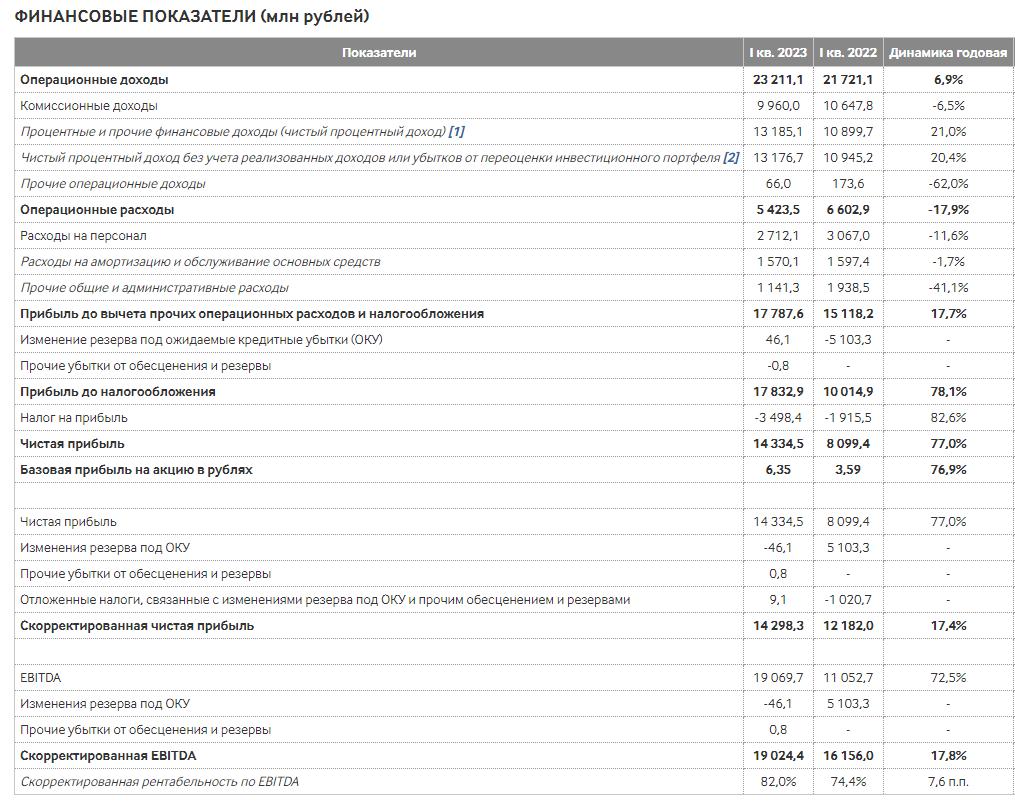

Мосбиржа: в ожидании новой стратегии

Московская биржа представила финансовые результаты за 1 кв. 2023 года.

Комиссионные доходы сократились с января по март на -6,5% (г/г) до 10 млрд руб., в первую очередь на фоне высокой базы, поскольку торговая активность иностранных клиентов сошла на нет, уже начиная с конца февраля 2022 года.

Таким образом, со 2 кв. 2023 года биржа начнёт демонстрировать рост комиссионных доходов, поскольку эффект высокой базы будет нивелирован.

Чистый процентный доход, понятное дело, вырос на +21% (г/г) до 13,2 млрд руб. В январе биржа ещё получала доходы от размещения средств нерезидентов на счетах типа «С», однако затем этот кэш был переведен в Агентство страхование вкладов (АСВ) по решению Центробанка, поэтому начиная со 2 кв. 2023 года темп роста процентных доходов однозначно замедлится.

На фоне убедительного роста чистого процентного дохода и сокращения издержек, показатель EBITDA Мосбиржи вырос по итогам 1 кв. 2023 года на +24,4% (г/г) до 19,1 млрд руб. При этом отношение операционных расходов к доходам сократилось на 7 п.п. до 23,4%. Для финансовых компаний низким уровнем является отметка 30%, и результаты Мосбиржи указывают на верную стратегию менеджмента.

Скорректированная чистая прибыль также увеличилась по итогам отчётного периода на +17,4% (г/г) до 14,3 млрд руб.

Менеджмент пересмотрел свой прогноз по росту операционных издержек в 2023 году с 12-16% до 10-14%, однако за счет сокращения процентных доходов мы не ожидаем сильного положительного эффекта на показатель EBITDA.

В 3 кв. 2023 года Совет директоров Мосбиржи планирует представить новую Стратегию развития и дивидендную политику. Возможно, именно это событие станет катализатором для роста бумаг, поскольку биржа нацелена на расширение списка торговых инструментов, привлечение инвесторов из дружественных юрисдикций и т.д.

Однако что-то мне подсказывает, что после дивидендного разочарования и фактически отступления от действующей див.политики (и это при сверхзаработках от размещения средств нерезидентов на счетах типа «С»!) ждать обнадёживающих новостей осенью вряд ли стоит!

И уж тем более покупать акции Мосбиржи по текущим ценникам, учитывая, что уже со 2 кв. 2023 года будет происходить нормализация чистой прибыли, и показатель, скорее всего, вернётся к куда-нибудь в район 8,5 млрд. руб.

А вот если в первой половине лета мы увидим коррекцию в котировках акций до двузначных уровней, то можно будет задуматься об осторожном добавлении бумаг в портфель, в расчете на анонс новой Стратегии развития.

Золотых гор мы конечно от этой истории вряд не получим в обозримом будущем, но с финансовой точки зрения Мосбиржа никаких вопросов не вызывает, а потому всё дело лишь в цене покупки акций! Сейчас — не хочется, ниже 100 руб. — вполне неплохо на долгосрок.

Автор: Козлов Юрий

#MOEX держите?

🔥— держим!

🐳— нееет

Московская биржа представила финансовые результаты за 1 кв. 2023 года.

Комиссионные доходы сократились с января по март на -6,5% (г/г) до 10 млрд руб., в первую очередь на фоне высокой базы, поскольку торговая активность иностранных клиентов сошла на нет, уже начиная с конца февраля 2022 года.

Таким образом, со 2 кв. 2023 года биржа начнёт демонстрировать рост комиссионных доходов, поскольку эффект высокой базы будет нивелирован.

Чистый процентный доход, понятное дело, вырос на +21% (г/г) до 13,2 млрд руб. В январе биржа ещё получала доходы от размещения средств нерезидентов на счетах типа «С», однако затем этот кэш был переведен в Агентство страхование вкладов (АСВ) по решению Центробанка, поэтому начиная со 2 кв. 2023 года темп роста процентных доходов однозначно замедлится.

На фоне убедительного роста чистого процентного дохода и сокращения издержек, показатель EBITDA Мосбиржи вырос по итогам 1 кв. 2023 года на +24,4% (г/г) до 19,1 млрд руб. При этом отношение операционных расходов к доходам сократилось на 7 п.п. до 23,4%. Для финансовых компаний низким уровнем является отметка 30%, и результаты Мосбиржи указывают на верную стратегию менеджмента.

Скорректированная чистая прибыль также увеличилась по итогам отчётного периода на +17,4% (г/г) до 14,3 млрд руб.

Менеджмент пересмотрел свой прогноз по росту операционных издержек в 2023 году с 12-16% до 10-14%, однако за счет сокращения процентных доходов мы не ожидаем сильного положительного эффекта на показатель EBITDA.

В 3 кв. 2023 года Совет директоров Мосбиржи планирует представить новую Стратегию развития и дивидендную политику. Возможно, именно это событие станет катализатором для роста бумаг, поскольку биржа нацелена на расширение списка торговых инструментов, привлечение инвесторов из дружественных юрисдикций и т.д.

Однако что-то мне подсказывает, что после дивидендного разочарования и фактически отступления от действующей див.политики (и это при сверхзаработках от размещения средств нерезидентов на счетах типа «С»!) ждать обнадёживающих новостей осенью вряд ли стоит!

И уж тем более покупать акции Мосбиржи по текущим ценникам, учитывая, что уже со 2 кв. 2023 года будет происходить нормализация чистой прибыли, и показатель, скорее всего, вернётся к куда-нибудь в район 8,5 млрд. руб.

А вот если в первой половине лета мы увидим коррекцию в котировках акций до двузначных уровней, то можно будет задуматься об осторожном добавлении бумаг в портфель, в расчете на анонс новой Стратегии развития.

Золотых гор мы конечно от этой истории вряд не получим в обозримом будущем, но с финансовой точки зрения Мосбиржа никаких вопросов не вызывает, а потому всё дело лишь в цене покупки акций! Сейчас — не хочется, ниже 100 руб. — вполне неплохо на долгосрок.

Автор: Козлов Юрий

#MOEX держите?

🔥— держим!

🐳— нееет

{kind=link}

Московская биржа: результаты за 2кв2023

В 2кв23 чистый процентный доход Московской биржи снизился на 32% кв/кв за счет выбытия доходов от счетов типа С, однако уверенный рост комиссионного дохода фондового, денежного и срочного рынков частично компенсировал это снижение.

EBITDA снизилась на 14% кв/кв, но EBITDA маржа осталась на высоком уровне — 78%.

По итогам 2023 ожидается, что рост комиссионного дохода составит 19% г/г благодаря увеличению объемов торгов и тарифной политики компании. В то же время возможно и то, что повышение ключевой ставки должно позитивно отразиться на процентном доходе биржи во 2П23, возможно снижение по итогам года всего на 5%.

Рост операционных расходов составил всего 1,7% г/г. Руководство снизило свой прогноз по росту операционных расходов по итогам 2023 года с 10-14% г/г до 6-10% г/г.

По итогам квартала чистая скорректированная прибыль биржи составила 12 млрд руб. По прогнозам, прибыль по итогам 2023 года может составить 51 млрд руб. Высокая прибыльность может позволить бирже увеличить дивидендную выплату по итогам 2023 года до 60% с 30% по результатам 2022 года, что предполагает размер дивиденда 14 руб. на акцию и доходность 9%.

Акции биржи торгуются на Р/Е 2024 года 8,4х, или с 40% дисконтом к историческому среднему уровню. В конце сентября ожидается, что биржа представит свою новую стратегию развития и дивидендную политику, и это может стать еще одним триггером для цены и для пересмотра прогнозов.

Комментируйте на Смартлабе:

https://smart-lab.ru/934045

#MOEX кто-то держит?

👍— держим!

🐳— не держим..

В 2кв23 чистый процентный доход Московской биржи снизился на 32% кв/кв за счет выбытия доходов от счетов типа С, однако уверенный рост комиссионного дохода фондового, денежного и срочного рынков частично компенсировал это снижение.

EBITDA снизилась на 14% кв/кв, но EBITDA маржа осталась на высоком уровне — 78%.

По итогам 2023 ожидается, что рост комиссионного дохода составит 19% г/г благодаря увеличению объемов торгов и тарифной политики компании. В то же время возможно и то, что повышение ключевой ставки должно позитивно отразиться на процентном доходе биржи во 2П23, возможно снижение по итогам года всего на 5%.

Рост операционных расходов составил всего 1,7% г/г. Руководство снизило свой прогноз по росту операционных расходов по итогам 2023 года с 10-14% г/г до 6-10% г/г.

По итогам квартала чистая скорректированная прибыль биржи составила 12 млрд руб. По прогнозам, прибыль по итогам 2023 года может составить 51 млрд руб. Высокая прибыльность может позволить бирже увеличить дивидендную выплату по итогам 2023 года до 60% с 30% по результатам 2022 года, что предполагает размер дивиденда 14 руб. на акцию и доходность 9%.

Акции биржи торгуются на Р/Е 2024 года 8,4х, или с 40% дисконтом к историческому среднему уровню. В конце сентября ожидается, что биржа представит свою новую стратегию развития и дивидендную политику, и это может стать еще одним триггером для цены и для пересмотра прогнозов.

Комментируйте на Смартлабе:

https://smart-lab.ru/934045

#MOEX кто-то держит?

👍— держим!

🐳— не держим..

{kind=link}

Отчеты. Дивиденды.

👉 Московская биржа в 3 квартале увеличила чистую прибыль по МСФО на 63,9%, до 14,3 млрд рублей. 👍 Прибыль оказалась ниже прогноза в 15 млрд рублей. #MOEX

👉 Русагро опубликовала результаты за 3 квартал.

Выручка компании выросла на 35% до 78,17 млрд рублей. Чистая прибыль компании выросла в 15 раз до 25,3 млрд рублей.

Объем реализации зерновых культур в 3 квартале 2023 года составил 436 тыс. тонн — в 3,5 раза больше, чем в прошлом году.

Продажи масличных культур выросли на 144% за счёт увеличения объемов реализации сои. $AGRO

👉 Совет директоров «НоваБев Групп» рекомендовал дивиденды за 9 месяцев 2023 года в размере 135 рублей на акцию. #BELU

👉 «Южуралзолото» установила ценовой диапазон размещения на уровне на уровне от ₽0,55-0,6 за акцию, что соответствует pre-money оценке ₽110-120 млрд. Приём заявок на участие IPO стартует сегодня и продлится до 21 ноября.

На текущий момент компания уже получила от нескольких крупнейших российских институциональных инвесторов индикативные заявки на 50% объёма предложения. Торги акциями планируется начать 22 ноября под тикером #UGLD.

Автор: 30-летний пенсионер

https://smart-lab.ru/blog/959406.php

👉 Московская биржа в 3 квартале увеличила чистую прибыль по МСФО на 63,9%, до 14,3 млрд рублей. 👍 Прибыль оказалась ниже прогноза в 15 млрд рублей. #MOEX

👉 Русагро опубликовала результаты за 3 квартал.

Выручка компании выросла на 35% до 78,17 млрд рублей. Чистая прибыль компании выросла в 15 раз до 25,3 млрд рублей.

Объем реализации зерновых культур в 3 квартале 2023 года составил 436 тыс. тонн — в 3,5 раза больше, чем в прошлом году.

Продажи масличных культур выросли на 144% за счёт увеличения объемов реализации сои. $AGRO

👉 Совет директоров «НоваБев Групп» рекомендовал дивиденды за 9 месяцев 2023 года в размере 135 рублей на акцию. #BELU

👉 «Южуралзолото» установила ценовой диапазон размещения на уровне на уровне от ₽0,55-0,6 за акцию, что соответствует pre-money оценке ₽110-120 млрд. Приём заявок на участие IPO стартует сегодня и продлится до 21 ноября.

На текущий момент компания уже получила от нескольких крупнейших российских институциональных инвесторов индикативные заявки на 50% объёма предложения. Торги акциями планируется начать 22 ноября под тикером #UGLD.

Автор: 30-летний пенсионер

https://smart-lab.ru/blog/959406.php

Мосбиржа (MOEX) - новая див. политика и стратегия группы до 2028г

Автор: TAUREN

• Капитализация: 455 млрд ₽ / 200₽ за акцию

• Комиссионные доходы ТТМ: 46,1 млрд

• скор. EBITDA ТТМ: 71,3 млрд

• Чистая прибыль ТТМ: 52,5 млрд ₽

• P/B: 2,3

• P/E ТТМ: 8,7

• P/E fwd 2023: 8,3

• fwd дивиденд 2023: 6-7%

👉 Статьи комиссионных доходов за 3кв 2023г:

• рынок акций:2,4 млрд (+328,2% г/г)

• рынок облигаций: 0,8 млрд (+154,1% г/г)

• валютный рынок: 2 млрд (+34,6% г/г)

• денежный рынок: 3,2 млрд (+53,9% г/г)

• срочный рынок: 1,8 млрд (+74,2% г/г)

• расчетно-депозитарные услуги:2,5 млрд (+30,6% г/г)

• ИТ-услуги, листинг, маркетплейс: 1,5 млрд (+17,2% г/г)

• Финансовые доходы: 11,2 млрд (+21,8% г/г)

Мосбиржа продолжает демонстрировать стабильно высокие результаты, за 3кв выросла каждая из статьей комиссионного дохода. Но дальнейшие планы развития группы выглядят слишком оптимистичными.

На мой взгляд, по итогам года компания покажет чистую прибыль около 55 млрд (fwd P/E = 8,3), а дальнейший рост при прочих равных будет ограниваться 8-10% в год. Качественный, но довольно дорогой бизнес, как и почти весь российский рынок сейчас.

Полный обзор см. в источнике:

https://smart-lab.ru/blog/960190.php

#MOEX держите?

👍— конечно!

🐳— нет!

Автор: TAUREN

• Капитализация: 455 млрд ₽ / 200₽ за акцию

• Комиссионные доходы ТТМ: 46,1 млрд

• скор. EBITDA ТТМ: 71,3 млрд

• Чистая прибыль ТТМ: 52,5 млрд ₽

• P/B: 2,3

• P/E ТТМ: 8,7

• P/E fwd 2023: 8,3

• fwd дивиденд 2023: 6-7%

👉 Статьи комиссионных доходов за 3кв 2023г:

• рынок акций:2,4 млрд (+328,2% г/г)

• рынок облигаций: 0,8 млрд (+154,1% г/г)

• валютный рынок: 2 млрд (+34,6% г/г)

• денежный рынок: 3,2 млрд (+53,9% г/г)

• срочный рынок: 1,8 млрд (+74,2% г/г)

• расчетно-депозитарные услуги:2,5 млрд (+30,6% г/г)

• ИТ-услуги, листинг, маркетплейс: 1,5 млрд (+17,2% г/г)

• Финансовые доходы: 11,2 млрд (+21,8% г/г)

Мосбиржа продолжает демонстрировать стабильно высокие результаты, за 3кв выросла каждая из статьей комиссионного дохода. Но дальнейшие планы развития группы выглядят слишком оптимистичными.

На мой взгляд, по итогам года компания покажет чистую прибыль около 55 млрд (fwd P/E = 8,3), а дальнейший рост при прочих равных будет ограниваться 8-10% в год. Качественный, но довольно дорогой бизнес, как и почти весь российский рынок сейчас.

Полный обзор см. в источнике:

https://smart-lab.ru/blog/960190.php

#MOEX держите?

👍— конечно!

🐳— нет!

{kind=link}

Какие дивиденды заплатит Мосбиржа с рекордной прибыли?

👉 Разбираем отчет Мосбиржи за 3-й квартал. Все хорошо, но уже недешево.

• Комиссионные доходы за 3 кв.: 14,4 млрд руб. (за 1-й кв. = 10 млрд руб., за 2-й кв. = 11,9 млрд руб.)

Комиссии растут вслед за объемами торгов, объемы в октябре снова были рекордные (135,5 трлн руб.), для понимания, средний месячный объем торгов в 2022 году был = 88 трлн руб., а в сентябре 2023 — 124,1 трлн руб.

• Чистые процентные доходы за 3 кв.: 11,5 млрд руб.(за 1 кв. = 13,7, за 2 кв. = 8,3 млрд руб.)

• Чистая прибыль за 3 кв.: 14,3 млрд руб. (за 1-й кв. = 14,3 млрд руб., за 2-й кв. = 12,1 млрд руб.)

👉 Прибыль за 9 месяцев = 40,7 млрд руб.

Это очень много, Мосбиржа поставила абсолютный рекорд по прибыли, за весь 2022 год прибыль была 36,3 млрд руб., в 2021 – 27,6 млрд руб. за год.

Для Мосбиржи сейчас золотое время, объемы торгов значительно выросли (самый долгий бычий тренд на это тоже повлиял) и высокие процентные ставки позволяют получать высокий доход на капитал.

👉 Мой консервативный прогноз по годовой прибыли 2023 = 50 млрд руб.Справедливая цена акций составляет 220 руб. на 1 акцию (по среднему P/E за последние 5 лет = 10). Но пора уже смотреть на год следующий.

Продолжение см. здесь: https://smart-lab.ru/blog/962753.php

#MOEX держите?

👍— конечно!

🐳— нет!

👉 Разбираем отчет Мосбиржи за 3-й квартал. Все хорошо, но уже недешево.

• Комиссионные доходы за 3 кв.: 14,4 млрд руб. (за 1-й кв. = 10 млрд руб., за 2-й кв. = 11,9 млрд руб.)

Комиссии растут вслед за объемами торгов, объемы в октябре снова были рекордные (135,5 трлн руб.), для понимания, средний месячный объем торгов в 2022 году был = 88 трлн руб., а в сентябре 2023 — 124,1 трлн руб.

• Чистые процентные доходы за 3 кв.: 11,5 млрд руб.(за 1 кв. = 13,7, за 2 кв. = 8,3 млрд руб.)

• Чистая прибыль за 3 кв.: 14,3 млрд руб. (за 1-й кв. = 14,3 млрд руб., за 2-й кв. = 12,1 млрд руб.)

👉 Прибыль за 9 месяцев = 40,7 млрд руб.

Это очень много, Мосбиржа поставила абсолютный рекорд по прибыли, за весь 2022 год прибыль была 36,3 млрд руб., в 2021 – 27,6 млрд руб. за год.

Для Мосбиржи сейчас золотое время, объемы торгов значительно выросли (самый долгий бычий тренд на это тоже повлиял) и высокие процентные ставки позволяют получать высокий доход на капитал.

👉 Мой консервативный прогноз по годовой прибыли 2023 = 50 млрд руб.Справедливая цена акций составляет 220 руб. на 1 акцию (по среднему P/E за последние 5 лет = 10). Но пора уже смотреть на год следующий.

Продолжение см. здесь: https://smart-lab.ru/blog/962753.php

#MOEX держите?

👍— конечно!

🐳— нет!

Какие дивиденды выплатят в 2024 году

Автор: Виктор Петров

👉 Дивиденды Росгосстрах #RGSS

Совет директоров уже дал рекомендацию по выплате дивидендов по итогам 2022 года в размере 0,00410062 рубля на акцию. Это в переводе на дивидендную доходность равно 1,2%. Чтобы получить эти жалкие дивиденды, достаточно быть владельцем акций Роскосстраха 18 марта 2024 года. если дивиденды, конечно, утвердят.

👉 Дивиденды Северсталь #CHMF

Компания Северсталь давно не платила дивиденды. Хотя тут «давно» дело такое. Это с учётом того, что ранее платили раз в квартал. Теперь Совет директоров дал рекомендацию к выплате дивидендов Северсталь по итогам 2023 года в размере 191,51 рубль на акцию. Это примерно 12% дивидендная доходность.

Правда до этой выплаты нужно ещё дожить, ведь она назначена на июнь 2024 года. Это если утвердят. Но не стоит забывать, что Северсталь может продолжить свою традицию ежеквартальных дивидендов и тогда можно смело ожидать дополнительные поступления уже за 1 квартал 2024 года.

👉 Дивиденды Мосбиржи #MOEX

Мосбиржа напомнила о себе, где сообщила о желании выплатить дивидендов хотя бы в 50% от Чистой прибыли. Открыв ведомость видим, что несколько лет назад она платила порядка 80%. А вот в 2023 году, сославшись на некоторые потребности, выплатила всего 30%.

Ранее в дивидендной политике Мосбиржи была прописана выплата дивидендов в размере 60% от Чистой прибыли. Теперь же 27 сентября 2023 года эта цифра была уменьшена до 50% от Чистой прибыли компании.

👉 Дивиденды Новатэк #NVTK

Аналитики дали прогноз по выплате дивидендов Новатэка уже 9 февраля 2024 года. Совет директоров решит этот вопрос и люди в пиджаках нам говорят, что дивиденд Новатэка может составить 45,5 рублей и не всего, а на каждую акцию.

👉 Дивиденды Сургутнефтегаз-п #SNGSP

Даже не знаю стоит ли об этом что-то писать. Тут на каждом углу дома хулиганы написали что-то про 12 рублей. А может и больше. Если повезёт. Но это не точно.

👉 Дивиденды Делимобиля #DELI

Совет директоров Делимобиля утвердил дивидендную политику, согласно которой на дивиденды будут направляться не менее 50% Чистой прибыли при «чистый долг/EBITDA менее 3х». по итогам 3 квартала 2023 года этот показатель был 3,5х. А сегодня, когда начались торги акциями Делимобиль, Совет директоров сообщил, что дивидендов не будет. И это после того, что мы с вами для него сделали (ничего).

👉 Дивиденды ММК #MAGN

Какие будут дивиденды ММК по итогам 2023? Опрос РБК показал следующие цифры:

• 7,4 рубля — Синара

• 5,3 рубля — Альфа

• 3 рубля — Тинькофф

• 5 рублей — Цифра Брокер

• 5,8 рублей — Алор

Правда сюда ещё не входят возможные дивиденды за 1 квартал 2024 года

👉 Дивиденды НЛМК #NLMK

Сколько дивидендов выплатит НЛМК? — такой вопрос РБК тоже задали. В итоге имеем следующие прогнозы:

• 20 рублей — Цифра Брокер

• 21 рубль — Тинькофф

• 25,1 рубль — Альфа

• 37 рублей — Газпромбанк

👉 Дивиденды Диасофта #DIAS

Совет директоров Диасофть рекомендовал к выплате 75,68 рублей дивидендов на акцию за 3 квартал 2023 года. При чём тут планируется IPO 16 февраля 2024 года. Кстати, цену размещения акций Диасофта составила 4000-4500 рублей за акцию.

👉 Дивиденды Сбера #SBER

Не знаю следует ли вообще о них писать, так как прогнозы дивидендов Сбера написаны чуть ниже прогнозов дивидендов Сургутпрефов. Пока прогнозы не менялись и большинство за 33 коровы рубля на акцию обоих типов.

👉 Остальные прогнозы дивидендов за 2023 год

• дивиденды Мать и дитя #MDMG — 10% — Атон

• дивиденды Интер РАО #IRAO — 8% — Атон

• дивиденды Лукойл #LKOH — 10% — Газпромбанк

• дивиденды Самолёт #SMLT — 41 рубль — Промсвязьбанк

😍 аналитика🔄 новости🔄 бонды

Автор: Виктор Петров

👉 Дивиденды Росгосстрах #RGSS

Совет директоров уже дал рекомендацию по выплате дивидендов по итогам 2022 года в размере 0,00410062 рубля на акцию. Это в переводе на дивидендную доходность равно 1,2%. Чтобы получить эти жалкие дивиденды, достаточно быть владельцем акций Роскосстраха 18 марта 2024 года. если дивиденды, конечно, утвердят.

👉 Дивиденды Северсталь #CHMF

Компания Северсталь давно не платила дивиденды. Хотя тут «давно» дело такое. Это с учётом того, что ранее платили раз в квартал. Теперь Совет директоров дал рекомендацию к выплате дивидендов Северсталь по итогам 2023 года в размере 191,51 рубль на акцию. Это примерно 12% дивидендная доходность.

Правда до этой выплаты нужно ещё дожить, ведь она назначена на июнь 2024 года. Это если утвердят. Но не стоит забывать, что Северсталь может продолжить свою традицию ежеквартальных дивидендов и тогда можно смело ожидать дополнительные поступления уже за 1 квартал 2024 года.

👉 Дивиденды Мосбиржи #MOEX

Мосбиржа напомнила о себе, где сообщила о желании выплатить дивидендов хотя бы в 50% от Чистой прибыли. Открыв ведомость видим, что несколько лет назад она платила порядка 80%. А вот в 2023 году, сославшись на некоторые потребности, выплатила всего 30%.

Ранее в дивидендной политике Мосбиржи была прописана выплата дивидендов в размере 60% от Чистой прибыли. Теперь же 27 сентября 2023 года эта цифра была уменьшена до 50% от Чистой прибыли компании.

👉 Дивиденды Новатэк #NVTK

Аналитики дали прогноз по выплате дивидендов Новатэка уже 9 февраля 2024 года. Совет директоров решит этот вопрос и люди в пиджаках нам говорят, что дивиденд Новатэка может составить 45,5 рублей и не всего, а на каждую акцию.

👉 Дивиденды Сургутнефтегаз-п #SNGSP

Даже не знаю стоит ли об этом что-то писать. Тут на каждом углу дома хулиганы написали что-то про 12 рублей. А может и больше. Если повезёт. Но это не точно.

👉 Дивиденды Делимобиля #DELI

Совет директоров Делимобиля утвердил дивидендную политику, согласно которой на дивиденды будут направляться не менее 50% Чистой прибыли при «чистый долг/EBITDA менее 3х». по итогам 3 квартала 2023 года этот показатель был 3,5х. А сегодня, когда начались торги акциями Делимобиль, Совет директоров сообщил, что дивидендов не будет. И это после того, что мы с вами для него сделали (ничего).

👉 Дивиденды ММК #MAGN

Какие будут дивиденды ММК по итогам 2023? Опрос РБК показал следующие цифры:

• 7,4 рубля — Синара

• 5,3 рубля — Альфа

• 3 рубля — Тинькофф

• 5 рублей — Цифра Брокер

• 5,8 рублей — Алор

Правда сюда ещё не входят возможные дивиденды за 1 квартал 2024 года

👉 Дивиденды НЛМК #NLMK

Сколько дивидендов выплатит НЛМК? — такой вопрос РБК тоже задали. В итоге имеем следующие прогнозы:

• 20 рублей — Цифра Брокер

• 21 рубль — Тинькофф

• 25,1 рубль — Альфа

• 37 рублей — Газпромбанк

👉 Дивиденды Диасофта #DIAS

Совет директоров Диасофть рекомендовал к выплате 75,68 рублей дивидендов на акцию за 3 квартал 2023 года. При чём тут планируется IPO 16 февраля 2024 года. Кстати, цену размещения акций Диасофта составила 4000-4500 рублей за акцию.

👉 Дивиденды Сбера #SBER

Не знаю следует ли вообще о них писать, так как прогнозы дивидендов Сбера написаны чуть ниже прогнозов дивидендов Сургутпрефов. Пока прогнозы не менялись и большинство за 33 коровы рубля на акцию обоих типов.

👉 Остальные прогнозы дивидендов за 2023 год

• дивиденды Мать и дитя #MDMG — 10% — Атон

• дивиденды Интер РАО #IRAO — 8% — Атон

• дивиденды Лукойл #LKOH — 10% — Газпромбанк

• дивиденды Самолёт #SMLT — 41 рубль — Промсвязьбанк

Please open Telegram to view this post

VIEW IN TELEGRAM

{kind=link}

Forwarded from СМАРТЛАБ НОВОСТИ

Возобновление работоспособности торговой системы фондового рынка продолжается. О времени возобновления торгов на фондовом рынке будет сообщено дополнительно — Мосбиржа.

Читать далее

👉 https://smartlab.news/i/106110

#MOEX

Читать далее

👉 https://smartlab.news/i/106110

#MOEX

{kind=link}

Подробно по каждому пункту от Investovization см. на Смартлабе:

https://smart-lab.ru/mobile/topic/995932

Акции #MOEX держите?

❤️— конечно!

Please open Telegram to view this post

VIEW IN TELEGRAM

Дивиденды в мае 2024. Кто и сколько заплатит

Большой Дивидендный Сезон Мосбиржи [БДCM] начинается! В мае целый ряд российских компаний закроют реестр и выплатят дивиденды своим акционерам.Давайте заглянем в свои портфели и проверим, от кого ждать приятного звона монет в самые ближайшие недели.

👉Банк Санкт-Петербург (#BSPB, #BSPBP)

● Дивы на акцию: 23,37 руб. (ао), 0,22 руб. (ап)

● Дивдоходность: ~6,9% (ао), ~0,4% (ап)

● Купить до: 3 мая

По Банку Санкт-Петербург див. отсечка прошла. Кто не успел — тот опоздал.

👉ЛУКОЙЛ (#LKOH)

● Дивы на акцию: 498 руб.

● Дивдоходность: ~6,2%

● Купить до: 6 мая

В понедельник, 6 мая, ещё можно успеть взять главную нефтяную фишку нашего рынка под дивиденды. Да, они не сильно впечатляющие (рынок ожидал большего), но они хотя бы будут. Но покупать по текущим — выше 8000 руб. — я бы лично поостерёгся. Есть риск того, что дивгэп будет глубже, чем размер дивов.

👉Мосбиржа (#MOEX)

● Дивы на акцию: 17,35 руб.

● Дивдоходность: ~7,4%

● Купить до: 10 мая

Собственно, в основном благодаря этой самой конторе мы с вами здесь и общаемся.

👉Новабев (#BELU)

● Дивы на акцию: 225 руб.

● Дивдоходность: ~3,8%

● Купить до: 10 мая

👉Позитив (#POSI)

● Дивы на акцию: 51,89 руб.

● Дивдоходность: ~1,8%

● Купить до: 23 мая

Не шибко позитивные, но всё же дивиденды — грех жаловаться.

👉Пермэнергосбыт (#PMSB, #PMSBP)

● Дивы на акцию: 28,4 руб.

● Дивдоходность: ~9,4% (ао), ~9,5% (ап)

● Купить до: 23 мая

👉НЛМК (#NLMK)

● Дивы на акцию: 25,43 руб.

● Дивдоходность: ~10,5%

● Купить до: 24 мая

Металлурги дружно вернулись к выплатам, и первая отсечка пройдет у НЛМК.

👉Таттелеком (#TTLK)

● Дивы на акцию: 0,04887 руб.

● Дивдоходность: ~4,5%

● Купить до: 24 мая

👉Алроса (#ALRS)

● Дивы на акцию: 2,02 руб.

● Дивдоходность: ~2,6%

● Купить до: 30 мая

👉Henderson (#HNFG)

● Дивы на акцию: 30 руб.

● Дивдоходность: ~3,9%

● Купить до: 31 мая

Недавно появившийся на бирже модный дом порадует держателей своих бумаг 30-рублевыми дивидендами.

👉Интер РАО (#IRAO)

● Дивы на акцию: 0,326 руб.

● Дивдоходность: ~7,6%

● Купить до: 31 мая

Совет директоров энергетика рекомендовал рекордные для компании дивиденды — 32,6 коп. на акцию, но окончательно их ещё должны утвердить на ГОСА 22 мая.

👉Резюме

По прогнозам, общий объем выплат за 2024 год может превысить 5 трлн. руб. В апреле лишь отдельные компании распределили дивиденды, зато в мае этот поток усилится.

Мы действительно вошли в большой сезон дивидендов — даже не все компании вместились в этот пост. Главный вопрос — будут ли дивгэпы закрываться быстро, и не будут ли они у некоторых компаний больше, чем размеры выплат.

https://smart-lab.ru/mobile/topic/1014842

😍 аналитика🔄 новости🔄 бонды

Большой Дивидендный Сезон Мосбиржи [БДCM] начинается! В мае целый ряд российских компаний закроют реестр и выплатят дивиденды своим акционерам.Давайте заглянем в свои портфели и проверим, от кого ждать приятного звона монет в самые ближайшие недели.

👉Банк Санкт-Петербург (#BSPB, #BSPBP)

● Дивы на акцию: 23,37 руб. (ао), 0,22 руб. (ап)

● Дивдоходность: ~6,9% (ао), ~0,4% (ап)

● Купить до: 3 мая

По Банку Санкт-Петербург див. отсечка прошла. Кто не успел — тот опоздал.

👉ЛУКОЙЛ (#LKOH)

● Дивы на акцию: 498 руб.

● Дивдоходность: ~6,2%

● Купить до: 6 мая

В понедельник, 6 мая, ещё можно успеть взять главную нефтяную фишку нашего рынка под дивиденды. Да, они не сильно впечатляющие (рынок ожидал большего), но они хотя бы будут. Но покупать по текущим — выше 8000 руб. — я бы лично поостерёгся. Есть риск того, что дивгэп будет глубже, чем размер дивов.

👉Мосбиржа (#MOEX)

● Дивы на акцию: 17,35 руб.

● Дивдоходность: ~7,4%

● Купить до: 10 мая

Собственно, в основном благодаря этой самой конторе мы с вами здесь и общаемся.

👉Новабев (#BELU)

● Дивы на акцию: 225 руб.

● Дивдоходность: ~3,8%

● Купить до: 10 мая

👉Позитив (#POSI)

● Дивы на акцию: 51,89 руб.

● Дивдоходность: ~1,8%

● Купить до: 23 мая

Не шибко позитивные, но всё же дивиденды — грех жаловаться.

👉Пермэнергосбыт (#PMSB, #PMSBP)

● Дивы на акцию: 28,4 руб.

● Дивдоходность: ~9,4% (ао), ~9,5% (ап)

● Купить до: 23 мая

👉НЛМК (#NLMK)

● Дивы на акцию: 25,43 руб.

● Дивдоходность: ~10,5%

● Купить до: 24 мая

Металлурги дружно вернулись к выплатам, и первая отсечка пройдет у НЛМК.

👉Таттелеком (#TTLK)

● Дивы на акцию: 0,04887 руб.

● Дивдоходность: ~4,5%

● Купить до: 24 мая

👉Алроса (#ALRS)

● Дивы на акцию: 2,02 руб.

● Дивдоходность: ~2,6%

● Купить до: 30 мая

👉Henderson (#HNFG)

● Дивы на акцию: 30 руб.

● Дивдоходность: ~3,9%

● Купить до: 31 мая