#RASP Юрий Козлов продал остатки Распадской сегодня.

Помнится, 19 февраля 2019 года я в своём Телеграм-канале торжественно написал, что зафиксировал часть прибыли в акциях Распадской по 158 рублей, а оставшуюся часть позы решил держать «стратегически, до наступления ясности с дивидендами, дальнейшей политикой Евраза в отношении дочерней компании и другими фундаментальными факторами, которые так или иначе определят вектор дальнейшего развития Распадской в обозримом будущем». Ну что я скажу, 28 августа 2019 года, ровно за день до моего юбилея, лично для меня эта ясность наступила, и я благополучно избавился от всех акций компании сегодня по 1️⃣2️⃣9️⃣ рублей.

Комментарий к отчету сегодня:

https://smart-lab.ru/blog/558698.php

Помнится, 19 февраля 2019 года я в своём Телеграм-канале торжественно написал, что зафиксировал часть прибыли в акциях Распадской по 158 рублей, а оставшуюся часть позы решил держать «стратегически, до наступления ясности с дивидендами, дальнейшей политикой Евраза в отношении дочерней компании и другими фундаментальными факторами, которые так или иначе определят вектор дальнейшего развития Распадской в обозримом будущем». Ну что я скажу, 28 августа 2019 года, ровно за день до моего юбилея, лично для меня эта ясность наступила, и я благополучно избавился от всех акций компании сегодня по 1️⃣2️⃣9️⃣ рублей.

Комментарий к отчету сегодня:

https://smart-lab.ru/blog/558698.php

smart-lab.ru

Распадская: песенка спета

Помнится, 19 февраля 2019 года я в своём Телеграм-канале торжественно написал , что зафиксировал часть прибыли в акциях Распадской

☝️Причины падения аутсайдеров августа

📉⬇️Русал -9% Основное падение — 9 августа и после выхода отчета, который показал падение прибыли по 1п/г на 40%. Издержки растут, спот цены на алюминий сейчас ниже, чем в 1 полугодии, что может гарантировать дальнейшее ухудшение показателей. Разница между ценой LME и себестоимостью менее 5%. LME: $1712/t, cash-cost: $1674/t

📉⬇️Алроса -9% одна из первых жертв тех процессов, которые происходят в мире. Серьезно понижен прогноз спроса на алмазы (с 38 млн карат до 32-33 млн). Продажи 2 кв. упали на 22% до 8,3 млн карат. При этом произвести Алроса собирается 38,5 млн карат. Излишек — на склад. Вектор — вниз, конца негативному процессу пока не видно.

📉⬇️МРСК Сибири, МРСК Северо-Запада -10% Особых причин для падения не было. Бумаги очень слабо ликвидны, поэтому любой более менее акционер, пожелавший выйти, может двинуть бумаги на 10% вниз.

📉⬇️ВТБ -10% 8 августа вышел довольно слабый отчет. Прибыль за полугодие всего 77 млрд (-23%), поэтому банк может не дотянуть до собственного прогноза по прибыли 2019 в 200 млрд.

📉⬇️Мечел-п -13%. Все падение после отчета 15 августа, прибыль во 2 кв упала на 88%к/к. Кроме того, цены на кокс -13% в августе. Мечел — перегружен долгом (411 млрд), поэтому на все колебания конъюнктуры акции будут реагировать повышенной волатильностью.

📉⬇️Распадская -7%. Все падение 28 августа. Похоже спекулятивно настроенные инвесторы расстроились, когда им дали дивиденды всего 2.5 рубля на лист.

#RUAL #VTBR #MRKZ #MRSS #MTLR #RASP

Обсудить тему можно тут

@smartlabnews

📉⬇️Русал -9% Основное падение — 9 августа и после выхода отчета, который показал падение прибыли по 1п/г на 40%. Издержки растут, спот цены на алюминий сейчас ниже, чем в 1 полугодии, что может гарантировать дальнейшее ухудшение показателей. Разница между ценой LME и себестоимостью менее 5%. LME: $1712/t, cash-cost: $1674/t

📉⬇️Алроса -9% одна из первых жертв тех процессов, которые происходят в мире. Серьезно понижен прогноз спроса на алмазы (с 38 млн карат до 32-33 млн). Продажи 2 кв. упали на 22% до 8,3 млн карат. При этом произвести Алроса собирается 38,5 млн карат. Излишек — на склад. Вектор — вниз, конца негативному процессу пока не видно.

📉⬇️МРСК Сибири, МРСК Северо-Запада -10% Особых причин для падения не было. Бумаги очень слабо ликвидны, поэтому любой более менее акционер, пожелавший выйти, может двинуть бумаги на 10% вниз.

📉⬇️ВТБ -10% 8 августа вышел довольно слабый отчет. Прибыль за полугодие всего 77 млрд (-23%), поэтому банк может не дотянуть до собственного прогноза по прибыли 2019 в 200 млрд.

📉⬇️Мечел-п -13%. Все падение после отчета 15 августа, прибыль во 2 кв упала на 88%к/к. Кроме того, цены на кокс -13% в августе. Мечел — перегружен долгом (411 млрд), поэтому на все колебания конъюнктуры акции будут реагировать повышенной волатильностью.

📉⬇️Распадская -7%. Все падение 28 августа. Похоже спекулятивно настроенные инвесторы расстроились, когда им дали дивиденды всего 2.5 рубля на лист.

#RUAL #VTBR #MRKZ #MRSS #MTLR #RASP

Обсудить тему можно тут

@smartlabnews

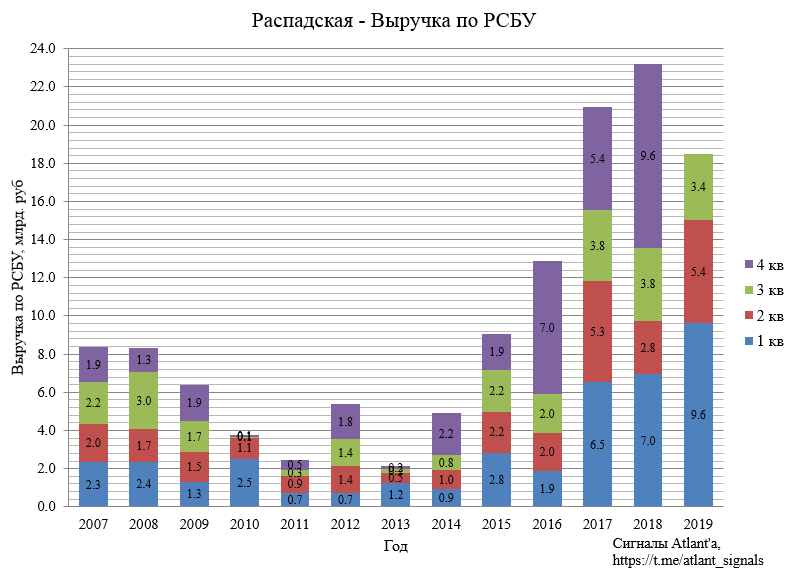

#RASP Вышел отчет Распадской РСБУ.

Акции Распадской 📈+3,8%.

Шахта Распадская опубликовала отчет по РСБУ за 3-ий квартал. Напоминаю, что это всего лишь часть компании, в которую входит 2 шахты, 1 разрез и обогатительная фабрика. Отчет несколько слабее прошлого года. Помимо снижения цен на результат повлияло то, что в 2019 году 3-ья лава на шахте была запущена только сегодня, то есть в 4-ом квартале.

📉Из-за меньшей добычи на шахте и меньшей цены реализации выручка снизилась с 3,8 млрд. рублей до 3,4.

📉Снижение выручки также повлияло на прибыль от продаж.

📉И на чистую прибыль.

Читать анализ отчета целиком: https://smart-lab.ru/blog/566233.php

Обсудить отчет можно на нашем форуме: https://smart-lab.ru/forum/RASP

Акции Распадской 📈+3,8%.

Шахта Распадская опубликовала отчет по РСБУ за 3-ий квартал. Напоминаю, что это всего лишь часть компании, в которую входит 2 шахты, 1 разрез и обогатительная фабрика. Отчет несколько слабее прошлого года. Помимо снижения цен на результат повлияло то, что в 2019 году 3-ья лава на шахте была запущена только сегодня, то есть в 4-ом квартале.

📉Из-за меньшей добычи на шахте и меньшей цены реализации выручка снизилась с 3,8 млрд. рублей до 3,4.

📉Снижение выручки также повлияло на прибыль от продаж.

📉И на чистую прибыль.

Читать анализ отчета целиком: https://smart-lab.ru/blog/566233.php

Обсудить отчет можно на нашем форуме: https://smart-lab.ru/forum/RASP

{kind=link}

Новости компаний — обзоры прессы перед открытием рынка

Сбербанк пригласил нерезидентов. Иностранные фонды согласились работать через него на Мосбирже

В Россию снова вложились. Инвесторы почувствовали вкус к российскому рынку

Дивиденды госкомпаний: какие компании выиграют борьбу с Минфином в этот раз?

«Лукойл» может дополнить инвестпрограмму двумя проектами стоимостью более 300 млрд рублей

Энергоцены прирастают Сибирью. Электроэнергия для промышленности там резко подорожает

Bringly потерял лояльность. «Яндекс» и Сбербанк заморозили развитие онлайн-площадки

Сбербанк поможет застройщикам ускорить продажи

ВТБ авансом засчитает себе доход от продажи Tele2

Evraz не прирастет «Распадской». И подождет благоприятной конъюнктуры

Американские брокеры готовы торговать акциями по частям

https://smart-lab.ru/blog/news/568799.php

#sber #moex #lkoh #yndx #vtbr #rtkm #evr #rasp

Сбербанк пригласил нерезидентов. Иностранные фонды согласились работать через него на Мосбирже

В Россию снова вложились. Инвесторы почувствовали вкус к российскому рынку

Дивиденды госкомпаний: какие компании выиграют борьбу с Минфином в этот раз?

«Лукойл» может дополнить инвестпрограмму двумя проектами стоимостью более 300 млрд рублей

Энергоцены прирастают Сибирью. Электроэнергия для промышленности там резко подорожает

Bringly потерял лояльность. «Яндекс» и Сбербанк заморозили развитие онлайн-площадки

Сбербанк поможет застройщикам ускорить продажи

ВТБ авансом засчитает себе доход от продажи Tele2

Evraz не прирастет «Распадской». И подождет благоприятной конъюнктуры

Американские брокеры готовы торговать акциями по частям

https://smart-lab.ru/blog/news/568799.php

#sber #moex #lkoh #yndx #vtbr #rtkm #evr #rasp

smart-lab.ru

Новости компаний — обзоры прессы перед открытием рынка

Сбербанк пригласил нерезидентов. Иностранные фонды согласились работать через него на Мос бирже Сбербанк запустил брокерскую платформу для иностранных фондов,

#RASP

Распадская!

Обзор операционных показателей за 3-ий квартал 2019 года!

👉🏻Распадская опубликовала производственные результаты за 3-й квартал. К прошлому году рост в объемах, но средневзвешенная цена снизилась.

👉🏻Добыча в 3-ем квартале выросла на 1% к прошлому году, рост за 9 месяцев составил 21%.

👉🏻Приблизительная выручка от реализации рядового угля выросла в 3-ем квартале на 44%, рост за 9 месяцев на 63%.

👉🏻Средневзвешенная цена концентрата в 3-ем квартале снизилась на 27%, по итогам 9 месяцев цены снизились на 10% по сравнению с прошлым годом.

👉🏻 В 3-ем квартале 2019 года реализация рядового угля выросла на 78% к прошлому году, рост за 9 месяцев составил 63%.

Подробнее https://smart-lab.ru/blog/569969.php

Распадская!

Обзор операционных показателей за 3-ий квартал 2019 года!

👉🏻Распадская опубликовала производственные результаты за 3-й квартал. К прошлому году рост в объемах, но средневзвешенная цена снизилась.

👉🏻Добыча в 3-ем квартале выросла на 1% к прошлому году, рост за 9 месяцев составил 21%.

👉🏻Приблизительная выручка от реализации рядового угля выросла в 3-ем квартале на 44%, рост за 9 месяцев на 63%.

👉🏻Средневзвешенная цена концентрата в 3-ем квартале снизилась на 27%, по итогам 9 месяцев цены снизились на 10% по сравнению с прошлым годом.

👉🏻 В 3-ем квартале 2019 года реализация рядового угля выросла на 78% к прошлому году, рост за 9 месяцев составил 63%.

Подробнее https://smart-lab.ru/blog/569969.php

smart-lab.ru

Распадская. Обзор операционных показателей за 3-ий квартал 2019 года

Распадская опубликовала производственные результаты за 3-й квартал. К прошлому году рост в объемах, но средневзвешенная цена снизилась. Добыча в

Новости компаний — обзоры прессы перед открытием рынка

«Газпром» и «Нафтогаз» достигли принципиального соглашения по газу

Миноритарии «Распадской» пожаловались в Центральный банк

Модернизация ТЭС дешевеет. Правкомиссия может отобрать 19 проектов с вводом в 2025 году

«Траст» недоволен отказом Utair выплатить проценты по кредитам

Битва маркетплейсов: IT-гигант запустил новый финансовый сервис

https://smart-lab.ru/blog/news/582180.php

#gazp #rasp #mail #utar

«Газпром» и «Нафтогаз» достигли принципиального соглашения по газу

Миноритарии «Распадской» пожаловались в Центральный банк

Модернизация ТЭС дешевеет. Правкомиссия может отобрать 19 проектов с вводом в 2025 году

«Траст» недоволен отказом Utair выплатить проценты по кредитам

Битва маркетплейсов: IT-гигант запустил новый финансовый сервис

https://smart-lab.ru/blog/news/582180.php

#gazp #rasp #mail #utar

smart-lab.ru

Новости компаний — обзоры прессы перед открытием рынка

« Газпром » и «Нафтогаз» достигли принципиального соглашения по газу Россия и Украина смогли достигнуть «принципиального согласия» по условиям

Новости компаний — обзоры прессы перед открытием рынка

Взрыв с угрозой остановки. На одном Ухтинском НПЗ ЛУКОЙЛа произошел пожар

Почему «Мечел» подорожал более чем на 65% Три версии взлета акций проблемной компании Игоря Зюзина

Инвесторы подсели на кокс. «Мечел» и «Распадская» аномально выросли в цене

Укрощение выкупа. Инвесторы предлагают сделать оферту рыночным инструментом

ЛУКОЙЛ отстоял Варандей. Кассация встала на сторону компании в споре с ФАС

Белоруссия нашла нефть на январь. Половину потребностей страны обеспечат компании Михаила Гуцериева

МТС перебирает билеты. Оператор объединит активы в сфере развлекательных мероприятий

«Яндекс» опроверг информацию о выходе на рынок сотовой связи

Гуд пай, май френд, гуд пай. Чистый приток в паевые фонды показал новый рекорд

«Открытие» наполнилось «Росгосстрахом». ЦБ поменял акционеров страховой компании через биржу

https://smart-lab.ru/blog/news/586005.php

#lkoh #yndx #mtss #mtlr #rasp #rnft #

Взрыв с угрозой остановки. На одном Ухтинском НПЗ ЛУКОЙЛа произошел пожар

Почему «Мечел» подорожал более чем на 65% Три версии взлета акций проблемной компании Игоря Зюзина

Инвесторы подсели на кокс. «Мечел» и «Распадская» аномально выросли в цене

Укрощение выкупа. Инвесторы предлагают сделать оферту рыночным инструментом

ЛУКОЙЛ отстоял Варандей. Кассация встала на сторону компании в споре с ФАС

Белоруссия нашла нефть на январь. Половину потребностей страны обеспечат компании Михаила Гуцериева

МТС перебирает билеты. Оператор объединит активы в сфере развлекательных мероприятий

«Яндекс» опроверг информацию о выходе на рынок сотовой связи

Гуд пай, май френд, гуд пай. Чистый приток в паевые фонды показал новый рекорд

«Открытие» наполнилось «Росгосстрахом». ЦБ поменял акционеров страховой компании через биржу

https://smart-lab.ru/blog/news/586005.php

#lkoh #yndx #mtss #mtlr #rasp #rnft #

smart-lab.ru

Новости компаний — обзоры прессы перед открытием рынка

Взрыв с угрозой остановки. На одном Ухтинском НПЗ ЛУКОЙЛа произошел пожар На самом небольшом нефтеперерабатывающем заводе ЛУКОЙЛа — Ухтинском

Новости компаний — обзоры прессы перед открытием рынка

Инвесторы покидают Россию. За неделю из фондов вывели $1,4 миллиарда

Вирус заразил трубопроводы. Цены на газ в Европе упали к историческим минимумам

Профучастников не забыли. ЦБ ввел послабления из-за вируса и для них

Сооснователь Yota договорился о покупке 49% Эльгинского проекта

Защита бонда. ПИФы еврооблигаций стали лидерами роста

В аптеки потекла выручка. Продажи лекарств выросли из-за ажиотажного спроса

Российские авиакомпании могут не перенести испытания коронавирусом

«Распадская» допустила возможность приостановки продаж угля из-за коронавируса

Алюминий против палладия. Почему «Русал» затормозил проект «Норникеля» и «Русской платины»

Ценная бумага от ЦБ. НПФ разрешат не фиксировать убытки по акциям и облигациям в этом году

Совкомбанк загружает Санкт-Петербургскую биржу. НП РТС нашло крупного покупателя на часть своего пакета

https://smart-lab.ru/blog/news/605956.php

#gazp #mtlr #aptk #rasp #aflt #gmkn #rual

Инвесторы покидают Россию. За неделю из фондов вывели $1,4 миллиарда

Вирус заразил трубопроводы. Цены на газ в Европе упали к историческим минимумам

Профучастников не забыли. ЦБ ввел послабления из-за вируса и для них

Сооснователь Yota договорился о покупке 49% Эльгинского проекта

Защита бонда. ПИФы еврооблигаций стали лидерами роста

В аптеки потекла выручка. Продажи лекарств выросли из-за ажиотажного спроса

Российские авиакомпании могут не перенести испытания коронавирусом

«Распадская» допустила возможность приостановки продаж угля из-за коронавируса

Алюминий против палладия. Почему «Русал» затормозил проект «Норникеля» и «Русской платины»

Ценная бумага от ЦБ. НПФ разрешат не фиксировать убытки по акциям и облигациям в этом году

Совкомбанк загружает Санкт-Петербургскую биржу. НП РТС нашло крупного покупателя на часть своего пакета

https://smart-lab.ru/blog/news/605956.php

#gazp #mtlr #aptk #rasp #aflt #gmkn #rual

smart-lab.ru

Новости компаний — обзоры прессы перед открытием рынка

Инвесторы покидают Россию. За неделю из фондов вывели $1,4 миллиарда Рекордную сумму вывели международные инвесторы с российского финансового рынка

#RASP Один из топовых авторов по обзорам компаний Алексей, сделал обзор операционных показателей Распадской за 2-ой квартал 2020 года.

Так же, он спрогнозировал финансовые показатели компании за 1ое полугодие.

Переходите на смартлаб и читайте статью полностью https://smart-lab.ru/blog/641080.php

Так же, он спрогнозировал финансовые показатели компании за 1ое полугодие.

Переходите на смартлаб и читайте статью полностью https://smart-lab.ru/blog/641080.php

{kind=link}

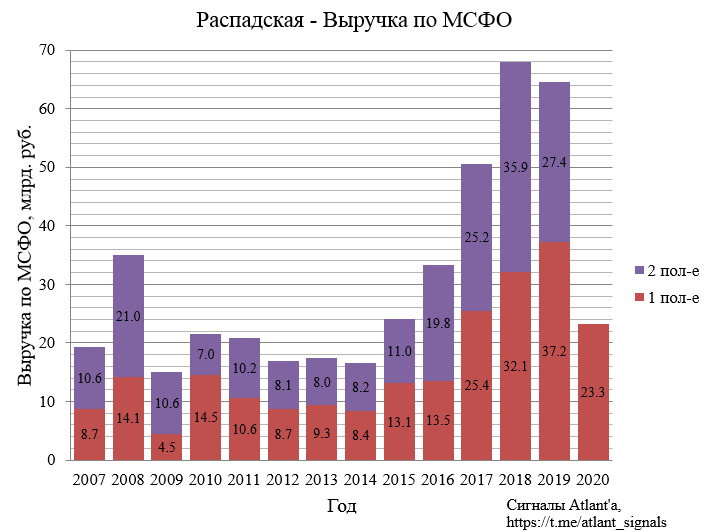

#RASP Распадская. Обзор финансовых показателей по МСФО за 1-ое полугодие 2020 года. Дивиденды

Автор: Алексей.

Распадская опубликовала отчет МСФО за 1-ое полугодие 2020 года. Компания в условиях снижения цен продолжает оставаться прибыльной и наращивает кубышку. Фактические финансовые показатели оказались близки к прогнозным.

📉Выручка составила 23,3 млрд. рублей и снизилась на 37% к прошлому году и на 15% к предыдущему полугодию.

📉Операционная прибыль за 1-ое полугодие составила 9,2 млрд. рублей, снизившись на 45% относительно прошлого года.

📉Прибыль за 1-ое полугодие составила 7,3 млрд. рублей, снизившись на 47% относительно прошлого года.

📈Кубышка выросла до 46,374 млрд. рублей или. Помимо ее валютной переоценки поступили денежные средства от операционной деятельности. При этом 43,974 млрд. рублей компания разместила на банковских счетах, где всего 2% приходится на рублевую составляющую. Очень удачно, что компания встретила данный кризис в валютной кубышке.

Читайте анализ целиком в блоге Алексея: https://smart-lab.ru/blog/641263.php

Автор: Алексей.

Распадская опубликовала отчет МСФО за 1-ое полугодие 2020 года. Компания в условиях снижения цен продолжает оставаться прибыльной и наращивает кубышку. Фактические финансовые показатели оказались близки к прогнозным.

📉Выручка составила 23,3 млрд. рублей и снизилась на 37% к прошлому году и на 15% к предыдущему полугодию.

📉Операционная прибыль за 1-ое полугодие составила 9,2 млрд. рублей, снизившись на 45% относительно прошлого года.

📉Прибыль за 1-ое полугодие составила 7,3 млрд. рублей, снизившись на 47% относительно прошлого года.

📈Кубышка выросла до 46,374 млрд. рублей или. Помимо ее валютной переоценки поступили денежные средства от операционной деятельности. При этом 43,974 млрд. рублей компания разместила на банковских счетах, где всего 2% приходится на рублевую составляющую. Очень удачно, что компания встретила данный кризис в валютной кубышке.

Читайте анализ целиком в блоге Алексея: https://smart-lab.ru/blog/641263.php

{kind=link}

#RASP

Алексей Мидаков сделал качественный обзор операционных показателей Распадской за 2-й квартал 2021 года

Автор вангует, что к концу 2021 компания будет без долга, а акции могут вырасти до 400 рублей👍

Почему так? Читайте полный обзор: https://smart-lab.ru/blog/710525.php

Алексей Мидаков сделал качественный обзор операционных показателей Распадской за 2-й квартал 2021 года

Автор вангует, что к концу 2021 компания будет без долга, а акции могут вырасти до 400 рублей👍

Почему так? Читайте полный обзор: https://smart-lab.ru/blog/710525.php

{kind=link}

Обзор прессы: Сбербанк,Распадская,Роснефть,сталь,палладий,Газпром - 23/08/21

👉Bloomberg назвал день окончания строительства «Северного потока-2»

👉Сталь начала дешеветь на внутреннем рынке

👉В палладии нашлись продавцы. Его стоимость снизилась вслед за другими драгметаллами

👉Банкиры освоили маркетплейсы. На рынке кредитования микробизнеса появились новые клиенты

👉Глава «Роснефти» хочет вывести квоты по СО2 на уровень ЕС

👉«Распадская» готова отдать на дивиденды свободный денежный поток

👉«Сбер» приставился к ТВ. Выход компании на этот рынок простимулировал его рост

👉Из аптек уходит COVID-19. Фармрозница теряет выручку

https://smart-lab.ru/blog/news/718022.php

#gazp #sber #rasp #rosn

👉Bloomberg назвал день окончания строительства «Северного потока-2»

👉Сталь начала дешеветь на внутреннем рынке

👉В палладии нашлись продавцы. Его стоимость снизилась вслед за другими драгметаллами

👉Банкиры освоили маркетплейсы. На рынке кредитования микробизнеса появились новые клиенты

👉Глава «Роснефти» хочет вывести квоты по СО2 на уровень ЕС

👉«Распадская» готова отдать на дивиденды свободный денежный поток

👉«Сбер» приставился к ТВ. Выход компании на этот рынок простимулировал его рост

👉Из аптек уходит COVID-19. Фармрозница теряет выручку

https://smart-lab.ru/blog/news/718022.php

#gazp #sber #rasp #rosn

smart-lab.ru

Обзор прессы: Сбербанк,Распадская,Роснефть,сталь,палладий,Газпром - 23/08/21

Bloomberg назвал день окончания строительства «Северного потока-2» Завершение строительства газопровода «Северный поток — 2» в водах Германии судном-трубоукладчиком «Фортуна»

Обзор прессы: Роснано, Газпром, ЦИАН, ОФЗ — 16/12/21

👉Инвесторы не спешат покупать ОФЗ перед заседаниями регуляторов

👉Поставки «Газпрома» в ЕС могут упасть до минимума с 2015 года

👉Cian рассмотрит возможность увеличения доли акций на бирже в два раза

👉Банки тестируют ESG-депозиты для юрлиц

👉Операторы связи с экосистемой. Новые виды бизнеса обеспечат компаниям рост

👉«ВТБ Капитал» заявил о возможности компромисса по «Роснано» до конца года

👉Акции «Распадской» и «Мечела» в этом году взлетели на фоне роста цен на уголь. Продолжится ли он?

👉Производителей сахара и подсолнечного масла освободят от допзатрат

https://smart-lab.ru/blog/news/748938.php

#gazp #rasp #mtlr

👉Инвесторы не спешат покупать ОФЗ перед заседаниями регуляторов

👉Поставки «Газпрома» в ЕС могут упасть до минимума с 2015 года

👉Cian рассмотрит возможность увеличения доли акций на бирже в два раза

👉Банки тестируют ESG-депозиты для юрлиц

👉Операторы связи с экосистемой. Новые виды бизнеса обеспечат компаниям рост

👉«ВТБ Капитал» заявил о возможности компромисса по «Роснано» до конца года

👉Акции «Распадской» и «Мечела» в этом году взлетели на фоне роста цен на уголь. Продолжится ли он?

👉Производителей сахара и подсолнечного масла освободят от допзатрат

https://smart-lab.ru/blog/news/748938.php

#gazp #rasp #mtlr

smart-lab.ru

Обзор прессы: Роснано, Газпром, ЦИАН, ОФЗ — 16/12/21

Инвесторы не спешат покупать ОФЗ перед заседаниями регуляторов В преддверии заседаний ФРС и Банка России инвесторы воздержались от активных

#RASP Обзор свежих операционных показателей от Алексея Мидакова.

С ценой акции 580 рублей стоимость компании с учетом форвардных финансовых показателей будет оцениваться около 2,9 EBITDA LTM, что является чуть ниже, чем справедливая оценка для акции из данного сектора на пике цикла. При цене 700 рублей мультипликатор будет равен 3,5, что на уровне справедливой стоимости.

В этом году Распадская будет выделена из Евраза. Каждый акционер Евраза получит свою долю в Распадской. Часть из новых акционеров оставит себе акции, а часть продаст их, используя специально созданный пул, который в течение полугода по мере возможности будет реализовывать эти акции на бирже. Высокие дивиденды должны помочь котировкам переварить эти продажи.

Выделение приведет к росту фрифлоата, что положительно скажется на ликвидности акции и откроет дорогу фондам для закупки. Однако может возникнуть и некоторый навес из желающих продать акции Распадской в стакан. На текущий момент из-за малого фрифлоата почти никто из фондов не владеет акциями компании.

Продолжаю держать акции, текущая ситуация на рынке угля благоприятна для Распадской. Отчет за 2-е полугодие будет ударным. Постоянно слежу за ценами на уголь, в этой идее это важно.

Всем удачи и успехов!

Полный разбор операционки найдете в блоге Алексея на смартлабе: https://smart-lab.ru/my/Aleksey_M/

Не забудьте на него подписаться!

С ценой акции 580 рублей стоимость компании с учетом форвардных финансовых показателей будет оцениваться около 2,9 EBITDA LTM, что является чуть ниже, чем справедливая оценка для акции из данного сектора на пике цикла. При цене 700 рублей мультипликатор будет равен 3,5, что на уровне справедливой стоимости.

В этом году Распадская будет выделена из Евраза. Каждый акционер Евраза получит свою долю в Распадской. Часть из новых акционеров оставит себе акции, а часть продаст их, используя специально созданный пул, который в течение полугода по мере возможности будет реализовывать эти акции на бирже. Высокие дивиденды должны помочь котировкам переварить эти продажи.

Выделение приведет к росту фрифлоата, что положительно скажется на ликвидности акции и откроет дорогу фондам для закупки. Однако может возникнуть и некоторый навес из желающих продать акции Распадской в стакан. На текущий момент из-за малого фрифлоата почти никто из фондов не владеет акциями компании.

Продолжаю держать акции, текущая ситуация на рынке угля благоприятна для Распадской. Отчет за 2-е полугодие будет ударным. Постоянно слежу за ценами на уголь, в этой идее это важно.

Всем удачи и успехов!

Полный разбор операционки найдете в блоге Алексея на смартлабе: https://smart-lab.ru/my/Aleksey_M/

Не забудьте на него подписаться!

{kind=link}

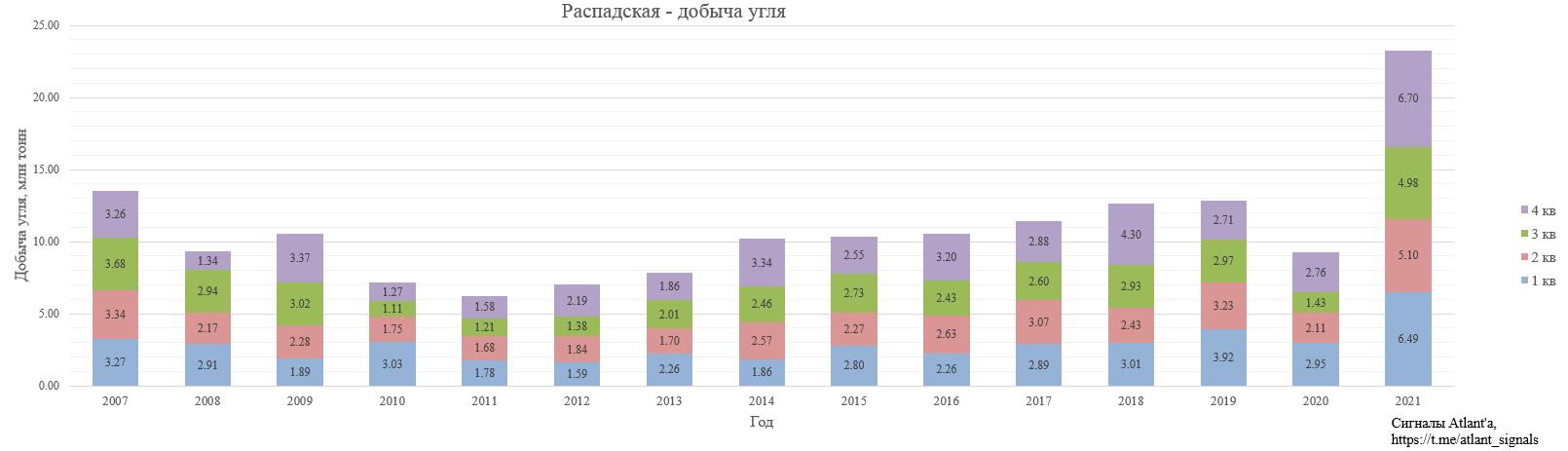

Статистика угольной отрасли Кузбасса по итогам декабря 2022 года.

Автор: Алексей Мидаков

Подведем итоги работы угольной отрасли Кузбасса по результатам декабря. Этот регион нам интересен, так как почти все добывающие мощности Распадской (кроме шахты Межэгейуголь) находятся тут. У Мечела на Кузбасс приходится около 70% добычи.

1. Цены на уголь в России и в мире продолжает держаться на комфортных для компаний уровнях и даже выросли за последний месяц, что в совокупности с декабрьским ослаблением рубля положительно повлияет на показатели компаний в 1-м квартале.

2. Восстановилась добыча в Кузбассе, как коксующегося, так и энергетического угля.

3. Отгрузки на экспорт продолжают расти, но все еще ниже 2021 года.

Продолжаю держать Распадскую и оба типа акций Мечела. Надеюсь, что обе компании опубликуют финансовый отчет МСФО по итогам 2022 года. Всем удачи и успехов!

Полный анализ статистики читайте на Смартлабе!

https://smart-lab.ru/blog/871540.php

⚠️Данный обзор не является индивидуальной инвестиционной рекомендацией.

#RASP

#MTLR

Автор: Алексей Мидаков

Подведем итоги работы угольной отрасли Кузбасса по результатам декабря. Этот регион нам интересен, так как почти все добывающие мощности Распадской (кроме шахты Межэгейуголь) находятся тут. У Мечела на Кузбасс приходится около 70% добычи.

1. Цены на уголь в России и в мире продолжает держаться на комфортных для компаний уровнях и даже выросли за последний месяц, что в совокупности с декабрьским ослаблением рубля положительно повлияет на показатели компаний в 1-м квартале.

2. Восстановилась добыча в Кузбассе, как коксующегося, так и энергетического угля.

3. Отгрузки на экспорт продолжают расти, но все еще ниже 2021 года.

Продолжаю держать Распадскую и оба типа акций Мечела. Надеюсь, что обе компании опубликуют финансовый отчет МСФО по итогам 2022 года. Всем удачи и успехов!

Полный анализ статистики читайте на Смартлабе!

https://smart-lab.ru/blog/871540.php

⚠️Данный обзор не является индивидуальной инвестиционной рекомендацией.

#RASP

#MTLR

{kind=link}

Звонок Распадской по результатам 2022 года. Конспект

Спустя неделю после публикации финансовой отчетности Распадская провела звонок с инвесторами. Некоторые тезисы со звонка:

🔹Было 4 смертельных случая — это недопустимо, будут работать над этим. Отмечу, что на прошлом звонке подчеркивали важность работать над безопасностью потому что эти случаи останавливают процесс.

🔹Добыли 21,5 млн тонн, немного ниже 2021 года. Было несколько плановых перемонтажей, плюс работали в сложных геологических условиях.

🔹Выход концентрата снизился из-за повышенной зольности. Ожидают в 2023 году восстановления и добычи и выхода концентрата.

🔹Цены в 1-ом полугодии цены были отличные, 2-ое полугодие цены значительно снизились. Был турбулентный год для сталелитейных предприятий. Внутренний спрос был слабым в том числе из-за санкций. При переориентации спроса в Азию возникли трудности на рынке с транспортировкой. Консенсус, что цены в 2023 году будут ниже 2022 года.

🔹Рост выручки — следствие изменения базиса поставки. Стали довозить товар до клиента. Расходы плюс выручка за транспортировку ложатся на Распадскую.

🔹Себестоимость выросла за счет:

• Роста цен на материалы и услуги на фоне инфляции

• Снижения объемов добычи и выхода концентрата

• Изменения НДПИ

• Укрепления рубля.

🔹Отдельно отмечают, что крепкий курс при высокой рублевой инфляции давят на рентабельность.

🔹Не ожидают снижение затрат 2023 году, в том числе транспортных.

🔹Прогноз на 2023 год (без цифр):

• Объемы чуть вырастут (в 2022 году чуть упали, в 2023 году чуть вырастут).

• Цены на уголь будут ниже, исходя из консенсус-прогноза.

• Затраты останутся на прежнем уровне.

• Соответственно итоговые финансовые результаты в 2023 году будут хуже.

• Планы по капзатратам чуть выше 2022 года.

• Транспортная себестоимость вырастет в соответствии с тарифами РЖД.

🔹Держат деньги не только в рублях. Есть разные инструменты по ликвидности, в соответствии с нуждами компании.

🔹Рост до 30 млн тонн добычи к 2025 году, которые планировали ранее вряд ли достигнут этого результата к сроку — это больше долгосрочная перспектива.

🔹Оборотный капитал: надеются продавать со склада (сократить запасы). Будут контролировать дебиторскую задолженностью. Не думают, что оборотный капитал вырастет в 2023 году.

🔹Пока будут копить деньги.

🔹Улучшение ситуации в стальной индустрии будет транслироваться на угольные компании, в том числе на Распадскую.

🔹Вопросы про Евраз просили задавать Евразу.

Пишите свои мысли в комментарии:

https://smart-lab.ru/company/mozgovik/blog/888762.php

Автор: Анатолий Полубояринов

Кто-то держит #RASP ?

🔥 — я держу!

🐳 — нет!

Спустя неделю после публикации финансовой отчетности Распадская провела звонок с инвесторами. Некоторые тезисы со звонка:

🔹Было 4 смертельных случая — это недопустимо, будут работать над этим. Отмечу, что на прошлом звонке подчеркивали важность работать над безопасностью потому что эти случаи останавливают процесс.

🔹Добыли 21,5 млн тонн, немного ниже 2021 года. Было несколько плановых перемонтажей, плюс работали в сложных геологических условиях.

🔹Выход концентрата снизился из-за повышенной зольности. Ожидают в 2023 году восстановления и добычи и выхода концентрата.

🔹Цены в 1-ом полугодии цены были отличные, 2-ое полугодие цены значительно снизились. Был турбулентный год для сталелитейных предприятий. Внутренний спрос был слабым в том числе из-за санкций. При переориентации спроса в Азию возникли трудности на рынке с транспортировкой. Консенсус, что цены в 2023 году будут ниже 2022 года.

🔹Рост выручки — следствие изменения базиса поставки. Стали довозить товар до клиента. Расходы плюс выручка за транспортировку ложатся на Распадскую.

🔹Себестоимость выросла за счет:

• Роста цен на материалы и услуги на фоне инфляции

• Снижения объемов добычи и выхода концентрата

• Изменения НДПИ

• Укрепления рубля.

🔹Отдельно отмечают, что крепкий курс при высокой рублевой инфляции давят на рентабельность.

🔹Не ожидают снижение затрат 2023 году, в том числе транспортных.

🔹Прогноз на 2023 год (без цифр):

• Объемы чуть вырастут (в 2022 году чуть упали, в 2023 году чуть вырастут).

• Цены на уголь будут ниже, исходя из консенсус-прогноза.

• Затраты останутся на прежнем уровне.

• Соответственно итоговые финансовые результаты в 2023 году будут хуже.

• Планы по капзатратам чуть выше 2022 года.

• Транспортная себестоимость вырастет в соответствии с тарифами РЖД.

🔹Держат деньги не только в рублях. Есть разные инструменты по ликвидности, в соответствии с нуждами компании.

🔹Рост до 30 млн тонн добычи к 2025 году, которые планировали ранее вряд ли достигнут этого результата к сроку — это больше долгосрочная перспектива.

🔹Оборотный капитал: надеются продавать со склада (сократить запасы). Будут контролировать дебиторскую задолженностью. Не думают, что оборотный капитал вырастет в 2023 году.

🔹Пока будут копить деньги.

🔹Улучшение ситуации в стальной индустрии будет транслироваться на угольные компании, в том числе на Распадскую.

🔹Вопросы про Евраз просили задавать Евразу.

Пишите свои мысли в комментарии:

https://smart-lab.ru/company/mozgovik/blog/888762.php

Автор: Анатолий Полубояринов

Кто-то держит #RASP ?

🔥 — я держу!

🐳 — нет!

{kind=link}

Распадская (RASP). Отчет за 2022г. Текущая ситуация (тезисно).

🔹Распадская – это крупнейшая угольная компания в РФ. Её основной клиент – это материнская компания ЕВРАЗ.

🔹В 2022 году компания столкнулась с трудностями реализации. С 10.08.22 ЕС и Великобритания прекратили закупки российского угля. Экономические санкции закрыли доступ к международным рынкам капитала. Перебои в цепочках поставок привели к необходимости создания дополнительных запасов запчастей и материалов, и, как следствие, к увеличению потребности в оборотном капитале.

🔹На фоне этих проблем, финансовый отчет за 2022г оказался достаточно позитивным. Но результаты за второе полугодие слабые. В основном это объясняется снижением цен на уголь и ростом коммерческих расходов из-за перехода на новый базис расчетов.

🔹Себестоимость выросла на 69% из-за инфляции, изменений в НДПИ и укрепления рубля.

🔹Финансовое положение отличное. По мультипликаторам оценена дёшево.

• Текущая цена акции = 278₽

• Капитализация компании = 185 млрд ₽

• EV/EBITDA = 2,1

• P/E = 3,1

• P/S = 1

• P/BV = 1

• Рентабельность по EBITDA = 45 %

🔹Подробный разбор Распадской читайте по ссылке:

https://smart-lab.ru/blog/893336.php

🔹Так как основной акционер ЕВРАЗ – это иностранная компания, то выплаты дивидендов сейчас юридически осложнены.

🔹Также отмечу, что доля ЕВРАЗа в Распадской очень высока. В свободном обращении находится менее 7% акций. Таким образом, ликвидность низкая. А также ЕВРАЗ при желании может принудительно выкупить акции у миноритариев и провести делистинг.

🔹Ещё нельзя забывать о возможных налоговых, санкционных, валютных и прочих рисках.

🔹Лично я до сих пор не покупал акции Распадской. Хотя компания интересная и сейчас стоит недорого. Мне не нравится низкая ликвидность. А также напрягает ситуация с дивидендами, не понятно, когда она сможет разрешится. Поэтому пока продолжаю наблюдать за ценами, при хорошем снижении, вполне возможно, что куплю на небольшую долю от портфеля.

Автор: Investovization

Как вам #RASP ?

👍 — покупаем/держим

👀 — никак.

🔹Распадская – это крупнейшая угольная компания в РФ. Её основной клиент – это материнская компания ЕВРАЗ.

🔹В 2022 году компания столкнулась с трудностями реализации. С 10.08.22 ЕС и Великобритания прекратили закупки российского угля. Экономические санкции закрыли доступ к международным рынкам капитала. Перебои в цепочках поставок привели к необходимости создания дополнительных запасов запчастей и материалов, и, как следствие, к увеличению потребности в оборотном капитале.

🔹На фоне этих проблем, финансовый отчет за 2022г оказался достаточно позитивным. Но результаты за второе полугодие слабые. В основном это объясняется снижением цен на уголь и ростом коммерческих расходов из-за перехода на новый базис расчетов.

🔹Себестоимость выросла на 69% из-за инфляции, изменений в НДПИ и укрепления рубля.

🔹Финансовое положение отличное. По мультипликаторам оценена дёшево.

• Текущая цена акции = 278₽

• Капитализация компании = 185 млрд ₽

• EV/EBITDA = 2,1

• P/E = 3,1

• P/S = 1

• P/BV = 1

• Рентабельность по EBITDA = 45 %

🔹Подробный разбор Распадской читайте по ссылке:

https://smart-lab.ru/blog/893336.php

🔹Так как основной акционер ЕВРАЗ – это иностранная компания, то выплаты дивидендов сейчас юридически осложнены.

🔹Также отмечу, что доля ЕВРАЗа в Распадской очень высока. В свободном обращении находится менее 7% акций. Таким образом, ликвидность низкая. А также ЕВРАЗ при желании может принудительно выкупить акции у миноритариев и провести делистинг.

🔹Ещё нельзя забывать о возможных налоговых, санкционных, валютных и прочих рисках.

🔹Лично я до сих пор не покупал акции Распадской. Хотя компания интересная и сейчас стоит недорого. Мне не нравится низкая ликвидность. А также напрягает ситуация с дивидендами, не понятно, когда она сможет разрешится. Поэтому пока продолжаю наблюдать за ценами, при хорошем снижении, вполне возможно, что куплю на небольшую долю от портфеля.

Автор: Investovization

Как вам #RASP ?

👍 — покупаем/держим

👀 — никак.

{kind=link}

Пожар в шахте остановил рост акций Распадской

Кузбасс подтвердил пожар в шахте Распадской. На глубине в несколько сотен метров осталось под 200 шахтёров.

На глубине 550 метров начался пожар В шахту спустились спасатели и в данный момент известно, что всех шахтёров эвакуировали. Естественно сразу начнут проводить процедуры на предмет соблюдения промбезопасности в шахте.

В 2010 году в шахте Распадская уже были 2 взрыва метано-воздушной смеси.. Они разрушили наземные строения, здание копра ствола и системы вентиляции. Тогда 91 шахтёр погибли, 12 пропали без вести и 229 пострадали.

В результате произошёл рост цен на уголь и котировки акций Распадской значительно потеряли в цене.

После сообщения о пожаре, акции Распадской растеряли весь рост, теряя от хая дня больше 6%, показав малоизвестную фигуру теханализа «крокодил». Страшный какой-то получился, впрочем, как и пожар в шахте.

Кокс, что производит Распадская используется в производстве чугуна, а тот для изготовления стали, которую используют в строительстве. Реализация угля у Распадской росла да ещё и цены на него были выше, чем ранее. Выручка начала восстанавливаться, и чистая прибыль тоже.

И это ещё с учётом НДПИ в первом квартале, иначе было бы лучше. А чистого долга — три копейки.

Осталось узнать как пожар на шахте повлияет на работу Распадской и финансовые результаты.

Автор: Виктор Петров

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/896393.php

Держим #RASP ?

👍— держим!

👀— ну нет

Кузбасс подтвердил пожар в шахте Распадской. На глубине в несколько сотен метров осталось под 200 шахтёров.

На глубине 550 метров начался пожар В шахту спустились спасатели и в данный момент известно, что всех шахтёров эвакуировали. Естественно сразу начнут проводить процедуры на предмет соблюдения промбезопасности в шахте.

В 2010 году в шахте Распадская уже были 2 взрыва метано-воздушной смеси.. Они разрушили наземные строения, здание копра ствола и системы вентиляции. Тогда 91 шахтёр погибли, 12 пропали без вести и 229 пострадали.

В результате произошёл рост цен на уголь и котировки акций Распадской значительно потеряли в цене.

После сообщения о пожаре, акции Распадской растеряли весь рост, теряя от хая дня больше 6%, показав малоизвестную фигуру теханализа «крокодил». Страшный какой-то получился, впрочем, как и пожар в шахте.

Кокс, что производит Распадская используется в производстве чугуна, а тот для изготовления стали, которую используют в строительстве. Реализация угля у Распадской росла да ещё и цены на него были выше, чем ранее. Выручка начала восстанавливаться, и чистая прибыль тоже.

И это ещё с учётом НДПИ в первом квартале, иначе было бы лучше. А чистого долга — три копейки.

Осталось узнать как пожар на шахте повлияет на работу Распадской и финансовые результаты.

Автор: Виктор Петров

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/896393.php

Держим #RASP ?

👍— держим!

👀— ну нет

{kind=link}