4 квартал Фосагро

Автор: zzznth

В небольшом сообщении по итогам 22-го года Фосагро выкатили важное:

Высокие производственные результаты позволили ФосАгро в 1,5 раза (до более 59 миллиардов) нарастить сумму налоговых отчислений, которые компания выплачивает в бюджеты всех уровней, а также почти в 2,5 раза увеличить поддержку социальных и благотворительных проектов по всей стране. Одновременно ФосАгро выполняет свои обязательства перед акционерами, выплачивая дивиденды, которые реинвестируются в российскую экономику.

Согласно отчету МСФО за 21й год, выплаты были:

• нетто налогов (кроме налога на прибыль) — 5 946 млн

• налог на прибыль — 30 381 млн

• Итого: 36 327 млн

Но это чуть более чем в 1.62 раза меньше, чем указанные 59 млрд. Возможно, просто так округлили. Полтора раза, все дела.

Следует отметить, что выплаты за 21-й год из годового отчета дают чуть меньшую картину

Ну да ладно, прикинем, что из этого можно выудить.

За 9 месяцев 22-го года налоги были таковы: налог на прибыль 42 612 млн, а остальные налоги (нетто) 8 087 млн. Итого 50,7 ярдов. Значит, за 4й квартал где-то в районе 8.5-9 ярдов осталось добрать.

Прочие налоги составляли 2.7 ярдов (в среднем за квартал); за конкретно 3й 2.85 ярдов.

При ставке в 20% получаем, что прибыль от 28 ярдов до 31.5 ярда. Или же 218-243 р на акцию.

Учитывая почти полное отсутствие чистого долга и практику див выплат этого года, можно ожидать дивы в размере 200-250р.

P.S. Понятно, что оценки довольно грубые и имеют в своей основе ряд допущений, но для оценки более чем годится.

А вы держите #PHOR ?

👍 — да, держим!

🐳 — нет.

Приглашаем в комментарии для обсуждения:

https://smart-lab.ru/blog/875869.php

Автор: zzznth

В небольшом сообщении по итогам 22-го года Фосагро выкатили важное:

Высокие производственные результаты позволили ФосАгро в 1,5 раза (до более 59 миллиардов) нарастить сумму налоговых отчислений, которые компания выплачивает в бюджеты всех уровней, а также почти в 2,5 раза увеличить поддержку социальных и благотворительных проектов по всей стране. Одновременно ФосАгро выполняет свои обязательства перед акционерами, выплачивая дивиденды, которые реинвестируются в российскую экономику.

Согласно отчету МСФО за 21й год, выплаты были:

• нетто налогов (кроме налога на прибыль) — 5 946 млн

• налог на прибыль — 30 381 млн

• Итого: 36 327 млн

Но это чуть более чем в 1.62 раза меньше, чем указанные 59 млрд. Возможно, просто так округлили. Полтора раза, все дела.

Следует отметить, что выплаты за 21-й год из годового отчета дают чуть меньшую картину

Ну да ладно, прикинем, что из этого можно выудить.

За 9 месяцев 22-го года налоги были таковы: налог на прибыль 42 612 млн, а остальные налоги (нетто) 8 087 млн. Итого 50,7 ярдов. Значит, за 4й квартал где-то в районе 8.5-9 ярдов осталось добрать.

Прочие налоги составляли 2.7 ярдов (в среднем за квартал); за конкретно 3й 2.85 ярдов.

При ставке в 20% получаем, что прибыль от 28 ярдов до 31.5 ярда. Или же 218-243 р на акцию.

Учитывая почти полное отсутствие чистого долга и практику див выплат этого года, можно ожидать дивы в размере 200-250р.

P.S. Понятно, что оценки довольно грубые и имеют в своей основе ряд допущений, но для оценки более чем годится.

А вы держите #PHOR ?

👍 — да, держим!

🐳 — нет.

Приглашаем в комментарии для обсуждения:

https://smart-lab.ru/blog/875869.php

{kind=link}

Полиметалл. Позволит ли переезд в Казахстан вернуться к дивидендам.

Автор: Сергей Пирогов

Недавно стало известно о том, что компания «Полиметалл» рассматривает возможность редомициляции (или простыми словами: смены регистрации) с британского острова Джерси в Казахстан (в МФЦА). В случае переезда первичный листинг «Полиметалла» может быть перенесен с Лондона на AIX (Астанинская международная биржа).

На эту новость акции компании на Мосбирже отреагировали положительно, так как после планируемой редомициляции в 3 кв. 2023 г. инвесторы с высокой вероятностью ждут, что компания снова начнет выплачивать дивиденды до конца 2023 г. Давайте разбираться, cмогут ли держатели акций на Мосбирже получать дивиденды после редомициляции.

Редомициляция в Казахстан позволит «Полиметаллу» поднимать денежные средства с российских активов на материнскую компанию и совершать сделки по продаже/отчуждению активов.

35-40% EBITDA «Полиметалл» генерирует с активов в Казахстане, остальную часть – с российских активов. В настоящий момент в связи с контрсанкциями РФ в отношении «недружественных» стран компания не может выводить денежные средства из своих российских активов в материнскую компанию в Великобританию и распределять дивиденды.

Казахстан, где располагается часть активов компании, является для России «дружественной» юрисдикцией, а значит, переезд в Астану должен решить эти вопросы. После редомициляции «Полиметалл» рассмотрит вопрос о переносе первичного листинга с Лондона на AIX (биржа МФЦА).

Редомициляция позволит распределять дивиденды большему количеству акционеров (~90%), но не резидентам РФ, которые владеют акциями в НРД (торгующимися на Мосбирже) — для них нужна схема обмена этих акций на акции будущей материнской компании в Казахстане.

На Московской бирже в настоящий момент торгуются иностранные акции «Полиметалла» (то есть акции материнской компании в Великобритании). В связи с санкциями ЕС против НРД держатели этих акций не могут получать дивиденды (то есть если бы компания их выплатила, они бы не дошли).

Эти ограничения касаются только резидентов России, которые владеют акциями в НРД. Нерезидентам РФ, которые пострадали от санкций, было предложено конвертировать акции в НРД на акции материнской компании в Великобритании (по последним данным компании, доля нерезидентов, владеющих акциями «Полиметалла» в НРД, сократилась с 11% до 3%).

Что касается резидентов РФ, владеющих акциями в НРД, то компания «продолжает искать альтернативные варианты разблокирования акционеров после процесса редомициляции».

Сложившаяся ситуация выглядит следующим образом: 88-91% акционеров (кроме резидентов РФ в НРД) после редомициляции смогут получать дивиденды, а для российских держателей нужно специальное решение в виде обмена акций в НРД на акции материнской компании в Казахстане.

Следующим этапом после редомициляции планируется отделить «токсичные» российские активы от казахстанских (ориентировочно в 1П 2024 г.), в результате чего предположительно каждый акционер получит две акции: одну акцию российской компании (которая в будущем может получить российскую юрисдикцию) и одну акцию казахстанской компании.

Возможно, выплаты дивидендов начнутся только после этого этапа. Но опять же непонятно, как акции британского «Полиметалла» (которые сейчас торгуются на Мосбирже) конвертируют в акции российской компании, отделившейся от казахстанской.

Подытожим: редомициляция в Казахстан технически должна позволить компании платить дивиденды уже до конца 2023 года, но они не дойдут до держателей на Мосбирже, пока не будет придумана схема конвертации этих бумаг в акции материнской компании в Казахстане.

Есть высокий риск, что дивиденды будут откладываться компанией, либо будут платиться большинству инвесторов за исключением российских держателей, пока не найдется решение этого вопроса.

Есть, кто держит #POLY ?

🔥 — я держу!

👀 — я не держу.

Комментарии приветствуются:

https://smart-lab.ru/blog/876099.php

Автор: Сергей Пирогов

Недавно стало известно о том, что компания «Полиметалл» рассматривает возможность редомициляции (или простыми словами: смены регистрации) с британского острова Джерси в Казахстан (в МФЦА). В случае переезда первичный листинг «Полиметалла» может быть перенесен с Лондона на AIX (Астанинская международная биржа).

На эту новость акции компании на Мосбирже отреагировали положительно, так как после планируемой редомициляции в 3 кв. 2023 г. инвесторы с высокой вероятностью ждут, что компания снова начнет выплачивать дивиденды до конца 2023 г. Давайте разбираться, cмогут ли держатели акций на Мосбирже получать дивиденды после редомициляции.

Редомициляция в Казахстан позволит «Полиметаллу» поднимать денежные средства с российских активов на материнскую компанию и совершать сделки по продаже/отчуждению активов.

35-40% EBITDA «Полиметалл» генерирует с активов в Казахстане, остальную часть – с российских активов. В настоящий момент в связи с контрсанкциями РФ в отношении «недружественных» стран компания не может выводить денежные средства из своих российских активов в материнскую компанию в Великобританию и распределять дивиденды.

Казахстан, где располагается часть активов компании, является для России «дружественной» юрисдикцией, а значит, переезд в Астану должен решить эти вопросы. После редомициляции «Полиметалл» рассмотрит вопрос о переносе первичного листинга с Лондона на AIX (биржа МФЦА).

Редомициляция позволит распределять дивиденды большему количеству акционеров (~90%), но не резидентам РФ, которые владеют акциями в НРД (торгующимися на Мосбирже) — для них нужна схема обмена этих акций на акции будущей материнской компании в Казахстане.

На Московской бирже в настоящий момент торгуются иностранные акции «Полиметалла» (то есть акции материнской компании в Великобритании). В связи с санкциями ЕС против НРД держатели этих акций не могут получать дивиденды (то есть если бы компания их выплатила, они бы не дошли).

Эти ограничения касаются только резидентов России, которые владеют акциями в НРД. Нерезидентам РФ, которые пострадали от санкций, было предложено конвертировать акции в НРД на акции материнской компании в Великобритании (по последним данным компании, доля нерезидентов, владеющих акциями «Полиметалла» в НРД, сократилась с 11% до 3%).

Что касается резидентов РФ, владеющих акциями в НРД, то компания «продолжает искать альтернативные варианты разблокирования акционеров после процесса редомициляции».

Сложившаяся ситуация выглядит следующим образом: 88-91% акционеров (кроме резидентов РФ в НРД) после редомициляции смогут получать дивиденды, а для российских держателей нужно специальное решение в виде обмена акций в НРД на акции материнской компании в Казахстане.

Следующим этапом после редомициляции планируется отделить «токсичные» российские активы от казахстанских (ориентировочно в 1П 2024 г.), в результате чего предположительно каждый акционер получит две акции: одну акцию российской компании (которая в будущем может получить российскую юрисдикцию) и одну акцию казахстанской компании.

Возможно, выплаты дивидендов начнутся только после этого этапа. Но опять же непонятно, как акции британского «Полиметалла» (которые сейчас торгуются на Мосбирже) конвертируют в акции российской компании, отделившейся от казахстанской.

Подытожим: редомициляция в Казахстан технически должна позволить компании платить дивиденды уже до конца 2023 года, но они не дойдут до держателей на Мосбирже, пока не будет придумана схема конвертации этих бумаг в акции материнской компании в Казахстане.

Есть высокий риск, что дивиденды будут откладываться компанией, либо будут платиться большинству инвесторов за исключением российских держателей, пока не найдется решение этого вопроса.

Есть, кто держит #POLY ?

🔥 — я держу!

👀 — я не держу.

Комментарии приветствуются:

https://smart-lab.ru/blog/876099.php

{kind=link}

Апдейт прогноза по Совкомфлоту

Автор: Алексей Юрченков

В начале прошлой недели СКФ немного приоткрыл завесу тайны по своим показателям. Поэтому можно попробовать разобраться, что произошло в компании за 2022 год и сделать корректировку прогнозной модели.

Ранее я уже разбирал компанию здесь.

🔹Что с флотом?

Начнем с материально технической базы. Здесь все очень даже неплохо. Риск того, что СКФ продал большее количество судов, чем я обнаружил в сентябре, анализируя различные источники, можно снять. Балансовая стоимость флота на 30.09.23 — 4 669 млн. долл., на 31.12.21 было 5 793 млн. долл., что с учетом амортизации 408 млн. долл. дает выбытие по остаточной стоимости примерно на 0,7 млрд. долл.

Состав флота на начало 2022 года.

На текущий момент можно зафиксировать, что СКФ потерял четыре крупных газовоза:

• SCF MELAMPUS – 92 508 тн

• SCF MITRE – 93 585 тн

• БАРЕНЦ – 93 026 тн

• ТИМЕРМАНН – 92 969 тн

🔹Прогноз выручки и прибыли

Продажа газовозов повлияла на сегмент «Газ» — весь прирост выручки и прибыли 2021 года в данном сегменте срезан полностью из-за сокращения мощности флота.

Продажа танкеров сократила мощность сегментов «Нефть» и «Нефтепродукты». Но данные о балансовой цене флота говорят о том, что данное сокращение незначительно и составляет не более 8% к мощности флота на начало 2021 года.

Из-за недостатка информации ранее в модель я закладывал гораздо более пессимистичный вариант. Ориентируясь на информацию из открытых источников, в октябре я предположил, что СКФ лишился 28% флота для перевозки сырой нефти относительно начала 2021 года и поэтому очень значительно — на 40% — скорректировал возможности по сегменту «Нефть».

Обновление информации по компании позволяет пересмотреть коэффициенты для расчета базисной выручки.

Ценовой фактор при прогнозе выручки я учитывал через индексы Baltic Dirty Tanker Index (BAID) и Baltic Clean Tanker Index (BAIT). В начале года ставки фрахта вернулись на ковидный уровень. Но санкции на российскую нефть, уход рынка перевозки нефти в серую зону и в принципе отсутствие рынка фрахта как такового и аналитики по нему убили эту возможность.

На помощь пришел Институт энергетики и финансов и Олег Кузьмичев, который обнаружил у них вот такую аналитику, огромное спасибо ему за это!

(см. ниже рис 1)

Динамика выручки на основе тайм-чартерного эквивалента при таких параметрах получается следующая.

(см. ниже рис 2)

🔹Выводы

1. Компания не испытывает проблем с долговой нагрузкой, CAPEX также незначителен и вряд ли будет больше амортизационных отчислений.

2. Текущий остаток денежных средств значителен и позволяет осуществить выплату дивидендов за 2022 год на уровне 50% от чистой прибыли, что при текущей цене акции составляет 9% дивдоходности. 83% акций в руках государства, что повышает вероятность распределения дивидендов в текущей ситуации.

3. Основная часть прибыли в 2022 году и прогноз на 2023 год сформирована по сегменту перевозки нефти и нефтепродуктов, состояние которого достаточно нестабильное и подвержена рискам санкционного давления.

4. Самый стабильный в отношении колебаний ставок фрахта и самый быстрорастущий до 2022 года по объемам сегмент, связанный с перевозкой газа, пока находится в стадии стагнации.

5. Также определенный риск заключается в закрытости компании, информации о деятельности крайне мало и все предположения и прогнозы основаны в основном на непрямых источниках.

6. Текущая оценка компании достаточна справедлива с учетом рисков.

Держите у себя #FLOT ?

👍 — дааа

🐳 — неее

Полная статья доступна на Смартлабе:

https://smart-lab.ru/blog/875994.php

Автор: Алексей Юрченков

В начале прошлой недели СКФ немного приоткрыл завесу тайны по своим показателям. Поэтому можно попробовать разобраться, что произошло в компании за 2022 год и сделать корректировку прогнозной модели.

Ранее я уже разбирал компанию здесь.

🔹Что с флотом?

Начнем с материально технической базы. Здесь все очень даже неплохо. Риск того, что СКФ продал большее количество судов, чем я обнаружил в сентябре, анализируя различные источники, можно снять. Балансовая стоимость флота на 30.09.23 — 4 669 млн. долл., на 31.12.21 было 5 793 млн. долл., что с учетом амортизации 408 млн. долл. дает выбытие по остаточной стоимости примерно на 0,7 млрд. долл.

Состав флота на начало 2022 года.

На текущий момент можно зафиксировать, что СКФ потерял четыре крупных газовоза:

• SCF MELAMPUS – 92 508 тн

• SCF MITRE – 93 585 тн

• БАРЕНЦ – 93 026 тн

• ТИМЕРМАНН – 92 969 тн

🔹Прогноз выручки и прибыли

Продажа газовозов повлияла на сегмент «Газ» — весь прирост выручки и прибыли 2021 года в данном сегменте срезан полностью из-за сокращения мощности флота.

Продажа танкеров сократила мощность сегментов «Нефть» и «Нефтепродукты». Но данные о балансовой цене флота говорят о том, что данное сокращение незначительно и составляет не более 8% к мощности флота на начало 2021 года.

Из-за недостатка информации ранее в модель я закладывал гораздо более пессимистичный вариант. Ориентируясь на информацию из открытых источников, в октябре я предположил, что СКФ лишился 28% флота для перевозки сырой нефти относительно начала 2021 года и поэтому очень значительно — на 40% — скорректировал возможности по сегменту «Нефть».

Обновление информации по компании позволяет пересмотреть коэффициенты для расчета базисной выручки.

Ценовой фактор при прогнозе выручки я учитывал через индексы Baltic Dirty Tanker Index (BAID) и Baltic Clean Tanker Index (BAIT). В начале года ставки фрахта вернулись на ковидный уровень. Но санкции на российскую нефть, уход рынка перевозки нефти в серую зону и в принципе отсутствие рынка фрахта как такового и аналитики по нему убили эту возможность.

На помощь пришел Институт энергетики и финансов и Олег Кузьмичев, который обнаружил у них вот такую аналитику, огромное спасибо ему за это!

(см. ниже рис 1)

Динамика выручки на основе тайм-чартерного эквивалента при таких параметрах получается следующая.

(см. ниже рис 2)

🔹Выводы

1. Компания не испытывает проблем с долговой нагрузкой, CAPEX также незначителен и вряд ли будет больше амортизационных отчислений.

2. Текущий остаток денежных средств значителен и позволяет осуществить выплату дивидендов за 2022 год на уровне 50% от чистой прибыли, что при текущей цене акции составляет 9% дивдоходности. 83% акций в руках государства, что повышает вероятность распределения дивидендов в текущей ситуации.

3. Основная часть прибыли в 2022 году и прогноз на 2023 год сформирована по сегменту перевозки нефти и нефтепродуктов, состояние которого достаточно нестабильное и подвержена рискам санкционного давления.

4. Самый стабильный в отношении колебаний ставок фрахта и самый быстрорастущий до 2022 года по объемам сегмент, связанный с перевозкой газа, пока находится в стадии стагнации.

5. Также определенный риск заключается в закрытости компании, информации о деятельности крайне мало и все предположения и прогнозы основаны в основном на непрямых источниках.

6. Текущая оценка компании достаточна справедлива с учетом рисков.

Держите у себя #FLOT ?

👍 — дааа

🐳 — неее

Полная статья доступна на Смартлабе:

https://smart-lab.ru/blog/875994.php

{kind=link}

Стоит ли покупать акции Алроса? Считаем дивиденды

Автор: Точка Спокойствия

Для ответа на данный вопрос стоит посчитать возможные дивиденды.

По моим прикидкам денежный поток (FCF) за 2022 год составит 47,4 млрд рублей, что дает нам прогнозный дивиденд в 6,4 рубля на акцию.

🔹Чистая дивидендная доходность составляет 9%.

Отдельно хочется отметить, что примерно 30% денежного потока ушло на выплату повышенного (разового?) НДПИ на 19 млрд рублей, который компания выплатит в 1 квартале 2022 года.

Данный маневр снизил дивидендную базу на 30%.

🔹Вывод

Исходя из дивидендной доходности акции оценены справедливо.

🔹Ключевые риски

1. Европейские дипломаты заявили, что в 10 пакете санкций они в очередной раз попытаются положить конец торговле алмазами Бельгии с Россией.

2. Пересмотр налоговой политики в сторону увеличения.

Если данные риски не реализуются, то дивиденды подрастут и акции переоценятся.

⚠️Не является индивидуальной инвестиционной рекомендацией

Держите #ALRS ?

👍 — держим!

👀 — не держим!

Комментируйте на Смартлабе!

https://smart-lab.ru/blog/876204.php

Автор: Точка Спокойствия

Для ответа на данный вопрос стоит посчитать возможные дивиденды.

По моим прикидкам денежный поток (FCF) за 2022 год составит 47,4 млрд рублей, что дает нам прогнозный дивиденд в 6,4 рубля на акцию.

🔹Чистая дивидендная доходность составляет 9%.

Отдельно хочется отметить, что примерно 30% денежного потока ушло на выплату повышенного (разового?) НДПИ на 19 млрд рублей, который компания выплатит в 1 квартале 2022 года.

Данный маневр снизил дивидендную базу на 30%.

🔹Вывод

Исходя из дивидендной доходности акции оценены справедливо.

🔹Ключевые риски

1. Европейские дипломаты заявили, что в 10 пакете санкций они в очередной раз попытаются положить конец торговле алмазами Бельгии с Россией.

2. Пересмотр налоговой политики в сторону увеличения.

Если данные риски не реализуются, то дивиденды подрастут и акции переоценятся.

⚠️Не является индивидуальной инвестиционной рекомендацией

Держите #ALRS ?

👍 — держим!

👀 — не держим!

Комментируйте на Смартлабе!

https://smart-lab.ru/blog/876204.php

{kind=link}

Русский ответ за газ от Новатэка

Автор: Виктор Петров

Лёд Новатэка тронулся, прибавляя сразу 5%. Всё благодаря нашему товарищу Михельсону и его цитатам, которые уже разнеслись по простору интернета и различным ресурсам.

Прошло то время, когда рынком руководили факты. Теперь достаточно выпустить голубков словесных воробьёв и дело в шляпе. Хотя, признаться, Михельсону можно доверять, мужик он не жадный и не глупый, ну и враки за ним замечены не были, по крайней мере пока.

Акции Новатэк давно лежат в районе 1000 рублей и не спешат расти. Причиной этой лени в последний месяц было заявление о прекращении деятельности Gaztransport & Technigaz в России. А ведь, между прочим, она должна была поставить технологию транспортировки сжиженного газа. Из-за этого верфь Звезда приуныла, ведь именно у неё были заказаны 15. Но ещё 6 газовозов были заказаны на верфях Южной Кореи в Daewoo Shipbuilding & Marine Engineering. Такой флот с поддержкой ледоколов смог бы осуществлять транспортировку СПГ круглогодично.

🔹Электроэнергия для Арктик СПГ 2

Проблема была не только газовозах. Нужна была ещё электроэнергия. Для её выработки были заказаны 20 газовых турбин у Baker Hughes. Но эти мерзавцы успели осуществить поставку только 4шт, а потом вышли из проекта. Для запуска же хотя бы первой линии было необходимо почти в 2 раза больше — 7 шт. После этого появилась надежда на наших недобратьев — турков. Именно с ними планировалась договорённость по поставки электроэнергии благодаря плавучим электростанциям.

Но переговоры Новатэка с Турцией ни к чему не привели, так как последние постоянно меняли условия, с с Новатэком, как говорит Михельсон, так работать нельзя. Поэтому их послали сами знаете куда, а заместо них нашли что-то получше, но «что» — не уточняется. Факт в том, что первая и вторая линия будут обеспечены необходимыми мощностями. И теперь Михельсон подтвердил, что вывод платформы первого ОГТ идёт по графику и сроки будут соблюдены. И первая линия будет запущена уже в конце года.

🔹Прибыль Новатэк

Михельсон продолжает делиться с акционерами неописуемой радостью: прибыль за 2022 год выросла на 50% и даже больше.

Как же такое могло получиться? Оказывается, непомерно нищая, загнивающая Европа, что не так давно хвасталась своим отказом от российского газа, на самом деле газ этот таки покупает в виде СПГ.

Просто отлично этот факт скрывают, как и много другое. Вот тут есть график по газу.

Таки европейцы скупают у России газ, мерзавцы.

Европейские страны существенно увеличили импорт российского СПГ и за 2022 было закуплено на 21% больше, чем в 2021 году. Всего 13% из общего объёма закупки СПГ Европой, поставляется из России. Его поставляют в Бельгию, объевропивают и отправляют в Германию.

Дополнительно идёт обсуждения с Индией о закупке у Новатэка СПГ за рупии. И это ещё не учитывая возможное возвращение Китая к объёму импорта СНГ на уровне 2021 года. Тогда европейский рынок потеряет объём в районе примерно 65 млн. тонн.

🔹Дивиденды Новатэк

Леонид Михельсон, похоже, решил добить российский рынок дополнительным позитивом: Новатэк планирует продолжить существующую дивидендную политику. Это значит, что выплачивать планируется не менее 50% скорректированной Чистой прибыли по МСФО.

а 2020 год было выплачено 35,58 рублей, при стоимости акций в среднем 1200 рублей, за 2021 год было выплачено 71,44 рублей, при достижении цены свыше 1900 рублей. За 2022 год уже выплачено 45 рублей и аналитики прогнозируют общую выплату в районе 100 рублей.

🔹Акции Новатэк

В общем, Новатэк собрался покорять новые вершины, просто это не совсем пока очевидно. Чем-то похоже на то, как Европа скрывает закупки российского газа. Однако нужно покупать сейчас или подождать?

У кого есть #NVTK ?

👍 — у меня есть!

👀 — у меня нет.

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/876267.php

Автор: Виктор Петров

Лёд Новатэка тронулся, прибавляя сразу 5%. Всё благодаря нашему товарищу Михельсону и его цитатам, которые уже разнеслись по простору интернета и различным ресурсам.

Прошло то время, когда рынком руководили факты. Теперь достаточно выпустить голубков словесных воробьёв и дело в шляпе. Хотя, признаться, Михельсону можно доверять, мужик он не жадный и не глупый, ну и враки за ним замечены не были, по крайней мере пока.

Акции Новатэк давно лежат в районе 1000 рублей и не спешат расти. Причиной этой лени в последний месяц было заявление о прекращении деятельности Gaztransport & Technigaz в России. А ведь, между прочим, она должна была поставить технологию транспортировки сжиженного газа. Из-за этого верфь Звезда приуныла, ведь именно у неё были заказаны 15. Но ещё 6 газовозов были заказаны на верфях Южной Кореи в Daewoo Shipbuilding & Marine Engineering. Такой флот с поддержкой ледоколов смог бы осуществлять транспортировку СПГ круглогодично.

🔹Электроэнергия для Арктик СПГ 2

Проблема была не только газовозах. Нужна была ещё электроэнергия. Для её выработки были заказаны 20 газовых турбин у Baker Hughes. Но эти мерзавцы успели осуществить поставку только 4шт, а потом вышли из проекта. Для запуска же хотя бы первой линии было необходимо почти в 2 раза больше — 7 шт. После этого появилась надежда на наших недобратьев — турков. Именно с ними планировалась договорённость по поставки электроэнергии благодаря плавучим электростанциям.

Но переговоры Новатэка с Турцией ни к чему не привели, так как последние постоянно меняли условия, с с Новатэком, как говорит Михельсон, так работать нельзя. Поэтому их послали сами знаете куда, а заместо них нашли что-то получше, но «что» — не уточняется. Факт в том, что первая и вторая линия будут обеспечены необходимыми мощностями. И теперь Михельсон подтвердил, что вывод платформы первого ОГТ идёт по графику и сроки будут соблюдены. И первая линия будет запущена уже в конце года.

🔹Прибыль Новатэк

Михельсон продолжает делиться с акционерами неописуемой радостью: прибыль за 2022 год выросла на 50% и даже больше.

Как же такое могло получиться? Оказывается, непомерно нищая, загнивающая Европа, что не так давно хвасталась своим отказом от российского газа, на самом деле газ этот таки покупает в виде СПГ.

Просто отлично этот факт скрывают, как и много другое. Вот тут есть график по газу.

Таки европейцы скупают у России газ, мерзавцы.

Европейские страны существенно увеличили импорт российского СПГ и за 2022 было закуплено на 21% больше, чем в 2021 году. Всего 13% из общего объёма закупки СПГ Европой, поставляется из России. Его поставляют в Бельгию, объевропивают и отправляют в Германию.

Дополнительно идёт обсуждения с Индией о закупке у Новатэка СПГ за рупии. И это ещё не учитывая возможное возвращение Китая к объёму импорта СНГ на уровне 2021 года. Тогда европейский рынок потеряет объём в районе примерно 65 млн. тонн.

🔹Дивиденды Новатэк

Леонид Михельсон, похоже, решил добить российский рынок дополнительным позитивом: Новатэк планирует продолжить существующую дивидендную политику. Это значит, что выплачивать планируется не менее 50% скорректированной Чистой прибыли по МСФО.

а 2020 год было выплачено 35,58 рублей, при стоимости акций в среднем 1200 рублей, за 2021 год было выплачено 71,44 рублей, при достижении цены свыше 1900 рублей. За 2022 год уже выплачено 45 рублей и аналитики прогнозируют общую выплату в районе 100 рублей.

🔹Акции Новатэк

В общем, Новатэк собрался покорять новые вершины, просто это не совсем пока очевидно. Чем-то похоже на то, как Европа скрывает закупки российского газа. Однако нужно покупать сейчас или подождать?

У кого есть #NVTK ?

👍 — у меня есть!

👀 — у меня нет.

Комментируйте на Смартлабе:

https://smart-lab.ru/blog/876267.php

{kind=link}

Землетрясение в Турции не помешало индексу показать новый максимум 🔥Акции и инвестиции

📈Новатэк +4.6%

Котировки НОВАТЭКа устремляются в космос, после заявлений Леонида Михельсона в кулуарах India Energy Week: Прибыль Новатэка в 2022 году выросла более чем на 50%; Ни один покупатель СПГ «Новатэка» по долгосрочному контракту не заявлял о желании его расторгнуть, проблем со сбытом нет; Новатэк рассчитывает во втором-третьем квартале принять инвестиционное решение по «Обскому СПГ»; Новатэк планирует сохранять дивидендную политику; Новатэк обсуждает с Индией поставки СПГ за рупии💪

📈USDRUB +0.6%

Доллар поднялся выше 71 рубля после появления предварительных данных по дефициту бюджета 👉 Дефицит бюджета РФ в январе оценивается в 1,76 трлн руб., 60% от годового плана. Доходы в январе сложились в размере 1,356 трлн рублей, что на 35% меньше объема поступления доходов годом ранее. При этом нефтегазовые доходы составили 426 млрд рублей, сократившись к январю 2022 года на 46%. Это связано в первую очередь со снижением котировок цен на нефть марки Urals и сокращением объемов экспорта природного газа😳

📈Whoosh +8.8%

В моменте прибавляет более 15% после публикации операционной отчётности. Компания в 2 раза увеличил количество зарегистрированных аккаунтов по итогам 2022 года, до 11,9 млн. Количество поездок за 12 месяцев 2022 года достигло рекордного уровня в 55,5 млн, увеличившись в 2,1 раз относительно 2021 года.

Тем не менее, рост выглядит подозрительно, так как операционный отчёт был опубликован утром, а рост начался уже после 15:00🤔

📉Русал -3.1%

Bloomberg сообщил, что США планируют ввести 200% пошлину на российский алюминий уже на этой неделе.

Русал поставляет в США около 7% продукции🧐

📈IMOEX +1.1%

Индекс показал сегодня новый максимум с 21.09.2022 года🥳 Теперь индекс должен закрыт мобилизационный гэп, особенно если новой мобилизации не будет🤔

📉Газпром -1.1%

В лидерах падения, котировки уверенно снижаются при общем росте рынка. В пятницу Газпром был в лидерах роста после сообщения о том, что Минфин предлагает вывести Газпром из-под налога на прибыль для экспортёров СПГ в размере 34%. Тем не менее, уже на вечерней сессии котировки растеряли существенную часть роста.

Судя по всему, основной причиной пятничного роста был шорт-сквиз, на данный момент большая часть роста потеряна😔

📈АФК Система +4%

АФК Система в лидерах роста, в моменте котировки прибавляли более 3%.Коммерсант сообщает, что компания заинтересовалась покупкой завода Volkswagen в Калуге, к сделке планируют привлечь казахстанского автопроизводителя Allur. В состав AllurGroup входят производственные площадки «Агромашхолдинг» и «СарыаркаАвтоПром», а также дилерская и дистрибуторская сеть «AllurAuto».

Инвесторы считают, что компания пользуется возможностью и скупает различные бизнесы по дешевке🧐

📉MDMG -1%

Общая Выручка Группы снизилась на 5,1% год-к-году до 6 619 млн рублей. Выручка московских госпиталей снизилась на 15,8% год-к-году до 3 283 млн руб. в связи с сокращением объема предоставляемых услуг по диагностике и лечению COVID-19 на фоне ослабления пандемии, а также снижением количества принятых родов в Москве в условиях общего негативного тренда рождаемости в России😔

Пишите свое мнение в комментарии и на Смартлабе:

https://smart-lab.ru/blog/876298.php

📈Новатэк +4.6%

Котировки НОВАТЭКа устремляются в космос, после заявлений Леонида Михельсона в кулуарах India Energy Week: Прибыль Новатэка в 2022 году выросла более чем на 50%; Ни один покупатель СПГ «Новатэка» по долгосрочному контракту не заявлял о желании его расторгнуть, проблем со сбытом нет; Новатэк рассчитывает во втором-третьем квартале принять инвестиционное решение по «Обскому СПГ»; Новатэк планирует сохранять дивидендную политику; Новатэк обсуждает с Индией поставки СПГ за рупии💪

📈USDRUB +0.6%

Доллар поднялся выше 71 рубля после появления предварительных данных по дефициту бюджета 👉 Дефицит бюджета РФ в январе оценивается в 1,76 трлн руб., 60% от годового плана. Доходы в январе сложились в размере 1,356 трлн рублей, что на 35% меньше объема поступления доходов годом ранее. При этом нефтегазовые доходы составили 426 млрд рублей, сократившись к январю 2022 года на 46%. Это связано в первую очередь со снижением котировок цен на нефть марки Urals и сокращением объемов экспорта природного газа😳

📈Whoosh +8.8%

В моменте прибавляет более 15% после публикации операционной отчётности. Компания в 2 раза увеличил количество зарегистрированных аккаунтов по итогам 2022 года, до 11,9 млн. Количество поездок за 12 месяцев 2022 года достигло рекордного уровня в 55,5 млн, увеличившись в 2,1 раз относительно 2021 года.

Тем не менее, рост выглядит подозрительно, так как операционный отчёт был опубликован утром, а рост начался уже после 15:00🤔

📉Русал -3.1%

Bloomberg сообщил, что США планируют ввести 200% пошлину на российский алюминий уже на этой неделе.

Русал поставляет в США около 7% продукции🧐

📈IMOEX +1.1%

Индекс показал сегодня новый максимум с 21.09.2022 года🥳 Теперь индекс должен закрыт мобилизационный гэп, особенно если новой мобилизации не будет🤔

📉Газпром -1.1%

В лидерах падения, котировки уверенно снижаются при общем росте рынка. В пятницу Газпром был в лидерах роста после сообщения о том, что Минфин предлагает вывести Газпром из-под налога на прибыль для экспортёров СПГ в размере 34%. Тем не менее, уже на вечерней сессии котировки растеряли существенную часть роста.

Судя по всему, основной причиной пятничного роста был шорт-сквиз, на данный момент большая часть роста потеряна😔

📈АФК Система +4%

АФК Система в лидерах роста, в моменте котировки прибавляли более 3%.Коммерсант сообщает, что компания заинтересовалась покупкой завода Volkswagen в Калуге, к сделке планируют привлечь казахстанского автопроизводителя Allur. В состав AllurGroup входят производственные площадки «Агромашхолдинг» и «СарыаркаАвтоПром», а также дилерская и дистрибуторская сеть «AllurAuto».

Инвесторы считают, что компания пользуется возможностью и скупает различные бизнесы по дешевке🧐

📉MDMG -1%

Общая Выручка Группы снизилась на 5,1% год-к-году до 6 619 млн рублей. Выручка московских госпиталей снизилась на 15,8% год-к-году до 3 283 млн руб. в связи с сокращением объема предоставляемых услуг по диагностике и лечению COVID-19 на фоне ослабления пандемии, а также снижением количества принятых родов в Москве в условиях общего негативного тренда рождаемости в России😔

Пишите свое мнение в комментарии и на Смартлабе:

https://smart-lab.ru/blog/876298.php

{kind=link}

Депозиты для нищих! В России совсем скоро появятся социальные вклады для бедных.

Автор: Никита Грибанов

В конце 2021 года Центральный Банк решил ввести банковский депозит для малоимущих граждан, который бы предполагал гарантированное начисление процентов, выше процентной ставки.

За основу были взяты аналогичные депозиты в Европе, где в в целях поддержания покупательской способности домашних хозяйств созданы регулируемые депозиты.

В отличие от обычных вкладов, процентные ставки по ним устанавливаются нормативно. Они выше рыночных, и банки не могут их самостоятельно менять. Выплачиваемые проценты по таким вкладам частично или полностью освобождены от налогов.

🔹Где можно будет открыть вклад?

К июлю 2024 года такие вклады должны начать открывать системно значимые банки России (ВТБ, Сбер, Альфа, Тиньков, etc.). Остальные кредитные организации тоже будут обязаны открывать такие депозиты, но не позднее 1 июля 2025 года.

🔹Кто может воспользоваться?

Физические лица, которые получают меры социальной поддержки, сведения о которых содержаться в Единой государственной информационной системе социального обеспечения (ЕГИССО).

• пенсионеры

• инвалиды

• Семьи с доходом ниже ПМ

🔹Какой будет срок вклада?

Депозиты будут предоставляться на срок до 1 года, но могут быть пролонгирован еще на 1 год, при условии что клиент все еще получает меры социальной поддержки.

🔹Сколько можно занести на депозит?

Максимальный размер средств на вкладе должен не превышать 100 тысяч рублей. Валютой вклада будут только рубли.

🔹Какую обещают доходность?

Доходность по такому вкладу должна быть не ниже уровня ключевой ставки плюс 1%

🔹Какой будет цена обслуживания?

Банкам будет запрещено взимать комиссию за открытие и обслуживание таких вкладов, а также за совершение операций по ним в размере не более 15 тысяч рублей в течение 1 месяца.

🔹Можно ли открыть вклад сразу в нескольких банках?

По закону гражданин не сможет иметь более одного социального вклада.

🔹Зачем?

Да вообще непонятно. Умники из ЦБ видимо забыли, что малоимущие граждане не могут обеспечить себя даже пропитанием. Меры соц поддержки направлены на то, чтобы хоть как то поднять их доходы до прожиточного минимума.

Очередная имитация бурной деятельности…

Ставь лайк и пиши в комментариях, что ты думаешь по этому поводу!

https://smart-lab.ru/blog/876297.php

Автор: Никита Грибанов

В конце 2021 года Центральный Банк решил ввести банковский депозит для малоимущих граждан, который бы предполагал гарантированное начисление процентов, выше процентной ставки.

За основу были взяты аналогичные депозиты в Европе, где в в целях поддержания покупательской способности домашних хозяйств созданы регулируемые депозиты.

В отличие от обычных вкладов, процентные ставки по ним устанавливаются нормативно. Они выше рыночных, и банки не могут их самостоятельно менять. Выплачиваемые проценты по таким вкладам частично или полностью освобождены от налогов.

🔹Где можно будет открыть вклад?

К июлю 2024 года такие вклады должны начать открывать системно значимые банки России (ВТБ, Сбер, Альфа, Тиньков, etc.). Остальные кредитные организации тоже будут обязаны открывать такие депозиты, но не позднее 1 июля 2025 года.

🔹Кто может воспользоваться?

Физические лица, которые получают меры социальной поддержки, сведения о которых содержаться в Единой государственной информационной системе социального обеспечения (ЕГИССО).

• пенсионеры

• инвалиды

• Семьи с доходом ниже ПМ

🔹Какой будет срок вклада?

Депозиты будут предоставляться на срок до 1 года, но могут быть пролонгирован еще на 1 год, при условии что клиент все еще получает меры социальной поддержки.

🔹Сколько можно занести на депозит?

Максимальный размер средств на вкладе должен не превышать 100 тысяч рублей. Валютой вклада будут только рубли.

🔹Какую обещают доходность?

Доходность по такому вкладу должна быть не ниже уровня ключевой ставки плюс 1%

🔹Какой будет цена обслуживания?

Банкам будет запрещено взимать комиссию за открытие и обслуживание таких вкладов, а также за совершение операций по ним в размере не более 15 тысяч рублей в течение 1 месяца.

🔹Можно ли открыть вклад сразу в нескольких банках?

По закону гражданин не сможет иметь более одного социального вклада.

🔹Зачем?

Да вообще непонятно. Умники из ЦБ видимо забыли, что малоимущие граждане не могут обеспечить себя даже пропитанием. Меры соц поддержки направлены на то, чтобы хоть как то поднять их доходы до прожиточного минимума.

Очередная имитация бурной деятельности…

Ставь лайк и пиши в комментариях, что ты думаешь по этому поводу!

https://smart-lab.ru/blog/876297.php

{kind=link}

Минфин продал 3600кг золота в январе, ФНБ тает ни по дням, а по часам!

Автор: Тимур Инвестицын

Минфин РФ продавал в январе не только юани, но и 3600 кг золота🔅

Об этом стало известно из пресс-релиза о размещении средств ФНБ. Золото и юани дали прирост стоимости активов ФНБ на 240 млрд руб.

При этом продано золота и юаней на 38.5 млрд. Это значит, что часть активов продавалось из резервов ЦБ, поскольку в сумме юаней было продано на 56 миллиардов.

Пока что с учётом роста стоимости золота и укреплении юаня, продажи резервов со стороны Минфина не приводит к видимому сокращению ФНБ, но если учитывать динамику бюджета, то я думаю со временем могут потребовать продажи на 200-300 миллиардов рублей каждый месяц.

Это может оказать поддержку рублю, но вместе с тем приблизит его конец, поскольку вся экономика России в ближайшие несколько лет сможет функционировать только за счёт проедания резервов.

Пишите своё мнение в комментарии:

https://smart-lab.ru/blog/876507.php

Автор: Тимур Инвестицын

Минфин РФ продавал в январе не только юани, но и 3600 кг золота🔅

Об этом стало известно из пресс-релиза о размещении средств ФНБ. Золото и юани дали прирост стоимости активов ФНБ на 240 млрд руб.

При этом продано золота и юаней на 38.5 млрд. Это значит, что часть активов продавалось из резервов ЦБ, поскольку в сумме юаней было продано на 56 миллиардов.

Пока что с учётом роста стоимости золота и укреплении юаня, продажи резервов со стороны Минфина не приводит к видимому сокращению ФНБ, но если учитывать динамику бюджета, то я думаю со временем могут потребовать продажи на 200-300 миллиардов рублей каждый месяц.

Это может оказать поддержку рублю, но вместе с тем приблизит его конец, поскольку вся экономика России в ближайшие несколько лет сможет функционировать только за счёт проедания резервов.

Пишите своё мнение в комментарии:

https://smart-lab.ru/blog/876507.php

{kind=link}

Куда Сургутнефтегаз припрятал $ 50 млрд?

Обзор компании и её акций!

Автор: Invest Assistance

Сургутнефтегаз – одна из самых закрытых и загадочных компаний российского фондового рынка. Более того, её и нефтяной-то не назовёшь – скорее, нефтяно-финансовой. Но давайте разбираться.

Сургутнефтегаз появился в 1993 году, когда на базе ряда нефтепромысловых компаний в Западной Сибири с присоединением к ним НПЗ была образована новая компания.

Изначально 45% акций остались в госсобственности, 8% были проданы частным инвесторам на закрытом аукционе, ещё 7% выкуплены компанией за ваучеры. 40% акций на залоговом аукционе купил пенсионный фонд Сургутнефтегаза.

В 90-х и 2000-х годах менеджмент, стремясь максимально обезопасить компанию от иностранных компаний и недружественных поглощений, начал выкупать собственные акции, в т.ч. у государства, и оформлять их на свои дочерние и «внучатые» компании.

В результате сейчас около 70% акционерного капитала находятся… неизвестно у кого. Схема владения Сургутом сложна и запутана, компания максимально непрозрачна и является настоящей «тёмной лошадкой» российского нефтяного бизнеса.

Бессменный гендиректор Сургутнефтегаза — Владимир Богданов. Сургут не публикует пресс-релизов, не делится операционные результатами, а в отчётности указывает только необходимый минимум, не раскрывая подробностей. И это касается не только 2022 – но и всех предыдущих лет. Мы даже не знаем, в каких банках и под какой процент размещена валютная кубышка Сургута. Но об этом поговорим позднее.

На сегодняшний день Сургут находится на 3-м месте в России по объёму нефтедобычи (около 11%) после Роснефти (35%) и Лукойла (15%), на 5-м – по переработке. Ключевые месторождения компании находятся в Ханты-Мансийском и Ямало-Ненецком округах, в Тюменской и Новосибирской областях.

Нефтеперерабатывающие мощности расположены в Ленинградской области. На НПЗ производится дизель, керосин, мазут и прочий бензин.

Читайте далее на Смартлабе:

• Основной доход Сургута

• Сравнение выручки

• Что за нефтяная компания наоборот?

• Кубышка Сургута.

• Почему важно учитывать валютную переоценку

• Уставные и потенциальные дивиденды

• Мультипликаторы

• Стоимость акции и выводы

Держите #SNGS ?

🔥 — дааа

🐳 — неее

Обзор компании и её акций!

Автор: Invest Assistance

Сургутнефтегаз – одна из самых закрытых и загадочных компаний российского фондового рынка. Более того, её и нефтяной-то не назовёшь – скорее, нефтяно-финансовой. Но давайте разбираться.

Сургутнефтегаз появился в 1993 году, когда на базе ряда нефтепромысловых компаний в Западной Сибири с присоединением к ним НПЗ была образована новая компания.

Изначально 45% акций остались в госсобственности, 8% были проданы частным инвесторам на закрытом аукционе, ещё 7% выкуплены компанией за ваучеры. 40% акций на залоговом аукционе купил пенсионный фонд Сургутнефтегаза.

В 90-х и 2000-х годах менеджмент, стремясь максимально обезопасить компанию от иностранных компаний и недружественных поглощений, начал выкупать собственные акции, в т.ч. у государства, и оформлять их на свои дочерние и «внучатые» компании.

В результате сейчас около 70% акционерного капитала находятся… неизвестно у кого. Схема владения Сургутом сложна и запутана, компания максимально непрозрачна и является настоящей «тёмной лошадкой» российского нефтяного бизнеса.

Бессменный гендиректор Сургутнефтегаза — Владимир Богданов. Сургут не публикует пресс-релизов, не делится операционные результатами, а в отчётности указывает только необходимый минимум, не раскрывая подробностей. И это касается не только 2022 – но и всех предыдущих лет. Мы даже не знаем, в каких банках и под какой процент размещена валютная кубышка Сургута. Но об этом поговорим позднее.

На сегодняшний день Сургут находится на 3-м месте в России по объёму нефтедобычи (около 11%) после Роснефти (35%) и Лукойла (15%), на 5-м – по переработке. Ключевые месторождения компании находятся в Ханты-Мансийском и Ямало-Ненецком округах, в Тюменской и Новосибирской областях.

Нефтеперерабатывающие мощности расположены в Ленинградской области. На НПЗ производится дизель, керосин, мазут и прочий бензин.

Читайте далее на Смартлабе:

• Основной доход Сургута

• Сравнение выручки

• Что за нефтяная компания наоборот?

• Кубышка Сургута.

• Почему важно учитывать валютную переоценку

• Уставные и потенциальные дивиденды

• Мультипликаторы

• Стоимость акции и выводы

Держите #SNGS ?

🔥 — дааа

🐳 — неее

{kind=link}

Щедрый Минфин... Это временно?

Автор: Егор Сусин

Минфин наконец опубликовал предварительные данные по бюджету, ФНБ и нефтегазовым доходам. Оперативные цифры по январю, конечно немного удивили, но сам Минфин их разъяснил, потому хотелось увидеть фактаж, чтобы не заниматься спекуляциями на тему. Что имеем:

1️⃣ Доходы бюджета в январе сократились до 1356 млрд, упав на 35.1% г/г, из них:

✔️ Нефтегазовые доходы сократились до 426 млрд, упав на 46.4% г/г, что обусловлено использованием для расчета налогом цены Urals (~$50 за баррель). Минфин, конечно, уже сигнализирует, что ему это некомфортно, но, обычно прижимистый Минфин пока нетороплив. Что в общем-то неплохо, т.к. дает хороший стимул перестроиться логистике (что очень резво и происходит). Честно говоря, на этот счет я меньше всего бы напрягался.

Снизились «газовые» налоги, но здесь понятно, средние цены в прошлом году уже были высокими, а объемы еще были высокими, но, учитывая, что при прочих равных цены на газ в ЕС в 4-6 раз выше, чем должны бы быть при такой конъюнктуре – надо просто немного подождать.

✔️ Ненефтегазовые доходы снизились до 931 млрд (-28.1% г/г), в основном за счет снижения поступлений от НДС (-44.4% г/г), Минфин объяснил это ускоренным возмещением налогов, которого в начале прошлого года не было.

Минфин же пишет, что исчисленный НДС выше прошлогоднего на 28%. Если откинуть фактор внутреннего НДС – то падение 10% г/г все же присутствует, что обусловлено отрицательной величиной налога на прибыль (-72 млрд руб.) на фоне возмещения переплат. Без этих двух факторов рост 14.3% г/г. Так, или иначе надо смотреть что будет в феврале-марте, чтобы делать какие-то адекватные выводы.

2️⃣ Расходы бюджета в январе взлетели до 3117 млрд, прирост 58.7% г/г, что не могло не напрячь. Но, сам Минфин пишет о том, что это связано с авансированием контрактов – госзакупки выросли по сравнению с прошлым годом в 5.2 раза с 249 млрд руб. до 1305 млрд руб.

Без этого фактора расходы выросли незначительно (+6% г/г, что ниже инфляции вдвое). Если все так – то это может означать, что в декабре дефицит будет непривычно низким. Но был в комментариях Минфина и еще один важный момент – он все же указал, что в декабре авансом 1.5 трлн закинул в пенсфонд и фонд соцстраха – это и есть тот самый неожиданный декабрьский дефицит, объясняющий почему средства бюджетов в банках в декабре не сократились на пару триллионов, а выросли на 0.9 трлн руб.

Это же означает, что в этом году трансферты будут на 1.5 трлн ниже, т.е. дефицит бюджета в оставшиеся месяцы будет ниже при прочих равных.

3️⃣ ФНБ в январе, за счет валютной переоценки и роста акций Сбера, вырос (с 10.4 до 10.8 трлн руб., его ликвидная часть подросла с 6.1 до 6.3 трлн руб.

Но Минфин продал 2.3 млрд юаней (осталось 307 млрд юаней) и 3.6 тонны золота (осталась 551 тонна) соотношение ~60/40. Учитывая более низкие нефтегазовые доходы с 7 февраля по 6 марта Минфин будет продавать юани и золото на 8.9 млрд руб. в день (160 млрд руб. за месяц), что втрое больше текущих продаж.

Но думается и в феврале нефтегазовые доходы Минфин переоценивает, т.е. в марте продажи могут еще вырасти, это окажет дополнительную поддержку рублю, но все в том же диапазоне 65-75 руб/долл и 9-11 руб/юань...

P.S.: При текущих раскладах (~$50 за баррель для Минфина) ликвидной части ФНБ хватит на 2.5-3 года.

Пишите своё мнение в комментарии:

https://smart-lab.ru/blog/876559.php

Автор: Егор Сусин

Минфин наконец опубликовал предварительные данные по бюджету, ФНБ и нефтегазовым доходам. Оперативные цифры по январю, конечно немного удивили, но сам Минфин их разъяснил, потому хотелось увидеть фактаж, чтобы не заниматься спекуляциями на тему. Что имеем:

1️⃣ Доходы бюджета в январе сократились до 1356 млрд, упав на 35.1% г/г, из них:

✔️ Нефтегазовые доходы сократились до 426 млрд, упав на 46.4% г/г, что обусловлено использованием для расчета налогом цены Urals (~$50 за баррель). Минфин, конечно, уже сигнализирует, что ему это некомфортно, но, обычно прижимистый Минфин пока нетороплив. Что в общем-то неплохо, т.к. дает хороший стимул перестроиться логистике (что очень резво и происходит). Честно говоря, на этот счет я меньше всего бы напрягался.

Снизились «газовые» налоги, но здесь понятно, средние цены в прошлом году уже были высокими, а объемы еще были высокими, но, учитывая, что при прочих равных цены на газ в ЕС в 4-6 раз выше, чем должны бы быть при такой конъюнктуре – надо просто немного подождать.

✔️ Ненефтегазовые доходы снизились до 931 млрд (-28.1% г/г), в основном за счет снижения поступлений от НДС (-44.4% г/г), Минфин объяснил это ускоренным возмещением налогов, которого в начале прошлого года не было.

Минфин же пишет, что исчисленный НДС выше прошлогоднего на 28%. Если откинуть фактор внутреннего НДС – то падение 10% г/г все же присутствует, что обусловлено отрицательной величиной налога на прибыль (-72 млрд руб.) на фоне возмещения переплат. Без этих двух факторов рост 14.3% г/г. Так, или иначе надо смотреть что будет в феврале-марте, чтобы делать какие-то адекватные выводы.

2️⃣ Расходы бюджета в январе взлетели до 3117 млрд, прирост 58.7% г/г, что не могло не напрячь. Но, сам Минфин пишет о том, что это связано с авансированием контрактов – госзакупки выросли по сравнению с прошлым годом в 5.2 раза с 249 млрд руб. до 1305 млрд руб.

Без этого фактора расходы выросли незначительно (+6% г/г, что ниже инфляции вдвое). Если все так – то это может означать, что в декабре дефицит будет непривычно низким. Но был в комментариях Минфина и еще один важный момент – он все же указал, что в декабре авансом 1.5 трлн закинул в пенсфонд и фонд соцстраха – это и есть тот самый неожиданный декабрьский дефицит, объясняющий почему средства бюджетов в банках в декабре не сократились на пару триллионов, а выросли на 0.9 трлн руб.

Это же означает, что в этом году трансферты будут на 1.5 трлн ниже, т.е. дефицит бюджета в оставшиеся месяцы будет ниже при прочих равных.

3️⃣ ФНБ в январе, за счет валютной переоценки и роста акций Сбера, вырос (с 10.4 до 10.8 трлн руб., его ликвидная часть подросла с 6.1 до 6.3 трлн руб.

Но Минфин продал 2.3 млрд юаней (осталось 307 млрд юаней) и 3.6 тонны золота (осталась 551 тонна) соотношение ~60/40. Учитывая более низкие нефтегазовые доходы с 7 февраля по 6 марта Минфин будет продавать юани и золото на 8.9 млрд руб. в день (160 млрд руб. за месяц), что втрое больше текущих продаж.

Но думается и в феврале нефтегазовые доходы Минфин переоценивает, т.е. в марте продажи могут еще вырасти, это окажет дополнительную поддержку рублю, но все в том же диапазоне 65-75 руб/долл и 9-11 руб/юань...

P.S.: При текущих раскладах (~$50 за баррель для Минфина) ликвидной части ФНБ хватит на 2.5-3 года.

Пишите своё мнение в комментарии:

https://smart-lab.ru/blog/876559.php

{kind=link}

Население отобрало прибыль у ВТБ 🔥Акции и инвестиции

📉ВТБ -0.7%

Андрей Костин более подробно раскрыл планы по доп. эмиссии:

1) 150 млрд рублей будет проводиться в первом квартале и будет оплачена акциями Российского национального коммерческого банка (РНКБ), а также за счет конвертации суборда;

2) Во втором квартале планирует разместить акции на открытом рынке, уже есть предварительные заявки почти на 120 млрд рублей;

Кроме того, основной причиной убытков ВТБ в 2022 году, стало снятие населением наличных в иностранной валюте в период с 24.02.2022 по 10.03.2022.

Всё оказалось очень просто, виновные найдены😁

📉Сбербанк -1.2%

Сбербанк в лидерах падения после 5 дней безоткатного роста. Похоже участники рынка фиксируют прибыль, с 10 октября 2022 года Сбербанк показал невероятный рост на 75%. Кроме того, Сбербанк подошёл к важному сопротивлению и участники рынка стремятся зафиксировать прибыль перед возможным откатом🤔

📉Русал -1.3%

Пытается развернуться после просадки. SberCIB считает, что 200% пошлина существенно не повлияет на РУСАЛ и компания сможет перенаправить эти объёмы на другие рынки. Аналитики рассматривают эти новости как возможность для покупки🧐

📈RGBI +0.1%

Bloombreg поделился инсайдом о том, что правительство пытается оказать давление на ЦБ, чтобы он был более оптимистичен в отношении перспектив экономики и дал понять, что готов ослабить ДКП.

Низкие ставки конечно, могли бы помочь бизнесу в трудное время, но пока это выглядит фантастично😔

📈Роснефть +2.1%

Делает попытку закрыть див. гэп при поддержке телеграм каналов🧐

📈СПБ Биржа +0.8%

В моменте котировки прибавляли более 5%, но затем растеряли большую часть роста. СПБ биржа и Freedom Holding планируют создать биржу ITS в Казахстане на базе Международного финансового центра «Астана» (МФЦА).

Самое главное, чтобы в этот раз всё получилось хорошо и новая биржа после IPO не потеряла 90% капитализации. Иначе следующую биржу придётся открывать уже в Узбекистане🤷♂️

📉Whoosh -2.7%

После закрытия рынка стала понятна причина вчерашнего бурного роста. SberCIB и Мои инвестиции (бывший ВТБ), положительно оценили операционный отчёт. Естественно эта рекомендация не сразу попала к участникам рынка и поэтому рост начался только в 15:00. Как вы видите, уже половину вчерашнего роста слили😉

📈Магнит +0.6%

Тестирует новую модель работы с фермерскими хозяйствами — агрегатор, который позволяет закупать и поставлять их продукцию в магазины ритейлеров. Помимо сети магазинов «Магнита», фермеры смогут поставлять свою продукцию и в другие сети магазинов, а также на предприятия HoReCa.

Пишите свои мысли в комментариях:

https://smart-lab.ru/blog/876642.php

📉ВТБ -0.7%

Андрей Костин более подробно раскрыл планы по доп. эмиссии:

1) 150 млрд рублей будет проводиться в первом квартале и будет оплачена акциями Российского национального коммерческого банка (РНКБ), а также за счет конвертации суборда;

2) Во втором квартале планирует разместить акции на открытом рынке, уже есть предварительные заявки почти на 120 млрд рублей;

Кроме того, основной причиной убытков ВТБ в 2022 году, стало снятие населением наличных в иностранной валюте в период с 24.02.2022 по 10.03.2022.

Всё оказалось очень просто, виновные найдены😁

📉Сбербанк -1.2%

Сбербанк в лидерах падения после 5 дней безоткатного роста. Похоже участники рынка фиксируют прибыль, с 10 октября 2022 года Сбербанк показал невероятный рост на 75%. Кроме того, Сбербанк подошёл к важному сопротивлению и участники рынка стремятся зафиксировать прибыль перед возможным откатом🤔

📉Русал -1.3%

Пытается развернуться после просадки. SberCIB считает, что 200% пошлина существенно не повлияет на РУСАЛ и компания сможет перенаправить эти объёмы на другие рынки. Аналитики рассматривают эти новости как возможность для покупки🧐

📈RGBI +0.1%

Bloombreg поделился инсайдом о том, что правительство пытается оказать давление на ЦБ, чтобы он был более оптимистичен в отношении перспектив экономики и дал понять, что готов ослабить ДКП.

Низкие ставки конечно, могли бы помочь бизнесу в трудное время, но пока это выглядит фантастично😔

📈Роснефть +2.1%

Делает попытку закрыть див. гэп при поддержке телеграм каналов🧐

📈СПБ Биржа +0.8%

В моменте котировки прибавляли более 5%, но затем растеряли большую часть роста. СПБ биржа и Freedom Holding планируют создать биржу ITS в Казахстане на базе Международного финансового центра «Астана» (МФЦА).

Самое главное, чтобы в этот раз всё получилось хорошо и новая биржа после IPO не потеряла 90% капитализации. Иначе следующую биржу придётся открывать уже в Узбекистане🤷♂️

📉Whoosh -2.7%

После закрытия рынка стала понятна причина вчерашнего бурного роста. SberCIB и Мои инвестиции (бывший ВТБ), положительно оценили операционный отчёт. Естественно эта рекомендация не сразу попала к участникам рынка и поэтому рост начался только в 15:00. Как вы видите, уже половину вчерашнего роста слили😉

📈Магнит +0.6%

Тестирует новую модель работы с фермерскими хозяйствами — агрегатор, который позволяет закупать и поставлять их продукцию в магазины ритейлеров. Помимо сети магазинов «Магнита», фермеры смогут поставлять свою продукцию и в другие сети магазинов, а также на предприятия HoReCa.

Пишите свои мысли в комментариях:

https://smart-lab.ru/blog/876642.php

{kind=link}

10-ый банк по активам заработал 2/3 прибыли в секторе

Автор: Анатолий Полубояринов

Прибыль банковского сектора в 2022 году составила 203 млрд рублей.

А Райффайзен в России заработал 134,8 млрд рублей (переводил по среднему курсу евро), прибыль выросла в 3,5 раза.

Так выглядит финансовая ракета (см.ниже)

Сбер заработал 300 млрд рублей. Открытие заработал около 40 млрд рублей. РНКБ заработал 8 млрд рублей.

Есть еще пример БСПБ у которого за 8 месяцев прибыль была 41 млрд рублей, когда за весь 2021 год она составила 18,1 млрд.

МТС-банк за 9 месяцев даже заработал 1,6 млрд рублей и будет скорее всего больше, Тинькофф заработал за 9 месяцев 10,1 млрд рублей.

Банк Приморье 100-ый по активам заработал за 2022 год 4,4 млрд рублей. Даже 201-ый по активам банк Кузнецкий заработал 90 млн рублей в 2022 году.

А кто-то любит Высоцкого и ни копейки у государства не берет.

Пишите своё мнение в комментариях и на Смартлабе:

https://smart-lab.ru/blog/876709.php

Автор: Анатолий Полубояринов

Прибыль банковского сектора в 2022 году составила 203 млрд рублей.

А Райффайзен в России заработал 134,8 млрд рублей (переводил по среднему курсу евро), прибыль выросла в 3,5 раза.

Так выглядит финансовая ракета (см.ниже)

Сбер заработал 300 млрд рублей. Открытие заработал около 40 млрд рублей. РНКБ заработал 8 млрд рублей.

Есть еще пример БСПБ у которого за 8 месяцев прибыль была 41 млрд рублей, когда за весь 2021 год она составила 18,1 млрд.

МТС-банк за 9 месяцев даже заработал 1,6 млрд рублей и будет скорее всего больше, Тинькофф заработал за 9 месяцев 10,1 млрд рублей.

Банк Приморье 100-ый по активам заработал за 2022 год 4,4 млрд рублей. Даже 201-ый по активам банк Кузнецкий заработал 90 млн рублей в 2022 году.

А кто-то любит Высоцкого и ни копейки у государства не берет.

Пишите своё мнение в комментариях и на Смартлабе:

https://smart-lab.ru/blog/876709.php

{kind=link}

Forwarded from Mozgovik Research | Анализ акций

Максим Орловский: инвестиционные идеи на 2023 год (конспект большого интервью)

Вчера наша команда @mozgovikresearch пообщалась с Максимом Орловским, гендиректором Ренессанс Брокер.

Интервью заняло почти 2 часа.

Видео будет доступно после монтажа сегодня или завтра на ютуб канале: https://www.youtube.com/@TimMartynov/

Пока же, для тех, кто имеет подписку смартлаб премиум мы сделали небольшой конспект идей.

В этом интервью:

👉Основные инвест идеи на рынке акций

👉Взгляд на бюджет, рубль, денежную массу

👉Ситуация с продажей расконвертированных бумаг на российском рынке

👉Взгляд по отдельным компаниям

💎https://smart-lab.ru/blog/premium/876781.php

Вчера наша команда @mozgovikresearch пообщалась с Максимом Орловским, гендиректором Ренессанс Брокер.

Интервью заняло почти 2 часа.

Видео будет доступно после монтажа сегодня или завтра на ютуб канале: https://www.youtube.com/@TimMartynov/

Пока же, для тех, кто имеет подписку смартлаб премиум мы сделали небольшой конспект идей.

В этом интервью:

👉Основные инвест идеи на рынке акций

👉Взгляд на бюджет, рубль, денежную массу

👉Ситуация с продажей расконвертированных бумаг на российском рынке

👉Взгляд по отдельным компаниям

💎https://smart-lab.ru/blog/premium/876781.php

Глубокое погружение в плюсы и минусы инвестирования в акции Лукойла.

Автор: DIVIGRAM ИНВЕСТИЦИИ

🔹Плюсы инвестирования в Лукойл

• Высокие финансовые показатели: Лукойл имеет высокие финансовые показатели с устойчивым ростом выручки и прибыльности. В 2020 году компания сообщила о высокой чистой прибыли несмотря на проблемы, связанные с пандемией COVID-19.

• Опытная управленческая команда: В Лукойле работает талантливая и опытная управленческая команда, которая успешно руководила компанией в трудные времена. Сосредоточенность команды на операционной эффективности и контроле затрат помогла Лукойлу поддерживать свои финансовые показатели даже в периоды экономической неопределенности.

• Диверсифицированный портфель: Лукойл располагает разнообразным портфелем нефтегазовых активов, включая операции как по добыче, так и по переработке нефти. Такое разнообразие помогает снизить общий риск компании и обеспечивает стабильный источник дохода.

• Растущий спрос на энергоносители: Мировой спрос на энергоносители продолжает расти, и у Лукойла есть все возможности воспользоваться этой тенденцией. Являясь крупным производителем нефти и газа, компания готова извлечь выгоду из растущего спроса на эти ресурсы.

• Доступ к российскому рынку: Инвестирование в Лукойл обеспечивает доступ к российскому фондовому рынку, который имеет солидный послужной список стабильности и роста. Российский рынок доказал свою устойчивость перед лицом глобальных экономических вызовов, что делает его привлекательным местом для инвесторов.

🔹Минусы инвестирования в Лукойл

• Политические риски: Россия к сожалению не самая политически стабильная страна, и инвестирование в Лукойл сопряжено с риском политической нестабильности и вмешательства правительства. Это может негативно сказаться на финансовых показателях компании и затруднить прогнозирование ее будущего.

• Зависимость от цен на нефть: Как и многие нефтяные компании, Лукойл сильно зависит от цен на нефть. Цена на нефть подвержена значительной волатильности, и колебания цен на нефть могут оказать серьезное влияние на финансовые показатели компании.

• Конкуренция со стороны крупных нефтяных компаний: Лукойл сталкивается со значительной конкуренцией со стороны крупных нефтяных компаний, таких как ExxonMobil и Chevron. Эти компании обладают большими ресурсами и опытом, что затрудняет конкуренцию Лукойлу.

• Экологические проблемы: Добыча и переработка нефти и газа связаны с экологическими проблемами, включая загрязнение воздуха и воды, выбросы парниковых газов и разрушение среды обитания. Эти опасения могут повлиять на репутацию и финансовые показатели компании.

• Санкции: В последние годы российское правительство подверглось ряду международных санкций, которые могут ограничить доступ компании к капиталу и повлиять на ее финансовые показатели.

🔹Выводы

В конечном счете, решение инвестировать в Лукойл будет зависеть от толерантности к риску каждого отдельного инвестора, инвестиционных целей и общего финансового положения. Важно тщательно взвесить все «за» и «против» и понять связанные с этим потенциальные риски.

Для тех, кто спокойно относится к рискам и верит в долгосрочный потенциал роста энергетического сектора и российского рынка, Лукойл может стать достойной инвестицией. Однако для тех, кто более склонен к риску, могут быть доступны лучшие инвестиционные возможности.

Также важно иметь в виду, что инвестирование в любую отдельную акцию сопряжено с риском потери денег. Чтобы снизить этот риск, часто рекомендуется диверсифицировать свой портфель, инвестируя в различные акции, облигации и другие финансовые инструменты.

В целом, решение инвестировать в Лукойл является личным решением, которое должно основываться на вашей индивидуальной финансовой ситуации и инвестиционных целях. Независимо от того, решите ли вы инвестировать в Лукойл или другие акции, всегда важно проводить свои исследования компаний и быть в курсе событий.

Держите #LKOH ?

🔥 — дааа

🐳 — неее

Пишите свое мнение в комментарии:

https://smart-lab.ru/blog/876753.php

Автор: DIVIGRAM ИНВЕСТИЦИИ

🔹Плюсы инвестирования в Лукойл

• Высокие финансовые показатели: Лукойл имеет высокие финансовые показатели с устойчивым ростом выручки и прибыльности. В 2020 году компания сообщила о высокой чистой прибыли несмотря на проблемы, связанные с пандемией COVID-19.

• Опытная управленческая команда: В Лукойле работает талантливая и опытная управленческая команда, которая успешно руководила компанией в трудные времена. Сосредоточенность команды на операционной эффективности и контроле затрат помогла Лукойлу поддерживать свои финансовые показатели даже в периоды экономической неопределенности.

• Диверсифицированный портфель: Лукойл располагает разнообразным портфелем нефтегазовых активов, включая операции как по добыче, так и по переработке нефти. Такое разнообразие помогает снизить общий риск компании и обеспечивает стабильный источник дохода.

• Растущий спрос на энергоносители: Мировой спрос на энергоносители продолжает расти, и у Лукойла есть все возможности воспользоваться этой тенденцией. Являясь крупным производителем нефти и газа, компания готова извлечь выгоду из растущего спроса на эти ресурсы.

• Доступ к российскому рынку: Инвестирование в Лукойл обеспечивает доступ к российскому фондовому рынку, который имеет солидный послужной список стабильности и роста. Российский рынок доказал свою устойчивость перед лицом глобальных экономических вызовов, что делает его привлекательным местом для инвесторов.

🔹Минусы инвестирования в Лукойл

• Политические риски: Россия к сожалению не самая политически стабильная страна, и инвестирование в Лукойл сопряжено с риском политической нестабильности и вмешательства правительства. Это может негативно сказаться на финансовых показателях компании и затруднить прогнозирование ее будущего.

• Зависимость от цен на нефть: Как и многие нефтяные компании, Лукойл сильно зависит от цен на нефть. Цена на нефть подвержена значительной волатильности, и колебания цен на нефть могут оказать серьезное влияние на финансовые показатели компании.

• Конкуренция со стороны крупных нефтяных компаний: Лукойл сталкивается со значительной конкуренцией со стороны крупных нефтяных компаний, таких как ExxonMobil и Chevron. Эти компании обладают большими ресурсами и опытом, что затрудняет конкуренцию Лукойлу.

• Экологические проблемы: Добыча и переработка нефти и газа связаны с экологическими проблемами, включая загрязнение воздуха и воды, выбросы парниковых газов и разрушение среды обитания. Эти опасения могут повлиять на репутацию и финансовые показатели компании.

• Санкции: В последние годы российское правительство подверглось ряду международных санкций, которые могут ограничить доступ компании к капиталу и повлиять на ее финансовые показатели.

🔹Выводы

В конечном счете, решение инвестировать в Лукойл будет зависеть от толерантности к риску каждого отдельного инвестора, инвестиционных целей и общего финансового положения. Важно тщательно взвесить все «за» и «против» и понять связанные с этим потенциальные риски.

Для тех, кто спокойно относится к рискам и верит в долгосрочный потенциал роста энергетического сектора и российского рынка, Лукойл может стать достойной инвестицией. Однако для тех, кто более склонен к риску, могут быть доступны лучшие инвестиционные возможности.

Также важно иметь в виду, что инвестирование в любую отдельную акцию сопряжено с риском потери денег. Чтобы снизить этот риск, часто рекомендуется диверсифицировать свой портфель, инвестируя в различные акции, облигации и другие финансовые инструменты.

В целом, решение инвестировать в Лукойл является личным решением, которое должно основываться на вашей индивидуальной финансовой ситуации и инвестиционных целях. Независимо от того, решите ли вы инвестировать в Лукойл или другие акции, всегда важно проводить свои исследования компаний и быть в курсе событий.

Держите #LKOH ?

🔥 — дааа

🐳 — неее

Пишите свое мнение в комментарии:

https://smart-lab.ru/blog/876753.php

{kind=link}

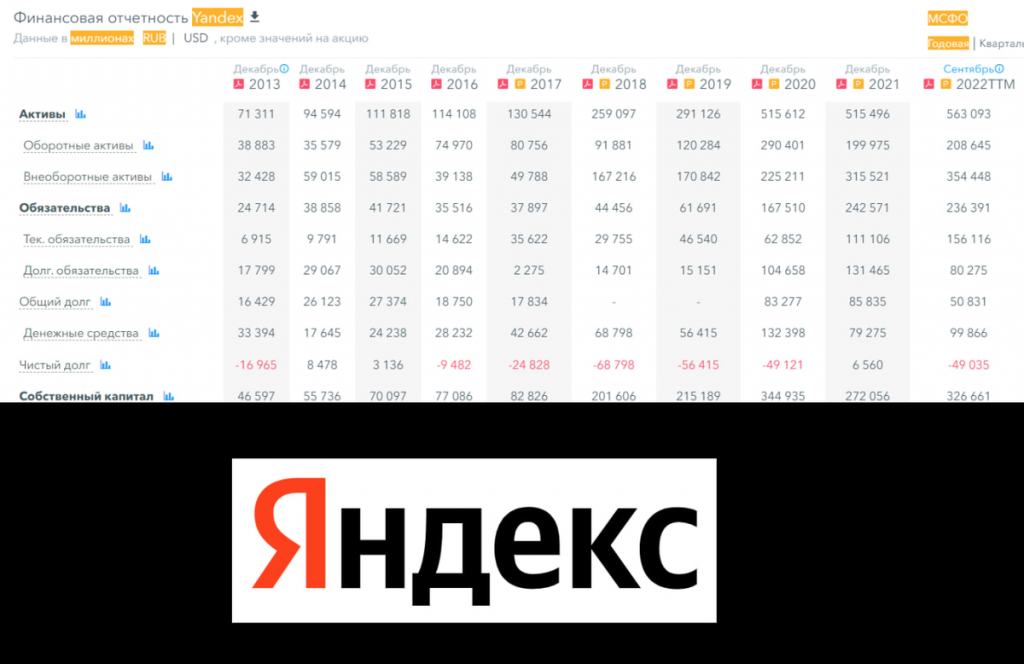

Краткий фундаментальный обзор компании Яндекс

Автор: Invest Assistance

«Yandex» — российская транснациональная компания в отрасли информационных технологий, чьё головное юридическое лицо зарегистрировано в Нидерландах. Яндекс — технологическая компания, которая разрабатывает умные продукты и сервисы на основе машинного обучения. Также она является одной из самых быстрорастущих корпораций в России.

🔹Результаты 3кв. 2022г:

Выручка: 133,63 млрд р (+46% год к году)

Операционная прибыль: 10,79 млрд р. (при убытке годом ранее)

Свободный денежный поток: 21,85 млрд р. (при отрицательном значении годом ранее)

Темпы роста впечатляют. Средний рост выручки за 3 года составил 42%, за 5 лет — 37%. На прибыль повлияла разовая статья, о ней позже.

🔹Долговая нагрузка

• Debt Ratio - 0.42 (до 0,5 — оптимально, приемлемо не более 0.70)

(Обязательства поделить на активы)

---

• Debt/Equity - 0.72 (до 1.0 — оптимально, допустимо до 2.0)

(Обязательства поделить на собственный капитал)

---

• Debt/EBITDA - 0.90 (до 1.0 — хорошо, до 2.0 — приемлемо)

(Долг поделить на прибыль до вычета налогов, процентных платежей и амортизации)

---

• NetDebt/EBITDA - отриц.

(Чистый долг поделить на прибыль до вычета налогов, процентных платежей и амортизации)

У компании оптимальная долговая нагрузка, а чистый долг — отрицательный(т.е. денежных средств хватит на покрытие текущих долгов и еще останется).

🔹Рентабельность. Далее чем выше показатель — тем лучше.

• ROS – 11.08%

(Рентабельность продаж, доналоговая прибыль поделить на выручку)

—

• Operating Margin – 0.96%

Операционная рентабельность (Операционная прибыль поделить на выручку)

—

• Net Margin – 8.07%

Чистая рентабельность (Чистая прибыль поделить на выручку)

Чтобы исключить разовые статьи, будем смотреть на операционную рентабельность. А она… 0.96%. Ладно, не пугаемся, дело в том, что в 2021г она вообще была отрицательной(-3.73%) — поэтому рост на лицо. Для растущих компаний убыточность и отрицательная рентабельность в норме вещей.

🔹Что с ценой? Далее чем ниже показатель — тем лучше.

• P/E — 50.8 (в 2021г p/e и p/b не было, т.к. у компании был убыток)

цена акций(капитализация) поделить на прибыль

—

• P/B — 5.19

капитализация поделить на собственный капитал

—

• P/S - 1.47 (сред. за 5 лет — 5.2)

капитализация поделить на выручку

Что интересно, скринеры акций не помогут начинающему инвестору, потому что он бы там увидел TTM p/e — 22.5 у Яндекса. Это был бы настоящий результат, не обман или ошибка. Да вот только компания в отчете за 3й квартал к прибыли прибавила не денежный доход из-за де-консолидации новостей и дзена(на 38 млрд р).

Чтобы избежать искаженных коэффициентов, я скорректировал эту разовую статью и выше вы видите чистые коэффициенты. При анализе компании РОСТА, коей Яндекс и является — наибольшее внимание стоит уделять p/s. Мы видим, что темпы роста сохранились, а оцениваются акции в 3,5 раза дешевле обычного.

Общее число акций. 2013г. - 259млн, ........, 2021г. — 323млн, 2022г. - 326 млн. Это также нормально для растущих компаний (в том числе частично объясняет их низкий долг), но не очень приятно для инвесторов.

Доп.эмиссии и вознаграждения менеджменту с помощью акций — это реальность, в которой мы живём. И даже здесь, если соблюдать баланс — это вполне приемлемо.

Считаю, что круче компании на российском рынке и представить нельзя. Имею ввиду по текущей цене. НО! Покупать то разумному инвестору сейчас нельзя. Можно только опытному спекулянту, осознающему все риски.

А знаете почему нельзя? Потому что прописка у Яндекса — голландская. Уже есть новости о разделении бизнеса на российский и зарубежный, да вот только с какими акциями останутся инвесторы и останутся ли вообще — всё еще загадка, или по крайней мере — риск.

15 февраля должен быть отчет за 4 кв. 2022г. И по итогам полного годового отчета, я планирую написать ПОЛНЫЙ ОБЗОР этой компании.

⚠️Не инвестиционная рекомендация, лишь моё мнение

Держите у себя #YNDX ?

🔥 — держим!

🐳 — нет, не держим!

Оставляйте свои комментарии:

https://smart-lab.ru/blog/876867.php

Автор: Invest Assistance

«Yandex» — российская транснациональная компания в отрасли информационных технологий, чьё головное юридическое лицо зарегистрировано в Нидерландах. Яндекс — технологическая компания, которая разрабатывает умные продукты и сервисы на основе машинного обучения. Также она является одной из самых быстрорастущих корпораций в России.

🔹Результаты 3кв. 2022г:

Выручка: 133,63 млрд р (+46% год к году)

Операционная прибыль: 10,79 млрд р. (при убытке годом ранее)

Свободный денежный поток: 21,85 млрд р. (при отрицательном значении годом ранее)

Темпы роста впечатляют. Средний рост выручки за 3 года составил 42%, за 5 лет — 37%. На прибыль повлияла разовая статья, о ней позже.

🔹Долговая нагрузка

• Debt Ratio - 0.42 (до 0,5 — оптимально, приемлемо не более 0.70)

(Обязательства поделить на активы)

---

• Debt/Equity - 0.72 (до 1.0 — оптимально, допустимо до 2.0)

(Обязательства поделить на собственный капитал)

---

• Debt/EBITDA - 0.90 (до 1.0 — хорошо, до 2.0 — приемлемо)

(Долг поделить на прибыль до вычета налогов, процентных платежей и амортизации)

---

• NetDebt/EBITDA - отриц.

(Чистый долг поделить на прибыль до вычета налогов, процентных платежей и амортизации)

У компании оптимальная долговая нагрузка, а чистый долг — отрицательный(т.е. денежных средств хватит на покрытие текущих долгов и еще останется).

🔹Рентабельность. Далее чем выше показатель — тем лучше.

• ROS – 11.08%

(Рентабельность продаж, доналоговая прибыль поделить на выручку)

—

• Operating Margin – 0.96%

Операционная рентабельность (Операционная прибыль поделить на выручку)

—

• Net Margin – 8.07%

Чистая рентабельность (Чистая прибыль поделить на выручку)

Чтобы исключить разовые статьи, будем смотреть на операционную рентабельность. А она… 0.96%. Ладно, не пугаемся, дело в том, что в 2021г она вообще была отрицательной(-3.73%) — поэтому рост на лицо. Для растущих компаний убыточность и отрицательная рентабельность в норме вещей.

🔹Что с ценой? Далее чем ниже показатель — тем лучше.

• P/E — 50.8 (в 2021г p/e и p/b не было, т.к. у компании был убыток)

цена акций(капитализация) поделить на прибыль

—

• P/B — 5.19

капитализация поделить на собственный капитал

—

• P/S - 1.47 (сред. за 5 лет — 5.2)

капитализация поделить на выручку

Что интересно, скринеры акций не помогут начинающему инвестору, потому что он бы там увидел TTM p/e — 22.5 у Яндекса. Это был бы настоящий результат, не обман или ошибка. Да вот только компания в отчете за 3й квартал к прибыли прибавила не денежный доход из-за де-консолидации новостей и дзена(на 38 млрд р).

Чтобы избежать искаженных коэффициентов, я скорректировал эту разовую статью и выше вы видите чистые коэффициенты. При анализе компании РОСТА, коей Яндекс и является — наибольшее внимание стоит уделять p/s. Мы видим, что темпы роста сохранились, а оцениваются акции в 3,5 раза дешевле обычного.

Общее число акций. 2013г. - 259млн, ........, 2021г. — 323млн, 2022г. - 326 млн. Это также нормально для растущих компаний (в том числе частично объясняет их низкий долг), но не очень приятно для инвесторов.

Доп.эмиссии и вознаграждения менеджменту с помощью акций — это реальность, в которой мы живём. И даже здесь, если соблюдать баланс — это вполне приемлемо.

Считаю, что круче компании на российском рынке и представить нельзя. Имею ввиду по текущей цене. НО! Покупать то разумному инвестору сейчас нельзя. Можно только опытному спекулянту, осознающему все риски.

А знаете почему нельзя? Потому что прописка у Яндекса — голландская. Уже есть новости о разделении бизнеса на российский и зарубежный, да вот только с какими акциями останутся инвесторы и останутся ли вообще — всё еще загадка, или по крайней мере — риск.

15 февраля должен быть отчет за 4 кв. 2022г. И по итогам полного годового отчета, я планирую написать ПОЛНЫЙ ОБЗОР этой компании.

⚠️Не инвестиционная рекомендация, лишь моё мнение