Обзор прессы: АФК Система, Лукойл, Газпромнефть, Роснефть, Газпром, Яндекс, ИИС, Евро - 17/09/21

👉Евро ослабился по всем фронтам. Рубль выигрывает по ставкам

👉ИИС-1 исчезнет с появлением ИИС-3

👉«Яндекс.Маркет» будет выпускать продукцию под своей маркой

👉Польша не хочет продлевать контракт с «Газпромом» после 2022 года

👉Борисов поддерживает предоставление льгот «Роснефти» для строительства комплекса на Дальнем Востоке

👉«Газпром нефть» и ЛУКОЙЛ хотят вместе добыть ямальскую нефть

👉АФК «Система» выходит из капитала УК «Система Капитал»

👉Поставки серийных Ил-114-300 могут сдвинуться на 2024 год

https://smart-lab.ru/blog/news/724406.php

#gazp #rosn #yndx #lkoh #sibn #afks #mtss #unac

👉Евро ослабился по всем фронтам. Рубль выигрывает по ставкам

👉ИИС-1 исчезнет с появлением ИИС-3

👉«Яндекс.Маркет» будет выпускать продукцию под своей маркой

👉Польша не хочет продлевать контракт с «Газпромом» после 2022 года

👉Борисов поддерживает предоставление льгот «Роснефти» для строительства комплекса на Дальнем Востоке

👉«Газпром нефть» и ЛУКОЙЛ хотят вместе добыть ямальскую нефть

👉АФК «Система» выходит из капитала УК «Система Капитал»

👉Поставки серийных Ил-114-300 могут сдвинуться на 2024 год

https://smart-lab.ru/blog/news/724406.php

#gazp #rosn #yndx #lkoh #sibn #afks #mtss #unac

smart-lab.ru

Обзор прессы: АФК Система, Лукойл, Газпромнефть, Роснефть, Газпром, Яндекс, ИИС, Евро - 17/09/21

Евро ослабился по всем фронтам. Рубль выигрывает по ставкам Курс европейской валюты вернулся на российском рынке к минимуму с

Инфляция в США и оценка компаний

Автор: Михаил Титов

Носит ли инфляция в США временный характер? По данным, опубликованным несколько дней назад, ИПЦ в Америке вырос на 5,3% год к году. Однако стоит заметить, что, когда мы видели высокие значения инфляции год к году в прошлые несколько месяцев, объяснить это можно было низкой базой прошлого года. Теперь же эффект низкой базы сходит на нет, а значение инфляции остается на высоком уровне.

Если посчитать среднюю инфляцию за 2 года, то получим рост цен к 2019 году на 6,6%, то получим среднее значение в 3,3%. Много ли это? Если говорить с точки зрения психологии, то, живя с российской инфляцией, такие значения могут показаться все равно достаточно низкими. Однако, если мы будем отталкиваться от доходностей, которые существуют на рынке, то понятно, что 3,3% в этом случае – это очень много.

Так доходности по 10-и летним гос. облигациям США = 1,3%, а по 5-и летним 0,8%. Отрицательная реальная доходность бьет по активам пенсионных фондов и страховых компаний, которые являются одними из крупнейших держателями данных бумаг, если не считать центральные банки. Такая ситуация заставляет коммерческие фонды искать новые альтернативы вложения денег, например акции.

В случае, если компании по текущим ценам выглядят уже дорого, управляющие начинают увеличивать срок дисконтирования будущих прибылей компаний. Это приводит к более существенным колебаниям цен акций при изменении доходностей на рынке.

При этом, даже с учетом роста прибыли, многие крупные американские компании на данный момент имеют среднегодовую доходность на 5-и летних сроках моделирования потоков 3-5% годовых, что ниже текущей инфляции.

Более того, если мы посмотрим на спред между российской и американской инфляцией, то это значение находится вблизи минимальных уровней. При этом, рубль к доллару за последние 3 года ослаб менее, чем на 10% даже с учетом резкого падения в 2020 году. Такая ситуация заставляет инвесторов все больше переориентироваться на другие рынки, помимо американского, что в свою очередь приводит к еще большей слабости американской валюты.

https://smart-lab.ru/blog/724282.php

Автор: Михаил Титов

Носит ли инфляция в США временный характер? По данным, опубликованным несколько дней назад, ИПЦ в Америке вырос на 5,3% год к году. Однако стоит заметить, что, когда мы видели высокие значения инфляции год к году в прошлые несколько месяцев, объяснить это можно было низкой базой прошлого года. Теперь же эффект низкой базы сходит на нет, а значение инфляции остается на высоком уровне.

Если посчитать среднюю инфляцию за 2 года, то получим рост цен к 2019 году на 6,6%, то получим среднее значение в 3,3%. Много ли это? Если говорить с точки зрения психологии, то, живя с российской инфляцией, такие значения могут показаться все равно достаточно низкими. Однако, если мы будем отталкиваться от доходностей, которые существуют на рынке, то понятно, что 3,3% в этом случае – это очень много.

Так доходности по 10-и летним гос. облигациям США = 1,3%, а по 5-и летним 0,8%. Отрицательная реальная доходность бьет по активам пенсионных фондов и страховых компаний, которые являются одними из крупнейших держателями данных бумаг, если не считать центральные банки. Такая ситуация заставляет коммерческие фонды искать новые альтернативы вложения денег, например акции.

В случае, если компании по текущим ценам выглядят уже дорого, управляющие начинают увеличивать срок дисконтирования будущих прибылей компаний. Это приводит к более существенным колебаниям цен акций при изменении доходностей на рынке.

При этом, даже с учетом роста прибыли, многие крупные американские компании на данный момент имеют среднегодовую доходность на 5-и летних сроках моделирования потоков 3-5% годовых, что ниже текущей инфляции.

Более того, если мы посмотрим на спред между российской и американской инфляцией, то это значение находится вблизи минимальных уровней. При этом, рубль к доллару за последние 3 года ослаб менее, чем на 10% даже с учетом резкого падения в 2020 году. Такая ситуация заставляет инвесторов все больше переориентироваться на другие рынки, помимо американского, что в свою очередь приводит к еще большей слабости американской валюты.

https://smart-lab.ru/blog/724282.php

{kind=link}

#MRNA

Модерна. Почему именно она? И сделала бы она вас миллиардером?

Автор: Андрей

Вот я сидел и думал на днях с товарищем-трейдером, что же в умах тех людей, кто купил модерну по 10-15 и продал 400+… как они так смогли и есть ли такие?? И почему именно модерна так стрельнула?

А заодно сделал расчёты для себя, чтобы понять, как оно...

Вывела бы покупка модерны и её удержание на «новый уровень»?

Предложим, что у вас есть депозит 100к баксов.

Теперь, согласно адекватным риск и мани менеджменту выбираем 5% от капитала на сделку (вообще,5 это много, правильно брать 3, но для удобства возьмём пять. Если вам кажется, что 5 это мало, то вспомните, что модерна была просто стартапом, каких полно)

Итак, вы выбрали 20 стартапов по 5к каждый.

Берём, в теории, что с 19 ты не угадал и они принесли вам 95К-70К=25к остаток. (Почему так? Потому что 80%-90% стартапов становятся банкротом и/или никогла не попадают в сипи500. Если не верите, то можете взглянуть на графики биотехнологичных компаний)

Купиои модерну и продержали с 14 пусть до 300 (хотя реально вы бы продали её раньше) и получили 150к за 3 года (модерна выросла за 2 года, но все таки я выбрал более реальный срок).

Итого, ваш капитал стал 175к (можно округление до 200к) из 100к за 3 года. То есть около 30% годовых.

Выведет ли вас это на новый уровень жизни и сделает такими же как Бафет?

И ещё, не менее важное, отнимим отсюда сюда вероятность в %, что ты из десятков тысяч акций США мы выберем именно модерну, то наш доход будет намного меньше…

https://smart-lab.ru/blog/724413.php

Модерна. Почему именно она? И сделала бы она вас миллиардером?

Автор: Андрей

Вот я сидел и думал на днях с товарищем-трейдером, что же в умах тех людей, кто купил модерну по 10-15 и продал 400+… как они так смогли и есть ли такие?? И почему именно модерна так стрельнула?

А заодно сделал расчёты для себя, чтобы понять, как оно...

Вывела бы покупка модерны и её удержание на «новый уровень»?

Предложим, что у вас есть депозит 100к баксов.

Теперь, согласно адекватным риск и мани менеджменту выбираем 5% от капитала на сделку (вообще,5 это много, правильно брать 3, но для удобства возьмём пять. Если вам кажется, что 5 это мало, то вспомните, что модерна была просто стартапом, каких полно)

Итак, вы выбрали 20 стартапов по 5к каждый.

Берём, в теории, что с 19 ты не угадал и они принесли вам 95К-70К=25к остаток. (Почему так? Потому что 80%-90% стартапов становятся банкротом и/или никогла не попадают в сипи500. Если не верите, то можете взглянуть на графики биотехнологичных компаний)

Купиои модерну и продержали с 14 пусть до 300 (хотя реально вы бы продали её раньше) и получили 150к за 3 года (модерна выросла за 2 года, но все таки я выбрал более реальный срок).

Итого, ваш капитал стал 175к (можно округление до 200к) из 100к за 3 года. То есть около 30% годовых.

Выведет ли вас это на новый уровень жизни и сделает такими же как Бафет?

И ещё, не менее важное, отнимим отсюда сюда вероятность в %, что ты из десятков тысяч акций США мы выберем именно модерну, то наш доход будет намного меньше…

https://smart-lab.ru/blog/724413.php

smart-lab.ru

Модерна. Почему именно она? И сделала бы она вас миллиардером?

Всем привет. Вот я сидел и думал на днях с товарищем-трейдером, что же в умах тех людей, кто купил модерну

Генераторы альфы: методика оценки стратегии торговли российскими акциями, облигациями, валютой и биржевыми товарами

В данном посте представлю методику исследований под заголовком «генераторы альфы», дабы в последствие на нее ссылаться.

«Генераторы альфы» — серия постов, в которых стратегии проверяются на предмет наличия той самой альфы – меры эффективности управляющего.

Для понимания того, как альфу посчитать, достаточно задаться только одним вопросом: от куда есть пошла доходность на фондовом рынке?

Доподлинно известно, что не бывает на фондовом рынке доходности без риска. Не всегда этот чертяга вознаграждает инвестора, иной раз может и уполовинить его депозит, да только никуда жаждущий денег на брокерском счете от риска не убежит. Для тех, кто к риску и за километр не подойдет, придумали краткосрочные государственные облигации. Все остальные могут, с определенной периодичностью получать риск-премии – дополнительную доходность поверх безрисковой ставки.

А премий этих – видимо-невидимо. Свои для каждого класса активов. Так поспешим же познакомить нетерпеливого читателя с ними.

Подробнее читайте в блоге Данилы Овечкина на смартлабе: https://smart-lab.ru/blog/724355.php

В данном посте представлю методику исследований под заголовком «генераторы альфы», дабы в последствие на нее ссылаться.

«Генераторы альфы» — серия постов, в которых стратегии проверяются на предмет наличия той самой альфы – меры эффективности управляющего.

Для понимания того, как альфу посчитать, достаточно задаться только одним вопросом: от куда есть пошла доходность на фондовом рынке?

Доподлинно известно, что не бывает на фондовом рынке доходности без риска. Не всегда этот чертяга вознаграждает инвестора, иной раз может и уполовинить его депозит, да только никуда жаждущий денег на брокерском счете от риска не убежит. Для тех, кто к риску и за километр не подойдет, придумали краткосрочные государственные облигации. Все остальные могут, с определенной периодичностью получать риск-премии – дополнительную доходность поверх безрисковой ставки.

А премий этих – видимо-невидимо. Свои для каждого класса активов. Так поспешим же познакомить нетерпеливого читателя с ними.

Подробнее читайте в блоге Данилы Овечкина на смартлабе: https://smart-lab.ru/blog/724355.php

smart-lab.ru

Генераторы альфы: методика оценки стратегии торговли российскими акциями, облигациями, валютой и биржевыми товарами

В данном посте представлю методику исследований под заголовком «генераторы альфы», дабы в последствие на нее ссылаться. «Генераторы альфы» —

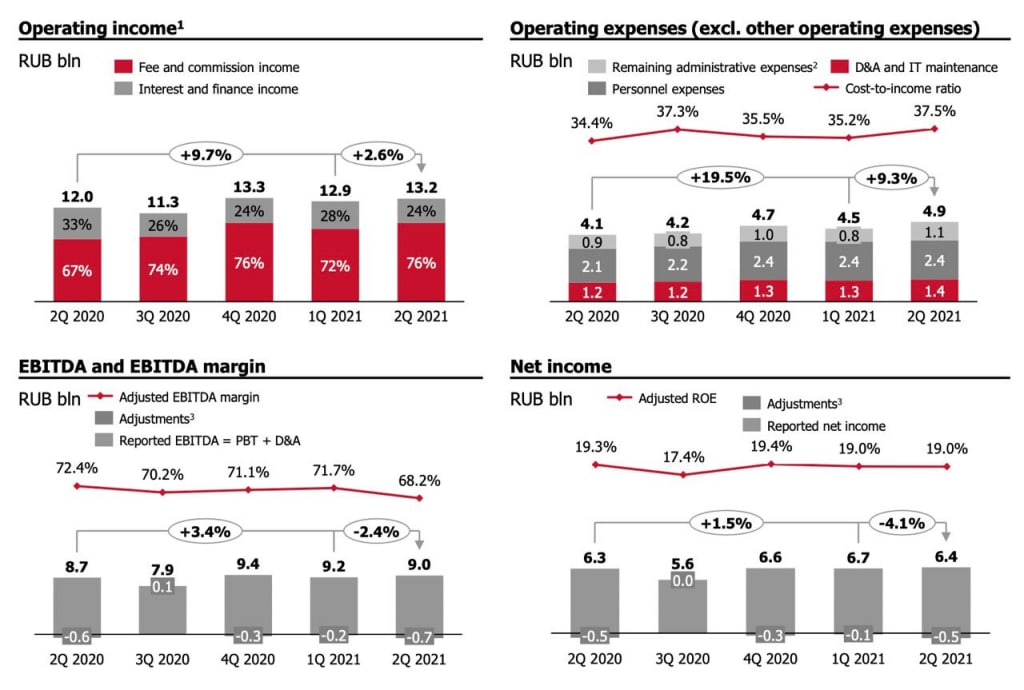

Московская биржа - уникальный, но дорогой бизнес

Автор: Владимир Литвинов

Мне всегда нравится разбирать уникальные бизнесы. Именно Московская биржа является наверное самым уникальным бизнесом на нашем рынке. Скоро этот сегмент разбавит Санкт-Петербургская биржа, которая готовит IPO, но пока работаем с тем, что есть. Сегодня обновим видение по компании в рамках отчета за первое полугодие.

Итак, комиссионные доходы, как основной источник выручки вырос за период на 20,8% до 19,2 млрд рублей. Несмотря на высокую базу прошлого года, активность на всех рынках сохраняется. Особенно на денежном, срочном и рынке акций. Процентные доходы снижаются. Минус 16,5% и 6,6 млрд рублей. Основным драйвером служат по-прежнему низкие процентные ставки.

Операционные расходы продолжат расти. За полугодие составили 9,5 млрд рублей, что выше показателей 2020 года на 21,8%. Это полностью нивелировало рост доходов. Как итог, чистая прибыль компании составила 13,8 млрд рублей, прибавив всего 8,7% за полугодие.

Довольно слабые результаты. Рост операционных расходов и проблема с процентными доходами уже не дают прибыли показывать двузначный рост. Конечно нужно учитывать высокую базу прошлого года. А начинающийся цикл роста ключевых ставок ЦБ на будущие периоды добавит позитива.

Тем не менее эффективность бизнеса позволяет платить хоть и маленькие, но все же дивиденды. За 2020 год акционеры получили 5% доходности. За 2021 год рассчитывать на более высокую доходность не стоит. Думаю на 5-6% мы и остановимся. Котировки находятся вблизи своих максимумов, а мультипликаторы достаточно перегреты. P/E компании в 16,8, P/B в 4,5 и EV/EBITDA в 9,5 говорят о перекупленности акций.

Как бы мне не нравился бизнес Биржи, в текущей обстановке, и на фоне снижения динамики притока новых инвесторов, я воздерживаюсь от покупок. Принял решение подождать просадку, либо присмотрюсь уже к Бирже СПБ, после IPO. Но это уже совсем другая история.

https://smart-lab.ru/blog/724200.php

Автор: Владимир Литвинов

Мне всегда нравится разбирать уникальные бизнесы. Именно Московская биржа является наверное самым уникальным бизнесом на нашем рынке. Скоро этот сегмент разбавит Санкт-Петербургская биржа, которая готовит IPO, но пока работаем с тем, что есть. Сегодня обновим видение по компании в рамках отчета за первое полугодие.

Итак, комиссионные доходы, как основной источник выручки вырос за период на 20,8% до 19,2 млрд рублей. Несмотря на высокую базу прошлого года, активность на всех рынках сохраняется. Особенно на денежном, срочном и рынке акций. Процентные доходы снижаются. Минус 16,5% и 6,6 млрд рублей. Основным драйвером служат по-прежнему низкие процентные ставки.

Операционные расходы продолжат расти. За полугодие составили 9,5 млрд рублей, что выше показателей 2020 года на 21,8%. Это полностью нивелировало рост доходов. Как итог, чистая прибыль компании составила 13,8 млрд рублей, прибавив всего 8,7% за полугодие.

Довольно слабые результаты. Рост операционных расходов и проблема с процентными доходами уже не дают прибыли показывать двузначный рост. Конечно нужно учитывать высокую базу прошлого года. А начинающийся цикл роста ключевых ставок ЦБ на будущие периоды добавит позитива.

Тем не менее эффективность бизнеса позволяет платить хоть и маленькие, но все же дивиденды. За 2020 год акционеры получили 5% доходности. За 2021 год рассчитывать на более высокую доходность не стоит. Думаю на 5-6% мы и остановимся. Котировки находятся вблизи своих максимумов, а мультипликаторы достаточно перегреты. P/E компании в 16,8, P/B в 4,5 и EV/EBITDA в 9,5 говорят о перекупленности акций.

Как бы мне не нравился бизнес Биржи, в текущей обстановке, и на фоне снижения динамики притока новых инвесторов, я воздерживаюсь от покупок. Принял решение подождать просадку, либо присмотрюсь уже к Бирже СПБ, после IPO. Но это уже совсем другая история.

https://smart-lab.ru/blog/724200.php

{kind=link}

🔥Итоги дня: IMOEX -0.5% Неизбежны только смерть и налог

📈Русал +5.5% Пошлины на экспорт металлов не будут продлены на 2022 год, а бокситы не упомянуты в новых предложениях по НДПИ. Если рассматривать увеличения налогов на основе див. выплат, то инвестиций вагон, а дивиденды давно не платят🥳

📈ДВМП +11.2% Мировой контейнерный индекс WCI, отражающий стоимость контейнерного фрахта, вырос в сентябре на 309% г/г, а стоимость перевозки по ключевому для ДВМП направлению Китай/Европа увеличилась за год более чем в 5 раз😳

📈Самолёт +4.8% Продолжает рост на консолидации «СПб Реновация»💪

📈Сбербанк +1.3% Минфин предложил госбанкам вместо вложений в экосистемы доплатить дивиденды в бюджет. Они могут повысить дивиденды до 75% с прибыли🤑

📉ЯТЭК -14.8% Фиксация прибыли, инвесторы охладили оптимизм😔

📉НКНХ ап -4.4% Падает в связи с отсечкой. Дивиденд составил 9,538 руб. (8%), половину гэпа уже закрыли💪

📉ФосАгро -3.3% Инвесторы отыгрывают 6% НДПИ. «ВТБ Капитал» считает, что основная нагрузка ляжет на производителей удобрений😔

📉НЛМК -2.4% 📉ММК -2.8% 📉Северсталь -2.3% Железная руда падает ниже 100 долларов за тонну, поскольку китайская сталь сокращает спрос😳

📉Новатэк -2.5% Газ начал снижаться, прихватив с собой Новатэк😔

📉Мечел -2.1% Газпромбанк обожает телеграм каналы, особенно, когда нужно скинуть большой пакет компании-полубанкрота😉

Газпромбанк вышел из капитала Мечела, доля в компании составляла 9.35%👍

https://smart-lab.ru/blog/724587.php

📈Русал +5.5% Пошлины на экспорт металлов не будут продлены на 2022 год, а бокситы не упомянуты в новых предложениях по НДПИ. Если рассматривать увеличения налогов на основе див. выплат, то инвестиций вагон, а дивиденды давно не платят🥳

📈ДВМП +11.2% Мировой контейнерный индекс WCI, отражающий стоимость контейнерного фрахта, вырос в сентябре на 309% г/г, а стоимость перевозки по ключевому для ДВМП направлению Китай/Европа увеличилась за год более чем в 5 раз😳

📈Самолёт +4.8% Продолжает рост на консолидации «СПб Реновация»💪

📈Сбербанк +1.3% Минфин предложил госбанкам вместо вложений в экосистемы доплатить дивиденды в бюджет. Они могут повысить дивиденды до 75% с прибыли🤑

📉ЯТЭК -14.8% Фиксация прибыли, инвесторы охладили оптимизм😔

📉НКНХ ап -4.4% Падает в связи с отсечкой. Дивиденд составил 9,538 руб. (8%), половину гэпа уже закрыли💪

📉ФосАгро -3.3% Инвесторы отыгрывают 6% НДПИ. «ВТБ Капитал» считает, что основная нагрузка ляжет на производителей удобрений😔

📉НЛМК -2.4% 📉ММК -2.8% 📉Северсталь -2.3% Железная руда падает ниже 100 долларов за тонну, поскольку китайская сталь сокращает спрос😳

📉Новатэк -2.5% Газ начал снижаться, прихватив с собой Новатэк😔

📉Мечел -2.1% Газпромбанк обожает телеграм каналы, особенно, когда нужно скинуть большой пакет компании-полубанкрота😉

Газпромбанк вышел из капитала Мечела, доля в компании составляла 9.35%👍

https://smart-lab.ru/blog/724587.php

{kind=link}

Обзор прессы: Сбербанк, Московская биржа, Дивиденды, ПИФ, EPFR - 20/09/21

👉Дивиденды госбанков могут вырасти в полтора раза

👉Инвесторы выбирают американские акции. Российские страновые фонды остаются без спроса

👉Фонды для консерваторов. Национальные особенности дивидендных ПИФов

👉Госбанки проявили субординацию. Объем выпуска облигаций превысил показатели прошлых лет

👉Московская биржа выбрала провайдеров ликвидности

👉«Сбер» приземляет e-commerce. Маркетплейс начал развивать собственные ПВЗ

👉«Т Плюс» проверят на манипуляции. ФАС заподозрила компанию в завышении энергоцен

https://smart-lab.ru/blog/news/724844.php

#sber #moex

👉Дивиденды госбанков могут вырасти в полтора раза

👉Инвесторы выбирают американские акции. Российские страновые фонды остаются без спроса

👉Фонды для консерваторов. Национальные особенности дивидендных ПИФов

👉Госбанки проявили субординацию. Объем выпуска облигаций превысил показатели прошлых лет

👉Московская биржа выбрала провайдеров ликвидности

👉«Сбер» приземляет e-commerce. Маркетплейс начал развивать собственные ПВЗ

👉«Т Плюс» проверят на манипуляции. ФАС заподозрила компанию в завышении энергоцен

https://smart-lab.ru/blog/news/724844.php

#sber #moex

smart-lab.ru

Обзор прессы: Сбербанк, Московская биржа, Дивиденды, ПИФ, EPFR - 20/09/21

Дивиденды госбанков могут вырасти в полтора раза В Минфине подняли вопрос увеличения доли чистой прибыли госбанков , направляемой на

💡 Актуальные идеи для инвестирования и состав портфеля

Автор: ТАУРЕН

Отфильтровал идеи по доли в портфеле (чем больше доля акции в портфеле, тем меньше рисков в моменте я вижу в инвестировании в компанию)

Газпром (🎯: 390, 📈: 15%) — 15.09.2021 цены на газ TTF немного снизились, но они остаются в разы выше комфортной цены. Цена HenryHub тоже на многолетних максимумах. Весь 3кв2021 года цены на газ росли, а ожидания по дивидендам за 2021 увеличились до 40-45 рублей. Фундаментально, оснований продавать не вижу. Прибыль по позиции17,6% ✅

БСП (🎯: 95, 📈: 23%) — прибыль по РСБУ за 8 мес 2021 увеличилась в 2 раза (до 10,2 млрд рублей), при капитализации 37 млрд. Прогнозные дивиденды дивиденды около 9% к тек цене, байбэк акций и приток от включения в FTSE — ключевые драйверы роста. Прибыль по позиции 14,5% ✅

Matson(🎯: 100, 📈: 18%) — Цены на перевозки по ключевому направлению компании на 15.09.2021 остались на максимумах прошлой недели. С каждой неделей я понимаю, что отчет за 3кв2021 обещает быть лучше и лучше. В 3кв2021 выручка может вырасти примерно на 60-80% кв/кв, а прибыль на акцию легко может превысить $10. FWD P/E 2021 = 4,5 уже практически гарантирован. Прибыль по позиции 29% ✅

Русагро (🎯: 1300, 📈: 8%) — на неделе вышла новость, что компания повысиламинимальный % дивидендных выплат до 50% от прибыль МСФО. Вероятно, дивиденды могут стать выше, чем ожидалось ранее. Возможно, начнут направлять весь FCF на дивиденды. Доля Русагро за последние недели уменьшилась так как апсайд остался небольшой. С ноября 2020 прибыль по позиции уже >50%✅

En+ (🎯: 1130, 📈: 46%) — Русал сможет частично избежать пошлин в 2021 году, а цены на алюминий выросли с середины августа почти на 20%, что полностью их компенсирует. Также, сокращение производства алюминия в Китае, вероятно, не на несколько недель, что дает право рассчитывать на дорогой алюминий до конца года и сильные результаты Русала во 2П2021. Соответственно, En+, как владелец 57% акций Русала, будет ключевым выгодоприобретателем. Также, считаю, что с высокой вероятностью дивиденды за 2П2021 Русалом будут объявлены и выплачены. Пока прибыль по позиции1%✅

Продолжение читайте тут: https://smart-lab.ru/blog/724803.php

Автор: ТАУРЕН

Отфильтровал идеи по доли в портфеле (чем больше доля акции в портфеле, тем меньше рисков в моменте я вижу в инвестировании в компанию)

Газпром (🎯: 390, 📈: 15%) — 15.09.2021 цены на газ TTF немного снизились, но они остаются в разы выше комфортной цены. Цена HenryHub тоже на многолетних максимумах. Весь 3кв2021 года цены на газ росли, а ожидания по дивидендам за 2021 увеличились до 40-45 рублей. Фундаментально, оснований продавать не вижу. Прибыль по позиции17,6% ✅

БСП (🎯: 95, 📈: 23%) — прибыль по РСБУ за 8 мес 2021 увеличилась в 2 раза (до 10,2 млрд рублей), при капитализации 37 млрд. Прогнозные дивиденды дивиденды около 9% к тек цене, байбэк акций и приток от включения в FTSE — ключевые драйверы роста. Прибыль по позиции 14,5% ✅

Matson(🎯: 100, 📈: 18%) — Цены на перевозки по ключевому направлению компании на 15.09.2021 остались на максимумах прошлой недели. С каждой неделей я понимаю, что отчет за 3кв2021 обещает быть лучше и лучше. В 3кв2021 выручка может вырасти примерно на 60-80% кв/кв, а прибыль на акцию легко может превысить $10. FWD P/E 2021 = 4,5 уже практически гарантирован. Прибыль по позиции 29% ✅

Русагро (🎯: 1300, 📈: 8%) — на неделе вышла новость, что компания повысиламинимальный % дивидендных выплат до 50% от прибыль МСФО. Вероятно, дивиденды могут стать выше, чем ожидалось ранее. Возможно, начнут направлять весь FCF на дивиденды. Доля Русагро за последние недели уменьшилась так как апсайд остался небольшой. С ноября 2020 прибыль по позиции уже >50%✅

En+ (🎯: 1130, 📈: 46%) — Русал сможет частично избежать пошлин в 2021 году, а цены на алюминий выросли с середины августа почти на 20%, что полностью их компенсирует. Также, сокращение производства алюминия в Китае, вероятно, не на несколько недель, что дает право рассчитывать на дорогой алюминий до конца года и сильные результаты Русала во 2П2021. Соответственно, En+, как владелец 57% акций Русала, будет ключевым выгодоприобретателем. Также, считаю, что с высокой вероятностью дивиденды за 2П2021 Русалом будут объявлены и выплачены. Пока прибыль по позиции1%✅

Продолжение читайте тут: https://smart-lab.ru/blog/724803.php

{kind=link}

#PIKK

📛 Риски инвестиций в ПИК

Автор: Заяц с Москухни

📊 Цены.

Забавно, как эта позиция перешла из «плюсов» в «минусы» за время нашего разбора тройки отечественных девелоперов. Тем не менее это так. Рекордный рост цен на недвижимость замедлился и в скором времени может полностью остановиться.

Причинами являются сворачивание льготной ипотеки, которая все это время оставалась драйвером рынка, а также возвращение размера ипотечного платежа на допандемийный уровень. По сути, цены перешагнули определенную психологическую границу, после которой обычно говорят: «Ну вот, мы опоздали с покупкой», — и отказываются от сделки.

Короче говоря, мы считаем, чтоцены в ближайшее время перейдут в боковик. Соответственно, отчетности девелоперов больше не будут такими красочными, рост цифр будет обеспечиватьсяростом объемов строительства, а не ростом цен на недвижимость. Кстати, примерно такой же точки зрения придерживается CEO ПИКа — Гордеев.

📈 Котировки.

Эйфория в акциях девелоперов ввиду предыдущей мысли можетрезко сойти на «нет». Когда народ поймет, что дальше не будет роста х2 за полгода, он начнет фиксировать прибыль. Коррекция, судя по всему, неизбежна, хотя пока точно и не понятно, когда она случится. Точно так же, как это было со сталеварами.

❌ Не «investor-friendly».

Компании пофиг на инвесторов, если по-русски. Мы делаем такой вывод потому, что а) нет нормального годового отчета; б) неудобный сайт; в) нет ничего по стратегии; г) подобие годового отчета выпускается только на английском; д) нам не ответили на почту; е) free-float 17%.

UPD: немного изменили свое мнение после того как посмотрели День Рынков Капитала. Тем не менее на видеть стратегию и нормальный разбор бизнеса, как по нам, не помешало бы еще и на бумаге.

🏗 Госпроекты.

Недавно стало известно, что власти хотят привлечь ПИК к строительству города-спутника Владивостока. Не будем говорить, что саму эту инициативу считаем сомнительной, остановимся лишь на том, что такие «стройки века», обычно, для инвесторов ничем хорошим не заканчиваются. Вряд ли компания найдет достаточный спрос, чтобы окупить строительство, а ресурсов придется потратить очень много. Тем более, если ПИК вынудят участвовать в проекте.

🌍 Выход на иностранные рынки.

Добавляется целый ряд рисков, поскольку компания выходит на рынки Индии и Филипин. Это не США с Европой, где инфляция минимальна (уже нет), а валюты к рублю растут — эторазвивающиеся рынки с их нестабильностью и финансовыми рисками.

🧿 Общее.

Конечно, нельзя забывать о застойном состоянии нашей экономики. Постковидный отскок по всем прогнозам сменится вялотекущим ростом ВВП в 1-1,5% в год. Возможность роста реальных зарплат населения вместе с разогнавшейся инфляцией не внушают оптимизма. Все это ведет к тому, что несмотря на стареющий жилищный фонд, все меньше людей смогут позволить себе улучшение жилищных условий

Источник: https://smart-lab.ru/blog/724818.php

📛 Риски инвестиций в ПИК

Автор: Заяц с Москухни

📊 Цены.

Забавно, как эта позиция перешла из «плюсов» в «минусы» за время нашего разбора тройки отечественных девелоперов. Тем не менее это так. Рекордный рост цен на недвижимость замедлился и в скором времени может полностью остановиться.

Причинами являются сворачивание льготной ипотеки, которая все это время оставалась драйвером рынка, а также возвращение размера ипотечного платежа на допандемийный уровень. По сути, цены перешагнули определенную психологическую границу, после которой обычно говорят: «Ну вот, мы опоздали с покупкой», — и отказываются от сделки.

Короче говоря, мы считаем, чтоцены в ближайшее время перейдут в боковик. Соответственно, отчетности девелоперов больше не будут такими красочными, рост цифр будет обеспечиватьсяростом объемов строительства, а не ростом цен на недвижимость. Кстати, примерно такой же точки зрения придерживается CEO ПИКа — Гордеев.

📈 Котировки.

Эйфория в акциях девелоперов ввиду предыдущей мысли можетрезко сойти на «нет». Когда народ поймет, что дальше не будет роста х2 за полгода, он начнет фиксировать прибыль. Коррекция, судя по всему, неизбежна, хотя пока точно и не понятно, когда она случится. Точно так же, как это было со сталеварами.

❌ Не «investor-friendly».

Компании пофиг на инвесторов, если по-русски. Мы делаем такой вывод потому, что а) нет нормального годового отчета; б) неудобный сайт; в) нет ничего по стратегии; г) подобие годового отчета выпускается только на английском; д) нам не ответили на почту; е) free-float 17%.

UPD: немного изменили свое мнение после того как посмотрели День Рынков Капитала. Тем не менее на видеть стратегию и нормальный разбор бизнеса, как по нам, не помешало бы еще и на бумаге.

🏗 Госпроекты.

Недавно стало известно, что власти хотят привлечь ПИК к строительству города-спутника Владивостока. Не будем говорить, что саму эту инициативу считаем сомнительной, остановимся лишь на том, что такие «стройки века», обычно, для инвесторов ничем хорошим не заканчиваются. Вряд ли компания найдет достаточный спрос, чтобы окупить строительство, а ресурсов придется потратить очень много. Тем более, если ПИК вынудят участвовать в проекте.

🌍 Выход на иностранные рынки.

Добавляется целый ряд рисков, поскольку компания выходит на рынки Индии и Филипин. Это не США с Европой, где инфляция минимальна (уже нет), а валюты к рублю растут — эторазвивающиеся рынки с их нестабильностью и финансовыми рисками.

🧿 Общее.

Конечно, нельзя забывать о застойном состоянии нашей экономики. Постковидный отскок по всем прогнозам сменится вялотекущим ростом ВВП в 1-1,5% в год. Возможность роста реальных зарплат населения вместе с разогнавшейся инфляцией не внушают оптимизма. Все это ведет к тому, что несмотря на стареющий жилищный фонд, все меньше людей смогут позволить себе улучшение жилищных условий

Источник: https://smart-lab.ru/blog/724818.php

СТАТИСТИКА ЛЧИ 2021 ТАБЛИЦА СМАРТЛАБА

Всем привет! Выкладываю традиционную табличку ЛЧИ с участниками от смартлаба:

https://smart-lab.ru/lchi2021

Для того, чтобы попасть в эту таблицу, надо в кабинете ЛЧИ на сайте https://investor.moex.com/ указать свой ЛОГИН на смартлабе (не имя, а именно логин):

Ваш логин используется в адресной строке вашего профиля или блога, например здесь: smart-lab.ru/profile/dr-mart/ мой логин - это "dr-mart", а не Тимофей Мартынов:)

Если вы всё сделали правильно, ваш ник на смартлабе появится в этой графе:

Всем привет! Выкладываю традиционную табличку ЛЧИ с участниками от смартлаба:

https://smart-lab.ru/lchi2021

Для того, чтобы попасть в эту таблицу, надо в кабинете ЛЧИ на сайте https://investor.moex.com/ указать свой ЛОГИН на смартлабе (не имя, а именно логин):

Ваш логин используется в адресной строке вашего профиля или блога, например здесь: smart-lab.ru/profile/dr-mart/ мой логин - это "dr-mart", а не Тимофей Мартынов:)

Если вы всё сделали правильно, ваш ник на смартлабе появится в этой графе:

{kind=link}

#KZOS

Казаньоргсинтез: есть предел совершенству

Статья поможет инвестору принять инвестиционное решение в отношении обыкновенных акций компании Казаньоргсинтез: покупать или нет.

По уставу КОС на обычку распределяют 70% чистой прибыли, поэтому интересовать будет только способность компании генерировать выручку и чистую прибыль на дистанции, при этом прибыль и выручка из года в год должны увеличиваться, а не стагнировать.

Ищем в ворохе информации подтвеждающие или опровергающие возможности компании факты.

Будем копать в сторону произодства и инвестпрограммы компании, выпускаемых продуктов и используемого сырья.

Разберемся, кто является ключевыми поставщиками сырья для КОС и насколько остро существует у этой компании проблема сырья.

Отследим динамику производства и попытаемся разглядеть очертания перспективы будущего развития компании.

Поскольку любое явление невозможно понять из самого себя до конца, буду сравнивать КОС с его сестринской компанией НКНХ.

В заключении будет дан технический анализ обыкновенных акций КОС.

Разбирать компанию будем вот по такому плану, как на картинке снизу.

Читайте полностью статью в блоге Rondine на смартлабе: https://smart-lab.ru/blog/724707.php

Казаньоргсинтез: есть предел совершенству

Статья поможет инвестору принять инвестиционное решение в отношении обыкновенных акций компании Казаньоргсинтез: покупать или нет.

По уставу КОС на обычку распределяют 70% чистой прибыли, поэтому интересовать будет только способность компании генерировать выручку и чистую прибыль на дистанции, при этом прибыль и выручка из года в год должны увеличиваться, а не стагнировать.

Ищем в ворохе информации подтвеждающие или опровергающие возможности компании факты.

Будем копать в сторону произодства и инвестпрограммы компании, выпускаемых продуктов и используемого сырья.

Разберемся, кто является ключевыми поставщиками сырья для КОС и насколько остро существует у этой компании проблема сырья.

Отследим динамику производства и попытаемся разглядеть очертания перспективы будущего развития компании.

Поскольку любое явление невозможно понять из самого себя до конца, буду сравнивать КОС с его сестринской компанией НКНХ.

В заключении будет дан технический анализ обыкновенных акций КОС.

Разбирать компанию будем вот по такому плану, как на картинке снизу.

Читайте полностью статью в блоге Rondine на смартлабе: https://smart-lab.ru/blog/724707.php

{kind=link}

ЭнергоТехСервис-финансовый проглот или энергетический лидер?

Какое предприятие не возьми, оно непременно будет лидирующим, либо номером один в своей отрасли. Не обошлось без самовосхваления и ООО «ЭнергоТехСервис». То, что они лидеры среди российских энергетических компаний, можно узнать на их сайте. Становится интересным, как выглядит энергетический лидер с финансовой точки зрения?

Читайте финансовый анализ ООО «ЭнергоТехСервис» в блоге Галицкого А.С. на смартлабе: https://smart-lab.ru/blog/724977.php

Какое предприятие не возьми, оно непременно будет лидирующим, либо номером один в своей отрасли. Не обошлось без самовосхваления и ООО «ЭнергоТехСервис». То, что они лидеры среди российских энергетических компаний, можно узнать на их сайте. Становится интересным, как выглядит энергетический лидер с финансовой точки зрения?

Читайте финансовый анализ ООО «ЭнергоТехСервис» в блоге Галицкого А.С. на смартлабе: https://smart-lab.ru/blog/724977.php

{kind=link}

🔥Итоги дня: IMOEX -1.6% Evergrande хочет бум бум

📉НЛМК -3.4% 📉ММК -2.3% 📉Северсталь -3.2% Металлурги снижаются по всему миру, инвесторы опасаются банкротства Evergrande и кризиса в строительном секторе Китая. На этом фоне, железная руда в Китае уже стоит меньше 100 долл😳

📉Русал -4% Hang Seng Index падает на 3.3%, алюминий на 0.3%. Охлаждения спроса со стороны Китая, безусловно скажется и на цветных металлах😔

📉Мечел -12% После продажи акций Газпромбанком, инвесторы начинают что-то подозревать😁

📉Алроса -2.7% Saxo Bank пишет, что новая траектория регулирования в Китае теперь включает и рекомендации по поведению знаменитостей. Так, культ денег, гедонизм и крайний индивидуализм больше не стоит выносить на передний план. Существует высокий риск того, что рекомендациям начнут следовать и широкие слои населения, в том числе высший класс, что может негативно сказаться на спросе на предметы роскоши🤔

📈Petropavlovsk +5% 📈Полюс Золото +1% Защитные бумаги, сегодня самая популярная ставка🎰

📈Globaltruck +1.4% Под влиянием восстановления рынка после пандемии средняя цена автомобильной грузоперевозки в 2021 году выросла на 20%, подсчитали во входящем в ВЭБ.РФ VEB Ventures💪

📈ДЭК +10.1% Итальянская компания до 2024 года планирует инвестировать 1,2 млрд рублей в строительство мини ГЭС в Дагестане.

Обыкновенный разгон, ДЭК к производству электроэнергии не имеет отношения🤷♂️

https://smart-lab.ru/blog/725051.php

📉НЛМК -3.4% 📉ММК -2.3% 📉Северсталь -3.2% Металлурги снижаются по всему миру, инвесторы опасаются банкротства Evergrande и кризиса в строительном секторе Китая. На этом фоне, железная руда в Китае уже стоит меньше 100 долл😳

📉Русал -4% Hang Seng Index падает на 3.3%, алюминий на 0.3%. Охлаждения спроса со стороны Китая, безусловно скажется и на цветных металлах😔

📉Мечел -12% После продажи акций Газпромбанком, инвесторы начинают что-то подозревать😁

📉Алроса -2.7% Saxo Bank пишет, что новая траектория регулирования в Китае теперь включает и рекомендации по поведению знаменитостей. Так, культ денег, гедонизм и крайний индивидуализм больше не стоит выносить на передний план. Существует высокий риск того, что рекомендациям начнут следовать и широкие слои населения, в том числе высший класс, что может негативно сказаться на спросе на предметы роскоши🤔

📈Petropavlovsk +5% 📈Полюс Золото +1% Защитные бумаги, сегодня самая популярная ставка🎰

📈Globaltruck +1.4% Под влиянием восстановления рынка после пандемии средняя цена автомобильной грузоперевозки в 2021 году выросла на 20%, подсчитали во входящем в ВЭБ.РФ VEB Ventures💪

📈ДЭК +10.1% Итальянская компания до 2024 года планирует инвестировать 1,2 млрд рублей в строительство мини ГЭС в Дагестане.

Обыкновенный разгон, ДЭК к производству электроэнергии не имеет отношения🤷♂️

https://smart-lab.ru/blog/725051.php

{kind=link}

Обзор прессы: Сбербанк, Газпром, Тинькофф Банк, Роснефть, РЖД - 21/09/21

👉Сильный доллар разбудил «медведей». Инвесторы распродают рискованные активы

👉Законопроект Минэка расширит использование конвертируемых ценных бумаг

👉Стали известны варианты расширения БАМа и Транссиба

👉«Роснефть» может получить право экспорта в Европу

👉Сбербанк выставил на продажу торговые центры почти на 22 млрд руб

👉Сбербанк возвращает заемщиков

👉Тинькофф Банк определился с форматом возвращения на ипотечный рынок

👉«Газпром» сообщил о приостановке транспортировки газа по «Силе Сибири»

https://smart-lab.ru/blog/news/725140.php

#gazp #sber #rosn #tcs

👉Сильный доллар разбудил «медведей». Инвесторы распродают рискованные активы

👉Законопроект Минэка расширит использование конвертируемых ценных бумаг

👉Стали известны варианты расширения БАМа и Транссиба

👉«Роснефть» может получить право экспорта в Европу

👉Сбербанк выставил на продажу торговые центры почти на 22 млрд руб

👉Сбербанк возвращает заемщиков

👉Тинькофф Банк определился с форматом возвращения на ипотечный рынок

👉«Газпром» сообщил о приостановке транспортировки газа по «Силе Сибири»

https://smart-lab.ru/blog/news/725140.php

#gazp #sber #rosn #tcs

smart-lab.ru

Обзор прессы: Сбербанк, Газпром, Тинькофф Банк, Роснефть, РЖД - 21/09/21

Сильный доллар разбудил « медведей ». Инвесторы распродают рискованные активы По мировым рынкам 20 сентября прокатилась волна коррекции. «Медвежью»

Почему акции Сбера более перспективны Яндекса? И кто уже побеждает в гонке экосистем?

Многие воспринимают акции Яндекс, как перспективное вложение, а акции Сбера как консервативное и не способное на рост. Куда еще расти Сберу если уже 90 млн клиентов?

Но этот вопрос можно адресовать и Яндексу – куда расти если все и так уже пользуются поиском Яндекса. Другой вопрос, что Сбер и Яндекс пытаются построить экосистему, чтобы предлагать всем своим клиентам дополнительные платные услуги.

Яндекс и Сбер год назад решили разойтись в совместных проектах и объявили, что начинают строить свои экосистемы. И как я уже разбирал, учитывая наиболее широкий набор услуг и ресурсы, именно между ними будет основная борьба. Давайте подведем итог, кто уже преуспел в ключевых направлениях экосистемы в течение этого года. Из этого будет понятно, чьи акции перспективны.

Читайте статью полностью в блоге InvestBuffett на смартлабе: https://smart-lab.ru/blog/725159.php

Многие воспринимают акции Яндекс, как перспективное вложение, а акции Сбера как консервативное и не способное на рост. Куда еще расти Сберу если уже 90 млн клиентов?

Но этот вопрос можно адресовать и Яндексу – куда расти если все и так уже пользуются поиском Яндекса. Другой вопрос, что Сбер и Яндекс пытаются построить экосистему, чтобы предлагать всем своим клиентам дополнительные платные услуги.

Яндекс и Сбер год назад решили разойтись в совместных проектах и объявили, что начинают строить свои экосистемы. И как я уже разбирал, учитывая наиболее широкий набор услуг и ресурсы, именно между ними будет основная борьба. Давайте подведем итог, кто уже преуспел в ключевых направлениях экосистемы в течение этого года. Из этого будет понятно, чьи акции перспективны.

Читайте статью полностью в блоге InvestBuffett на смартлабе: https://smart-lab.ru/blog/725159.php

smart-lab.ru

Почему акции Сбера более перспективны Яндекса? И кто уже побеждает в гонке экосистем?

Многие воспринимают акции Яндекс, как перспективное вложение, а акции Сбера как консервативное и не способное на рост. Куда еще

Вирус Evergrande: дефолт, банкротство, обвал, кризис

Автор: Виктор Петров

Облигационный дефолт Evergrande, заставил рынок ощутить давление на бычье настроение и осознать начальную точку своего падения. Падение СиПи500 и ММВБ на 1,6%, падение Китая на 2,8% и Германии на 2,5%. Многие скажут «коррекция», но другие скажут: начало обвала!

Падение рынков началось ещё 1-2 недели назад. Правда они ещё об этом не знали. Китайский девелопер Evergrande, став одним из всадников апокалипсиса, допустил дефолт по выплатам облигаций. Теперь облигации уже торгуются по цене 28% от номинала.

В эту субботу Evergrande Group дала отмашку началу процесса по расчёту с инвесторами в виде скидки на недвижимость и наличными средствами. Акции компании снова рухнули на 17%, в итоге скорректировавшись до -10%.

Теперь инвесторы могут вкладываться в жилые дома со скидкой 28%, офисные помещения с 46%, коммерческую недвижимость и стоянки по цене минус 52%. Либо выплату 10% основной суммы и раз в квартал проценты с погашением через 2,5 года. То, о чём писалось в предыдущий раз.

Видимо, дефолтное недоразумение Evergrande намекнуло инвесторам, что пора сматывать удочки и начали продавать акции других компаний. Где, например, акции девелоперов покатились в ад за своим вожаком

Гонконгская биржа обвалилась на 3,3%, вернувшись к своему значению годовалой давности.

Крах девелоперов немного намекнул рынку, что металл будет менее востребован, в результате чего железная руда полетела вниз, прихватив потной подмышкой металлургов.

Откуда Китаю найти 300 млрд. $ для спасения Evergrande, ведь перекрёстные долговые обязательства банков послужат катализатором их погибели. А учитывая вялый мочевой пузырь инвесторов-новичков, акции должны пойти вниз, где-нибудь в район стопов плечевиков. Это запустит цепную молнию из игры Герои 3, жахая зарядом по каждым следующим несчастным юнитам, которыми в данный момент буту рядовыми инвесторами.

https://smart-lab.ru/blog/725063.php

Автор: Виктор Петров

Облигационный дефолт Evergrande, заставил рынок ощутить давление на бычье настроение и осознать начальную точку своего падения. Падение СиПи500 и ММВБ на 1,6%, падение Китая на 2,8% и Германии на 2,5%. Многие скажут «коррекция», но другие скажут: начало обвала!

Падение рынков началось ещё 1-2 недели назад. Правда они ещё об этом не знали. Китайский девелопер Evergrande, став одним из всадников апокалипсиса, допустил дефолт по выплатам облигаций. Теперь облигации уже торгуются по цене 28% от номинала.

В эту субботу Evergrande Group дала отмашку началу процесса по расчёту с инвесторами в виде скидки на недвижимость и наличными средствами. Акции компании снова рухнули на 17%, в итоге скорректировавшись до -10%.

Теперь инвесторы могут вкладываться в жилые дома со скидкой 28%, офисные помещения с 46%, коммерческую недвижимость и стоянки по цене минус 52%. Либо выплату 10% основной суммы и раз в квартал проценты с погашением через 2,5 года. То, о чём писалось в предыдущий раз.

Видимо, дефолтное недоразумение Evergrande намекнуло инвесторам, что пора сматывать удочки и начали продавать акции других компаний. Где, например, акции девелоперов покатились в ад за своим вожаком

Гонконгская биржа обвалилась на 3,3%, вернувшись к своему значению годовалой давности.

Крах девелоперов немного намекнул рынку, что металл будет менее востребован, в результате чего железная руда полетела вниз, прихватив потной подмышкой металлургов.

Откуда Китаю найти 300 млрд. $ для спасения Evergrande, ведь перекрёстные долговые обязательства банков послужат катализатором их погибели. А учитывая вялый мочевой пузырь инвесторов-новичков, акции должны пойти вниз, где-нибудь в район стопов плечевиков. Это запустит цепную молнию из игры Герои 3, жахая зарядом по каждым следующим несчастным юнитам, которыми в данный момент буту рядовыми инвесторами.

https://smart-lab.ru/blog/725063.php

{kind=link}

Технологическая война между США и Китаем не окончилась с уходом Трампа из Белого Дома. Америка привычными санкционными методами пытается придержать развитие своего основного соперника — особенно по направлению развития телекоммуникационных сетей 5G. А это побуждает, в свою очередь, анализировать попытки приспособиться к новым реалиям Китая и его ответные действия, прежде всего, в области экономики.

Так, следствием американского давления на компанию Huawei стало восхождение новой звезды на китайском небосклоне — компании Unisoc. В 2021г. компания резко нарастила долю на рынке AP/SoC — рынке процессоров для мобильных приложений. Это произошло за счет давления США как на Huawei — в большей степени, так и давления на SMIC — Semiconductor Manufacturing International Corporation.

Читайте подробно тут: https://smart-lab.ru/blog/725127.php

Так, следствием американского давления на компанию Huawei стало восхождение новой звезды на китайском небосклоне — компании Unisoc. В 2021г. компания резко нарастила долю на рынке AP/SoC — рынке процессоров для мобильных приложений. Это произошло за счет давления США как на Huawei — в большей степени, так и давления на SMIC — Semiconductor Manufacturing International Corporation.

Читайте подробно тут: https://smart-lab.ru/blog/725127.php

{kind=link}

Вклады, недвижимость или фондовый рынок в России: 1997-2021

Автор: Finindie

Два года назад я уже делал пост на эту тему. Суть поста заключалась в том, что я сравнивал три варианта возможных накоплений, начиная с 1997 года и до сентября 2019 года:

👉🏻Сценарий 1, Ультраконсервативный. Деньги накапливаются на вкладах в банках с ежемесячным пополнением.

👉🏻Сценарий 2, Прагматичный. Деньги сначала накапливаются на вкладах, а затем в самый удобный для этого момент подключается кредитное плечо — в 2006 году покупается квартира в Санкт-Петербурге под сдачу в ипотеку. Сдача квартиры производится на идеальных условиях: без простоев, без затрат на ремонт и без налогов — и так на протяжении 13 лет.

👉🏻Сценарий 3, Инвестиционный. Деньги инвестируются в российский фондовый рынок — в индекс Мосбиржи. Данные о дивидендах есть только с 2008 года, так что посчитал будто бы до 2008 года никаких дивидендов не было вообще, после 2008 года они реинвестируются.

Тогда для многих читателей (и для меня в том числе) результат расчётов стал открытием (смотрите график внизу)

Несмотря на то, что мы явно подсуживали недвижимости (мы знаем будущее и знаем время, когда лучше брать ипотеку, квартира сдается в идеальных обстоятельствах, и сопутствующих расходов на приобретение нет), недвижимость шла бок-о-бок с рынком акций, но акции немного обогнали недвижимость.

Прошло 2 года, и я обновил расчёты. Далее представлены результаты расчётов в период с 1997 по 2021 год включительно. Читайте полностью тут: https://smart-lab.ru/blog/725180.php

Автор: Finindie

Два года назад я уже делал пост на эту тему. Суть поста заключалась в том, что я сравнивал три варианта возможных накоплений, начиная с 1997 года и до сентября 2019 года:

👉🏻Сценарий 1, Ультраконсервативный. Деньги накапливаются на вкладах в банках с ежемесячным пополнением.

👉🏻Сценарий 2, Прагматичный. Деньги сначала накапливаются на вкладах, а затем в самый удобный для этого момент подключается кредитное плечо — в 2006 году покупается квартира в Санкт-Петербурге под сдачу в ипотеку. Сдача квартиры производится на идеальных условиях: без простоев, без затрат на ремонт и без налогов — и так на протяжении 13 лет.

👉🏻Сценарий 3, Инвестиционный. Деньги инвестируются в российский фондовый рынок — в индекс Мосбиржи. Данные о дивидендах есть только с 2008 года, так что посчитал будто бы до 2008 года никаких дивидендов не было вообще, после 2008 года они реинвестируются.

Тогда для многих читателей (и для меня в том числе) результат расчётов стал открытием (смотрите график внизу)

Несмотря на то, что мы явно подсуживали недвижимости (мы знаем будущее и знаем время, когда лучше брать ипотеку, квартира сдается в идеальных обстоятельствах, и сопутствующих расходов на приобретение нет), недвижимость шла бок-о-бок с рынком акций, но акции немного обогнали недвижимость.

Прошло 2 года, и я обновил расчёты. Далее представлены результаты расчётов в период с 1997 по 2021 год включительно. Читайте полностью тут: https://smart-lab.ru/blog/725180.php

{kind=link}

🔥Итоги дня: IMOEX +0.2% Кризис закончился, не успев начаться

📈КуйбышевАзот +11.9% 📈Акрон +9.5% Цены на газ в Европе и ураган в США привели к сокращению мощностей по производству аммиака и азотных удобрений😳 Есть подозрение, что это обыкновенный разгон🤡

📈ММК +3.7% Цена на железную руду упала, но сталь не торопится снижаться🤔

📈Роснефть +1.5% Росла сегодня на 2.8% после сообщения, что правительство РФ в целом готово «в качестве эксперимента», разрешить «Роснефти» экспортировать в Европу 10 млрд кубометров газа в год через агентское соглашение с «Газпромом». По факту нечего нового не сказали, решение остаётся за президентом🤷♂️

📉Алроса -1.4% Продолжает падение, вслед за предметами роскоши😔

📉Мечел ап -3.4% Аналитики из БКС считаю, что от изменения подхода для расчета НДПИ сильнее всего пострадают угольщики: Мечел, Распадская и Евраз😱

📉Petropavlovsk -2.3% 📉Полюс Золото -1% как только ушло напряжение, золотодобытчики перестали пользоваться спросом😔

📉НМТП -2.1% Шторм устроил распродажу в НМТП. Кроме того, появилась информация, что Росприроднадзор до конца 2022 года внепланово проверит операторов морских терминалов🤔

https://smart-lab.ru/blog/725363.php

📈КуйбышевАзот +11.9% 📈Акрон +9.5% Цены на газ в Европе и ураган в США привели к сокращению мощностей по производству аммиака и азотных удобрений😳 Есть подозрение, что это обыкновенный разгон🤡

📈ММК +3.7% Цена на железную руду упала, но сталь не торопится снижаться🤔

📈Роснефть +1.5% Росла сегодня на 2.8% после сообщения, что правительство РФ в целом готово «в качестве эксперимента», разрешить «Роснефти» экспортировать в Европу 10 млрд кубометров газа в год через агентское соглашение с «Газпромом». По факту нечего нового не сказали, решение остаётся за президентом🤷♂️

📉Алроса -1.4% Продолжает падение, вслед за предметами роскоши😔

📉Мечел ап -3.4% Аналитики из БКС считаю, что от изменения подхода для расчета НДПИ сильнее всего пострадают угольщики: Мечел, Распадская и Евраз😱

📉Petropavlovsk -2.3% 📉Полюс Золото -1% как только ушло напряжение, золотодобытчики перестали пользоваться спросом😔

📉НМТП -2.1% Шторм устроил распродажу в НМТП. Кроме того, появилась информация, что Росприроднадзор до конца 2022 года внепланово проверит операторов морских терминалов🤔

https://smart-lab.ru/blog/725363.php

{kind=link}

Обзор прессы: Газпром, Русал, Газпромнефть, ОФЗ, Газ, ПФИ, Налоги - 22/09/21

👉Деривативы растянут по линейке. Банк России меняет правила для ПФИ

👉Минфин хочет забрать у горнодобычи 0,5 трлн руб. за три года

👉МЭА призвало Россию увеличить поставки газа в Европу

👉Госдолг дорожает. Доходность ОФЗ обновила многомесячные максимумы

👉В подорожавшую инвестпрограмму ОАО РЖД вернулся широтный ход

👉«Газпром нефть» заходит в Енисейский залив. Компания хочет получить крупный участок рядом с активами ее СП с Shell

👉Силуанов объяснил исключение UC Rusal из-под действия новых налогов

https://smart-lab.ru/blog/news/725456.php

#gazp #rual #sibn

👉Деривативы растянут по линейке. Банк России меняет правила для ПФИ

👉Минфин хочет забрать у горнодобычи 0,5 трлн руб. за три года

👉МЭА призвало Россию увеличить поставки газа в Европу

👉Госдолг дорожает. Доходность ОФЗ обновила многомесячные максимумы

👉В подорожавшую инвестпрограмму ОАО РЖД вернулся широтный ход

👉«Газпром нефть» заходит в Енисейский залив. Компания хочет получить крупный участок рядом с активами ее СП с Shell

👉Силуанов объяснил исключение UC Rusal из-под действия новых налогов

https://smart-lab.ru/blog/news/725456.php

#gazp #rual #sibn

smart-lab.ru

Обзор прессы: Газпром, Русал, Газпромнефть, ОФЗ, Газ, ПФИ, Налоги - 22/09/21

Деривативы растянут по линейке. Банк России меняет правила для ПФИ ЦБ решил расширить список базовых активов для производных финансовых