Полюс: магия цифр

Первый рабочий день этой недели оказался буквально взбудоражен новостями от Полюса, Совет директоров которого одобрил программу обратного выкупа в размере 40,8 млн обыкновенных акций по цене 14200 руб. за одну ценную бумагу.

Исходя из озвученных параметров и максимально возможного объёма, затраты на buyback могут составить 579,4 млрд рублей, а доля выкупленных бумаг составит 29,99%.

Указанная цена выкупа акций Полюса (14200 руб.) по сравнению с пятничным закрытием оказалась на 32,55% выше пятничного закрытия. Поэтому неудивительно, что сразу после появления новостей о грядущем байбэке акции Полюса в моменте подскакивали на +15% (до 12 308 руб.), однако к вечеру понедельника рост в итоге ограничился куда более скромным приростом на +2,75%.

🔹 Что же смутило участников рынка?

Возможно тот факт, что доля акций Полюса к выкупу (29,99%) в точности совпала с тем самым пакетом бумаг, который был продан в апреле 2022 года от холдинга семьи Керимовых МКАО «Вандл Холдингс Лимитед» обществу с ограниченной ответственностью «Группа Акрополь» Ахмета Паланкоева.

Соответственно, на сегодняшний день, когда угроза санкций для Полюса фактически реализовалась в самом худшем его сценарии, и компания попала в SDN-лист Минфина США, эта «рокировка» потеряла всякий смысл, и её решили «отыграть назад».

Но есть и другая сторона медали. Если приглядеться, то не трудно отметить тот факт, что объём выкупа в 29,99% находится чуть ниже порогового значения в 30%, превышение которого означало бы обязательное выставление оферты.

За магией этих цифр далеко ходить не надо: сразу вспоминается история с Petropavlovsk, также в памяти всплывает история ВТБ с закрытием сделки по Магниту, ну и можно вспомнить ряд других подобных примеров, когда речь шла о выкупе чуть ниже 30%.

Продолжение читайте на Смартлабе:

https://smart-lab.ru/blog/920863.php

Автор: Козлов Юрий

#PLZL

Первый рабочий день этой недели оказался буквально взбудоражен новостями от Полюса, Совет директоров которого одобрил программу обратного выкупа в размере 40,8 млн обыкновенных акций по цене 14200 руб. за одну ценную бумагу.

Исходя из озвученных параметров и максимально возможного объёма, затраты на buyback могут составить 579,4 млрд рублей, а доля выкупленных бумаг составит 29,99%.

Указанная цена выкупа акций Полюса (14200 руб.) по сравнению с пятничным закрытием оказалась на 32,55% выше пятничного закрытия. Поэтому неудивительно, что сразу после появления новостей о грядущем байбэке акции Полюса в моменте подскакивали на +15% (до 12 308 руб.), однако к вечеру понедельника рост в итоге ограничился куда более скромным приростом на +2,75%.

🔹 Что же смутило участников рынка?

Возможно тот факт, что доля акций Полюса к выкупу (29,99%) в точности совпала с тем самым пакетом бумаг, который был продан в апреле 2022 года от холдинга семьи Керимовых МКАО «Вандл Холдингс Лимитед» обществу с ограниченной ответственностью «Группа Акрополь» Ахмета Паланкоева.

Соответственно, на сегодняшний день, когда угроза санкций для Полюса фактически реализовалась в самом худшем его сценарии, и компания попала в SDN-лист Минфина США, эта «рокировка» потеряла всякий смысл, и её решили «отыграть назад».

Но есть и другая сторона медали. Если приглядеться, то не трудно отметить тот факт, что объём выкупа в 29,99% находится чуть ниже порогового значения в 30%, превышение которого означало бы обязательное выставление оферты.

За магией этих цифр далеко ходить не надо: сразу вспоминается история с Petropavlovsk, также в памяти всплывает история ВТБ с закрытием сделки по Магниту, ну и можно вспомнить ряд других подобных примеров, когда речь шла о выкупе чуть ниже 30%.

Продолжение читайте на Смартлабе:

https://smart-lab.ru/blog/920863.php

Автор: Козлов Юрий

#PLZL

{kind=link}

Компания Полюс публикует на Смартлабе консолидированные финансовые результаты за 1 полугодие 2023 года

🔸Общий объем реализации золота составил 1 261 тыс. унций, увеличившись в годовом сопоставлении на 24%. Рост обусловлен увеличением объемов производства на Олимпиаде и Благодатном.

🔸Выручка за отчетный период увеличилась на 29% относительно 1 полугодия 2022 года, достигнув $2 386 млн. Это произошло в результате роста объемов реализации, а также повышения в годовом сопоставлении средней цены реализации аффинажного золота.

🔸Общие денежные затраты (ТСС) группы (и так одни из самых низких в мире❗️) сократились на 8% в годовом сопоставлении, с $435 до $400 на унцию. Это в первую очередь обусловлено повышением содержания золота в переработке на Олимпиаде и Благодатном, а также возобновлением продаж золото-сурьмянистого флотоконцентрата.

🔸Скорректированный показатель EBITDA за отчетный период достиг рекордных ❗️ $1 687 млн, на 37% больше в сравнении с $1 229 млн за 1 полугодие 2022 года. Рост обусловлен увеличением объемов реализации золота и снижением показателя ТСС в расчете на унцию.

🔸Капзатраты в отчетном периоде в целом остались на уровне 1 полугодия 2022 года, составив $400 млн.

🔸Отношение чистого долга (включая деривативы) к скорректированному показателю EBITDA составило 0,6x против 0,9x за второе полугодие 2022 года. Это произошло на фоне сокращения чистого долга и увеличения скорректированного показателя EBITDA за последние 12 месяцев.

🔸Корректируем прогноз показателя ТСС на этот год в сторону снижения. Теперь компания ожидает, что общие денежные затраты за весь 2023 год останутся в диапазоне $475-525 на унцию по сравнению с предыдущим прогнозом в $500-550 на унцию. Прогноз капитальных вложений в размере $1 300 — 1 400 млн остается неизменным.

🔸Компания потенциально может рассмотреть вопрос о погашении части выкупленных в ходе недавнего байбека акций в случае, если в среднесрочной перспективе не будут определены конкретные цели для их использования.

Бог Полюса на Смартлабе

#PLZL держите?

👍— конечно!

🐳— нет

🔸Общий объем реализации золота составил 1 261 тыс. унций, увеличившись в годовом сопоставлении на 24%. Рост обусловлен увеличением объемов производства на Олимпиаде и Благодатном.

🔸Выручка за отчетный период увеличилась на 29% относительно 1 полугодия 2022 года, достигнув $2 386 млн. Это произошло в результате роста объемов реализации, а также повышения в годовом сопоставлении средней цены реализации аффинажного золота.

🔸Общие денежные затраты (ТСС) группы (и так одни из самых низких в мире❗️) сократились на 8% в годовом сопоставлении, с $435 до $400 на унцию. Это в первую очередь обусловлено повышением содержания золота в переработке на Олимпиаде и Благодатном, а также возобновлением продаж золото-сурьмянистого флотоконцентрата.

🔸Скорректированный показатель EBITDA за отчетный период достиг рекордных ❗️ $1 687 млн, на 37% больше в сравнении с $1 229 млн за 1 полугодие 2022 года. Рост обусловлен увеличением объемов реализации золота и снижением показателя ТСС в расчете на унцию.

🔸Капзатраты в отчетном периоде в целом остались на уровне 1 полугодия 2022 года, составив $400 млн.

🔸Отношение чистого долга (включая деривативы) к скорректированному показателю EBITDA составило 0,6x против 0,9x за второе полугодие 2022 года. Это произошло на фоне сокращения чистого долга и увеличения скорректированного показателя EBITDA за последние 12 месяцев.

🔸Корректируем прогноз показателя ТСС на этот год в сторону снижения. Теперь компания ожидает, что общие денежные затраты за весь 2023 год останутся в диапазоне $475-525 на унцию по сравнению с предыдущим прогнозом в $500-550 на унцию. Прогноз капитальных вложений в размере $1 300 — 1 400 млн остается неизменным.

🔸Компания потенциально может рассмотреть вопрос о погашении части выкупленных в ходе недавнего байбека акций в случае, если в среднесрочной перспективе не будут определены конкретные цели для их использования.

Бог Полюса на Смартлабе

#PLZL держите?

👍— конечно!

🐳— нет

{kind=link}

Полюс золото (PLZL) - куда ушла вся прибыль?

• Капитализация: 1583 млрд ₽ / 11630₽ за акцию

• Выручка TTM: 334 млрд ₽

• скор. EBITDA TTM:216 млрд ₽

• Чистая прибыль ТТМ: 54 млрд ₽

• Net debt/EBITDA: 0,6

• P/E fwd 2023: 15

• fwd дивиденд 2023: 0%

Отдельно выделю результаты за 1П2023г:

• Выручка: 186,3 млрд ₽ (+27,6% г/г)

• скор. EBITDA: 131,9 млрд ₽ (+35,5% г/г)

• Чистая прибыль: 42,4 млрд ₽ (-57,8% г/г)

Благодаря неэффективному хеджированию компания получила убыток более 38 млрд руб. Скор. чистая прибыль за 1П2023 составила 80,4 млрд р (+79% г/г, если сравнивать со скорректированным показателем 1п2022).

Полюс провёл выкуп почти 30% акций по цене в 14200₽ за акцию на общую сумму в579,4 млрд руб. Для оплаты такой сделки использовались заемные средства, а значит уже в следующем отчете мы увидим кратный рост чистого долга примерно до 650 млрд (ND/EBITDA ≈3).

В планах компании теперь использовать эти акции для сделок M&A (возможно выкуп активов Polymetal в РФ), мотивации менеджмента и финансирования капитальных затрат. Гасить казначейский пакет менеджмент собирается только если другие планы не реализуются. Миноритариям данный выкуп крайне невыгоден.

Просто за деньги компании выкупили кого надо, так ещё и с премией к рынку в 32,5%. Ничего не мешало сделать оффер нерезидентам с скидкой в 50% к рыночной стоимости и точно так же получить нужные акции, но с выгодой для всех акционеров.

Затраты на вознаграждение работникам выросли на 56% г/г, вполне вероятно, что здесь учтены и бонусы эффективным менеджерам.

Дивидендная политика Полюса предполагает выплату 30% от EBITDA при условии сохранения ND/EBITDA ниже 2,5. После оплаты байбэка этот коэффициент будет превышен и компания откажется от дивидендов по итогам года.

Почти 53% долговых обязательств представлены валютными облигациями. По текущему курсу обслуживание этого долга также становится всё дороже. Как будет выглядеть структура долга после оплаты байбека пока неизвестно.

Вывод:

Компания скорее всего заработает около 160 млрд рублейскорректированной чистой прибыли по итогам года (fwd p/e 2023 = 10). Однако, согласно див политике, дивидендов может не быть, а откровенно странный и невыгодный миноритариям байбэк — дополнительный повод насторожиться.

На мой взгляд, адекватная цена для акций компании сейчас не более 10000 рублей. Бизнес безусловно качественный, прибыльный, стабильный, но вот к менеджменту есть вопросы.

Автор: TAUREN

Комментируйте на Смартлабе:

https://smart-lab.ru/936591

#PLZL держим?

👍— держим!

🐳— нет!

• Капитализация: 1583 млрд ₽ / 11630₽ за акцию

• Выручка TTM: 334 млрд ₽

• скор. EBITDA TTM:216 млрд ₽

• Чистая прибыль ТТМ: 54 млрд ₽

• Net debt/EBITDA: 0,6

• P/E fwd 2023: 15

• fwd дивиденд 2023: 0%

Отдельно выделю результаты за 1П2023г:

• Выручка: 186,3 млрд ₽ (+27,6% г/г)

• скор. EBITDA: 131,9 млрд ₽ (+35,5% г/г)

• Чистая прибыль: 42,4 млрд ₽ (-57,8% г/г)

Благодаря неэффективному хеджированию компания получила убыток более 38 млрд руб. Скор. чистая прибыль за 1П2023 составила 80,4 млрд р (+79% г/г, если сравнивать со скорректированным показателем 1п2022).

Полюс провёл выкуп почти 30% акций по цене в 14200₽ за акцию на общую сумму в579,4 млрд руб. Для оплаты такой сделки использовались заемные средства, а значит уже в следующем отчете мы увидим кратный рост чистого долга примерно до 650 млрд (ND/EBITDA ≈3).

В планах компании теперь использовать эти акции для сделок M&A (возможно выкуп активов Polymetal в РФ), мотивации менеджмента и финансирования капитальных затрат. Гасить казначейский пакет менеджмент собирается только если другие планы не реализуются. Миноритариям данный выкуп крайне невыгоден.

Просто за деньги компании выкупили кого надо, так ещё и с премией к рынку в 32,5%. Ничего не мешало сделать оффер нерезидентам с скидкой в 50% к рыночной стоимости и точно так же получить нужные акции, но с выгодой для всех акционеров.

Затраты на вознаграждение работникам выросли на 56% г/г, вполне вероятно, что здесь учтены и бонусы эффективным менеджерам.

Дивидендная политика Полюса предполагает выплату 30% от EBITDA при условии сохранения ND/EBITDA ниже 2,5. После оплаты байбэка этот коэффициент будет превышен и компания откажется от дивидендов по итогам года.

Почти 53% долговых обязательств представлены валютными облигациями. По текущему курсу обслуживание этого долга также становится всё дороже. Как будет выглядеть структура долга после оплаты байбека пока неизвестно.

Вывод:

Компания скорее всего заработает около 160 млрд рублейскорректированной чистой прибыли по итогам года (fwd p/e 2023 = 10). Однако, согласно див политике, дивидендов может не быть, а откровенно странный и невыгодный миноритариям байбэк — дополнительный повод насторожиться.

На мой взгляд, адекватная цена для акций компании сейчас не более 10000 рублей. Бизнес безусловно качественный, прибыльный, стабильный, но вот к менеджменту есть вопросы.

Автор: TAUREN

Комментируйте на Смартлабе:

https://smart-lab.ru/936591

#PLZL держим?

👍— держим!

🐳— нет!

{kind=link}

Полюс (PLZL). Отчёт за 1П 2023. Buyback. Перспективы.

Полюс – это крупнейший производитель золота в России, и входит в пятёрку мировых золотодобывающих компаний. Главная отличительная черта Полюса – это очень низкая себестоимость производства. У Полюса крупнейшие среди всех золотодобытчиков запасы. Они составляют 97 млн унций (около 2750 тонн).

В апреле 2022 года ЕС и Великобритания ввели эмбарго на российское золото. А в мае 2023 года Полюс попал под санкции США, Великобритании и Австралии.

Полный разбор от Investovization читайте на Смартлабе:

https://smart-lab.ru/948139

👉Полюс — один из мировых лидеров по производству золота. У компании очень низкая себестоимость производства и самые большие запасы золота в мире.

👉Операционные результаты нормализовались. А по итогам 2023 года ожидается рост производства на 15% г/г.

👉Добыча и цены на золото в первом полугодии были на высоких отметках. Поэтому выручка на хорошем уровне. Но чистая прибыль упала в 2,3 раза г/г из-за убытка по стратегии хеджирования от укрепления рубля и курсовых разниц.

👉На момент публикации отчета финансовое положение хорошее. Но из-за обратного выкупа акций, который состоялся после отчетной даты, долговая нагрузка сильно выросла.

👉Капитальные затраты умеренные, но во втором полугодии ожидается их рост более, чем в два раза.

👉Свободный денежный поток средний.

👉Полюс не выплатил дивиденды за 2022 год. Но осуществил обратный выкуп акций, причем не у всех, а у конкретного акционера и по цене на треть выше рыночной. Фактически, эта щедрость была профинансирована за счет остальных акционеров.

👉Главные перспективы компании связаны с проектом «Сухой лог» и возможными сделками по слиянию и приобретению.

👉Основные риски – это падение цен на золото, повышение налогов и возможные проблемы с реализацией.

👉По мультипликаторам акции торгуются дорого, в том числе по причине заложенного роста.

👉С одной стороны, акции компании являются альтернативой покупке золота. А цены на золото котируются в долларах. Но из-за стратегии хэджирования, акции не в полной мере защищают инвестора от девальвации рубля.

👉За последний год котировки взлетели на 130%. Но расчетная справедливая цена акции ниже 9000₽.

#PLZL держим?

👍— конечно!

🐳— не держим

Полюс – это крупнейший производитель золота в России, и входит в пятёрку мировых золотодобывающих компаний. Главная отличительная черта Полюса – это очень низкая себестоимость производства. У Полюса крупнейшие среди всех золотодобытчиков запасы. Они составляют 97 млн унций (около 2750 тонн).

В апреле 2022 года ЕС и Великобритания ввели эмбарго на российское золото. А в мае 2023 года Полюс попал под санкции США, Великобритании и Австралии.

Полный разбор от Investovization читайте на Смартлабе:

https://smart-lab.ru/948139

👉Полюс — один из мировых лидеров по производству золота. У компании очень низкая себестоимость производства и самые большие запасы золота в мире.

👉Операционные результаты нормализовались. А по итогам 2023 года ожидается рост производства на 15% г/г.

👉Добыча и цены на золото в первом полугодии были на высоких отметках. Поэтому выручка на хорошем уровне. Но чистая прибыль упала в 2,3 раза г/г из-за убытка по стратегии хеджирования от укрепления рубля и курсовых разниц.

👉На момент публикации отчета финансовое положение хорошее. Но из-за обратного выкупа акций, который состоялся после отчетной даты, долговая нагрузка сильно выросла.

👉Капитальные затраты умеренные, но во втором полугодии ожидается их рост более, чем в два раза.

👉Свободный денежный поток средний.

👉Полюс не выплатил дивиденды за 2022 год. Но осуществил обратный выкуп акций, причем не у всех, а у конкретного акционера и по цене на треть выше рыночной. Фактически, эта щедрость была профинансирована за счет остальных акционеров.

👉Главные перспективы компании связаны с проектом «Сухой лог» и возможными сделками по слиянию и приобретению.

👉Основные риски – это падение цен на золото, повышение налогов и возможные проблемы с реализацией.

👉По мультипликаторам акции торгуются дорого, в том числе по причине заложенного роста.

👉С одной стороны, акции компании являются альтернативой покупке золота. А цены на золото котируются в долларах. Но из-за стратегии хэджирования, акции не в полной мере защищают инвестора от девальвации рубля.

👉За последний год котировки взлетели на 130%. Но расчетная справедливая цена акции ниже 9000₽.

#PLZL держим?

👍— конечно!

🐳— не держим

{kind=link}

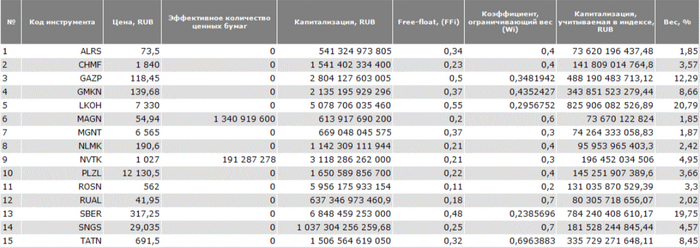

ТОП-5 акций в 2024 году. Как ведут себя голубые фишки?

В индекс попадают 15 наиболее ликвидных компаний российского фондового рынка. Вес на одну компании в индексе ограничен 20%. Ребалансировка 4 раза в год (третья пятница марта, июня, сентября и декабря).

На сегодняшний день индекс представлен следующими компаниями, в скобках указан вес компании в индексе в процентах:

Лукойл (20,79%), Сбербанк (19,75%), Газпром (12,29%), Норникель (8,66%), Татнефть (8,45%), Новатэк (4,95%), Сургутнефтегаз (4,57%), Северсталь (3,57%), Полюс Золото (3,66%), Роснефть (3,3%), НЛМК (2,42%), Русал (2,02%), Магнит (1,87%), Алроса (1,85%), ММК (1,85%)

👉Северсталь (#CHMF)

Рост +31,77%

Сталевары ворвались в новый год с кэшом на балансе и возобновлением дивидендных выплат, да так, что уже объявили за 2023 и за 1 кв 2024, а еще планируют вернуться к ежеквартальным выплатам. НЛМК прибили после дивгэпа, посмотрим, что будет с череповчанами.

👉Русал (#RUAL)

Рост +21,88%

Росли на том, что цены на алюминий скакнули вверх, из-за возможных санкций на российский алюминий увеличились продажи в страны ЕС. Компания меня не вдохновляет. Терки с Норникелем, огромный долг Русала, да и рынок у них очень конкурентный, но быть в топе голубых фишек на сегодняшний день им это не мешает.

👉Сбербанк (#SBER)

Рост +16,69%

Машина по зарабатыванию денег. Выпускает отчеты с увеличивающейся чистой прибылью, как автомат Калашникова, обоснованный рост, обоснованно, одной из самой сильной бумаги на российском фондовом рынке.

👉Полюс Золото (#PLZL)

Рост +13,33%

Цены на золото на максимумах, что и толкало котировки бумаг вверх. История с невыплатами дивидендов немного подпортила рост акций в 2024 году, но свои 13%, компания прибавила. Менеджмент заявил, что хочет придерживаться своей дивидендной политики, но сдерживающие факторы пока поставили на паузу выплаты. Берем попкорн и следим за золотодобытчиком.

👉Сургутнефтегаз (#SNGS)

Рост +8,55%

Свидетели кубышки Сургутовой надеются на ее расчехление когда-нибудь. Цены на нефть и курс рубля давали зарабатывать нашим нефтяникам хорошие прибыли. Компания гуд, но с дивидендами не гуд. Мой нефтяной гараж занят другими четырьмя геликами

Пару слов про аутсайдеров полугодичного марафона на российском рынке. Как ни странно. и тут Газпром тоже не на первом месте. Тройка антилидеров выглядит следующим образом:

👉Новатэк (-29,75%)

👉Газпром (-25,67%)

👉Норникель (-13,87%)

Вот так в 2024 году ведут себя эти мастодонты. Новатэк в санкциях, как в шелках, Газпром отрицательно зарабатывает, надеемся на его восстановление, а Потанин хочет в Бахрейн и Китай, возможно, там его производству будет лучше, а почему бы и нет?

Пишите свои мысли в комментарии:

https://smart-lab.ru/mobile/topic/1027326

В индекс попадают 15 наиболее ликвидных компаний российского фондового рынка. Вес на одну компании в индексе ограничен 20%. Ребалансировка 4 раза в год (третья пятница марта, июня, сентября и декабря).

На сегодняшний день индекс представлен следующими компаниями, в скобках указан вес компании в индексе в процентах:

Лукойл (20,79%), Сбербанк (19,75%), Газпром (12,29%), Норникель (8,66%), Татнефть (8,45%), Новатэк (4,95%), Сургутнефтегаз (4,57%), Северсталь (3,57%), Полюс Золото (3,66%), Роснефть (3,3%), НЛМК (2,42%), Русал (2,02%), Магнит (1,87%), Алроса (1,85%), ММК (1,85%)

👉Северсталь (#CHMF)

Рост +31,77%

Сталевары ворвались в новый год с кэшом на балансе и возобновлением дивидендных выплат, да так, что уже объявили за 2023 и за 1 кв 2024, а еще планируют вернуться к ежеквартальным выплатам. НЛМК прибили после дивгэпа, посмотрим, что будет с череповчанами.

👉Русал (#RUAL)

Рост +21,88%

Росли на том, что цены на алюминий скакнули вверх, из-за возможных санкций на российский алюминий увеличились продажи в страны ЕС. Компания меня не вдохновляет. Терки с Норникелем, огромный долг Русала, да и рынок у них очень конкурентный, но быть в топе голубых фишек на сегодняшний день им это не мешает.

👉Сбербанк (#SBER)

Рост +16,69%

Машина по зарабатыванию денег. Выпускает отчеты с увеличивающейся чистой прибылью, как автомат Калашникова, обоснованный рост, обоснованно, одной из самой сильной бумаги на российском фондовом рынке.

👉Полюс Золото (#PLZL)

Рост +13,33%

Цены на золото на максимумах, что и толкало котировки бумаг вверх. История с невыплатами дивидендов немного подпортила рост акций в 2024 году, но свои 13%, компания прибавила. Менеджмент заявил, что хочет придерживаться своей дивидендной политики, но сдерживающие факторы пока поставили на паузу выплаты. Берем попкорн и следим за золотодобытчиком.

👉Сургутнефтегаз (#SNGS)

Рост +8,55%

Свидетели кубышки Сургутовой надеются на ее расчехление когда-нибудь. Цены на нефть и курс рубля давали зарабатывать нашим нефтяникам хорошие прибыли. Компания гуд, но с дивидендами не гуд. Мой нефтяной гараж занят другими четырьмя геликами

Пару слов про аутсайдеров полугодичного марафона на российском рынке. Как ни странно. и тут Газпром тоже не на первом месте. Тройка антилидеров выглядит следующим образом:

👉Новатэк (-29,75%)

👉Газпром (-25,67%)

👉Норникель (-13,87%)

Вот так в 2024 году ведут себя эти мастодонты. Новатэк в санкциях, как в шелках, Газпром отрицательно зарабатывает, надеемся на его восстановление, а Потанин хочет в Бахрейн и Китай, возможно, там его производству будет лучше, а почему бы и нет?

Пишите свои мысли в комментарии:

https://smart-lab.ru/mobile/topic/1027326

{kind=link}

Дивиденды декабря

На российском рынке начинается зимний дивидендный сезон — компании объявляют и выплачивают промежуточные дивы по итогам первых нескольких месяцев 2024.

В декабре целый ряд российских компаний (крупных и не очень) закроют реестр и выплатят дивиденды своим акционерам. Собрал все ключевые декабрьские дивы в одном посте — давайте заглянем в свои портфели и проверим, от кого ждать приятного звона монет в самые ближайшие недели.

👉КуйбышевАзот #KAZT

● Дивы на акцию: 1,65 ₽

● Дивдоходность: 1,65%

● Купить до: 2 декабря

👉ВУШ #WUSH

● Дивы на акцию: 2,11 ₽

● Дивдоходность: 1,49%

● Купить до: 5 декабря

👉Хендерсон #HNFG

● Дивы на акцию: 18 ₽

● Дивдоходность: 3,35%

● Купить до: 6 декабря

👉Европлан #LEAS

● Дивы на акцию: 50 ₽

● Дивдоходность: 8,12%

● Купить до: 12 декабря

👉Полюс #PLZL

● Дивы на акцию: 1301,75 ₽

● Дивдоходность: 9,16%

● Купить до: 12 декабря

👉НКХП #NKHP

● Дивы на акцию: 17,12 ₽

● Дивдоходность: 2,85%

● Купить до: 13 декабря

👉Северсталь #CHMF

● Дивы на акцию: 49,06 ₽

● Дивдоходность: 4,39%

● Купить до: 16 декабря

👉ЛУКОЙЛ #LKOH

● Дивы на акцию: 514 ₽

● Дивдоходность: 7,47%

● Купить до: 16 декабря

👉Хэдхантер #HEAD

● Дивы на акцию: 907 ₽

● Дивдоходность: 21,81%

● Купить до: 16 декабря

👉ММЦБ #GEMA

● Дивы на акцию: 2,7 ₽

● Дивдоходность: 2,1%

● Купить до: 17 декабря

👉Ренессанс Страхование #RENI

● Дивы на акцию: 3,6 ₽

● Дивдоходность: 3,63%

● Купить до: 19 декабря

👉ФосАгро #PHOR

● Дивы на акцию: 249 ₽

● Дивдоходность: 4,46%

● Купить до: 19 декабря

👉ЭсЭфАй #SFIN

● Дивы на акцию: 227,6 ₽

● Дивдоходность: 16,9%

● Купить до: 20 декабря

👉Лензолото #LNZL

● Дивы на акцию: 1184 ₽

● Дивдоходность: 9,92%

● Купить до: 26 декабря

В ноябре дивы были совсем скромными, зато в декабре «под ёлочку» на нас обрушится целый новогодний дивидендный поток. 6 из перечисленных эмитентов есть в моем портфеле, а значит я тоже порадуюсь кое-каким выплатам вместе с вами.

Главный вопрос — будут ли дивгэпы закрываться быстро, и не будут ли они у некоторых компаний больше, чем размеры выплат, учитывая общую нервозность рынка.

Полную версия с комментариями автора см. на Смартлабе:

https://smart-lab.ru/mobile/topic/1089320

На российском рынке начинается зимний дивидендный сезон — компании объявляют и выплачивают промежуточные дивы по итогам первых нескольких месяцев 2024.

В декабре целый ряд российских компаний (крупных и не очень) закроют реестр и выплатят дивиденды своим акционерам. Собрал все ключевые декабрьские дивы в одном посте — давайте заглянем в свои портфели и проверим, от кого ждать приятного звона монет в самые ближайшие недели.

👉КуйбышевАзот #KAZT

● Дивы на акцию: 1,65 ₽

● Дивдоходность: 1,65%

● Купить до: 2 декабря

👉ВУШ #WUSH

● Дивы на акцию: 2,11 ₽

● Дивдоходность: 1,49%

● Купить до: 5 декабря

👉Хендерсон #HNFG

● Дивы на акцию: 18 ₽

● Дивдоходность: 3,35%

● Купить до: 6 декабря

👉Европлан #LEAS

● Дивы на акцию: 50 ₽

● Дивдоходность: 8,12%

● Купить до: 12 декабря

👉Полюс #PLZL

● Дивы на акцию: 1301,75 ₽

● Дивдоходность: 9,16%

● Купить до: 12 декабря

👉НКХП #NKHP

● Дивы на акцию: 17,12 ₽

● Дивдоходность: 2,85%

● Купить до: 13 декабря

👉Северсталь #CHMF

● Дивы на акцию: 49,06 ₽

● Дивдоходность: 4,39%

● Купить до: 16 декабря

👉ЛУКОЙЛ #LKOH

● Дивы на акцию: 514 ₽

● Дивдоходность: 7,47%

● Купить до: 16 декабря

👉Хэдхантер #HEAD

● Дивы на акцию: 907 ₽

● Дивдоходность: 21,81%

● Купить до: 16 декабря

👉ММЦБ #GEMA

● Дивы на акцию: 2,7 ₽

● Дивдоходность: 2,1%

● Купить до: 17 декабря

👉Ренессанс Страхование #RENI

● Дивы на акцию: 3,6 ₽

● Дивдоходность: 3,63%

● Купить до: 19 декабря

👉ФосАгро #PHOR

● Дивы на акцию: 249 ₽

● Дивдоходность: 4,46%

● Купить до: 19 декабря

👉ЭсЭфАй #SFIN

● Дивы на акцию: 227,6 ₽

● Дивдоходность: 16,9%

● Купить до: 20 декабря

👉Лензолото #LNZL

● Дивы на акцию: 1184 ₽

● Дивдоходность: 9,92%

● Купить до: 26 декабря

В ноябре дивы были совсем скромными, зато в декабре «под ёлочку» на нас обрушится целый новогодний дивидендный поток. 6 из перечисленных эмитентов есть в моем портфеле, а значит я тоже порадуюсь кое-каким выплатам вместе с вами.

Главный вопрос — будут ли дивгэпы закрываться быстро, и не будут ли они у некоторых компаний больше, чем размеры выплат, учитывая общую нервозность рынка.

Полную версия с комментариями автора см. на Смартлабе:

https://smart-lab.ru/mobile/topic/1089320